Хотел бы вновь обратить внимание на сектор автопроизводителей

Вчера на рынке произошло два заметных события: отчитался Ford (F US), и сильно упали котировки Rolls-Royce (RR/ LN).

Вчера на рынке произошло два заметных события: отчитался Ford (F US), и сильно упали котировки Rolls-Royce (RR/ LN).

Но сегодня вечером, после 23:00 (МСК) отчитываются Великие – AAPL US, GOOG US, AMZN US, FB US.

Кстати, интересный момент: «Самолет» готовил это размещение… на удаленке. С марта центральный офис компании работает в удаленном режиме.

По некоторым данным, книга полностью подписана, и идет ее переподписка. Это означает, что, во-первых, на бумагу высокий спрос, а, во-вторых, что аллокации 100% не будет.

Компания, без всякого сомнения, интересная. Возможно, скоро напишем о ней в канале. Однако участвовать в данном IPO не планирую.

Подробно изучил материалы по компании – проспект, презентацию, комментарии менеджмента – и провел более глубокий анализ предстоящего IPO.

Для «экологов» сейчас очень важный момент. В случае победы Байдена на выборах президента в США, перспективы легализации «лечебных травяных продуктов» на федеральном уровне станут гораздо реальнее.

IPO ГК «Самолет» фигурирует сейчас в каждом третьем вопросе, который я получаю.

Постараюсь тезисно поделиться своими мыслями по этому поводу.

В моменте показывал снижение свыше 1,5% по индексу S&P 500.

По итогам дня акции Micron (MU US) выросли на 1,98%, Intel (INTC US) – на 0,78%, Seagate (STX US) – на 1,38%, Western Digital (WDC US) – на 7,85%!!!Три последних позиции держу в портфелях «Агрессивный» и «Оптимальный» сервиса.

Причины роста? Ожидание хороших отчетов от технологических компаний по итогам 3-го квартала 2020, когда мир полноценно вышел из изоляции после первой волны Covid. Вполне возможно, что в октябре сегмент окажется «в топе» на рынке.

Продолжаю держать ряд акций отрасли.

Не исключаю, что на отчетности акции смогут показать «рывки» наверх.

Держу данный выпуск в портфеле «Российские активы», а также упоминал его на страницах этого канала.

Как реагировать держателям бумаг на данное действие рейтингового агентства? Давайте проанализируем ситуацию.

Во-первых, изменение прогноза по рейтингам может последовать для многих эмитентов из-за распространения второй волны Covid.

Во-вторых, Максима-телеком объявила о новом выпуске облигаций в ноябре – это может увеличить долговую нагрузку. В этом случае, ухудшение рейтинга может быть оправдано.

Цена выпуска слабо реагирует на новости, отражая их умеренное негативное воздействие. Доходность выпуска сейчас – около 9,8% годовых, и это обеспечивает существенную премию к более качественным активам.

Обращаю также внимание, что Максима-Телеком в целом не является заемщиком качественного второго эшелона. Это – третий эшелон рублевого рынка. К финансам компании есть определенные вопросы. Соотношение финансовый долг/EBITDA по итогам 2019 г. было на уровне около 4. Доля заемных средств в пассивах компании – более 90%. И здесь присутствуют риски, но за данные риски облигации компании предлагают и почти двузначную доходность в рублях.

Продолжаю держать данный актив. Возможное некоторое ухудшение кредитного качества меня смущает меня не так уже сильно. Если ситуация будет меняться – буду держать в курсе и вероятно продам.

Пока же доходность вполне удовлетворяет, учитывая, что покупал бумагу на размещении по 100,00%, что обеспечивало 10,75% годовых к погашению.

С учетом роста цены, доходность позиции в годовых к текущему моменту – свыше 21%.

Постараюсь вкратце ответить.

Господа, во-первых, это не совсем допэмиссия, а так называемое FPO (Follow-on Public Offering). Иными словами, компания осуществляет дополнительный выпуск акций, которые поступают на фондовый рынок.

Во-вторых, важно понять причину этого корпоративного действия. Коварный бенефициар в лице государства стремится во что бы то ни стало размыть долю миноритарных акционеров? Не думаю, что такой сценарий имеет место, тем более, что государство, помимо всего прочего, участвуя в FPO, размывает и свою долю. Так что все по-честному.

В чем причина? На мой взгляд, это, прежде всего, тяжелое финансовое положение, в котором на сегодняшний день пребывает компания из-за коронавирусного кризиса.

По данным отчетности «Аэрофлота», за 1 полугодие 2020 г. пассажиропоток на международных полетах (это ключевой и наиболее маржинальный сегмент) снизился на 64%. При этом во 2 квартале он был близок к нулю. Полагаю, ситуация не сильно поменялась и в 3 квартале, хотя, возможно, было какое-то улучшение. Все-таки много россиян слетало отдохнуть в Турцию.

Поэтому деньги «Аэрофлоту» нужны здесь и сейчас, грубо говоря, на «поддержание штанов». Естественно, со снижением летной активности, снизились и некоторые статьи операционных расходов (на топливо и на персонал, например). Однако такие пункты, как техобслуживание или амортизация, остались на прежнем уровне.

Плюс, не будем забывать про долговую нагрузку компании. Она, вследствие падение EBITDA, сегодня выглядит угрожающе: Net debt/EBITDA на уровне 7,0х. За 1 полугодие «Аэрофлот» заплатил процентных расходов около 23 млрд руб. Соответственно, в год это будет около 45-50 млрд руб. Учитывая, что компания убыточна на уровне операционной прибыли, привлеченные деньги (около 80 млрд руб.) в том числе могут пойти и на обслуживание долга.

Что по перспективам? Безусловно, когда авиасообщение начнет восстанавливаться в полной мере, акции «Аэрофлота» пойдут вверх. Однако, глобально «граница на замке». По крайней мере, пока. И когда откроется – неизвестно. Возможно, весной, но это не точно.

Это огромный фактор неопределенности, который давит на котировки.

Впрочем, возможно, для долгосрочного инвестора с горизонтом от 2-3 лет сегодняшние уровни вполне годятся для входа в позицию.

Продолжаю публиковать обзор по «экологическому» сектору Канады.

Сегодня поговорим о Tilray (TLRY US), которая, на мой взгляд, является одной из наиболее перспективных историй в отрасли.

Основные триггеры.

• Занимает прочные позиции на рынке медицинского каннабиса США. Ключевая специализация компании – медицинский каннабис, поэтому продукция Tilray уже широко представлена на рынке США.

• Широко развит высокомаржинальный экспорт. Tilray активно работает по экспортным направлениям и имеет производственные мощности (теплицы) на территории других стран. Это, прежде всего Аргентина, Австралия, Чили, Хорватия, Кипр, Чехия, Германия, Новая Зеландия, Великобритания, США и Южная Африка.

• Сильный финансовый отчет за последний квартал. Компания неплохо поработала во 2 квартале 2020 г. Так, выручка увеличилась почти на 10% в годовом выражении. Рост, главным образом, достигнут благодаря развитию экспорта, а также внедрению сервиса по доставке «до порога», что было актуально в разгар пандемии. Все это позволит, по оценкам руководства, в 4 календарном квартале 2020 г. вывести EBITDA в положительную зону.

• Выглядит недооцененной. Учитывая рост финансовых показателей, акции Tilray сегодня торгуются с дисконтом по сравнению с остальными компаниями сектора. Так, дисконт по P/S по отношению к среднеотраслевому составляет почти 107%!

Интересная компания, хотя и не такая крупная по объему выручки, как Aphria или Canopy Growth. Тем не менее, в случае возвращения у инвесторов интереса к сектору имеет, на мой взгляд, все шансы на неплохой рост.

И снова осень закружила карусель мелодий. Мелодий для инвесторов… о самом главном на сегодня. «Сколько?» и «Когда?»

Не знаю, о чем подумали вы, а я об очередной «подачке» американскому народу, строителю социализма.

Похоже, слова Трампа о том, что никому и ничего не дам, пока не стану новым Президентом – это была игра. Ну, шутка такая. Рынок это, собственно говоря, понял равно за 24 часа.

Интересно, Деда когда-нибудь привлекут за манипуляцию рынками? Или это теперь в США правила хорошего тона?

Владимир Владимирович! Слушайте, может, покажем супостатам кузькину мать? Поднимем вопрос в ООН о санкциях против США за манипуляцию рынками?

А чего? Нам – веселье. МИДу нашему будет чем заняться. Да и ООН будет в целом не против. Развлекутся все.

Договоримся, к примеру, с Европой, что за манипуляции рынками вводятся санкции против США. Наложим эмбарго, например, на газ и нефть из Америки. Они нам за вмешательство в выборы. Мы им – за манипуляции. И оштрафуем за это американцев миллиардов на 50 (или 100) долларов.

Они и не заметят подобной мелочи! А нам прибавка в бюджет.

Кстати, по регрессии можно на миллиардов на 5-10 и поляков штрафануть. За пособничество.

Но поляков предлагаю ближе к 4 ноября. Как раз и повод хороший. Выпьем, уже традиционно, за изгнание горстки поляков из Кремля, да и санкции на них наложим. По совокупности деяний.

Впрочем, что-то я размечтался.

Вернемся к нашим реалиям.

Рынки, в предвкушении новых щедрых подарков от наследников Гутенберга, растут уже вторую неделю, ломая нам все представления о том, что в преддверии выборов все должны стоять и бояться.

Вот и сегодня утром.

Опять наверх посматривает многострадальное золото, «делавшее нам нервы» последнее время. В ту же сторону – серебро и прочие «блестяшки».

Индексы на США также в положительной зоне.

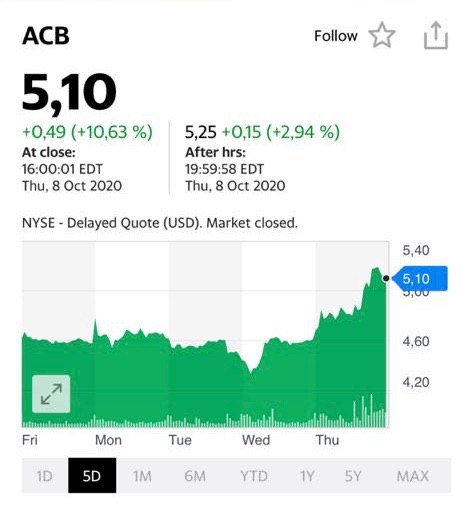

Не могу налюбоваться моими любимцами – активами для особо здорового образа жизни. Вчера они, все как один, прибавили от 10 до 20 процентов. На пост-торгах еще намекают на продолжение банкета.

А ведь о том, что в «экологическом» секторе будет весело, давно и не раз предупреждал. Совесть чиста. Думаю, это не конец пути.

В целом о рынке.

Вспоминаем старое правило: покупаем на слухах – продаем на фактах. И не поддаёмся эйфории. Все нервотрепки еще впереди. Спокойно фиксируем прибыльные позиции и увеличиваем долю коротких бондов. Еще пригодятся.

В последнее время начинает постепенно оживать сектор канадских «экологов», который, на мой взгляд, является незаслуженно забытым.

Логика понятна: на носу выборы в США и, в случае победы демократа Байдена, растет вероятность скорой легализации «зеленой продукции» на федеральном уровне. Тем более, пока рейтинг Байдена немного выше, чем у действующего президента.

Решил освежить данные как в целом по сектору, так и по отдельным компаниям.

Сегодняшний пост будет посвящен обзору отрасли и последних событий в ней. Далее в течение нескольких дней буду выкладывать материалы, посвященные отдельным компаниям.

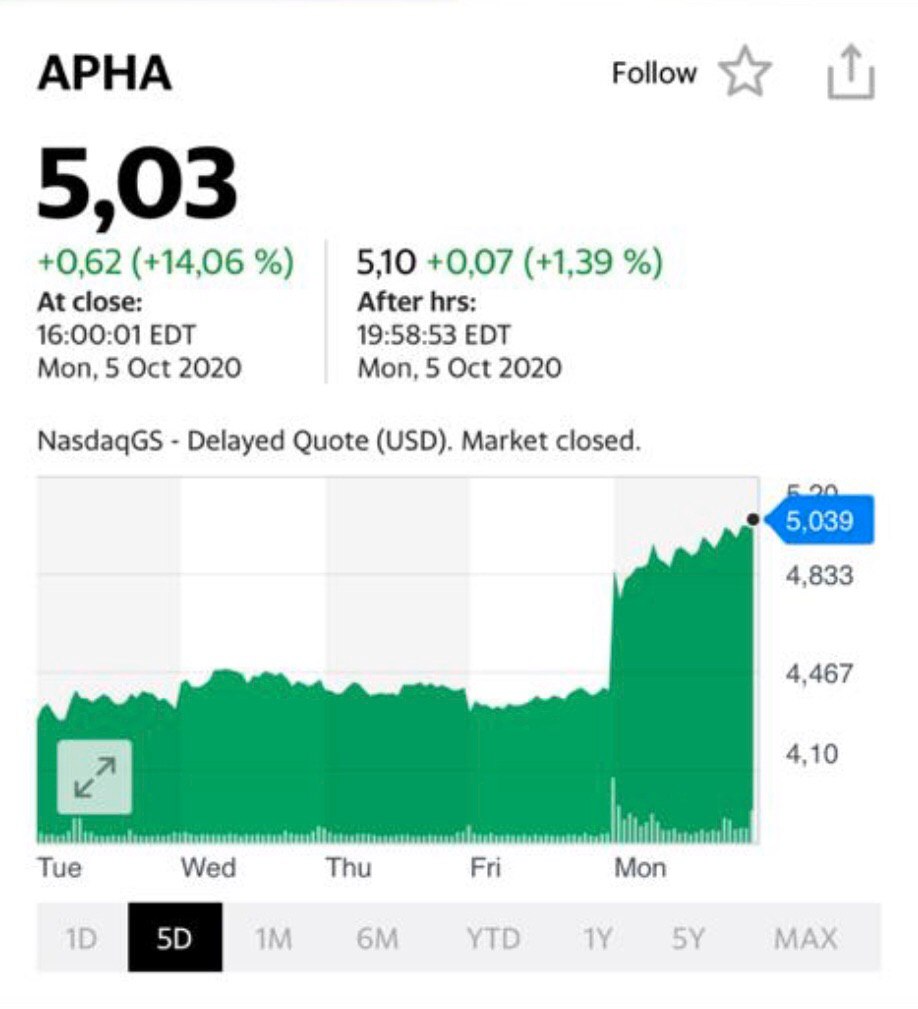

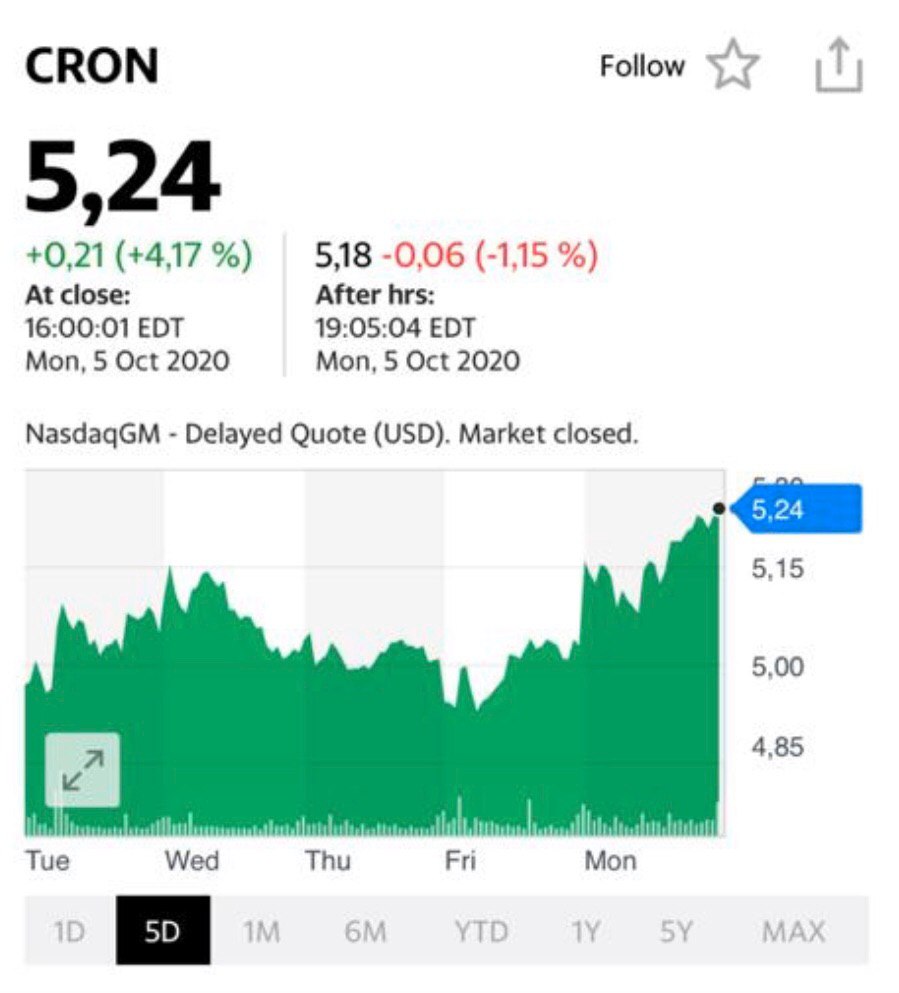

Из рассмотренных мною компаний выделю несколько, как возможные топ-пики:

– Aphria (APHA US). Ориентирована на американский рынок. Недавно стала крупнейшей в секторе, опередив Canopy. Выглядит весьма недооцененной на фоне остальных компаний.

– Canopy Growth (CGC US). Вторая по выручке компания сектора. Остается в числе лидеров.

– Tilray (TLRY US). Показала неплохую отчетность за последний квартал. Одна из наиболее недооцененных по P/S.

Похоже, последователи Боба Марли собрались праздновать избрание Байдена. Только этим можно объяснить жгучий интерес к «экологическому» сектору, о котором мы говорим последние дни.

Похоже, у сектора появится хороший повод переставить уровень.

Надеюсь, все успели приобрести наш «экологический» сертификат, который очень существенно растёт, и имеет все шансы продолжить свой рост. И все те бумаги, что мы с вами видим.

(Только за вчерашний день стоимость сертификата выросла более чем на 3%. Думаю, сегодняшний день принесёт ещё 2-3% прироста.)

Более подробно о том, как и через кого можно приобрести «экологический» сертификат, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Тот редкий случай, когда Баба-Яга (в моем лице) не против.

Соглашусь с прогнозами ребят из GS.

Я вообще достаточно позитивен по британскому фунту. Даже в случае, если договориться с евробюрократами будет непросто, все равно в течение полугода жду укрепления фунта до уровня 1,33 и более.

Почему? Кроме абсолютно верно перечисленных в статье факторов, я бы назвал еще один. Дополнительный. Но, на мой взгляд, важный.

О чем идет речь? Об альтернативах.

Последнее время все чаще и чаще слышны разговоры о том, нужно «бежать» из американского доллара. Об этом говорят многие.

Я хочу задать сакраментальный вопрос: куда? В евро? С его огромными проблемами в экономике и отрицательными ставками?

В юань? Гм. Весьма спорно.

В канадский доллар? Привет социалистам у власти. Они даже продажу марихуаны умудряются сделать убыточным мероприятием.

В швейцарский франк? Неплохая идея. Но уж очень локальная, да и инструментарий неинтересен.

Вот вам и ответ. Английский фунт сегодня выглядит одной из немногих, не самых глупых, альтернатив доллару США. И инструментарий есть. И экономика относительно в порядке. И у руля не окончательно выжившие уз ума духовные наследники Ленина и Маркса.

Так что я очень ЗА инвестиции в фунт и, в частности, инструменты в нем.

Рекомендую вспомнить об облигациях Jaguar Land Rover, номинированных в фунтах.

Очень, знаете ли, неплохая штучка. В случае укрепления фунта, есть шанс заработать трижды: на курсе, на хорошем купоне и на росте цены облигаций.

Удачных фунт инвестиций, друзья

Вчерашний рынок так сильно обрадовался, что Его Антикоронавирусное Величество Трамп Великий и Ужасный практически снова в строю, что подрос почти на 2%. При этом, как мы видим сегодня утром по фьючерсам на Америку, легкий запал бодрости все еще сохраняется.

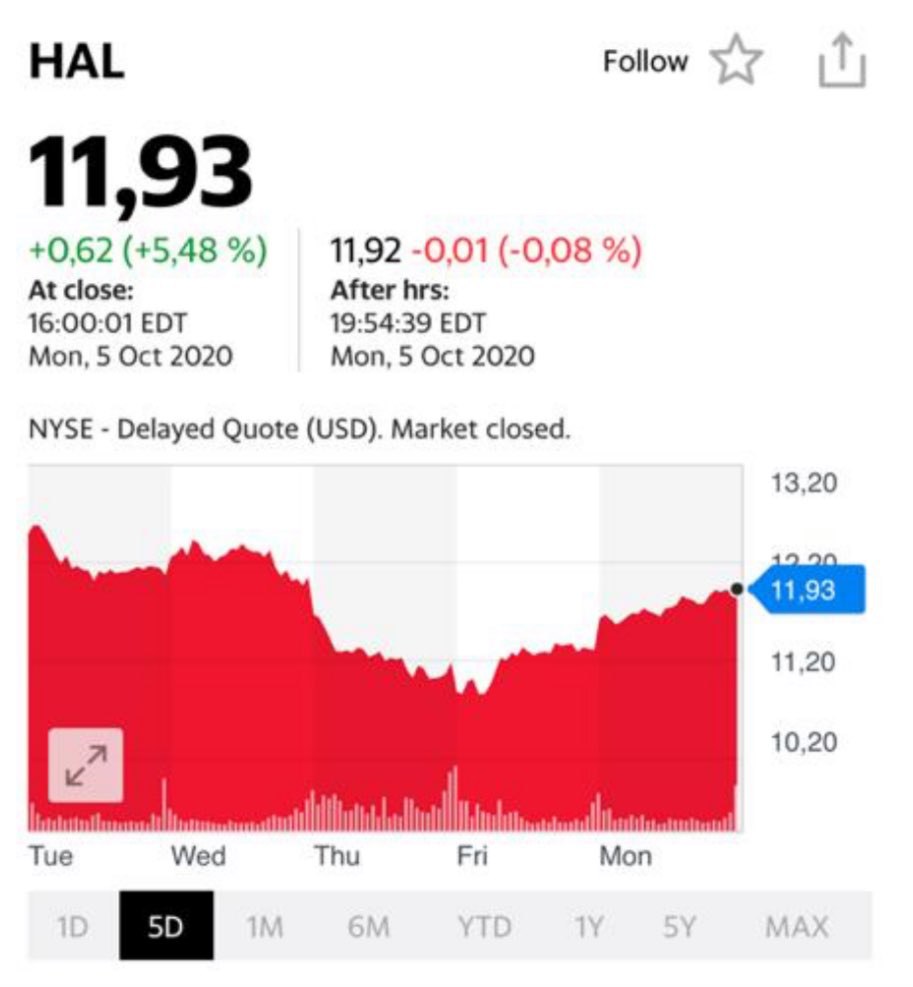

Однако, порадовали даже не индексы, влетевшие, аки птицы, по причине вселенской радости избавления Великого из лап болезни. Резко подросли многие из тех историй, что долгое время расстраивали нас.

Речь идет и о нефтяных и нефтесервисных компаниях, и наших старых друзьях – экологах, которые «вдруг» вспомнили, что иногда можно еще и расти в цене. Хорошо подрос банковский сектор, еще недавно бывший в большом загоне.

День был весьма неплохим.

В чем дело? С чего вдруг такой безумный энтузиазм? Только на радостях скорого преодоления Трампом болезни?

Разумеется, нет. Рынки гораздо более циничны.

Все проще.

Рынки ждут согласования красно-синими слонами и ослами итоговых очертаний пакета помощи экономике и его быстрого принятия.

Более или менее ясно, что времени на согласования – в обрез. И очередная волна свеженапечатанной денежной помощи очень скоро польется на американскую экономику.

Ну а Трамп? Это был дополнительный повод. Общеизвестно, что рынки – как дети. Им только дай хороший повод повеселиться.

Вчера не стал делать дополнительных приобретений в портфелях. Скорее, жду повода для фиксации прибыли.

Однако, особенно это касается, к примеру, «экологов», рост еще только намечается. Отрасль очень сильно просела.

Аналогично по секторам нефтяников и банкам.

Пока в долгосрочный и устойчивый рост не верю. Слишком много поводов для нервотрепки впереди. Слишком много нас ждёт корпоративных банкротств и неприятностей.

Самое главное: менее, чем через месяц, мы с вами вполне можем осознать, что никто не хочет признавать другого победителем.

Полагаю, что очень скоро (возможно, сегодня) начну фиксировать прибыльные позиции.

Я очень надеюсь, что «Аэрофлот» всё-таки сможет обслуживать свои долги, что, как и многие другие авиакомпании, начнет летать. Я живу в Сингапуре. Главное средство сообщения, естественно, самолет. Но аэропорт закрыт. Поэтому я очень хорошо понимаю, что авиакомпании испытывают большие трудности. Но я верю также, что раньше или позже, авиасообщение возобновится, поскольку ничего другого в данный момент мы не можем себе представить. Поэтому я думаю, что и «Аэрофлот», как и остальные компании, возродится.»

Об отношении к ФРС и Пауэллу.

«Пауэлл – бюрократ, его мало заботит что-то, кроме своей должности… Федрезерв надо закрыть, а ему самому – уйти в отставку.»

О банковском секторе.

«Я думаю, что те банки, которые мы знали и с которыми мы выросли, такие базовые банки с отделениями, которые мы видим на каждом углу, эти банки исчезнут. Но это не значит, что банки исчезнут вообще. Поскольку останутся финансовые транзакции, мы будем их осуществлять. Естественно, банки тоже останутся в этом мире как финансовые учреждения. Другое дело, что они не будут теми банками, которые мы знаем. Они будут банками, которые будут работать в интернете, которые будут использовать блокчейн и массу всяких электронных и телекоммуникационных штучек, про которые все сейчас говорят.»

О криптовалютах.

«Деньги в том виде, наличные деньги, которые мы знаем, это вещь довольно дорогостоящая. Их нужно печатать, перевозить, хранить. Есть масса затратных операций. Поэтому да, правительству хотелось бы перевести все деньги в безналичную форму. Они активно это делают и будут делать дальше. Будущие деньги – это, конечно, будут компьютерные деньги. Что это означает? Это означает, что правительство будет знать абсолютно всё о вас.»

В прошедший четверг, 1 октября, состоялся бизнес-завтрак РБК с Джимом Роджерсом – инвестором, путешественником, многолетним партнёром Джорджа Сороса.

Для читателей канала – наиболее яркие моменты из выступления и ответы на различные вопросы, в том числе от Евгения Когана.

Впрочем, со многими тезисами Роджерса я бы поспорил

Об инвестициях в Россию и постсоветские страны.

«Я в течение многих десятилетий очень негативно относился к тогдашнему еще Советскому Союзу. Вы еще даже не родились тогда, когда я уже негативно относился к Советскому Союзу. И поначалу к российским активам я тоже относился очень негативно. Но потом я увидел, что начинают происходить положительные изменения в российской экономике и в российской жизни, и я стал покупать российские бумаги. Я не собираюсь их продавать, потому что я уверен, что со временем Россия будет двигаться вперед и вверх. Я надеюсь, что мои дети или мои внуки всё еще будут владеть моими российскими активами.»

«Знаете, нельзя говорить о всех постсоветских странах, как о едином целом, нужно делать различия. Я лет 50 назад в первый раз был на Украине. Тогда это выглядело как страна, как богатая страна, которая очень плохо управляется. Большинство постсоветских стран, на мой взгляд, плохо управляются. В этом смысле Россия среди плохо управляемых стран наименее плохо управляется, поэтому я инвестирую в Россию. Конечно, я смотрю на другие страны тоже. Я вижу, что, например, балтийские страны: Эстония, Латвия, Литва не так плохо управляются. Но из всех постсоветских стран, на мой взгляд, Россия наименее плохо управляемая страна. Поэтому я инвестирую в Россию. Конечно, я смотрю или хотел посмотреть на остальные. Но я не могу припомнить, чтобы я увидел какие-то инвестиционные возможности в какую-либо из этих стран. Но нужно продолжать на них смотреть. Если обнаружится, что где-то наметились изменения к лучшему, тогда, конечно, настанет время их покупать. Пока что я этого не увидел.»

Про госдолг США и золото.

«Государственный долг в США – это крупнейший должник в мире. Государственный долг за последние 6 месяцев вырос на триллионы долларов. Раньше такого никогда не бывало. Естественно, это не ограничивается Штатами. Мы видим такую же ситуацию и в Японии, и в Европе, во многих странах. Кстати, Россия, которую инвесторы не любят, имеет гораздо меньший государственный долг, чем многие другие страны. У меня дочери – граждане США, и я очень беспокоюсь за их будущее. Поскольку когда взорвется это, никому мало не покажется. Я немолодой человек. Я знаю много паник и много кризисов. Еще я знаю историю. В течение всей истории люди пытались защитить свои активы от такого рода коллапсов государственных финансов, покупая золото и серебро. Если вы послушаете академиков, профессоров, они скажут, это глупости. Но я старый человек, и поэтому я покупаю золото и серебро. Посмотрите, у меня есть золото, у меня есть серебро. У меня есть, кстати, российское серебро, есть немного российского золота, и я буду покупать еще. Золото и серебро – это те естественные активы, которые могут предохранить ваше финансовое благополучие или, по крайней мере, помочь не потерять всё в случае серьезных финансовых кризисов. Другим способом, другим защитным активом я считаю сельское хозяйство.»

Про российскую экономику и нефть.

«Российская нефть упала так же, как и все остальные. Но в России есть масса других вещей кроме нефти. В России есть сельское хозяйство. Я думаю, что каждый день российские фермеры просыпаются и говорят: «Спасибо вам, господин Трамп за ваши санкции, спасибо за ваши санкции, спасибо за ваши санкции». Хотя я думаю, что это было подлинное и истинное сумасшествие. Но с течением времени российская экономика, как и российское сельское хозяйство, будет расти, будет улучшаться. В конечном счете, нефть тоже сыграет. Просто мы не знаем, когда.»

Об акциях «Аэрофлота».

«То, что происходит с «Аэрофлотом», происходит не только с «Аэрофлотом». Это происходит со всеми авиакомпаниями в мире. Некоторые из них даже уже объявили себя банкротами…

Сегодня на Московской бирже состоялся листинг HeadHunter (HHRU RX), монополиста российского рынка рекрутинга. Прайсинг прошел на уровне 1 875 руб. за бумагу. В 2019 году компания занимала 5 место в мировом ренкинге среди сайтов с предложениями о работе.

HeadHunter стала публичной в мае 2019 г., когда состоялось IPO бирже NASDAQ в Нью-Йорке. С тех пор акции прибавили в цене почти на 60%. При этом отметил бы такой немаловажный фактор, что даже пандемия довольно слабо сказалась на котировках.

Сегодня с момента начала торгов на Мосбирже акции HeadHunter подскочили на 4,4%, однако затем растеряли большую часть роста, в основном, на фоне общей нестабильной ситуации на фондовых рынках.

Каковы перспективы HeadHunter на российском рынке?

Сама компания в фундаментальном плане мне нравится. Так, EBITDA за 1 квартал 2020 г. показала рост на 41% в годовом выражении. Правда, во 2 квартале по понятным причинам было снижение; тем не менее, рентабельность EBITDA в районе 45% – это топ-уровень. Кроме того, хорошие прогнозы, низкая долговая нагрузка, и даже дивиденды компания платит.

В дальнейшем все будет зависеть от рынков. В целом, на мой взгляд, у HeadHunter неплохие перспективы. Несмотря ни на какие пандемии, люди продолжат искать работу. «Вторая волна» коронавируса может создать дополнительное значительное количество желающих трудоустроиться. Их, через некоторое время, начнут нанимать работодатели, которые создают основной cash flow для HeadHunter.

На российском рынке HeadHunter – монополист. Кроме того, занимает прочное положение в некоторых странах бывшего СССР. Полагаю, значимым триггером может стать выход на зарубежные рынки. Правда, там компания может столкнуться с жесткой конкуренцией.

Тем не менее, основным фактором инвестиционной привлекательности, на мой взгляд, является вероятность того, что компанию купит кто-то из «больших». Вы сами видите, как все быстро сегодня происходит в digital-пространстве. HeadHunter создал интересный и очень рентабельный бизнес. Уверен, что он может быть интересен какой-либо крупной эко-системе.

Сегодня купил акции компании в один из портфелей BidKogan. Присоединяйтесь, проследим за этой историей вместе!