Для одного мусор, для другого сокровище. Goldman Sachs считает, что пришло время вложиться в мусорные акции (в буквальном смысле).

На прошлой неделе аналитики банка заявили, что стоит обратить внимание на такие компании, как Republic services, Waste connections и Waste management. (И это несмотря на то, что они находятся на рекордных уровнях).

Почему?

1. Мусорный бизнес в каком-то смысле можно назвать закрытым рынком.

Компаний утилизаторов мусора не так много в расчете на муниципалитет в США.

2. Весьма ограничено и количество свалок.

3. Растет уровень потребления, а вместе с ним и уровень мусора, то есть услуги утиля становятся все более и более востребованы.

К примеру, каждая тонна мусора сегодня на 20-25% прибыльнее, чем в 2008 г.

Чем прибыльнее большие мусорные компании, тем легче им поглощать более мелкие фирмы.

Дошло до того, что на четыре крупнейших игрока в сфере утилизации твёрдых отходов в настоящее время приходится 56% объемов, по сравнению с 38% в 2008 г.

Теперь к доходности таких инвестиций.

Согласно подсчетам Goldman Sachs, за последние 5 лет акции мусорных компаний приносили в среднем 22%, 20% и 19% годовых в то время, как тот же S&P 500 предлагал 17%. То есть коэффициенты выше, но не слишком рискованные.

Каковы перспективы упомянутых компаний?

Аналитики ставят на 145$ за wcn, 124$ wm и 117$ rsg. То есть ожидаемый рост составляет 10%, 11% и 14%.

Тем не менее, должны предупредить, что акции мусорных компаний не так популярны на Wall Street.

И еще более важный дисклеймер: данный текст ни в коем случае не является инвестиционной рекомендацией.

Мы лишь держим вас в курсе происходящего на фондовом рынке и вокруг него ?

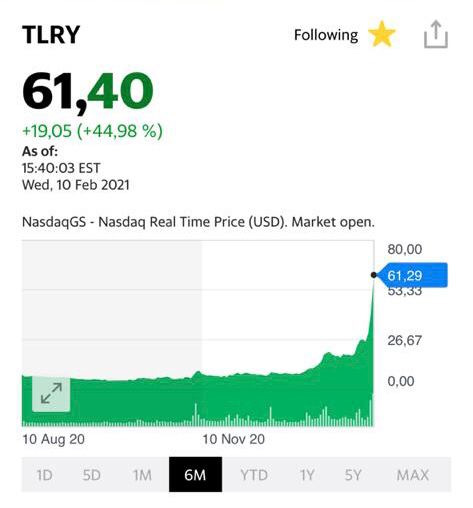

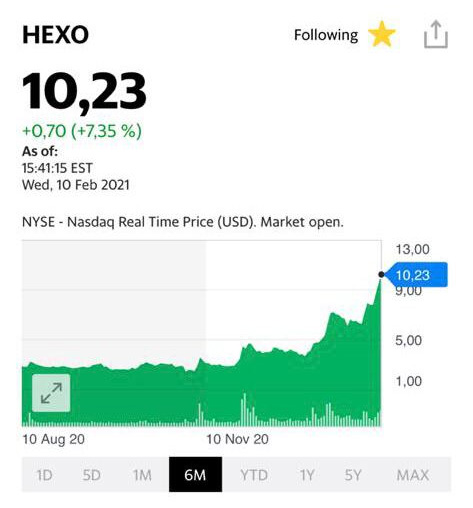

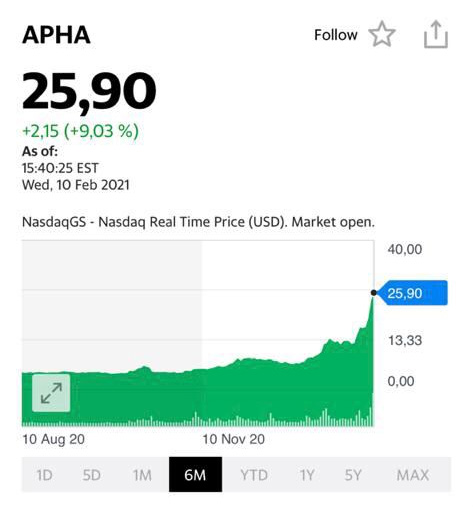

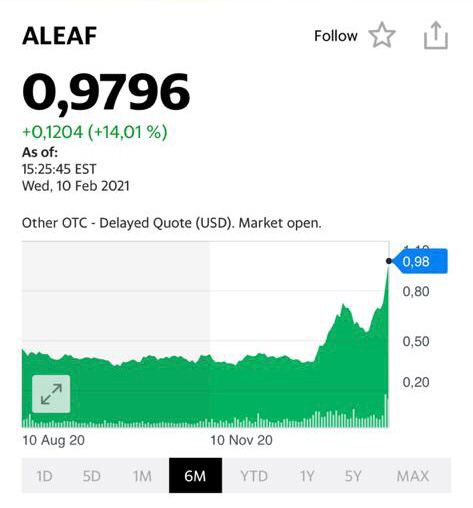

Вчера только ленивый не написал мне в личку: – Экологи… все?????? – Бобик сдох? – Шеф, все пропало?!!!!

Достаточно серьезные падения бумаг «эко»-сектора привели к тому, что народ занервничал. Что же случилось? Aphria опубликовала не очень хороший отчет. Продажи ниже ожиданий. Убыток в размере 12 центов на акцию вместо ожидаемых трех. Продажи $122,3 млн вместо ожидаемых $136,5 млн. Итог – падение бумаг компании на вчерашней торговой сессии более чем на 14%. Не менее душевно вчера валились бумаги и других компаний.

Катастрофа? Не думаю. Плохой отчет – результат жёсткого локдауна и последовавшего в результате закрытия магазинов. Более подробно напишем об этом сегодня днем. И дадим наши прогнозы.

Что буду делать? Если помните, в феврале мы достаточно сильно продались на хорошем росте бумаг отрасли.

Бумаги тогда душевно разгонялись «Энтузиастами Робин-Гудами» и неплохо отросли. В дальнейшем те же акции значительно просели, и мы вновь начали их покупать. Не спеша. Аккуратно.

После вчерашних просадок обязательно буду увеличивать долю бумаг в сертификате. Полагаю, что никто не умер. Рынком правит сантимент. Сегодня он не на стороне экологии. Завтра… поживем увидим. Фортуна – девушка капризная. Сегодня она ночует у соседа. А завтра… может, и к нам забежит на рюмочку чая.

P.S. Cегодня выходит отчет другой компании сектора – OGI. Думаю, что и здесь ничего нового не будет. Скорее всего, и этот отчет не сильно обрадует инвесторов.

В воскресенье специально написал достаточно большое исследование на эту тему. Однако и ранее мы рекомендовали держать средства в коротких облигациях – и в ходе недавно прошедшего марафона, и в своих статьях – и, надо сказать, не ошиблись. Короткие гособлигации за последнее время практически не изменились в цене – падение составило всего 1-1,5%.

После того, как все уже произошло, проснулись аналитики из JPMorgan и тоже озвучили соответствующие рекомендации.

Знаете, какова отличительная особенность аналитиков из больших инвест домов? Зачастую они дают рекомендации и свое мнение уже постфактум.

Как уже говорил, считаю, что небольшой потенциал снижения цены гособлигаций остается, однако по корпоративным облигациям текущие уровни, вполне возможно, являются привлекательными.

Подробные расчеты и пояснения – в воскресной заметке.

Новая волна коронавируса стала весьма чувствительным ударом под дых данной отрасли. Еще зимой казалось – еще немного, и беды начнут потихоньку обходить этот сектор, но очередной виток коронавирусных локдаунов и ограничений заставил крупных авиаперевозчиков снова решать насущные финансовые проблемы.

На спасение Air France бросилось французское правительство и Европейская Комиссия. Франция и Нидерланды владеют совокупно 28% акций Air France-KLM. Ещё в прошлом году авиаперевозчик получил 10,4 млрд евро госкредитов. Теперь на подходе новый транш. За такие пряники компании придётся пойти на непопулярные реформы.

Своим путём идёт Lufthansa. Немецкий перевозчик планирует привлечь 5,5 млрд евро акционеров, чтобы выплатить значительную часть долга перед немецким правительством. Ещё в прошлом году Lufthansa получила государственный кредит в 9 млрд фунтов. Теперь компания хочет, как можно быстрее рассчитаться с государственным кредитором. Акционеры Lufthansa проголосуют за этот план 5 мая. Для его одобрения достаточно будет простого большинства.

Как мы прекрасно понимаем, все эти меры не несут ничего хорошего для акционеров и той и другой компании. Впрочем, тут не до жиру. Речь идет о выживании.

Хуже всего дела у итальянцев. Alitalia и в более благоприятные времена еле сводила концы с концами и фактически обанкротилась в 2017 году. В эпоху коронавируса им пришлось хуже остальных. В минувшем марта компания выплатила лишь половину зарплаты 11 тыс. работников. Итальянские власти намереваются отказаться от финансовой подпитки и создать локального авиаперевозчика. Такой план пока не устраивает функционеров из ЕС. Брюссель требует, чтобы активы были разделены, новый перевозчик получил иное название, а новая компания платила рыночные ставки за взлетно-посадочные места в аэропорту Милана.

Авиаперевозчикам остаётся только дальше затягивать пояса и надеяться на помощь родных государств.

Забавно, однако все эти новости практически не влияют на котировки бумаг перечисленных компаний.

Котировки акций компании – LHA.DE – Deutche Lufthansa AG

Котировки акций компании – AFRAF – Air France-KLM SA

Котировки акций компании – DAL – Delta Air Lines, INC.

Котировки акций компании – AAL – American Airlines Group Inc.

Два месяца назад отвязанные на всю голову трейдеры напугали Wall Street и заставили всех вспомнить о компании GameStop.

Несмотря на то, что рядовые инвесторы столкнулись с целым рядом противодействий (вспомнить историю с платформой Robinhood), американское государство не решилось ставить дополнительные барьеры для трейдеров.

Американский Верховный Суд все еще не дал четкого определения манипуляции на фондовом рынке, а значит комиссия по ценным бумагам и биржам (SEC), очевидно, не станет охотиться за каждым, кто призвал к покупке. Даже несмотря на то, что сообщества в Reddit координировали свою деятельность, регулятору неясно, обманули ли они кого-то.

На стороне анонимных инвесторов американская статистика. SEC крайне редко возбуждает подобные дела. В 2019 г. их оказалось всего 5% от числа всех расследований.

Любопытная ситуация. Много шума. Абсолютно всем понятная ситуация с манипуляцией и… пока ничего.

С одной стороны, это неплохой знак. SEC не спешит уподобляться Эрдогану, который (к счастью, виртуально) с энтузиазмом рубит голову очередному шефу Центробанка. Но тем не менее…

Мне не вполне понятен тезис о том, что никого не обманули. Был факт откровенной и наглой манипуляции котировками. Организаторы процесса напрямую предлагали задрать акции убыточной компании и «наказать фонды, коварно посмевшие эти акции шортить». К нормальному фондовому рынку это имеет такое же отношение, как Александр Македонский к космонавтике.

Кто здесь пострадавшие? Те, кто поверил, что потенциал роста GameStop далеко еще не исчерпан, и купили акции по максимальным ценам. И таких, как я понимаю, довольно много.

Чем плоха данная ситуация? Если регуляторы не «покажут зубы» и не накажут манипуляторов, эта безнаказанность может способствовать их дальнейшим экспериментам с манипулированием рынком.

С другой стороны, регуляторы могут начать закручивать гайки и создавать препятствия для работы на рынке честных проф участников.

Так что ситуация эта плоха с обеих сторон, и выбирать тут придется меньшее из двух зол. Это-то мне и не нравится.

В то время как тема электромобилей все больше завораживает общественность своей экологичностью и элегантностью, прагматиков привлекает возможность езды на автопилоте. Фонды готовы вкладываться в почти все мало-мальски перспективные компании по электромобилям. Тем не менее, большинство доступных моделей пока смущают своей дороговизной. Вскоре это может измениться.

Часто можно услышать мнение, что в ближайшие пару лет ход игры на рынке личного транспорта перевернется и индустрия электрокаров сможет почти на равных начать конкурировать со старыми-добрыми ДВС. Однако для этого электромобилям надо подешеветь, чтобы стать более массовыми. И вот тут на помощь приходит закон Райта, согласно которому при росте объемов того или иного производства вдвое, цена продукции падает на фиксированную величину.

Почему это важно для электромобилей?

Все дело в том, что рынок электромобилей на сегодняшний день, конечно, несопоставим по размеру с рынком традиционных, проверенных временем бензиновых и дизельных авто. А по оценкам ARK Invest примерное равенство цен между электрокарами и бензиновыми может быть достигнуто уже в 2023-2024 гг.

Согласно закону Райта, для того, чтобы рынку традиционных авто вырасти вдвое, потребуется около 29 лет. Соответственно они и толком не будут со временем дешеветь. А вот электрокары по цене уже скоро сравняются, чего нельзя сказать о масштабах. Так что, продолжая расти, они смогут со временем уменьшить стоимость своих моделей.

Но, как мы знаем, дьявол кроется в деталях, а в случае с электромобилями – в их батареях.

Аккумуляторы – один из важнейших элементов электромобиля. На них сегодня приходится 50% от всей стоимости авто. К сожалению, именно они становятся причиной большей части проблем для электрокаров: будь то недостаточное для дальних поездок количество энергии или неожиданные возгорания.

Пока инженеры ждут развития химических технологий, чтобы получить в свои руки более объемные аккумуляторы, нашлись те, кто стал замечать, как эти аккумуляторы дешевеют. Так, например, группа аналитиков из BNEF подсчитала (пользуясь все тем же законом Райта), что при двойном росте объемов производства аккумуляторных блоков цена на них снижается примерно на 18%. Конечно, реальные цифры не всегда соответствуют предсказаниям аналитиков (увы), однако в реальности все подтверждается.

Пример: с 2010 по 2015 гг. средняя стоимость аккумуляторных блоков упала с 1194$ за КВт-час до 384$. То есть почти на две трети, при том, что количество энергии батарей увеличилось в 7 раз. С 2015 по 2020 год количество энергии аккумуляторов возросло в 2,7 раз, а стоимость снизилась до 137$ за КВт-час.

По такой модели аналитики из BNEF прогнозируют падение стоимости аккумуляторов до 58$ за КВт-час к 2030 г. Причем к этому сроку должен закончиться переход на новые материалы в изготовлении аккумуляторов. Это, в свою очередь, должно увеличить плотность хранения энергии и сократить расходы на сырье на пятую часть.

Какие делаем выводы? Мы видим, как индустрия экологичных авто в будущем сможет экономить от масштаба и, будем надеяться, станет более «народной». Помимо этого, компании с каждым годом смогут закупать аккумуляторы по более низким ценам, сокращая долю аккумуляторов в общей стоимости электромобиля.

Не так давно мы делали большой обзор по производителям автомобилей, в том числе, электрокаров. В числе топ-идей называли Volkswagen (VOW GY), акции которого с тех пор выросли на 60%.

Кто еще, помимо сильно выросших акций VW, интересен на данном рынке? Выделили бы следующие компании: BMW, Daimler и Stellantis. В долгосрочной перспективе вполне могут стрельнуть вслед за Volkswagen.

24 марта мы написали о том, что привилегированные акции Сургутнефтегаза могут быть хорошей идеей для заработка, если вы опасаетесь девальвации. Идея сработала. Рубль за это время немного укрепился, а Сургут преф сделал свои 4%.

Убыток от девальвации – те же 4% – полностью перекрыт прибылью по этой бумаге.

В последнее время число провидцев и ясновидящих растет как на дрожжах.

Как выясняется, видеть будущее – не такая уж и сложная задача. На днях она блестяще была решена несравненной Кэти Вуд. Возникает ощущение, что этой хрупкой барышне по плечу буквально все.

Если чуть ранее Кэтти нам всем поведала страшную тайну о том, что еще немного, и цена акций Теслы должна пробить 3000. Ну там… Годик-другой, и все будет. То теперь новое, леденящее душу сообщение. Оказывается, капитализация Битка в 1 триллион – это вообще ничто.

Глубина анализа потрясает: «If we add all of the potential demand relative to the limited supply, we come up with incredible numbers over the long term. We have just begun. One trillion dollars is nothing compared to where this ultimately will be.”

Что на это можно добавить? Только одно. Хочется верить, что позиции в фонде у Кэти не на марже 1:5

Если серьезно, быть в этой жизни, как мы понимаем, может все что угодно. Тем не менее, одно дело надежды и мечты, другое – анализ и расчет.

Слушайте, а может для нее марафон специальный подготовить? «Методика оценки потенциальной стоимости Битка и Теслы, специально для гениев»…

Позитивные новости по которому следуют одна за другой.

Вы можете спросить: «Почему «Сбер»? Самим не надоело?». Вопрос не в том, что надоело, а в том, что в реальности это наиболее ликвидная и перспективная российская история в акциях. Мы остаемся при своем мнении: потенциал подъема до 300 руб. в среднесрочной перспективе есть.

Однако мы отвлеклись. В чем суть на этот раз? «Сбер» возглавил рейтинг самых надежных банков по версии Forbes. Каковы причины? Во-первых, сыграла роль сила бренда. Как ни крути, а в этом плане «Сбер» объективно лучший на рынке. Во-вторых, на наш взгляд, один из важнейших аспектов – работа над кибербезопасностью. Мы не раз писали о том, что это одно из главных направлений в мире на ближайшие годы. Хакеры не дремлют, и изощренность их атак приводит к тому, что этих хакеров без зазрения совести «хантят» сами компании, повышая таким образом свою защиту.

Что касается нюансов, то ключевыми элементами системы кибербезопасности «Сбера» являются система фрод-мониторинга, Security Operation Center, центр организации обработки и защиты персональных данных. Кроме этого, в Сбере разработаны и успешно работают сервисы кибербезопасности для клиентов. Это форма обратной связи, где клиенты вы можете сообщить о мошеннических действиях.

CyberSecurity HUB Сбера является передовым решением в финансовой отрасли и включает в себя сервисы BiZone, коммуникации с клиентами, настройки безопасности продуктов и приложения, постоянную работу по повышению осведомленности клиентов о видах мошенничеств и противодействия им.

Казалось бы, а причем тут акции? На самом деле, при всем. Кибербезопасность создает необходимый имидж или, точнее, репутацию. Это одна из тех составляющих, без которых картина в целом была бы неполной или даже критичной. Так что кибербезопасность, на наш взгляд, одна из тех базовых вещей, которая является поддержкой и для акций. Особенно в банковском секторе.

Вчера один из ключевых акционеров компании «Интеррос» предложил поменять дивидендную политику. Второй бенефициар – РУСАЛ – с этой позицией не согласился. Выделим наиболее важные моменты.

1. Пересмотр текущих дивидендов. «Интеррос» предложил досрочно пересмотреть текущее акционерное соглашение и перейти на выплату 50-60% от свободного денежного потока. Сейчас компания выделяет на дивиденды не менее 60% EBITDA, в случае, если Net debt/EBITDA менее 1,8х. Это означает, что, к примеру, в 2021 г., согласно новой формуле, дивидендная доходность может снизиться до нескольких процентов. По нашим расчетам, это будет от 2% до 4%, в зависимости от того, как изменится free cash flow из-за остановки рудников.

2. Реакция РУСАЛа на инициативу «Интерроса». РУСАЛу крайне невыгодно снижение дивидендов, поскольку это напрямую бьет по способности компании обслуживать долг. РУСАЛ, как один из управляющих партнеров, имеет полное юридическое право наложить вето на изменение дивидендной политики.

Акционерное соглашение действует до 2022 г. включительно. Таким образом, с высокой долей вероятности можно предположить, что в краткосрочной перспективе (два дивидендных периода) снижения выплат не будет.

Что будет потом, в 2023 г.? Это основная интрига. Есть ощущение, что «Интеррос» прощупывает почву, поскольку заранее понятно, что РУСАЛ ни на какие изменения дивидендной политики не пойдет. Для чего это прощупывание? Мы можем только догадываться, но возникает еще одно предположение – после 2023 г. корпоративный конфликт в компании может разгореться с новой силой.

Вместе с тем, пока, как это ни парадоксально звучит, для акций ГМК все выглядит относительно неплохо. Посудите сами. • Авария уже в цене. Более или менее понятны потери компании, и здесь самое главное то, что катастрофических последствий, судя по всему, удалось избежать. Производство, пусть со временем, но восстановится. • Цены на основную продукцию ГМК – медь, никель, платиноиды – остаются достаточно высокими. Есть риск, что они снизятся, но, по нашим ожиданиям, даже в случае этого сценария сильного падения ожидать не стоит. Без учета форс-мажора на рынках. • Дивиденды, скорее всего, останутся на прежнем уровне в 2021-2022 гг. Повторим: мы не очень представляем себе обстоятельства, при которых РУСАЛ пойдет на пересмотр действующего акционерного соглашения. Рынок, на самом деле, все эти пойнты уже учел. Мы приводим несколько графиков, по которым видно, что изменения котировок Норникеля не носило какого-то панического характера, диких распродаж, как в свое время в «Распадской», не наблюдалось. Так что в целом можно признать, что реакция рынка на все недавние негативные события в ГМК была относительно спокойной.

При этом информационный и, что наиболее важно, эмоциональный фон, особенно в Telegram, создавался и создается не совсем здоровый. Такое ощущение, что отдельные Telegram-каналы соревнуются между собой в том, кто представит самый ужасный прогноз по акциям «Норникеля». Что это? Попытка «хайпануть» на проблемах компании? А между тем, там вообще-то люди погибли. Или осознанная игра на понижение, используя свою аудиторию? В простонародье это называется манипуляции. Самое худшее предположение – выполнение чьего-то заказа – пока оставим за скобками.

Что в сухом остатке? В ближайшие два года дивиденды «Норникеля», скорее всего, останутся относительно высокими. Мы не исключаем их уменьшения по итогам 2020 г., но определяющего значения (прежде всего, для РУСАЛа) это изменение не принесет. Кроме того, ГМК планомерно устраняет последствия аварий и, вероятно, к лету работа там восстановится. Да, это приведет к снижению финансовых показателей, но ничего ужасного не произойдет. Компания при этом остается весьма привлекательной в фундаментальном плане. Мы еще можем говорить о различных теориях заговора, что компанию «топят» специально, что это целенаправленная подковерная игра и прочая, и прочая. Безусловно, в таком случае сильная фундаментальная картина не спасет. Вы верите в это? Мы – нет.

Программа покупки активов (QE) – основной инструмент, который регуляторы развитых стран используют для удержания ставок на низком уровне во время пандемии. Банк Канады в ходе QE рекордно увеличил свои активы в 4,8 раз (с 120 до 572 млрд канадских долл.). Это очень серьезно, относительно других регуляторов. Например, ФРС увеличила баланс «всего лишь» на 75%, а ЕЦБ – на 55%.

Регулятор совершенно справедливо обеспокоен тем, что ему принадлежит уже более 35% госдолга Канады, а это значительно искажает рынки. Аттракциону невиданной щедрости пора заканчиваться и банк Канады будет постепенно сокращать темпы скупки активов. Более конкретный план станет известен на апрельском заседании.

Что интересно, канадские гособлигации, индексы и курс канадского доллара на эти новости значительным образом не отреагировали.

Серьезное вмешательство регуляторов в фондовые рынки было и раньше. Но такого мы не видели еще никогда. Все гадают, что будет с рынками, когда регуляторы остановят QE? И остановят ли? Гадать может каждый, но важнее – смотреть на реальные примеры. Посмотрим, сможет ли Канада безболезненно для своего рынка перестать скупать государственные облигации. Тогда нам станет понятнее, смогут ли в будущем снизить свое участие на фондовом рынке ФРС, ЕЦБ, Банк Японии и прочие крупные центральные банки.

Вчера журналисты одного уважаемого издания выпытывали у меня страшный секрет:

Пытали долго и с пристрастием?

Забавно: с одной стороны, я не представляю РФПИ. С другой стороны, никак не связан с менеджментом Телеграм. Но журналисты упорно допрашивали меня: может, это попытка РФПИ начать влиять на политику Телеграм? Апофеозом был вопрос: а разве можно государственные деньги вкладывать в такие облигации?

Друзья мои! Откуда я могу знать, зачем РФПИ перекупил пакет саудитов? Пришлось выдать журналистам страшную тайну – чтобы заработать!

Впрочем, давайте разберемся.

Как известно, саудиты приобрели в общей сложности порядка 15% облигационного выпуска.

То есть вложились примерно на 150 миллионов долларов. Возможно (мы можем сейчас только строить предположения), РФПИ перекупил какую-то часть пакета облигаций. Допустим, половину, то есть на 75 миллионов долларов. Тикет вполне комфортный для данной организации.

Что дальше? Как известно, Телеграм в конце апреля должен вернуть кредиторам достаточно крупную сумму.

Потому для компании размещение облигаций в данном случае – вполне логичный шаг.

Что дальше?

Долг обладает совершенно отвратительной особенностью – его нужно отдавать. И облигации Телеграмм, как ни удивительно это звучит ?, тоже обладают аналогичными свойствами. Платить по ним будет нужно.

Одна беда: монетизация сервисом еще не налажена.

Возникает вопрос: что будет раньше? Платежи по новым (и не таким уж дешевым – 7% годовых) долгам, или абсолютно четкая и выстроенная организация монетизации сервиса?

Кстати, первый купон по свежим облигациям нужно платить уже в сентябре. Деньги, конечно, не огромные, но… Что-то я сомневаюсь, что Телеграм до этого момента успеет выстроить нормальный механизм монетизации.

Что это означает? Да только то, что платить придется из все тех же собранных средств.

Миллиард разойдется очень быстро, на выплату обязательств мессенджера и новых купонов. На организацию грамотно выстроенного процесса монетизации могут остаться не такие уж большие ресурсы.

Вывод. Или процесс монетизации придется запускать крайне быстро. А быстро – не факт, что качественно, что жаль. Или уважаемому Павлу Дурову придется еще занять.

К примеру, еще миллиард. Или немного меньше. В одном уверен: деньги на построение качественного сервиса уйдут немалые. Такова жизнь.

Опять же, повторный займ вряд ли будет трагедией для Телеграм.

Учитывая, что потенциальная оценка бизнеса Дурова – никак не меньше 100 миллиардов долларов. А грамотно построенная монетизация может принести компании не менее миллиарда долларов в год чистой прибыли (для начала). По крайней мере, потенциал для заработка там невероятный.

В противном случае придется думать о переговорах с кредиторами о конвертации долгов в акции раньше, чем будет организовано IPO.

Тогда имеем огромный простор для творчества.

Заход в акции интересного в потенциале бизнеса через его долги – любимая игрушка грамотного инвестбанкира. А в РФПИ (да и в арабских фондах тоже) сидят ребята ой какие профессиональные.

И для РФПИ, и для остальных участников забега сделка выглядит, на мой взгляд, относительно рискованной, но если хорошенько подумать, более чем сладкой.

1. Если все хорошо – 7% годовых купон и возможность заработка на дисконте к потенциальной цене IPO.

То есть, по самым скромным подсчетам, около 10% годовых в долларах. Не так уж и плохо по нынешним временам. То есть эти самые 75 миллионов вернутся обратно в размере не менее 100 миллионов.

2. Если все не так весело и грамотная монетизация не налажена, а следовательно денег на расчеты по облигациям нет, вообще отлично.

Кредиторы могут отжать у Дурова более чем солидный куш.

Главный вывод один. Павлу придется сейчас очень оперативно выстраивать механизмы монетизации, иначе есть шансы потерять самостоятельность.

А это не самая лучшая перспектива для него и для пользователей его замечательного сервиса.

Недавно вышли неплохие новости по старой доброй компании Intel (INTC US), одном из долгожителей сектора технологий в США.

Полагаем, есть смысл проанализировать информацию немного подробнее.

Intel заявила о том, что будет наращивать производство чипов.

Таким образом компания решила бороться с дефицитом полупроводников. Что ж, весьма бескомпромиссно! ?

На недавнем мероприятии Intel Unleashed новый СЕО Intel Пэт Гелсингер в ходе своего первого публичного выступления на новом посту поделился планами компании.

Что наиболее важно? Выделяем два основных момента.

• Компания выделяет 20$ млрд. на строительство двух новых заводов в Аризоне.

В первую очередь их мощности должны будут помочь преодолеть дефицит полупроводников в секторе. Планируется, что заводы начнут свою работу в 2024 г.

• Intel приняла стратегическое решение о выходе на рынок контрактного производства полупроводников, то есть выполнение чипов по техзаданиям сторонних компаний.

Грубо говоря, работа на заказ. Раньше компания не занималась подобной деятельностью (разве что в исключительных случаях), теперь же это может вырасти в серьезную бизнес-единицу. Более того, для реализации этого проекта было решено создать новую «дочку» – Intel Foundry Services (IFS).

Гелсингер также заявил, что получаемые заказы по данным контрактам не будут ограничены архитектурой (будь это arm, x86 или даже RISC-V). Означает ли это, что компания присматривается к рынку arm (как бы странно это ни звучало)? Поймем очень скоро.

Прошлого CEO Intel Боба Свона часто критиковали из-за ухудшения положения компании именно в вопросах мощностей.

Ведь их нехватка и несовременность предполагали вынужденный переход к модели заказа чипов на производствах азиатских компаний. А это уже совсем «не комильфо» для такой компании, как Intel.

Гелсингер не стал отменять принятого решения и решил продолжить сотрудничество с TSMC, GlobalFoundries, Samsung и UMC c целью решения технических проблем и наращивания производства. Производство совместными усилиями должно, по планам, начаться в 2023 г.

Отличие двух топ-менеджеров состоит в том, что подобное решение от главы-инженера (а Пэт Гэлингер именно «технарь», который отдал десятки лет этой компании) воспринимается совершенно иначе, чем от главы-управленца, каким был Боб Свон.

Какие выводы?

В период активного роста всего сектора IT акции Intel выглядели отстающими. В том числе из-за того, что компания проигрывала конкурентную борьбу в вопросах роста и использования мощностей.

Теперь же сделан конкретный шаг в сторону устранения этой проблемы.

Акции Intel сегодня выглядят одними из самых недооцененных в IT-секторе США.

По форвардному P/E компания торгуется на уровне 13,5х, в то время как среднеотраслевой мультипликатор составляет около 25,0х. Словом, перспективы у бумаги есть.

Кстати, давно держим ее в одном из портфелей , неплохо заработали, и теперь, после таких новостей, надеемся увеличить доходность.

Не успел Китай обменяться санкциями и упреками с США, как «прилетело» из Европы.

Ответные меры из КНР также не заставили себя ждать.

Новые санкции, пусть и не затрагивают рынки непосредственно, усиливают напряжение между восточным колоссом и Западом.

Китайские фондовые биржи закрываются в минусе второй день подряд.

На этом фоне интересно посмотреть на Xiaomi, которой, похоже, удалось «победить систему».

В начале этого года Xiaomi попала в черный список организаций, якобы связанных с военным сектором. Этот список был инициирован администрацией Трампа, в него включили десятки китайских компаний, среди них – конкурент Xiaomi по смартфонам Huawei Technologies, производитель полупроводников SMIC и разработчик дронов DJI.

Американским инвесторам запрещено приобретать доли в этих компаниях.

Владельцы бумаг должны избавиться от них к ноябрю 2021 г.

Xiaomi числится в множестве ETF, выпускаемых американскими инвестиционными компаниями. Среди крупнейших институциональных держателей Xiaomi – Vanguard и Black Rock. За три месяца акции компании потеряли более четверти своей стоимости, а ведь масштабная распродажа еще не началась.

С самого начала этой истории в Xiaomi отрицали какие-либо связи с военными и оспорили в суде решение о включении компании в черный список.

И таки выиграли этот суд – спустя два месяца тяжб, вопреки многим прогнозам. Теперь Минобороны США не может запрещать американцам инвестировать в Xiaomi. Индексный провайдер S&P Dow Jones Indices уже объявил, что Xiaomi снова может быть включена в американские фондовые индексы.

Xiaomi удалось отстоять свои позиции на американском фондовом рынке без политического вмешательства.

Примеру Xiaomi собирается последовать ряд китайских компаний из черного списка.

Вполне возможно, некоторые из китайских техов смогут доказать свою непричастность к военному сектору и добиться отмены решения Пентагона. И это точно будет не Huawei.

Слишком высокое давление и слишком громкие скандалы. Слишком лакомый кусок инфраструктуры и технологий 5G.

Кто следующим сможет «побороть систему» средствами самой системы? Будем посмотреть.

Связано это, прежде всего, с приходом в США к власти демократов во главе с Джо Байденом и их «чистой» энергетической стратегии.

Наши коллеги из одного крупного банка-брокера не так давно порекомендовали своим клиентам обратить внимание на акции компаний Plug Power (PLUG US) и FuelCell Energy (FCEL US).

Обе компании занимаются водородным топливом.

За последние полгода обе, ясное дело, сначала выросли в несколько раз, а потом скорректировались по мере охлаждения «хайпа».

Время ли сейчас покупать в надежде на то, что ажиотаж вернется и коррекция будет выкуплена?

С одной стороны, вполне возможно, что так и будет. Демократы вряд ли изменят стратегию, и водородная энергетика будет набирать обороты. Поэтому спекулятивно интерес к этим бумагам может возникнуть вновь. Да и Reddit не дремлет ?

Однако с фундаментальной точки зрения акции пока выглядят сильно перегретыми.

Во-первых, обе компании пока убыточны.

Во-вторых, мультипликаторы иллюстрируют высокую перекупленность: по форвардному P/S акции Plug Power и FuelCell Energy торгуются по 40х и 60х соответственно.

А у Plug Power еще и «скелеты в шкафу» с ошибками в отчетности.

Вывод?

В долгосрочной перспективе – тема очень интересная и перспективная.

Фондовую Америку поддержали вернувшиеся вчера на рынок покупки трежерей.

Стремительный забег доходностей вверх потихоньку начал успокаиваться.

Все… кипиш закончился?

Пока сомневаюсь.

Основные американские индексы – S&P500 и Dow Jones – укрепились на 0,7% и 0,32% соответственно. Лучше всех вырос NASDAQ, который прибавил за день больше 1%.

Надолго ли задержится на рынках такой позитив?

Посмотрим. Как уже не раз писал, все сейчас внимательно следят за доходностью десятилетних казначейских бондов. При этом, вышедшая вчера статистика по перепродажам домов оказалась не очень вдохновляющей, позитив от принятого пакета помощи экономике США уже отыгран… То есть триггеров к дальнейшему росту осталось не так уж и много.

Интерес вызывает только обсуждение нового, теперь уже инфраструктурного пакета на многие триллионы долларов.

В глубине души жду неплохого продолжения роста рынков. Цунами из денег – это все-таки серьезно.

Драгметаллы сегодня снижаются.

Продолжает сползать золото – уже 1735, чуть сильнее падает серебро, туда же отправляются и платина с палладием, и даже медь.

На нефтяном рынке также коррекция – нефть Brent снизилась на 1% до уровня $63,93.

Доллар США продолжает укрепляться относительно рубля. Сегодня мы впервые за месяц перешагнули отметку в 75 руб. да 1 доллар. О причинах такой динамики выше уже .

Что имеем с гуся? Рынки по-прежнему нестабильны. Основные позитивные триггеры отыграны. При этом огромная масса ликвидности пока никуда не делась. Именно благодаря ей мы уже довольно давно не видели на американском рынке настоящую коррекцию – рынок падает максимум на 5%, и раз за разом быстро отскакивает назад.

Продолжаем следить за американскими трежерями, которые крайне чутко реагируют на малейшие новости о прогнозах по инфляции. Полагаю, основной фокус сегодня именно на этом.

Читатели спрашивают про вторичный листинг Baidu в Гонконге. Рассказываем.

Baidu выйдет на Гонконгскую биржу завтра, 23 марта, под тикером 9888. Компания привлекает $3,1 млрд от размещения 95 млн акций по цене 252 гонконгских доллара ($32,4) за штуку.

Для размещения на Гонконгской бирже компания провела сплит акций в соотношении 1 к 80. До сплита одна обыкновенная акция Baidu была равна 10 американским депозитарным акциям, торгуемых на Nasdaq. Сплит 1:80 дает цену $32,5 в Гонконге или 252,5 местных долларов. Сделано это было специально, чтобы цены бумаги на биржах США и Гонконга были номинально близки. Baidu определила цену размещения в Гонконге 252 HKD за акцию, то есть с некоторым дисконтом от котировок на Nasdaq на момент объявления этой цены. К концу прошлой недели котировки Baidu на Nasdaq просели, и на закрытии пятничных торгов Baidu стоила ниже цены размещения в Гонконге.

Листинг в Гонконге вызвал у инвесторов ажиотаж. Спрос на 5% размещаемых бумаг, доступных для подписки розничным инвесторам, превысил предложение в 112 раз.

Напряженные отношения Китая и США создают новые риски и угрозу делистинга для китайских компаний, торгующихся на американской бирже. Многие китайские технологические компании «возвращаются домой» – проводят вторичный листинг в Гонконге.

Среди «вернувшихся домой» – Alibaba, NetEase, JD.com, Autohome Inc. Кроме Baidu, в ближайшее время планируют разместиться в Гонконге Bilibili и Tencent Music Entertainment Group.

Цены на авиабилеты уже взлетели, и похоже на то, что их общий рост может продолжиться.

Что происходит? Нас вынуждают сидеть дома и не дергаться?

Мы подготовили достаточно серьезный прогноз происходящих событий и попытались оценить риски для гражданской авиации России на ближайшие два года.

Из-за воздействия Covid-19 авиационная отрасль наряду с туризмом оказались в числе наиболее сильно пострадавших секторов мировой экономики. За 9 мес. прошлого года российские авиакомпании оказались в убытке на 102 млрд руб., а убыток за полный год может достичь 200 млрд руб. Из них 123 млрд руб. будут принадлежать крупнейшему российскому авиаперевозчику — «».

Убытки всей мировой отрасли авиаперевозок на фоне вызванного пандемией кризиса составили $118 млрд. Лишь двум российским авиаперевозчикам удалось закончить прошлый год без убытков. Ими оказались лоукостер «Победа» и региональная авиакомпания «Азимут», базирующаяся в Ростове-на-Дону.

Каковы риски, с которыми могут столкнуться российские авиакомпании в ближайшем будущем? Рассмотрим структуру расходов авиакомпаний. Она складывается из нескольких составляющих, ключевыми из которых являются:

1. Расходы на авиатопливо, их доля составляет от 30 до 35% в зависимости от мировых цен на авиатопливо, типов используемых воздушных судов (ВС) и географии полетов перевозчика. 2. Расходы на фонд заработной платы персонала – около 15%. 3. Расходы на аэропортовое и наземное обслуживание – примерно 14%. 4. Расходы на техническое обслуживание ВС – 13%. 5. Расходы на лизинг ВС и авиадвигателей – порядка 9%.

Пассажиры, купившие в марте билеты на рейсы российских авиакомпаний, в полной мере ощутили рост цен. Это стало закономерным итогом резкого повышения цен на авиатопливо практически во всех российских аэропортах.

В марте российские перевозчики столкнулись с подорожанием авиационного керосина. Это следует из прейскурантов двух топливозаправочных операторов – “Лукойл-Аэро” и “Базового авиатопливного оператора” (“дочка” “Роснефти”).

“Лукойл-Аэро” в период с 5 по 16 марта повысила стоимость авиатоплива в 20 российских аэропортах. Например, в Тюмени, Самаре и Екатеринбурге она выросла на 7%. С января у “Лукойла” подорожал авиакеросин также в Сыктывкаре на 9%, в Архангельске – на 8%, а в Нижнем Новгороде, Перми, Ростове и Нижневартовске – на 6%, следует из прейскуранта компании в сравнении с данными Росавиации.

“Базовый авиатопливный оператор” с 11 марта повысил стоимость авиакеросина в аэропортах Краснодара, Сочи, Анапы и Геленджика более чем на 9% относительно января, следует из документов компании.

Вслед за этим и авиакомпании были вынуждены повысить “топливный сбор”, который входит в стоимость авиабилета. Одними из первых это сделали “Аэрофлот” и его дочерняя авиакомпания “Россия”, увеличив с 10 марта размер топливного сбора на 10%.

Если нефть марки Brent будет долгое время удерживаться на отметке $70 за баррель и выше, это негативно скажется на экономическом состоянии многих российских авиакомпаний, и без помощи государства большинству из них будет крайне тяжело.

В 2018 г. цены на авиатопливо уже подрастали примерно на 35%. Правительство тогда планировало направить авиакомпаниям в качестве компенсации порядка 23 млрд руб.

Однако случился коронакризис. В итоге к 1 января 2021 г. порядка 15 млрд руб. были направлены для субсидирования авиаперевозок из-за пандемии коронавируса.

Это, конечно, немалые деньги. Но готово ли правительство сегодня выделять дополнительные серьезные ресурсы именно для субсидирования авиаперевозок? Очевидно, уже нет. Но ведь деньги-то первоначально выделялись как компенсация компаниям для сдерживания цен на авиабилеты.

Что получилось? Авиакомпании сдерживали рост на билеты после резкого рост цен на авиакеросин в 2018 г., ожидая компенсаций. Теперь, когда становится понятно, что компенсаций, по всей видимости, не предвидится, а деньги пошли на борьбу с пандемией, они опять же будут вынуждены поднять цены на авиабилеты, чтобы компенсировать потери за 2018 г.

Второй немаловажный фактор для прогнозирования цен на авиаперевозки в России – это курс национальной валюты, который подвергается постоянному давлению из-за со стороны США и Евросоюза.

Тут возникает еще одна крайне любопытная тема. В России насчитывается более 800 коммерческих самолетов, зарегистрированных за границей, в основном, на Бермудских островах или в Ирландии. Большинство их этих самолетов находятся в операционном лизинге у иностранных лизинговых компаний. Сейчас российские авиакомпании выполняют рейсы внутри страны, получая доходы в рублях, а лизинговые платежи выплачивают в иностранной валюте. Обесценивание рубля из-за действия санкций приведет к дополнительному увеличению лизинговых платежей, которые авиакомпании попытаются компенсировать, переложив увеличение курсовой разницы в стоимость авиабилета.

Также дешевый рубль существенно повысит статью расходов российских авиакомпаний на покупку авиазапчастей, так как подавляющее большинство самолетов, эксплуатируемых в России, иностранного производства. Если санкционное давление будет нарастать, оно может привести к ограничению поставок импортных комплектующих со стороны США, как, например, в случае с Ираном, что побудит российские авиакомпании искать обходные пути, тем самым увеличив расходы на логистику запчастей.

В этих условиях вдруг появилось заявление Главы Росавиации Александра Нерадько, который решил перевести все самолеты, зарегистрированные в иностранной юрисдикции, в российский регистр с 1 января 2023 г.

Росавиация таким образом стремится взять под свой контроль поддержание летной годности самолетов, эксплуатируемых российскими авиакомпаниями на территории РФ. Однако авиационное законодательство России не до конца гармонизировано с законодательствами западных стран и расходится по ряду параметров.

Пока Росавиация не подпишет договор о взаимном признании авиационного законодательства с EASA, FAA или с другими авиационными властями, это чревато серьезными финансовыми проблемами при перерегистрации воздушного судна в российский регистр. Если решение Росавиации останется в силе, российские авиакомпании будут вынуждены пересматривать свои договоры с лизингодателями в связи с изменением страны регистрации воздушного судна.

В этом случае появятся статьи дополнительных расходов, связанные с таможенным декларированием воздушного судна, возвратом самолета лизингодателю после пребывания в российском регистре, а также имущественный и транспортный налоги на самолет.

При худшем варианте развития событий лизингодатель отменит действующее лизинговое соглашение с авиакомпанией и может забрать свои самолеты у авиакомпании, но он также должен понимать, что сейчас ему будет тяжело найти новых операторов для своих самолетов.

Скорее всего, авиакомпании и лизингодатели начнут договариваться, но возникающие расходы лягут дополнительным бременем на авиакомпанию, которая, в свою очередь, включит эти расходы в стоимость авиабилета. И вот вам (какая неожиданность!) еще один фактор для роста цен на авиабилеты.

Не стоит также забывать, что весной у авиакомпаний истекут сроки возврата льготных кредитов (в основном, выдаются на зарплату персонала), а к лету — отсрочки по лизингу. Будут ли новые льготные кредиты и отсрочки? Хочется верить. Иначе – опять новые триггеры потенциального роста цен.

Вот и совокупность факторов, по причине которых растут и, весьма возможно, еще вырастут цены на авиабилеты.

Чего еще можно ожидать? Есть риск того, что в итоге количество авиакомпаний в РФ еще сократится. Финансовое положение ряда компаний значительно ухудшилось. Стоит отметить, что ни один нечетный год не обходится без банкротства российской авиакомпании. В 2015 г. это была “Трансаэро”, в 2017 г. – “ВИМ авиа”, в 2019 г. будущее “Ютэйр” висело на волоске, компанию тогда спасло… ну, скажем так, почти чудо.