Все, ванговать больше не буду. Не то инквизиция решит, что мы тут сговорились сами понимаете с кем

Вслед за началом вчерашнего небольшого укрепления остальных валют против доллара США (плюс движение вниз доходностей по UST), стрелой полетели вверх котировки драгметаллов. Моментально взлетели цены на акции производителей и золота, и серебра, и других драгоценных металлов.

И не говорите, что мы с вами обсуждали иной вариант развития событий

Думаю, движение в целом может продолжиться. Хотя небольшая коррекция неизбежна. Для нее достаточно, чтобы или доходности по UST вновь немного пошли вверх, или индекс DXY несколько подрос.

Не рекомендация, так, частное мнение. Полагаю, и у Barrick, и у Newmont, и у других производителей золота потенциал роста не исчерпан. Ещё раз хочу обратить внимание на Fresnillo. Акции компании – одного из крупнейших в мире производителей серебра – давно находятся под давлением. Как мне видится, и тут есть потенциал роста.

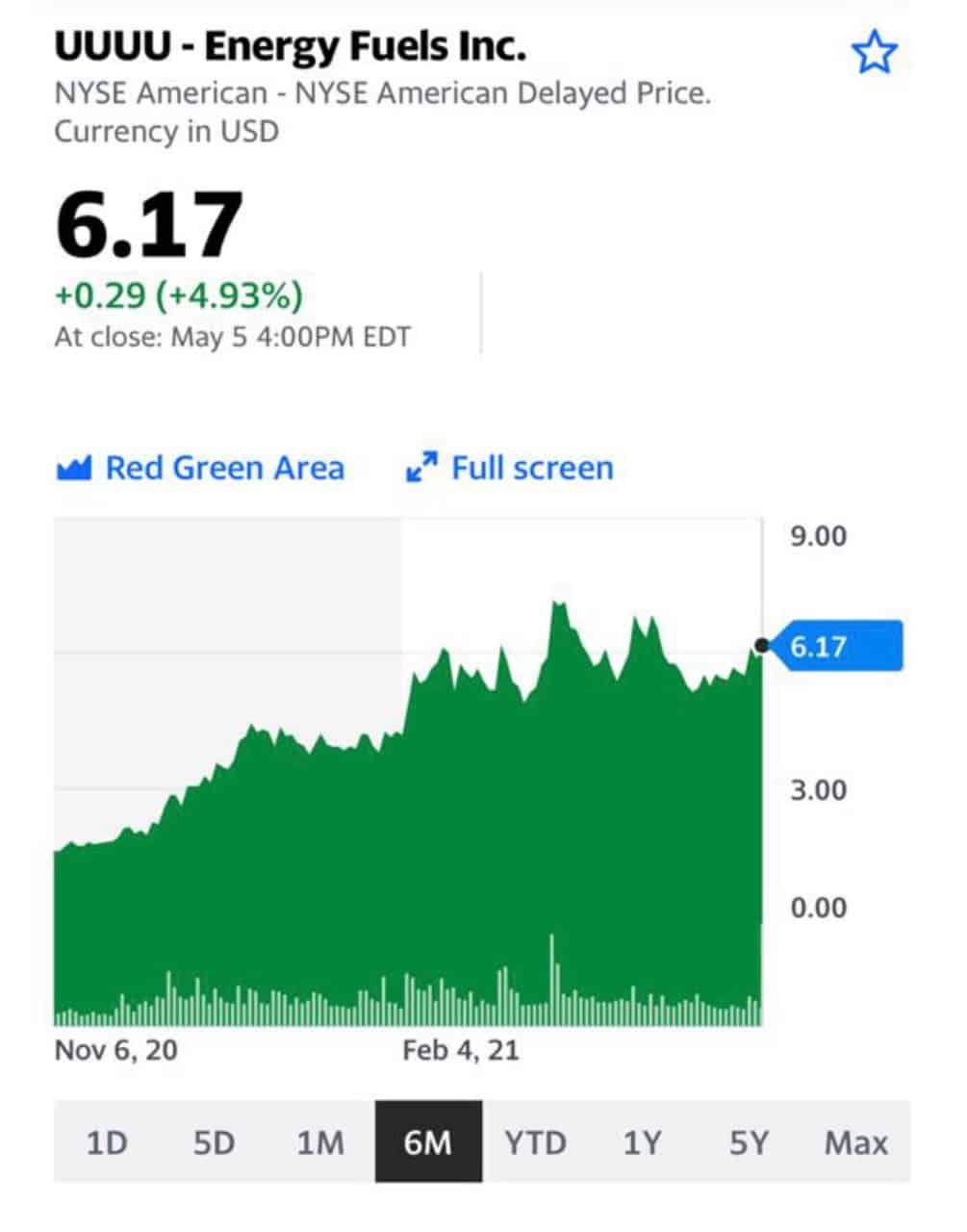

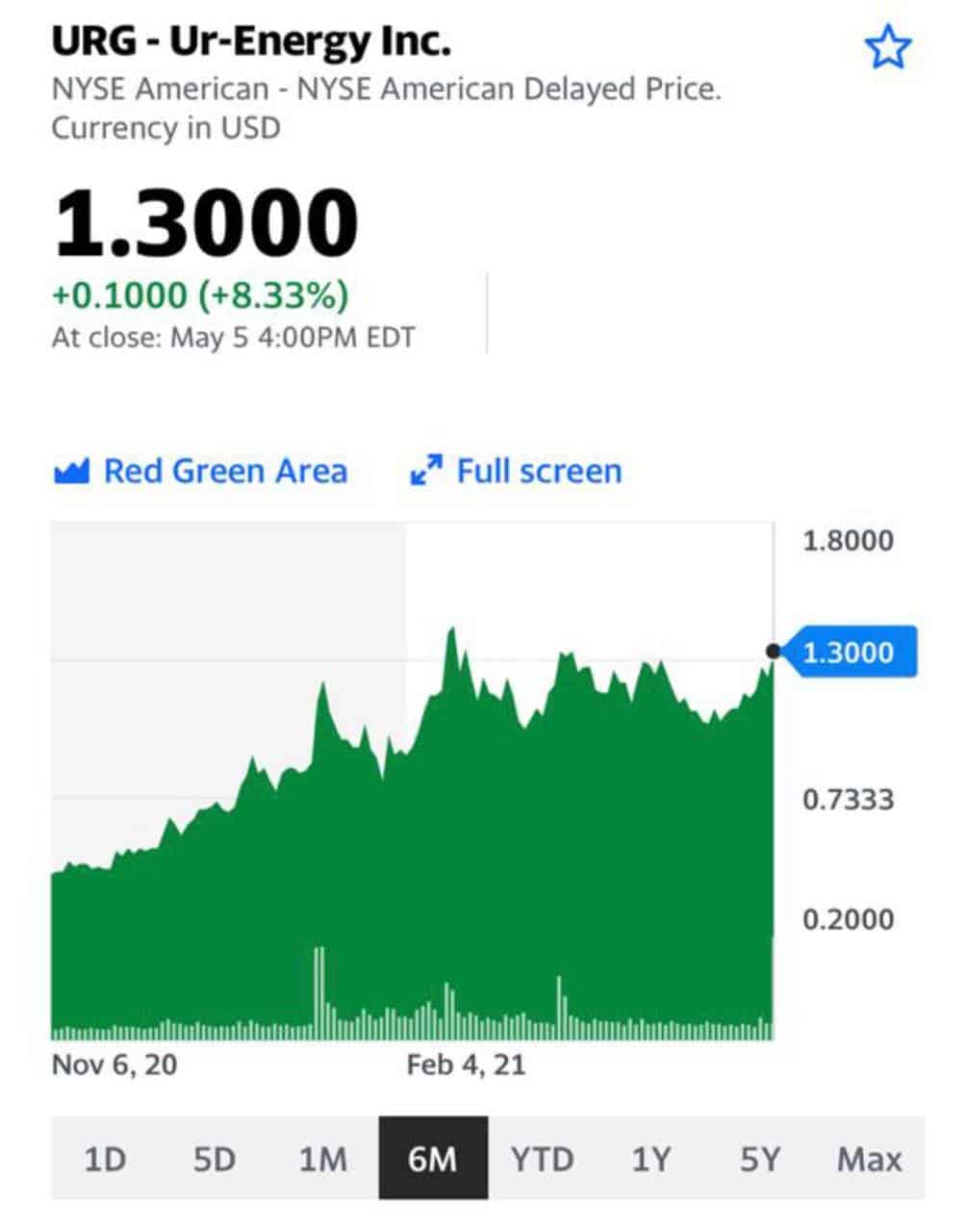

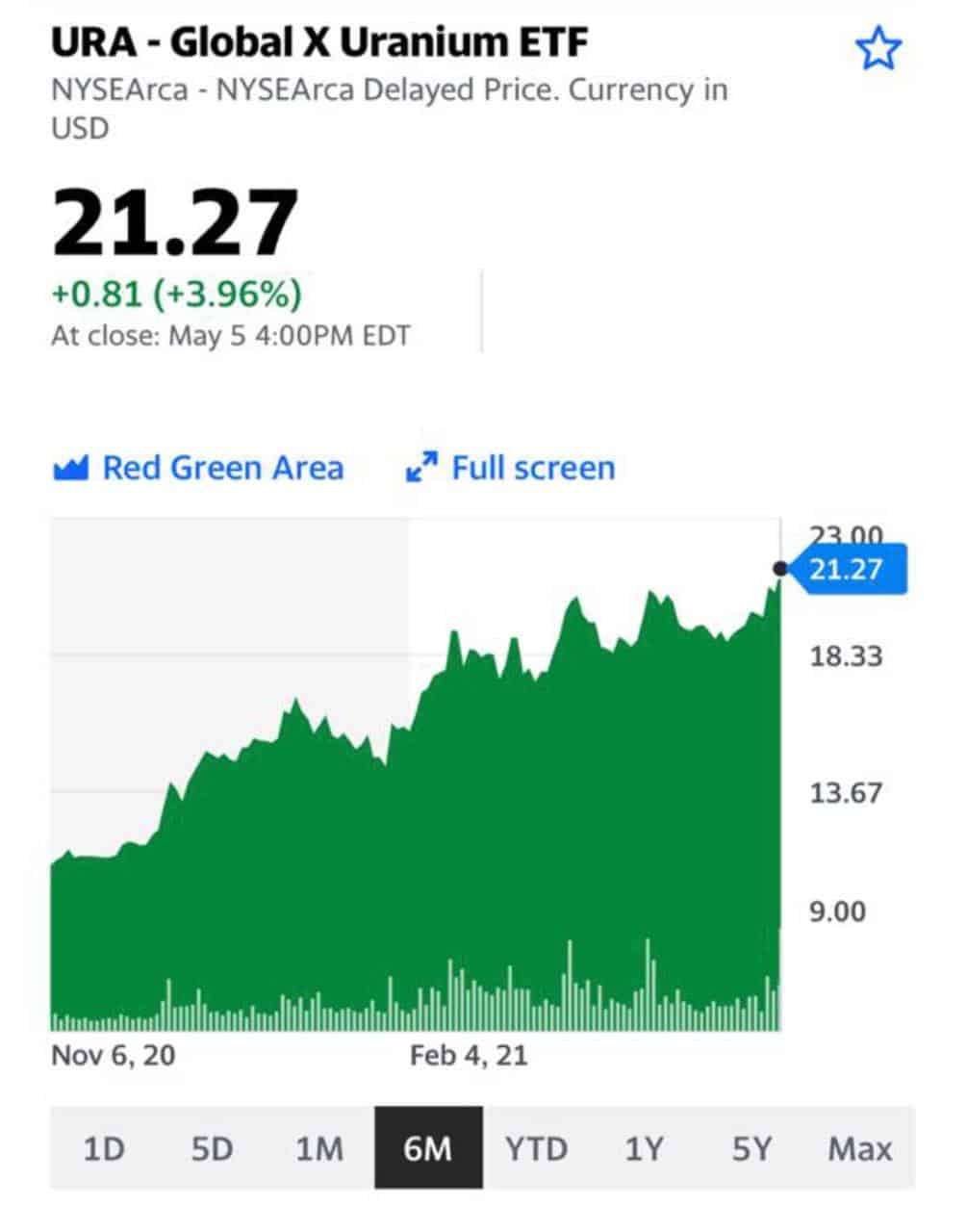

Существенная часть предвыборной риторики Байдена основывалась на важности инвестиций в зеленую энергетику, включая «мирный атом». С целью недопущения закрытия ядерных объектов, Администрация 46го Президента США поддерживает субсидии урановой индустрии.

На этом фоне акции «ядерных» компаний выросли, и весьма существенно.

Буквально на днях мы писали о секторе производителей урана.

Полагаю, за этим направлением надо очень внимательно следить. Не имею права давать рекомендации, но… присматриваемся. Тщательно присматриваемся.

Стоит отметить, что производители ветровой и солнечной энергии уже получают похожие налоговые льготы (в зависимости от объемов производимой ими энергии).

На сегодняшний день в США насчитывается не менее 90 ядерных реакторов. В последние годы станции начали закрываться, по причине роста затрат на безопасность и конкуренции со стороны альтернативных источников энергии. Потеря большого количества атомных станций может сделать задачу Байдена по нулевым выбросам сложной, если не невозможной. С другой стороны, ядерная энергетика имеет и обратную сторону: радиоактивные отходы, экологические последствия добычи урана. Да и чисто психологически – Чернобыль, Фукусима…

Тяжело сказать, получится ли у команды Байдена достигнуть своей «экологической» цели. Но, если план по инфраструктурам всё-таки будет принят, ядерная энергетика получит свой «кусок пирога». И, весьма возможно, серьезный.

Если превратить ее в финансовый холдинг и обязать подчиняться правилам, единым для банков и классических финансовых организаций?

Накануне несостоявшегося IPO стоимость Ant Group оценивалась в свыше $300 млрд, что ставило ее в топ-20 самых дорогих компаний мира. Когда стало известно о планах китайских регуляторов по реструктуризации Ant Group в финансовый холдинг, оценочная стоимость детища Джека Ма потеряла порядка $100 млрд. Вчера стало известно, что холдинг Fidelity Investments вдвое снизил оценку своих вложений в Ant Group, то есть оценил стоимость компании в $144 млрд. Это ниже $150 млрд – стоимости Ant Group в августе 2018 г., когда Fidelity инвестировал в лидера китайского финтеха порядка $238 млн.

До реструктуризации Ant Group была быстрорастущей высокотехнологичной компанией. Перед публичным размещением P/E компании был в диапазоне 50-60, и никто не считал, что это дорого: объем заявок розничных инвесторов на акции Ant Group на Шанхайской бирже превысил предложение в 870 раз!

Для классической финансовой организации такие оценки, конечно, немыслимы. Средний P/E всего финансового сектора Китая не превышает 10. Максимальная оценка P/E ≈17-28 у финансовых компаний, предоставляющих услуги на рынке капитала, в эту категорию и перейдет Ant Group после реструктуризации.

Потеря половины стоимости Ant Group в связи с трансформацией в финансовый холдинг выглядит обоснованной. Что, если китайские регуляторы давно вынашивали планы по обузданию финтех-компании №1 в стране? В таком случае отмена IPO – это забота Компартии о рядовых инвесторах, которые потеряли бы половину вложений всего через несколько месяцев после листинга Ant Group на фоне требований регуляторов.

К слову, от планов провести листинг Ant Group не отказывается. Посмотрим, насколько удастся компании удержать позиции финтех-лидера после реструктуризации.

Детищу Джека Ма наступает на пятки основной конкурент в лице WeChat Pay от Tencent, а над гигантским рынком безналичных платежей Китая нависла тень цифрового юаня, который может произвести революцию в этом сегменте.

Что делать с молодыми людьми, которые пока не планируют прививаться – вопрос, который мучает многие страны.

C любопытной инициативой выступили власти штата Западная Вирджиния.

Администрация предлагает выплачивать специальные стодолларовые бонды (облигации) для всех жителей в возрасте от 16 до 35 лет.

Губернатор планирует воспользоваться деньгами, которые штат получил из федерального центра.

Обещанные бонусы затем будут зачислены на счета молодым людям, которые вакцинируются.

Согласно расчету властей, это увеличит количество получивших искусственный иммунитет с 42% до 70%.

Власти видят в этом и экономическую выгоду. На программу будет потрачено около $27,5 млн в то время, как на тестирование от коронавируса штат уже потратил $75 млн.

Отчасти схожая схема работает и в Москве. Хотя суммы здесь, разумеется, не такие сочные.

В столице сходившие за первой дозой прививки могут получить подарочную карту номиналом 1000 рублей или промокод на аналогичную сумму.

Однако в Москве программа распространяется только на жителей старше 60 лет.

Интересно, какие еще коврижки придумают власти, чтобы стимулировать народ вакцинироваться.

Удивительная, скажу я вам, картинка.

К примеру, в Индии удар последней волны настолько силен, что, казалось бы, одно лишь это могло выступить серьезным стимулом для вакцинации во всем мире.

Вот где, надо сказать, молодые люди и рады были бы привиться, только вакцина до последних дней была доступна жителям от 45 лет и старше.

В результате приличная часть смертельных случаев приходится сейчас на долю молодых сорокалетних мужиков с весьма приличным здоровьем!

Но даже это не в состоянии сломить лень и опасения людей перед вакцинацией.

Пока/если вторая разрушительная волна ковида не доберется и до других стран, финансовые стимулы, похоже, станут самым весомым аргументом для колеблющихся.

Похоже, продажи Tesla растут быстрее, чем компания успевает наладить сервис своих авто.

Неприятности в Китае продолжили череду проблем компании на американском рынке.

Недавно на международной автомобильной выставке в Шанхае посетительница забралась на крышу Tesla Model 3 и начала кричать о неисправности тормозов у электромобиля.

Ее быстро вывели, но видео инцидента разошлись по соцсетям и вызвали бурю негодования китайских пользователей.

– Моня, вы можете починить мне розетку?

– У вас таки есть Фима, пусть он починит.

– Ему нельзя, его может убить током.

Действительно ли тормоза не сработали или кто-то придумал повод, чтобы получить деньги за автомобиль после аварии, покажет расследование.

Китайцев возмутило «высокомерное отношение» представителей Tesla, отказавшихся разбираться с «необоснованными претензиями клиентов» и даже высказавших предположение, что акция на выставке была организована профессионалами.

Китай сегодня – рынок №1 электромобилей в мире.

Страна лидирует как по продажам электромобилей, так и по количеству построенных зарядных станций.

Несмотря на любовь к отечественным брендам, огромной популярностью у китайцев пользуется Tesla Model 3.

Tesla стала первой иностранной компанией, которой позволили производить в Китае автомобили без привлечения местного партнера.

Сегодня на завод в Шанхае приходится более 40% производственных мощностей самого известного бренда электромобилей в мире. На Китай приходится около трети всех продаж Tesla, это второй по величине рынок сбыта компании.

Выручка Tesla в Китае за I квартал 2021 г. выросла на 238% по сравнению с аналогичным периодом прошлого года.

От успеха Tesla в Поднебесной, как минимум, хочется танцевать. Илон Маск считает, что Китай станет крупнейшим рынком для Tesla в долгосрочной перспективе.

Глава Tesla хвалит новый пятилетний план развития КНР и поставленные цели по достижению углеродной нейтральности страны к 2060 году.

В общем, делает всё, чтобы понравиться представителям власти и широкой публике. И весьма успешно – до недавнего инцидента на шанхайской выставке.

К счастью для Илона, волна возмущения китайцев по отношению к его детищу пока не переросла в бойкот, как это было с .

В Tesla быстро сориентировались: принесли извинения, пообещали поработать над клиентским сервисом и даже передавать властям данные об автомобилях, попавших в аварию.

Несмотря на это, во втором квартале прогнозируется падение продаж Tesla в Китае.

Проблемы Tesla на руку другим производителям электромобилей, стремящихся увеличить свою долю китайского рынка.

Прежде всего, речь идет о местных брендах – BYD, Wuling, Nio, Li Auto и Xpeng.

Кроме этого, на рынок электромобилей Китая выходят производители классических авто и высокотехнологичные компании.

К переделу рынка готовятся Xiaomi, Geely и Baidu, BAIC и Huawei, SAIC и Alibaba, а еще совсем неожиданные участники, такие как производитель телевизоров Skyworth.

Среди зарубежных автопроизводителей тоже немало желающих заполучить свою часть китайского пирога.

Гибридные модели BMW и Mercedes входят в топ-15 самых продаваемых в Китае электрических авто.

Присутствует в этом списке и электромобиль, выпускаемый Volkswagen совместно с китайской FAW. Кстати, Volkswagen инвестирует более €15 млрд в производство электромобилей в Китае.

Китайский рынок электромобилей – один из самых перспективных в мире.

В прошлом году на долю электромобилей пришлось лишь 6% от всех проданных авто в Китае. Эта доля будет только расти: к 2025 г. она должна составить 20%, а еще через 10 лет электромобилей в Китае будет продаваться больше, чем бензиновых авто. По крайней мере, Госсовет КНР так планирует.

Аналитики с этими планами солидарны и прогнозируют рост продаж электромобилей в Китае на 50% в 2021 г.

Сможет ли Tesla удержать свои позиции на динамичном китайском рынке, зависит от многих факторов, в том числе от выстраивания отношений с китайской общественностью.

Растущая конкуренция и недавний скандал ставят Tesla в уязвимое положение, где малейший промах может привести к критическим последствиям для компании.

«Хорошо всё уметь, но не дай Бог делать всё самой!»

Компании, даже спустя полтора года, продолжают адаптироваться под коронавирус.

Американское отделение Uber предложило необычную интеграцию для своих клиентов: теперь пассажиры получают возможность записаться на вакцинацию.

В презентации новой программы говорится, что любой клиент получит возможность вакцинироваться в аптеках сети Walgreens (между двумя компаниями подписано совместное соглашение).

Легко понять, зачем Uber идет на такой шаг.

Скорейшая всеобщая вакцинация означает, что резко вырастет количество поездок, а, значит, и доход компании.

Успешный этап вакцинации уже успел принести свои первые плоды.

Март стал лучшем месяцем для компании с того момента, как коронавирус пришел в страну.

Вице-президент по технологиям Сандип Джайн успел заявить, что подобная технология может прийти и в другие страны.

Uber не стал ограничиваться медицинской тематикой и заявил о сотрудничестве с крупнейшими американскими фирмами (Hertz, Avis Budget Group) по аренде автомобилей.

Уже с этой недели клиенты, через приложение Uber на территории США, смогут бронировать автомобили напрокат.

Агрегатор завлекает клиентов хорошими предложениями. Компания предлагает до 10% от стоимости аренды в качестве бонусов пользователю, которые он может потратить на другие услуги Uber.

Также в столице страны начнут тестировать специальную услугу. Арендованную вами машину подгоняют и забирают прямо около вашего дома. К концу года эта услуга будет доступна жителям всех штатов.

Uber продолжает диверсифицировать свои активы.

Мораль: похоже, доходы этой компании будут продолжать расти. И акции имеют шанс на «продолжение банкета».

Еще один конкурент Uber. Судя по динамике акций, также чувствует себя не плохо

Общая выручка компании по стандартам US GAAP в годовом выражении выросла на 39% до 73,1 млрд руб.

Скорректированная EBITDA увеличилась на 5% до 10,4 млрд руб., что выше прогнозов аналитиков.

При этом скорректированная чистая прибыль снизилась на 43%, до 2,2 млрд руб., очевидной причиной этому стала консолидация Маркета, который пока генерирует выручку, но не прибыль.

Что еще важного можно отметить по итогам публикации?

Во-первых, компания повысила прогноз по финансовым показателям в целом по 2021 г. Это достаточно важный момент.

Так, ожидается, что выручка составит 315-330 млрд руб. Предыдущий прогноз был на уровне 305-320 млрд руб. При этом Яндекс ожидает неплохого роста от ключевого бизнеса – поискового.

Во-вторых, компания, к радости многих инвесторов, судя по всему, наконец-то слезла с рекламной иглы.

«Нерекламная» выручка Яндекса впервые превысила рекламную и составила 51%. Реальная выручка того же рекламного бизнеса выросла на 15%. Отметим, что низкая диверсификация в прошлом могла оказывать давление на котировки. Однако теперь, как мы видим, все немного иначе.

В-третьих, это рост базы подписчиков, которая за год увеличилась на 140%.

При этом компания научилась удерживать платных подписчиков, а это огромный плюс. Модель генерации выручки «по подписке» считается одной из наиболее надежных и устойчивых в IT-бизнесе.

В-четвертых, отметим рост в отдельных сегментах, в частности в «Такси».

Так, сервис перевозок увеличил количество поездок на 24% в годовом выражении, и это без учета доставок. При этом top line сегмента взлетела на 89% до 26,6 млрд руб., а ее доля в общей выручке компании составила 36%. Но что наиболее важно – если в 2019 г. EBITDA «Такси» был отрицательный, то по итогам 2020 г. он вышел в «плюс» и составил 3,7 млрд руб.

Мы полагаем, рост этих направлений бизнеса – явный признак того, что Яндекс постепенно преодолевает последствия пандемии. А это, в свою очередь, означает, что задан неплохой тренд на будущее. Посмотрим.

Нельзя не сказать и рисках.

Они, как вы знаете, присутствуют всегда, даже когда мы говорим о сверхнадежных компаниях.

В отношении Яндекса – это, прежде всего, страновой риск (санкции и вот это вот все ?, а также валютный (основная доля выручки компании номинирована в рублях).

Нельзя забывать и о том, что инвесторы в последнее время больше обращают внимание на компании цикличных секторов, чем на «техов».

Вывод?

В отчетности много позитивных моментов (мы их перечислили), в целом ее стоит признать сильной.

Бумага, кстати, показала себя весьма устойчиво в период снижения интереса рынка к IT-сектору и во время ослабления рубля.

Мы не исключаем, что хорошая отчетность может придать положительный импульс бумаге, и, возможно, мы увидим превышение уровня 5000 руб. Но, как всегда, нужно помнить о рисках.

Выручка упала почти на 9% до $3,99 млрд, EBITDA – на 13%,а скорректированная чистая прибыль – на 46%. При этом существенно сократился свободный денежный поток (FCF): с $551 млн до $59 млн.

Откровенно слабые результаты представила Teva.

Некоторое время назад компания начала реализацию стратегии по оптимизации затрат, росту эффективности и снижению чистого долга. Однако пока осязаемых плодов эта стратегия не приносит.

Объективности ради отметим, что в некотором роде помешала пандемия. Вместе с тем, компания могла извлечь выгоду и из этой ситуации, однако не сумела этого сделать.

Рентабельность остается на месте, чистый долг хоть и уменьшается, однако очень незначительно. Долговая нагрузка остается высокой: по итогам 1 квартала 2021 г. около 5,1х Net debt/EBITDA.

На фоне слабого отчета закрыли позицию по Teva в одном из портфелей сервиса по подписке.

Продолжаем следить за бумагой, но на данном этапе не видим сильных драйверов к росту. По крайней мере, пока.

В целом все прошло нормально: компания разместилась на бирже по 8 руб. за акцию. Таким образом, капитализация составила 125,5 млрд руб. «Сегежа» продала инвесторам новый пакет в 31,4% и в итоге привлекла около 30 млрд руб.

Несмотря на то, что книга, по некоторым данным, была переподписана в два раза, динамика акций после размещения пока не впечатляет. От цены IPO котировки в моменте ниже примерно на 1%. Вполне возможно, инвесторов вторичного рынка смущает тот факт, что «Сегежу» оценили примерно в 9,5х по EV/EBITDA. А это несколько дороже чем то, как сегодня оценен российский рынок в целом.

Тем не менее, это не отменяет тот факта, что компания действительно весьма интересная, и за ней имеет смысл понаблюдать. Мы писали о том, что думаем участвовать или нет в размещении. Решили не идти, и пока такой шаг выглядит оправданным.

Да, подавляющее большинство отчетов – просто отличные. Прибыль на акцию, выручка компаний и т.д. превышают все ожидания.

Отчего же двойственность?

Сижу и думаю:

1. Почему рынок так слабо реагирует?

2. Что, собственно, дальше?

Компании в целом уже сегодня выглядят очень и очень недешево.

Для обоснования текущих цен на акции выручка и прибыль на акцию должны продолжать еще долго расти опережающими темпами. А вот с этим большой вопрос.

Мораль. Или и следующие (квартальные и за полугодие) отчеты будут нас аналогично радовать, или… И я почему-то боюсь, что второе «или» посерьезнее первого будет.

Сегодня ждем отчетов от Discovery, Boing, FB, Apple, Spotify, Qualcomm, Ford и большого числа иных очень знаковых корпораций.

Сезон охоты на хорошие данные от компаний продолжается.

Любопытные новости доносятся до нас из серпентария.

Монополии Apple брошен вызов.

Пока речь идет о подкастах, но… Лиха беда начало. Те самые 30%, взимаемые Apple со всего, что еще движется, достали всех.

Кстати, это и Google касается.

«Бескорыстие и доброта» интернет-гигантов у многих сидят в печенках.

Во вторник вечером стало известно, что компания Spotify официально выходит на рынок подкастов в США.

Эта новость появилась всего через неделю после того, как Apple объявила о своем собственном предложении по подписке подкастов.

Большие игроки почувствовали, что подкасты смогут окупить себя благодаря рекламному рынку. Именно поэтому Spotify приобрел за $235 млн компанию Megaphone, которая занимается рекламными технологиями.

Новая функция подписки позволит подкастерам отмечать выпуски, как предназначенные только для подписчиков, и размещать их на Spotify и других платформах. Компания планирует привлечь известных авторов щедрыми предложениями. Предполагается, что первые два года авторы будут получать 100% доходов❗️

Начиная с 2023 года компания будет взимать комиссию в размере 5% за инструмент. Apple, с другой стороны, берет 30% в первый год, а затем снижает комиссию до 15% во второй год.

Итак. 0 и потом 5. Или 30 и потом 15.

Как говорится, почувствуйте разницу.

Параллельно с этим появилась информация, что антимонопольные органы ЕС собираются предъявить обвинение Apple из-за жалобы конкурентов из Spotify.

Шведская компания указывает, что AppStore специально блокирует конкурентов.

Также Spotify жалуется на 30% плату, взимаемую с разработчиков приложений за использование системы покупок внутри приложений Apple.

Если европейский регулятор согласится с претензиями Spotify, то Apple может «светить» штраф в размере до 10% от всего глобального дохода.

Внутривидовая конкуренция самая суровая! А вы еще спрашиваете, почему я все это серпентарием называю…

Хорошие новости по компании CannTrust (CNTTQ) из сектора канадских «экологов».

Компания может получить кредитную линию, которая будет представлять собой возобновляемую ссуду.

При этом суммы, причитающиеся по данной линии, не должны превышать лимит в размере 22,5 млн канадских долларов. Срок действия кредита – 12 месяцев.

И теперь самое важное: эти средства будут использоваться CannTrust для финансирования потребностей компании в оборотном капитале и восстановления операционной деятельности.

Таким образом, появляются признаки того, что CannTrust может выбраться из той ямы, в которую компания попала из-за истории с обманом инвесторов. Кроме того, есть надежда, что кредитная линия поможет CannTrust решать проблемы с пострадавшими акционерами.

Продолжаем следить за историей.

И напоследок. В недавней статье Форбс приведены данные о том, продажи по сектору в целом растут хорошими темпами.

Думаю, вполне ожидать, что такой рост продаж найдет отражение в котировках бумаг, которые просели за последние месяцы.

Вчера в прямом эфире общались с участниками сервиса.

Некоторые сетовали на то, что многие наши идеи не растут, а портфели немного отстают от рынка.

В частности, речь шла о секторе телекоммуникаций – о таких компаниях, как Viacom, Discovery и AT&T.

Друзья, на рынке нельзя получить все и сразу. Иногда требуется терпение.

Сегодня мы, наконец, дождались хорошего отчета от AT&T (T US) и видим рост на слабом в целом рынке почти на 4%.

Отличная дивидендная идея теперь уже предлагает и увеличение вложенного капитала с помощью роста курсовой стоимости.

Акции Viacom (VIAC US) и Discovery (DISCA US) вчера показали взрывной рост на 7-8%. Здесь не исключаем, что начало иссякать излишнее предложение бумаг на рынке от некоторых крупных участников, которые вынуждены были избавляться от акций по ряду причин.

В России предстоит еще одно весьма примечательное IPO – Segezha Group, лесопромышленной «дочки» АФК «Система».

Cтал известен диапазон цены размещения: 7,75-10,25 руб. за акцию.

Исходя из этого диапазона рыночная капитализация составит 122,5–152,4 млрд руб.

Рассмотрим возможные триггеры и риски по данной компании.

Начнем с позитивных моментов:

• Segezha будет единственной публичной компанией в своем секторе.

Это крупнейший лесопромышленный холдинг в России, а также один из ведущих поставщиков мешочной бумаги и бумажных мешков на глобальном рынке.

На рынке РФ компания занимает 1 место среди производителей пиломатериалов и домокомплектов из клееного бруса.

• Рост финансовых показателей.

Среднегодовые темпы роста выручки за последние 5 лет составили около 13%, EBITDA – порядка 19%.

• Мировой лидер по рентабельности.

По сравнению с международными аналогами Segezha лидер по рентабельности EBITDA – показатель составляет 25%. Это, в свою очередь, достигается за счет высокой степени обеспеченности собственным сырьем (около 80%).

• Высокая диверсификация.

Продажи диверсифицированы по продуктам (бумага и упаковка, деревообработка, фанера и плиты, домокомплекты) и по рынкам сбыта (Европа, Россия, Азия, Ближний Восток, Северная Африка и пр.)

• Низкий валютный риск.

Доля экспортной выручки компании составляет около 72%. Таким образом, Segezha, выигрывает от ослабления рубля.

1,5 млрд руб. в 2018 г., 3,8 млрд руб. в 2019 г., 4,5 млрд руб. в 2020 г.

С 2021 по 1023 г. компания будет платить 3–5,5 млрд руб. в год, с 2024 г. – от 75% до 100% свободного денежного потока.

Теперь пара слов о рисках:

• Замедление темпов строительства.

Данный фактор может оказать давление на финансовые показатели Segezha в период, когда процесс активного восстановления экономики после пандемии завершится.

Пока же глобальная экономика выбирается из кризиса, цены на пиломатериалы в США бьют рекорды.

• Возможное укрепление рубля – это также риск для компании в силу высокой доли валютной выручки.

Переоценка в этом случае отрицательно повлияет на показатели прибыли и рентабельность.

• Оценка Segezha на размещении выглядит привлекательной, если EBITDA за 2021 г. составит 22-23 млрд руб., а результаты 1 кв. 2021 г. поддерживают этот расчет.

В таком случае форвардный EV/EBITDA составляет около 6 в то время, как у европейских аналогов он в районе 8-23 (близкие компании-аналоги – Mondi и Billerud – торгуются около 10 2021 EV/EBITDA).

Конечно, есть риск, что прогноз не оправдается, например, макроконъюнктура резко изменится в течение 2021 года, но он маловероятен.

Вывод? Интересная компания. Вполне возможно, пойдем на это IPO в сервисе.

Современный российский инвестор, как мне видится, – это человек с абсолютно стальными нервами. Он отчетливо осознает: жизнь на вершине действующего вулкана – вполне себе нормальное состояние. Ну то есть и там жить можно. И даже иногда весьма интересно.

Посудите сами:

Следить за потоком сегодняшних новостей и не сойти тихо с ума – это уже достижение, тянущее на массового Нобеля.

Наблюдать за действиями банков, впаривающих тебе «наибезопаснейшие» и «наидоходнейшие» структурные продукты, закладывающих себе при этом внутреннюю комиссию до 10% upfront, и при этом продолжать им доверять… это великий характер, способный разгромить и COVID, и Наполеона, и, если потребуется, всю мировую ось зла… Только покажите, где она сейчас проходит! Ключевое слово – «сейчас».

Созерцать уже почти 25-летнее шоу под названием «полюбим миноритария, аки брата родного» и при этом массово идти на наш рынок, открывать брокерские счета и вновь и вновь вкладывать свои кровные…

Ждать «добрых приветов» от наших властей, организующих один налог за другим, дающих ценные указания, как можно и нельзя дышать, где стоит или не стоит проводить свой отпуск, и при этом продолжать при любом удобном случае мужественно покупать акции и Газпрома, и Аэрофлота. Ну а кто, как не мы?!

Нет, друзья мои, этот стальной характер не способны прогнуть никакие жизненные обстоятельства!

К чему это я? Да вчера одно очень уважаемое издание попросило дать интервью на тему «кто он, наш современный российский инвестор». Вот сижу, размышляю.

И знаете, на секундочку представил на месте нашего отечественного инвестора типичного американского или европейского обывателя, также вкладывающего на рынке, посчитал тот поток «доброй и бодрящей» информации, что ежедневно огребает наш товарищ на свой квадратный миллиметр оголенного нерва, и осознал… Этот народ непобедим, ибо даже на недружественную высадку инопланетян в районе Урюпинска и Усть- Пердяйска, похоже, спокойно отреагирует покупкой акций Сургутнефтегаза и химических предприятий, производящих Дуст и крысиный яд.

Крысиный яд понятно почему – а чем еще травить инопланетян? А вот Сургутнефтегаз… скорее, по традиции. Надо же что-то делать ?

Да, наш инвестор выдержит все. И вечный МММ, и санкции, и вранье чиновников, и лукавую ухмылку Росстата.

А лично я, видимо, еще очень долго буду оставаться в профессии. Кто-то ведь должен…

Ваши рекомендации хорошо работают на растущем или стабильном рынке. А как вести себя, если рынок падает?

Такие вопросы становятся все более частыми, и причины в целом понятны.

Разберемся, что является предвестником возможных коррекций на рынке:

1. Ставки по UST10 за последние 3 мес. выросли с 0,8% до 1,6%.

Вслед за ними увеличились доходности и других облигаций. Чем выше доходность американских облигаций, тем больше риск, что деньги инвесторов начнут «утекать» из акций – а это уже чревато коррекциями.

2. Рынок зависим от печатного станка центробанков.

Например, недавно вышла новость, что Банк Англии стал крупнейшим держателем британских гособлигаций.

Что будет, если ряд центробанков снизят темпы QE, или просто пойдут слухи об этом?

Очень вероятно, инвесторы начнут паниковать.

3. Можно бесконечно перечислять индикаторы, которые свидетельствуют о том, что рынок перегрет. (Пример 1, Пример 2 , …)

С другой стороны, тренд пока бычий, и сложно сказать, когда он изменится.

Немного настораживает в этом плане вторая половина 2021 г. – традиционные для октября-ноября новые волны болезни. C точки зрения геополитики, вероятно, еще июнь.

Впрочем, это пока на уровне ощущений.

И все же… Как вести себя при медвежьем тренде?

Первый способ обезопасить себя во время медвежьего тренда – это перестать участвовать в играх.

С инвестиционной точки зрения это, конечно, не означает, что нужно продолжить держать все деньги в падающих бумагах.

Но если падение неизбежно, стоит разместить большую часть вашего портфеля в ликвидных облигациях надежных компаний и государств.

Обязательное условие – короткая дюрация (до 3 лет)!

И вот, сидите вы в бондах надежных компаний. Рынки падают. Стоит ли в моменты падения приобретать акции? Да и вообще, в период падений стоит ли сидеть в акциях?

Тут все зависит от срока ваших инвестиций. Если до года, то категорически не советую.

Падающий тренд в принципе гораздо более быстротечен, чем растущий, однако и он может длиться и год и более.

Если вы вкладываете на срок не менее 2-3 лет, то подбирать акции сильно подешевевших в результате эмоциональных продаж хороших, сильных корпораций со стабильным бизнесом – не такое уж и глупое мероприятие.

Так же, как и просто оставаться в них с самого начала.

При растущем рынке акции перспективных и устойчивых компаний стоят в среднем достаточно дорого, поэтому момент всеобщей просадки, момент паники, может оказаться удачным для приобретения таких бумаг или усреднения позиции по ним.

Главное, чтобы усреднение это происходило не на заемные средства.

Если все падает, можно вложить часть денег в «защитные» акции, которые не зависят от экономического цикла.

При этом стоит понимать, что понятие «защитные акции» – более чем творческое.

В моменты паники падает абсолютно все. И акции «хороших» компаний, и перегретые пустышки.

Что можно назвать «защитными бумагами»?

Акции крупных и устойчивых компаний-производителей товаров, от которых люди не отказываются даже в кризис (Philip Morris, Procter&Gamble, Johnson&Johnson, Coca-Cola и т.д).

В России таковыми являются акции Сбербанка, Норильского Никеля, телекомы и тд.

Вряд ли при падении рынка они будут приносить гарантированную прибыль, однако среди акций станут наиболее рациональным выбором, где хранить деньги, когда вокруг все вопят «ужас-ужас».

Да и стабильный дивидендный поток в тяжелые для рынка времена тоже не бывает лишним.

Кроме того, компания сегодня провела конференц-звонок для аналитиков, в котором мы приняли участие. Подробно прокомментируем то, что говорилось на звонке, в понедельник. А пока к результатам.

По итогам 2020 г. «Самолет» увеличил выручку на 18%, валовую прибыль на 54%, а EBITDA – на 51%. В 1 квартале 2021 г. продажи выросли на 19%, причем продолжила увеличиваться доля ипотеки (около 70%).

Выручка в 1 квартале в годовом выражении выросла на 36%, валовая прибыль – на 83%, а EBITDA – на 147%. Это значительный рост и, безусловно, позитивно для компании. Также компания имеет комфортную долговую нагрузку: отношение чистого финансового долга к EBITDA составляет, по нашим расчетам, около 1,7х.

Отличные результаты в 2020 г. и, что более важно, тенденция продолжается и усиливается в 2021 г.

Котировки акций «Самолета» отреагировали на отчетность слабо – рост всего на 0,85% по итогам сегодняшних торгов. Не исключаем, что очередной виток роста ждет нас впереди.

Согласно отраслевым данным, продажи персональных компьютеров показали самый внушительный рост за последние два десятилетия.

Причина: удаленная работа и удаленное обучение.

Gartner Inc. сообщила, что поставки ПК выросли до 69,9 миллиона в первом квартале, что на 32% больше, чем годом ранее.

Между тем, International Data Corp. оценила поставки 84 млн единиц по всему миру.

Canalys заявила, что поставки ПК достигли 82,7 млн, что, по ее словам, было самым высоким показателем в первом квартале с 2012 года и частично обусловлено невыполнением заказов 2020 года, особенно ноутбуков.

Компания Lenovo Group Ltd. заняла первое место в рейтинге продавцов, за ней следуют HP Inc. и Dell Technologies Inc., которые, по словам Gartner, потеряли некоторую долю рынка. Apple Inc. и Acer Inc. замыкают пятерку лидеров.

Ждем хороших отчетов от производителей ПК. И, возможно, новой волны роста цен на их акции?

Впрочем, большинство этих компаний и так более чем недешевы.

Так что парадоксально, но в данном случае может сработать и обратное: покупаем на слухах, продаем на фактах.

Во вторник стало известно, что компания призвала Комиссию по ценным бумагам и биржам надавить на другие крупные корпорации, чтобы те раскрыли все информацию о выбросах.

Американское агентство еще месяц назад сообщило, что постарается изучить, как лучше всего компании могут сообщать о выбросах парниковых газов.

По мнению компании Apple, учет также должен затрагивать третьи стороны, которые могут использовать продукцию определенных компаний.

Фактически любому производителю придется бегать по тем, кто использует его товар, и измерять вредные выбросы.

Все эти косвенные выбросы зачастую происходят без ведома компании. Вот ведь незадача?

Отдельного внимания заслуживает фигура вице-президента Apple.

Идея о раскрытии информации вокруг выбросов принадлежит Лизе Перес Джексон.

Она же возглавляла агентство по охране окружающей среды в администрации Барака Обамы.

Невероятно удобно, когда на тебя работает бывший чиновник, сохранивший множество контактов с Демократической партией. Можно проталкивать любые экологические «новшества».

Великая штука – GR.

А вообще тема декарбонизации, выбросов, экологичности продукции, похоже, становится неким новым инструментом решения огромного числа вопросов.

И уж поспекулировать вокруг этого, подразнить конкурентов – святое дело.

Что касается Apple. Когда у тебя капитализация более 2,2 триллиона долларов, можно себе позволить многое.

Подкладывать хряков конкурентам.

Топить «за все хорошее против всего плохого».

Экологическое яблоко идет на третий триллион? Похоже на то.