Продукты

Новости

Инвестидеи

О нас

Контакты

Обратная связь

Страны: Турция

ЦБ Турции

Эрдоган

Турецкая лира

13.02.2024

7.6К

Турция выпадает из пула стран, способствующих обходу международных санкций в отношении РФ

«Не нужен нам берег турецкий»

геополитика

,

Турция

,

Санкции

,

Санкции против РФ

13.02.2024

геополитика

Турция выпадает из пула стран, способствующих обходу международных санкций в отношении РФ

«Не нужен нам берег турецкий»

12.11.2023

2.3 К

Комментарий по саммиту в Эр-Риеяде 11 ноября

«Несколько слов об отдельных выступлениях»

Турция

,

Саудовская Аравия

,

Политика

12.11.2023

Турция

Комментарий по саммиту в Эр-Риеяде 11 ноября

«Несколько слов об отдельных выступлениях»

31.01.2022

2.6 К

Экономическая теория не согласна с Президентом Турции

«Вся эта ситуация уж очень неустойчива»

Турция

,

Инфляция

,

Эрдоган

,

Турецкая лира

31.01.2022

Турция

Экономическая теория не согласна с Президентом Турции

«Вся эта ситуация уж очень неустойчива»

21.12.2021

1.2К

Эрдоган пообещал, что правительство будет возмещать убытки владельцам банковских вкладов в лирах

«Народ пишет: хватит уже писать про Турцию. Надоело.»

Турция

,

ЦБ Турции

,

Эрдоган

,

Турецкая лира

,

Валюта

21.12.2021

Турция

Эрдоган пообещал, что правительство будет возмещать убытки владельцам банковских вкладов в лирах

«Народ пишет: хватит уже писать про Турцию. Надоело.»

16.12.2021

1.4К

Банк Турции скорее всего понизит ставку РЕПО до 14%

Вот лира и страдает

Турция

,

ЦБ Турции

,

Эрдоган

,

Турецкая лира

16.12.2021

Турция

Банк Турции скорее всего понизит ставку РЕПО до 14%

Вот лира и страдает

24.11.2021

685

Паника потихоньку успокаивается? Или турецкий ЦБ начал интервенции?

Валютный рынок

,

Турция

,

ЦБ Турции

,

Турецкая лира

,

Рынок валют

24.11.2021

Валютный рынок

Паника потихоньку успокаивается? Или турецкий ЦБ начал интервенции?

24.11.2021

1.1К

В Турции начались протесты из-за Падения лиры. Визит наследного принца Абу-Даби

«Лира уже пробила 13-й уровень. Веселуха, однако

»

падение турецкой лиры

,

Эрдоган

,

Турецкая лира

24.11.2021

падение турецкой лиры

В Турции начались протесты из-за Падения лиры. Визит наследного принца Абу-Даби

«Лира уже пробила 13-й уровень. Веселуха, однако

»

23.11.2021

733

Лучший друг всех Центральных Банкиров Реджеп Эрдоган вновь зажигал

«Турецкая валюта в понедельник обновила свои исторические рекорды и остановилась на отметке в 11,47 за доллар»

Турция

,

ЦБ Турции

,

Турецкая лира

,

Банки

23.11.2021

Турция

Лучший друг всех Центральных Банкиров Реджеп Эрдоган вновь зажигал

«Турецкая валюта в понедельник обновила свои исторические рекорды и остановилась на отметке в 11,47 за доллар»

22.11.2021

815

Веселый день на рынке валют

«Нервяк начинается, и он вполне может продолжить гулять по свету»

Падение рубля

,

падение турецкой лиры

,

Турция

,

Рост доллара

,

Турецкая лира

,

Рынок валют

,

Рубль

22.11.2021

Падение рубля

Веселый день на рынке валют

«Нервяк начинается, и он вполне может продолжить гулять по свету»

21.11.2021

1К

«Неделя. Отражение» Рубль: экономика или политика. Нефть. Украина. Инфляция. Тайвань. Китай. США. Турция

«По традиции ждём ваших комментариев под видео»

Инвестиции

,

Youtube

,

Инфляция

,

Неделя. Отражение

,

Youtube Bitkogan

,

Экономика

,

Политика

,

Финансы

21.11.2021

Инвестиции

«Неделя. Отражение» Рубль: экономика или политика. Нефть. Украина. Инфляция. Тайвань. Китай. США. Турция

«По традиции ждём ваших комментариев под видео»

18.11.2021

1.1К

Банк Турции снизил ставку с 16% до 15%

«Лира полетела вниз. USD/TRY держит курс на 11. Рубль на эти новости, к счастью, не отреагировал»

Турция

,

Турецкая лира

18.11.2021

Турция

Банк Турции снизил ставку с 16% до 15%

«Лира полетела вниз. USD/TRY держит курс на 11. Рубль на эти новости, к счастью, не отреагировал»

18.11.2021

1.1К

Снизит ли ЦБ Турции ставку в очередной раз?

«Не стоит недооценивать ситуацию в Турции. Как бы то ни было, надеемся на лучшее, но готовимся к худшему»

Валютный рынок

,

Евро

,

Турция

,

Турецкая лира

,

Валюта

18.11.2021

Валютный рынок

Снизит ли ЦБ Турции ставку в очередной раз?

«Не стоит недооценивать ситуацию в Турции. Как бы то ни было, надеемся на лучшее, но готовимся к худшему»

17.11.2021

905

Турецкая лира пробивает все новые и новые минимумы

«Завтра в 14:00 по МСК Банк Турции примет решение по ставке»

Турция

,

Инфляция

,

процентные ставки

,

ЦБ Турции

,

Турецкая лира

,

Валюта

,

Рубль

17.11.2021

Турция

Турецкая лира пробивает все новые и новые минимумы

«Завтра в 14:00 по МСК Банк Турции примет решение по ставке»

21.10.2021

988

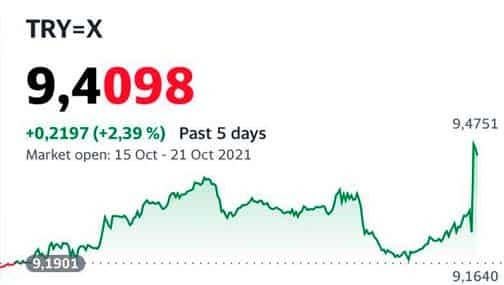

Турецкая лира рухнула до исторического минимума после снижения ставки по приказу Эрдогана

«Как мне кажется, скоро USD/TRY может достигнуть и 10»

Турецкая лира

21.10.2021

Турецкая лира

Турецкая лира рухнула до исторического минимума после снижения ставки по приказу Эрдогана

«Как мне кажется, скоро USD/TRY может достигнуть и 10»

18.10.2021

1.1К

Постковидные реалии и мировая экономика

«В Китае будут опубликованы данные по ВВП за 3 квартал по безработице. ЦБ Турции объявит решение по ставке. Переговоры по ядерной сделке между ЕС и Ираном»

Инвестиции в ядерную энергетику

,

энергетический кризис

,

инфляционные ожидания

,

геополитическая нестабильность

,

Центральный банк

,

геополитика

,

мировая экономика

,

экономика США

18.10.2021

Инвестиции в ядерную энергетику

Постковидные реалии и мировая экономика

«В Китае будут опубликованы данные по ВВП за 3 квартал по безработице. ЦБ Турции объявит решение по ставке. Переговоры по ядерной сделке между ЕС и Ираном»

17.10.2021

998

«Неделя. Отражение» Стагфляция. Экономика США. Дефолт Турции. Фьючерсы на биткоин. Туристы в Космосе

«Самые важные события прошедшей недели и самые ожидаемые события недели предстоящей»

экономика США

,

Дефолт

,

Космос

,

США

,

Турция

,

Неделя. Отражение

,

Youtube Bitkogan

,

АНАЛИТИКА И ПРОГНОЗЫ

17.10.2021

экономика США

«Неделя. Отражение» Стагфляция. Экономика США. Дефолт Турции. Фьючерсы на биткоин. Туристы в Космосе

«Самые важные события прошедшей недели и самые ожидаемые события недели предстоящей»

15.10.2021

955

Обвал турецкой лиры

«Турецкая лира с начала сентября стабильно идет вниз»

Турция

,

USD

,

ЦБ Турции

,

Эрдоган

,

Турецкая лира

,

Рынки валют

,

Рынок валют

,

Валюта

15.10.2021

Турция

Обвал турецкой лиры

«Турецкая лира с начала сентября стабильно идет вниз»

23.09.2021

880

Банк Турции понизил ставку

«Лира на этих новостях уже пробила новое дно»

Турция

,

Турецкая лира

23.09.2021

Турция

Банк Турции понизил ставку

«Лира на этих новостях уже пробила новое дно»

21.09.2021

897

Основные риски для инвестиций в турецкие активы

«"Равновесие", в котором находится турецкий финансовый рынок, – неустойчивое»

Турция

,

Турецкая лира

21.09.2021

Турция

Основные риски для инвестиций в турецкие активы

«"Равновесие", в котором находится турецкий финансовый рынок, – неустойчивое»

01.08.2021

568

«Неделя. Отражение». Пожары в Турции. Атака беспилотников. Русские хакеры. РФ, США и КНР. План Байдена

«Новый выпуск еженедельной аналитической передачи»

Неделя. Отражение

,

Youtube Bitkogan

01.08.2021

Неделя. Отражение

«Неделя. Отражение». Пожары в Турции. Атака беспилотников. Русские хакеры. РФ, США и КНР. План Байдена

«Новый выпуск еженедельной аналитической передачи»

ТЕГИ

ЦБ Турции

Эрдоган

Турецкая лира

×

»

»

Банк Турции понизил ставку

Банк Турции понизил ставку