Вышла новая серия душещипательной европейской Санта-Барбары под названием Брексит. И появилась надежда, что сериал скоро закончится.

Эх, сколько всего было… Приходит дон Педро, находит, наконец, своего сына. Все счастливы и поженились. Но не тут-то было. Объявляются еще и Пабло, и Хулио… И снова все плохо и непонятно.

Также и Борис Джонсон: то всех любит, то не любит. То сделка будет, то не будет.

Совсем недавно казалось, что сделки по Брекситу нам уже не видать. Но нет, вышла новая серия. Официальный представитель Еврокомиссии написал в Твиттере, что сегодня будет объявлено о сделке. Говорят, обе стороны договорились даже по рыболовству в британских водах.

Сделка предотвратит введение обеими странами всевозможных ограничений на торговлю друг с другом – это было бы плохо и для ЕС, и для Великобритании.

На ожиданиях этих событий британский фунт подрастает. Конечно, спорные моменты могут неожиданно сорвать сделку, но сегодня это кажется маловероятным.

Впереди еще ратификация договора европейским парламентом и британской палатой общин, так что вполне можем ждать продолжения.

Сейчас пара EUR/GBP потихоньку опускается ниже 0,9 и в случае заключения сделки вполне может достигнуть 0,88. GBP/USD, в свою очередь, имеет все шансы подрасти выше 1,37, если сделка будет успешно заключена в ближайшее время.

Если на сегодняшней пресс-конференции Борис Джонсон объявит о хэппи-энде, от этого выиграет не только фунт. Продолжат дорожать, в частности, британские облигации, а доходность их, соответственно, снизится. На позитивных новостях подрастут и индексы, причем как британские, так и европейские.

Приплыли? Обнаружен новый штамм короновируса. Миленький, однако, рождественский подарок. Как говорится, мы вам вакцину, вы нам – новый штамм. От вашего стола нашему столу…

Насчет того, что нас от нового штамма спасет тот факт, что мы закроем авиасообщение с Великобританией… Не смешите. Новый штамм уже обнаружен в других странах Европы. Вовсю он уже гуляет и по Южной Африке, и по другим странам. Государства начинают вновь закрывать границы или резко ограничивать авиасообщение.

Выводы:

1. Надежды на то, что после начала массовой вакцинации человечество быстро покончит с вирусом, начинают рассыпаться. Боюсь, только теплое весеннее солнышко расставит все по своим местам.

2. Локдауны на январь по всему миру теперь практически гарантированы.

3. Раз мы получили такую новую версию этой гадости, не исключено, что продолжение следует. А это значит, что биотехнологичным компаниям гарантированы новые заказы, новые разработки. Инвестиции в эту отрасль будут продолжены, а может и еще увеличены.

4. Ждем новых стимулирующих мер и новой серии книгопечатания.

Реакция рынков:

1. Взлет цен на золото и серебро. Тут все понятно. Не успела осесть пыль на стимулирующем пакете помощи, как на повестке дня оказались «новые приключения неуловимых». Страшно… аж жуть. Что делаем, когда страшно? Покупаем доллар и золото. Доллар вверх относительно и евро, и особенно британца, и других валют.

2. Падают нефтяные котировки. Опять же все понятно. Новые ограничения, новые локдауны, новое сокращение потребления.

3. Падает наш рубль. Тут причин несколько. Это и новая санкционная риторика по поводу якобы пойманых за руку российских хакеров и одновременно с этим просадка нефтяных цен. И, наконец, просадка котировок других валют развивающихся стран. Так, мексиканский песо падает аж на 1,2%. Турецкая лира на 0,7%. А южно-африканский рэнд аж на 1,5%. Так что… мы еще ничего так…

4. Фондовые рынки пока стоят в стороне от «всеобщего веселья». Фьючерсы на Америку практически почти в нуле. Думаю, просадки сегодня вполне возможны.

Что ж… зато не скучно. Опять есть шанс по новой примерить поводки. Похоже, наши четвероногие друзья снова будут нас выгуливать.

Мда. Новый Год онлайн. Виртуальный Дедушка Мороз, виртуальные снегурочки…

В последние дни тема ограничения внутрироссийских цен на некоторые продовольственные товары вызывает повышенный интерес. Напомним, что в минувший четверг премьер-министр РФ Михаил Мишустин дал соответствующие распоряжения соответствующим российским министерствам и ведомствам.

Рост цен на продовольствие – головная боль правительств не только в РФ, но и в остальных странах мира.

Действительно, за последний год цены на отдельные продовольственные товары в РФ выросли существенно. Так, по данным Росстата за ноябрь 2020 г. стоимость сахара в годовом выражении увеличилась на 59%, подсолнечного масла – на 25%, пшеничной муки – на 13%.

При этом нельзя не отметить, что подобный сценарий реализовался на фоне увеличения мировых цен на продовольствие. По данным Bloomberg, цены на пшеницу с начала текущего года прибавили 10%, на сахар – 6%, на кукурузу – 10%, а на сою – 25%, и так далее. Список более чем обширный.

Любопытно, что основной рост пришелся на второе полугодие 2020 г. С начала июля к текущему моменту рост мировых цен на пшеницу, сахар, составил 28% и 14% соответственно, а на кукурузу и сою – около 34%.

Основные причины роста цен известны и понятны. Прежде всего, это колоссальная денежная эмиссия, которая осуществляется крупнейшими центробанками мира. Избыток ликвидности гонит вверх цены практически на все активы. Продовольствие – в первых рядах этой гонки. По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире достигли самого высокого уровня с декабря 2014 года. Наиболее стремительно цены выросли за ноябрь – почти +4%. Ещё одна причина роста цен – падение урожайности. Например, ФАО ожидают, что спрос на сахар превысит предложение впервые за 6 лет. Аналогично ожидается уменьшение урожайности пшеницы, кукурузы, мяса. Это связано, главным образом, с последствиями, которые принес мировой экономике коронавирус, а также с погодными условиями.

Что касается России, то здесь включается фактор номер 3. И его также нельзя не учитывать. Это девальвация рубля относительно доллара. С начала года к текущему моменту курс доллар/рубль увеличился на 18%, хотя в течение года рост достигал 34%. На наш взгляд, это обстоятельство стало дополнительным триггером, поскольку многие производители закупают технологии, комплектующие и оборудование, а также часть сырья за рубежом. То есть так или иначе, но в продовольствии, как бы мы не говорили о 100 процентном импортозамещении, все равно импортная составляющая крайне важна.

К чему могут привести меры правительства?

Проблема роста цен на продовольствие – проблема глобальная и достаточно тяжелая, которая имеет ярко выраженный социальный подтекст. Корни проблемы, как мы же писали ранее, в инфляции активов, которая начинает понемногу трансформироваться в инфляцию потребительскую. Огромный объем ликвидности вызвал инфляцию активов, в первую очередь commodities. Медь с начала года увеличилась в цене на 26%, алюминий – на 11%, никель – на 22%. Не стали исключением и продовольственные товары. Поэтому, когда мы пытаемся понять ситуацию и проанализировать, что происходит, это следует делать в общем контексте.

Что в реальности происходило в РФ на этом фоне? В стране есть ряд производителей продовольствия, которые продают как на внутренний рынок, так и на экспорт. Цены при этом выравниваются, поскольку существует арбитраж: если экспортная цены высокая, то внутренняя не может сильно отставать, поскольку продают и там, и здесь. Давайте попробуем построить логическую цепочку – что должно быть в теории, если государство вводит ограничения на рост внутренних цен той или иной продукции. В нашем случае – это продовольствие. Что делает в данной ситуации государство? Видя, прямо скажем, не самую благоприятную ситуацию в экономике (к примеру, доходы населения во II квартале 2020 г. упали на 8,4%, в III квартале – на 4,8%), чиновники начинают применять механизмы для ограничения внутренних цен. Как реагирует на это нормальный производитель? Правильно: он будет увеличивать отгрузки на экспорт, ведь там маржинальность в этом случае вырастет. Как следствие – возникновение дефицита на внутреннем рынке.

Государство в ответ может пойти двумя путями: 1) Закрыть экспорт на отдельные группы товары на некоторое время. 2) Ввести экспортные пошлины. Хотите торговать по высоким ценам? За это надо заплатить.

Скажем прямо, это нелегкие решения. Казалось бы, они позволят стабилизировать ситуацию с внутренними ценами. В действительности это может нанести весьма серьезный удар по бизнесу, что, в свою очередь негативно повлияет на всю экономику в целом. Что мы подразумеваем под ударом? Во-первых, бизнес лишается возможности продавать по более высоким ценам, тем самым увеличивая финансовые показатели, а, следовательно, и отчисления в бюджет. Во-вторых, бизнес лишается возможности расширять географию поставок и, соответственно, долю на мировом рынке. Как результат – мы проигрываем мировое соревнование и теряем рынки сбыта. На место наших компаний очень быстро придут конкуренты.

Россия – не единственная, кто пытается регулировать рынок продовольствия.

Многие страны ограничивают экспорт продукции, чтобы поддержать предложение товаров на внутреннем рынке. Россия согласовала экспортную квоту на 7 млн т на пшеницу, кукурузу, ячмень и рожь на период с 1 апреля по 30 июля. Украина, к примеру, ввела квоту на экспорт 20,2 млн т пшеницы. А Казахстан, Кыргызстан, Белоруссия даже вводили временные запреты на экспорт товаров. Сильно ли помогли экспортные пошлины? Не думаю. Например, в Кыргызстане и Таджикистане, которые вводили экспортные ограничения на пшеницу, мука все равно продолжала дорожать. Сейчас ее стоимость поднялась более чем на 20%. Причина такого роста в ограничениях на экспорт в Казахстане, который являлся для этих стран основным поставщиком. Большая часть развитых стран ответила на пандемическое повышение цен поддержкой производителей. США выделили десятки млрд долларов на поддержку сельского хозяйства. В ЕС существуют не только программы государственных гарантий и льготных ссуд сельскому хозяйству, но и грантов до 120 тыс. евро фермерам и до 800 тыс. евро предприятиям пищевой промышленности. Италия выделила почти 100 млн евро на повышение конкурентоспособности кукурузы, бобовых, сои и пшеницы. Латвия направила 19 млн евро на поддержку животноводства. Испания также предложила прямую помощь животноводам – до 30 евро на животное. Тем не менее, все вышеперечисленные страны столкнулись с ростом цен, несмотря на попытки ограничить экспорт и субсидировать производителей. Наиболее показательный пример страны, которая активно регулирует цены – Аргентина. Ценовые потолки уже были пересмотрены дважды, а на некоторые продукты питания были полностью отменены из-за резкого роста инфляции и убытков агропродовольственной промышленности. Несмотря на все попытки, стоимость овощей, бобовых, фруктов и масла продолжает расти.

Ключевые выводы. Прежде всего, все меры, которые намерено предпринять правительство РФ, скорее всего, будут временными. По отдельным ограничениям речь идет о нескольких месяцах. В этом случае производители, вероятнее всего, отделаются легким испугом. Тем более, что за 2020 г. вследствие роста цен многие накопили необходимый запас прочности. Что будет если все это затянется? Ограничение цен неизбежно приведет к росту экспорта и увеличению дефицита продовольствия внутри страны. В свою очередь, экспортные пошлины или запреты могут привести к тому, что производители начнут сокращать издержки, снижая производство, приостанавливая мощности и теряя долю рынка. При самом плохом сценарии, вполне вероятно, это может привести к усугублению проблемы дефицита… И что получим в итоге? Как апофеоз, вернемся к плановому хозяйству и продуктовым наборам по аналогии с временами СССР?

Хотелось бы верить, что здравый смысл возобладает, основные принципы рыночной экономики победят, и ограничения будут носить кратковременный характер. Государству в данном случае следует заботиться о наименее защищенных слоях населения, субсидировать их на покупку основных продуктов, а не бить по бизнесу.

Рост цен на продовольственные товары на конец ноября 2020Динамика мировых цен на пшеницу, сахар, кукурузу и сою

И лира действительно укрепилась до 7,5 лир за доллар в тот же день – рынок явно поверил в намерения ЦБ и президента. Но ненадолго; в последующие дни валюта, увы, снова начала падать.

Напомню, Турция имела проблемы с падением валюты и высокой инфляцией годами – а в коронавирус они обострились. На фоне давления президента на ЦБ, которое вылилось в слишком низкие ставки, курс пробил дно в 8,5 лир за доллар. Тогда все поняли масштабы проблем и, наконец, «взялись за ум». Эрдоган пообещал не давить на Банк Турции, а новый глава регулятора – бороться с инфляцией и обесцениванием лиры.

На мой взгляд, недавнее повышение ставки регулятором до 15%, оказалось недостаточным, чтобы сдержать обесценение лиры:

– Курс начал возвращаться к прежнему уровню уже на следующий день, вырос до 8 лир за доллар и сейчас колеблется в районе 7,9.

– У Турции слишком много накопленных проблем: долларизация (у банков около 60% депозитов в иностранной валюте), отсутствие валютных резервов. Повышать ставку до 15% надо было раньше, сейчас это вполне может оказаться несвоевременным и не поможет взять под контроль накопленные проблемы.

– Сам Банк Турции сегодня нам продемонстрировал, что повышения ставки недостаточно, чтобы предотвратить продажи лиры. Сегодня регулятор увеличил лимиты на продажу свопов в лирах с 50% до 60%. Кстати, из-за этого лира, собственно, и немного укрепилась. Но это не борьба с болезнью, а опять – с симптомами. Если запрещать продавать лиру, люди больше в нее верить, увы, не станут.

От следующего заседания регулятора жду дальнейшего поднятия ставки или прочих ограничительных мер. Пока у потомков янычар поводов для оптимизма маловато. Турецкая лира все еще слаба и ее проблемы оказалось не так уж просто решить.

Сегодняшний день начался с неприятных новостей из Европы.

В Еврозоне и прилегающих странах растет заболеваемость и власти с этим тяжело справляются. Во Франции, Великобритании, Испании количество новых заражений бьет рекорды. В Германии и Италии до новых рекордов уже совсем недалеко. – Германия вынуждена ужесточить ограничения. – Франция в среду объявила чрезвычайное положение и с субботы вводит комендантский час. – В Великобритании собираются ввести полный локдаун.

Из-за этих «чудных» новостей день начался с падения европейского рынка. Euro Stoxx 50 упал на 2,7%.

Перспективы роста в станах Европы выглядят, увы, все более мрачно. Например, вчера, по поручению Министерства экономики Германии, был опубликован совместный экономический прогноз для Германии. Ведущие экономисты пересмотрели прогноз падения немецкого ВВП в сторону понижения. Раньше эксперты ожидали, что ВВП Германии упадет на 4,2%, а теперь прогноз падения за 2020 год пересмотрен до 5,4%. А ведь это Германия, которая неплохо взяла под контроль первую волну. Что же произойдет со странами вроде Испании, где вчера количество заражений превысило 10 тысяч?

Перспективы не самые вдохновляющие. Европейские ценные бумаги, скорее всего, еще не раз просядут под давлением все более негативных новостей о заболеваемости и ограничениях.

Продолжаю публиковать обзор по «экологическому» сектору Канады.

Сегодня поговорим о Tilray (TLRY US), которая, на мой взгляд, является одной из наиболее перспективных историй в отрасли.

Основные триггеры. • Занимает прочные позиции на рынке медицинского каннабиса США. Ключевая специализация компании – медицинский каннабис, поэтому продукция Tilray уже широко представлена на рынке США. • Широко развит высокомаржинальный экспорт. Tilray активно работает по экспортным направлениям и имеет производственные мощности (теплицы) на территории других стран. Это, прежде всего Аргентина, Австралия, Чили, Хорватия, Кипр, Чехия, Германия, Новая Зеландия, Великобритания, США и Южная Африка. • Сильный финансовый отчет за последний квартал. Компания неплохо поработала во 2 квартале 2020 г. Так, выручка увеличилась почти на 10% в годовом выражении. Рост, главным образом, достигнут благодаря развитию экспорта, а также внедрению сервиса по доставке «до порога», что было актуально в разгар пандемии. Все это позволит, по оценкам руководства, в 4 календарном квартале 2020 г. вывести EBITDA в положительную зону. • Выглядит недооцененной. Учитывая рост финансовых показателей, акции Tilray сегодня торгуются с дисконтом по сравнению с остальными компаниями сектора. Так, дисконт по P/S по отношению к среднеотраслевому составляет почти 107%!

Интересная компания, хотя и не такая крупная по объему выручки, как Aphria или Canopy Growth. Тем не менее, в случае возвращения у инвесторов интереса к сектору имеет, на мой взгляд, все шансы на неплохой рост.

Недавнее повышение ставки по резервам в лирах не помогло.

Турецкая лира начала свое драматическое падение довольно давно. Коронавирус ускорил этот неприятный процесс. С начала года национальная валюта упала по отношению к доллару на целых 33%.

Могу выделить две основные причины. 1. Отток капитала из развивающейся страны. 2. С июня 2019 года по август 2020 года учетную ставку (ставку РЕПО на неделю) снизили с 24% до 8,25%. Президент Турции Реджеп Эрдоган настаивал на снижении ставок, чтобы расширить кредитование и (внимание) стабилизировать финансовый рынок.

Со стабилизацией финансового рынка что-то пошло не так. Какое снижение ставок может быть в стране с обесценивающейся валютой, высоким долгом и инфляцией под 12%? Это вопрос хороший, ответа на него, у меня, увы, нет.

24 сентября ЦБ Турции наконец-то поднял учетную ставку с 8,25% до 10,25%, лира даже временно укрепилась. Однако это оказалось ненадолго. С 24 сентября по сегодняшний день лира упала к доллару примерно на 3,6%.

Вывод. Сдерживающая политика ЦБ Турции в виде роста ставки оказалось недостаточной и была применена слишком поздно.

Регулятор пока не в состоянии контролировать обесценивание турецкой валюты. Это подтверждает тот факт, что вчера ЦБ Турции попытался еще ужесточить денежно-кредитную политику без снижения ключевой ставки. А именно, повысил ставки по резервам в лирах на 2 п.п. Это, увы, не помогло. Лира продолжает обесцениваться.

В четверг на следующей неделе пройдет заседание комитета ЦБ Турции и будет принято решение об учетной ставке. Судя по динамике лиры, повышение учетной ставки с 8,25% до 10,25% было недостаточным и необходимо еще большее сдерживание. Но турецкий президент относится к повышению ставок негативно. Например, в прошлом году Эрдоган уволил председателя ЦБ за то, что тот отказался снижать ставку.

Эх, политики, ну когда до вас дойдет?! Можете давить на свой Центробанк сколько угодно. Это сегодня штука модная. Но не передавливайте.

Комитет по денежно-кредитной политике сейчас находится под серьезным давлением. Тем более, что 24 сентября он и так очень решительно повысил ставку. Более того, его попытки сдержать обесценивание лиры без повышения учетной ставки не работают.

Решение комитета по денежно-кредитной политике турецкого ЦБ по учетной ставке будет озвучено в следующий четверг. Очень вероятен исход, что ее оставят на уровне 10,25% из-за политического давления. Мы видим, что такое значение учетной ставки сдержать лиру не помогает, так что это будет знаком, что на регулятор оказывают давление и лира, судя по всему, продолжит падение.

Намек услышали? Впрочем… это для матерых спекулянтов.

Вышли данные об индексе потребительских цен в Еврозоне; годовая инфляция составила -0,3%.

Частично усиление дефляции можно объяснить техническими причинами: в Германии снизили НДС. Тем не менее, основные причины заключается в падении деловой активности в Еврозоне и в росте евро.

Почему для ЕЦБ такие данные по дефляции нежелательны:

1. Дефляция – процесс снижения цен. Если население видит снижение цен, оно начинает больше сберегать, что еще сильнее снижает потребительскую активность.

2. Снижается спрос на кредиты, что также усугубляет падение экономической активности.

3. Падает реальная ставка, вместе с ней появляются риски падения спроса на ценные бумаги.

4. Коронавирус для вышеописанных процессов работает как катализатор. Поэтому самое важное опасение для ЕЦБ – это риск «дефляционной ловушки». Дефляция приводит к падению всей деловой активности, а это усугубляет падение цен. Чтобы ловушки не было, нужно повысить инфляционные ожидания потребителей и инвесторов, которые, по словам Лагард, сейчас падают.

Конкретно этот кризис очень опасен и может привести к усугублению дефляции из-за его застойного характера и неопределенности. Лагард достаточно сложно повысить оптимизм потребителей и инвесторов, так как сигналы она подает смешанные. То говорит, что все будет хорошо и после пандемии все быстро восстановится, а потом отмечает, мол, срочно необходимо принять меры, пока не стало поздно.

Давление на ЕЦБ растет еще сильнее, так как регулятор не может позволить дефляции разогнаться.

Практические выводы из этой ситуации:

• После ближайшего заседания управляющего совета ЕЦБ по процентной ставке, или даже раньше, нас явно ждет что-то новенькое. Лагард определенно объявит об изменениях в политике ЕЦБ, чтобы оживить инфляционные процессы в Европе.

• Это изменение, наиболее вероятно, будет выражаться в объявлении, что регулятор допустит инфляцию выше 2%.

• Программа расширения баланса ЕЦБ будет, как минимум, продолжаться в том же темпе. Причем вполне возможно, что ЕЦБ может увеличить темпы скупки активов.

• От регулятора в дальнейшем можно ждать введения и других дополнительных мер: от снижения ставок до вертолетных денег.

• Если ЕЦБ начнет активную борьбу с дефляцией, это может немного ослабить евро. Но здесь однозначно сказать сложно. Все зависит от ожиданий относительно европейской экономики и инфляционных процессов в других странах.

Они достигли рекордных 3 трлн евро. Коммерческие банки стали откладывать еще больше лишней ликвидности на счет регулятора. Причина в невероятно дешевых кредитах, которые ЕЦБ выдает банкам. Эти кредиты даже лучше назвать не «дешевыми», а «выгодными», так как речь идет об отрицательной процентной ставке до -1%. Банкам платят за то, что они берут займы у ЕЦБ.

Вопреки этим стимулирующим мерам, деньги все равно остаются в системе и не работают. Инфляция в Еврозоне в августе оставляла -0,2% и, исходя из прогнозов, останется в отрицательной области и в сентябре. Это несмотря на то, что активы ЕЦБ с марта выросли на 40%.

Инфляция неприлично низкая: при таргете в 2% за последние 20 лет средняя инфляция составляла около 1,6%, а сейчас вообще плавно переходит в дефляцию. Дешевые кредиты коммерческим банкам лишь снижают ставки межбанковского кредитования, так как у банков нет стимулов занимать друг у друга, и ставки по депозитам, так как банкам они просто не нужны.

Так как нынешние инструменты ЕЦБ уже не работают, становится очевидно, что скоро Лагард объявит об изменениях в политике регулятора. Это, как минимум, будет выражаться в допущении инфляции выше таргета. Неспроста уже об этом начались разговоры. Также, в более долгосрочной перспективе, если низкая инфляция сохранится, я бы допустил, что ЕЦБ снизит ставку по депозитам коммерческих банков, которая, кстати, и так составляет -0,5%.

Во время выступления Кристин Лагард сделала важное заявление о том, что ЕЦБ рассматривает новую стратегию, при которой инфляция может временно превысить целевой показатель 2%. Это явный признак того, что регулятор стал толерантнее к инфляции в Еврозоне. Сейчас ЕЦБ таргетирует инфляцию “ниже, но близкую к 2%”.

До этого несколько членов руководства ЕЦБ высказывались о необходимости более мягкой политики, но сама Лагард была осторожна в высказываниях. Мнения внутри руководства регулятора, как правило, достаточно противоречивы. Это плохая черта для центрального банка, но, увы, внутри валютного союза разногласия, действительно, имеют место быть намного чаще, чем в одной стране.

Тот факт, что сама Лагард упомянула про стратегию, позволяющую инфляции превысить целевой показатель – сигнал крайне важный. Ведь председатель регулятора выражает доминирующую позицию.

Сегодняшнее заявление говорит о том, что ЕЦБ больше не так сильно волнует низкая инфляция. Более важным в современных реалиях становится повышение инфляционных ожиданий агентов, чтобы реальные ставки падали. Да и, как я уже не раз упоминал, рост евро не может не вызывать беспокойство.

Напомню, месяц назад председатель ФРС Джером Пауэлл выступил с заявлением, что позволит инфляции превышать таргет какое-то время. Процесс пошел, банки развитых стран от ФРС не отстают и начинают принимать ответные меры.

Это радует. Правда, пока эта радость достаточно осторожная, я бы даже сказал робкая. Впрочем, посмотрим. А события, тем временем, продолжают разворачиваться весьма бурно.

Помимо подготовки к сделке «Яндекса» и TCS Group и презентации новых продуктов от «Сбера» (теперь уже официально организация не называется «Сбербанк») все больше вопросов приходит относительно «Совкомфлота» и предстоящего IPO компании. Уже писал об этом недавно, но решил «проапгрейдить» информацию.

Последние новости: уже с завтрашнего дня ряд российских брокеров начнет предоставлять возможность подать заявки на размещение акций. Вся эта «радость жизни», по предварительным данным, закончится в 14 часов по Москве 9 октября 2020 г.

Давайте немного пофантазируем и попробуем определить, как будет оценена одна из крупнейших российских промышленных госкомпаний.

Если исходить из планов приватизации на 2020-2022 гг., то РФ планирует снизить долю своего участия в компании до 75%. Предположим, что инвесторам будет предложено 25% акций «Совкомфлота».

Что касается оценки. Сама компания планировала привлечь порядка $500 млн. Таким образом, при наших условиях весь «Совкомфлот» может быть оценен примерно в $2 млрд.

Теперь посмотрим, соотносится ли это с рыночными реалиями. Если взять финансовые результаты «Совкомфлота» за 1 полугодие 2020 г. и экстраполировать чистую прибыль, то получим, что по итогам года компания заработает $450 млн.

Это будет соответствовать оценке по мультипликатору P/E порядка 4,4х. На мой взгляд, это очень дешево: P/E всего российского рынка сегодня составляет около 8,0х, то есть в 2 раза больше.

Мое мнение таково: ожидаю размещение «Совкомфлота» в районе P/E плюс-минус 10х. То есть компанию оценят примерно в $4,5 млрд. Естественно, все это чистой воды предположения, и реальность может оказаться совершенно другой.

Участвовать или нет в IPO? Пока не принял такого решения, буду думать.

Рынок ожидал, что ставку не поменяют. Лирасразу выросла более, чем на на 1%. ЦБ Турции предпринял эти меры из-за того, что инфляция в стране достигла почти 12%. Это, во-первых, высокие инфляционные риски. И, во-вторых, что наиболее важно, отрицательные реальные ставки и риск усугубления оттока капитала.

Этим шагом ЦБ фактически признал, что проводимая до этого политика была ошибочной. После повышения ставки долговая нагрузка на правительство, конечно, вырастет. Однако, как мне кажется, это лучше перспективы валютного кризиса.

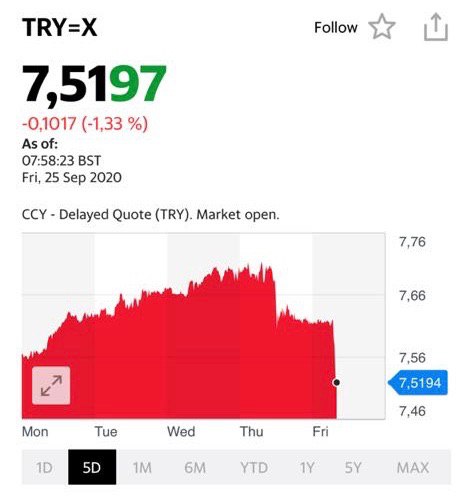

Турецкая лира на сегодня

Ожидали то, что произошло: Центральный банк Турции поднял ставку с 8,25% до 10,25%. А мы уже позицию закрыли, ещё утром))

Лира тут же начала укрепляться, что и видим на графике.

Только одно стабильно в нашем безумном мире – падение турецкой лиры.

Сегодня в 14:00 ЦБ Турции будет что-то обьявлять на тему ставки. Могут и поднять. Более того: скорее всего, так и сделают. Тогда курс лиры может укрепиться.

Принял решение закрыть шорт позицию по лире. Не такая уж и плохая сделка: по 7,38 открылись, по 7,71 закрываю. Более чем душевно. Не буду искушать судьбу.

Главное, все в открытую: никто не может упрекнуть меня в том, что забыл известить.

Сегодня глава ЕЦБ Кристин Лагард выступила с речью на Франко-Германской парламентской ассамблее. Глава регулятора заявила, что в третьем квартале наблюдается улучшение экономических показателей в Еврозоне, но восстановление остается очень неопределенным и непоследовательным.

Было сказано, что эта самая неопределенность требует тщательного мониторинга поступающей информации. Причем Лагард отдельно выделила, что ЕЦБ следит за ростом курса евро и учитывает это при определении ДКП (евро к доллару с начала пандемии вырос примерно на 10%). Она отметила, что повышение курса евро оказывает дефляционное давление на уровень цен. А в Европе сейчас уровень цен и так не на высоте – в августе наблюдалась дефляция -0,2%.

Евро к доллару начал падение еще в преддверии этого выступления, снизившись с утра на 0,8%. Чувствую, то, про что я писал, не заставит себя ждать. ЕЦБ начнет применять ответные меры, чтобы нивелировать удорожание евро к доллару.