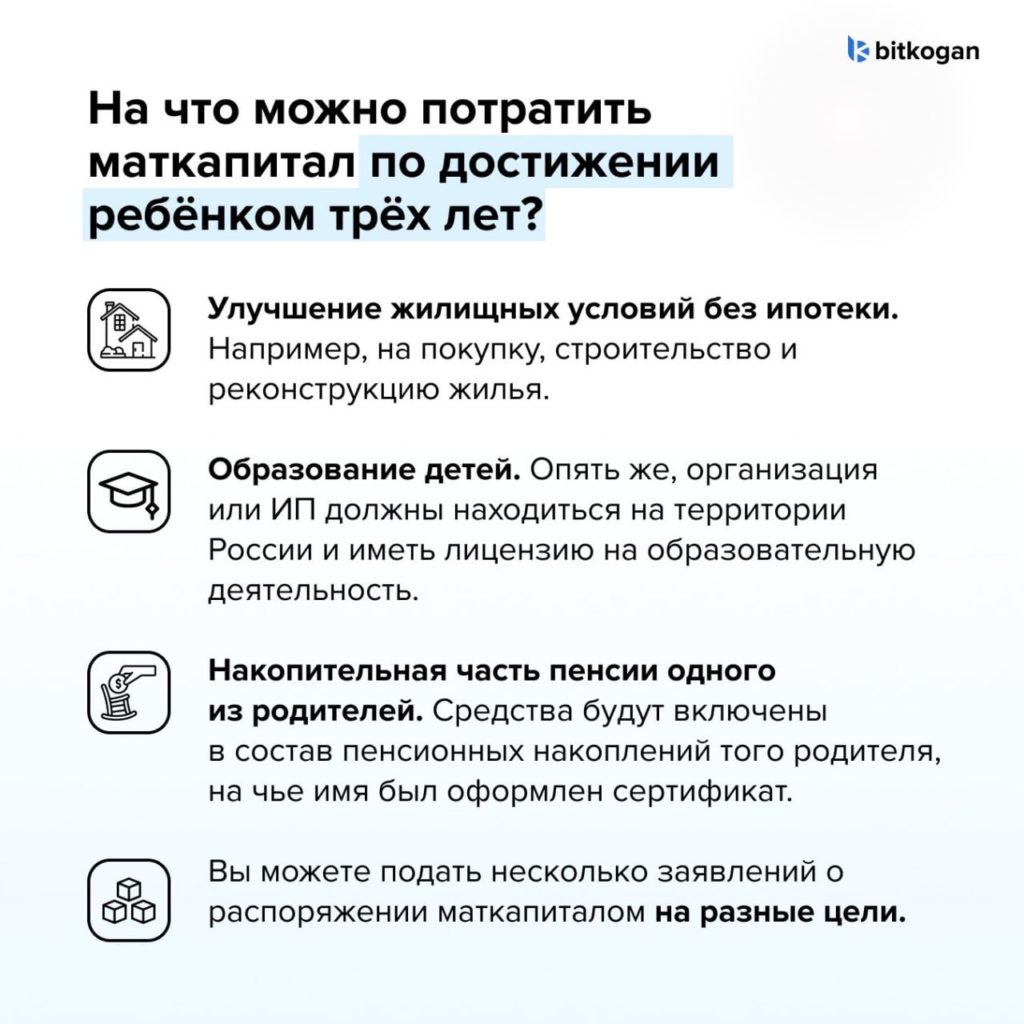

В продолжение первой темы давайте теперь поговорим о стимулах к рождению ребенка, а именно о материнском капитале.

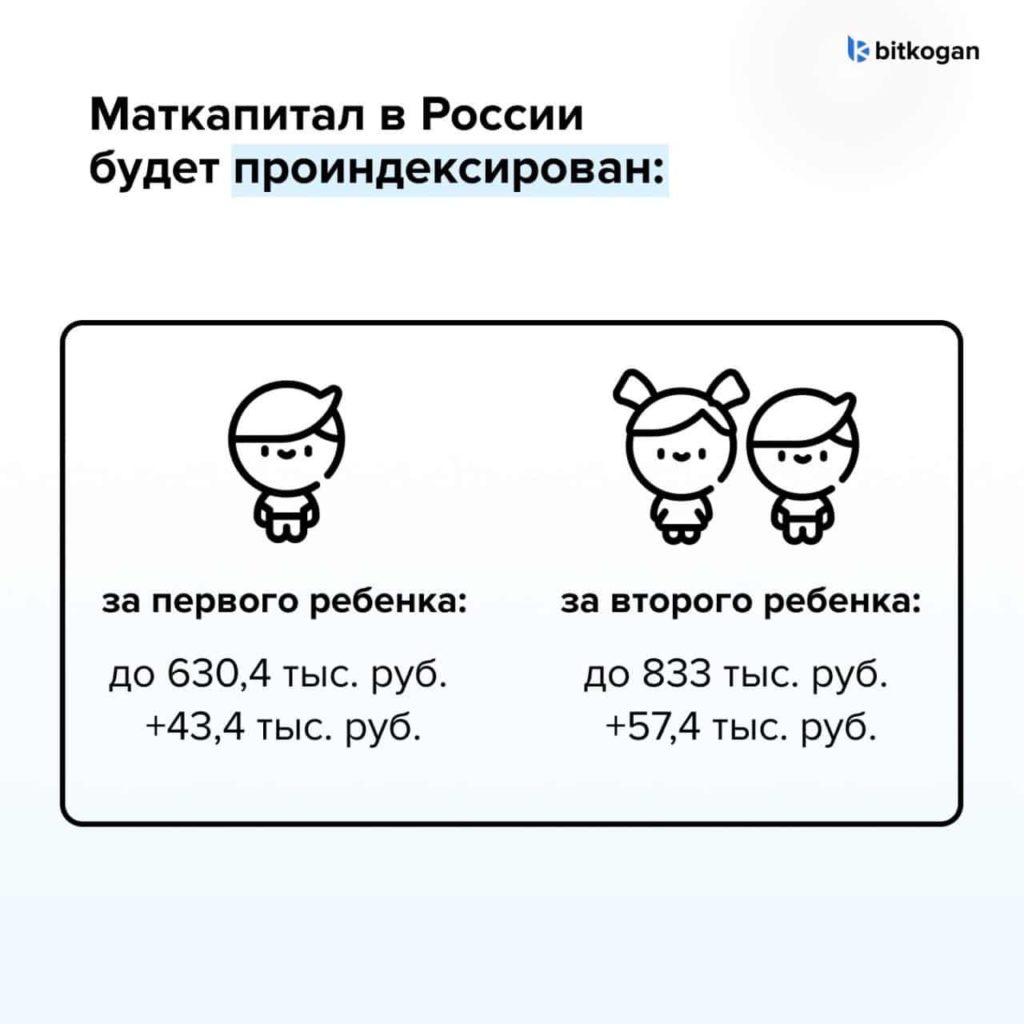

Итак, маткапитал в России с 1 февраля будет проиндексирован до 630,4 тыс. рублей (+43,4 тыс. рублей) за первого ребенка и до 833 тыс. рублей (57,4 тыс. рублей) — за второго ребенка*.

?Важный момент: маткапитал в новом размере получат как те, чей ребенок родится после 1 февраля 2024 года, так и те, кто получил право на материнский капитал до этой даты.

Если часть материнского капитала уже потрачена, но на счету осталась некоторая сумма, она также будет проиндексирована на 7,5%. Более подробную информацию вы можете найти на госуслугах.

?Инициатива вполне разумная, но, как видно из статистики рождаемости за последние годы, недостаточная.

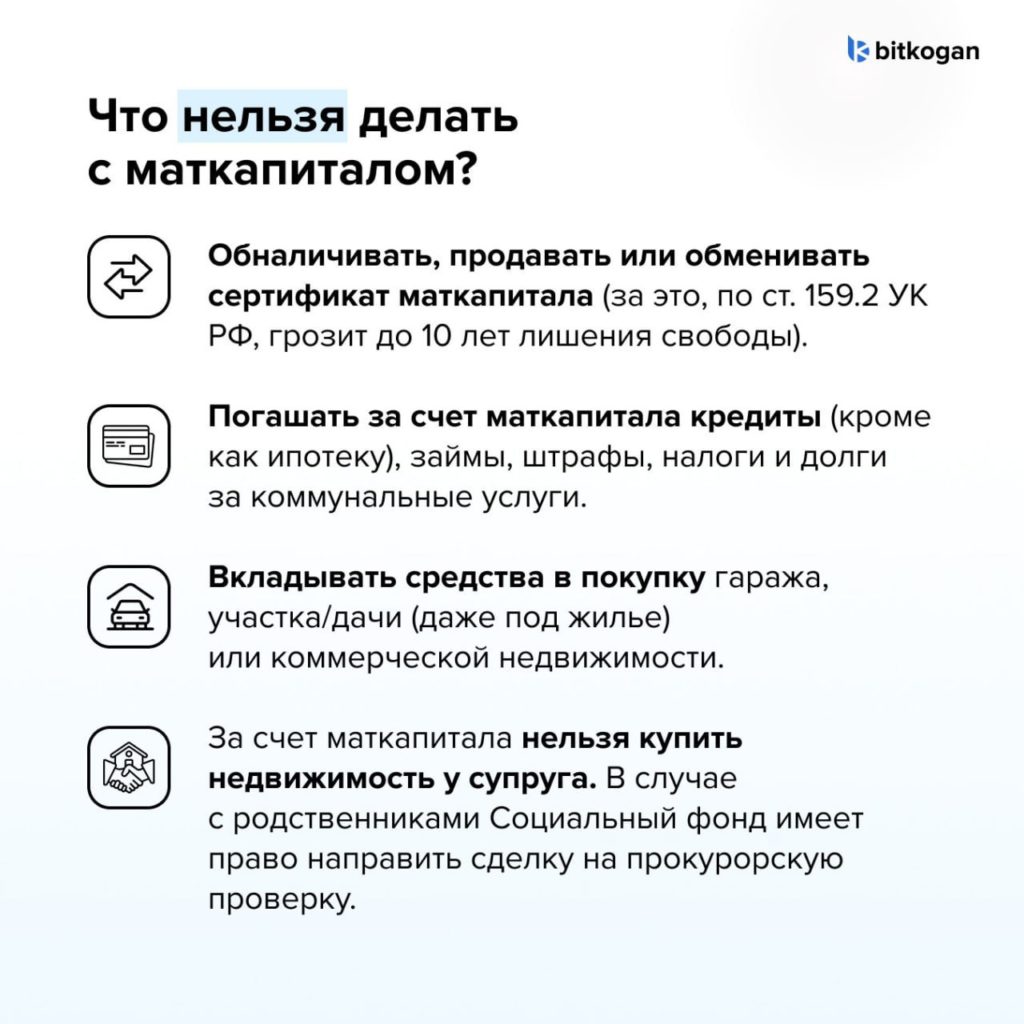

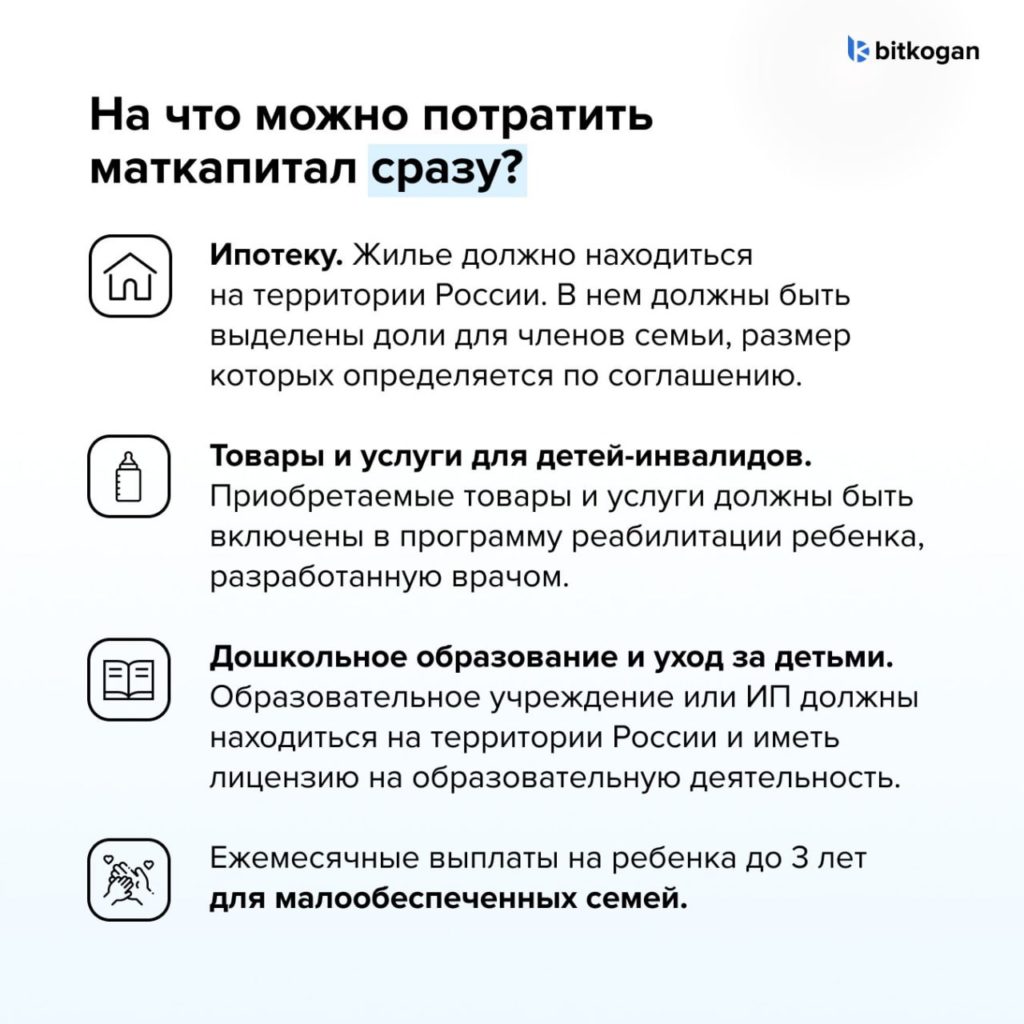

Давайте поговорим о другом — о том, что можно сделать на эти деньги. Разобрали это в карточках.

* Если семья получила маткапитал за первого ребенка, то за второго ребенка государство готово выдать надбавку в 202,6 тыс. рублей. Если семья ранее не получала маткапитал за первого ребенка, то размер маткапитала за второго ребенка при рождении в 2023 году составит 833 тыс. рублей.

На секунду отвлечемся от геополитики, хуситов и прочих абсолютно ненормальных деятелей, Ирана, ХАМАСа, Хезболлы и т.д. (Интересно, почему всякая международная шпана так любит называться на букву Х).

От Давоса, на котором наконец-то начали поднимать тему переустройства этого мира. Что уже любопытно, поскольку каждый видит этот процесс по-своему. Но это мы с вами обсудим позже, подробно.

?Сейчас же я хочу поговорить о том, что реально важно для России. О проблеме рождаемости. Саму тему я затрагивал не так давно в этом посте. Продолжим.

➡️ Если коротко: ситуация катастрофическая. По сравнению с антирекордным 1999 годом, когда родилось 1,215 млн человек, в 2023 году эта цифра составила 1,172 млн (по данным Росстата).

В предыдущей заметке я говорил, что если мы хотим переломить ситуацию — этот вопрос нужно сделать одним из национальных приоритетов и выделить на решение данной задачи по-настоящему серьезные деньги — триллионы рублей.

Поговорили… но пока реакции особой не увидел.

И что дальше?

Казалось бы, в условиях нарастающего санкционного давления и, как следствие, большей неопределенности в отношении будущего экономики, перспективы должны быть не лучше.

➡️ И это действительно так, но только до 2027 года, после чего ожидается разворот тренда. По крайней мере, ученые, которые занимаются статистикой, об этом говорят. Поверим?

В целом прогнозируется, что число рождений на тысячу человек населения вырастет с 8,5 в 2023 году до 10,3 в 2045 году, а число детей на одну женщину увеличится на 0,292 до 1,663.

Но за счет чего?

Демографический прогноз учитывает текущие демографические тенденции и программы, направленные на поддержку материнства и детства, а также социально уязвимых групп населения.

Об одной из таких инициатив («Материнский капитал») мы расскажем в следующем посте.

В чем загвоздка?

Даже если ситуация с рождаемостью улучшится, то, если исходить из оптимистичного сценария Росстата, только к 2037 году мы перейдем от естественной убыли к росту населения.

➡️ Согласно базовому прогнозу Росстата, численность населения РФ в 2024-2032 годах будет сокращаться более чем на 400 тыс. человек в год из-за превышения смертности над рождаемостью.

? Больше всего в этой ситуации абсолютно непонятно, откуда мы возьмем рабочую силу. Если одновременно со всем этим делом будем активно не хотеть иммигрантов. Причины понятны, а вот как быть тогда — не очень.

Очевидно, что в ближайшие годы пенсионеров будет больше, при том, что молодого поколения не прибавляется.

?Сокращение числа молодых мужчин также не помогает решить проблему. Высокий уровень неопределенности в стране также является фактором, работающим против рождаемости.

К счастью, есть варианты решения проблемы: повышение производительности труда или миграция молодежи. Другое дело, что выглядит все это пока на уровне лозунгов — типа «догоним и перегоним».

Но для обоих вариантов необходимо, очевидно, кардинальное снижение геополитических рисков. Или нет?

Недавно писал про потенциал роста рубля. С тех пор российская валюта еще укрепилась. Сейчас USD/RUB торгуется немногим ниже 88 рублей.

Будет ли продолжение банкета?

Скорее, да. Вот главные аргументы:

1️⃣Нефтегазовые доходы Минфина оказались ниже ожиданий. Поэтому в рамках бюджетного правила ЦБ продает валюту, а не покупает, как ожидалось ранее.

Итого, с 15 января по 6 февраля Банк России продаст валюты на 281 млрд рублей (вместе с отложенными операциями ЦБ). Это 9% от объема российского экспорта в ноябре. Сумма ощутимая.

Кроме того, у рубля сохраняется еще несколько козырей в рукаве.

2️⃣Ставки в рублях остаются крайне высокими, что делает сбережения в них привлекательными.

3️⃣Высокие ставки по кредитам будут замедлять совокупный спрос, в том числе, на импортные товары. А значит, будет снижаться спрос на валюту.

Вывод?

Во второй половине января можем увидеть курс 85-87 рублей за доллар.

↗️На первом графике – динамика цен на жилье, которую мы видим своими глазами. И темпы на графике очень внушительные в последние 4 года. Глядя на него, начинаешь думать о несправедливости, пузырях и скором крахе рынка.

?На втором графике тот же индекс, только за вычетом инфляции. И картина уже выглядит иначе. Темпы роста скромней, да и по историческим меркам уровень лишь повышенный, но точно не катастрофичный.

?Мораль: примерно половина удорожания недвижимости за последние 4 года объясняется общей инфляцией, то есть обесценением рубля. Ждать, что этот фарш прокрутится обратно, не стоит. Дефляции не будет, инфляция продолжится и дальше, в лучшем случае составит 4% в год.

А значит, и радикального падения цен на жилье ждать тоже не стоит.

Друзья, решил поделиться своими ожиданиями от российской экономики в наступившем году.

Часть событий уже случилась, и их эффект неизбежно наступит.

▫️В первую очередь, это ужесточение денежно-кредитной политики. Высокие ставки убавят желание брать кредиты, что приведет к снижению спроса в экономике.

▫️Дополнительно остудят кредитование регуляторные ограничения и ужесточение параметров льготной ипотеки.

▫️Факторы роста 2023 года тоже едва ли помогут. В прошлом году мы увидели, как экономика выжимала максимум из имеющихся ресурсов — безработица на рекордно минимальном значении в 2,9%, мощности многих производств уже предельно загружены. Доли рынка ушедших компаний уже освоены, новые цепочки поставок выстроены. Кризис преодолен.

Что поможет?

Активный рост расходов бюджета. Но если все пойдет по плану Минфина, то дефицит федерального бюджета снизится в следующем году, и бюджетная поддержка будет скудной. Только планы по доходам у Минфина наполеоновские, а, значит, в реальности дефицит может легко оказаться выше, а бюджетный стимул сильнее.

Что еще случится?

➡️ Санкции. Нет сомнений, что процесс давления на страну продолжится. Здесь больше эффект не от новых санкций, а усиление контроля за старыми.

Но их ограниченную эффективность мы увидели в прошлом году. Сильного влияния на экономику от них не жду.

➡️ Безусловно, в запасе есть огромный набор рисков и сюрпризов — все не предскажешь. Но основные и осязаемые факторы я разобрал.

? Итог: правая рука будет бороться с левой: экономика будет замедляться одной государственной политикой, а стимулироваться другой.

Думаю, денежно-кредитная политика немного перевесит, и ВВПвырастет на скромные 0,5–1%

Может ли инфляция в ближайшие месяцы продолжать раскручиваться, несмотря на высокую ставку?

?С одной стороны, остаются мощные факторы давления на цены.

Рост экономики идет за счет обрабатывающих отраслей, связанных с ВПК. А вот по потребительским товарам роста явно ждать особо не приходится. В то же время, зарплаты населения растут в ВПК и в частном секторе, который вынужден конкурировать между собой за оставшихся сотрудников.

☑️Но товаров-то больше не станет. Значит — цены будут ползти вверх. И вот это как раз очень серьезный момент. Спрос есть, а предложение отстаёт.

?Масло в огонь может подлить и бюджетная политика. Если с расходами бюджета все понятно, то доходы — слишком малопредсказуемы сегодня. Если дефицит бюджета окажется выше планов, то бюджетный стимул разгонит инфляцию. А если проблему дефицита будут решать при поддержке ЦБ, то обесценивания рубля и роста цен не избежать.

☑️С другой стороны, процентные ставки уже очень дорогие даже по отношению к высокой инфляции и инфляционным ожиданиям. Кредиты уже не привлекательны, а вместе с кредитованием будет снижаться и спрос на товары.

И вот точкой понимания — как все-таки пойдут дела, скорее всего, будет у нас март-апрель.

?Получится стабилизировать инфляцию — можно будет ждать в апреле снижения ставки. И тогда наш предыдущий прогноз замечательно отработает.

Будет ускоряться инфляция в феврале — марте… ну тогда ЦБ может и еще ставку поднять.

Вот такие вот мысли по поводу инфляции и рубля. Так что… следим. Анализируем. Делаем выводы.

?? ЦБ обзванивает эмитентов 2-3 эшелонов из-за резких скачков их акций.

Регулятору интересны причины резких движений котировок, а также действия, которые предпринимали компании в отношении этого.

Вообще говоря, звучит несколько неожиданно: сидит у телефона Алексей Заботкин, и проводит профилактические беседы с эмитентами. А если серьезно, то, на самом деле, ничего нового в поведении ЦБ нет, и его намерения вполне прозрачны. Подобные кейсы уже были в 2021 году. Правда, они особо не афишировались.

?Сейчас регулятор ставит своей целью вернуть доверие розничных инвесторов к рынку акций, а подобные истории могут для «физика» закончиться плачевно. Заскочить-то в уходящий поезд — это не фокус. А вот выскочить из него, да еще и с деньгами… Вопрос творческий. Тут уж как повезет.

Так что все правильно. Чем меньше будет на нашем рынке пострадавших от таких историй, тем лучше.

? Полагаю, что в 2024 году число случаев, так называемого, «разгона» акций 3 эшелона, будет гораздо меньше. Если будет вообще. ЦБ шутить не любит, особенно, по телефону.

Топ-3 главных неожиданностей российской экономики в 2023 – чему мы должны научиться

Доброе утро, друзья!

Иногда полезно оглянуться назад и сделать выводы. Конец года – отличный повод.

Уходящий год оказался крайне непредсказуемым. Все прогнозы были далеки от реальности. Мои ожидания от российской экономики тоже не оправдались. Давайте разбираться, что случилось.

?Сюрприз №1 – рост экономики.

Год назад все сходились во мнении, что российский ВВП продолжит падение в 2023 году. Расходились только в том – насколько. Но экономика РФ показала мощное восстановление, достигнув уровня 2019 года.

Причина – недооценили силурынка. Все критические потери комплектующих, как выяснилось, можно восполнить, хоть и с повышением издержек. Сильный рост цен создал сверхприбыли, благодаря которым быстро нашлись желающие решить проблему. Приведу понятный пример.

Страна лишилась сборки большинства легковых автомобилей. Из-за их дефицита цены взлетели. По таким ценам китайские производители быстро наполнили российский рынок своими авто и даже открыли несколько сборочных производств. Катастрофы не случилось.

➡️Так же произошло во всех сферах. Хорошая прибыль оказалась сильнее любых санкций. Нашлись желающие продать, привезти и заменить.

➡️Хорошую поддержку экономике оказали и бюджетный, и кредитный импульсы.

Но стоит делать ошибочных выводов о долгосрочном росте. Развитие и замещение поставок – это разные сущности.

?Сюрприз №2 – ослабление рубля.

Если в экономике эффект санкций переоценили, то здесь – недооценили. В 2023 г. начал восстанавливаться импорт после санкций. Но стал проявляться и эффект отложенных ограничений на экспорт. Рубль оказался меж двух огней. Валюты стало меньше от экспорта, но потребовалось больше для импорта.

Вывод – не списываем со счетов санкции. Потенциал для их ужесточения есть. Неприятные последствия для рубля еще можем увидеть.

?Сюрприз №3 – рост инфляции и реакция ЦБ на неё.

Данный пункт – это результат первых двух. Неожиданные бурное восстановление экономики и обесценение рубля привели к ускорению роста цен. ЦБ ошибся с прогнозами по инфляции и вынужден был догонять её на фактических данных. Догнал на уровне ключевой в 16%.

Мораль – на ЦБ надейся, а сам не плошай. Яркое напоминание, что ключевая ставка – это производная от инфляции. Если ЦБ ошибается с прогнозом инфляции, то он ошибается и относительно прогноза по ключевой ставке.

?А что делать с этими выводами и чего я жду от российской экономики в следующем году, напишу в ближайшее время.

Во-первых, хочу всех поздравить с наступившим Рождеством. Кому-то сегодня праздновать, а кому-то — итоги года подводить.

И, главное, думать о том, что дальше будет. Традиционный вопрос — а может ли быть у нашей страны дефолт?

➡️ Традиционно я отвечаю: у России очень низкий долг относительно других стран. Всего 18% от ВВП. На фоне трехзначных цифр развитых стран — это почти ничего.

Сегодня и, правда, разговоры на тему дефолта выглядят просто бредово.

?Но важен не только размер, но и качество. И в этой части уже не так все прекрасно. Ключевая ставка сегодня 16%. Госбумаги торгуются, в среднем, по доходностям чуть ниже 12% годовых. Вполне неплохо.

Но, с другой стороны, задумаемся. Минфин сейчас вынужден занимать под 12%, что совсем не дешево для государства в собственной валюте.

К чему это приводит?

В этом году в федеральном бюджете запланировано больше потратить на проценты по долгам, чем на образование. Более того, из принятого бюджета мы знаем, что государство будет наращивать долги и дальше.

➡️ Как итог — через три года 10% расходов федерального бюджета будут тратиться на обслуживание долга. Расходы на проценты превысят расходы на здравоохранение и образование вместе взятые.

Вот такой наш долг, маленький да удаленький. В чем причина? Почему наш долг такой дорогой?

Потому что вынуждены мы вчера, сегодня и завтра занимать по достаточно дорогим ставкам. Потому что в стране инфляция, и никто задешево в долг не даст.

➡️ И есть еще одна причина. Это я про доверие. Недостаток доверия создает дополнительную премию за риск.

Одна из причин инфляции, кстати, все та же. Не слишком высокое доверие населения к отечественной финсистеме и к деньгам вообще.

?Население рассуждает просто: деньги обесцениваются. А вот реальные активы — не особенно.

Лучше взять, к примеру, даже совсем не дешевую квартиру и за нее платить обесценивающимися деньгами. Но квартира, как актив, надежнее будет. И упрекнуть людей в такой логике у меня язык не повернется.

? И снова я не устану повторять, как важно ДОВЕРИЕ в финансовой системе. Если никто не доверяет вам как заемщику, то и процент будет соответствующий.

Попробуйте взять кредит в банке без залога с плохой кредитной историей. Дадут? Далеко не все, да еще и под огромные проценты. Также и с государством.

➡️ Внешние заемщики уже дважды теряли деньги, данные России в долг, за последние 25 лет. А чьи санкции, чья вина — эти вопросы вторичны для инвесторов, лишившихся денег.

?Мораль: даже когда все успокоится, и пусть через какое-то число лет иностранный инвестор и вернется к нам, давать деньги он если и будет, то весьма не дешево. С учетом всех возможных рисков.

Внутри страны ситуация не лучше.

Советские вклады потеряны, дефолт и обесценивание денег в 1998 году, заморозка накопительной пенсии, инфляция последние три года уже выше обещанной цели, сейчас вот история с СПБ биржей.

➡️ Граждане уже столько раз теряли деньги, что с большой опаской будут не то, что ОФЗ покупать, а вообще делать сбережения в рублях. Решат, что лучше потратить, пока цены снова не выросли. Цены, в итоге, и растут. Заколдованный круг, однако.

Что делать?

Быстрого выхода нет. Для того чтобы завоевать доверие, нужно долго и последовательно выполнять взятые на себя обязательства.

➡️ Начать можно с помощи гражданам с замороженными активами на СПБ бирже. Ввести обязательное страхование (пусть, для начала, в размере тех же 1,4 млн рублей брокерских счетов).

➡️ Разморозить пенсии, перестать откладывать компенсации по советским вкладам.

➡️ В целом, необходимо сконцентрироваться на долгосрочном развитии, постоянных и понятных условиях для инвесторов, а не на краткосрочных выгодах.

?Государству как можно быстрее нужно дать населению сигналы — мы ни при каких обстоятельствах не дадим вам потерять деньги, вложенные в отечественную экономику под госгарантии. Мы делаем все, чтобы укрепить ваше доверие к деньгам и к финансовым институтам страны.

И нужно понимать: в тот момент, когда стоимость обслуживания долга приблизится к 10% от доходов бюджета, население вновь может задуматься — а безопасно ли давать государству в долг.

? Так что снижение рисков финсистемы — это, если хотите, вопрос нацбезопасности. Снижение рисков обеспечит более дешевые заимствования, прежде всего, самого государства. И думать об этом нужно, на мой взгляд, всегда, а сегодня — особенно.

ФНС начала запрашивать у россиян с двойным гражданством информацию о счетах в зарубежных банках.

Что это значит? Если коротко: налог — выше, штрафов больше.

По данным «Ведомостей», ранее ФНС не просила предоставить эти данные у потенциальных владельцев ВНЖ или паспорта другой страны. Но теперь все будет иначе.

А мораль сей басни очень проста.

?Помните, что в доходах бюджета запланирована довольно любопытная статья — штрафы и т.д. И помните еще более любопытную штуку — их общий размер? 500 млрд рублей?

Так вот… Весь следующий год нам с вами надо будет об этом думать.

Я так понимаю, налоговая объединяет усилия с пограничниками и теперь четко будет следить, кто там резидент, а кто — нет.

?Если вы прожили в РФ меньше 183 дней за год, вы не резидент. А значит — платите подоходный налог 30%, а не 13%. Разница существенна.

❓Вопрос лишь в одном. Как будут выяснять, имеете ли вы зарубежный счет, второй паспорт/иностранный ВНЖ? Ведь многие страны как раз прекратили обмен налоговой информацией с РФ. То же уравнение со многими неизвестными.

Путей тут множество.

Самый простой — штрафы за непредоставление информации о счетах и резиденствах (гражданствах). Особенно по поводу второго паспорта или ВНЖ:

➡️ За уведомление с опозданием небольшой штраф, около 1000 рублей.

➡️ А вот если не уведомить совсем, то возможна уголовная ответственность, и штраф гораздо больше — до 200 000 рублей. Или могут назначить обязательные работы (ст.330.2 УК), причем на время уголовного производства могут ограничить выезд из страны, ну и останется след в базах.

Так что… не стоит обо всем этом забывать. Ну и традиционно, чисто по-российски к этому относиться — по принципу — авось пронесет. Может и не пронести.

Экономика США в третьем квартале увеличилась на 4,9% вместо прогнозируемых 4,3%. Напомню, во втором квартале этот показатель составлял 2,1%.

Ура, Байден спас страну от рецессии?

Но почему тогда доходность по десятилеткам падает?

Инвесторы перестали понимать, что происходит, чего ждать дальше и какое решение примет ФРС в свете последних данных?

Думаю, все гораздо проще.

?Во-первых, рост ВВП США в 3 квартале слишком хорош, чтобы быть правдой. Не удивлюсь, если «статисты» подкрутили результаты. Потом ведь все равно можно пересмотреть вниз…

В этом контексте вчерашний рост TLT логичен. Но полагаю, что пока это все же фальстарт.

?Во-вторых, если ВВП действительно растет так сильно, то почему акции потребительских компаний не растут весь год? Почему малые компании продолжают слабеть?

Сопоставив эти факты, инвесторы, вероятно, пришли к выводу, что ставку на заседании 1 ноября все-таки не повысят.

Так почему же упали рынки?

1️⃣Ухудшение настроений на рынке, по-видимому, было вызвано сначала падением акций Tesla и Microsoft на 3,5% и 3,7%, а затем Meta Platforms (запрещена и признана в РФ экстремистской организацией) на 5%. Не забываем, доля этих компаний в S&P 500 составляет около 10%.

2️⃣Новые ограничения на экспорт высокотехнологичных чипов в Китай также подлили масла в огонь. В результате чего акции NVIDIA и ряда других производителей чипов с ИИ резко упали.

3️⃣Геополитика также сгущает краски.

С теорией разобрались, а что на практике?

Вчера и позавчера достаточно активно фиксировал резко подросшие в цене за последнее время шортовые позиции. ➕Часть (TZA), в хорошую прибыль. ➖Часть (SOXS и SPXU) в небольшой убыток.

Я что, перестал верить в падение рынков ниже 4000 по S&P?

Совсем нет. Я практически убежден, что серьезные падения рынков нас еще ждут. Однако после достаточно мощной волны просадки рынка с уровня 4600 до 4130 неизбежно, по моему мнению, мы увидим некую коррекцию. Не знаю, насколько значительную. Возможно на 4 %, возможно на 6%

В конце концов, сегодня 27 октября. Исключить Santa Claus rally никто не может. Зачем в таком случае держать достаточно значительную позицию в шортах? Ее можно либо серьезно сократить, либо вообще ликвидировать, чтобы открыть вновь на гораздо более высоких уровнях рынка.

Почему же тогда не продаю сейчас ВСЕ шорты?

А потому, что есть достаточно высокая вероятность того, что падение на уровне 4130 не остановится. И даже временный разворот начнется с более низкого уровня. К примеру, с 4050-4100. Так зачем суетиться и делать слишком резкие движения.

?Тем более, что есть и еще один, хотя по мне, менее вероятный сценарий. Что даже на 4000-4050 мы не остановимся и до того, как начать движение наверх, которое может быть и достаточно резким (на рынке хватает шортов), мы прогуляемся в моменте ниже 4000 уже относительно скоро.

Короче, вариантов развития событий масса. Этим и обусловлено мое аккуратное и неторопливое сокращение доли шортов.

Есть ли такой шанс, что мы УЖЕ после вчерашней торговой сессии развернулись? Вполне возможно. Если пойму это – еще сокращу шорты. Короче, действовать буду гибко по ситуации.

?Осталось дождаться подтверждения разворота TMF. Жить тогда станет еще немного полегче. Лично я думаю – разворот уже произошел. Но… Как известно, между нашими желаниями и реальностью иногда дистанция и весьма значительного размера.

В Азии на «тонких» торгах шекель падал до 4,3 за доллар. Но после интервенций курс опустился примерно до 3,92. Нужный эффект достигнут. Причем, не только на валютном рынке, но и на рынках акций и облигаций тоже.

Тем не менее, сам факт валютных интервенций, о котором три дня назад никто и не помышлял, у многих вызывает беспокойство.

?️Сможет ли Банк Израиля удержать ситуацию под контролем? Что будет с шекелем, резервами, бюджетом, инфляцией, недвижимостью?

Израиль располагает значительными по меркам экономики резервами – примерно $200 млрд на конец августа – $30 из них, судя по заявлению Банка Израиля, он готов потратить на стабилизационные меры.

Без сомнения, Банк Израиля может себе позволить такое:

➡️ отношение резервов к краткосрочному долгу в 2022-м МВФ оценивал в 2,84 (уровень выше 1,5 – отличный); ➡️ отношение резервов к импорту – 15,55 (уровень выше 12 – отличный).

Так что даже сокращение резервов на 15% не выглядит критичным. Да и все заявленные $30 млрд скорее всего проданы не будут.

С бюджетом у Израиля тоже все было в порядке – в 2022 году он вовсе был профицитным в размере 0,55% ВВП. Развитые страны о таком даже мечтать не могут.

На эмоциях доходности израильских 10-леток подскочили до 4,51. Однако со стабильным бюджетом, долгом к ВВП в районе 55% (в среднем для развитых экономик 83%) это не должно стать проблемой. Рейтинги это подтверждают, от Moody’s – A1, от Fitch – A+, и от S&P – AA-.

Экономики Израиля стабильно росла быстрее прочих развитых экономик в последние годы:

?️2020: Израиль -1,9%, развиты страны -4,2%; ?️2021: Израиль +8,6%, развитые страны +5,4% ?️2022: Израиль +6,4%, развитые страны +2,7% ?️Прогноз 2023 (до войны): Израиль +2,9%, развитые страны +1,3%.

Инфляция также в среднем была пониже, в 2022-м разгонялась выше 5%, но сейчас замедлилась до 4,1%. Все в рамках глобального тренда.

Проще говоря, экономика Израиля была и остается сильной.

?️Поэтому, отвечая на многочисленные вопросы о том, стоит ли продавать недвижимость, и не опасно ли держать деньги в израильских банках, могу сказать, что оснований опасаться за устойчивость финансовой системы я не вижу.

?Разумеется, мобилизация и рост военных расходов могут немного расшатать стабильность. Особенно, если война затянется. Но запас прочности у израильской экономики и финансовой системы достаточно велик, чтобы справиться с ситуацией.

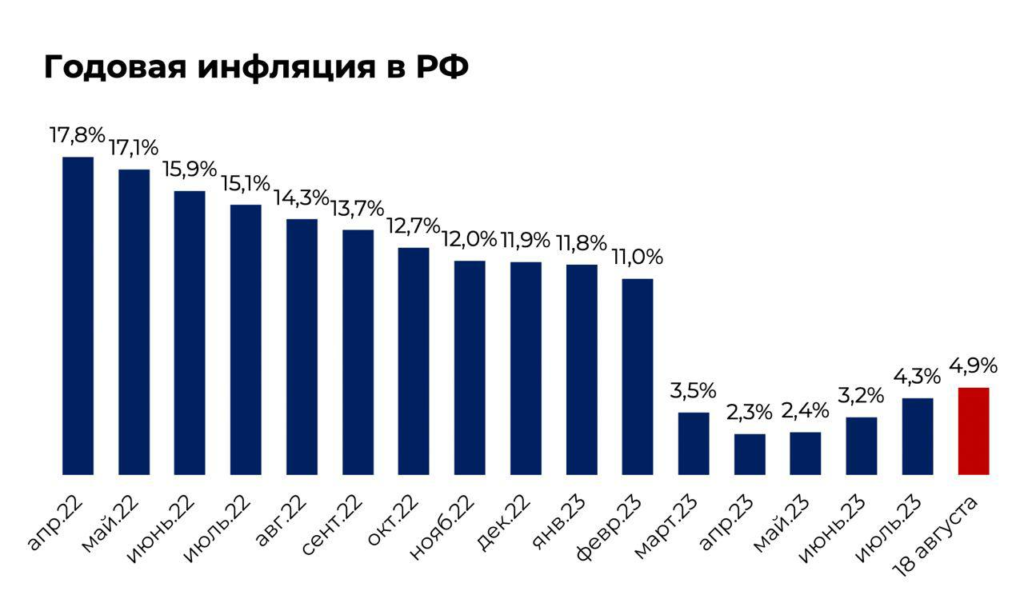

➕При том, что медианный прогноз инфляции на 2023 год повышен до 6,3% (+0,6 п. п. к июльскому опросу), на 2024 год — до 4,5% (+0,2 п. п.).

?️ Во-первых, эффект от ужесточения денежно-кредитной политики еще не успел проявиться, последствия девальвации российской валюты могут быть растянуты во времени. Причем по-настоящему эффект этот мы почувствуем начиная с февраля-марта.

?️ Во-вторых, даже несмотря на запрет экспорта дизельного топлива и бензина, цены на заправках не спешат падать и вряд ли существенно снизятся в будущем.

Связано это с тем, что АЗС необходимо компенсировать потери, которые к началу сентября достигли отметки 3 руб. за литр бензина марки АИ-92 и 2 руб. за марку АИ-95. Вот так «черное золото»…

?️ Еще один негативный фактор — рекордный рост цен на мясо. В связи с падением курса рубля подорожали импортные компоненты кормов.

Теперь еще и вирус африканской чумы свиней подливает масла в огонь. В ассоциации крестьянских хозяйств России допустили, что рост цен на мясо хрюшек в ближайшее время составит от 10% до 20%.

?️ Ну, и последнее. Сейчас многие компании распродают остатки тех позиций, что покупали еще по курсу 70-80. Запасы кончаются. Новые закупки уже по текущему курсу. А это значит, что рост цен по многим позициям будет минимум на 15-20%. По тем, что еще не подросли ранее.

Чем грозит дальнейший рост инфляции?

?️Для начала: новым повышением ставки ЦБ РФ со всеми вытекающими последствиями для экономики. ?️Кроме того, еще немного снизятся располагаемые доходы населения, а после и спрос. ?️В результате может произойти резкий рост банкротств и просроченной задолженности среди населения.

Короче говоря, куда ни посмотришь — одни минусы.

Так какой там прогноз ЦБ по инфляции на 24-й год? А какой будет личная инфляция каждого из нас?

? Появилась первая информация о проекте федерального бюджета на следующий год. Главное, запланирован значительный рост и доходов, и расходов.

Расходы составят 36,6 трлн руб. в 2024 году. Это пересмотр вверх на 7,2 трлн руб. (+24%) по отношению к старым планам на 2024 год. Злые языки из Блумберга говорят, что сильнее всего вырастут расходы на оборону. ?Много тратить — дело не хитрое.

Что с доходами?

А вот теперь самое интересное — планируется, что рост доходов пойдет еще быстрее. Относительно старых планов на 2024 г. рост доходов составит 7,8 трлн руб. (+29%), аж до 35 трлн руб.

Такой внушительный прирост планируемых доходов привел к снижению планируемого бюджетного дефицита. То есть теперь дефицит ожидается на уровне 0,8% ВВП против 1,4% ранее.

Откуда столько денег? Что такого вот эдакого нового должно произойти? ?Отсрочка уплаты страховых взносов, которая истекает в следующем году. ?Новые экспортные пошлины. ?«Новое» бюджетное правило, позволяющее больше тратить нефтегазовых доходов. ?Номинальный рост экономики.

Проект бюджета основан на прогнозе роста экономики на 2,3% в следующем году, ценах Brent $85 за баррель и курса рубля 90,1 за доллар. Наиболее слабым местом здесь выглядит именно рост экономики. Как обеспечить его при настолько высоких ставках… Нефть-матушка если только поможет…

Если по факту экономика замедлится, как прогнозирует ЦБ, бюджетный дефицит сложится возможно и повыше.

Тем не менее ЦБ в своем новом прогнозе будет исходить из официальных цифр Минфина. При прочих равных меньший дефицит бюджета – это аргумент за менее жесткую ДКП.

А все это возможно означает, что в грядущем году нам предстоит увидеть шоу под названием «перетягивание каната». ➡️ЦБ будет бороться за снижение инфляции. Методы — все те же. ➡️Ну, а Минфин — за исполнение достаточно непростого бюджета. Вот и посмотрим…

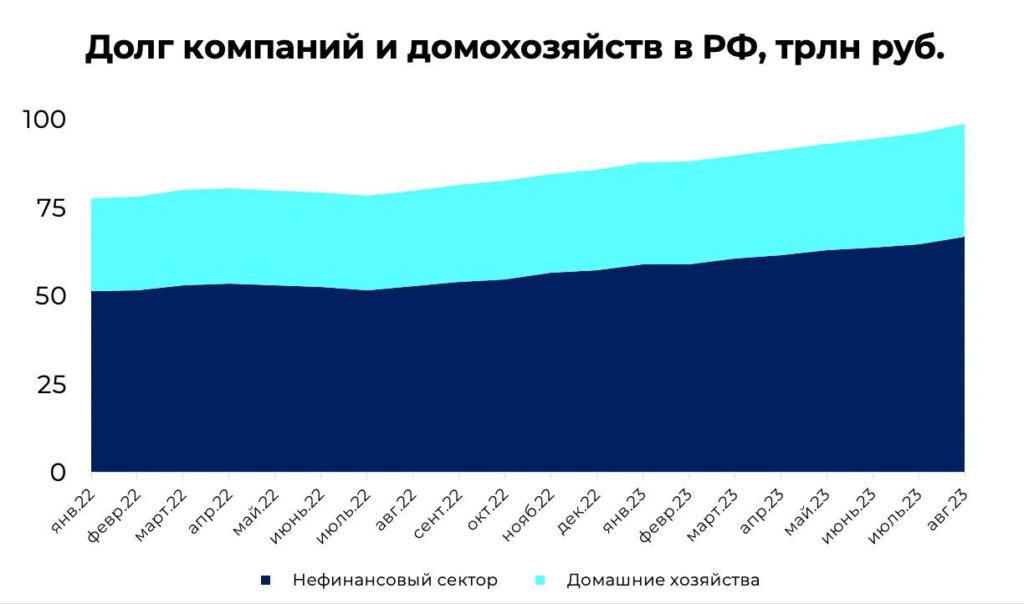

↘️За год долги нефинансовых корпораций прибавили 26,6% год к году или 7,8 трлн руб. ↘️Только за июль корпоративный долг вырос на 2 трлн руб. или на 3,1%.

Выводы из этих цифр?

1️⃣ Если думаете, что Банк России так и ждет момента, когда бы ставочку снова опустить, вы заблуждаетесь. Такой бешеный рост задолженности явно способствует разгону цен и беспокоит ЦБ. Так что ставку будут держать высокой долго и даже могут поднимать дальше.

2️⃣Долги корпораций растут быстро, ставки тоже. И это опасно, т. к. более 40% кредитов бизнесу имеют плавающую ставку. Вероятен рост банкротств.

3️⃣Для домохозяйств рост ставок – тоже проблема. Отбор заемщиков под высокую ставку крайне неблагоприятный. Так что проблемная задолженность будет расти и среди домохозяйств.

В пятницу, 15 сентября, ЦБ нас всех «порадовал» очередным подъемом ставки. ?️Кредитоваться станет еще сложнее. ?️Рефинансировать долги — аналогично. ?️Рубль… ну, ему как-то по барабану. Здесь, понятно, есть определенный лаг. Но пока… пока все невесело. ?️Ну, и главный вопрос: а чего дальше-то нам, грешным, ждать?

В принципе произошло все то, чего мы с вами и ждали: плюс 100 б. п. Кроме того, погрозили пальцем — «можем повторить».

Постараемся проанализировать, что сказал ЦБ и чего не сказал, но, вполне возможно, подумал:

1️⃣Четко было сказано: «ЦБ будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях». Сигнал достаточно жесткий или в терминологии ЦБ — умеренно жесткий. ?️ Другими словами, 50/50 между неизменностью и еще одним повышением до конца года.

2️⃣Однако «середина диапазона базового прогноза подразумевает еще одно повышение». Будет зависеть в первую очередь от статистики по инфляции (как она будет соотноситься с прогнозом ЦБ).

3️⃣Четко и однозначно сказали: «Этот период высокой ключевой ставки отличается от 2015 и 2022 годов. Тогда был вопрос финансовой стабильности, сейчас это вопрос проинфляционных факторов, у которых гораздо большая инерция» (это мы видим во всем мире). ?️ Быстрого снижения ставок не будет.

4️⃣Оснований не верить ЦБ нет. На пресс-конференции много раз подчеркнули, что снижения ключевой ставки не будет, пока не будет устойчивого снижения инфляции. У факторов инфляции есть лаг влияния, новые факторы уже не успеют значимо повлиять на инфляцию в этом году. Даже если появятся дезинфляционные факторы в 2023 г. и прогнозы ЦБ будут выдавать быстрое замедление инфляции в 2024-м, ЦБ не снизит ставку в этом году.

ЦБ будет ждать, пока не увидит в данных устойчивый перелом в инфляции (чтобы понять, что он устойчивый, нужно несколько точек, то есть момент перелома инфляции ЦБ увидит с лагом). ЦБ в прошлом был консервативен, а сейчас будет консервативен трижды.

6️⃣Судя по прогнозу внешнеторговых условий ЦБ закладывает небольшое укрепление рубля в 2024-м.

7️⃣Экономика замедлится в 2024-м. Причины: восстановительный рост закончился + жесткая ДКП. Короче, как бы ни стонали представители бизнеса — поддаваться не стоны никто не собирается.

8️⃣Ограничения на вывод рублей. Позиция ЦБ: «влиять на курс рубля надо экономическими», а не административными мерами. Однако от прямого ответа на вопрос — будут или НЕ будут введены валютные ограничения — ушли, не стали обещать, что ограничений не будет. ?️Не все зависит от ЦБ. Более того, политическая сила ЦБ умеренная (например, ЦБ стабильно проигрывает в вопросе льготной ипотеки), значит, риск введения ограничений сохраняется. Риск будет зависеть от динамики курса рубля.

9️⃣«Если резервы диверсифицировать в нерезервные валюты, то они перестанут быть резервами». Иначе говоря, альтернативы юаню у ЦБ нет. ?️ Это плохо, диверсификация нужна, попадаем в зависимость от Китая и его ДКП. Но… что-то сделать с этим нет возможности.

1️⃣0️⃣Ну, и вишенка на торте: «В базовом сценарии Банк России исходит из уже принятых решений по среднесрочной траектории расходов федерального бюджета и бюджетной системы в целом. В случае дополнительного расширения бюджетного дефицита проинфляционные риски возрастут, и может потребоваться более жесткая ДКП». ?️Перед президентскими выборами можно увидеть рост социальных расходов, которые хорошо транслируются в инфляцию. ?️ Геополитические риски не нулевые. ЦБ риски эти видит, и, глядя на развилку в базовом прогнозе, скорее предпочтет более жесткий вариант.

Ну, и напоследок. Если перевести все это на человеческий язык: ▪️ Жесткая денежно кредитная политика ЦБ — это надолго. ▪️ЦБ сделает все, чтобы бум кредитования сошел на нет. ▪️ЦБ будет отслеживать тренды и инфляционные ожидания и, если потребуется, поднимет ставку еще. ▪️ЦБ будет активно бороться за то, чтобы НЕ вводить валютные ограничения. Впрочем… тут все зависит от динамики курса рубля. Есть ощущение, что медленно, но верно, на фоне роста нефтяных котировок, рубль все же на какое-то время имеет шанс укрепиться.

Как говорится — жить станет лучше. Жить станет веселее.

?Взглянул на динамику по товарам и понял, что, если бы сейчас не было сезона урожая, инфляция вполне могла бы уже превысить 6%. Но пока дешевеющие овощи не дают показателю сильно разогнаться.

Растут и инфляционные ожидания населения: 11,5% в августе после 11,1% в июле.

Важный показатель: чем выше народ ждет инфляцию, тем больше она и раскручивается. Называется «эффект самосбывающихся ожиданий».

Что будет делать ЦБ?

1️⃣Все еще думаю, что на сентябрьском заседании ставку не поменяют.

2️⃣Сомневаюсь, что в ближайшие месяцы ключевая ставка опустится ниже 12%. В конце осени — начале зимы нас ждет волна роста цен.

3️⃣ЦБ говорил об инфляции 5,0-6,5% к концу года. Уверен, что этот прогноз будут повышать. Думаю, по факту мы увидим инфляцию ближе к 8% к концу года.

ЦБ сегодня представил три сценария развития экономики России. Фондовый рынок пока не отреагировал. Переваривает информацию или просто продолжает существовать в какой-то своей реальности — не ясно.

Разве что рубль пытается вплотную прижаться к отметке в 100 руб. за доллар США. Но пока не может ее преодолеть.

По позитивному «Базовому» сценарию, как и по негативному сценарию «Эффект домино» комментировать нечего. Остается лишь надеяться, что первый реализуется, а второй — нет.

Усиление фрагментации

Но есть средний сценарий — «Усиление фрагментации», и он намного интереснее. ЦБ предполагает рост ставки до 12%, а инфляцию ждет в районе 7%. Если честно, выглядит жутковато, так как в этих условиях реальная ставка будет на уровне 5-6%, а доходность 10-летних ОФЗ может достигнуть 14-15%. Это очень жестко.

Можно ли будет развивать экономику в таких условиях? В этом есть большие сомнения. Скорее всего, ни о каких больших проектах и крупных инвестициях (по крайней мере, частных) при таком сценарии не может быть и речи. Выгоднее просто купить гособлигации.

Как в такой ситуации перекредитоваться компаниям? Не последует ли за этим волна корпоративных банкротств? Частный бизнес сейчас и так в непростых условиях. Что же будет при ставке 12%?

Что произойдет

В ЦБ считают, что текущая девальвация не угрожает финансовой стабильности в РФ и будет придерживаться плавающего курса.

На наш взгляд, заявление спорное. Если рубль пойдет сильно выше 100, то это может спровоцировать панику среди населения. Соответственно, инфляция ускорится, ЦБ будет вынужден повышать ключевую ставку более жестко, чем предусмотрено в «Базовом» сценарии. Со всеми вытекающими.

Кроме того, повторю, если рубль перевалит за 100 и пойдет еще выше, то импорт будет поставлен в еще более жесткие условия, и продолжит сокращаться. Только уже более быстрыми темпами.

Вывод

Полагаю, как бы пессимистично это ни прозвучало, все пойдет ближе к среднему сценарию. Нервно и волатильно будет везде. И от этого не менее интересно. Все мы помним старое правило: «кризис – это время больших возможностей».

Что дальше? Будем думать и писать о том, как выходить из возможного негативного сценария. Как пересидеть кризис, что покупать и на чем можно заработать.

Ну, а теперь советую по возможности всем расслабиться и весело провести выходные.

Увидели на прошлой неделе небольшое замедление роста цен из-за дешевеющего продовольствия (т. к. сезон урожая). Но импорт растет в цене и продолжит расти. Падение рубля будет разгонять инфляцию дальше.

2️⃣Деловая активность в РФ замедляет рост.

Начнем с промышленности. По данным S&P Global, индекс деловой активности в обрабатывающей промышленности упал до минимума за 9 месяцев. Российское производство замедляет рост из-за дефицита кадров и производственных мощностей.

В услугах все немного лучше. Рост деловой активности есть, но тоже замедляется, т. к. падает спрос со стороны иностранных клиентов.

3️⃣Напряжение на рынке труда рекордное.

По данным Росстата, безработица в июне упала до очередного минимума: 3,1% после 3,2% месяцем ранее.

Но радоваться я бы не стал: миграция и СВО спровоцировали дефицит кадров. Безработица — это отношение безработных к рабочей силе. И рабочая сила как раз и падает.

Выводы?

Самые слабые точки для российской экономики сейчас: 1️⃣Санкции и их влияние на экспорт. 2️⃣Дефицит кадров, провоцирующий замедление производства. 3️⃣Ожидаемый в будущем разгон инфляции.

Меня расстраивают два момента.

Первое — решить описанные проблемы в короткие сроки очень непросто.

Второе — и дефицит кадров, и падение экспорта (за которым следует падение рубля) провоцируют дальнейший разгон инфляции в РФ. А значит, ставки будут расти и душить бизнес.

Что я ожидаю? Вероятно, динамика деловой активности в РФ будет дальше ухудшаться. А инфляция, скорее всего, к концу года превысит ожидаемые ЦБ 5-6,5%.

Насколько — мы уже обсуждали ранее. Скорее всего, на 0,5 п. п. Но, как мы уже писали — могут быть и нюансы.

Поговорим о том, как это решение повлияет на нашу жизнь.

Начну с того, что, хотя новые исследования и указывают на снижение потребления домохозяйствами уже через 5 дней после монетарного ужесточения, моментального падения спроса, разумеется, не будет.

Как правило, временной лаг составляет до трех — шести кварталов. Но то, что меняется почти мгновенно, это стоимость кредитов и ставки по вкладам.

А цель-то в чем?

Цель — заставить население меньше покупать и больше сберегать. Проблема в том, что в условиях неопределенности относительно рубля даже 8% в год кажутся недостаточными. То есть если задача — резко понизить спрос на деньги, то ставка в наших «веселых» условиях должна быть процентов 10–12 минимум.

Получается, при ставке к примеру 8%, приток денег в банки не гарантирован, зато под давлением окажутся обладатели кредитов с плавающей ставкой. В корпоративном секторе, например, их доля составляет около 44%.

«Компании роста», которые инвестируют в свое развитие и инвестиции, также столкнутся с трудностями.

Что делать инвестору?

?Как правило, длинные ОФЗ реагируют на пересмотр ставки сильнее, чем короткие. Вывод — если глава Банка России намекнет на новые повышения ставок, цена первых может еще больше просесть.

?Куда привлекательнее в этом смысле надежные облигации с дюрацией до года. Их преимущество в том, что цена в моменте может упасть всего на 1% пункт, если процентные ставки вырастут на 1% пункт.

Но подчеркнем, что если вы держите такую бумагу до погашения, вам не следует беспокоиться о риске снижения цены.

?Альтернативный вариант — флоатеры (то бишь бумаги с переменным купоном) или линкеры.

?Вот пишу все это и уже понимаю… 0,5 процентами подъема пожалуй не ограничатся. Впрочем, тут уже возможно решение будет скорее политическим.