Рубль падает. Отметка на 78

Любопытная реакция рубля: резкий обвал. Скоро имеем шансы вернуться на 78.

Ни одна из валют развивающихся стран так резко не реагирует пока на болезнь Трампа.

Ну что ж, видите, рубль и Трамп – братья навек

Любопытная реакция рубля: резкий обвал. Скоро имеем шансы вернуться на 78.

Ни одна из валют развивающихся стран так резко не реагирует пока на болезнь Трампа.

Ну что ж, видите, рубль и Трамп – братья навек

Они достигли рекордных 3 трлн евро. Коммерческие банки стали откладывать еще больше лишней ликвидности на счет регулятора.

Причина в невероятно дешевых кредитах, которые ЕЦБ выдает банкам. Эти кредиты даже лучше назвать не «дешевыми», а «выгодными», так как речь идет об отрицательной процентной ставке до -1%. Банкам платят за то, что они берут займы у ЕЦБ.

Вопреки этим стимулирующим мерам, деньги все равно остаются в системе и не работают. Инфляция в Еврозоне в августе оставляла -0,2% и, исходя из прогнозов, останется в отрицательной области и в сентябре. Это несмотря на то, что активы ЕЦБ с марта выросли на 40%.

Инфляция неприлично низкая: при таргете в 2% за последние 20 лет средняя инфляция составляла около 1,6%, а сейчас вообще плавно переходит в дефляцию. Дешевые кредиты коммерческим банкам лишь снижают ставки межбанковского кредитования, так как у банков нет стимулов занимать друг у друга, и ставки по депозитам, так как банкам они просто не нужны.

Так как нынешние инструменты ЕЦБ уже не работают, становится очевидно, что скоро Лагард объявит об изменениях в политике регулятора. Это, как минимум, будет выражаться в допущении инфляции выше таргета. Неспроста уже об этом начались разговоры. Также, в более долгосрочной перспективе, если низкая инфляция сохранится, я бы допустил, что ЕЦБ снизит ставку по депозитам коммерческих банков, которая, кстати, и так составляет -0,5%.

Во время выступления Кристин Лагард сделала важное заявление о том, что ЕЦБ рассматривает новую стратегию, при которой инфляция может временно превысить целевой показатель 2%. Это явный признак того, что регулятор стал толерантнее к инфляции в Еврозоне. Сейчас ЕЦБ таргетирует инфляцию “ниже, но близкую к 2%”.

До этого несколько членов руководства ЕЦБ высказывались о необходимости более мягкой политики, но сама Лагард была осторожна в высказываниях. Мнения внутри руководства регулятора, как правило, достаточно противоречивы. Это плохая черта для центрального банка, но, увы, внутри валютного союза разногласия, действительно, имеют место быть намного чаще, чем в одной стране.

Тот факт, что сама Лагард упомянула про стратегию, позволяющую инфляции превысить целевой показатель – сигнал крайне важный. Ведь председатель регулятора выражает доминирующую позицию.

Сегодняшнее заявление говорит о том, что ЕЦБ больше не так сильно волнует низкая инфляция. Более важным в современных реалиях становится повышение инфляционных ожиданий агентов, чтобы реальные ставки падали. Да и, как я уже не раз упоминал, рост евро не может не вызывать беспокойство.

Напомню, месяц назад председатель ФРС Джером Пауэлл выступил с заявлением, что позволит инфляции превышать таргет какое-то время. Процесс пошел, банки развитых стран от ФРС не отстают и начинают принимать ответные меры.

Звезда Уолл-стрит Дэйв Портной заявил тут намедни, что крипта – это настоящая и классическая пирамида.

Пирамида ли – крипта? Прав ли известный инвестор?

Что такое классическая пирамида?

Из Википедии: «Финансовая пирамида (также инвестиционная пирамида, схема или игра Понци) – система обеспечения дохода членам структуры за счёт постоянного привлечения денежных средств новых участников: доход первым участникам пирамиды выплачивается за счёт средств.»

Какие основные признаки пирамид?

1. Финансовая пирамида – это способ обеспечения ДОХОДА участникам структуры за счёт постоянного привлечения денежных средств. Доход первым участникам пирамиды выплачивается за счёт вкладов последующих участников. В большинстве случаев, истинный источник получения дохода скрывается, декларируется вымышленный или малозначимый. Подобная подмена является мошенничеством. Обратите внимание: это некий обещанный (типа, гарантированный) ДОХОД.

2. Обычно финансовые пирамиды регистрируются как коммерческие учреждения и привлекают средства для финансирования некоего проекта. Доходность по проекту потрясает воображение, заставляет человека отключить рацио и делать глупости.

3. Характерная особенность пирамид: агрессивная реклама (бесплатные информационно-рекламные газеты, наружная реклама, листовки в подъездах, яркие фасады офисов); Инвесторам предлагают не раздумывать и вкладывать немедленно.

4. Продвижение строится в основном по принципу сетевого маркетинга.

5. Агрессивно очерняются любые альтернативные виды инвестиций, в основном, как устаревшие и малопривлекательные.

6. Очень часто при продвижении пирамид – в символике – используется схожесть с неким известным брендом.

7. Часто – отсутствие вразумительного и, главное, удовлетворяющего действительных профи, объяснения о сути деятельности конторы и ее бизнеса.

8. Весьма распространенно наличие предварительных взносов на разные цели, весьма непонятные.

9. Достаточно часто средства привлекаются для приобретения неких товаров или благ, как альтернатива банковскому кредиту.

10. Наличие некой «страховки» инвестиций. Естественно, от межгалактической по своему масштабу и влиятельности конторы «Пупкин и сыновья».

11. Основанием привлечения средств может выступать некий договор, в том числе, займа. На более чем размытых условиях.

12. Интернет-сайт конторы-эмитента зарегистрирован непонятно где. Хостинг неясного анамнеза. Кто за этим стоит – неясно.

13. Анонимность или безликость «команды», стоящей за проектом. Мавроди и «Властелина», скорее, исключения.

14. Отсутствие нормальной аудируемой отчетности, или же все сделано на коленке и зарегистрировано в офшоре.

15. Регистрация офиса конторы – непонятно где и как.

16. Очень важно: полное отсутствие любой нормальной лицензии от признанного регулятора.

Уф. Думаю, можно без труда перечислить еще с десяток различных признаков мошенников-пирамид.

Уважаемый Дэйв! Какое отношение ко всему этому имеет биток или, к примеру, риппл с этериумом?

Да, их стоимость невозможно научно определить. Их цену нельзя гарантировать и почти нельзя предсказывать. Но пирамиды? Нет, конечно.

Мы очень любим пришивать ярлыки всему тому, что нам не нравится. Все, кто не с нами, фашисты, расисты, сексисты и прочие нехорошие бяки.

Но матчасть изучать надо. Это и важно, и полезно. Иногда:wink:

Рынок ожидал, что ставку не поменяют. Лира сразу выросла более, чем на на 1%. ЦБ Турции предпринял эти меры из-за того, что инфляция в стране достигла почти 12%. Это, во-первых, высокие инфляционные риски. И, во-вторых, что наиболее важно, отрицательные реальные ставки и риск усугубления оттока капитала.

Этим шагом ЦБ фактически признал, что проводимая до этого политика была ошибочной. После повышения ставки долговая нагрузка на правительство, конечно, вырастет. Однако, как мне кажется, это лучше перспективы валютного кризиса.

Ожидали то, что произошло: Центральный банк Турции поднял ставку с 8,25% до 10,25%.

А мы уже позицию закрыли, ещё утром))

Лира тут же начала укрепляться, что и видим на графике.

ЦБ опубликовал «Основные направления денежно-кредитной политики на 2021 год и период 2022 и 2023 годов”.

В документе четко описаны планы Банка России в зависимости от того, что будет происходить с российской экономикой. Банк России отмечает, что коронавирус негативно скажется на потенциальном ВВП, то есть на долгосрочной траектории ВВП, к которому стремится российская экономика.

В рамках базового сценария ЦБ прогнозирует стабилизацию цен на нефть в районе $50 за баррель и возвращение к потенциальному ВВП (который теперь стал ниже) к концу 2022 года. Базовый сценарий реализуется при условиях восстановительного роста потребительского и инвестиционного спроса. Такой сценарий сопровождается мягкой ДКП, плавно переходящей в нейтральную. При базовом сценарии ключевая ставка будет возвращаться в диапазон 5-6%.

Есть еще три альтернативных сценария, не такие позитивные.

Проинфляционный сценарий – более низкая цена на нефть, снижение мировой торговли и нарушение глобальных цепочек добавленной стоимости. Потенциальный ВВП упадет еще сильнее. Инфляционное давление на экономику будет выше из-за роста цен на импортные товары и роста фактического ВВП относительно потенциального (который ниже, чем в базовом сценарии). Тогда ЦБ планирует переход к жесткой ДКП.

Дезинфляционный сценарий – заболеваемость никуда не уходит, продолжение ограничительных мер, слабый спрос домохозяйств и инвесторов, низкая цена на нефть, низкая инфляция. Мягкая ДКП будет дольше, чем в базовом сценарии.

И, на десерт, самый неприятный, рисковый сценарий: и заболеваемость сохраняется, и проблемы с геополитикой появляются. Упадет и потребительский спрос, и инвестиционный. При этом растёт инфляция, из-за ослабления рубля. В отличие от дезинфляционного сценария, где ЦБ планирует мягкую ДКП, в рисковом сценарии ЦБ будет вынужден ужесточить политику в связи с инфляционными рисками. И это еще хуже скажется на домохозяйствах и фирмах.

В целом, очевидны намерения нашего ЦБ перейти к нейтральной монетарной политике в перспективе, то есть повысить ставку.

Какие выводы можно сделать из того, что дешевая ключевая ставка с нами ненадолго?

1. Если вы планировали взять ипотеку, с этим лучше не затягивать, ставки, вероятно, станут выше.

2. Рост ключевой ставки окажет давление на цены на российском фондовом рынке.

3. Не стоит держать в портфеле рублевые облигации с дюрацией более 2-3 лет.

4. Советую присмотреться к флоутерам. Ужесточение ДКП приведет к повышенной волатильности, а флоутеры помогут от нее защититься. Скоро сделаю их более подробный разбор.

5. Изменение политики ЦБ требует пересчета большого количества моделей оценок стоимостей ценных бумаг и курса рубля. Так что, в скором времени, следует задуматься о пересмотре прогнозов.

Буду делиться с вами обновленными прогнозами по ходу развития событий.

Прямо-таки пир души! Поздравьте – обвинен в «джинсе».

Получаю тут от читателя: «Напишите поподробнее про текст про рублевую и долларовую доходность. Такое ощущение, что вам за него проплатили…» И так далее.

Ну… во первых строках, наконец-то, дорогой мой читатель, кто-то вывел меня на чистую воду! Совесть-то мучает, я уж и не знал, что делать, сколько еще страдать!

А вы как думали?

Разумеется, проплатили. Причем миллион.

Принесли в мешке анонимы в масках и сказали: напиши-ка ты, господин хороший, что-нибудь эдакое, душевное. Про рубль наш, про березки, осинки. Короче, скажи, кормилец, чего доброго о Родине.

Принесли и рыдали. Сами понимаете, после такого просветление ко мне пришло. Сам рыдал… Ну как тут не написать-то?

Еще мне NYSE регулярно приплачивает за то, что рассказываю про бумажки разные.

По доллару за каждую букву статьи.

А что про золото пишу… Так, ясен пень, мне лично хозяева Баррика раз в неделю слитки в дом несут. Стограммовый слиток за каждую статью. Я так думаю, мало несут – пора поднять до килограмма.

Ну а что касается статей про веселые похождения Дональда ибн Фреда, там вообще все круто. Лично встречаемся под покровом ночи. Чеки выписывает. Скоро уж чековая книжка закончится.

Подумывал уж купить себе особняк на холмах Голливуда, или поместье под боком у королевы Англии… Никак не мог определиться. Но… изобличил меня дорогой мой читатель.

Каюсь. Ушел замаливать грехи. И посыпать пеплом свои кудрявые пейсы.

Как мы помним, ещё недавно, буквально на днях, лира начала укрепляться, дойдя до 7,22. И тут Эрдоган, желая поддержать имидж Отца нации (говорили об этом в пятницу), выступил с речью о том, какие великие времена наступают у турок, и как все замечательно будет с турецким газом.

Экономика цинична. И не желает прислушиваться к заявлениям турецкого лидера.

Лира продолжает слабеть.

Происходящее в Турции, как мне видится, достаточно серьёзный триггер для возможных будущих неприятностей. Если вдруг «посыпется» турецкий долг, продолжит снижение турецкая лира, это может быть сигналом для валют развивающихся стран.

На скринах – котировки лиры за месяц и за день, для лучшего понимания динамики.

Ну ведь charmant… 7,21 до выступления Эрдогана. 7,34 в моменте.

Выступил товарищ, порадовал народ. Ну а лира… цинично не желает радоваться. Цинизм, да и только.

Реджеп Таипович! Вы не обижайтесь на этих ненормальных финансистов. Они такие… Злые они и вреднючие. Вы им про счастье народа, про великое будущее, от души. А они – лиру шортить. Ироды, это факт!

Гора родила мышь.

Эрдоган сообщил то, что давно уже было известно любому ежу. Что ж, турецкая лира, которая в преддверии его выступления укреплялась, после выступления стала резко падать. Классика жанра – циничный рынок не вдохновился восточной напыщенностью. Ничего нового под луной пока не придумали…

Мы-то ждали чего-нибудь действительно удивительного. Например, был бы объем этого газа больше российских и катарских запасов вместе взятых. Или, может, вступили бы турки в сговор с инопланетянами, которые помогали бы им экстренно доставить этот газ в центр Европы по неведомым телепатическим каналам…

Если серьезно, то найти месторождение – дело, конечно, хорошее. Осталась мелочь – построить всю инфраструктуру по его разработке, что есть дело дорогое и хлопотное. Вот с этим у Турции могут возникнуть сложности. Так как тут нужны значительные инвестиции, а с деньгами у турков сейчас, скажем прямо, не очень.

Такой вот нюанс. Объявить каждый может, весь мир за турков только порадуется. А вот что они с этим будут делать далее… Посмотрим.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс.

Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте?

Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры.

Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств.

Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

Несмотря на снижение доллара в мире, несмотря на позитивный внешний фон, несмотря на то, что валюты развивающихся стран укрепляются в целом относительно доллара США, рубль продолжил свое движение вниз.

Честно говоря, для меня небольшой сюрприз.

Причин может быть несколько: или закупка нерезидентами валюты под полученные дивиденды, или опасения будущих новых санкций.

Посмотрим. Но движение сильное.

Пока диапазон тот же 72-75. Но… несколько тревожно.

Любопытная штука получается.

ФРС вчера, довольно предсказуемо, всех вроде как обрадовала.

– Все будет хорошо, друзья.

– Мы поможем в беде и невзгодах экономике.

– Мы продолжим печатать деньги, продолжим проводить операции РЕПО.

– Мы будем держать низкую ставку.

Объективно, ничего нового. Вроде как отлично все… А рынкам что-то не понравилось.

Они не то чтоб обвалились. Нет, скорее, призадумались.

Чем ФРС не угодила? А ларчик просто открывается.

Когда рынки чудовищно перегреты, любая предсказуемая ситуация – повод для продажи.

Вот сказала бы ФРС: планирую довести свой баланс до 10 триллионов за ближайшее время. Или, чего уж там, как доблестные аналитики Дойче Банка, «… баланс ФРС может вырасти до 20 триллионов.»

Вот ребята масштабно мыслят.

(Я в последнее время не перестаю поражаться масштабности и красоте мышления аналитиков. Кто-то нам золото по 8000 пророчит. Кто-то рубль во сне по 65 зрит. Кто-то в подзорную трубу баланс ФРС видит в районе 20 триллионов.

Может, напророчить тоже что-то эдакое? К примеру, ВВП РФ через 5 лет вырастет до 20 триллионов долларов.

Главным аргументом будет разумеется – Вах! Мамой Клянусь!

Или – нефть устремится к 500. Аргумент – Чую! Сердце мое чует. А сердце-вещун не обманешь!).

Короче, ФРС не удивила. Намекнули хотя бы, что, если что, ставку можно ещё снизить….

Короче, для рынков все как-то скучновато. Гопака им подавай. С мазуркой впридачу.

Что дальше? Дальше ждем выхода в свет идей по помощи экономике. Это будет основным драйвером в ближайшее время.

А пока … Пока болтанка.

Рубль.

Ровно месяц назад написал заметку о «сладкой парочке» доллар/рубль.

Цитирую:

«Что касается пары USD/RUB – активно докупал в пятницу на уровне 69,4-69,5.

Причин масса:

1. Опасения по поводу развития второй волны вируса. В мире уже 10 миллионов заболевших или переболевших. Глобально тенденция пока не идет на спад.

2. Пока все сидели дома, влияние импорта было минимально. Сейчас ситуация меняется. Импорт становится все более востребован. При этом новых поступлений в страну не наблюдается и не предвидится. Сальдо торгового баланса с учетом сильно упавших цен на нефть может быть не таким бодрым, как раньше.

3. Закупки рублей и, соответственно, продажи валюты в рамках бюджетного правила уменьшаются в размерах.

4. Экспортеры, которые играют существенную роль в лоббизме, заинтересованы в более слабом рубле. Да и Гарант в целом придерживается концепции: ниже курс – больше доходы бюджета.

5. Приближается вторая половина года. И тут уж сезонный фактор явно не на стороне рубля.

6. Мировые рынки чувствуют себя уже не так комфортно, как в апреле-мае. А любая слабость рынков – это давление на валюты развивающихся стран.

7. Ставка сильно снижена и имеет шанс снизиться еще. Мораль: Керри трейдинг уже не так выгоден, как раньше. Если ставка снизится еще на 50-75 б.п., это может спровоцировать иностранцев начать потихоньку продавать наш внутренний долг. Хотя эта перспектива пока достаточно отдаленная.

8. На днях Великому Обнулению будет придана легитимность. Теоретически, после данного события есть шанс на некое дополнительное снижение курса рубля.

9. Чем ближе к выборам в США, тем более может нарастать антироссийская конъюнктурная истерия. Значит, есть шанс на дополнительные санкции. О справедливости их разговор не ведем.

10. В случае увеличения шансов Байдена на победу, боюсь, рублю не будет слишком комфортно. Хотя этот аргумент может быть и спорным.

11. И последнее – вижу, несмотря на продолжение налогового периода, повышенный спрос на валюту. Так что… Делаем выводы.

До какого уровня может упасть рубль?

Гадание – занятие крайне неблагодарное и неумное. Полагаю, что пока рубль упадет на несколько процентов и просто вернется в свой разумный коридор 72-75. Ну а дальше будем думать.

Многие спрашивают – каким именно способом лучше покупать доллары?

Вариантов масса. В частности, через фьючерсы на Московской бирже.

Также можно купить контракты через иностранного брокера, либо просто купить валюту или инструменты, привязанные к валюте.

На днях поговорим об этом в одном из роликов на YouTube на канале Bitkogan.»

Примерно тогда же записал ролик и выложил в свой YouTube канал. Более 60 тысяч просмотров.

После этого не раз возвращался к данной теме:

https://t.me/bitkogan/7627

https://t.me/bitkogan/7530

https://t.me/bitkogan/7456

Везде было четко указано: ожидаю возврата курса на уровень 72-75.

Теперь скажите мне, что делать с такими письмами в личку (получил вчера, когда курс достиг 72,5): «Евгений Борисович! Пришло ли время покупать фьючерсы на доллар или евро?»

Занавес.

Что мне человеку ответить?

А вот и подарок для аналитиков Альфа-банка. Всегда приятно видеть, как коллеги точно угадывают ситуацию и блистательно делают прогнозы.

Если серьезно, рубль просто вернулся на своё законное место – диапазон 72-75, где ему и надлежит быть согласно указаний Партии и Правительства.

Интересно, кто на этот раз виновник торжества? Впрочем, виновники могут быть каждый раз разные, а стратегия – одна: увеличение наполняемости бюджета. Что, собственно говоря, мы с вами и предполагали.

Что будет, если Минфин США действительно разместит во втором квартале облигации на сумму 3 триллиона долларов?

Для спасения ситуации на рынках, ФРС примерно два месяца назад пошел all in и «налил» в рынки ликвидность на совершенно невероятные ранее величины. Это было смелое, профессиональное и, как выяснилось, абсолютно правильное решение. Паника в одно мгновение была погашена.

Психующие рынки моментально поменяли направление движения. Пожар был предотвращён, началось «ралли вседозволенности». Как пир во время чумы.

Что далее? Далее мы видим фантастическую картинку: цены на значительное количество активов вернулись на докризисный уровень. Народ всерьез задумался об инфляционном будущем.

В этой ситуации акции, коммодитиз, золото – все. А вот облигации априори под давлением, по крайней мере, корпоративные.

Смотришь сейчас на P/E ряда компаний и невольно задумываешься: какие нужно иметь темпы роста, чтобы соответствовать таким показателям? Мир сошел с ума? Или просто высочайшая ликвидность правит бал? Здравый смысл ничто, а ликвидность – все?

И вот Минфин США объявляет о необходимости займов на «всего ничего», мелочь какую-то: три триллиона долларов. Упс.

Эй, отдайте мою игрушку! Верните ликвидность, ироды!

Какая первая реакция рынков?

Укрепление доллара.

Тут еще совпало с началом мая (которое, как известно, всегда приходит абсолютно неожиданно). Совпало с антикитайской риторикой великих мира сего.

Первая реакция:

1. Просадка фондовых рынков. Пока не очень большая, но тем не менее. Народ заволновался. Что это? Конец «ралли вседозволенности», или так, мелкая остановка?

2. Моментальное укрепление доллара США относительно иных валют. Здесь все традиционно: более всего снижаются наиболее проблематичные на сегодня валюты. Бразильский реал и турецкая лира падают за последние дни более чем на 3,5%. Остальные – чуть спокойнее: 1-1,5%.

Чего нам, грешным, ждать?

Сокращение ликвидности, которая так мощно двигала рынки, судя по всему, может продолжиться. Но пока никаких выводов я бы не делал.

Тем не менее, повторю свой тезис, который я озвучиваю несколько дней: УВЕЛИЧИВАЕМ ДОЛЮ КЭША.

Не спешим, на фоне снижения цен, вновь скупать все подряд на рынке. Делаем небольшую паузу. Поедаем Твикс (я не про тройной ETF на волатильность:wink:). Впадаем в ДЗЕН и не спешим снова выкупать акции.

Иногда очень полезно постоять в стороне, подумать о вечном и постучать по шаловливым ручкам, которые тянутся к клавиатуре, где так заманчиво светит коварная кнопочка BUY.

Кэш – это не всегда просто кэш. Можно, к примеру, для снижения операционных и кредитных рисков купить не длинных НАДЕЖНЫХ и ликвидных облигаций с высокими рейтингами. Пусть даже с доходностью около 2%годовых.

Это сейчас не важно. Важно не спешить.

Рынки в мае чаще всего коварны. Помним об этом и не зарываемся. А уж если Дядя Сэм будет понижать уровень ликвидности, то и подавно.

Означает ли все вышесказанное, что нужно вообще все продать и уйти на 100% в кэш? Не факт.

Значит, рынкам уготованы падения? Не обязательно.

Это означает следующее.

1. Не пирамидимся ни в коем случае.

2. Не торопимся, как я уже сказал, выкупать каждую просадку.

3. Следим за валютными парами. В случае дальнейшего укрепления доллара, возможно, более активно выходим с рынка. Не расслабляемся.

4. Очень тщательно подходим к формированию портфелей. Если в момент «ралли вседозволенности» может расти все, то в условиях возможного сокращения ликвидности – только самые качественные идеи.

5. И задумываемся вновь о судьбе золота. Снижение ликвидности и, одновременно с этим, понижение инфляционных ожиданий – не самая лучшая для него новость. Картинка может поменяться. Возможно, временно стоит уменьшить аллокацию на актив.

Действительно, рубль ослабел сегодня уже чуть менее, чем на 2% относительно доллара и на 2,3% относительно евро.

Друзья.

Во-первых, есть фактор волатильности. Утром рубль был 73, к вечеру стал 74,5, в данную минуту торгуется по 74,25 относительно доллара. Все в пределах того самого коридора, о котором я много раз говорил.

Во-вторых, надеюсь, вы понимаете, что коррекция идет на мировых рынках в целом. Индекс Dow Jones падает в моменте примерно на 1,5%, S&P 500 – на 1,3%. Народ немного волнуется.

В-третьих, недавно вышла информация о том, что заболел и был госпитализирован премьер-министр РФ Михаил Мишустин. Что тоже не добавляет оптимизма.

Вот уже комплекс факторов, в котором я не нахожу ничего трагичного (Премьер-министру мы желаем скорейшего выздоровления. Надеюсь, что, как и Борис Джонсон, он вскоре встанет на ноги, и наша отечественная цифровизация таки состоится по намеченному плану ).

Не забываем: впереди длинные выходные, в преддверии которых народ обычно волнуется, как бы чего не произошло, и на всякий случай перекладывается в валюты. Как мне видится, ничего страшного не происходит. Скорее всего, вернувшись к торгам после праздников, мы обнаружим рубль плюс/минус в том же диапазоне, в котором его оставили.

Пока ничего действительно значимого на горизонте нет. Хотя, ключевое слово тут «пока», ибо произойти в будущем может все, что угодно.

Рубль сегодня не одинок в своих колебаниях относительно доллара США и евро. Мы видим, например, что достаточно сильно просел южно-африканский ранд (-2%), мексиканский песо (-1%), бразильский реал (-2%), турецкая лира…

С другой стороны, наблюдается интересная картина: доллар также слабеет относительно большого количества валют. Таких, как чешская крона, норвежская крона, польский злотый. Укрепляется относительно доллара и евро, причем достаточно сильно. Укрепляется канадский доллар, британский фунт.

Все это в пределах мировых тенденций и опасений на фоне известного правила «Sell in May and go away». Крупные фонды по всему миру, скорее всего, проводят релокацию активов к наступлению месяца с очень определенной репутацией среди профучастников финансовых рынков.

День проходит под знаком валютных свистоплясок. Тем не менее, ничего драматического и экстраординарного я не вижу.

Да, упорствую и продолжаю. Хотя теория говорит, что упорствовать в таких случаях – грех. А тем, кто занимается трейдингом, хочу напомнить то, что уже говорил на : расширяйте стопы. Такие времена. Стандартные подходы сегодня НЕ РАБОТАЮТ.

Объясню логику событий.

Я думаю, что вчерашняя истерика вверх логична. Дело в том, что Америка предоставила беспрецедентный пакет мер. Фактически, американцы вселили уверенность в рынки. Более того, мы с вами видим: наши индикаторы начинают показывать, что вроде как все нормально.

Как мы это видим?

1. Начали стремительно разворачиваться вверх валюты. Британский фунт уверенно идет в сторону 1,20. Когда он был 1,15-1,16, мы с вами говорили, что разворот фунта – вверх – очень серьёзный индикатор для нас. Валюты разворачиваются вверх. Это сильно. Это означает, что больше нет дефицита ликвидности. То же самое, но в меньшей степени, касается евро и других валют. Валюты укрепляются относительно доллара, это плюс.

2. Падает волатильность, индекс волатильности снижается. Это тоже плюс.

3. Растёт золото и драгметаллы, растут цены на коммодитиз. Что тоже говорит о том, что кризис ликвидности очевидно заканчивается. Все это очень здорово.

Но нефть была и остаётся под давлением. Говорил об этом не раз и не два за последние дни.

Мы видим сегодня, что все, о чем я говорил, потихоньку начинает реализовываться. А именно: в моменте нефтяные фьючерсы показывают снижение на 6,5 %. К сожалению, не исключу, что они могут быть и ниже.

Я, конечно, не ожидаю пока нефть в районе $15-16, как прогнозируют некоторые паникёры. Но Brent на $22 может прогуляться вполне. Впрочем, цели давать я не хочу. Более того: напечатано столько денег, что может быть все что угодно. Я к тому, что картинка может меняться молниеносно.

Продолжаю пока с опаской смотреть в будущее. Не тороплюсь затариваться бумагами по-крупному.

Я говорил на вебинаре (мы давали список интересных к рассмотрению в качестве интересных инвестиций бумаг), на что стоит обратить внимание из области облигаций, акций, ETF. Разобрали все досконально.

Хотите приобрести? Логика в этом определенная есть, индикаторы показывают, что, возможно, дно пройдено (хотя я в этом пока не 100% не убежден, это возможно, но это не аксиома).

Однако, хочу предостеречь: не торопитесь. Хотите вложиться, купите 10-20%, 30% максимум от того, что хотели купить.

Возможно, сможете купить по более хорошим уровням. Уровни пока позволяют купить достаточно дёшево. И на текущих значениях, и, возможно, значительно ниже.

Будущее пока в тумане. Несмотря на очень профессиональные действия регуляторов.

В той панике и истерии, которую мы сегодня наблюдаем на финансовых рынках, есть один достаточно важный аспект. Сегодня ночью ФРС, образно выражаясь, дала залпы практически из всех имеющихся в распоряжении орудий.

Запущены беспрецедентные меры по вливанию ликвидности на финансовый рынок. Аналогов тому, что происходит сейчас, не было ни в 2008-2009 г. и последующих раундах QE, ни в более ранние периоды.

Что было сделано?

1. Понижение ключевой ставки на 100 б.п., то есть до нулевой отметки.

2. Новый раунд QE на $700 млрд по выкупу UST, а также ипотечных бумаг.

3. Разморожены своп-линии с ЕЦБ, Банком Англии, ЦБ Японии, ЦБ Канады и Швейцарским национальным банком.

4. Обнулены резервные требования для банковской системы США.

Хочу заметить, что меры принимались в экстренном порядке – ФРС не стала ждать 18 марта, а использовала весь свой арсенал в воскресенье. Экстренность, на мой взгляд, также немаловажный аспект. Особенно учитывая пассивность главы американского регулятора, к которой все уже успели привыкнуть и даже подшучивали над ним. А он вон как выступил, причем 2 раза подряд.

Возникает логичный вопрос: а что дальше, господа? Что еще надо будет предпринять, если не помогут и эти меры? Увеличить еще до совсем уж невероятных размеры QE? Увести ставки в отрицательную зону? Изменить и расширить залоговые списки на аукционах РЕПО? Или вообще проводить их без залога? Вопросы, вопросы…

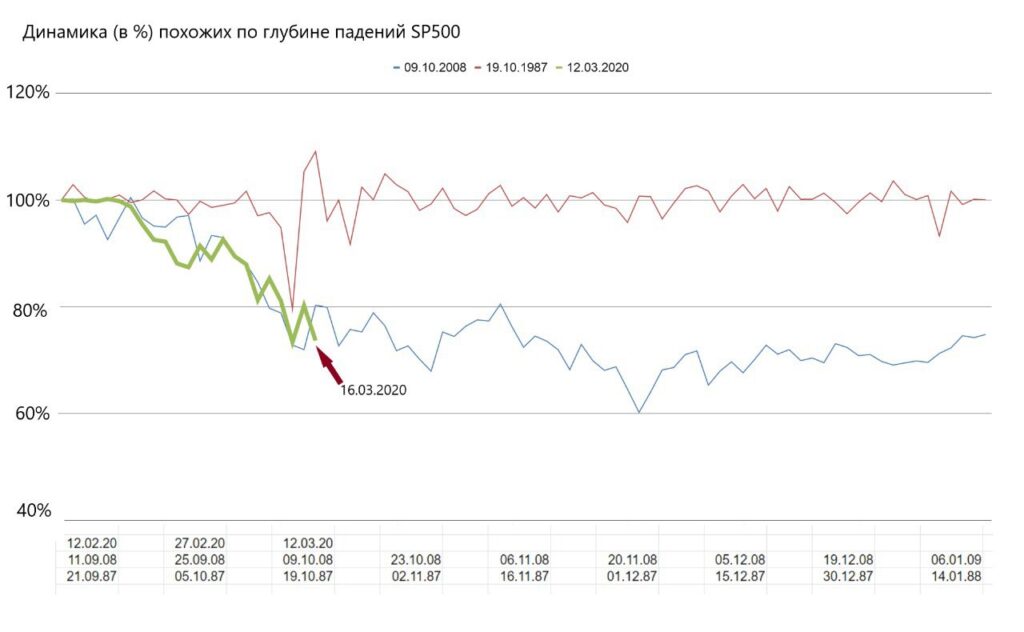

К слову, провел экспресс-анализ текущего падения американского рынка на индексе S&P500, сравнив его с прошлыми подобными ситуациями. Из более или менее похожих – лишь октябрь 1987 г. и осень 2008 г. когда от пиковых значений за 20 дней индекс упал на 20,47% и 27,15% соответственно. На текущую дату S&P500 от пиковых значений 2020 г. упал пока на 26,6%

Основной вывод: падение 1987 г. мы уже преодолели, а вот до самой глубокой точки падения в октябре 2008 г., когда рухнул Lehnam Bros, мы пока не добрались. То есть, падать еще есть куда, и вполне возможно, в ближайший месяц рынок может повторить путь осени 2008 г., а быть может (кто знает?) и показать еще более глубокое падение. Если снова оглянуться на 2008 г., то теоретически down-потенциал может составить около 16%.

Безусловно, проводить прямых аналогий нельзя. Поэтому это небольшое статистическое исследование, скорее, – информация к размышлению, а никак не прогноз. Тем более, что изменился и рынок (например, появилось гораздо больше роботов), да и причины несколько другие.

Никогда еще в новейшей истории рынки не рушились под влиянием пандемии. То есть угроза идет не финансовой стабильности, а непосредственно жизни человека. Так что, предсказать точно, что будет дальше – спасут ли рынки монетарные стимулы, или найдут вакцину, или, напротив, изменится сама парадигма рынка, предсказать не представляется возможным.

Вдогонку к предыдущему посту – пара слов по российскому рублю. Несмотря на общую турбулентность в мире и то цунами, которое охватило рынки, наша валюта выглядит вполне достойно.

При падающей на 13% нефти и всепоглощающем кризисе ликвидности на мировых рынках, укрепление доллара США относительно рубля около 3,7% – на мой взгляд, не самый плохой результат.

Почему так происходит?

Два варианта. Либо Минфин удерживает курс от падения, продавая валюту согласно бюджетному правилу. Тогда все понятно. Либо рубль действительно сегодня довольно устойчив. Возможно, в силу того, что масштабная эпидемия коронавируса Россию пока серьезным образом не коснулась.

По моим ощущениям, рубль все-таки немного придерживают. В этом есть скрытый риск. Ведь, если паника будет длиться долго, далеко не факт, что ресурсов хватит для удержания рубля на протяжении всей дистанции. И вот тогда падение может быть уже гораздо серьезнее.