1️⃣Налоговый период прошел, но заметного роста рубля мы не увидели. Предполагаю, что экспортеры переводят выручку в рубли равномерно в течение всего месяца. Возможно, так будет и дальше.

2️⃣Новость, что ЦБ с 1 августа начнет продавать валюту дополнительно на 2,3 млрд руб. в день пока не укрепила рубль. Начинают они завтра. Вот и посмотрим.

3️⃣Нефть растет. Urals за июль выросла с $57 до $68. Рубль это не укрепило, т. к. поставки нефти значительно сокращаются: в июле в среднем морем экспортировалось на 0,5 млн баррелей меньше, чем в июне. Так что рост цены на нефть, скорее, не дал рублю упасть.

Будет ли рубль крепчать в будущем?

С точки зрения фундаментальных факторов — рубль может укрепиться на горизонте нескольких месяцев по 2 причинам:

?Завтра ЦБ выходит с продажей валюты. ?Нефть дорожает.

?Не удивлюсь укреплению до 85. Но, честно сказать, не удивлюсь, и если рубль будет стоять на месте. Все-таки есть непредсказуемая сила, действующая на российскую валюту. И это вывод капитала. Тут невозможно угадать, увы. Риски есть всегда.

Почему инвесторы не обращают внимания на проблемы? Например, на падение коммерческой недвижимости или на рост корпоративных банкротств.

Ответ простой: FOMO, в нашем случае, — это страх упустить рост рынка.

Инфляция в США замедлилась — и инвесторы решили закупиться заранее. Кто-то уже ждет снижения ставок, а там и до второго ИИ-бума недалеко…

Я на этот оптимизм смотрю скептически.

1) Окончание цикла повышения ставок не гарантирует, что кредиты станут дешевле, это так не работает. 2) Как я писал ранее, рынки уже выглядят перегретыми. Индекс S&P 500 вплотную торгуется с коэффициентом 20 к прогнозируемой прибыли.

Многие ждут очередного чуда от отчета Apple на этой неделе. ?Я почти не сомневаюсь, что он будет хорошим, несмотря на судебные разбирательства из-за комиссий в AppStore и возможного падения спроса, о котором говорят поставщики компании.

Однако мы видим, что даже сильные цифры по прибыли не гарантируют продолжения ралли в той же Tesla или Microsoft. Все-таки акции дороговаты. ?Я полагаю, что после отчетов бигтехов инвесторы захотят зафиксировать прибыль. И будут правы.

Негативные эффекты от высоких ставок еще проявят себя. А вот снижения самих ставок, возможно, придется ждать еще долго.

?ФРС любит проявлять бдительность по отношению к потенциальному росту потребительских цен, пока рынки спокойны. ?И снижать ставки начнет, когда инфляция опустится ниже 2% и простоит там какое-то время (а до этого минимум год). ?Либо на рынках начнутся неприятности.

Друзья, расслабляемся и выдыхаем. Пациент с картинки — это НЕ золото. Точнее НЕ золото на споте, которое в ту минуту, что я пишу данную заметку, стоит $1955 за тройскую унцию. ?Картинка — это декабрьский фьючерс.

А почему цена фьючерса так сильно превышает стоимость спот-контракта?

1️⃣Контанго. Когда во фьючерсе плюс-минус заложена стоимость денег, он дороже текущей цены актива. Это типичная ситуация для товарных фьючерсов, а для золота, которое и есть эквивалент денег, практически неизбежная.

Не забываем, что процентная ставка по доллару сегодня — 5,5 годовых. Так что вообще ничего удивительного в том, что в конце июля стоимость декабрьского контракта примерно на 2,2% выше спота, нет. Это примерно 5,2 годовых. ?Если судить по ценам фьючерсов на золото, то снижения ставок мы дождемся лишь в апреле 2025 года.

2️⃣Еще банальнее — спекулянты. Они вполне допускают, что к концу года (или до конца года) спотовая цена на золото может быть в районе 2000. С чем я, кстати говоря, абсолютно согласен.

А бывают ли ситуации, когда фьючерсные контракты торгуются дешевле спота?

Да, разумеется. Такая ситуация называется бэквордация. Обычно бывает тогда, когда на спот-рынке возникает острый дефицит товара по какой-то причине. Тогда «короткие» контракты взлетают, а в будущем ожидается возвращение к норме, и цены ниже.

Так было с энергоносителями и продовольствием год назад, а нефть и сейчас торгуется с выраженной бэквордацией. ?Фьючерсы на WTI от текущих $80 спускаются к $70 к концу 2025-го и до $60 и ниже к концу десятилетия.

?Однако золото и через 5 лет, и через 10 лет — золото. Реальные деньги, потому в вечном контанго. Вот как-то так… если коротко.

Мировых лидеров по привлечению иммигрантов можно объединить в три группы стран:

1️⃣ Ближний Восток — лидеры по доле иммигрантов в населении страны, первая пятерка: ОАЭ — 88%, далее с небольшим отрывом идут Кувейт, Катар, Бахрейн и Оман.

▪️ОАЭ еще и на 6-м месте по общему числу иммигрантов — 9 млн. ▪️В Катаре наблюдается экстремальный демографический перекос за счет иностранных рабочих — 75% населения страны – мужчины. ▪️На 6-й строке между Оманом и КСА идет единственный среди азиатских тигров с высокой долей мигрантов — Сингапур (43%). ▪️7-е место — Королевство Саудовская Аравия (КСА) — 39% и 13 млн человек (3-е место по количеству).

2️⃣ Англосаксонские: Австралия с 30%, Новая Зеландия с 29%, Канада с 21%, Ирландия с 18%. Это страны исторически привлекали много эмигрантов.

3️⃣ Страны Западной Европы, преимущественно немецкоязычные: Швейцария с 29%, Австрия с 19%, Германия с 19%. А также Швеция с 20% на 16-й строке.

?? И единственная в топ-20 экс-советская республика — Казахстан — 20%.

? Страны с самой низкой долей иммигрантов: Куба — 0,03%, Китай — 0,07% (хотя здесь рост иммигрантов вырос более чем в 2 раза за 30 лет), Вьетнам — 0,08%, Индонезия и Мадагаскар — по 0,13%, Индия — 0,35%.

В абсолютных же величинах около 1 млн и 5 млн иммигрантов в Китае и Индии не так уж и мало.

?? Что интересно, Япония, которая всегда была образцовой по жесткой иммиграционной политике, сейчас стала далеко не последней в списке — здесь 2% населения мигрантов.

?По абсолютному количеству иммигрантов лидируют: США — 50 млн, Германия — 15 млн, КСА — 13 млн, Россия — 12 млн, Великобритания и ОАЭ — по 9 млн.

Среди 50 млн мигрантов в США 22 млн — из стран Латинской Америки, причем 10 млн — из одной только Мексики. Также в топе находятся Китай, Филиппины и Афганистан и лишь одна европейская страна в 30-ке — Украина.

При чем здесь ВВП?

Высокий уровень миграции в целом коррелирует с высокими стандартами качества жизни и развитостью экономики. И этот уровень растет, помогая большинству развитых стран противостоять снижению рождаемости.

?? ОАЭ имеет наивысший среди соседей ВВП на душу населения и привлекает множество работников.

?? Южная Корея имеет наивысший прирост иммиграции, т. к. с самыми низкими показателями рождаемости и старением населения реформировала иммиграционную политику, включая программу приглашенных рабочих и избирательные права для нерезидентов. Доля мигрантов возросла там с 0,10% до 3,37%, или на 3238%!

?? Похожая проблема в Германии: даже с ее текущим ростом числа мигрантов, ее ждет значительное сокращение населения. То есть шлюзы должны открыться еще больше, что может иметь свои культурные и политические последствия.

В России доля иммигрантов равна 8%. Эта цифра стабильна с 90-х. В абсолютных величинах наша страна находится на 4-м месте (12 млн человек). В своем субрегионе (https://tass.ru/obschestvo/7211493) она безусловный лидер.

А что у других с 1990 по 2020 год?

▪️Ближневосточные страны — прирост мигрантов на 57%. Лидер региона по приросту — Оман (https://t.me/bitkogan/6896) (177%), страна, которая пытается усилить влияние в регионе. ▪️У англосаксов иммиграция выросла в среднем на 84%, больше всего в Ирландии (172%), что связано с ее бурным развитием и возвратом части коренного населения. ▪️У немецкоязычных — на 92%. Германия лидирует по приросту (151%), вынуждает отчаянное демографическое положение.

А где был еще самый большой прирост за 30 лет?

В странах Латинской Америки — Перу, Колумбия, Чили, в среднем 1130% И в Восточной Европе — Болгария, Сербия, Румыния, в среднем 775%. Эти страны тоже включились в борьбу за человеческие ресурсы.

Откуда идет миграция?

Треть мигрантов — выходцы из 10 стран. Первое место занимает Индия (18 млн человек), затем идут Мексика (12 млн человек, почти все едут в США), Китай (11 млн человек), Россия (10 млн человек), Сирия (8 млн человек).

Число мигрантов в мире (https://m.vz.ru/news/2019/9/18/998395.html) растет: 272 млн в 2019 году, что на 51 млн больше, чем в 2010 году.

Что касается интеграции

Самая лояльная в Швеции. Неграждане ЕС здесь имеют равный доступ к образованию, правам на рынке труда и системе социальной защиты, а также строгие антидискриминационные законы.

В других странах работников ждут вызовы. В ОАЭ система кафала (спонсорства) построена так, что трудовые визы выдаются местными частными лицами или компаниями, а не государством. Это дает работодателям большую власть над своими работниками.

Deepfake на уровне ЦБ — у меня сложилось впечатление, что Кристин Лагард позаимствовала тезисы для своего выступления у главы ФРС, или это был Пауэлл, но под другой маской.

Иначе как еще объяснить неуверенность европейского регулятора в дальнейших действиях, когда базовая годовая инфляция в июне ускорилась до 5,5% с 5,3%. А как же «мы достигнем своей цели»?

Предположим, что Европа надеется на естественное снижение цен, но вот незадача, не только геополитика ударила по ценам на зерно, но и фьючерсы на бензин взлетели повсеместно.

Причина — неожиданная остановка нефтеперерабатывающих заводов и низкие запасы топлива в основных бензиновых хабах (на побережье Мексиканского залива в США и в Сингапуре).

И все же рынки услышали то, что хотели услышать — цикл повышения ставок подходит к концу. В результате ↘️пара EUR/USD упала ниже отметки 1,10, ↔️а индекс Euro Stoxx 50 закрылся ростом на 2,33%.

Поначалу инвесторов также воодушевили сильные данные по ВВП США за второй квартал. Вместо прогнозируемых 1,8% рост в первом чтении составил2,4%.

Проблема в том, что вместе с индексами ↔️начал укрепляться и доллар, ↔️подскочила и доходность десятилетних облигаций. ?В результате к концу торговой сессии S&P 500 и Co ушли в красную зону.

Почему?

?Во-первых, сильная экономика может подтолкнуть ФРС к очередному повышению ставок со всеми вытекающими отсюда последствиями.

?Во-вторых, сезонная корректировка может привести к пересмотру показателей в сторону понижения.

?В-третьих, я бы очень внимательно покопался в структуре этого прироста ВВП. Так вот… основной вклад внесла сфера услуг. В принципе неудивительно. В структуре американской экономики эта сфера — ведущая.

Однако проблема в том, что этот рост может как раз весьма сильно ослабеть в самое ближайшее время. Для поддержания спроса нужны новые и новые деньги, субсидии и т. д. А вот тут… не все так радужно.

Наконец, я бы не принимал за чистую монету прогнозы регуляторов относительно «мягкой посадки». В 1989, 2000 и 2007 гг. в ФРС тоже успокаивали рынки, но после этого экономика впадала в рецессию.

Вывод

?Когда мне рассказывают — все кругом самые честные и порядочные, мне срочно хочется проверить кошелек — на месте ли он. Ну а когда уверяют — никакой рецессии не будет, огромное желание уточнить — когда именно. ✔️Через месяц — вполне возможно. ✔️Через два — сомневаюсь. ✔️Через три… ну вы меня поняли.

За 1-27 июля цены выросли на 0,61%. То есть за весь этот месяц цены вырастут в 2 раза быстрее, чем за июнь.

Причины роста цен в РФ: ?Рубль падает, дорожает импорт. ?Предложение не поспевает за спросом.

Чтобы вы понимали, насколько быстро в июле растет инфляция. Если цены и дальше будут расти с тем же темпом, что и сейчас, то : ?На конец августа инфляция будет около 5,8%. ?В сентябре — 6,5%. ?А к концу года — уже 7,5%.

Выводы

1️⃣К концу 2023 года ЦБ прогнозирует инфляцию 5-6,5%. Но велик шанс, что инфляция превысит данный прогноз.

2️⃣На следующем заседании, вероятно, ЦБ поднимет ставку еще раз. На 50 или 100 б. п. — станет яснее, когда будут выходить новые данные по ценам.

3️⃣RGBI перестал падать после решения ЦБ по ставке. Но надо быть внимательными к цифрам по инфляции. Если и дальше будет разгон, облигации могут продолжить падать в цене.

На мой взгляд, если мы увидим дальнейшее падение российских облигаций, вскоре будет неплохой момент, чтобы начать ими затариваться.

Инфляционные риски сохраняются, а в JPMorgan уже готовятся к снижению ставки ФРС.

Аналитики прогнозируют рост золота выше $2000 за унцию к концу этого года и новые рекорды в следующем.

Откуда такой оптимизм?

?Если вы не заметили, то за последние 12 месяцев драгоценный металл подорожал примерно на 15%. И связано это не со слабым долларом, а с ожиданием пересмотра монетарной политики.

?Параллельно поддержку золоту оказал растущий спрос со стороны ЦБ: в январе — марте 2023 года мировые центральные банки купили 228 тонн благородного металла для пополнения резервов.

?Правда, в апреле — мае ЦБ продали 96 тонн. В июне к ним присоединились ETF, активы которых сократились до 91,7 млн унций – минимума с апреля 2020 года. Этим объясняется слабость рынка во втором квартале.

Но тем ощутимее может быть отскок, если геополитическая обстановка в мире накалится до предела или западные экономики впадут в рецессию.

Кстати, предпосылки для последнего вполне реальны: ✖️Деловая активность в США в июле замедлилась до пятимесячного минимума. ✖️Композитный индекс PMI в зоне евро сократился до минимума за восемь месяцев.

Что делать?

В JPMorgan уверены, что ставка на золото и серебро обязательно окупится в ближайшие 12–18 месяцев, в отличие от тех же акций и циклических сырьевых товаров, таких как алюминий и медь.

Я также считаю, что как только ФРС объявит о пересмотре денежно-кредитной политики, цены на золото взлетят до $2200–2300. Вопрос лишь в тайминге. Это произойдет в этом году или в начале следующего.

✅Традиционно бенефициарами высоких продовольственных цен выступали производители удобрений. ?Срыв сделки особенно выгоден «азотникам», таким как CF Industries и Mosaic, которые выросли с начала июня на 34% и 25% соответственно. ?Рост «калийщиков» — Nutrien или Compass Minerals — выглядит, скорее, как отскок после 50-процентного обвала за год.

✅Для переработчиков и производителей готовой еды ситуация неоднозначная. Для них рост зерновых цен означает рост издержек. Иногда их можно переложить на потребителя, иногда нет. Сам по себе нарратив о растущих ценах на продовольствие может быть позитивен для сектора, но тут решают детали.

Акции Bunge выросли с начала июня на 16%, Kellogg стоит на месте, а Tyson Foods упал и не встает. Цены на мясо в США на исторических максимумах и вряд ли снизятся при дорогом зерне. Розничные покупатели не готовы столько платить. Уже в прошлом квартале компания показала убыток, а акции рухнули до пандемийных минимумов. Подобрать их можно, но это история не про зерновую сделку.

Большинство компаний пищевого сектора США отчитываются в начале следующей недели. Ждем подробностей.

А что в России?

?От растущих цен на зерно очевидно выигрывает «Русагро». ?Сектор удобрений также среди бенефициаров. ?Не забываем и про экспортную инфраструктуру, в частности НМТП.

Однако при всех плюсах не стоит забывать, что сейчас мы имеем дело не просто с высокими ценами на продовольствие, как в 2021 году. Его дороговизна является следствием инфраструктурных рисков. Причем не только для Украины, но и для России.

?Хочется надеяться, что риски эти не реализуются. Правда, в этом случае пшеница с кукурузой также начнут дешеветь.

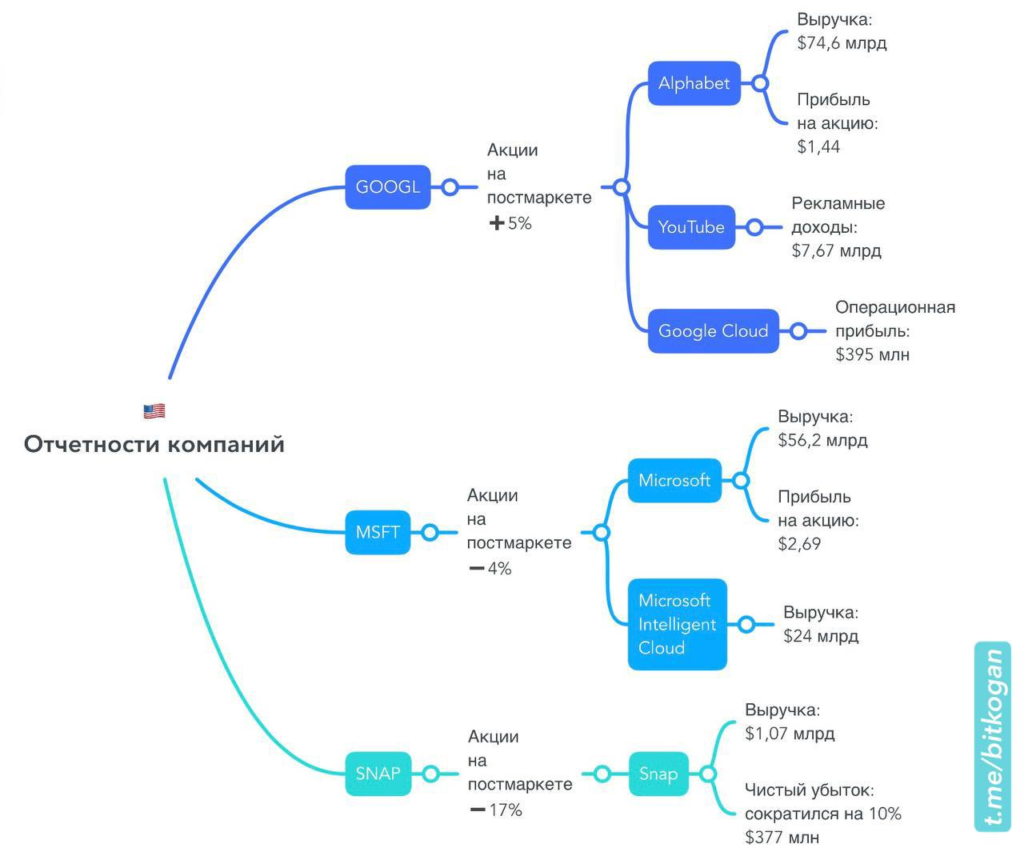

1️⃣Не Google, а GOOGL — акции главного поисковика всея Сети — взлетели более чем на 5% после выхода сильного отчета. ?Выручка материнской компании (Alphabet) выросла до $74,6 млрд год к году против ожидавшихся $72,75 млрд, а прибыль на акцию (EPS) — до $1,44. ?Несмотря на конкуренцию со стороны TikTok, рекламные доходы YouTube в Q2 выросли на 4,4% год к году, до $7,67 млрд. Аналитики прогнозировали цифру в районе $7,43 млрд. ?Что особенно важно, операционная прибыль Google Cloud составила $395 млрд с (-$590 млрд годом ранее).

2️⃣Не сказать, чтобы разочаровал и Microsoft: выручка выросла до $56,2 млрд по сравнению с прогнозом в $55,5 млрд, а чистая прибыль составила $2,69 на акцию, превысив ожидаемые $2,55.

И все же акции компании упали на постмаркете. Негативная реакция, вероятно, связана с ростом затрат на строительство новых центров обработки данных для поддержки ИИ.

Добавлю, что выручка Microsoft Intelligent Cloud, включающая облачные сервисы Azure, выросла до $24 млрд по сравнению с ожиданиями в $23,8 млрд.

3️⃣Наконец, Snap также превзошла ожидания аналитиков по выручке ($1,07 млрд вместо $1,05 млрд), а чистый убыток компании сократился более чем на 10% по сравнению с аналогичным периодом 2022-го, до $377 млн.

Snap сообщила, что число ежедневных активных пользователей Snapchat выросло на 14% по сравнению с 2022-м, до 397 млн, а машинное обучение увеличило конверсию, связанную с покупками, на 30% (к/к).

Но этого оказалось недостаточно для рынка — на постмаркете акции упали более чем на 17%. Пессимистичная реакция, вероятно, связана с ожиданиями компании по выручке в третьем квартале — от $1,07 млрд до $1,13 млрд. Аналитики ожидали сумму больше.

?В целом пока отчеты достаточно терпимые и традиционно чуть лучше прогнозов. Впрочем, предварительно занижать прогнозы, а потом гордо рапортовать о том, что «все оказалось лучше ожиданий», — игра стара как этот мир.

ЦБ повышает ставку ➡️ растут доходности облигаций, ставки в банках ➡️ хранить деньги в рублях становится выгоднее ➡️ спрос на рубль растет ➡️ рубль укрепляется.

Так почему же рубль сразу не отреагировал укреплением еще в пятницу?

Причина очевидная: финансовый рынок РФ стал более закрытым для внешних инвестиций. Соответственно, механизм влияния ставки на рубль сейчас работает с большими перебоями, т. к. иностранных денег в РФ в принципе приходит значительно меньше.

Зато экспорт/импорт после начала СВО стал влиять на рубль намного сильнее, чем другие факторы.

Сегодня рубль пошел на укрепление. Вот причины:

1️⃣ Всю эту неделю будут проходить продажи валютной выручки в рамках налогового периода. 2️⃣ Видимо, на фоне роста цен на нефть выросли и доходы энергоэкспортеров, что радует.

Ждать ли возврата рубля к июньским уровням 80-85?

Рубль может временно укрепиться на фоне роста цен на нефть и дополнительной продажи юаней Центробанком. Да, теперь ЦБ окажет поддержку рублю: с августа по 31 января следующего года ЦБ будет ежедневно продавать в рынок юаней на 2,3 млрд руб. (в зависимости от курса). Тем не менее, шортистам следует быть осторожнее, для долгосрочного разворота тренда объемов недостаточно.

Что дальше?

?С учетом вчерашних прилетов БПЛА, новых санкций и геополитического обострения в целом, перспективы, мягко говоря, не самые оптимистичные. ?Ппротив рубля может сыграть и сезонный фактор: на конец лета обычно приходятся крупные выплаты дивидендов российских компаний. ?Если не произойдет ничего кардинально нового, то мы, скорее всего, продолжим болтаться вокруг уровня 90р за доллар / 100р за евро или чуть ниже.

Убыль населения в РФ — для демографов давно не новость. Причина в том, что сейчас в детородный возраст 18–35 лет вступает крошечное поколение второй половины 1990-х.

И соответственно, из этого возраста выбывает многочисленное поколение, рожденное в 1980-х. К слову, 35-летние сегодня составляют самое большое поколение в России, и рожать они с возрастом будут все меньше.

Итак, женщин в России в возрасте 18–35 лет стало мало (как и мужчин). Ситуация может улучшиться, когда следующее «большое» поколение, рожденное в конце 2000-х, войдет в детородный возраст. Но случится это только после 2035 года.

Перспектива неблизкая, к тому же возраст рождения первого ребенка продолжает расти. Так, в среднем по России он составляет 25 лет, а в Москве и Санкт-Петербурге 28–29 лет. Нет никаких гарантий, что этот возраст не увеличится еще больше к 2035 году.

Спасение — это умная миграция

Ситуацию с низкой рождаемостью решить не так-то просто, поэтому нас может спасти продуманная, грамотная и, самое главное, новая миграционная политика.

Что нужно сделать? Создать в стране условия для привлечения качественных специалистов из-за границы. Желательно с семьями.

Что значит качественные? Это люди с высшим образованием, владеющие специальностями. Инженеры, айтишники, менеджеры, предприниматели, рабочие высших категорий… Кроме того, нужно привлекать и талантливых студентов.

Приезжающие, к примеру, должны: 1️⃣владеть востребованной в РФ профессией; 2️⃣не иметь аллергии на ассимиляцию.

На каких странах делать акцент? Это, в первую очередь, наши соседи — Казахстан, Узбекистан, Киргизия. Представьте себе, и там есть много талантливых, образованных и энергичных людей. Также в фокусе могут быть Латинская Америка, Африка, Индия, Вьетнам.

?По такой же логике сейчас Китай привлекает мигрантов из Африки. А население США давно уже прирастает за счет грамотной миграционной политики. В мире множество кейсов по привлечению качественных специалистов. Сейчас самое время «подсмотреть» за чужим опытом и сделать выводы.

◾️Основная тема недели предстоящей, как видится сегодня, — это действия центральных банков.

На этой неделе нас ждет очередной ремейк «Трех мушкетеров» современности: Джерома Пауэлла, Кристин Лагард и Кадзуо Уэды. Согласно базовому сценарию, ФРС в среду и ЕЦБ в четверг повысят ставки на 25 б. п., а Банк Японии продолжит «валять ваньку».

Честно говоря, самым важным в данном вопросе будет даже не само действие, а последующая за ним риторика.

??Думаю, что вместо завершения цикла повышения ставок в среду глава регулятора США повторит осторожную риторику в стиле «мы продолжим следить за данными и, если что, вмешаемся». ➡️Для доллара это, скорее всего, станет неплохой новостью, но вот для бизнеса — не уверен.

Как обсуждалось в эфире с Дмитрием Абзаловым, количество корпоративных дефолтов в США в этом году уже значительно выросло, превысив показатели 2022-го. ➡️Нужно ждать проблем не только на фондовом, но и долговом рынке.

Но что, если Пауэлл даст однозначный сигнал «стоп»? Честно говоря, такого сценария сегодня я не вижу.

??Что касается ЕЦБ, то некоторые члены регулятора намекнули, что дополнительное повышение ставки после этой недели «не является… само собой разумеющимся». Вот так, мандат мандатом, но никто не собирается толкать экономику в рецессию.

Загвоздка в том, что базовая инфляция в еврозоне в июне повысилась, по данным Eurostat, до 5,5% год к году вместо прогнозируемых 5,4%. ➡️О какой паузе может идти речь, когда целевой уровень 2%, я, если честно, не представляю. Посмотрим, насколько витиеватым будет выступление Лагард в четверг.

??Ситуация в Японии несколько отличается. Проблема страны не столько в инфляции, ей-то как раз рады, а в обвале иены. Валютные интервенции могут помочь только в краткочросной перспективе, значит, рано или поздно регулятору придется повысить ставку.

Но, учитывая долговую нагрузку в 230-240% от ВВП, пересмотр монетарной политики поставит под угрозу финансовую стабильность Японии. ➡️Максимум, что мы можем увидеть, — отказ от контроля кривой доходности.

Ну, и в завершение: сегодня нам видится, что основной темой недели будут действия центробанков. И отчетность крупных корпораций, разумеется, в частности увидим отчеты от MSFT, GOOG и запрещенной в РФ FB.

Однако вполне возможно, что стремительное развитие событий вокруг зерновых поставок совсем еще не закончилось. Жизнь каждый день сегодня преподносит свои сюрпризы. К сожалению, не всегда приятные. Так что повестка недели обещает быть непростой.

P. S. Подробно расписание недели можно смотреть здесь.

Давайте пока оставим в стороне геополитику и дальнейшую возможную реакцию НАТО и Турции в отдельности.

Рассмотрим возможные экономические последствия взаимных заявлений российской и украинской сторон относительно «легитимных военных целей» в акватории Черного моря.

?Блокирование украинских портов со стороны России носит скорее характер принуждения к переформатированию зерновой сделки в пользу РФ (выполнение связанных с ней российских условий). ?А вот вчерашние заявления украинской стороны, в частности об официальном уведомлении об опасности для мореплавателей в системах навигации, могут иметь весьма конкретные экономические последствия.

Что это значит?

✔️Подумайте, на сколько вырастут страховки судов и их грузов, осуществляющих перевозки в или из российских черноморских портов?

А ведь через российский Новороссийск, к примеру, идет поставка до 60% казахстанской нефти через КТК к терминалу в Новороссийске.

✔️А на сколько подорожает фрахт судов, перевозящих грузы в российские порты по схеме «параллельного импорта», что, в конечном итоге, вызовет подорожание соответствующих товаров.

Ответы вполне очевидны, а вот сроки и масштабы зависят уже от геополитики.

Так что интересно: на сколько подорожают импортные товары после всего этого и как вырастут издержки по экспорту.?

Ценовой индекс корпоративных облигаций IFX-Cbonds PI снизился с 110,12 до 109,36 пункта — это минимальное значение с апреля этого года. Так что все не так страшно. Мы просто лишились роста на фоне повышенного спроса весной и в начале лета.

Но сколько это в цифрах?

✔️Высоколиквидные выпуски 1-го эшелона снизились на 0,5-1 п. п. в зависимости от дюрации. ✔️Второй эшелон потерял 12 п. п. также в зависимости от «длины» выпуска. ✔️И больше всего — до 3 п. п. — потеряли облигации с повышенной доходностью, которые сильно выросли после размещений, например цена ТГК-14 снизилась с 105% до 102% от номинала и предлагает доходность 13,70%.

Что мы видим по доходностям разных эшелонов?

В среднем она повысилась на 0,5-1,0 п.п. ↔️Первый эшелон, почти без риска («Газпром», Почта России, МТС) — от 9% до 10,5%. ↔️Второй с незначительными рисками («Сегежа», «Синара – Траспортные Машины», О`КЕЙ) — уже до 12,50% годовых. ↔️И некоторые выпуски «крепкого» третьего эшелона можно купить свыше 13,50% годовых (ТГК, «Эталон»).

Как видите, доходность становится значительно привлекательнее.

Почему это происходит?

Подробно писали во вторник. Стоит ли уже заходить? Вскоре у рынка будет хоть немного больше определенности после заседания ЦБ.

? И мы подготовим списки интересных корпоративных облигаций в нашем с подробными параметрами.

? На днях в чате канала HOTLINE задали вопрос, что происходит в банковской сфере США? Вопрос весьма интересный. Особенно, учитывая мартовскую панику на фоне банкротства SVB.

Итак, в чем интрига?

▪️На прошлой неделе большая тройка JPMorgan, Citigroup и Wells Fargo показала суммарный рост прибылей на 36,6% в годовом выражении. Сама по себе цифра 36,6 — символ крепкого здоровья. Но так ли все однозначно?

▪️На этой неделе отчитались Morgan Stanley, Bank of America и Goldman Sachs. Если первые два банка показали сильные результаты, то «Голдманы» отчитались о падении чистой прибыли в 2,4 раза.

Идем дальше. В начале июня руководство Федеральной корпорации по страхованию вкладов (FDIC) сообщило, что банковская система США остается «сильной и устойчивой». Затем банки прошли стресс-тесты ФРС, которые только подтвердили выводы FDIC. Но есть нюанс — речь идет о крупных банках.

А что на этом фоне происходит с региональными банками?

Тут все гораздо сложнее. Большинство регионалов кредитуют недвижимость и розничную торговлю. ФРС повышает ставки. ➡️ Объемы кредитования и выданных ипотек снижаются. ➡️ Растет риск падения доходов, а там придется сокращать и депозиты.

При этом на рынке жилья картина относительно неплохая, проблемой может стать коммерческая недвижимость. Еще со времен COVID-19 огромная масса офисов простаивают. По данным Green Street, стоимость офисов уже снизилась в среднем на 27%.

Проблема в том, что к 2025 г. заёмщикам необходимо погасить около $1,5 трлн. Так что некоторые региональные банки уже активно сокращают вложения в коммерческую недвижимость и сбрасывают её с баланса. При этом уже растёт просрочка.

Вывод

Ситуация двоякая. Крупные банки держат основной объем активов. Они точно выстоят. Но в Штатах свыше 4,67 тыс. банков. И в случае кризиса мелкие банки рискуют в худшем случае «посыпаться», в лучшем — стать добычей более крупной рыбы. А может, и то и другое сразу.

?Ну а что в случае повторения недавнего банковского кризиса произойдет с рынками, думаю, все себе примерно представляют. Плавали, знаем!

Вчера Украина объявила о зеркальном ответе на заявление российского Минобороны, обозначившего легитимными военными целями любые суда, следующие в украинские порты по акватории Черного моря.

? Минобороны Украины: «Все суда, следующие в акватории Черного моря в направлении морских портов РФ и украинских морских портов, находящихся на временно оккупированной Россией территории Украины, могут рассматриваться Украиной как перевозящие грузы военного назначения со всеми соответствующими рисками».

В релизе, который практически дословно повторяет формулировки российских военных, ведомство сообщает, что новый порядок вводится с 00:00 21 июля.

Кроме этого, Киев объявил о запрете судоходства в Азовском море и Керченском проливе (c 5:00 21 июля) и сообщил, что соответствующие уведомления для мореплавателей уже опубликованы в системах морской навигации.

? Напомню, что в среду, 19.07, российское военное ведомство заявило, что будет рассматривать как перевозчиков военных грузов все суда, следующие в украинские порты, а страны их флага будут считать участниками боевых действий на стороне Украины.

Ранее, 17 июля, Россия сообщила о выходе из соглашения по «зерновому коридору», в рамках которого за год на мировые рынки поступило более 30 млн тонн украинского продовольствия.

? Президент Украины Владимир Зеленский обратился к ООН и Турции, сторонам-гарантам «зерновой сделки» с предложением продолжить экспорт зерна без участия Москвы.

Однако согласовать гарантии безопасности «коридора» Киеву пока не удается: США отказались предоставить эскорт для судов-зерновозов, Турция пока не заявила о готовности использовать собственный флот.

События развиваются стремительно.

? «Корабли и авиация <Черноморского> флота РФ провели учения по изоляции района Черного моря, временно закрытого для судоходства», — сообщили в Минобороны России.

Чего можно ожидать дальше?

А вот далее все может зависеть от позиции Турции.

Не забываем — сегодня это один из основных хабов, обеспечивающих торговлю и параллельный импорт РФ. А как мы все понимаем, разрыв зерновой сделки — неприятный звонок для Эрдогана. Товарищ он малопредсказуемый. Может чего и отмочить. Так что… следим за развитием событий.

?Что будет далее с военно-политической и экономической точки зрения — поговорим с Дмитрием Абзаловым в воскресенье в нашей традиционной передаче. Но то, что все происходящее — это торг за условия — сомнений нет.

И то, что торг может быть весьма жестким — это тоже факт.

?Кстати, есть такое подозрение, что в данной ситуации… золото в портфелях может оказаться и не лишним.

Вот вспомнили про Распадскую и ее бенефициара — британский Evraz (владеет 93% в капитале RASP). Но так ли все позитивно?

Распадская перестала выплачивать дивиденды в 2022 г. Материнский Evraz попал под санкции, и технически не может получать выплаты. А что же новый закон?

1️⃣Речь идет о системообразующих предприятиях РФ. 2️⃣Evraz в лице российского юрлица «ЕВРАЗ Холдинг» входит в этот заветный список.

Но пока непонятно, будет ли Распадская возвращаться к дивидендам и платить их на российскую структуру. Ситуация сложная, и это подчеркивает сама компания.

❌Во-первых, переезд Evraz в РФ выглядит крайне проблематичным в силу британских законов. ❌Во-вторых, если Распадская все-таки будет платить, то, судя по всему, деньги будут оседать в «ЕВРАЗ Холдинге».

✖️Целесообразно? Видимо, не очень.

Что в сухом остатке?

Распадская может выплачивать дивы: денежный поток стабильный, кэша много. Вот только технически Evraz и его акционеры не смогут получить деньги, пока компания не «переедет» в РФ.

Рынок отреагировал позитивно. ▪️В течение дня рост котировок Распадской доходил до +10% на высоких объемах. ▪️Закрылись на уровне +5,7%.

✖️Мы на дивиденды пока особенно не рассчитываем.

Наш позитивный взгляд на Распадскую основан на других факторах. Это ▪️сильные финансы, ▪️высокая рентабельность, ▪️прочные позиции на рынке коксующегося угля ▪️и недооцененность относительно аналогов.

Главная причина в том, что в ФРС боятся повторить ошибки 1970-х годов, когда регулятор поспешил пересмотреть денежно-кредитную политику, и экономика впала в стагфляцию (инфляция + рецессия).

Из опросов BofA, Goldman Sachs и JP Morgan следует, что управляющие активами также считают, что работа регулятора не закончена.

Поясню, почему инфляция не повержена.

Риски все те же. ✅Рост цен на энергоносители. ✅Перегрев рынка труда. ✅И рост арендной платы. ✅В последние дни к ним добавилась угроза продовольственного кризиса.

Для тех, кто пропустил, цены на пшеничные фьючерсы в Чикаго выросли более чем на 8% после остановки сделки по продаже зерна, а также действий и высказываний Министерства обороны.

Что меня беспокоит?

?Ужесточение политики и рост стоимости заимствований уже привели к тому, что дефолты по корпоративным долгам в 2023 году превысили прошлогодний уровень.

?Очевидно, что при дальнейшем ужесточении ДКП ситуация не улучшится. Профессионалы это прекрасно понимают и увеличили долю наличных денег в своих портфелях.

Вывод?

?Несмотря на сохраняющийся на рынке оптимизм, перспективы экономики США остаются туманными. Боюсь, что добром все это не кончится.

?И, конечно, о продолжительном росте американского рынка пока говорить очень рано.

Наступил небольшой перерыв, но скоро 2-й тайм. Уже в августе и ранней осенью некоторые компании могут начать делать промежуточные выплаты. Какие именно?

1️⃣Магнит (MGNT RX). Сейчас компания выкупает около 30% акций у нерезидентов. Но мы считаем, что после завершения выкупа Магнит может вернуться к дивидендным выплатам, кэш на это есть.

2️⃣АЛРОСА (ALRS RX). Менеджмент на одном из мероприятий намекал на промежуточные дивы.

Вспомните кейс Газпрома: не выплатили за 2021 г., но зато заплатили за 1 полугодие 2022 г. Здесь может быть аналогичная ситуация. Совет директоров (СД) по дивидендам ожидаем в августе-сентябре.

3️⃣ФосАгро (PHOR RX) зарекомендовала себя как эмитент со стабильными ежеквартальными дивидендными выплатами. Несмотря на высокую базу прошлого года, выплаты за 2 квартал 2023 г. могут составить порядка 3%. СД также ожидаем в августе.

4️⃣НОВАТЭК (NVTK RX). Главный производитель СПГ обычно выплачивает дивиденды 2 раза в год: по итогам 1 полугодия и финальные за год. СД может состояться в конце августа — начале сентября.

5️⃣Татнефть (TATN RX). Пожалуй, единственная нефтяная компания, выплачивающая дивиденды три раза в год. Первая выплата, как правило, производится по итогам 1 полугодия, что дает основание ожидать рекомендации в ближайшее время.

6️⃣Белуга (BELU RX). В 2022 г. компания существенно увеличила вознаграждение акционерам. На фоне высоких темпов роста продаж и улучшения маржинальности СД компании может рекомендовать неплохие дивиденды по итогам 1 полугодия 2023 г. уже в августе.

Вывод

?Дивиденды — это понятный триггер роста акций. Однако не стоит забывать, что 2022 г. был годом высокой базы. Сейчас мы ожидаем более скромных дивидендных выплат, особенно в нефтегазе. Впрочем, посмотрим, ждать осталось недолго.