События на долговом рынке России

Вчера мы заговорили об инвестициях на российских площадках. Сегодня посмотрим, что происходит на нашем долговом рынке.

Тем временем, события здесь наблюдаются достаточно любопытные.

Еще в сентябре мы наблюдали плавное падение рынка ОФЗ (снижение индекса RGBI и рост доходностей), и у многих игроков возникло ощущение, что рынок пытается нащупать дно. Впрочем, спрос при размещениях бумаг 2-3 эшелонов был и тогда достаточно высоким.

Однако октябрь преподнес реальный сюрприз. Доходности, плавно растущие до конца сентября, с самых первых дней октября по-настоящему рванули вверх! С 1 по 6 октября доходности в 3-летних бумагах выросли на 25(!!) б.п., в 10-летках ровно такая же картина, в бумагах 15-20 лет ситуация немного получше – рост доходностей в них составил “всего” около 20 б.п.

Почему так произошло? Рынок понял, что повышенная инфляция останется с нами, вероятно, гораздо дольше, чем ожидалось ранее. Добавил масла в огонь и рост доходностей UST (американских казначейских облигаций). Отметим, что все эти дни наши ребята активно мониторили ситуацию и отмечали, что больших объемов в ОФЗ не проходило, т.е. все происходящее сейчас происходит на относительно низкой ликвидности.

С 7 октября рынок начал потихоньку разворачиваться, возможно, кто-то из игроков решил, что пришло время осторожных покупок. В итоге, с начала октября, ситуация следующая:

В 3-летках рост доходностей 17 б.п.,

в 5-летках +15 б.п.,

в 10-летках +8 б.п,

а в самых длинных 20-летних бумагах даже некоторое снижение – на 5 б.п.

Ждем решения нашего ЦБ по ключевой ставке – в предстоящую пятницу опорное заседание, кроме решения по КС будет озвучен и прогноз ее движения.

Пока рынок прогнозирует рост ставки на пике до 7,5%. Думаю, что Охотница наша на банки и укротительница низкой ставки все же вряд ли поднимет ее более чем на 50 б.п., что можно будет расценивать как некий либерализм. Так сказать, будет оставлен возможный зазор для будущего дополнительного повышения в этом году еще на 25 б.п.

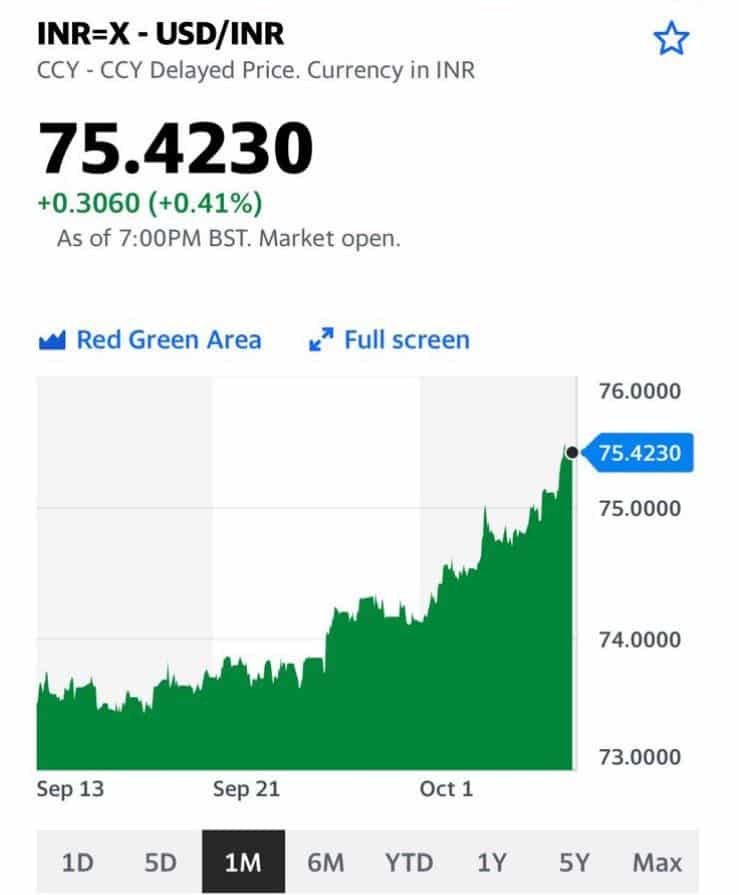

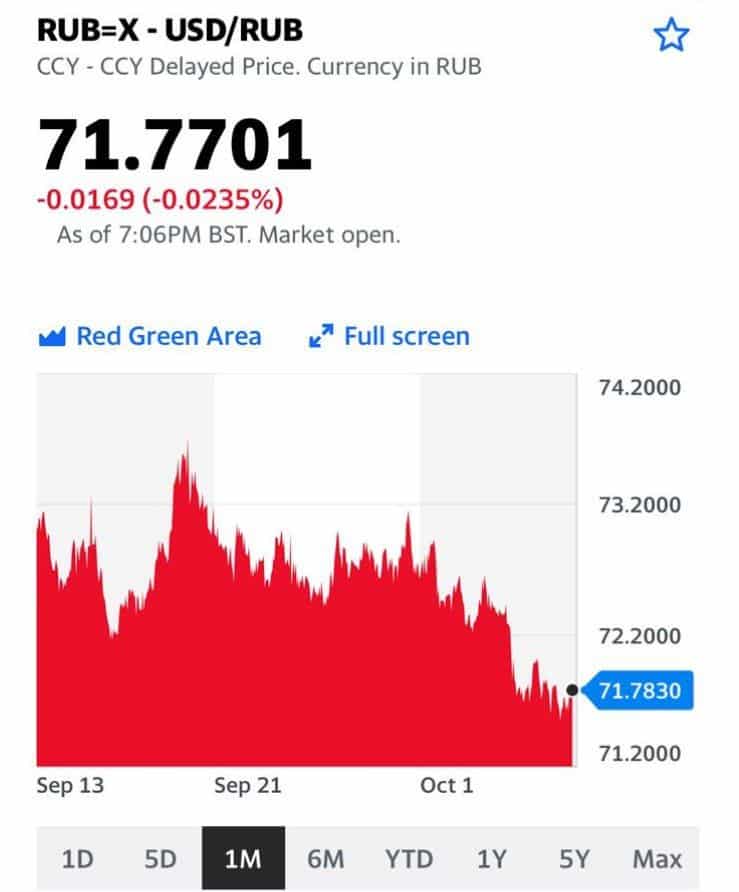

Эта драма в ОФЗ происходит на растущем в небеса рынке акций, несколько раз обновившем свои максимальные значения на фоне роста стоимости сырья и укрепления рубля.

Достаточно уникальная ситуация – падение цен на ОФЗ на фоне роста всего остального. Думаю, долго так продолжаться не может, ситуация, вполне возможно, скоро нормализуется. В конце концов кэрри-трейдеры не спят ?

Из интересного. Все новые выпуски, размещенные в последнее время, показали отрицательную переоценку (тело бумаг ушло ниже цены размещения), и по многим из них, несмотря на положительную коррекцию в ОФЗ с 7 октября, роста цены пока не наблюдалось.

Может быть, это “buy opportunity”? Надо приглядеться ?