⚡Цены производителей в США выросли на 9,6% (г/г) в ноябре. Это исторический рекорд с начала подсчетов.

«Месяц к месяцу» закупочные цены выросли на 0,8%, хотя рынок ждал роста на 0,5%. Рекордно быстрый месячный прирост с лета.

Как известно, цены производителей перекладываются на потребительские цены и отражаются в инфляции. Неожиданные данные говорят о том, что инфляция в Штатах может продолжить разгоняться. Для ФРС это сигнал к более раннему ужесточению политики. Кстати, заседание уже завтра. Пауэлл и его коллеги явно будут обращать внимание на эти данные.

Рынки, конечно, реагируют негативно.

Фьючерсы на Америку пошли снижаться (S&P500 -0,6%). Золото тоже вниз (-0,7%), что не самая логичная реакция на инфляционные риски.

Я бы предположил, что реакция золота продиктована ожиданием роста ставок. Но есть странный нюанс: после выхода статистики доходности десятилеток упали с 1,44% до 1,42%. Будто рынок после выхода статистики начал ждать, что ФРС не будет сворачивать стимулы.

Что происходит? Хороший вопрос. Думаю, мания или легкий неадекват. А может быть бегство от риска в трежерис – все может быть. Ситуация прояснится завтра после заседания ФРС по монетарной политике.

Рынки сегодня откроются явно не на самой позитивной ноте.

Сегодня стало известно, что одного из крупнейших российских автодилеров компанию «Рольф» покупает холдинг «Ключавто».

При этом сам «Рольф» не является публичным, акции не торгуются на бирже. Однако, компания имеет два выпуска рублевых облигаций и небезынтересна рынку.

Уход в структуру нового холдинга выглядит как позитивный имиджевый шаг для «Рольфа». Напомним, у собственника компании Сергея Петров есть определенные проблемы с российским законом, и безусловно, это не может не вызывать беспокойство у инвесторов. Приход «Ключавто» может привести в этом плане к изменениям в лучшую сторону.

На наш взгляд, сегодня нет причин опасаться, что «Рольф» может не справиться с обслуживанием своих долговых обязательств. Как мы знаем, недавно компания рассматривала возможность проведения IPO, оценка колебалась в диапазоне $400-500 млн. Вполне возможно, компания еще вернется к этому вопросу в 2022 г.

Кстати, не один только рубль ведет себя несколько “неподобающе” текущей ситуации.

ОФЗ наши, последнее время многострадальные, тоже держатся молодцом. За неделю доходности практически не изменились, все движения происходят в пределах +/- 5 б.п., что сегодня можно считать полным отсутствием какой-то реакции.

Парадокс? Не думаю.

Доходности уже сейчас безумно высокие. Более того, ряд весьма надежных корпоратов дают сегодня 10-12% доходность.

Есть, что делать. Есть, на чем остановиться. Скорее всего, ближайшее повышение ставки даже на 100 б.п. уже в ценах. Так чего надежным бумагам-то падать?

А что до страшилок… Скажем так, в облигациях работают гораздо более умные деньги ?

Искусственный интеллект в эпоху тотальных проблем с интеллектом.

Идея Российского МИДа использовать искусственный интеллект во внешней политике – как мне кажется, невероятно разумный и очень своевременный шаг.

Однако меня в данном случае волнует не МИД, он-то действует вполне в духе времени. Ребята в тренде. Меня волнует судьба этого ИИ. Не знаю как вам, а мне его, бедолагу, искренне жаль.

К примеру, я вообще не понимаю, как он сможет сегодня адаптироваться к текущему глобальному состоянию тотальной шизофрении. Бедняга ведь будет работать в рамках неких законов логики. А где вы видели логику в последнее время?!

Готов биться об заклад, что все самые современные квантовые компьютеры, соединенные единой сетью в некий невероятной мощности мега мозг, после годовой обработки всей поступающей информации, после того, как в дело пойдет самый крутой мега искусственный интеллект, выдадут лишь одну фразу.

Вы уже догадались? ?

А ведь эту короткую фразу изрек как-то Министр иностранных дел. И заметьте, без ИИ. Чисто по наитию!

Хотя, скорее всего, фраза будет несколько перефразирована: «Они там все, что …….»?

«И сказал он, поехали!». Правда, в этот раз не Юрий Гагарин, который взлетал к звёздам, а наш рынок, который тоже решил проехаться. Но явно в другом направлении.

И что это было?

Это конец? Теперь только шорт?

Во сколько раз суждено теперь «сложиться» нашим бумагам?

Такого рода сообщения получаю весь вчерашний и сегодняшний день.

Давайте разберемся. Вы думаете, что инвесторы могут видеть каждый день такие сообщения, как:

США допустили отправку военных в случае «вторжения» России на Украину Джонсон пригрозил Путину последствиями в случае агрессии против Украины «Банковская система будет уничтожена»: Ультиматум США обрушил акции российских госбанков

и при этом не должны реагировать? Вы серьезно?

Прошла встреча. Однако что и как было оговорено – понятно не до конца. Однако понятно то, что жесткая риторика остается. Более того, произнесены слова, которые заставили рынки по-настоящему перенервничать. Ну а как тут не занервничать, когда «США де-факто выставили ультиматум Владимиру Путину, пригрозив жесткими финансовыми санкциями в случае вторжения в Украину.»

Как не занервничать, когда говорятся и такие слова: «Российский банковский сектор будет уничтожен. Суверенный долг будет заблокирован. Россия будет отключена от платежной системы SWIFT. Секторальные санкции искалечат российскую экономику», – это когда конгрессмен Менендес пояснил суть своего проекта, который сам назвал «матерью всех санкций».

Вы скажете, что вся эта риторика нами слышится уже давно и по-большому счету ничего нового. Проходили уже. Это все так. Однако в понедельник рынки получили пинок уже от представителей российского МИД.

«Путин требует гарантий нерасширения НАТО и невступления в альянс Украины, но Запад пока не демонстрирует готовности идти на такие уступки. Если же гарантий не последует, Россия готова решить проблему «военным путем»», заявил в понедельник замглавы МИД РФ Сергей Рябков.

Причем, как следует из слов Рябкова, Москва готова и к угрозе ядерной войны. «Действия США и союзников по НАТО наводят на мысль, что они готовятся к повторению печального опыта «Карибского кризиса», но на новой военно-технической базе», – заявил замминистра. И в таких условиях рынки не должны были упасть?

Почему в таком случае не падает российский рубль?

Это был самый встречающийся вопрос в данной ситуации.

Давайте так, почему в данной ситуации рубль не свалился сразу на 75 фигуру относительно доллара США – я не знаю. На то могут быть сотни причин. Самая банальная – огромные притоки в страну валюты вследствие высочайших цен на нефть и особенно газ. Европа уже готовится к ценам на газ по 1400!

Что делать?

Тут я повторю то, что мы уже говорили вчера. Каждый должен поступать в меру своей чувствительности к риску.

Кстати, все происходит на фоне развития нового штамма вируса в мире. Об этом тоже не стоит забывать. Внешняя картинка – не сахар. Что будет дальше не может знать никто.

Я вижу такой сценарий:

Зверская риторика. Нервы с трудом выдерживают. Скулы сжаты. Ягодицы напряжены. Мы им обещаем «Кузькину мать» в случае расширения НАТО на восток. Они нам ответную «Биллову мать» в случае если… Все это продолжается до того момента, пока и той, и другой стороне не становится понятно – все, приплыли, надо говорить «брейк». Что будет триггером для оного – сказать пока сложо. Добрые традиции – тащить накал ближе к православному Рождеству, ну а там потихоньку всем успокаиваться.

В войну, разумеется, не верю. А вот в некую провокацию или столкновение на фоне того, что у кого-то на суше или особенно на море не выдержали нервы – легко.

Ну и главное. На сцену выходят «отцы народов», которые разруливают ситуацию. НАТО временно никуда не расширяется. Войска уходят на каникулы. Военные разъезжаются к бабушкам на пироги. А как по-другому? По мне – никак.

Итог: все идут пить успокоительное, горилку, виски и т д. Журналисты нам всем радостно сообщают «Карибский кризис 2» завершен.

Возможны ли иные варианты?

Надеюсь, что вряд ли.

Как сильно может упасть на фоне всего этого российский рынок? Допустим, может ли на 10%?

Да элементарно.

Может ли при этом дивидендная доходность ряда бумаг из-за падения цен улететь в космос?

Почему бы и нет. Кого интересует дивидендная доходность, когда поджилки трясутся?

Стоит ли ждать маржин-коллов по нашим бумагам?

Да разумеется.

Хороший ли это момент для покупки?

Традиционно – да.

Может ли быть после маржин колов рынок еще ниже?

Все может быть.

Друзья. Тут оптимальных рецептов нет. Но рациональные игроки-циники в такой ситуации берут сильно падающие самые качественные истории. И спокойно смотрят на ситуацию. Ибо покупают НЕ НА ПОСЛЕДНЕЕ, НЕ ТОРОПЯСЬ, и НЕ В КРЕДИТ. Что, собственно говоря, делаем и мы.

Стоит ли при всем этом держать фьючерсы USD/ RUB? Я вчера немного приобрел. На всякий случай. Но давать совета здесь не могу. Просто по этическим нормам права такого не имею – слишком рискованная это штука.

Итак. Спокойно жду, когда очередной сеанс глобальной шизофрении пойдет на спад. И очень неторопясь подбираю самые интересные истории. Но не на всю котлету.

А рубль и правда падать не хочет. И это наводит на определенные мысли.

Вывод:

Не психуем.

Не пытаемся угадать самую нижнюю точку падений.

Не питаем иллюзий, но и не считаем происходящее концом света. Еще узрим оное и не раз в будущем.

За последнее время акции VK (MAIL RX) испытали ощутимое снижение и «ушли» ниже 1000 руб. за бумагу.

С компанией происходят серьезные изменения, меняются стратегия и, возможно, философия. Турбулентность была налицо и поэтому мы в свое время приняли решение закрыть позицию в одном из портфелей .

Однако теперь, на наш взгляд, есть повод задуматься, а к чему приведут все изменения? В VK пришла мощная структура в лице дочки “Газпрома” и команда опытных управленцев во главе с Владимиром Кириенко. Сегодня стало известно о его назначении генеральным директором VK.

По мнению многих, этой команде по силам решать большие задачи. Поднять VK на прежние уровни по капитализации или превзойти их? Полагаем, задача что надо! Во всяком случае, в «Ростелекоме» деятельность Кириенко по запуску новых продуктов и наращиванию выручки оценивают весьма позитивно.

Последим за историей. Иногда, когда в большую компанию приходят новые люди, которые хотят поменять стратегию, это выливается в качественный скачок в развитии. Будет ли так с VK? Посмотрим, время покажет. Cитуация складывается очень интересная. Да и акция сейчас торгуется по привлекательной цене. Если вы понимаете, о чем мы.

Все больше крупных российских компаний сегодня уделяют повышенное внимание «зеленой повестке».

Как скоро мир полностью перейдет на возобновляемые источники энергии – вопрос дискуссионный, но решать насущные проблемы с экологией необходимо.

Сегодня стало известно, что «Газпром нефть» (SIBN RX) привлек зеленые кредиты на сумму 30 млрд руб. для реализации экологических проектов на Омском нефтеперерабатывающем заводе. Средства в виде долгового финансирования предоставят «Газпромбанк» и «Сбер».

В числе прочего на предприятии планируется построить комплекс очистных сооружений «Биосфера». Это эффективная технология, позволяющая довести степень очистки воды до 99,9%. Это, в свою очередь, в 2 раза снизит водопотребление и сократит нагрузку на городские очистные сооружения.

Подобный опыт имеется на Московском НПЗ, где «Биосфера» работает 3 года — за это время завод более чем в пять раз сократил потребление воды из городской системы водоснабжения.

Какие выводы? На наш взгляд, «Газпром нефть» абсолютно верно расставляет акценты с упором на экологию, учитывая сегодняшние веяния.

Вообще, полагаем, к компании можно присмотреться внимательнее. По форвардному мультипликатору P/E акции «Газпром нефти» выглядят дешевле «Роснефти» (ROSN RX) и ЛУКОЙЛа (LKOH RX). Около 5,4х против 5,8х и 6,5х соответственно. Дисконт небольшой, но, тем не менее, он есть.

«Сбер» (SBER RX) продолжает делать ставку на развитие собственной экосистемы, параллельно продавая некоторые активы.

Так, банк продал свою долю в компании VisionLabs «дочке» МТС Intema.

VisionLabs занимается исследованиями и решениями в области ИИ компьютерного зрения. Сумма сделки составила порядка 7 млрд руб. При этом, хотим обратить внимание, цена доли «Сбера» возросла с момента входа (2018 г.) до момента продажи в 3,7 раза. Отличная доходность на вложенный капитал – за 3 года около 45% годовых! По предварительным данным, прибыль от сделки оценивается примерно в 1 млрд руб. до уплаты налогов.

На самом деле, от сделки выиграли все. «Сбер» прилично заработал, внедрил самые передовые технологии и сохранил партнерство. МТС получила качественный актив, который эффективно решает такие задачи, как контроль доступа в офисах, обслуживание по биометрии и т.д.

В последнее время котировки «Сбера» и ряда других компаний, оказались под давлением на фоне геополитики. Цены акции на Мосбирже ушла ниже 300 руб. Тем не менее, мы считаем, что фундаментально такое снижение не обосновано и полагаем, что бумаги «Сбера» представляют высокий интерес для долгосрочных стратегических инвесторов.

Падение российского рынка акций наблюдается по всему спектру активов – валятся и «фишки», и «второй эшелон». К примеру, ГАЗПРОМ и «Сбер» падают на 4,5%.

В такой ситуации всех интересует извечный вопрос – что делать?

Зависит от вашего отношения к риску. Фундаментально такое падение выглядит необоснованным, поэтому желание докупать и увеличивать позиции в качественных (особенно, дивидендных) бумагах кажется логичным. С другой стороны, никто не может гарантировать, что снизу не постучат еще.

На наш взгляд, оптимальных сценариев в подобной ситуации два: 1️⃣ Ничего не делать, сидеть на заборе; 2️⃣ Подбирать дивидендные истории, но не «на всю котлету», а очень и очень дозированно.

Все СМИ в один голос твердят, что наш рынок падает на санкционных рисках. Геополитический фон сейчас действительно скорее негативный для России. Да и встреча Байдена с Путиным, видимо, не смогла разрешить неопределенность.

Несколько удивляет, что на фоне падения российского рынка рубль выглядит очень даже крепким. Понятно, что нефть сейчас дорогая. Тем не менее, наша валюта, как правило, чувствительна к подобным вещам.

Наша версия: кто-то очень крупный весь день продает российские бумаги. Зачем? Возможно, фиксация позиций перед новым годом и/или переоценка рисков. А возможно, мы чего-то не знаем. И знать не можем.

Если продают нерезиденты, то покупать валюту они, скорее всего, будут не моментально. Вполне допускаем, что реакция рубля на всю эту историю может быть отложенной да день-другой. Полагаем, что скоро рубль все же ослабеет.

На всякий случай беру фьючерсы на доллар/рубль, от греха подальше (сами понимаете, тема крайне рискованная и никому не могу давать рекомендаций).

Bank of America рекомендует избавляться от позиций, так как ожидает, что в среду ФРС повысит ставку.

Если бы я обладал высшим знанием о том, что ФРС возьмет да и поднимет ставку, я бы тоже очень рекомендовал продавать. Но у меня это предположение вызывает сомнение.

С одной стороны, ожидания, что ФРС внезапно поднимет ставку, звучат, как очень крайние теории. Но если призадуматься и посмотреть на статистику в отрыве от информационного шума… Инфляция в штатах уже 6,8% при таргете 2%. Причем господин Пауэлл уже официально заявляет, что эта инфляция не временная.

В любом нормальном учебнике по макроэкономике было бы сказано, что на таких уровнях инфляции ставку необходимо повышать, причем оперативно и с большим шагом. Но нюанс в том, что мы с вами живем не в учебнике, а в реальной жизни. У регуляторов очень поменялись приоритеты. Считается, что главная забота центрально банка – инфляция. В России оно, может, и так, судя по тому как активно наш ЦБ повышает ставку. А вот ФРС явно больше заботится о том, чтобы рынок был стабилен, заранее готовя его к каждому изменению в своей денежно-кредитной политике.

Так что немедленного повышения ставки я бы ожидать не стал. Полагаю, что задумаются об этом шаге где-то в начале лета следующего года. Не гоже крупнейшему регулятору ошарашивать инвесторов резкими и неожиданными изменениями в политике. Тем не менее, в среду ФРС вполне может объявить об ускорении тейперинга. Причем не удивлюсь, если покупки акций будут теперь снижать не на $15 млрд в месяц, а на все $30 млрд.

Если ФРС действительно объявит о более оперативном тейперинге, рынки вряд ли обрадуются, и коррекции могут возобновиться.

Вывод? Кричать «ужас-ужас», как это делает Bank of America, я бы не стал. Но факт есть факт – вокруг предстоящего заседания ФРС много неопределенности. И реакция рынка может оказаться не самой позитивной.

Получил в личку вопрос: “Коган! Когда биткоин уже перестанет страдать???”

Я хоть и Биткоган, но за биткоин, друзья, не в ответе ?

А вот лира страдать продолжает. Поутру турецкая валюта потеряла еще несколько процентов – турки готовятся к заседанию ЦБ и возможному новому снижению ключевой ставки.

Продолжая разговор о важных событиях ближайших дней…

Мир готовится к Рождеству и Новому году, а большая шахматная партия в геополитике продолжается, несмотря ни на что.

Сегодня стало известно, что председатель КНР Си Цзиньпин рассчитывает в среду провести переговоры с Владимиром Путиным в режиме видеосвязи. Как ожидается, саммит состоится 15 декабря.

Таким образом, вслед за Джо Байденом желание обсудить с президентом РФ насущные проблемы выразил желание и китайский лидер. Мы пока не склонны переоценивать значение этих переговоров. Тем более, что переговоры с китайской стороной носят, скорее, регулярный, нежели чрезвычайный характер.

Вряд ли встреча с Си принесет какие-то сенсационные негативные новости на рынок. Скорее, наоборот. Тем не менее, в преддверии переговоров стоит быть готовыми к новому росту волатильности в российских акциях. Не факт, что последуют сильные движения, но предупрежден – значит, вооружен

День Четырех Ведьм ждет нас в пятницу на этой неделе.

В пятницу 17 декабря будет еще один без сомнения интересный денек. Нет, не волнуйтесь – никто не собирается летать на метлах. Хотя… я бы многое отдал, чтобы посмотреть на это зрелище. Даже есть мысли, кого из известных персонажей хотелось бы узреть на этом празднике жизни. Но в реальности все будет, увы, гораздо проще и прозаичнее.

В этот день произойдут экспирации опционов и фьючерсов на индексы в США.

Мы уже писали о таком же дне ровно 3 месяца назад. Как вы уже догадались, День Четырех Ведьм происходит раз в 3 месяца – четыре раза в году.

В такие дни обычно возрастает волатильность. Рынки вполне могут полетать, и не факт, что однозначно в северном направлении.

Как и в прошлый раз, на всякий случай готовим метлы, прячем деток и… учим или вспоминаем правильные заклинания ?

Все основные события пройдут под флагом заседаний мировых центробанков.

▪️В среду 15 декабря состоится заседание Федерального комитета по открытым рынкам (FOMC) ??. На нём, как ожидается, рассмотрят вопрос об ускорении сокращения программы выкупа активов с января 2022 г. с $15 млрд до $30 млрд в месяц. Это фактически означает, что уже к марту-апрелю (а не июню-июлю) 2022 г. полностью закончат раздавать деньги рынкам.

Пойдет ли регулятор на столь решительный шаг?

Думаю, что да. Если принять во внимание продолжительный рост потребительских цен, снижение уровня безработицы, а также ослабление опасений относительно “омикрона”, чаша весов однозначно склоняется в сторону ужесточения ДКП.

Как отреагируют рынки?

В теории, укреплением доллара и снижением рискованных активов. На практике же не исключу, что сработает добрый старый принцип – «покупай на слухах, продавай на фактах». Чтобы рынок упал, он должен душевно испугаться. Так пока не получается.

Полагаю, что вторая волна испуга (первая, как известно, прошла достаточно быстро) пойдет ближе к концу декабря. Не удивлюсь, если еще неделю рынки будут бодры и веселы.

▪️В четверг 16 декабря пройдет заседание ЕЦБ ??. Несмотря на то, что ситуация с инфляцией в Европе обстоит ничем не лучше, чем в тех же Штатах, ни один из членов ЕЦБ пока не допускает вариант повышения процентной ставки в следующем году или же вариант досрочного сворачивания программы РЕРР.

Большинство придерживается мнения, что более раннее, чем планировалось, повышение процентных ставок может «задушить» восстановление экономики.

Означает ли это, что регулятор в очередной раз отделается общими словами? Говоря о процентных ставках и инфляции, скорее всего, да. Однако нас интересует решение относительно увеличения долгосрочной программы скупки активов (АРР). Неужели и на это пойдут в условиях растущей угрозы инфляции?

Как отмечает портал Instaforex, представители «голубиного» крыла ЕЦБ предложили увеличить размер традиционной программы APP (после завершения РЕРР), при этом заранее оговорив и установив пределы такого увеличения. Вот потеха будет, если эта идея таки пройдет.

Это будет означать, что для ЕЦБ верен старый анекдот насчет того, что для всех суббота, а у нас четверг. Мне лично любопытно, как хорошо в этих условиях может прогуляться вниз евро. Хотя по нынешней жизни я ничему не удивлюсь. Даже и обратному движению.

▪️Вслед за ЕЦБ, в четверг встретятся представители Банка Англии ??. На фоне роста неопределенности вокруг нового омикрон-штамма коронавируса ожидается, что регулятор в очередной раз отложит повышение процентной ставки. По мнению экономистов из Goldman Sachs Group, банк Англии дождется февраля, чтобы поднять ставку на 15 базисных пунктов. Вполне возможно. Хотя ждали мы этого повышения уже в ноябре.

Теперь о развивающихся рынках.

▪️В четверг 16 декабря состоится заседание ЦБ Турции ??. Чего ожидать? На самом деле, произойти может все, что угодно. На фоне беспрецедентного падения лиры, международное рейтинговое агентство Fitch ожидает, что инфляция потребительских цен в Турции ускорится до 25% в годовом исчислении в декабре. Вот жесткий ответ экономики на новую экономическую теорию о том, что если инфляция растет, надо снижать ставки.

Хотя не в ставках уже дело. А в полном недоверии рынков и населения Турции к лире и вообще Эрдоганономике. В Турции только и говорят, что о безумном долге самого ЦБ Турции. Тем не менее, несмотря на ухудшение экономической ситуации в стране, ожидается, что ЦБ Турции в очередной раз понизит ставку. Это будет шоу. Если так, ждем USD/TRY на уровне 15 или даже выше.

▪️В пятницу 17 декабря ЦБ РФ ?? объявит решение по процентной ставке. Несмотря на то, что предыдущие попытки остановить рост потребительских цен с помощью ужесточения ДКП закончились ничем, ожидается, что регулятор в очередной раз повысит ставку, однако в этот раз сразу на 100 б.п. Поможет ли это вернуть инфляцию к концу 2022 г. к целевому уровню ЦБ – 4%? Пожелание руководства страны известно. Ожидание новой волны роста цен на продовольствие известно также.

И чего, до 9,5% к весне дойдем? Хочется лишь надеяться, что такой агрессивный, как на ближайшем заседании ЦБ подьем ставки у нас будет последним. Уж больно жаль нашего экономического роста…

Ну и наконец Китай ??

▪️В Китае на этой неделе будут опубликованы данные по промышленному производству, розничным продажам, безработице и инвестициям в основной капитал. Помимо этого, рынок будет пристально следить за событиями вокруг Evergrande и ограничениями на листинг технологических компаний за рубежом. Пока, судя по открытию бирж, дефолт застройщика не слишком напугал рынки.

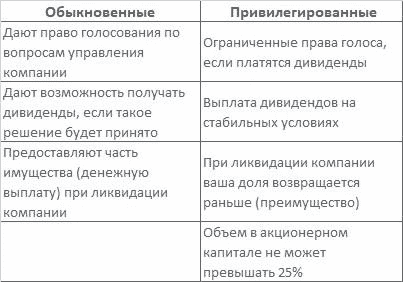

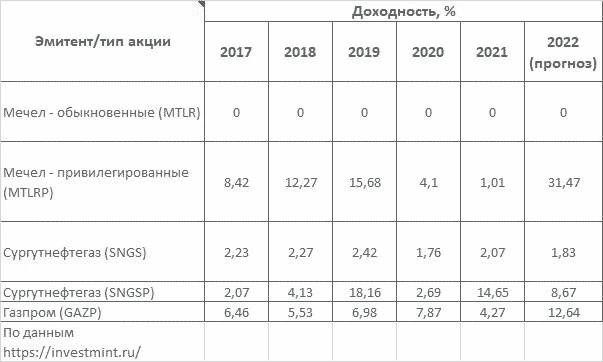

Поступил вопрос: почему привилегированные акции Мечела дают дивиденды, а обычные не дают? Кто тогда покупает обыкновенные акции и зачем?

Давайте разбираться по порядку.

Зачем нужны акции? Покупая акции, вы покупаете долю в капитале компании. Это не просто строка в вашем терминале. Акции — это участие в бизнесе, в его капитале. Покупая акции на бирже, мы рассчитываем на участие в доходах эмитента и на росте стоимости нашей доли.

Зачем компания выпускает акции? Компании требуется привлечь деньги либо на развитие, либо для получения наличных денег, необходимых ей в данный момент. Плюс для компании заключается в том, что через продажу акций привлекается капитал, а долги – не увеличиваются.

Минусы выпуска акций для компании. Продавая акции, компания рискует потерять контроль. Например, конкуренты могут выкупить большой пакет и перехватить контроль над компанией.

Эмитент должен делиться долей прибыли с акционерами в виде дивидендов. Чтобы соблюсти свои интересы, компания выпускает 2 типа акций: • Обыкновенные акции; • Привилегированные акции.

Какие акции лучше выбрать инвестору? Все зависит от того, на какой доход от покупки акций вы ориентируетесь. Доход по акциям складывается из двух частей: роста рыночной цены, которая зависит от очень многих факторов, и дивидендов (часть прибыли компании).

Основные различия между обыкновенными и привилегированными акциями ⬇️

Особенности выплаты дивидендов. Одна из причин покупки акций — выплата дивидендов как части прибыли компании, которая распределяется среди владельцев акций.

Условие получения дивидендов является главным отличием «префов» и обыкновенных акций: по привилегированным акциям выплата дивидендов обязательна, и в уставе компании прописывается их размер: в виде фиксированной суммы, либо в виде % от номинала акции. Без указания размера обладатели «префов» получают ровно такие же дивиденды, как и владельцы обыкновенных акций.

‼️Причиной невыплаты по «префам» является отсутствие прибыли, но тогда их держатели получают право голоса.

Покупая «обычку», вы делаете ставку, в первую очередь, на рост стоимости акций, ведь по обыкновенным акциям компания не обязана платить дивиденды, но зачастую делает это, так как хорошая дивидендная история может привлечь инвесторов. Если же дивиденды не выплачиваются, это так же вполне нормальная история.

Размер дивидендов рассчитывается по специальным правилам, условия которых могут быть записаны в уставе или дивидендной политике, и именно на эти документы следует обратить внимание при ознакомлении с компанией, если вы рассчитываете на дивидендную историю.

Некоторые компании выплачивает дивиденды только на привилегированные бумаги. Например, Мечел так делает, начиная с 2012 г. У некоторых компаний дивиденды по обыкновенным и привилегированным акциям равны. Если у компании нет привилегированных акций, это не означает, что компания не платит дивиденды: к примеру, у Газпрома есть только «обычка», но при этом Газпром платит дивиденды регулярно.

Компания может вносить различные изменения в дивидендную политику, которые влияют на размер выплат, но если условия закреплены в уставе, то они должны исполняться.

Особенности участия в управлении компанией. Обыкновенные акции дают право голоса при управлении компанией, а привилегированные — нет. Хотя обычному, портфельному инвестору это не так важно, гораздо важнее получение дивидендов. Для реального участия в управлении, например, чтобы предложить кандидата в Совет Директоров компании, необходимо иметь хотя бы 2% акций компании

❗️Дивиденды по привилегированным акциям не выплачиваются, если компания не получила прибыль или не зарезервировала деньги для выплаты заранее, тогда владельцы «префов» голосуют на собрании акционеров вместе с остальными.

Кто первый при банкротстве? Если компания стала банкротом, то все акционеры попадают в очередь, при этом владельцы привилегированных акций имеют преимущество и стоят впереди.

Какие акции лучше покупать и другие особенности. Обыкновенные акции для крупных инвесторов интереснее, чем привилегированные, ведь они дают право голоса и возможность влиять на управление. Привилегированные акции стоят обычно дешевле обыкновенных, но размер дивидендов при этом может быть одинаковым.

Если вы видите, что акции компании достаточно дёшевы, и полагаете, что у компании присутствуют драйверы роста, то вероятно выгоднее покупать «обычку», которая может более сильно реагировать на происходящее из-за большей ликвидности. «Префы», как правило, реагируют более сдержанно.

В большинстве случаев привилегированные акции менее ликвидны, чем обыкновенные, т.к. их доля в свободном обращении (free-float) ниже. По этой же причине ликвидность обыкновенных акций выше и они, как правило, дороже.

Приводим статистику выплат дивидендов за последние 5 лет по обыкновенным и привилегированным акциям некоторых российских компаний ⬇️

Руководитель ВЭБ Игорь Шувалов заявил о готовности взять на баланс долговые обязательства «Роснано», если такое решение примет правительство.

Ну слава тебе, Господи, – и ВЭБ, наконец, прервал затянувшееся молчание. Ложки, как мы и предполагали, нашлись довольно быстро. Одно мне интересно – как с тем осадочком, что остался в результате этой истории, народ теперь должен гореть энтузиазмом, думая о покупке новых обязательств квазигосов? Мы же понимаем, что новые покупатели обязательств и ГТЛК, и ВЭБА, и прочих различных квази госструктур будут требовать или премию в доходности или госгарантии.

Если у новых бумаг таких эмитентов не будет госгарантии, желания их покупать, понятное дело, будет меньше. Кстати, чем же в итоге квазигосы с госгарантией будут отличаться от 100%-х госов? И не много ли вокруг становится государства, а, друзья мои государственники?

Теперь вопрос: нельзя ли было как-то тихо разрулить вопрос до того, как он стал достоянием общественности?!

Неужели, за пару месяцев до того не было понимания, что есть проблемы и их надо оперативно решать? Вопрос чьего-то головотяпства будет стоить государству дополнительных миллиардов рублей. А почему я, налогоплательщик, должен в итоге покрывать своими платежами халатность «отличившихся умом и сообразительностью» госчиновников?

Кстати, Шувалов подчеркнул, что компания «РОСНАНО» смогла погасить 1 декабря выпуск облигаций на 4,5 млрд рублей без помощи ВЭБ. Значит можно было не сходить с ума, не нервировать всех, а тихо закрыть вопрос, не отдавая его на откуп спекулянтам. А ведь многие люди, пребывая в полной неизвестности относительно судьбы ближайшего выпуска облигаций, скидывали его с огромными скидками и понесли значительные убытки.

Один из вариантов решения проблемы с выполнением долговых обязательств «РОСНАНО», обсуждаемых властями, предполагает, что у компании появится специальный санатор. Речь идет о том, что у корпорации появится уполномоченный кредитор, который поможет с реструктуризацией текущей задолженности и с ликвидностью на всем цикле выплат.

Подробнее о проблемах РОСНАНО можно прочитать по ссылке.

Повторю, после всего произошедшего, вряд ли можно ожидать, что у тех, кто боясь неизвестности, сбросил бумаги с дисконтом, а также у их знакомых и друзей останется желание играть с государственными корпорациями и одалживать им денег…

Подводя черту под вышесказанным… Ситуация с РОСНАНО, на мой взгляд, нанесла колоссальный вред репутации и государства и его корпораций, да и поставила под сомнение профессионализм многих участников этого действа.

Nasdaq: насколько интересны акции одной из крупнейших бирж в мире?

Недавно на Мосбирже начались торги бумагами порядка 80 иностранных эмитентов. На нашем новом канале Bitkogan Hotline читатели выбрали Nasdaq как одну из наиболее интересных компаний для разбора.

Nasdaq – компания-оператор одноименной американской биржи, второй крупнейшей в мире. Помимо NASDAQ New York, компания управляет еще 10 биржами как в США, так и за рубежом. На NASDAQ New York торгуется около 3700 компаний, их суммарная капитализация приближается к $20 трлн. Здесь представлена большая часть важнейших технологических компаний мира. Звучит достаточно заманчиво, чтобы разобраться, насколько привлекательны для инвестиций акции самой биржи.

Акции компании Nasdaq движутся, в принципе, синхронно с основными биржевыми индексами Nasdaq Composite и Nasdaq 100. При этом в текущем году акции биржи показывают опережающий рост по отношению к индексам: с начала года акции биржи выросли на 55% против роста в 27% и 22% у Nasdaq 100 и Nasdaq Composite соответственно. В целом, для акций биржи характерна бóльшая волатильность, чем для индексов.

Доход биржи зависит не столько от динамики котировок, сколько от объема транзакций, новых листингов и интереса вокруг котирующихся компаний: чем он больше, тем выше спрос на аналитику и сопутствующие услуги.

Об этом нам говорит структура выручки: • 38% рыночные услуги, включая торговлю ценными бумагами, деривативами и валютой, клиринг, брокерские услуги. • 31% инвестиционная аналитика: рыночные данные, развитие индексов и продуктов под брендом Nasdaq, аналитика для профессиональных участников рынка. • 18% услуги по листингу компаний и другие корпоративные услуги • 12% технологические решения для операторов рыночной инфраструктуры в более чем 50 странах.

Согласно консенсус-прогнозу Bloomberg, по итогам 2021 г. выручка Nasdaq составит $3,4 млрд (+17% г/г), EBITDA $1,9 млрд (+19% г/г), чистая прибыль вырастет до $1,2 млрд (+10% г/г). EPS увеличится на 9% (г/г).

Сильные результаты. Главный вопрос: сможет ли компания продолжить такой темп роста следующем году?

На наш взгляд, возможны два сценария:

1️⃣ Затяжная коррекция: на фоне роста инфляции и сокращения стимулирующих мер в США инвесторы «перекладываются» из акций технологических компаний в облигации и value-активы со стабильными дивидендными выплатами. Интерес к «техам» снижается, что негативно влияет на выручку Nasdaq. Акции биржи Nasdaq могут падать сильнее, чем ее индексы, из-за большей волатильности, отчасти обусловленной существенной долговой нагрузкой: Net Debt / EBITDA около 3x. Дивидендная доходность Nasdaq 1% не сильно скрасит ситуацию.

2️⃣ Нейтрально-положительный сценарий: «техи» как двигатель прогресса остаются в центре внимания. Это оказывает хорошую поддержку выручке биржи Nasdaq. Риски здесь следующие: снижение фондового рынка на фоне сворачивания стимулов ФРС окажет давление на сегмент выручки от технологических решений для финансовых организаций. Неприятно, но не более того.

Наше мнение? Прошлый и текущий год были удачными для Nasdaq, однако нет уверенности, что компания сможет демонстрировать высокие темпы роста в дальнейшем, в том числе из-за высокой расчетной базы по итогам 2021 г., а также ожиданий повышенной волатильности на рынке в следующем году. Если говорить об индустрии технологий, мы бы предложили поискать альтернативу в быстроразвивающихся секторах, таких как полупроводники и облачные сервисы.

По последним, кстати, готовим секторальный обзор, который в ближайшее время будет опубликован в нашем .

Не раз мы с вами говорили о том, что современный мир очень хрупок. Геополитические риски возрастают. Очаги возможных будущих пожаров всем известны, но от этого, увы, не становятся менее актуальными.

«Министр обороны Израиля Бени Ганц выступил на пресс-конференции в Израильско-американском совете во Флориде, где заявил, что дал указание ЦАХАЛу начать оперативную подготовку к действиям против Ирана. Об этом сообщает портал “Аруц Шева”.» «Мы можем применить военное, экономическое и политическое давление, чтобы гарантировать, что Иран прекратит свои фантазии о ядерной программе”, – заявил Бени Ганц.»

В целом, все ожидаемо. Америка заинтересована в том, чтобы иранская нефть хлынула на мировой нефтяной рынок. Дорогие цены на энергоносители – удар по восстановительному росту, прежде всего, американской и европейской экономики. В ближайшее время мы, скорее всего, услышим о продолжении переговоров между Ираном и США на тему смягчения санкций в обмен на прозрачность ядерной программы Ирана и ее подконтрольность МАГАТЭ.

Израильтяне, разумеется, не особо верят заверениям Ирана, ибо понимают – победителей не судят. Если у Ирана появится ядерное оружие, это измененит все расстановки сил на Ближнем Востоке.

Иранская нефть, кстати, поступает на мировой рынок уже сейчас, просто контрабандно – с огромными скидками. Но при достижении договоренности между США и Ираном, можно ожидать резкого роста поставок и нового витка снижения нефтяных котировок.

Что касается и израильтян, да и Саудитов тоже, вопрос стоит несколько иначе. Израиль крайне обеспокоен возможностью получения Ираном ядерного оружия. Скажу больше, для Израиля эта ситуация – невозможная, несовместимая с нормальной безопасностью страны. Не забываем про Хизбаллу. Не забываем про иных «дружелюбных ребят» вокруг Израиля.

У Саудитов тут кроме военного интереса есть еще и денежный – конкуренты не нужны никому. Что же касается интереса военного… О «нежнейших» отношениях СА и Ирана можно сложить поэму часа длиною в несколько часов.

Чего ждать от этой ситуации? Трудно сказать… На мой взгляд, происходящее сегодня – это не более, чем слова. Как мне видится, идет нормальный процесс торга. И по линии Иран-США, и по линии США-Израиль или США-Саудовская Аравия. Пока не страшно, но на всякий случай горсточка золота и несколько акций американской военщины в портфеле будут не лишними.

Понятно, что в реальности ЦАХАЛ вместе с Саудитами могут и готовиться. Мы вот тоже все готовимся, готовимся. А рынки… всё бодрячком.

Впрочем, ключевое слово здесь все равно остается за Америкой. Ибо кто, вы думаете, будет потом нейтрализовать систему ПВО Ирана, Пушкин?