По большому счёту, Трамп ничего нового не сказал. Множество всемерных организаций (ЮНЕСКО, Красный крест, ОБСЕ и т.д.) – это гигантские бюрократические машины, расходующие огромные деньги. Однако, во многом они работают на себя, живут в своём мире, а не решают глобальные проблемы человечества. Мы каждый раз убеждаемся в их неповоротливости, и том, что систему эту давно пора реформировать.

ВОЗ попала, хотя и достаточно справедливо, под «горячую руку».

Интересно, кто следующий? Кому ещё укажут на то, что они – бюрократы-чиновники, а не организации, реально решающие планетарные задачи?

Мое мнение о проверке пропусков в метро получило живой отклик среди читателей.

« … хочу добавить: очевидно, что нельзя создавать очереди в замкнутых обьемах, поэтому проверки возможны только на улицах. Не трогайте людей в метро! Вы (власть) сами говорите, что около 3 млн. москвичей ездят на работу. Так дайте им это делать без лишних рисков заразиться! Проверяйте на улице, дайте указание чиновникам и блюстителям правопогрядка строгое указание: не усиливать концентрацию людей в замкнутых обьемах. Это же очевидно!!»

То, что мы видим сейчас, это не борьба с пандемией. Это профанация, очковтирательство, способствующие дальнейшему распространению болезни.

Пропуска, проверка пропусков. Огромные очереди, которые как раз и могут быть рассадниками всякого рода заразы. Потеря времени. Зато значительное количество «проверяющих» – при деле (кстати, им всем сделали тесты на вирус?).

Хотели как лучше, получили как обычно? Кто за это ответит?

Более того, Куомо вступил в жесткую полемику с Великим и Ужасным, заявив, что не собирается подчиняться его указам, если это будет ставить под удар жизни американцев.

У меня закрадывается подозрение, что готовится рокировка. Байден – весьма слабый соперник для МегаДеда. А вот Куомо – иное дело.

Не удивлюсь сюрпризам во время избирательного процесса в США.

Конечно, вполне возможно, что уже поздно и Куомо просто физически не успеет включиться в данную компанию. Но… мир полон чудес! Очень внимательно следим за этим товарищем. Похоже, он нас всех еще удивит.

По крайней мере, на фоне полнейшего зоопарка от демократического лагеря, он – реален. И он может. Если захочет.

Друзья, я не собираюсь претендовать на лавры любителей долгих и мудрых лонгридов. Просто ежедневно получаю от своих читателей вопросы такого содержания.

1. Как вы думаете, до какого уровня стоит играть по нефти от шорта? 2. Как вы полагаете, когда стоит в долгую, то есть не менее чем на год, брать нефть или акции нефтяников?

На эти вопросы есть несколько ответов.

1. Знал бы на 100% прикуп – жил бы там, где короновирус не водится. 2. Шорт по нефти сегодня – штука невероятно опасная. Вроде все ясно и понятно. Избыток, нет спроса. Ужас, ужас, ужас. Эдакое, знаете ли, тройное Merde. Только одно из значений этого (труа фу а мерде) – это «ни пуха ни пера» К чему бы?! 3. И $30, и $25 по Brent для реальных нефтяников – серьезный выход из зоны комфорта. И, поверьте, они туда зайдут, в свою зону комфорта, которая начинается от $35 за баррель и выше. И нас, рано или поздно, туда затащат. Но нервы помотают. 4. Хотите покупать нефть в долгую – покупайте, только без плеч. Лучше всего через CFD. Когда начинать? Наверно, в тот момент, когда наиболее страшно и хочется продать всю нефть этого мира. Когда руки чешутся зашортить ее. И не спешите, разумеется. Хотите купить на $100 – купите на $25. И посмотрите, что дальше будет. Упадет – отлично, докупите еще немного. Спешить не стоит. Возможности еще нам предоставят. 5. Будет ли нефть в этом году выше $40 и вообще, возникнет ли некий дефицит нефти к концу этого года, как нам предвещают гуру из SG? На это я отвечу просто: будет ли новая волна пандемии осенью, как нам рассказывают ряд пророков? Строить сегодня можно любые прогнозы. Однако, жизнь, как выясняется, гораздо сложнее и непредсказуемее. Хотя и я полагаю, что цены на нефть к концу июня-июлю вполне могут превысить отметку $40. Но это я ПОЛАГАЮ, не более того.

Нефть. Продавай на фактах. Все – по классике. Все это УЖЕ ПРОИЗОШЛО.

Что дальше?

Очевидно, основное на повестке дня – это не предложение, которое так или иначе, уговорами или просто здравым смыслом, будет сокращаться. Главное – это восстановление спроса.

Спрос вернется тогда и только тогда, когда машины будут заправлены не только для поездок в ближайший магазин, когда самолеты вновь оторвутся от земли, когда мировая индустрия морских и наземных перевозок начнет свое восстановление, когда заработают производители асфальта и всего того, где используется нефть или продукты из нее.

Выводы банальны. Что не банально? Урок, который можно сказать всеми блестяще усвоен и, как обычно, быстро забыт (ибо такова природа человека), звучит так. Да, при том, что соотношение между «бумажной» и поставочной нефтью в объёме торгов примерно 93/7, при том, что «бумажная» нефть может стоить сколь угодно мало или много (бумажный Brent), теоретически нефть может быть и $20, и даже значительно ниже. Соответственно, игра от шорта сегодня – любимое занятие спекулянтов всех мастей и оттенков, однако всем, кто следит за нефтью или торгует ей, или ориентируется у своей торговле на нее, нужно усвоить одну важную истину.

НЕ СТОИТ ЗЛИТЬ СПЯЩЕГО МЕДВЕДЯ. ИНАЧЕ ГОВОРЯ, ТОРГУЯ БУМАЖНОЙ НЕФТЬЮ, НЕ НАДО БЕСИТЬ РЕАЛЬНОГО НЕФТЯНИКА.

Когда ему становится слишком некомфортно, он придумает что угодно, но преподнесет жесткий урок любителям шортов. И, поверьте, у этого нефтяника есть для этого слишком много и сил, и средств, и, главное, административного и прочего ресурса.

Или, разумеется вдруг и случайно, выступит Укротитель Твиттера и что-то эдакое отмочит, что котировки торгующихся контрактов взлетят на 30-40%. Или опять, разумеется неожиданно и случайно, начинают разгораться геополитические проблемы и активизироваться толпы ненормальных всех сортов и видов. Или просто начнутся некие словесные интервенции.

Я не знаю, что произойдет сейчас, завтра или через неделю. Но я знаю точно: что-то да произойдет. Спящий нефтяник может проснуться, и тогда спекулянтам может стать ой как некомфортно.

На прошлой неделе упоминал о французской компании Novacyt (ALNOV), которая занимается производством тестов на коронавирус. За последнее время актуальность этого вида бизнеса выросла существенно, в результате чего котировки за месяц выросли в четыре раза.

На российском рынке теоретически может возникнуть похожая история. Я говорю о компании «Институт стволовых клеток человека» (ИСКЧ), которая, насколько мне известно, также занимается тестами на вирус. Сегодня на падающем рынке бумаги ИСКЧ растут на 40%. И, возможно, это не предел.

Кстати говоря, писал об ИСКЧ ранее, а точнее, 1 апреля. Многие тогда, видимо, не поверили. Может быть, решили, что это первоапрельская шутка? Однако сегодня мы видим, что в каждой шутке есть доля правда. Иногда весьма существенная.

Похоже, такими темпами ребятам еще раз придется поработать над дополнительными сокращениями объёмов добычи. Как мы уже писали ранее, 10 миллионов б/с по нынешнему сильно сократившемуся спросу может быть и недостаточно.

Задирать – искусственно повышать цену: «Смотри, что черти творят! Задрали бумагу по самое не хочу!!!»

Сломаться – не выдержать длительного движения цены в нежелательном направлении и закрыть позицию. Ломаются по разным причинам: у кого-то не хватает денег для покрытия отрицательной вариационной маржи; у кого-то сдают нервы. А бывает еще, что ломается тренд, который, как известно в приличном обществе, всегда «your friend”.

Провиснуть – купить акции и попасть под нисходящее движение цены. То же самое – зависнуть. Висяк – это, как вы понимаете, не безнадежное уголовное дело, но зависшие позиции у спекулянта, переквалифицировавшегося в инвестора.

Перестоять – продержать позицию во время неблагоприятного движения цен и дождаться, в итоге, благоприятной рыночной конъюнктуры. Если игрок перестоит, то на бирже его будут уважать. Однако многим игрокам это не удается, и они ломаются.

Долить – добавить к прибыльной позиции.

Стохастик, Махастик, Блохастик, Случастик – стохастический осциллятор. Шутливое название/прозвище … ))) Впрочем, не сильно в это вникайте. Иначе превратитесь в биржевого маньяка.

Сужение рынка – ситуация, когда во время сильного рынка цен, растут или падают только «голубые фишки». Игроки так заняты этими бумагами, что просто-напросто забывают про «второй эшелон».

Американцы выступили с заявлением о том, что после кризиса их нефтяная отрасль не просто восстановится, но и усилится.

Не буду спорить или опровергать, однако тот факт (о котором кстати, я писал вчера), что американский крупняк типа CVX или XOM выйдет из всего этого с большим плюсом, очевиден. Эти компании вполне могут, при хотя бы частичном восстановлении цен на нефть на докризисный уровень, порадовать очень неплохим ростом.

После достижения договоренностей по сокращению добычи нефти, нефтяные котировки находятся на практически тех же уровнях, что и раньше.

Не исключу, что, пока карантин в мире сохранится, цены на нефть могут просесть ещё.

Не забываем: пока суть да дело, пока начнётся снижение добычи … а все нефтехранилища уже почти полностью заполнены.

Я бы, скорее, начинал смотреть в сторону нефтяных акций все же после того, как по данному сегменту пройдет волна коррекции. Рынки пока тоже, судя по всему, планируют немного отдохнуть после долгого и мощного роста.

Мы с вами это и ожидали в пятницу.

По крайней мере, пока фьючерсы на американские индексы намекают на снижение примерно на 1,5-1,7%. Впрочем, здесь все может быстро перемениться.

Но, тем не менее, безумно выросшим за последние недели рынкам эта коррекция нужна как воздух. Ибо рынок, растущий как на дрожжах в течение почти трёх недель, уже пугает.

Текущий рынок еще не успел даже близко стать тем самым «эффективным» рынком, который изучается по классическим канонам и соответствует хорошо известным нам стандартам. Следовательно, он оставляет нам много уникальных возможностей, которые мы с вами можем использовать.

Приведу ряд достаточно любопытных примеров. Ничего особенного или нового здесь нет, мы с вами в прошлом много говорили об этих компаниях и вовсю оперировали их акциями или облигациями. Ничего нового, кроме одной любопытной детали.

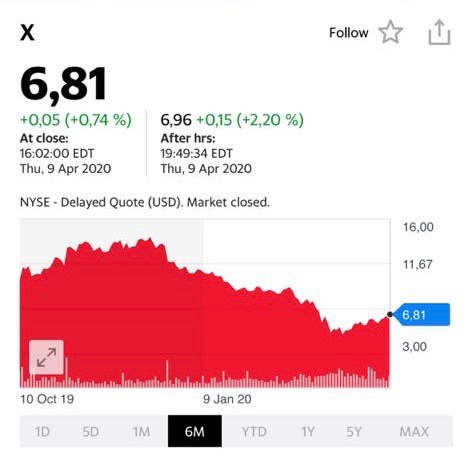

Смотрим на доходность облигаций таких нам с вами давно известных эмитентов, как US Steel или SWN. Честно говоря, легкий мандраж.

Котировки акций SWN за месяц Котировки акций SWN за 6 месяцев

Доходности облигаций в настоящий момент нам явно говорят: у компаний значительные потенциальные проблемы с расчётами по долгам. Облигации, дающие сегодня доходность более 15% годовых в долларах – классические джанки. И далее, как в анекдоте с блондинкой и потенциале встречи с динозавром, 50/50. То ли встретит, то ли нет. То ли эти компании рассчитаются по своим долгам, то ли … И мы прекрасно понимаем, почему. Уж вряд ли цены на сталь, к примеру, начнут «улетать в космос». Да и цена на газ не сильно радует. Однако, в тот момент, когда мы смотрим на ситуацию на рынке акций этих компаний, ощущение «грядущего банкротства» явно нас покидает. Акции US Steel за последний месяц выросли более чем на 50%, а SWN – более чем на 120%. Причем с SWN ситуация еще более интересная. Бумага (акция) находится на своих максимальных значениях за последние 6(!!) месяцев. Ну никак такое не тянет на банкротную картинку.

Друзья! Исходя из требований ЦБ РФ, я не могу вам здесь, в публичном канале, дать совет – что делать в такой ситуации.

Дело в том, что я получил вполне жесткое требование от ЦБ, поскольку являюсь инвестиционным консультантом, не писать здесь, в своем авторском канале, ничего такого, ЧТО МОЖЕТ БЫТЬ ИСТОЛКОВАНО как индивидуальная инвестиционная консультация (хотя какая же она индивидуальная, если я обращаюсь к огромному числу лиц). И какая это консультация, если я просто, как киргизский акын «пою, что вижу». Никому ничего не рекомендую. Просто рассказываю о тех интересных возможностях и темах, что возникают. Это классическая аналитическая работа. Да и дисклеймер здесь имеется. Дескать, ребята, данная информация ни в коем случае не может быть истолкована как рекомендация или призыв к действию, и так далее.

Почитайте ещё раз внимательно закрепленное сообщение в телеграме.

Спорить с ЦБ глупо, ибо, как показывает опыт, тот прав, у кого больше прав. А выходить с ними на тропу войны – занятие бессмысленное.

Так что я не могу вам по данной ситуации говорить, как конкретно поступать. Как говорится, умные да поймут меня. Однако, не обратить ваше просвещенное внимание на подобные интересные моменты будет преступлением.

Кстати, сегодняшняя ситуация тем уникальна, что подобных историй достаточно много. Аналогичная картинка (точнее, почти аналогичная) к примеру, по бондам и акциям BBBY (Bed Bath & Beyond). Похожее – по облигациям и акциям GME (GameStop). Примеров огромное количество.

Разумеется, как инвестиционный консультант, проведя ваше анкетирование, разобравшись в вашим инвестиционным профилем, заполнив значительное количество формуляров, которые потом я должен буду предоставить в ЦБ, и для порядка посоветовавшись с контролером (как без оного), я с удовольствием вам расскажу, что делать и как конкретно вам, с конкретным инвестпрофилем, поступать, исходя из ваших инвестиционных целей и потребностей.

Пока обратите внимание на крайне любопытную картинку маслом, и делайте САМИ свои выводы.

Боже, храни Королеву (извините, наш ЦБ)!

Котировки за месяцКотировки за 6 месяцев Акции BBBY (Bed Bath & Beyond) за 6 месяцев Акции GME (GameStop) за месяц

Сегодня поговорим о крупнейшей экономике Африки – Южно-Африканской Республике.

ЮАР – наиболее богатая и развитая страна африканского континента. Своих успехов она во многом добилась благодаря обеспеченностью ресурсами, а также активному участию в их освоении инвесторов из развитых стран. Сокращение объемов этого «участия» по политическим причинам могло негативно сказываться на экономике страны в последние десятилетия.

Посмотрим, с какими показателями ЮАР входит в текущий кризис. Экономика страны последние года близка к стагнации. Рост ВВП в среднем не превышал 1%, начиная с 2016-го года. Инфляция на фоне низкого внутреннего спроса находится под контролем и снижалась с 6% в 2016 году до 4% в 2019. Дефицит бюджета, в свою очередь, немного увеличился с 4% от ВВП в 2016 до 6% – в 2019 году. Уровень долга к ВВП – 62%, умеренно рос последние годы. Поражает уровень безработицы – около 29%. Видимо, это – специфика экономики ЮАР. Безработица не снижалась ниже 26% в последние 5 лет и сильной динамики ее увеличения также нет. Поэтому можно принять как «должное».

В целом, ничего позитивного у ЮАР нет, но кредитные метрики с «натяжкой» можно назвать удовлетворительными.

Я бы внимательно смотрел за состоянием экономики в этом году. Не думаю, что стране угрожает дефолт в краткосрочном горизонте. В то же время, если ЮАР сумеет не «провалиться» в серьезную рецессию и не потеряет значительную часть золотовалютных резервов на фоне локальных минимумов по многим сырьевым товарам, она может стать интересной идеей, которую можно «поймать» на дне. Есть две важные предпосылки для этого. Во-первых, значительная часть долга ЮАР – в ее национальной валюте, рандах. Это в некоторой степени защищает ЮАР от угрозы внешнего долга в USD при девальвации собственной валюты. Последним инструментом правительство не гнушается активно пользоваться – ранд снизился на 31% по отношению к доллару США с начала года. И это также может стимулировать внутреннюю экономику, когда сырьевые рынки начнут восстанавливаться. Во-вторых, значительная часть экспорта ЮАР – это золото, алмазы, платиноиды. Что происходит с ценами на золото, сейчас всем известно. Таким образом, по моему мнению, ЮАР, несмотря на относительно слабые кредитные метрики, может быть интересной возможностью в случае разворота сырьевых рынков в 2020 году. При этом, можно рассмотреть вложения именно в национальной валюте ЮАР – рандах. Она очень близка к историческому минимуму к доллару США.

Ставки кредитования для эмитентов второго и третьего круга повышаются, первичный рынок привлечения капитала, по сути, закрывается, а свободный денежный поток от операционной деятельности для обслуживания текущих долгов сжимается. В такие моменты компании с высокой долговой нагрузкой могут столкнуться с проблемами в обслуживании долга.

Какие сценарии могут быть для эмитентов второго и третьего эшелона?

Первый, наиболее оптимистичный. Ситуация в экономике налаживается, к осени компании возвращаются к нормальной операционной деятельности, полностью обслуживают долги. Инвесторы, купившие долговые бумаги сейчас, могут получить потрясающую доходность в долларах.

Второй сценарий. Наиболее негативный. Компании уходят в банкротство. Держатели бондов получат остаточную стоимость, а акции «уходят в песок». При этом остаточная стоимость вполне может быть не нулевой, особенно если речь идет не о финансовой структуре, а о реальном секторе.

Третий сценарий, между оптимистичным и пессимистичным. Компании чувствуют, что у них серьезные сложности с облуживанием долгов, но не настолько, чтобы банкротиться и предлагают реструктуризацию. В этом случае возможны несколько вариантов. Например, держатели облигаций могут получить небольшую часть сразу, но в будущем будут получать меньший купон, а дата погашения отодвинется на более поздний срок. Но на длинной дистанции держатели вполне могут остаться при неплохом финансовом результате. Тут на сцене еще могут появится и так называемые «стервятники», которые специально выкупают дешевые облигации, чтобы потом попытаться «выжать» из компании по максимуму, в том числе используя судебные иски. Кстати, такие фонды могут выступать покупателями в текущей ситуации.

Некоторые эмитенты еврооблигаций в США и мире вполне могут последовать в этом году по третьему и второму сценарию. Но многие «минуют» кризис по первому варианту. Не буду указывать пальцем на конкретные имена, лишь напомню, что кризис – это как время возможных убытков, так и время возможностей для заработков.

Инвестиции в третий эшелон облигаций возможны при оценке нескольких ключевых показателей. Во-первых, текущая долговая нагрузка. Во-вторых, дюрация долга. Сколько компании нужно погасить в ближайшее время, в ближайший год. И, в-третьих, перспективы и скорость восстановления операционной деятельности, когда кризис отступит.

Если выводы по всем этим вопросам относительно позитивны – в таких историях можно увидеть хорошую доходность по итогам года.

Так, сегодня один из крупнейших банков США JP Morgan Chase (JPM US), входящий в «большую четверку», представил не самые лучшие цифры. Выручка в годовом выражении снизилась на 3% и составила $28,25 млрд. Чистая прибыль и вовсе упала на 69% до $2,87 млрд за счет создания обязательных резервов по кредитам. Прибыль на акцию EPS составила $0,79. При этом консенсус-прогноз аналитиков предполагал, что это значение останется в районе $2,28 на акцию.

Цифры неприятные, но не смертельные. Вместе с тем, надо помнить о том, что, по сути, в 1 квартале все еще было вполне себе хорошо, и, по моим оценкам, результаты должны были быть получше. Да и огромная разница в факте EPS и консенсусе несколько настораживает. Хотя формирование банком резервов – вещь трудно прогнозируемая.

Вместе с тем, дальше, во 2 квартале, может быть хуже. Усугубляет ситуацию тот факт, что по ранее выданным кредитам может вырасти число просроченных задолженностей. Если и другие финансовые организации США также представят отчеты о серьезном снижении прибыли, это будет поводом для новой волны распродаж на рынке акций. Сегодня мы получили очень «тревожный звоночек».

Пока рынок акций США реагирует более чем сдержанно. Фьючерс на S&P500 как торговался в плюсе около 1%, так там и остается. Котировки самого JP Morgan на преддторгах пока растут на 0,5%. Кстати, параллельно отчитался еще и Johnson$Johnson (JNJ US) и там данные оказались выше прогноза. Посмотрим, что будет дальше, ждем отчета Wells Fargo (WFC US).

Друзья! Текущий кризис ставит непростой вопрос об устойчивости некоторых финансовых организаций. Я говорю не о крупных государственных структурах (хотя и они могут быть подвержены влиянию общих негативных тенденций), а о более мелких частных организациях.

В сложившейся ситуации высокие риски несут на себе и клиенты этих структур. Кто именно сегодня находится в опасной зоне? Какие учреждения финансового сектора? Мы не знаем ответа на этот вопрос. Тем не менее, любой инвестор, как мне кажется, должен предпринять необходимые меры безопасности для своих сбережений.

Считаю своим долгом напомнить золотое правило инвестора, о котором неоднократно писал и говорил. Наиболее разумное поведение – не сидеть в кэше. И сегодня это приобретает дополнительный смысл. Рынки неспокойны, неопределенность выше некуда. Если у вас консервативная стратегия, и вы «сидите» в деньгах, это вполне логично.

Вместе с тем, с учетом сегодняшних рисков, я бы весь имеющийся кэш инвестировал в бумаги, сопряженные с наименьшими рисками. Почему? В случае проблем у вашей финансовой организации, ваши ценные бумаги никуда от вас не денутся – вы останетесь их собственником. А вот деньги… Вопрос творческий.

Поэтому лучше не рисковать.

На рублевом периметре я бы смотрел, к примеру, в сторону 2-3-летних ОФЗ. Среди долларовых активов также смотрел бы бонды с рейтингами от А-, то есть высшей категории надежности. К примеру, Apple или Microsoft. Да, особенно денег вы там не заработаете, а вот сохранить в случае проблем у брокера вполне можете. А это сегодня наиболее важно.

Что делать, если не успел сесть в комфортабельный вагон золотого поезда? Сформулирую иначе. Стоит ли бежать вслед уходящему вдаль поезду? Как долго все это будет продолжаться?

Цены в настоящий момент приблизились к достаточно важным уровням, которые в относительно недалеком прошлом являлись разворотными точками. И это уже не так принципиально – 1800 или 1900. Важно, что, если исходить из шанса на коррекцию, поскольку этот уровень уже не раз становился непреодолимым барьером, то шанс этот сегодня существенно возрастает.

Пройдем ли на этот раз непроходимые в прошлом рубежи?

1. Этого никто не может с уверенностью сказать и, тем более, гарантировать. 2. Мне видится, что на этот раз ситуация настолько уникальна как в плане предоставления регуляторами всего мира невероятных объёмов ликвидности, так и в плане глобальной неопределенности по большому количеству различных параметров, что полет золота в стратосферу может быть продолжен. 3. Не забываем об инфляционных опасениях, которые сегодня выглядят не такими уж беспочвенными, по сравнению с недавним прошлым. 4. Наконец, не забываем о совершенно уникальной ситуации с процентными ставками.

Все вышеперечисленное вполне может продолжить толкать цены на золото вверх и дальше. Куда? Для начала, на уровень 1800-1850. А так…. Мне в нынешний момент и 3000 не видится чем-то запредельным. А инструментарий? Он известен. Не раз и не два говорил о нем.

Дополнительно добавлю ещё несколько моментов.

1. Я бы обратил внимание на спред между ценой золота с одной стороны, и остальных драгоценных металлов. Спред, опять же, исторически огромный. Цены на серебро и платину в данном случае имеют, как мне кажется, право на рост. Что касается бенефициара этого процесса – пожалуйста, далеко ходить не надо. Полиметалл. В случае продолжения роста цен на золото и, особенно, на серебро, акции Полиметалла – вполне неплохое решение. Дополнительные идеи на эту тему напишу сегодня позже. 2. Если есть опасения неожиданного разворота золота и в этот раз на уровне 1900 плюс-минус, есть достаточно простое решение: опционные контракты. Покупая полугодовые опционы Call со страйком out of money (например, 2000), вы четко понимаете максимальный размер потерь. А потенциал заработка может быть весьма неплохим. Сразу оговорюсь. Инструменты эти исключительно для тех, кто понимает. Риск опционного контракта – потеря 100% инвестиции. Поэтому и приобретаются они обычно на незначительную для инвестора сумму. Будет интерес, можно более подробно осветить данную тему.

Пока желаю всем нам выдержки, и наслаждения от роста цен на золото. Мы столько раз об этом говорили. Надеюсь, что-то да купили.

Думаю, стоит очень внимательно ознакомиться с интервью, которое дал РБК Леонид Федун.

У нас очень модно бросаться хлесткими фразами, вроде «Россия сдала все позиции» и тд. Однако еще месяц назад Федун, прекрасно понимая, к чему приведет развал ОПЕК+, много раз говорил о том, что соглашение нам необходимо как воздух.

Сегодня же к его словам о том, что без новой сделки только его компания была бы вынуждена сократить 50%(!!) своей добычи, я бы отнесся не как к некой аллегории, а как к более чем конкретной позиции.

Не стремлюсь сейчас никого оправдывать, ругать или хвалить. У нас хватает специалистов по «пригвождению» к позорному столбу или моральному распятию. Как-нибудь обойдусь без этого. Моя задача здесь – разобраться, чего нам ждать дальше, как сокращение производства повлияет на нефтяные цены, и, конечно, как мы с вами сможем или не сможем заработать.

1. Обозначен новый нефтяной навес, давящий на рынок. Честно говоря, когда такой профессионал рынка нефти, как Федун, говорит о миллиарде баррелей нефти, хочется сказать – таки полный ой! Это нечто невероятное. Разговоры о так называемом излишке нефти в мире – не новость. Однако осознать его реальный масштаб… Действительно, отрезвляет.

2. Этот навес – результат не каких-то понтов Саудовской Аравии, пригрозившей залить весь мир дешевой нефтью. Одно дело –пообещать кого-то чем-то залить или испепелить. Арабы это любят. Нет, это в данном случае – полная ерунда. Напугать всех – дело святое. А вот залить… Так все И ТАК УЖЕ ЗАЛИТЫ ЭТОЙ НЕФТЬЮ ПО САМЫЕ УШИ. Кастрюлек не хватит подставлять! Примерный размер добычи нефти во всем мире – порядка 100 миллионов баррелей в день. Иначе говоря, чтобы полностью снять этот гигантский навес, весь мир должен остановить производство более чем на 3 месяца. Это абсолютно беспрецедентно. И теперь легче понять, почему для устранения возникшего дисбаланса потребуется порядка двух лет. Или в мире вдруг должен начаться настолько сильный экономический рост, чтобы навес был оперативно закрыт органически. Что-то пока не сильно верится.

3. Избыток производства в мире сегодня даже не 10, а значительно более миллионов б/с. Что это означает? Да только то, что для стабилизации нефтяных цен вполне могут потребоваться ДОПОЛНИТЕЛЬНЫЕ сокращения производства. И на повестку дня вдруг снова может встать этот вопрос. Уверяю вас, все, как зайчики, снова соберутся и что-то придумают. Ибо выхода нет. Да и нефтяники сами будут играть на опережение, сокращая нерентабельную добычу.

4. Ну и напоследок. Обратите внимание на слова о том, что, по сравнению с быстро разоряющимися малышами, Exxon и Chevron отнюдь не так активно спешили идти на сделки. Еще бы – эти ребята весьма уверены в своих силах, и нынешняя ситуация для них, гигантов, – шикарный момент прибрать к рукам все то, что плохо лежит. Это к слову о том, кто стратегически выиграет от всего происходящего. На ближайшие год-два нам с вами весьма интеллигентно намекнули, чьи котировки явно могут быть повыше. Или мы намек не услышали?

Для меня сегодня вопрос вопросов – как вычислить компании, которые не просто смогут спокойно преодолеть этот кризис, но и очень сильно выиграть по его итогам.

Довольно подробно говорил об этом на , а также на .

Буду много и подробно говорить об уникальных возможностях, которые создал этот кризис.

Намедни в Forbes вышла статья, где автор очень доходчиво объясняет, кто выиграет от передела собственности в результате эпидемии.

Очень рекомендую к прочтению, особенно, если у вас, как и у меня, в последнее время не проходит ощущение некой «сделанности», некой искусственности происходящего.

Цинизма статье добавляет то, что автор статьи – Валерий Тутыхин – совладелец известного фонда-стервятника, который, видимо, тоже поживится на ситуации.

Работа на фондовом рынке – неважно, торгуете ли вы, доверили свои средства в управление или пока просто присматриваетесь, невозможна без понимания базовых основ. Чем обширнее, глубже и практичнее знания, тем меньше вероятность ошибки.

Облигации – основа фондового рынка, его фундамент. Если мы хотим понимать рынок, чувствовать его, ориентироваться в подводных течениях, нам необходимо разбираться в сегменте fixed income. Четко представлять себе, по каким законам живет рынок бондов. Это, в свою очередь, очень помогает понимать и предвидеть развитие ситуации на рынке акций.

Рынок облигаций огромен. Разновидностей облигаций существует великое множество. Целиком изучить его – долгий, сложный и весьма затратный процесс, и его простота достаточно иллюзорна.

На рынке существует множество разнообразных инструментов: корпоративные и суверенные, «суборды» и «флоутеры», «джанки», конвертируемые и еще множество видов. Каждый из этих инструментов интересен и каждый может пригодиться для определенных целей в какой-то конкретной ситуации.

Цель вебинара – осознать, что такое рынок облигаций и понять, как он работает:

✔️На что влияют облигации? ✔️Что влияет на облигации? ✔️Какие бывают виды и типы бондов? ✔️От чего зависит направление движения цены и доходности?

Уже традиционно, обязательно познакомим вас с 20-30 конкретными примерами различных бондов.

Кто-то сомневался, что будет иначе? Что дальше? На рынке нефти ничего особенного не жду. Вполне вероятно, можно ожидать роста цены в первый день торгов, до $36-37. Очень многое зависит от новой ценовой политики, которую объявят Саудиты и ОАЭ. Ждем.

Меня сейчас волнует уже не рынок нефти. Тут все понятно: главное – это восстановление спроса.

Очевидно, пик распространения болезни в США можно ожидать в ближайшее время. В течение нескольких недель количество заболевших там пойдет на спад. Европа – уже ситуация переломлена. На очереди Турция, Индия, Россия, страны Восточной Европы.

По всей видимости, с середины мая – начала июня можно ждать возобновления деловой активности Европы и США. Начнутся отложенные на потом сделки. Будут реализованы отложенные, но проплаченные контракты.

Цены на нефть, с высокой долей вероятности, продолжат свое движение на уровень 40+.

Нас с вами, очевидно, ждет продолжение положительного движения по котировкам нефтяных компаний. Особое внимание сегодня стоит обратить и на гигантов, и на более мелкие компании. Конечно, стоит посматривать в сторону сильно скорректировавшихся от своих минимальных значений за последние дни, но по-прежнему безумно далеких от своих максимальных значений, нефтесервисных компаний.

Если мировой рынок нефти начнет потихоньку восстанавливаться, думаю, котировки вышеозначенных бумаг могут быть и повыше текущих значений.

Однако, полагаю, что сегодня необходимо еще внимательнее смотреть скорее в сторону золота.

Напечатаны гигантские объёмы средств. Дыра, возникшая по причине масштабных маржин-коллов, по всей видимости, в целом залатана.

Ликвидности много. Ставки на минимальных уровнях. Народ уже всерьез опасается инфляционного всплеска, особенно на фоне принятого ФРС по сути своей революционного шага: объявления о старте приобретений корпоративных облигаций с рейтингом ниже инвестиционного.

Невероятный, совершенно уникальный момент. Еще раз, друзья, вдумайтесь: такого в мировой истории мы еще не видели.

Все происходящее – позитивный сигнал для рынка золота. NEM и GOLD уже на своих максимальных значениях за последнее время. PLZL, KGC не отстают.

Полагаю, что вся эта невероятная вакханалия может быть уникальным шансом как для самого золота, так и для акций золотопроизводителей, продолжить свое победное движение на север.

Как далеко может улететь вверх цена на золото? Этого не может сегодня предсказать никто.

Скажем так: я полагаю, что мы вполне можем увидеть и те уровни, которые были достигнуты примерно 7 лет назад, и оказаться значительно выше.

Не исключу экстремальный вариант: ЗНАЧИТЕЛЬНЫЙ рост золота. Вы спросите: почему? Ответ очень прост: золото, в отличие от любых валют, нельзя печатать в таких количествах, как это делают сегодня ФРС и другие регуляторы.

Когда прийдет конец этому празднику жизни? В тот момент, когда: 1. По всему миру пойдет борьба с нарастающей угрозой глобальной инфляции. 2. Для этих целей начнется процесс подъёма ставок и абсорбирования ликвидности.

Это будет? Обязательно. Но, скорее всего, еще не скоро. Сегодня у регуляторов самые актуальные задачи – спасение экономики, борьба с безработицей и т.д. Я думаю, проблемы эти будут решены в течение года-двух. Время на то, чтобы порезвиться на золоте, еще имеется.

Для особо склонных к риску есть смысл продолжать смотреть в сторону акций более мелких производителей. Для совсем оголтелых любителей риска и гемблинга – пожалуйста: есть ETF с плечом на акции или деривативы на акции мелких производителей. Еще раз предупреждаю: крайне волатильные и крайне опасные инструменты.