Сегодня глава ЕЦБ Кристин Лагард выступила с речью на Франко-Германской парламентской ассамблее. Глава регулятора заявила, что в третьем квартале наблюдается улучшение экономических показателей в Еврозоне, но восстановление остается очень неопределенным и непоследовательным.

Было сказано, что эта самая неопределенность требует тщательного мониторинга поступающей информации. Причем Лагард отдельно выделила, что ЕЦБ следит за ростом курса евро и учитывает это при определении ДКП (евро к доллару с начала пандемии вырос примерно на 10%). Она отметила, что повышение курса евро оказывает дефляционное давление на уровень цен. А в Европе сейчас уровень цен и так не на высоте – в августе наблюдалась дефляция -0,2%.

Евро к доллару начал падение еще в преддверии этого выступления, снизившись с утра на 0,8%. Чувствую, то, про что я писал, не заставит себя ждать. ЕЦБ начнет применять ответные меры, чтобы нивелировать удорожание евро к доллару.

Сейчас во многих странах можно ожидать наступления второй волны коронавируса. Ускорились темпы заражений, как нас и предупреждали. Количество выявленных случаев с начала месяца в Израиле выросло в 2,3 раза, в Великобритании – более чем в 3 раза, в Чехии в 4,8 раз, во Франции – в 1,7 раз. В Украине во время локдауна в апреле-мае заболеваемость в день находилась в районе 400-500 новых случаев, а за последнюю неделю фиксируется в районе 3000 новых случаев в день. В России с начала месяца заболеваемость также начала расти, прирост составил около 23%.

Налицо все признаки начала второй волны. Чего стоит от нее ждать? Не думаю, что таких же последствий, как в прошлый раз. Большинство стран теперь десять раз подумают, прежде чем закрывать экономику, потому что первая волна ударила по экономическому росту уже крайне сильно. Да и меры поддержки не до конца помогают даже в развитых странах. Закрывать экономику повторно слишком рискованно.

В Великобритании, где со второй волной дела обстоят достаточно плохо, пока не вводятся строгие ограничения. По большей мере все заканчивается на требованиях к социальному дистанцированию и локальными локдаунами.

Но это не значит, что ограничения не усугубятся. Если заболеваемость продолжит рост, правительствам пострадавших от второй волны стран ничего не останется, как вернуть локдаун. Как это, например, уже сделали в Израиле, где повторный рост заболеваемости был колоссальный.

Мы знаем наверняка, что в ближайшие пару месяцев изоляция и заболеваемость в странах увеличится. Какие практические выводы из этого можно сделать?

• Экономики пострадают еще сильнее из-за второй волны. Во-первых, расходы на тестирование и предупреждение заражений вырастут. Во-вторых, даже при локальных локдаунах деловая активность во многих странах все равно упадет. Упадут и спрос, и предложение – все по старому сценарию, только, надеюсь, не так болезненно, так как правительства по всему миру уже имеют опыт в борьбе с пандемией.

• Отрасли производства лекарств и медицинского оборудования рано сбрасывать со счетов, они еще надолго остаются ключевыми.

• Сомнительно, что транспортная отрасль покажет устойчивое восстановление; спрос на энергоресурсы также вряд ли будет значительно расти ближайшие месяцы.

• Вторая волна может показать агентам, что ситуация с коронавирусом с нами еще надолго и простимулирует изменения в подходе к работе, общению, досугу. Спрос на всевозможные онлайн-сервисы ближайшие месяцы не покажет спада до докризисных уровней. Причем, интересно, что спрос на продукты формата онлайн-развлечений, онлайн-общения, онлайн-покупок и т.д. предположительно останется выше докризисных уровней на постоянной основе, так как новые привычки уже сформированы. Вторая волна только усилит этот эффект.

На доступную всем вакцину в скором времени надеяться смысла нет, вторая волна наступит раньше и покажет себя во всей красе – до спасительной вакцинации. Остается лишь внимательно наблюдать за статистикой и надеяться, что заболеваемость не достигнет таких критических значений, и история с полноценным закрытием экономик не повторится.

Поэтому, возможно, в мире все будет не очень позитивно в ближайшее время. Но далеко не факт, что это плохо для фондовых рынков. Ведь ответ центральных банков развитых стран будет примерно тот же, что всегда. Все та же известная нам таблетка №5 под названием «Святое дело Гутенберга» продолжит применяться ФРС, ЕЦБ, Банком Англии и т.д. Так как регуляторы продолжат наращивать балансы, сомнительно, что фондовые рынки будут умирать от второй волны. Более вероятно, все обернется повышенной волатильностью, которую мы, кстати, наблюдаем уже сейчас.

Сегодня рынки падают, но всегда приятно иметь в портфелях истории, который показывают противоположную индексам динамику.

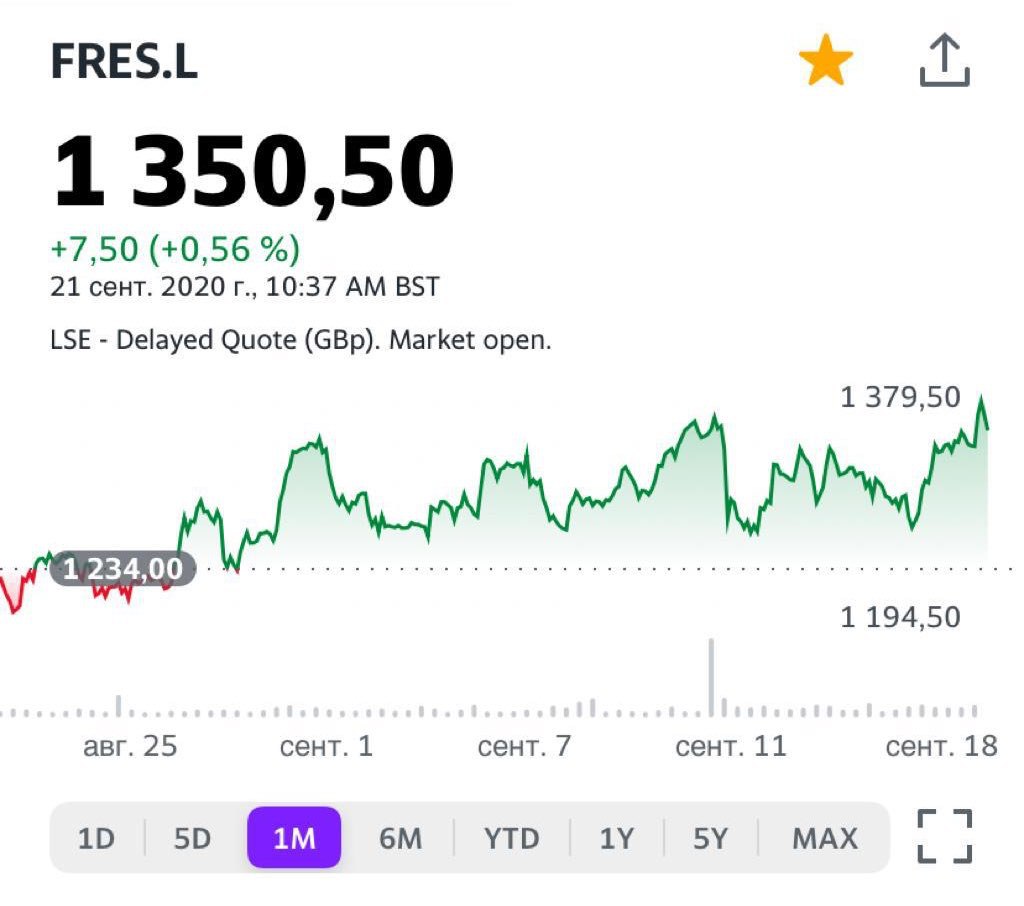

В сервисе BidKogan сегодня с утра с большим удовольствием фиксировал прибыль в мексиканском производителе серебра Fresnillo (FRES LN), акции которого торгуются на Лондонской бирже.

Недавно писал про них: бумага снижалась также против рынка. Мы же, напротив, докупали. И, как выяснилось, не зря. Сегодня зафиксировал прибыль на уровне 5,5%. Отличная доходность за месяц!

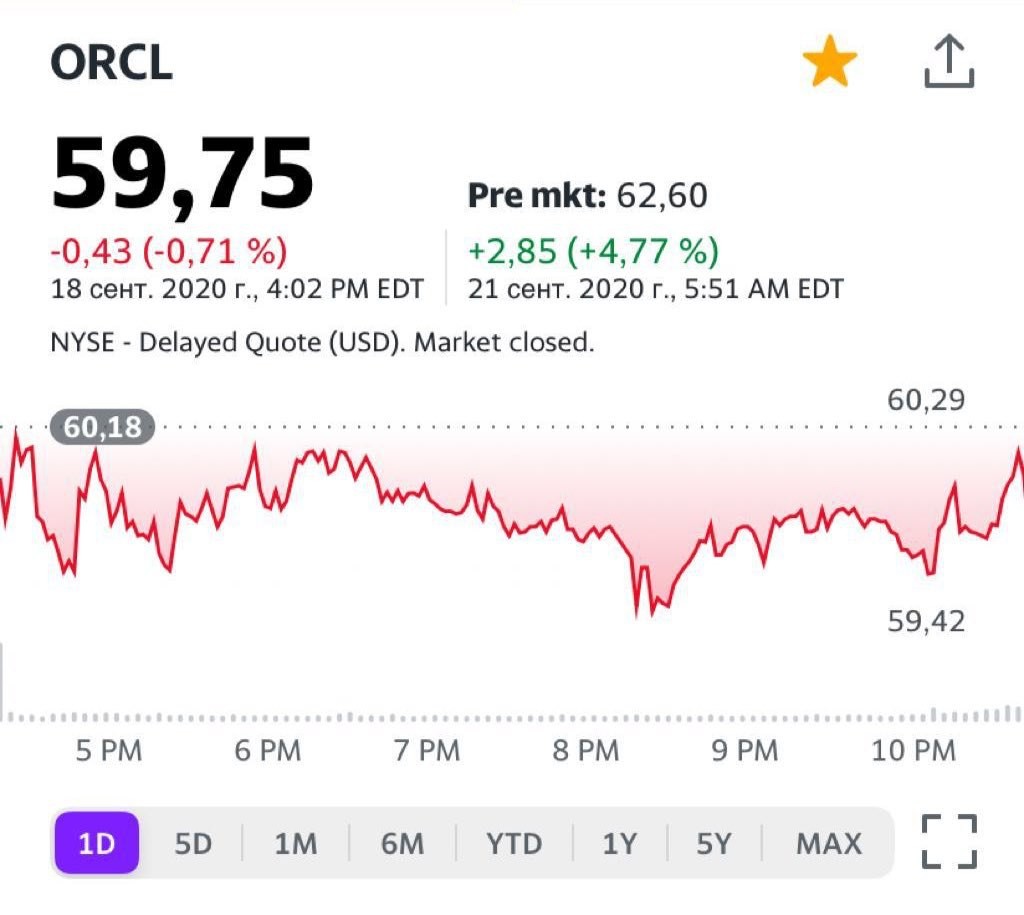

То же самое касается компании Oracle (ORCL US). Бумага была куплена на фоне новостей по TikTok, и сегодня на пре-маркете растет на 5% после того, как Трамп публично одобрил сделку.

Такие истории, если они, конечно, есть в вашем портфеле, помогают обгонять. А это – наиболее важна задача хорошего управляющего. В BidKogan это получается делать хорошо.

На днях я был на дне рождения. Присутствовала там гостья, уже немолодая женщина. Сын ее – известный шоумен, бизнесмен; одним словом, все у него в жизни замечательно. В ходе непринужденной беседы, при слове «бизнесмен», ее вдруг передернуло. Мол, что бизнесмен, что мошенник – все одно.

На мое замечание о том, что почти все сидящие за столом – бизнесмены, и в этом нет ничего особенного или удивительного, она ответила: «Нет, мой сын только недавно стал заниматься бизнесом, а до этого был вполне порядочным человеком и ничем таким не промышлял».

Я рыдал от хохота. Но… Трагедия нашего общества в том, что 80% населения страны считают бизнесменов не совсем честными людьми, жуликами. И Президент, как оказалось, не исключение Мол, кто такие эти бизнесмены? Все нам с ними понятно…

К чему я об этом заговорил? Росстат в пятницу опубликовал информацию о том, что каждый 7-й в нашей стране живет за чертой бедности. Отдельно было отмечено, что ситуация была бы намного хуже, если бы не пособия государства на детей (и не только).

Есть два способа решения этой задачи – уменьшения числа бедных.

Способ 1. Государство увеличивает налоги на богатых. Сегодня на 2% сверх 5 миллионов дохода ради помощи тяжелобольным, завтра – еще что-нибудь, послезавтра – новые налоги ради увеличения детских пособий… Еще через год – для адресной помощи старикам. Мы открыли ящик Пандоры и, по всей видимости, прогрессивная шкала будет только расширяться и обретать новые формы. Хочется, конечно, ошибаться, но, боюсь, процесс пошел и понравится он не всем. Государство будет, как обычно, концентрировать все больше потоков внутри себя, стараясь закольцевать на себе максимальное количество транзакций, и раздавать подачки бедным, таким образом надеясь понизить уровень бедности.

Способ 2. В действительности, можно давать людям рыбу, а можно – удочки. Если им давать рыбу, то рыба достаточно быстро кончится. Если давать удочки, то население будет богатеть. Это и есть лучший способ решения как проблемы бедности, так и многих других.

А говорю я это к тому, что задача по уменьшению числа бедных была поставлена довольно давно. Ее выполнению помешала то ли пандемия, то ли карантин. То ли этому препятствует просто наша нынешняя модель развития экономики.

То, что количество бедных будет расти, при увеличивающейся роли государства в экономике, для меня очевидно.

Государству всегда будет не хватать денег, и государство будет их всегда использовать таким образом, что бедные будут их получать только по остаточному принципу. В итоге уровень бедности будет только расти.

Есть еще третий, самый элегантный метод. В очередной раз пересмотреть статистические методики определения бедности. И тогда все будет замечательно. И бедность отступит. Но… этой ерундой пора заканчивать заниматься.

Еще еще один важный момент. Кого мы, собственно, считаем бедными? Мы считаем бедными тех, кто находится ниже определенного прожиточного уровня. Давайте внимательно посмотрим на этот прожиточный уровень. Скажите, 10-15 тыс. рублей в месяц на человека, например, в Москве или Санкт-Петербурге, или крупных городах, где мы прекрасно знаем, сколько что стоит, – это достаточно? Я думаю, это крайне мало. А вот наш Президент, основываясь на методике Мирового банка, считает граждан с таким доходом средним классом…

На мой взгляд, ниже прожиточного минимума, по-честному, живет у нас каждый четвертый или даже каждый третий. Поскольку, если говорить действительно откровенно, доход ниже 25 тыс. рублей на человека в крупном российском городе – просто за гранью добра и зла. Посудите сами – взять семьи с детьми. Ребенка надо отправить в школу, его надо кормить, поить, ему надо оплатить транспорт. А сколько у нас нынче стоит дополнительное, но необходимое, образование? Ребёнку еще надо отучиться в колледже или ВУЗе. Ну и о каких 25 тысячах рублей в месяц на человека мы говорим? А сколько стоит одежда, сколько стоит еда? Наша страна почему-то полагает, что если семья из трех-четырех человек имеет в сумме, скажем, 100 тысяч рублей в месяц, то это средний класс. Нет, ребята…

Это совсем не средний класс. Даже сто тысяч на семью – это крайне мало. Семья из четырех человек, при том, что ей надо тратить деньги и на ипотеку, либо на съем жилья в крупном городе, с суммарным доходом даже 150 тысяч рублей – это весьма непросто. Здесь нет возможности ни для нормального отдыха, ни для накоплений – вот что плохо. При этом, по нашей статистике, 100 тысяч дохода в месяц на семью – это уже хороший «жирный» средний класс. Почти богатеи.

Еще раз вернусь к тому, с чего начал. Мы сможем говорить о снижении уровня бедности только тогда, когда не государство будет что-то время от времени подбрасывать людям, а когда люди сами будут иметь возможность зарабатывать. И в этом наша главная задача – обеспечить возможность для людей зарабатывать.

Что значит «обеспечить»? Прежде всего:

1. Убрать НДФЛ с доходов физлиц ниже 15-20 тысяч рублей в месяц. Когда люди настолько мало зарабатывают, забирать у них настолько сущие крохи в масштабах государства – это просто смешно.

2. Провести тотальную налоговую реформу, где малый бизнес, предоставляющий работу значительному количеству сотрудников, получит существенные льготы. В частности, значительно понизив размер платежей в соцфонды.

3. Организовать систему субсидий и грантов для малого бизнеса, дающего работу более 10 или 15 сотрудникам.

4. Прекратить практику постоянной блокировки средств малого бизнеса банками, где любая транзакция воспринимается как подозрительная на основании 115 ФЗ.

5. Убрать производство дел против бизнеса из области уголовной в область административных нарушений.

6. Изменить подход к банкротству. Сегодня это механизм не спасения и очищения бизнеса, но механизм его убийства и дальнейшего преследования бенефициаров.

7. Принципиально понизить регуляторное давление на бизнес. Дело в том, что с учетом того регуляторного давления, которое есть сегодня, мелкий бизнес просто не выдерживает. А ведь он дает работу огромному количеству людей.

8. Провести судебную реформу. И многое другое.

Рецепты подъёма экономики известны.

Самое главное: занятие бизнесом должно перестать быть сродни танцам на минном поле. А ведь оно сегодня именно так!

Начать все эти реформы, на мой взгляд, требуется с серьезного пересмотра психологии. У меня есть очень простой рецепт. Давайте начнем с того, что мы снова начнём считать бизнесменов существами порядочными. Давайте отменим по отношению к бизнесу презумпцию виновности.

Дама, с которой я начал это повествование, удивила меня именно предвзятым отношением ко всем бизнесменам, включая ее собственного сына. Она считает, что бизнес порочен по определению. Этот стереотип нужно ломать. И чем быстрее, тем лучше.

P. S. Разумеется это бесполезно. Деньги надо дать бизнесу, чтобы он был в состоянии кормить людей.

Хотя, к примеру, профсоюзы совершенно разумно говорят обратное. И они правы. Пока мы будем придумывать, как помочь бизнесу, нужно спасать народ от тотальной нищеты.

В принципе, ничего особенного за выходные не произошло. Валютные пары на месте. Коммодитиз – все там же. Фондовые рынки также без особых изменений. Фьючерсы на Америку в легком минусе, но не драматически.

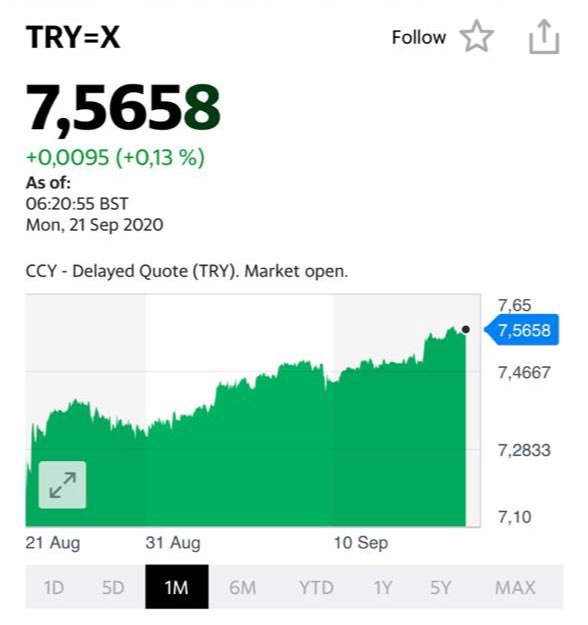

Самое стабильное пока – это строгое, спокойное и неуклонное движение турецкой лиры на юг. Уже 7,56. Как будет ближе к 8 – закрою, пожалуй, фьючерсный контракт.

Сегодня основное – это выступления госпожи Лагард днем, и Пауэлла в 17:00. Их слова могут реально повлиять на рынки. Ждём-с. Трепещем.

Вообще по рынку настроения не самые радужные. Чем ближе к началу ноября, тем будет «веселее».

Полагаю, сейчас самое время превратиться в закоренелых консерваторов по отношению к деньгам. Так оно поспокойнее сейчас будет.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

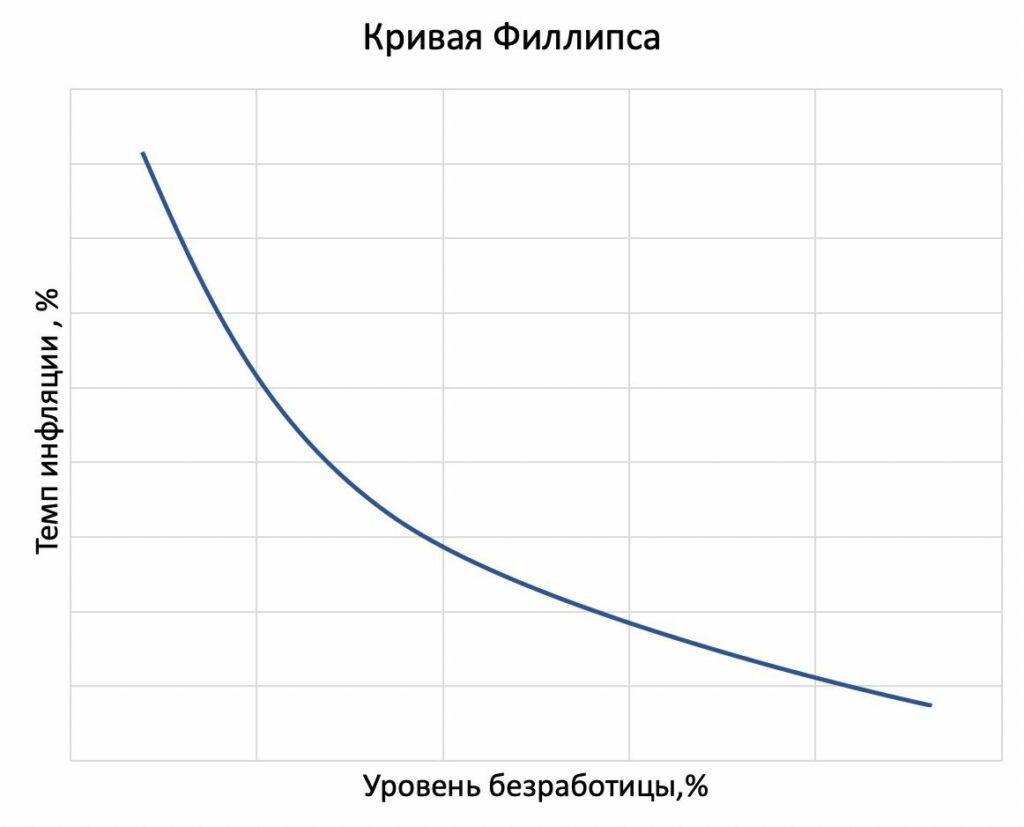

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

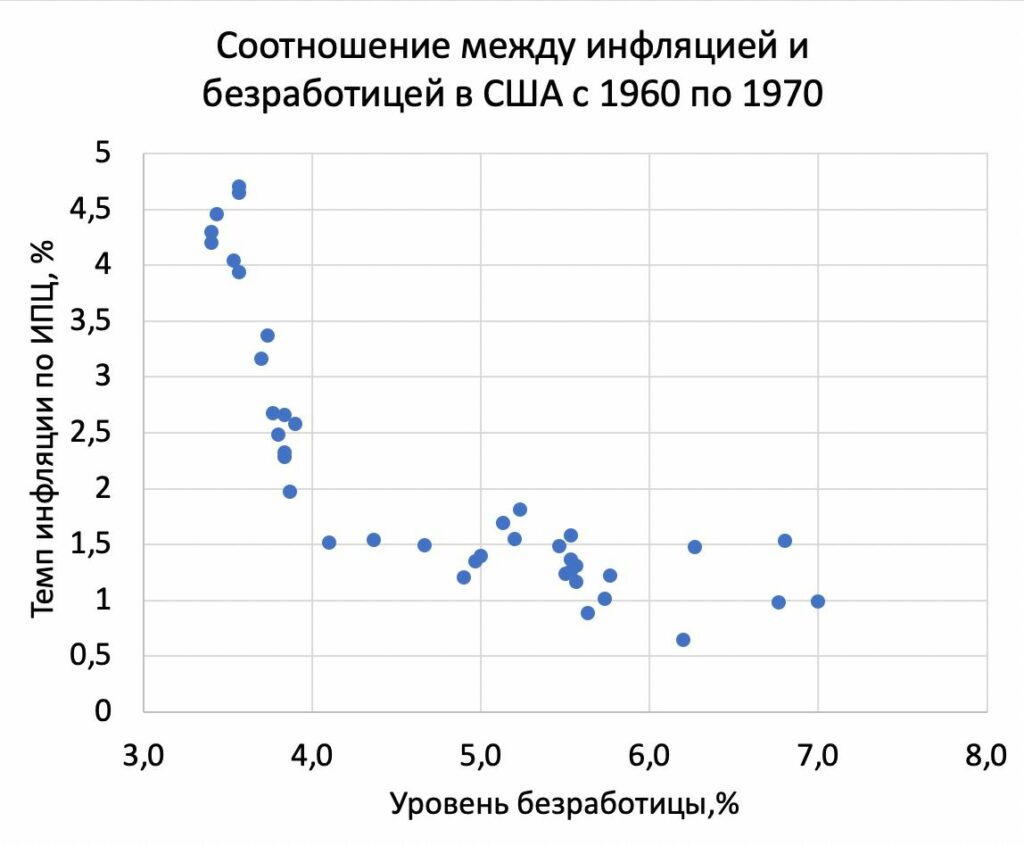

Вот так выглядит кривая Филлипса из учебников:

Кривая Филлипса

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

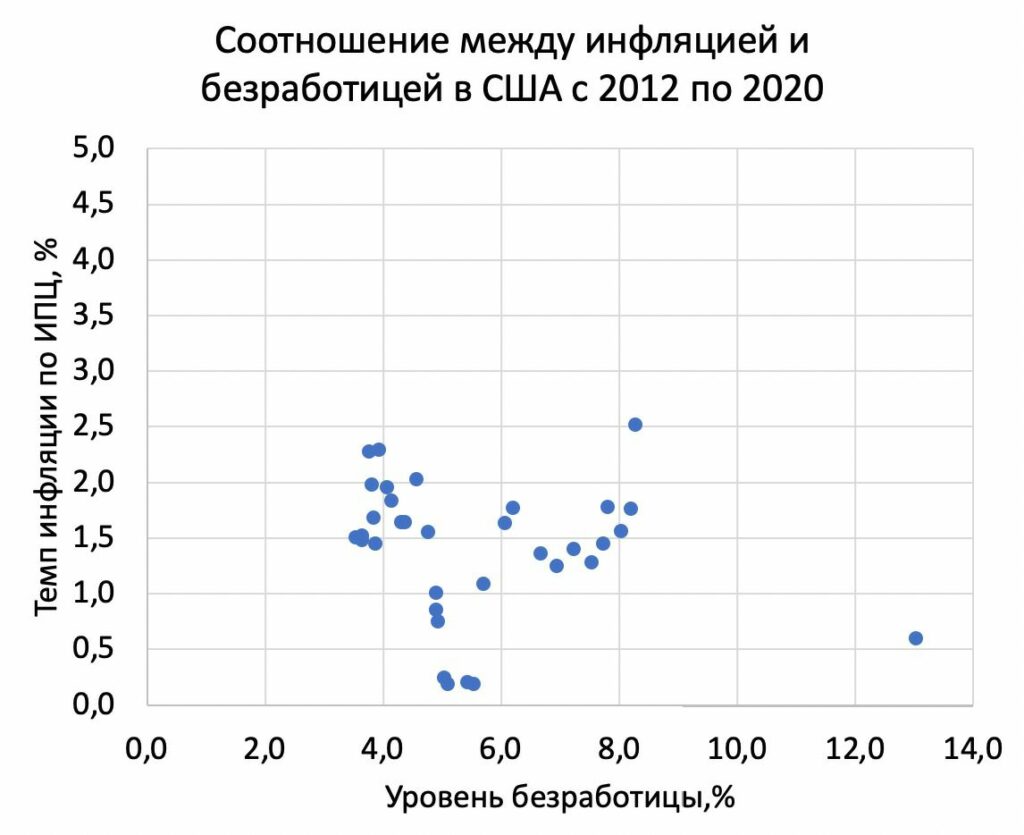

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Соотношение между инфляцией и уровнем безработицы в 1960-ыеСоотношение между инфляцией и уровнем безработицы с 2012 по 2020

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

Нет, никакой геополитики. Более того, по странному стечению обстоятельств, ни РФ, ни Китай тут ни при чем.

Что происходит?

Умерла Рут Бейдер Гинзбург – Старейший член Верховного Суда США. В США Верховный Суд – это нечто особенное. Члены Верховного Суда назначаются Президентом, утверждаются Сенатом и являются настоящими Неприкасаемыми и Несменяемыми Божествами. Решения Верховного Суда – это основа основ. И ничего поделать с этим нельзя.

Итак, умирает Гинзбург, очень уважаемая судья, много лет боровшаяся с раком. Разумеется, встает вопрос – кого назначат?

Демократическая общественность, ведомая практически всеми СМИ, за исключением разве что FOX News, и во главе, разумеется, с главным рупором демократов CNN, захлебываясь слюной, кричит: «Трамп не имеет права назначать нового члена Верховного Суда». Неадекватный он, и вообще нелегитимный. Назначит нам на голову невесть кого (читай – человека консервативных взглядов)!

Тут надо пояснить. Всего в Верховном Суде США 9 членов. Для всей Америки действительно очень важно, кто эти люди и каких они взглядов. Рут Гинзбург в Америке стала легендой. Ее изображения – повсюду, в том числе в виде татуировок на теле. Она стала символом феминисток, символом борьбы за однополые браки, за легализацию абортов и тд. Назначил ее много лет назад Билл Клинтон – демократ. Достаточно сказать, что в дань уважения к этой действительно очень достойной женщине в день ее смерти в Белом Доме был приспущен флаг страны.

Как вы понимаете, в стане борцов за «демократию и прогресс» нешуточный переполох. Масла в огонь подлила сама Рут, как истинный демократ завещавшая, чтобы преемника после ее смерти выдвинул БУДУЩИЙ обитатель Белого дома, а не настоящий. Подразумевалось, что таки Байден однозначно сменит Трампа.

В том, что назначение члена Верховного Суда состоится немедленно, сомневаться не приходится, уж Трамп своего не упустит. И мое мнение – 90%, что это будет женщина-представитель крайне многочисленной диаспоры, скорее всего, латиносов, обладатель консервативных взглядов. Представляете, какой сильный ход для Трампа перед выборами – получить поддержку от огромной диаспоры, одновременно вписавшись за права женщин.

Так что, драма нешуточная. Ждем развития событий и новых буйств истинных борцов за демократию по Ново-Американски – с мордобоем, разрушением статуй, разгромом магазинов и витрин. BLM им в помощь.

Одна из версий такого роста – конкуренция на рынке труда. Каким образом можно простимулировать россиян на переход к «белой» зарплате?

Есть два абсолютно понятных способа простимулировать россиян перейти к «белой» зарплате.

Можно методом кнута, можно – пряником.

Работать кнутом – значит довести цифровизацию страны до уровня тотального контроля и за доходами, и за расходами. Когда у людей не будет ни малейшей возможности потратить без объяснений источника происхождения средств. И одновременно самым жестким образом карать за нарушения.

Можно пойти методом пряника. А именно, через регрессивную шкалу: чем больше зарабатываете, тем меньше % налога. Или просто понизить уровень налогообложения. Иначе говоря, мягко стимулировать людей максимально открыться.

К сожалению, мечтать о регрессивной шкале – утопия. Ведь, по сути, мы сегодня уже внедрили прогрессивную шкалу – 15% сверх 5 млн. руб. в год. Что, может, и разумно в текущих условиях, при условии, что это повышение – первое и последнее, в чем лично я не убежден. Я полагаю, мы открыли ящик Пандоры.

Следовательно, так уж как-то традиционно получается, что наша страна пойдёт методом кнута, путём тотальной цифровизации и контроля. Все будут вынуждены перейти на «белые» зарплаты.

Что станет триггером?

Думаю, очень скоро такой триггер появится. Какой – узнаете сами. Есть у меня мысли и догадки, но пока оставлю их при себе…

и сохранил текущий темп покупок активов. С начала пандемии регулятор снижал ставки дважды, с уровня 0,75%.

Комитет по ДКП также был проинформирован о планах Банка Англии по изучению того, как можно эффективно реализовать политику отрицательных процентных ставок. В течение часа после этого сообщения фунт к доллару ослаб на 0,6%.

Какие риски несет введение отрицательных процентных ставок и что это значит для экономики Великобритании?

Введение отрицательной ставки значит, что Банк Англии готов платить коммерческим банкам за займы и/или взимать плату за резервы. Такая мера нацелена на стимулирование кредитования, снижение всех ставок в экономике, увеличение инфляционных ожиданий и непосредственно инфляции, которая, на данный момент, составляет 0,2% при таргете 2%.

Во-первых, введение отрицательных ставок спровоцируют отток инвестиций из страны и обесценение отечественной валюты.

Во-вторых, отрицательные ставки являются угрозой для прибыли коммерческих банков из-за снижения процентной маржи. В то же время, снижение процентных ставок положительно скажется на всех компаниях с долгами (в коронавирус это касается большинства) и даст возможность бизнесу осуществлять дешевые заимствования.

В-третьих, отрицательные ставки в экономике могут привести к накоплению рисков в стране из-за поиска доходности. Когда ставки по безрисковым инструментам практически нулевые, у инвесторов есть стимулы для увеличения доли рисковых активов в портфеле.

На мой взгляд, банк Англии открыт к нетрадиционным мерам стимулирующей ДКП не только из-за стремления расширить кредитование, но и из-за перспективы ослабления фунта относительно евро и доллара.

Снижение курса фунта может стать неплохой поддержкой британских производителей на рынке международной торговли. Особенно это актуально в связи с Брекситом, из-за которого Британия находится в поиске новых рынков сбыта экспортной продукции. Экспорт в ЕС составляет почти половину от общего британского экспорта, а в результате переговоров между странами все может закончиться высокими тарифами на экспорт в Европу.

Более того, сейчас центральные банки всех развитых стран активно проводят количественное смягчение, что само по себе может привести к ослаблению фунта.

В связи с относительно повышенными страновыми рисками в Великобритании из-за Брексита, я бы не стал ожидать введения отрицательных ставок в ближайшие месяцы. Регулятору для начала следует хорошо обосновать, почему отрицательные ставки в принципе принесут экономике больше пользы, чем вреда.

Тем не менее, заявление о рассмотрении политики отрицательных процентных ставок говорит о готовности регулятора продолжать стимулировать экономику по мере возможностей и о его относительной толерантности к ослаблению фунта.

Сейчас данные по экономике Англии лучше ожиданий, но регулятор понимает неопределенность и риски. Открытость банка Англии к рассмотрению нетрадиционных мер, наподобие отрицательных ставок, на мой взгляд, является сигналом к тому, что в случае усугубления кризиса Банк Англии будет готов, как минимум, ускорить темп расширения баланса.

Нескончаемый цикл количественного смягчения от центральных банков навеял мне мысль. Вдруг, в скором времени, мы будем наблюдать (или уже наблюдаем) ситуацию, когда регуляторы развитых стран будут продолжать печатать деньги с целью снизить курс отечественной валюты в борьбе за конкурентоспособность товаров?

Похоже, тот процесс, о котором я предупреждал, уже пошел. Когда, видя ослабление доллара относительно других валют, европейцы и англичане не остаются в восторге и отвечают встречными мерами. Как, например, сейчас это делает Банк Англии. Так что и англичане, и европейцы, судя по всему, будут бороться с ослаблением доллара. Потому что для их экономик рост отечественной валюты к доллару так же выгоден, как зайцу, на бегу от лисицы, включать стоп-сигнал.

Обожаю ребят с Востока за красоту и витиеватость выражений.

Нет, ну правда же…. Красота: «Спекулянтам на рынке нефти, которые попытаются играть на снижение на фоне страхов второй волны коронавируса, будет «адски больно».

Так и хочется представить себе гигантские сковородки, на которых Великий и Могущественный Прынц поджаривает «непокорных хазар»-спекулянтов.

А если серьезно? Что прикажете делать с хулиганьем – сланцевиками США и Канады, не входящими ни в какие картели? Которым и Дед Всемогущий, и Трюдо Солцеликий – не указ? Себестоимость у ребят давно уже прыгает вокруг 20 за баррель и все, что выше 30-35, это подарок небес. Выше 40 – мечта поэта. И как вы их усмирять будете, о «Волька, сын Алеша»? Ах, ну да! Сыграете на резкое повышение цены? Так ребяткам только это от вас и надо! Ограничите производство? Вот красота. Место под солнцем, только свистни, будет занято.

Нет, бороться с этими орлами можно только резким обвалом нефтяных котировок. А это, пардон, насыпать самому себе соли на хвост. Бюджет СА и так трещит по швам.

Если честно, борьба со спекулянтами напоминает мне борьбу блогеров с хейтерами и пиратами. Держись, принц! Это – новая реальность. И ничего ты с ней, дорогой, не сделаешь. Аминь.

Пчелы-убийцы – порой компании попадают в неприятную ситуацию недружественного поглощения. В этом случае им помогают консультанты, как правило, инвестиционные банки, их называют «пчелами-убийцами».

Цыпленок – очень осторожный трейдер, всеми возможными способами стремящийся снизить свои риски и выбирающий только консервативные инструменты, например, государственные облигации. «Петрович, ты только посмотри, Серега цыпленком прикинулся. А как на пошлой неделе чудил, видно, начудил?»

Бумажная прибыль/убыток (англ.: floating/profit/loss) – прибыль/убыток по позиции, которая еще открыта.

Арбитражер – трейдер, заключающий встречные сделки (одна покупка – одна продажа) со связанными инструментами для получения прибыли на движении цен между этими активами. В этом случае движение цен конкретного актива нивелируется, а разницу получает трейдер.

Делать грязь (англ.: filth) – делать арбитражные сделки на различных биржах. Аббревиатура для фразы FILTH – Failed in London, Try Hong Kong – переводится как «если у тебя не получилось в Лондоне, попробуй в Гонконге».

Ралли Санта Клауса – традиционный рост котировок в период между Католическим Рождеством и Новым годом. То ли это праздничное настроение игроков, то ли попытки крупнейших игроков «подтянуть» котировки для получения высоких годовых бонусов.

Джанкс, мусор, шлак – чаще всего это «высокодоходные облигации», находящиеся на самом низком уровне листинга. «Серега, ты думаешь, набрал мусора и можешь спать спокойно?».

Патриции и плебеи – очень быстро российский рынок разделил квалифицированных и неквалифицированных инвесторов по принципу Древнего Рима.

Дивтикер – акции, по которым стабильно платятся высокие дивиденды.

Паникбай – «панические покупки», когда жадность побеждает осторожность; обычно происходят во время резких движений рынка вверх.

Тамагочи – механическая торговая система (МТС), помогающая трейдеру быстро выполнять рутинные действия, связанные с исполнением полностью формализованных правил открытия, сопровождения и закрытия сделок на биржевом или внебиржевом рынках.

Стоки (англ.: stocks) – акции.

Использованная маржа (англ.: used margin) – деньги на счете, которые уже страхуют открытые позиции.

Надеть/ходить/снять шорты – открыть/держать/закрыть короткие позиции по бумаге.

Мечтающий офер – заявка на продажу, выставленная трейдером по явно завышенной цене. Вероятно, трейдер уже мечтает о том, как потратит прибыль в случае реализации этой мало-осуществимой заявке.

Папира – акции компании.

Напала краснуха, подцепил краснуху – моменты, когда большинство позиций трейдера находятся в красной зоне.

Болото – пребывание рынка в состоянии flat, длительный боковик и изменений цены почти не происходит.

Скольжение (англ.: slippage) – выполнение заявки по цене, отличной от указанной в приказе брокеру. Основные причины: низкая ликвидность, быстрый рынок и плохая работа брокера, неспособность выполнять приказы.

Яна – японская йена.

Маньяк – управляющий, консультирующий по вопросам снижения убытков и повышения рационального использования средств.

Поведение некоторых ребят-журналистов иногда не выдерживает никакой критики. Есть старое и доброе выражение: «Ради красного словца не пожалеет и отца.» То, во что превратили мой комментарий, именно такой случай.

Я не раз критиковал тех горе-экономистов, которые предлагали ради будущего экономического роста поднять налоги. Делал это публично, аргументированно, последовательно.

Однако, я не разу не опускался и не позволю себе опуститься до публичных оскорблений кого бы то ни было: от условной уборщицы до Председателя Правительства. Воспитание, извините, не позволяет. Я – экономист. Я независим. Я не сижу на «подрядах» ни у государства, ни у оппозиции. Потому могу критиковать и тех, и других тогда и так, как считаю нужным. Но использовать мое доброе имя для оскорблений не позволено никому.

Если хотите мое мнение насчет Председателя Правительства, пожалуйста: считаю его более чем компетентным, умным и профессиональным человеком. Полагаю, что российская налоговая служба под его руководством действительно стала одной из лучших налоговых служб мира. Есть с чем сравнивать, поверьте.

Я могу не соглашаться с фискальной политикой Правительства, с шагами по организации экономического подъёма. Но мое глубокое убеждение: критикуешь – предлагай. Что всегда и делаю.

Много говорилось о том, что рынок в последнее время перегрет. Более того, он волатилен, и некоторые истории ведут себя совершенно нелогично. Что важно на таком рынке? Безусловно, удача. Но, на мой взгляд, более важное значение имеют хладнокровие и фундаментальный взвешенный подход к выбору идей.

Возьмем, к примеру, производителя серебра Fresnillo (FRES LN), который в последнее время совершенно нелогично снижался против восходящего движения в котировках драгметаллов.

В сервисе BidKogan мы провели весьма качественный анализ эмитента и пришли к выводу, что в фундаментальном плане Fresnillo выглядит очень устойчиво. Именно поэтому докупали небольшие объемы во время падений. А сегодня были вознаграждены – котировки растут на 4,5%.

Это тот самый случай, когда бумага, в которую веришь и по которой проведена большая работа, иногда падает без новостей и явных причин. Это бывает на рынке. Докупая по более низкой цене, ты усредняешь позицию, а потом, когда история возвращается к росту, с удовольствием смотришь на хороший плюс, в котором позиция в итоге находится.

Или, например Veon (VEON US), который а) имеет очень сильные фундаментальные показатели; б) сильно недооценен по сравнению с аналогами и с) платит отличные дивиденды. Бумага сильно упала, и мы купили ее в BidKogan.

Да, не смогли угадать на 100% (это вообще бывает крайне редко), и акция после нашей покупки просела еще немного. Но вчера и сегодня Veon вернулся к росту, и я полагаю, это только начало.

Таких историй в последнее время масса! Следите за портфелями в BidKogan

Рынок ведет себя сегодня зачастую нелогично, и можно пытаться ловить очень интересные кейсы (только осторожнее с падающими ножами!).

Эта неделя, помимо продолжения коррекции на рынках, запомнится инвесторам еще и важным решением Совкомфлота выйти на IPO.

Созданная еще в Советском Союзе компания смогла успешно преодолеть смену модели управления государством, а также «бурные волны» разнообразных кризисов. И, благодаря усилиям менеджмента, смогла выбраться в первую пятерку среди танкерных компаний.

В последние лет 10 было очень много слухов о возможности IPO, однако именно сейчас складывается ощущение, что размещение близко и реально, как никогда. И здесь наиболее важный факт – 100%-я собственность государства.

Поясню, что я имею ввиду.

С одной стороны, размещение 100% своих «дочек» означает необходимость в деньгах, как бы ни банально это звучало. Да, времена сейчас не самые тучные, поэтому пополнять бюджет приходится в том числе и за счет подобных мероприятий.

Но, с другой стороны, есть тут еще и чисто психологический момент. Такое IPO не может не радовать опытного инвестора со стажем, который прошел огонь и воду российского рынка. И который помнит, каким он был раньше, и который знает, каким он может быть, если вернется пресловутая «парадигма капитализации». Не хотел бы забегать вперед, но, возможно, размещение «Совкомфлота» – шаг именно к этому.

Относительно самого IPO подробностей пока не так уж и много. Оценки капитализации, даже среди андеррайтеров, расходятся от $2 млрд до $5 млрд по методу DCF. По некоторым неуточненным данным, инвесторам будет предложен пакет 25% минус 1 акция.

Это значит, что на Московской бирже будет впервые за 6 лет проведено размещение госкомпании, за которое можно будет выручить $500 млн. Эти средства пойдут в первую очередь на инвестпрограмму, а именно – строительство новых судов. За предстоящие 10 лет амбициозные планы «Совкомфлота» предполагают рост объемов перевозки СПГ в 3 раза до 80 млн тонн в год.

Полагаю, если IPO все же состоится, это будет хорошим триггером для всего российского рынка. Правда, немного сомневаюсь, правильно ли выбран момент: рынки в целом перегреты, да и геополитические риски никто не отменял.

Еще один негативный момент – статус «народного» IPO. Все мы с вами хорошо помним, чем закончилась подобная история с банком ВТБ. Впрочем, на этот раз хочется верить в лучшее.

Сегодня Эльвира Набиуллина порадовала нас брошью с изображением паузы. Речь, очевидно, идет о паузе в смягчении ДКП.

Это, конечно, не остановка курса стимулирующей монетарной политики, а только пауза. Тем не менее, это знак того, что ЦБ высоко оценивает вероятность реализации геополитических рисков для России.

Вот и рубль начал резкое ослабление. За час курс доллар/рубль вырос практически на 50 копеек (или на 0,7%).

3. Ну и наконец, в канале доступна запись нашего вчерашнего разговора с Артуром Исаевым – председателем совета директоров Института стволовых клеток человека (ИСКЧ). Разговор получился действительно интересный, Артур дал ответы на самые актуальные, волнующие нас всех вопросы относительно пандемии коронавируса. Если вы пропустили трансляцию, рекомендую найти время и посмотреть этот эфир в записи.

Наиболее вероятно, что регулятор впервые с марта сделает паузу в смягчении ДКП.

На конец августа инфляция составила 3,6% (г/г), при таргете 4%. В первую неделю сентября рост цен не наблюдался, а с 8 по 14 сентября цены снизились на 0,06% к предыдущей неделе.

На мой взгляд, это не приведет к снижению ставки. Вот наиболее релевантные причины, почему ЦБ будет осторожен и оставит ключевую ставку на прежнем уровне.

1. Стимулирующая ДКП – это когда ставка ниже нейтрального значения. Ключевая ставка сейчас составляет 4,25%, при нейтральной ставке 5-6%. То есть оставить ставку на месте – это продолжение стимулирования экономики. Эльвира Набиуллина на сегодняшней пресс-конференции наверняка это упомянет в качестве сигнала, что ЦБ продолжает стимулирующую ДКП.

2. За август цены снизились на 0,04%. За аналогичный месяц предыдущего года темп падения цен был более значимым и составил 0,24%. Это также станет аргументом к паузе в смягчении политики. Хотя, конечно, тот факт, что цены падают, несмотря на отложенный спрос, не особо радует.

3. С момента прошлого снижения ставки произошло два события, которые могут спровоцировать введение новых санкций против России: ситуация в Белоруссии и отравление Навального. Снижение ставки в таких условиях усугубит валютные риски. Да и страновая риск-премия с начала августа явно выросла.

4. Центробанки других развивающихся стран остановили снижение ставок, некоторые даже заявляют, что смягчение ДКП прекратится. Это дает Банку России больше пространства для аналогичных мер.

Более интересны сигналы Банка России о будущей монетарной политике. Однако, как мне кажется, ничего нового и тут сказано не будет. Причина этому та же – неопределенность (в частности, геополитическая).

Не думаю, что наш ЦБ поменяет риторику в отношении пространства для дальнейшего монетарного стимулирования. Фразы из серии «мы будем рассматривать дальнейшее снижение ставки в будущем» все еще будут сказаны. Прекращение снижения ставки и так достаточно резкий сигнал, вряд ли он будет усугубляться риторикой о возможном завершении цикла стимулирующей ДКП и дальнейшем росте ставки.

Если говорить о практических выводах, то, думаю, что риторика регулятора, скорее всего, не скажется на ценах ОФЗ и изменений в кривой доходности ждать не стоит.

Рынок в очередной раз заставил всех поволноваться.

Мне нравятся комментарии и статьи по этому поводу. Например, вот этот материал.

Оказывается, во всем виноват Пауэлл, который всех разочаровал. А ничего, что руководитель ФРС и так дал рынкам все, что можно и что нельзя? А чего они, эти рынки, такие неблагодарные? С чего драгметаллы несколько просели? С чего акции снизились? С чего доллар немного укрепился, а все дружно испугались?

В личку получил огромное количество посланий формата «Шеф, все пропало».

Друзья! Говорил и еще раз повторяю: в ближайшие месяцы мы с вами будем наблюдать повышенную волатильность.

Основная причина – в том, что рынки очень сильно перегреты. Большинство управляющих активами хорошо заработали и мечтают так или иначе выйти в кэш. Поэтому каждый раз, когда рынки будут улетать вверх, будут находиться желающие (опять же, неплохо заработавшие ранее) пофиксироваться. Это нормально. С другой стороны, огромный вал ликвидности не позволяет рынкам сильно упасть. И каждый раз, когда есть ощущение, что все пропало, находятся свежие деньги очередных Робин Гудов, которые стремятся купить подешевевшие бумаги.

Как долго это будет продолжаться? Трудно сказать. Скорее всего, в какой-то момент времени силы Робин Гудов иссякнут. Но постоянный приток ликвидности не будет давать возможность сильно падать: 2-3-4% упадёт, и выкупят. Потом снова управляющие будут продавать.

Причина в том, что впереди выборы. Это очень непонятный фактор. Более того: политика Байдена и его идеи по повышению налогов очень нервируют и избирателей, и инвесторов. С другой стороны, никто не понимает, что будет. Очевидно, что при Байдене, как и при Трампе, печать денег продолжится. Демократы будут с тем же остервенением печатать деньги, что и республиканцы. Разница в нюансах.

Полагаю, нас ждёт ощутимая волатильность, к ней надо быть готовым.

Не теряем голову и внимательно следим за всеми маячками. Обратите внимание на доллар/евро: европейская валюта не собирается падать относительно доллара. А это значит, что тотальный RISK OFF не наступил. Все более-менее стабильно.

Колебания, да, будут. Возможно, их размах увеличится. Вполне возможно, накануне 3 ноября амплитуда будет все больше. На то и есть инструменты, страхующие волатильность.

Не боимся, но будем готовы к волатильности. Она сейчас неизбежна.

Если «погода на рынках» начнёт меняться, сразу об этом напишу.

Напомню: покупал их до начала кризиса, еще в прошлом году, в октябре. Бонды сильно проседали на пике пандемии, их можно было купить по 70% от номинала и сумасшедшей двузначной доходности в долларах. Кому это удалось – получился прекрасный инвестиционный «кейс». После выплаты сентябрьского купона, облигации «выстрелили» до 98% от номинала.

Я продал чуть выше цены покупки; получилось около 6% в абсолютном выражении – не в обиде.

Причина продажи бумаги: не вижу дальнейшего «апсайда» – погашение уже в марте 2021. А вот в случае второй волны, даже локальной, и вновь закрытых магазинов, движение вниз по облигациям Gamestop может вполне случиться.

Что происходит? Почему снижаются? Почему цены на апрельских минимумах?

Читатели спрашивают про акции Вымпелкома (VEON US).

Напомню: Вымпелком – один из крупнейших сотовых операторов; в России работает под брендом Beeline.

Рассмотрим текущее финансовое положение компании. На 30.06.2020 годовая выручка составила $8,5 млрд., EBITDA – $3,8 млрд., чистая прибыль – $472 млн. Таким образом, рентабельность по EBITDA – 44,7% и 5,5% – по чистой прибыли. С долгами проблем нет. По сравнению с прошлым годом, чистая прибыль и свободный денежный поток сократились на 40%. При этом денежный поток в плюсе – $751 млн. Достаточно сильные показатели, хотя, может быть, хуже ожиданий, ведь бизнес телекомов – один из наименее пострадавших в период кризиса.

Тем не менее, Вымпелком отменил дивиденды – это достаточно сильно разочаровало инвесторов. Наверное, на чистой прибыли сказались последствия скандала в Киргизии.

Свободный денежный поток, по итогам 2020 года, прогнозируют на уровне $210 млн; но уже в 2021 ожидают его увеличения более чем в 3 раза – до $686 млн. Я думаю, компания непременно вернется к выплате хороших дивидендов.

По EV/EBITDA Вымпелком сейчас торгуется на уровне 3,17 – это экстремально дешево. Это, на мой взгляд, аномалия.

Акции компании держу в одном из портфелей сервиса по подписке BidKogan и расставаться с ними не собираюсь.