В рамках ответов на вопросы читателей, прокомментирую привлекательность суверенных еврооблигаций России с погашением в 2030-м году. RUS-30 (XS0114288789).

Купонный доход по выпуску, действительно, весьма интересен – на уровне свыше 7% годовых. Но не забывайте, что доходность к погашению по текущей цене будет меньше 2% годовых.

Пока обязательства России относятся к классу высоконадежных активов с минимальным риском. Конечно, если вы не будете держать выпуск до погашения, возможно, удастся получить большую доходность, при выходе из бумаги через год-два. Но что будет с процентными ставками в долгосрочном горизонте, не может сказать никто. Также, возможно, цена выпуска снизится, если риски России будут переоценены в худшую сторону. Последнее вполне вероятно.

В любом случае, сейчас на рынке есть более интересные возможности.

Как только стало очевидно, что даже такие гигантские свеженапечатанные средства пока не в силах разогнать инфляцию в долларе, начались весьма любопытные события на рынке бондов. Имею в виду бондов, номинированных в USD.

Кривая доходности, которая за несколько месяцев до наступления всемирной встряски нам четко все предсказывала и носила ярко выраженный инверсный характер, сегодня выглядит абсолютно иначе.

Короткие выпуски (до 5 лет) надежных компаний сегодня дают небольшую доходность – 2-4% годовых. Дальние (с погашением через лет 10 и более) можно найти и с 5-6%, иногда и более высокой, доходностью. Все по классике.

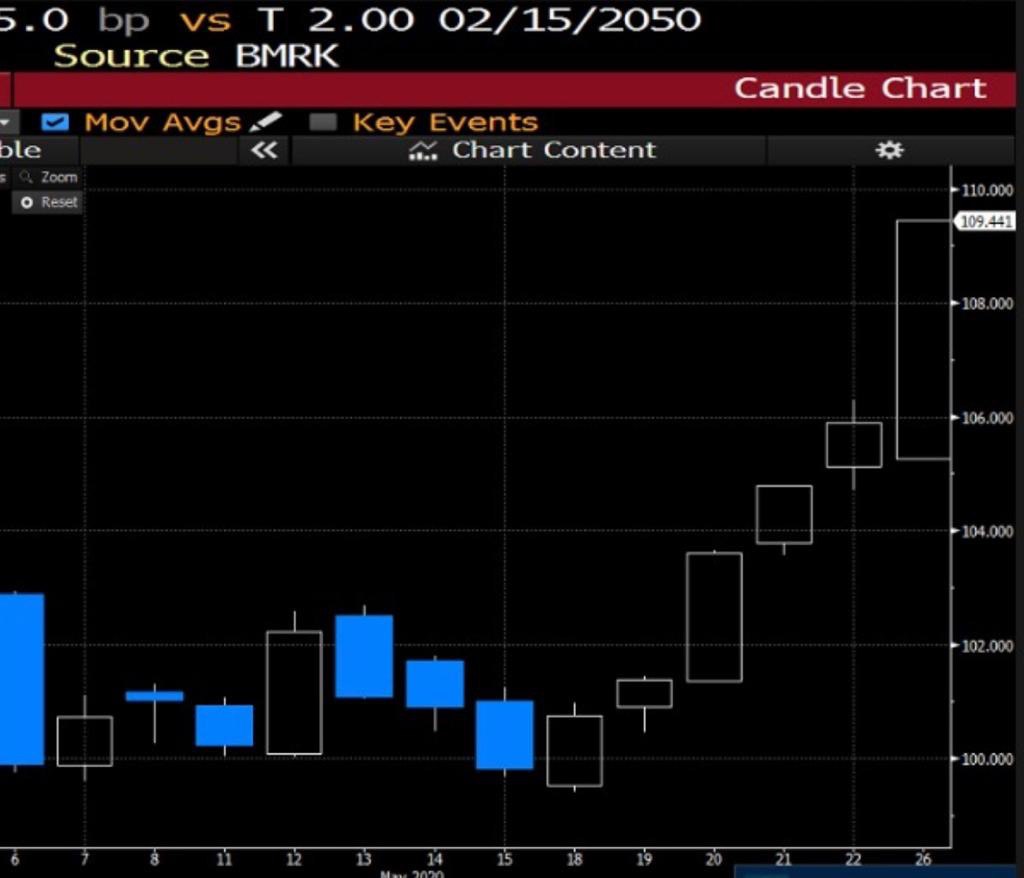

Неоднократно обращал внимание: скоро начнётся мощный рост цен на дальние выпуски качественных эмитентов. Так оно и произошло. В качестве примера – свеженапечатанные облигации Boeingс погашением в 2050 году. Купон там аж 5,8%. Вкусно. Неделю назад эти очаровательные бумажки стоили около 100% от номинала. Сегодня уже 109,4%! Миленько, учитывая, что бонды эти тридцатилетние, и сегодня их доходность по-прежнему более чем атрактивна. Полагаю, что достаточно быстро и до 115-118% допрыгать могут. При всех очевидных рисках.

Так, наш бондовый сертификат, куда мы докупили некоторое количество такого рода хороших историй, стремительно восстанавливается на фоне спроса почти во всех сегментах долгового рынка. Но, прежде всего, по «дальним бумагам». Цена сертификата достигла 95% от номинала. Месяц назад обращал внимание на удачное время для входа: в конце апреля сертификат можно было приобрести по 89%. Рост за месяц составил внушительные 7%. Для облигационного портфеля – не слабо. Потенциал дальнейшего движения вверх, как мне видится, сохраняется весьма высокий.

Мое мнение:ралли по качественным эмитентам только начинается. Не забываем, что бенчмарк – практически ноль! И чем дальше будет ощущение, что инфляция – как Герман в полуночи (ее все нет и нет), тем сильнее увеличится спрос на бонды качественных эмитентов, которые сегодня можно найти по весьма привлекательной доходности.

Пока писал заметку, наткнулся на статью на эту же тему. Рекомендую внимательно прочитать. Если авторы статьи не ошибаются, шанс на то, что бондовый сертификат к концу года будет стоить не менее 110%, достаточно высок.

Еще один интересный вывод. Теперь понятно, почему цена на золото в последнее время стала корректироваться. Большие деньги стали перетекать с рынка золота на рынок дальних евробондов. Все логично: ждем инфляцию активов – бежим в супермаркет за золотом. Не ждем, или ждем незначительную – покупаем дальние доходные евробонды.

Но золото пока попридержу. Думаю, после коррекции пойдет дальше. А куда оно денется, родимое?

Ранее рассматривал потребительский сектор США, за исключением фуд-ритейла, в рамках стратегии агрессивного восстановительного портфеля акций.

Компании офф-лайн ритейла оказались одними из наиболее пострадавших в ходе кризиса, их акции – под серьезным давлением. C другой стороны, там появились и серьезные «апсайды» для восстановления цен. Сегодня поговорим об этих же компаниях с точки зрения облигаций.

Здесь мы видим весьма привлекательные доходности. Например, Macy`s предлагает от 12% до 16% годовых в зависимости от дюрации, Bed Bath & Beoynd – около 14% годовых, L Brands – от 9% до 13% годовых, Michael Kors – около 9%, Gap – «всего лишь» 7-8%.

Что можно сказать про риски? Они очень сильно отличаются в зависимости от компании, что и отражает различная доходность по их облигациям. Сразу скажу, что получить без рисков больше 10% годовых точно не получится. И здесь необходим тщательный анализ каждого отдельного «кейса».

«Первый звоночек» уже прозвучал. J. C. Penney объявила на днях о банкротстве. Большая часть их выпусков облигации стоят менее 10% от номинала, и вовсе не факт, что держатели получат даже эту часть номинальной стоимости.

В ближайшее время обязательно вернусь к теме долгов американского ритейла; рассмотрим идеи с приемлемыми рисками.

Разбираемся, почему богатейший инвестор мира принимает те или иные решения, и стоит ли нам с вами слепо повторять его действия в надежде заработать.

Для тех, кто в канале не так давно, напоминаю о своём на тему «Баффетом не рождаются: как им стать и инвестировать правильно». Подробно говорили о том, как выбрать подходящую вам инвестиционную стратегию, не потерять первоначальный депозит, начать зарабатывать и остаться в деле инвестиций действительно надолго.

Дорогой Игорь Иванович! Вы хотите сделать что-то типа народного IPO? (Или как иначе трактовать слова руководителя ВЭБа?) Создадим паевые фонды, которые соберут у народа деньги. Народ – вдруг! – осознает себя истинным партнером Газпрома, и будет счастлив, считая себя акционером такого шикарного проекта.

Будет воплощен в жизнь великий лозунг: «Человек проходит как хозяин, необьятной….» Усть-Луги.

Неужели наша обожаемая власть вдруг вспомнила про институт фондового рынка? То есть спала наша родная власть, да сны смотрела про великий рост капитализации нашего рынка. Про бурлящий рынок IPO, про толпы иностранных инвесторов, метающих вложить свои кровные в наши чудо-акции, про наших граждан, вкладывающих свои кровные в отечественные акции, облигации и прочую рыночную атрибутику.

Игорь Иванович! Если интересно, могу дать замечательный рецепт, как можно привлечь акционеров в новый проект.

1. Давайте вспомним о том, что есть такая штука – инвестиционный климат называется. Итак, этот самый климат подразумевает, что инвестор – главный человек. А все только и делают, что придумывают, как бы ему хорошо было. Права его чтут и уважают. Как иначе? Он же миноритарный акционер. Основа основ. 2. Есть Регулятор, который ценные бумажки, например, паи тех фондов, что вы запустить хотите, для банков и прочих там профучастников вдруг берет, да и с коэффициентом 1 учитывает в составе Собственных Средств. А банкам разрешает резервы на них не создавать. И вообще, разрешает акции всякие учитывать в составе собственных средств с тем же коэффициентом. И заявляет наш обожаемый Регулятор, что капитализация рынка – это сегодня один из важнейших приоритетов. 3. Еще есть такая штука – суды. Так они, родимые, все как один (и даже Великий Басманный) выносят судебные решения всегда в пользу миноритариев, ежели кто обидеть норовит. Кстати, хороший пример. Газпром все судится вроде как с миноритариями дочек своих. Я уж и не помню, чего он там судится. Но, вроде, успешно. Светлой такой дорогой пока идут ребята, «куда подальше» она называется. Впрочем, как и остальные, кто с великими нашими судиться решил. Вам не жутко? Представляете толпы миноритариев, что начинают суды у компаний разных выигрывать? 4. Ой, столько всего интересного начинается. «Докторам» всяким вдруг строго-настрого запретят посещать с дружескими визитами компании всякие. А вдруг, понимаешь ли, на капитализации этих компаний плохо скажется! Права Васи, опять же, нарушатся. А права Васи, это, как известно, святое. Смотри п. 1.

Дорогой Игорь Иванович! У нас возможно все. И даже денежки народные на финансирование великих строек привлечь. Только вы уж там порадейте, кормилец: пусть ребята кардинально изменят инвестиционный климат!

Что, не хотят пока? И как мы с вами средства привлечем?

Вопрос про реальную инфляцию вообще очень щекотливый, этой темы я касался не раз. Точно определить ее крайне затруднительно для рядового потребителя. Все мы понимаем, что это не 3% в год, о которых говорит Росстат, например, за 2019 год.

В расчет Росстата входит очень много товаров, которые не интересуют массового потребителя, а наиболее важное – продуктовая корзина – занимает далеко не «решающую» долю в итоговом индексе роста цен. Но нам нужно от чего-то отталкиваться. Допустим, для товаров первой необходимости она как минимум в два раза выше, т.е. примерно 6%. Для многих людей в России, увы, на товары первой необходимости уходит львиная часть доходов.

Если вы хотите получать стабильный доход, то речь идет, скорее всего, об облигациях. По 7-10% годовых к погашению или оферте есть достаточно неплохой выбор на рынке. При этом, если мы говорим о 7% годовых с небольшим, то можно найти выпуски почти с квази-суверенным кредитным качеством. Например, ТрансКомплектХолдинг АО Б-П1. Если вас интересует доходность повыше – 9-10% годовых, придется иметь дело со вторым эшелоном. Тут есть определенные риски, но в целом это достаточно надежные эмитенты, например, Новотранс или торговая сеть О`Кей.

Давно не упоминал в канале компанию Eurasia Mining (EUA LN).

Напомню, это производитель палладия с активами в РФ. Торги акциями на Лондонской бирже были приостановлены в начале февраля в связи с грядущими важными корпоративными событиями.

Что это за события? Вероятно, переговоры с возможными инвесторами. Более того, по некоторым данным, переговоры продолжаются и, вполне возможно, скоро мы узнаем об их итогах.

Тем временем, компания продолжает развивать бизнес. В частности, EUA получила одобрение Роснедр заявки на развитие проекта в Западном Кытлиме (одно из ключевых направлений для Eurasia). Как ожидается, мощности данного участка могут составить около 2 млн.т. руды в год, а EBITDA – около $100 млн.

Жизнь не стоит на месте, а Eurasia активно работает над увеличением стоимости активов. Напомню, не так давно компания в 1,5 млрд фунтов.

Неудивительно, что тема с возможной сделкой несколько затихла в период пандемии и жесткого карантина по всему миру. Есть надежда, что сейчас процессы активизируются. Подождём позитивных (надеюсь) новостей.

Держу акции компании в портфелях сервиса BidKogan и думаю об увеличении позиций, если акции EUA начнут вновь торговаться до объявления о сделке.

Давно мы не обращали внимания на «Транснефть», крупнейшую в мире трубопроводную компанию.

Что важно знать? Во-первых, 100% обыкновенных акций принадлежат государству. Во-вторых, привилегированные акции обращаются на МосБирже. В-третьих, это абсолютный монополист рынка: в 1 квартале 2020 г. группа транспортировала 82% всей добываемой в России нефти.

Триггеры префов «Транснефти» – Крупнейшая компания, монополист рынка. – Компания абсолютно прозрачна для инвесторов в корпоративном плане: публикует отчетность по МСФО, общается с инвесторами, проводя встречи и конференции. – Не исключаю, что негатив от падения цен на нефть уже в цене. – Дивидендная доходность на сегодняшний день составляет около 8% в рублях, что в целом неплохо.

Ключевые риски – Ухудшение операционного бизнеса на фоне сделки ОПЕК+. По прогнозам самой «Транснефти», грузооборот компании в 2020 г. может снизиться на 10-13%. – Геополитическая ситуация продолжает обостряться. «Транснефть», как госкомпания, несет повышенные риски. – Исторически сложилось, что стоимость 1 акции «Транснефти» достаточно высока: минимальный лот сегодня стоит около 131 тыс. руб. Не каждому инвестору доступен такой инструмент.

Хотел бы обратить внимание на следующий немаловажный факт. По прогнозам Bloomberg, в 2020 г. выручка компании снизится на 10%, а чистая прибыль – на 5-6%. На мой взгляд, это может происходить по двум причинам: 1) жесткий контроль над расходами (что весьма позитивно); 2) прибыль от дочерних компаний, валютной переоценки или разовых статей. Либо совокупность данных факторов.

История достаточно противоречивая. Пока не включал бумаги «Транснефти Буду следить за историей.

Происходит то, чего мы с вами, собственно говоря, и ждали

Девальвация рубля, в размере порядка 15%, не привела к усилению инфляционных ожиданий. Напротив, по словам руководителя ЦБ, «…мы на ближайшее время видим, что будут доминировать дезинфляционные факторы». Можем сделать вывод о том, что 100 b. p. снижения ставки в ближайшее время обеспечено.

Неплохо. Впрочем, это было очевидно. Народ сидит дома, проедает накопления. С чего ценам расти?

В данной ситуации вновь хочу задать вопрос: почему мы опасаемся более активно помогать экономике? Почему ЦБ в нынешних условиях не проводит более агрессивную эмиссионную деятельность?

Раз инфляция под контролем, почему нельзя значительно увеличить помощь населению?

Ранее мы слышали традиционные мантры о том, что есть риск инфляции в случае, если ЦБ напечатает лишний триллион-два, и направит их, как это делают во многих странах, на помощь населению. Ах, ну да, это уже ответственность не ЦБ, но правительства! Согласен. Хорошо, переадресую вопрос. Ребята, вам ЦБ говорит: рисков инфляции нет. Почему не увеличим помощь населению?

Чего мы боимся? Ранее говорили: разгула инфляции. Хорошо. Теперь очевидно, что этой опасности нет.

Для сохранения минимального платежеспособного спроса населения, для помощи экономике нам, на мой взгляд, просто жизненно необходимо сейчас более активно помогать населению. И не только семьям с детьми. И не только самозанятым. Всем. И, прежде всего, тем, кто работает в частном секторе.

Я уже не говорю о помощи бизнесу. Это отдельная статья. Понятно, что бизнесу предстоит в основном выкручиваться самостоятельно. Самостоятельно разбираться с тем, какие у него ОКВЭДы. Самостоятельно бегать по банкам с криками – ау, где они, ТЕ САМЫЕ льготные кредиты?! Которые Президентом обещаны.

Я говорю о раздаче денег населению, людям, которые в основном продолжают сидеть дома. Кстати, руководитель ЦБ напрямую об этом говорит.

Логика у главы ЦБ стальная: если сейчас не увеличить помощь населению, то, в итоге, массовые проблемы и невозвраты будут у банков (они, собственно говоря, уже и начались).

Денег у народа нет. Значит, кредиты перестанут обслуживаться. В итоге, беда будет уже и на улице ЦБ. Что делать? Опять массово санировать банки? Все большее количество людей будут пользоваться возможностью персонального банкротства, благо, процедуру упростили. Ну а банки…

Логично: раз инфляция замедляется, почему мы не можем более агрессивно начать наращивать эту самую помощь? Или вы думаете, что снижения ставки достаточно? Увы, нет.

Если кредит не давали под 10%, неужели теперь радостно дадут под 6%?

Мы говорим сейчас о прямых субсидиях.

Или вы считаете, раз началось смягчение карантина, то и проблема рассосалась? Нет. Не рассосалась. Народ в марте и апреле проедал минимальные сбережения. В мае ситуация усугубится.

Позавчера уже затрагивал тему криптоактивов, сегодня продолжу.

Дорогие наши законодатели!

Я вот тоже не инвестирую в криптоактивы. Хоть мой канал и называется БИТкоган. Более того, не думаю, что сегодня можно употреблять термин «инвестиция в крипту». Инвестиция – это когда ты можешь в анализе перспектив своих вложений примерно понимать, как можно рассчитать стоимость этих активов. Здесь же оценка стоимости – вопрос исключительно творческий.

Однако не это меня волнует сегодня.

Вкладывают себе люди в это дело, и вкладывают. Они же не занимаются террористической деятельностью. Не грабят, не насилуют людей.

Вы же, дорогие наши, хотели узаконить все это дело. Принять нормальный закон об обороте криптоактивов. А вместо оного собираетесь теперь принять новый, миленький такой, закон.

Нашли у человека, к примеру, криптокошелек, и пару битков там завалялось, что он, допустим, на черный день хранит. Или эфиров каких, не к ночи помянутых. Я уж про стейбл коины даже поминать в суе боюсь. То есть, теперь всем коинам и к ним примкнувшим стоять, дрожать, бояться!?

Мне, может, канал переименовывать, чтобы избежать обвинений в пропаганде всяких там коинов? Так не дождетесь. Из вредности не буду.

Любимые наши, мыслители вы наши! Может займетесь чем-то более практичным и полезным Родине? Ведь примете вы, допустим, этот «гениальный» закон. Посадите на его основании с пяток бедолаг. Оштрафуете еще с десяток-другой, получив прибыток для государства аж 20-40 миллионов рублей. И что? Государство от этого не разбогатеет.

А вот эмиграцию тысяч талантливых и предприимчивых людей вы получите. Людей, которые платят налоги – не прямые, так косвенные – и не малые. Другим людям, кстати, зарплату платящие.

Просто посчитайте, сколько потеряет страна, если даже тысяча умных и талантливых из-за этого уедут. Вместе с членами семьи – минимум 4-5 тыс. Может, из детей их новые Ландау или Королевы получились бы? Впрочем, они и получатся. Только не здесь.

А там, где додумаются, что самое главное сегодня – дерегуляция. Где этот кризис, наоборот, простимулирует провести реформы и предоставить больше свобод и возможностей бизнесу и творческим людям.

Мы с вами даже знаем, где это будет. Так что же мы ерундой-то страдаем?!

После того, как мы увидели во всей своей красе, как наша власть бизнесу замечательно помогает, как жизнь нашу МРОТами меряет, как первым делом, борясь с эпидемией, налоги поднимает, я боюсь, что и так эмиграция из страны очень резко возрастет.

Вы хотите подлить масла в огонь?! Зачем? Ребята, вам правда делать нечего?

Многие читатели обеспокоены: в текущей ситуации с развитием дистанционных форматов работы, облачных сервисов и электронного документооборота, не случится ли так, что компания за 2-3 года может стать пережитком прошлого?

Напомню, что держу акции и пока весьма доволен результатами по позиции.

Если Xerox у вас ассоциируется исключительно со старым копировальным аппаратом в коридоре офиса, то это не совсем верно. Хотя, конечно, компания производит и «ксероксы», до сих пор являясь лидером в этой отрасли. Кроме копировальной техники, производитель предлагает целые комплексные софтверные решения для офисов. И, конечно, не забывайте про новое направление 3D-печати.

Также компания до кризиса была очень активна на рынке M&A. В частности, было сделано предложение о покупке для Hewlett Packard. Это является предпосылкой хорошего финансового состояния. И, действительно, видим запас денежных средств в размере $2,6 млрд., Долг к EBITDA – значительно менее 2 на конец 2019 года. Свободный денежный поток свыше $1 млрд. в прошлом году. Конечно, в 2020 ожидается снижение показателей, но весьма умеренное. По прогнозам, Xerox потеряет около 17% выручки, но останется при положительном свободном денежном потоке в размере $800 млн.; очень неплохо для кризисного года.

Я бы явно не торопился «класть Xerox в дальний ящик» инвестиционных идей.

Плечо – отношение общей суммы портфеля к собственным деньгам трейдера, финансовый рычаг или леверидж.

Плечевик – трейдер, торгующий на заёмные средства, относится к наиболее рискующим участникам торгов.

Стопиться – закрываться по стопам. «Полагаю, сейчас опасно вставать в шорт, т.к. открыто много шортов. Когда цены уйдут вверх, шортисты начнут крыться. Нет ничего хуже стопящегося шортиста».

Генерация сигнала – получение сигнала (определенного параметра), который указывает на то, какую операцию надо совершать на бирже: покупать или продавать, и по какой цене.

Рейн-мейкер – человек, приносящий брокеру бизнес (клиентов). Рейн-мейкеры, как правило, имеют большие комиссии и премиальные вознаграждения. Также можно классифицировать сотрудников брокерской компании на: – лось-мейкеров – каждый из нас время от времени отличается «умом и сообразительностью»; – профит-мейкеров и дилл-мейкеров – на них держится весь бизнес; – трабл-мейкеров – куда уж без них, без них будет скучно :wink:.

Отрыв – резкое ускорение восходящего движения цены бумаги. «Петрович, посмотри как «экологи» в отрыв ушли».

Отсечка – цена отсечения аукциона по первичному размещению облигаций.

Держать покупку – стоять в длинной позиции. «Что делаешь? Держу покупку, потому что уверен в бумаге!»

Держать продажу – стоять в короткой позиции. «Что делаешь? Верю в разворот, потому и держу».

Испарение фьючерса – исполнение фьючерса.

Купить в яме – купить в локальном минимуме цен.

Моросящий бид (оффер) – заявка на покупку (продажу), выставленная нерешительным игроком. Он то ставит, то снимает её – моросит.

Линейка – набор акций, портфель ценных бумаг. Набрать линейку – купить набор акций, сформировать портфель.

Перекупленность (overbought) – состояние торгов, при котором цены сильно завышены, вероятно их скорое снижение.

Перепроданность (oversold) – состояние торгов, при котором цены сильно занижены, вероятно их скорое повышение.

Скользящий стоп (Trailing Stop-Loss) – используется для защиты капитала от косвенных убытков, связанных с «испарением» прибыли. Скользящий стоп позволяет прибыли расти, но ограничивает ее «испарение» на определенном уровне. Применяется для управления прибылью портфеля.

Баровый график (bar chart) – график отображения движения цены, в котором каждый ценовой отрезок представлен в виде бара (bar) – визуального представления цены открытия, закрытия, минимальной и максимальной цены за период.

Конвергенция, схождение (convergence) – схождение графика цены, направленного вниз, и осциллятора, направленного вверх. Указывает на ослабление нисходящей тенденции.

Японские свечи, свечной график (candlestick chart) – способ отображения графика цены, в котором видны цены открытия (open) и закрытия (close) периода, его максимальные (high) и минимальные (low) цены. Для удобства восприятия и быстрого определения тенденции свечи окрашены в разные цвета в зависимости от направления движения цен.

В пресс-релизе, правда, речь идёт о миллиарде в кассе. Типа, мы молодцы, просто коварный враг Covid-19 застал врасплох.

Ничего, что долгов на 20 миллиардов? Ничего, что компания из года в год залезала в новые долги и генерила ежегодные убытки? Причем убытки, измеряемые не сотнями тысяч, но сотнями миллионов долларов. Компания была обречена.

И когда в своем заявлении она говорит о том, что: «… В зависимости от продолжительности кризиса, вызванного COVID-19, и его влияния на доходы, компания может изыскивать доступ к дополнительным денежным средствам, в том числе посредством новых займов, в ходе реорганизации», хочется рыдать. Ох уж эти пресс-релизы!

То есть мы сейчас немножко реструктуризируемся, чуток побанкротимся, потом найдем деньги и воспрянем из пепла. И старенький Hertz станет новеньким. Реструктуризированным. С новыми акционерами.

А старые …. ну, извините. Проститесь, ребята, с деньгами. Тяжела ваша доля, акционерская. Хотя есть свои плюсы. Не будет ситуации как с нефтью, когда было необходимо еще и доплатить за право обладания. В нефти – фьючерсами. В истории с акциями – долги заплатить. Тем, кто долги держит.

Вот ежели бы старенький Hertz жил в РФ и назывался не арендно-лизинговым бизнесом, а, к примеру, банком, тут был бы такой простор для творчества. В плане «оценки действий акционеров на предмет наличия в их действиях…» и так далее. Короче, старая добрая 210.

На «загнивающем» Западе – все по- доброму. Всем все простится.

Хочется надеяться, что обновлённая компания (случись ей восстать из пепла), не только очистится от долгов, но и сменит менеджмент. К чему на новом корабле старые рулевые?

Наш эко-сертификат вырос за неделю сразу на 7%: с 81,43% до 87,20%.

До полного восстановления к декабрьским ценам осталось расти около 15%. Всего лишь! Учитывая, что просадка в отрасли медицинских компаний этого сегмента была гораздо более значительной в ходе кризиса. Этого удалось добиться благодаря активному управлению и присутствию в сертификате денежных инструментов, которые позволили не допустить серьезного снижения.

В секторе экологов наблюдается нешуточное оживление. На неделе увеличивал позицию в целевых активах сертификата. В частности, докупал Aphria.

Сложно сказать, сколько продлится эта волна интереса к отрасли, но текущий спрос показывает, что в долгосрочном горизонте потенциал может быть очень значительным. И купить по текущим ценам сертификат уже может не получиться.

Судя по последним новостям, Hertz (HTZ US) никак не может достичь договоренности с кредиторами по реструктуризации долга. До пятницы включительно компания должна осуществить выплаты по лизингу на уровне $400 млн.

Какие тут есть варианты? Первый, и, на мой взгляд, наиболее приемлемый для Hertz – продолжать переговоры с кредиторами и любым способом добиться реструктуризации.

Второй, очевидно – банкротство. С одной стороны, это невыгодно акционерам Hertz, с другой, – подходящий вариант для кредиторов. Ведь в этом случае компания будет распродавать активы и потом этими деньгами расплачиваться.

Хочется верить, что компания будет бороться до конца, хотя переговоры, судя по всему, очень и очень тяжелые.

В последнее время от читателей поступает масса вопросов об американской компании Moderna (MRNA US). Основание – новость о том, что компания успешно завершила первую фазу клинических испытаний вакцины от коронавируса.

Котировки акций MRNA за последний месяц почти удвоились, правда, недавно откатились назад. Полагаю, это было вызвано высокой долей спекулятивной составляющей в стремительном движении акций наверх.

Мы в последнее время видели много новостей о создании вакцины, ее испытаниях и т.д. Многие действительно начинали верить, что чудо-эликсир, который спасет мир от вируса и карантина, найден. Однако затем, как правило, выяснялось, что все это – где-то рядом с истиной, и не совсем так. Появлялся целый ряд оговорок, касающихся и сроков создания вакцины, и ее эффективности, стоимости, и того, хватит ли на всех первоначально изготовленного количества.

Мне очень хочется верить, что на этот раз Moderna изобрела действительно что-то более реальное, чем предшественники. Вместе с тем, не будем забывать, что создание вакцины – вещь крайне сложная и долговременная, которая происходит строго в рамках определенных протоколов.

Фазы клинических испытаний могут занять от полугода до года, и это при удачном раскладе. Поэтому судить о результатах работы Moderna более предметно мы сможем, скорее всего, не ранее, чем зимой.

Идея с акциями Moderna мне кажется очень спекулятивной. Особенно с учетом того, что сегодня бумага выглядит сильно перекупленной. Выручка компании в 2020 г. ожидается на уровне $100 млн, а капитализация сегодня составляет $26 млрд. Соответственно, мультипликатор P/E безумно высок – 260х.

С другой стороны, если дело будет продвигаться по позитивному для компании сценарию, дальнейший рост исключать нельзя. Вместе с тем, и риски перекупленности, а также высокой доли спекулятивной составляющей в текущей стоимости акций, очень велики.

Впрочем, если вы готовы взять такие риски на себя – почему нет? Кто не рискует – тот не пьет шампанского Пока ее покупать не намерен, имеются на мой взгляд, более интересные идеи.

У меня лишь один вопрос: вы уверены, что именно сейчас все это очень актуально?

Подход, обозначенный Президентом в послании сразу после известий об эпидемии: поднятие налогов. Это, несомненно, наиболее «горящий» вопрос. Потом, правда, сообразили, что начать нужно с помощи экономике. Также и тут.

Может, отложим борьбу за «чистоту идей» на потом? И сейчас сосредоточимся на помощи бизнесу и людям?

Бизнесмены, понимая, что им не помогают, а лишь ищут поводы «поймать за углом» и оштрафовать, будут массово сворачивать бизнес и уезжать. А это, на минуточку, и работодатели, и плательщики налогов…

Друзья! Меньше читайте на ночь коммунистических газет и пейте касторку

На фоне нынешнего обострения болезней нервов и воспаления мечтательных желез, у значительной части населения этой маленькой и хрупкой планеты, у все большего количества товарищей, возникает непреодолимое желание с умным видом нести в массы полный бред.

В принципе, ничего неожиданного. Великий Укротитель Твиттера и Большой Друг Открытого Неба, подсказал нам всем путь в бессмертие. Для этого необходимо «творить хайп» на ежедневной основе. Как говорится, ни дня без хайпа.

Инициатива Великого и Ужасного с радостью поддержана на местах.

У меня порой тоже возникает непреодолимое желание написать что-нибудь типа: – Правительство, на фоне борьбы с вирусом и его последствиями, собирается рассмотреть мероприятия по девальвации монгольского тугрика на 800%. – Миру угрожает инфляция, поэтому предлагаю начать инвестировать в участки поверхности Луны. – Для сдерживания инфляции, финансовые власти продумывают варианты запрета инвестиций в акции Amazon и Tesla.

Ну а дальше по принципу, гениально сформулированном в старом анекдоте про выборы главного раввина в городе Бердичеве: «Я тут сказал… а вы думайте».

Друзья! Не хочу тратить время и доказывать, что товарищ, на которого ссылается автор заметки, несет чушь. Жалко времени.

Полагаю, что причины для укрепления рубля носят временный характер. Более того, на текущих уровнях, по моему мнению, очень неплохая точка возможного входа.

Хотел бы пояснить сказанное.

Друзья. Да, рубль укрепился несколько сильнее, чем я ожидал (колебания внутри диапазона 72/75). А в какой-то момент рубль «решил» еще укрепиться. Причина проста: ряд компаний достаточно мощно продают валюту для подготовки выплат неплохих дивидендов.

Как дополнительное: – Укрепляются цены на нефть. – Сезонный фактор плюс карантин. Спрос на импорт еще не вырос. – Мировые рынки на удивление чувствуют себя устойчиво. – Укрепляются валюты развивающихся стран. Так, наиболее пострадавший бразильский реал от своих минимальных значений укрепился уже более чем на 3%. Рубль – в общем тренде. – Ожидания резкого снижения по ставке ЦБ притягивает инвесторов на рынок российского внутреннего долга. Плюс не забываем: есть еще очень много вполне устойчивых корпоратов с вполне аппетитными доходностями. – Были некоторые ожидания, что можно ждать изменений в бюджетном правиле. – И, наконец, до конца месяца у нас еще налоговый период.

Полагаю, что скоро все эти факторы начнут снижать свое значение.

И сезонный фактор, по мере нашего вхождения в лето, заканчивается. И размер ФНБ уже не выглядит столь увесистым для гарантии стабильности. Да и бюджетное правило, как выясняется, никто отменять не собирается.

Можно привести еще много причин, чтобы обосновать мою позицию: рубль, очевидно, достаточно скоро начнет потихоньку слабеть. Для начала вернется в свой «законный» диапазон (72-75). Далее, по моему мнению, опять же, не торопясь, постарается выйти из этого диапазона наверх.

Ещё раз хочу обратить внимание: 85-90 пока не жду. Пока.