Поступил вопрос от подписчика, касающийся компаний, предоставляющих сервисные услуги для туристов.

Речь, в частности, идет о Booking.com (BKNG US), TripAdvisor (TRIP US) и Expedia (EXPE US).

Акции сильно просели на фоне карантинных мер и закрытия границ; не пора ли сейчас обратить на них внимание?

Да, действительно, туристический бизнес сегодня – одно из тех направлений, которое несет наибольшие потери. Котировки бумаг этих трех компаний по сравнению с январскими уровнями потеряли очень много, порядка 40%, и восстанавливаться пока не спешат.

У меня двоякие ощущения. С одной стороны, эти бизнесы очень зависимы, и они, скорее всего, будут восстанавливаться в последнюю очередь. Первыми, на мой взгляд, начнут постепенно приходить в себя авиакомпании (те, которые не обанкротятся) и отельные сети. До восстановления упомянутых компаний еще очень и очень далеко.

Взгляните на прогноз финансовых показателей Booking.com, TripAdvisor и Expedia. В 2020 г., согласно информации Bloomberg, там ожидается – ни много ни мало – драматическое снижение. Двукратное падение выручки, еще более серьезное – EBITDA и чистой прибыли.

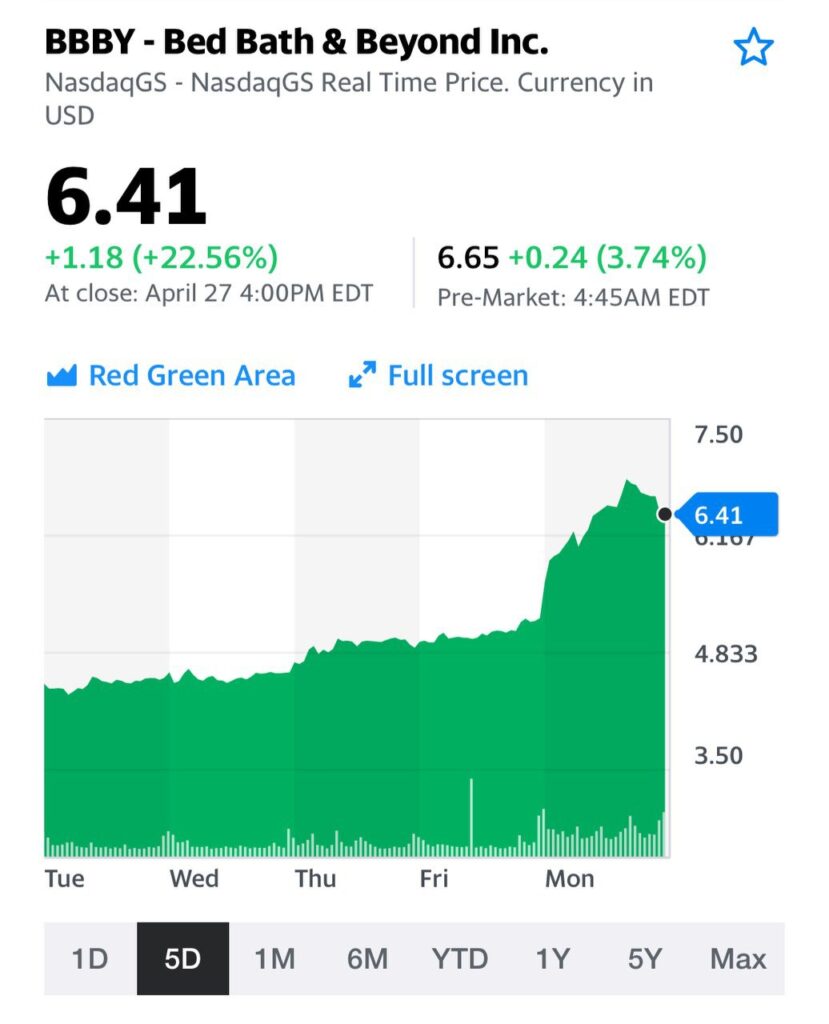

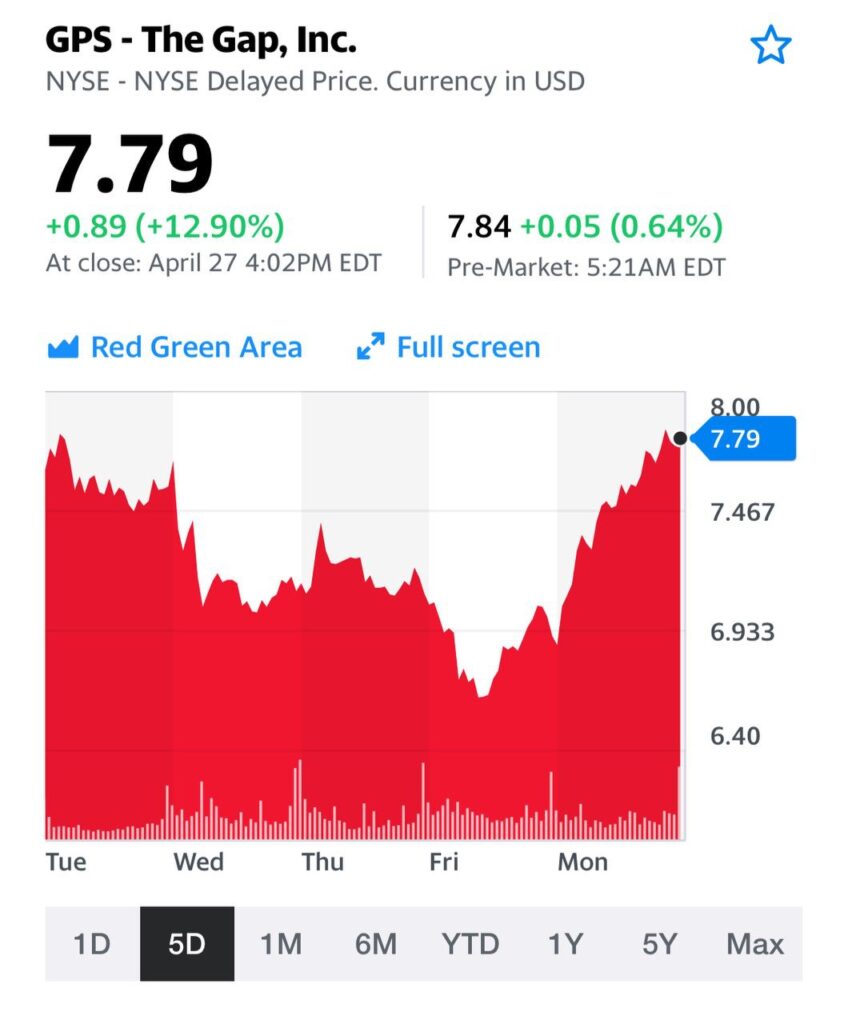

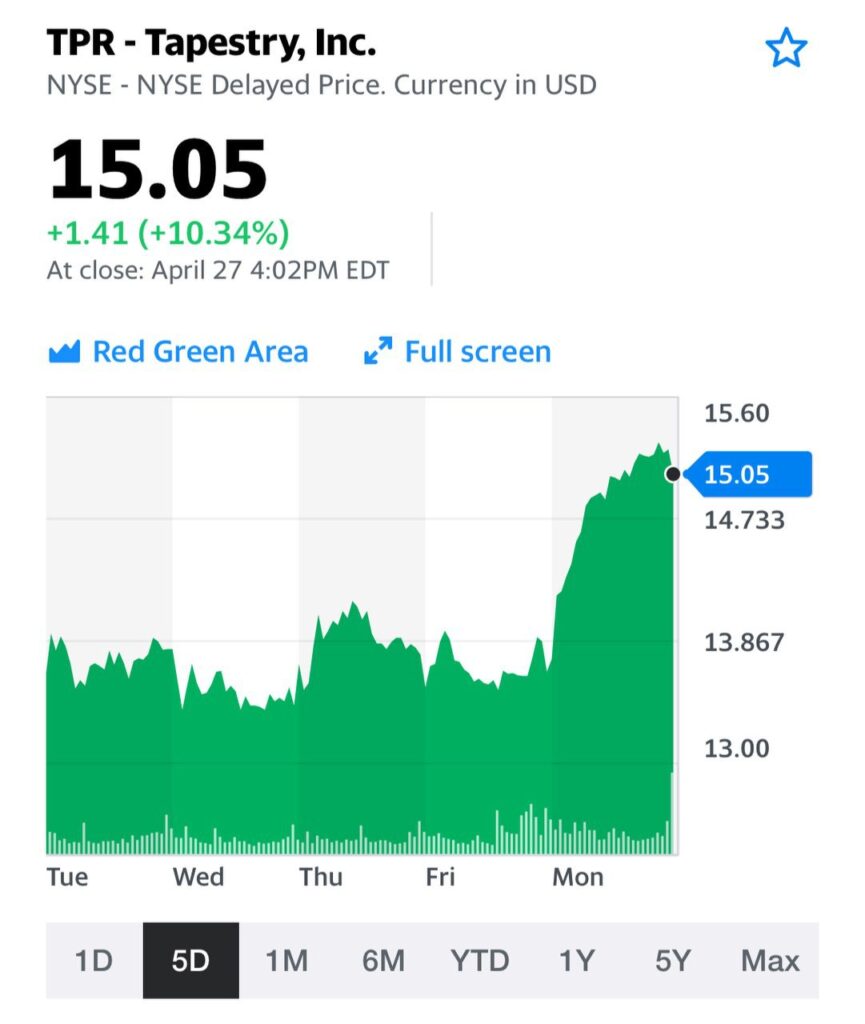

Кроме традиционных новостей по распространению коронавируса и рынку нефти, на американском рынке вчера было еще одно примечательное событие. Резко полетели вверх акции розничных сетей, причем абсолютно из разных сегментов. Так, по итогам сессии выросли: Abercrombie & Fitch (ANF US) +16,56%, Gap (GPS US) 12.90%, Tapestry (TPR US) +10.34% и ряд других крупных и мелких ритейлеров. А Bed Bath & Beyond (BBBY US), который является одним из лидеров по продажам товаров для ремонта, вообще взлетел на 22.56%. Последний и стал основной причиной такого оживления в секторе. Bed Bath & Beyond ожидает роста он-лайн продаж в апреле на 85%. Может быть, даже у многих отраслей, непосредственно подверженных влиянию коронавируса, есть «жизнь на марсе»?

Некоторые компании держал. Все-таки они были сильно перепроданы. Ожидал, что восстановятся, хотя и не такого мощного «выстрела».

Потому что ЕЖЕДНЕВНО получаю десятки посланий следующего содержания: – Если нефть скоро будет еще дешевле, не упадет ли рубль в один прекрасный момент до 100? – Доходы бюджета на минимальном уровне. Рубль скоро «должны» отпустить. Ждем 85-90?

Особо мило выглядят следующие вопросы: – Евгений! Вы что, не в курсе? ФНБ давно разворован! Скоро рубль поддерживать будет нечем. Зачем вы «топите» за крепкий рубль!? Ведь даже ребенку известно: скоро он будет 100-120.

Вот сидишь и думаешь: что на это ответить? Что «на стреме» не стоял и как «разворовывали» ФНБ лично не наблюдал? Или то, что я «НИ ЗА ЧТО НЕ ТОПЛЮ». И уж точно в платные «соловьи» Кремля не зачислен. Видимо, бюджета на меня как раз и не хватило! Или то, что если ребёнку все известно, зачем меня спрашивать? Вот у детей и спросите!

Апофеозом «красоты» был комментарий к одному моему видео комментарию на YouTube канале. Там некий товарищ вообще заявил: зачем Когана слушать? Он – известный казнокрад! Все врет по заданию Кремля.

Так сильно самооценку и настроение мне давно не поднимали.

Спасибо, кормилицы! Уже бегу выяснять, где моя доля от «украденного из казны». Да и неплохо бы в Кремль наведаться. Может, еще какое задание дадут. Суперсекретное и повыгоднее. Уже спешу приобрести по случаю маску антивирусную, усыпанную бриллиантами А как же, вы что, не в курсе? В Кремль ведь в иной маске не пускают. Надо же как-то соответствовать почетной должности казнокрада.

Друзья! Ежели без шуток, я писал и продолжу писать то, что думаю. И очень бы не хотел, чтобы народ, паникуя, совершал глупости. Какой-то опыт торговли на рынках и работы в области финансов у меня есть. имею. Он и помогает мне принимать решения.

Я не утверждаю, что всегда прав. Да это и невозможно. Но цена на нефть уже $18,6 Brent. $10,9 – WTI. Практически даром.

А рубль на предторгах вполне стабилен. И даже если снова просядет до 75-75,5, это нельзя будет назвать катастрофой.

Что интереснее, так же стабилен и канадский доллар. А Канада также весьма зависима от цен на нефть. Если не верите, метнитесь в Альберту. Там вам пояснят.

Чудеса? Нет. Просто, очевидно, убеждённость инвесторов, что цены на нефть скоро стабилизируются. Будем надеяться и мы.

Получил интересное послание в личку. Если коротко (вопрос очень длинный), суть сводится к следующему. «Исходя из особенностей перекладки из фьючерсных контрактов по нефти американскими фондами и учитывая, что дно по нефти (минимум по нефтяным котировкам) чисто по технической причине будет достигнуто сегодня-завтра, не стоит ли сейчас «шортить» рубль?

1. Минимум ли это, или за первым дном мы получим в довесок дно второе, не может сказать никто. 2. Не проснется ли МегаДед и не сообщит ли о новых сокращениях производства? Не знает никто. Похоже, даже сам Дед. То же касается и СА. 3. На любую просадку цен на нефть ЦБ РФ отвечает новым увеличением предложения валюты. Сперва продавали по 100-150 миллионов долларов в день. В последние дни – около 250. И никто особо не задергался. Не исключаю, что продажи могут увеличить и до 300 миллионов. 4. Не забывайте, спрос на валюту в первом-втором кварталах года традиционно очень небольшой. Иначе говоря, особо некому покупать. Да и население массово не бросилось в обменники. Тем более, что этих обменников все меньше и меньше. Плюс карантин. 5. Скорее всего, в ближайшие дни еще ряд стран объявят о послаблениях в карантине. Теоретически это тоже может помочь нефтяным котировкам. 6. Обратите внимание на цены акций нефтяных компаний. На фоне стремительно падающей цены на нефть, они даже в мыслях не имеют начать снижение. Что это значит? Или инвесторы массово заблуждаются, или они верят в быстрое восстановление котировок нефти. 7. Что еще удивительнее, не падают как котировки нефтяников, так и нефтесервисных компаний. А уж эти «точно должны упасть» в такой ситуации.

Мораль. Ставить в данной ситуации на существенное падение рубля я бы не стал.

Читатели продолжают спрашивать про акции второго и третьего эшелона. По понятным причинам, в период кризиса освещаю их нечасто – много идей и информации о компаниях, «ведущих» рынки и индексы.

На днях поступил вопрос по поводу акций ТКЗКК (KRKOP) «Красный Котельщик». Что происходит в компании? Чем вызван такой аномальный рост бумаги? Попробую ответить.

Действительно, привилегированные акции ТКЗКК в апреле показали движение почти в 200%, выйдя из диапазона, в котором бумага торговалась с начала года. На сегодняшний день цена компании колеблется в районе отметки 6,5 рублей за бумагу. Существенного новостного фона не прослеживается, и такое движение можно объяснить действиями инсайдеров, а также низкой ликвидностью инструмента. Тем более, компания находится в существенной зависимости от материнской структуры. Однако, отметим два корпоративных события, о которых компания объявила в апреле. Они вряд ли оказали существенное влияние на динамику цены бумаги, но не упомянуть об этом нельзя. Первое: 7 апреля компания сообщила о вводе в эксплуатацию модернизированной термической печи, используемой в производственном процессе для термообработки трубных заготовок и нагрева листового проката перед его гибкой. Второе: 23 апреля компания сообщила о достигнутом соглашении о поставке на Сургутскую ГРЭС-1 ПАО «ОГК-2» группы из трёх подогревателей высокого давления в комплекте с быстродействующим защитным устройством. Деловые отношения между данными компаниями продолжительные и плодотворные, а данный проект, возможно, повлияет на баланс и выручку предприятия в лучшую сторону.

Какие еще могут быть причины для роста именно привилегированных акций? Возможно, у кого-то есть информация по дивидендам? Компания не выплачивала дивиденды с 2014-го года. А 9 месяцев 2019 года «Красный Котельщик» завершил с убытком, но все может быть…

Посмотрим вкратце на оценку компании по коэффициентам. Согласно последнему доступному отчёту за 9 месяцев 2019 года, компания торгуется с коэффициентом P/S равным 0,45 – это достаточно низкий уровень и весьма «дешево». По коэффициенту P/E оценку дать невозможно ввиду убыточности предприятия. EV/EBITDA находится на уровне 16,04. Данный показатель достаточно высок на фоне отрасли, и здесь компания выглядит дорого.

С учётом противоречивости показателей оценки, а также низкой ликвидности и информационной прозрачности, я бы оставался вне позиций по акциям.

Читатели спрашивают про облигации Дом.РФ, в частности, о выпуске с погашением в 2048 году.

Не нашел такого в терминале; есть выпуски с погашением в 2049 и 2050. Но это не столь важно. У Дом.РФ очень много выпусков. Это – квазисуверенный риск. Они предлагают минимальную премию по доходности к ОФЗ. Их отличительная особенность – низкая ликвидность. Большой объем был выкуплен на долгий срок крупными финансовыми институтами. По этой причине облигации Дом.РФ могут быть не лучшим выбором для частных инвесторов. В любом случае, я бы поискал более высокую доходность.

Идей на рынке очень много, для инвесторов с различным “аппетитом” к риску. Есть и более интересный по доходности и ликвидности квазисувернный риск.

Актуальные идеи всегда можно найти в сервисе по подписке BidKogan.

Ближайшие фьючерсы продолжают падать. В частности, июньский контракт WTI летит вниз на 30%, на Brent– на 10%.

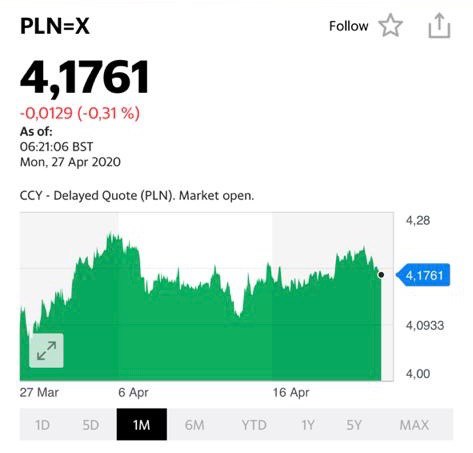

Как себя чувствует при этом российский рубль? Стоит как скала. С утра котировки рубля относительно доллара США практически не изменились, в моменте за 1 USD просят около 74,5 руб.

Причина такого поведения рубля весьма банальна: Минфин по мере снижения цен на нефть в рамках бюджетного правила увеличивает предложение валюты. Тем самым обеспечивая рублю такую устойчивость.

Если раньше Минфин продавал ежедневно примерно по $100 млн, несколько дней назад – по $200 млн, то сейчас объем предложения вырос до $250 млн.

На мой взгляд, подобная тактика говорит, прежде всего, о том, что у российских монетарных властей есть необходимый запас прочности. Рубль будут отпускать очень постепенно, и только в случае продолжения падения нефти.

Пока ничего драматичного по рублю впереди не вижу. Сильно сомневаюсь, что в обозримом будущем мы увидим 80-е уровни. Да, 77-78, в случае усиления драмы на рынке нефти, вполне вероятны. Но дальше – не думаю, хотя исключать в нашей сегодняшней жизни ничего нельзя.

Читатели просят более подробно рассказать о бесконечных облигациях Россельхозбанка.

Бесконечные субординированные облигации Россельхозбанка (РСХБ-08Т1) выпущены в период не очень благоприятной конъюнктуры рынка в 2016 году. По ним установлена ставка на уровне 14,25% годовых, что сейчас кажется “заоблачным” уровнем для банка такого класса. Ведь РСХБ, по сути, квазисуверенный риск. Тогда были такие условия. Именно поэтому облигации значительно выросли в цене.

Их текущая цена – не максимум, на пике наблюдали и 135% от номинала. Не исключаю, что сейчас, в условиях исторически низкой ключевой ставки, можем достигнуть этих максимумов.

Один из основных вопросов читателей по выпуску: не будет ли ситуации, когда облигации выкупят по 100%? Да, такая вероятность существует. По облигациям есть call-опцион в 2026 году. И цена его – 100%. Будет ли РСХБ его использовать? Сейчас нельзя прогнозировать. Если бы выкуп был сегодня, конечно же, РСХБ его исполнил. Платить 14,25% держателям при текущих ставках – это очень расточительно. Какая ситуация будет в 2026? Никто не знает. В любом случае, держать с таким горизонтом не планирую.

Кстати, если вы купите сейчас и будете держать 6 лет, то доходность по цене 130% составит около 8,30%, если РСХБ выкупит у вас бумаги через 6 лет по 100,00% от номинала. Явно не худший вариант на рынке. Повторю: держать облигации настолько долго планов нет.

Также напомню читателям, что данный выпуск является субординированным. Что это означает? При определенных обстоятельствах, облигации могут быть списаны в счет капитала банка по условиям эмиссии. Полагаю, что для Россельхозбанка риск такой ситуации приближается к нулю, но все-таки он есть. Особенно если нефть будет стоить около 0.

Имеет ли смысл сегодня покупать акции компании на долгосрочную перспективу?

Друзья! Решение о том, что покупать, в конечном итоге вы принимаете сами. Я, со своей стороны, могу лишь изложить свои субъективные соображения касательно компании. Свое мнение озвучивал неоднократно, оно за последнее время принципиально не поменялось.

На мой взгляд, у компании все будет хорошо. Более того, не исключаю, что выходить из кризиса Boeing будет быстрее, чем многие. Во-первых, уже возобновляется коммерческое производство лайнеров. Во-вторых, на фоне коронавируса отошла на второй план история с 737МАХ, а за это время компания провела (и проводит) работу по устранению проблем самолета. В-третьих, поддержку финансовым показателям будет продолжать оказывать оборонный заказ правительства США.

Кроме того, на прошлой неделе вышла новость о том, что отменяется сделка по слиянию с бразильской Embraer. Расцениваю этот шаг, как правильный. Сделка бы прошла по «докарантинным» условиям и обошлась Boeing примерно в $4 млрд. На мой взгляд, сегодня это – существенная переплата за такую компанию, как Embraer. В итоге Boeing сохранил деньги, и может сосредоточиться на решении своих животрепещущих вопросов, связанных, в первую очередь, с 737МАХ.

Взгляд на Boeing у меня вполне позитивный, особенно в долгосрочной перспективе. Более того: держу бумагу. Там реакция на любое изменение ситуации, как в лучшую, так и в худшую сторону, следует незамедлительно.

В YouTube увидел очень любопытное выступление политика в австрийском бундестаге.

Эмоционально (и довольно последовательно) он разбирает и критикует действия местного правительства, приводя в пример Швецию. Вы, мол, пугали нас фотографиями трупов и графиками, перекрыли воздух, запретили выходить из дома, нормально работать. А у шведов, которые не пошли по пути тотального карантина, дела на так плохи.

Эксперимент, на который пошла Швеция, показателен для России. Может, зря были все ограничения и, как следствие, колоссальный удар по экономике? Зря остановили стройки, заперли людей по домам, ввели пропускной режим? Может, повсеместно перегнули?

Парламентарий из Австрии задаёт очень прямые, четкие и ясные вопросы правительству. Эти вопросы будут задавать люди через месяц, через два, через три везде, в том числе и у нас. Проблемы из-за карантина множатся, официальная безработица в России может вырасти в шесть раз. По трудовым мигрантам, о которых уже говорили, тоже все понятно: ситуация драматична.

Власти должны ослаблять карантин немедленно: это вопрос выживания не отдельных секторов экономики. Это вопрос жизни всех людей, занятых не только бизнесом, но и любой деятельностью вообще. Всех нас.

Интересно: у нас в Думе может состояться такой прямой разговор? Или Дума не место для дискуссий?

Началась последняя предмайская «полутрудовая» неделя. Все мы – как мышки по норкам. А вот рынки, наоборот, «гуляют» на всю Ивановскую.

Беглый взгляд на рынки валют.

Здесь все спокойно. Валюты развивающихся и особенно наиболее проблемных сегодня стран (BRL, ZAR, TRY) – на месте. Впрочем, как и валюты – «отличники боевой и политической» (CNY, INR, PLZ, CZK и др.).

Рынки акций уверенно смотрят на грядущее. Ликвидность перевешивает страхи и предсказания гуру. Фьючерсы на американские индексы в плюсах более чем на процент. Страх совсем потеряли, ироды.

Золото немного вниз, но не смертельно: 1722. Колебания на одних и тех же, за последние дни, уровнях (1717-1740). Хотя этот драгметалл немного беспокоит: сила движения вверх начинает иссякать. Впрочем, об этом отдельный разговор.

Коммодитиз – строго вверх: и медь, и никель, и другие металлы, и продовольствие.

Что новенького? Да только одно.(Хотя что тут новенького? Все в тренде.)

Цены на нефть. Или, точнее, цены на ближайшие фьючерсные контракты. Brent (майский контракт, завершающийся 30 апреля) минус 4%($21), WTI – минус 10%($15). Впрочем, такие колебания сегодня – сущая мелочь. Однако, опасаюсь, что здесь движение вниз может ещё усилиться. Зря, что ли, сигналы из космоса трубят (вместе со всеми) о переполненности свободных резервуаров?

Меня порадовал вопрос одного из подписчиков: «А если бы у нас в стране тоже снизили цены на бензин, рублей хотя бы на 5, гипотетически, люди могли бы кто сколько затарить его впрок, в свои канистры и пр. Помогла бы данная мера … немного отсрочить наполнение хранилищ?» До чего же у нас замечательный и сердобольный народ! Готов с ведерками и канистрами наперевес бежать и спасать мировой рынок нефти! Увы, мой друг. Этого надолго не хватит.

Резюмирую. Пока в Багдаде (в мире) все спокойно. Но…. не расслабляемся. Весь мир следит за Кушингом. Вот ведь дожили…

Почему так? Мы все дисциплинированно сидим на карантине.

Сколько длится инкубационный период? Неделя-две. Напомнить, когда в Москве создали в метро огромные скопления людей? 15 апреля. А сегодня 27 апреля. Прошло аккурат 12 дней.

Пробки, столпотворения людей привели к вполне прогнозируемому результату.

Московская власть! Зачем вы держите народ на жестком карантине? К чему все это? Зачем уничтожаете бизнесы? Если одновременно делаете все, чтобы народ в пробках в метро массово заражался? Самое гнусное – никто за то, что произошло 12 дней назад, не ответит. А зря.

Что у нас по закону предусмотрено за умышленное (или по головотяпству) массовое заражение людей? А по факту? Почётная грамота? Новые госзаказы?

Когда, как не под крушение старой экономики и победу онлайна над оффлайном, сидя на самоизоляции дома, размышлять о новых проектах? И когда, как не в кризис, их начинать?

Свои первые нормальные деньги лично я заработал именно в кризис 1998 года. Думаю, самое время обратить ваше внимание на венчурную отрасль, которая в кризис даёт больше возможностей, чем рисков.

В период обвала рынков 2008-2009 гг. число сделок со стартапами в США росло. И такие гранды, как Uber, Airbnb и WhatsApp, были основаны как раз в то непростое время.

Все возможности, о которых я буду рассказывать, относятся к портфелю американского фонда и акселератора Starta Ventures. Каждый стартап уже работает на рынке США, уверенно растёт или делает первые продажи. Starta выступает лид-инвестором, а большая часть раундов уже собрана. Минимальный чек – $50 000.

Первые «горящие» сделки:

Mishka AI – плюшевая игрушка с чипом внутри. Помогает родителям занимать и развивать детей. Заключено соглашение с крупным американским дистрибьютером.

FloorHub – сервис, позволяющий конвертировать бумажные планы помещений в интерактивный формат и генерировать различные варианты планировок.

Insense – платформа для брендов и фрилансеров-видеопродюсеров, которая позволяет создавать ролики для социальных сетей с высокими показателями возврата инвестиций в рекламу за счёт оптимизации контента под целевую аудиторию.

Возглавляет фонд Starta Ventures известный бизнесмен Алексей Гирин. Знаю его очень давно и могу лично поручиться за порядочность и предпринимательский инстинкт этого человека.

Для связи с потенциальными инвесторами фонд создал канал в Telegram. Подписывайтесь: .

Задали вопрос: как, по вашему мнению, на мировые рынки повлияет возможная смерть руководителя Северной Кореи Ким Чен Ына?

Отвечаю!

Думаю, все немного отвлекутся от торговли, от мрачных мыслей о всевозможных вирусах и поднимут рюмочку за упокой души товарища Кима.

Особенно, конечно, отличатся южные корейцы – известные профи в употреблении пива напополам с рисовой водкой. Кстати, в выпивке эти ребята могут дать фору даже нам. Не так давно побывал в Южной Корее и лично в этом убедился.

Если говорить серьезнее, мы с вами уже присутствовали при падении одной стены. Глядишь, увидим и падение второй. В конце концов, корейцы – талантливый, трудолюбивый народ. Очень хочется пожелать им окончания глупого и ужасного разделения на две страны. Ей-богу, они заслуживают прекращения этой постоянной напряженности. А вдруг…..

Конечно, высок шанс и того, что кто-то из ближайших родственников, например, младшая сестренка, приберет власть к своим рукам. И начнется новый эпизод в сериале с названием «Северная Корея».

Ну а тогда в мире ровным счетом ничего не изменится. Тирания, увы, была, есть и будет. Просто имена меняются. Суть остается прежней. Хотя здесь и имя-то не шибко поменяется. Впрочем, эта новость, как и многие другие, может оказаться простым фейком.

А рынки… Как были продолжением этого вселенского бреда, так и останутся.

Решение с хранилищами действительно еще не найдено. Еще месяц, и непонятно, куда будут заливать свежую нефть. Да, есть еще свободные объёмы и мощности для хранения в Кушинге. Однако они уже арендованы вперед. Крупняк давно «отложил» их под свои нужды. В РФ пошли уже предложения о том, что свежедобытую нефть лучше сжигать, чем продавать по отрицательным (с учетом всех накладных расходов) ценам.

Получил сообщение от одного из читателей:

«Допустим, вы купили фьючерсный контракт. Зачем продавать его в минус? А что, нельзя подождать? Нельзя подержать его, пока он не выйдет на положительную территорию?»

Рыдал. Хотя, с другой стороны… Разве у нас в школе изучают деривативы?

Друг мой, нельзя. Контракт, если он расчетный, просто заканчивается. И все. А поставочный – купил, изволь принять товар.

Другое дело, что по нефти все достаточно сложно. Что принять? Куда принять? Лучше даже не рассказывать. Крайне сложный бизнес, столько сортов нефти… Поверьте, лучше не вникать. Даже российская нефть только в трубе возникает как URALS. А так, кто не в курсе, – это смесь разных фракций. Про Light Siberian, к примеру, – слышали?

Выход прост. Можно просто не пытаться покупать то, с чем непонятно, что дальше-то делать. Хочется заработать? Так есть еще 1001 способ это сделать! У Батьки вот казино имеется. Можно туда сгонять, как карантин завершится. Обязательно ли вам за свои же деньги иметь и цуресы на свою нежную Мадам Сижу?

Однако вернемся к нашим баранам. Может ли повториться «черный понедельник»? Мое мнение – вряд ли. Произошедшее – результат наложения ряда факторов. Основной из них: «перекладка» из более короткого нефтяного контракта в более длинные производилась крупными фондами, такими как USO и другими иже с ним в последний день/дни, перед завершением контракта.

Наученные горьким опытом, фонды уже сейчас активно готовятся к перекладкам и делают все заранее. Просадка по цене – вполне реальна. А вот уход в отрицательные величины… Мне видится – вряд ли. Кстати, 30 апреля заканчивается майский контракт на нефть марки Брент. Вот и посмотрим, что будет происходить в ближайшие дни.

Рынок нефти привлекает сегодня многих любителей быстрой наживы. Одни предпочитают покупать дешевые контракты в надежде на быстрый отскок. Другие, наоборот, занимают шорт-позиции в надежде неплохо нажиться по аналогии с недавним прошлым.

Друзья, может просто постоять в стороне?

И потом, не забывайте – в засаде не дремлет Мега Твиттер, надежда всего прогрессивного человечества. Мега Дед может на минуту отвлечься от борьбы с вирусами, да как ляпнуть что-нибудь эдакое числа 28-29… Он такой, Дед этот.

Совсем уж неймется и хочется половить рыбку в мутной воде? Ок. Обратите тогда внимание на фонды. По крайней мере, в случае чего просто потеряете свои деньги, но не останетесь никому ничего должны.

И все же, контанго по фьючерсам достаточно большое. Рынок явно рассчитывает на восстановление нефтяных котировок в ближайшие месяцы.

Она заявила об этом 24 апреля на онлайн конференции по итогам заседания ЦБ.

Однако не могу не возразить. Если мы сегодня не поможем народу именно нормальными прямыми компенсациями, потом получим страшное падение спроса и обвал экономики. О какой инфляции можно говорить, если все, что будет оставаться в руках людей, пойдет на базовое потребление, или просто – на выживание?!

Не вполне могу понять позицию, когда отсутствие прямой масштабной помощи населению прикрывается опасениями инфляции.

Инфляция может возникнуть, когда: • потребители готовы все больше платить за те или иные товары или услуги; • у населения растут доходы, и оно может и хочет тратить все больше и больше; • в условиях дефицита товаров и услуг, население ВЫНУЖДЕНО платить все больше за те или иные блага.

Если мы сейчас не поможем населению хоть как-то существовать и платить за базовые, но необходимые каждый день, товары и услуги, мы полностью прикончим российского производителя и в дальнейшем будем вынуждены переплачивать производителю иностранному за импортные товары.

Именно в таком случае, убив своими руками собственное производство и сформировав будущий дефицит предложения, можем гарантировать себе тот самый рост инфляции – как раз из-за того, что население будет вынуждено платить за импорт все дороже и дороже.

Вынужден констатировать: если мы не хотим вызвать будущую инфляцию, то сегодня нам просто необходимо активно раздавать народу деньги для поддержания того самого российского производителя, который в ином случае просто вымрет как класс или съёжится, как шагреневая кожа.

Экономика – наука небанальная. Может хватит мыслить шаблонами?! Такого сочетания факторов – вынужденного простоя бизнеса и карантина населения – не было еще нигде и никогда. Поэтому нельзя в данной ситуации исходить из старых парадигм. Нельзя и все.

Иначе, таки да, получим и обнищание населения, и обвал экономики, и смерть локального производства товаров и услуг. А потом – еще и инфляцию. Просто потому, что не смогли просчитать банальную трехходовку.

Сегодня, друзья мои, раздача населению средств – это мера вынужденная, экстренная и абсолютно необходимая. Перефразируя известное выражение, скажу так: не хотим кормить сегодня собственный бизнес, будем вынуждены в итоге кормить иностранный. Увы.

Одна мысль меня, однако, терзает. Интересно, а в режиме карантина это наказание можно было бы осуществлять online? Жаль, отменили именно сейчас, было бы безумно интересно наблюдать это действо в новых условиях. Эдакий, представьте себе, палач-надомник проводит сеанс наказания плетьми по Zoom ♂️

Лишили нас удовольствия посмотреть на такое шоу для тех, кому 18+. Только представьте себе… Палач бьет плетьми по воздуху у себе дома. Ну а нарушитель неких правил – сидит в кресле дома и для приличия кричит

Кстати, наш доблестный ЦБ отличился намедни актом либерализма, отменив наказание за инсайдерскую торговлю и манипуляцию рынком. У меня рационализаторское предложение! Почему бы не ввести вместо этого онлайн порку для нарушителей? И видимость правосудия сохраняется, и гражданам есть на что посмотреть во время изоляции. На мой взгляд, популярность такого шоу переплюнула бы все остальные реалити-шоу нашей страны.

Все равно, уже катимся в средневековье семимильными шагами. Вот вам еще один конкретный и таки зрелищный шаг. Даешь средневековье + цифровизация всей страны. Интересно, кому уготована роль инквизитора Торквемады

Раньше при трудностях экономики ставка всегда повышалась для сдерживания инфляции и поддержки рубля. Теперь же – как в развитых экономиках! Может, мы приблизились к этому уровню? Или все гораздо хуже?..

Ситуация сейчас беспрецедентная и настолько сложная, что приходится идти на самые смелые шаги. Склоняюсь, увы, ко второму варианту.

Тем не менее, это повод увеличить дюрацию долговых портфелей в наиболее качественных инструментах. По ОФЗ доходности в ближайшее время могут дополнительно снизиться, а цены – вырасти.

Какие есть альтернативы? К примеру, бесконечные облигации банка «РСХБ». Высочайшее кредитное качество. Квазисуверенный риск. Очень высокий купонный доход – 14,25% годовых. Высокая дюрация. На максимумах бумага достигала 135% от номинала при гораздо более высоких ставках. Может быть очень интересным инвестиционным «кейсом» в текущей ситуации.

В частности, про Vanguard Long-Term Corporate Bond ETF (VCLT), который включает в себя исключительно бонды с инвестиционным уровнем рейтинга не ниже BBB- по шкале S&P.

Почему цена данного ETF в последнее время снижается? Ведь инвесторы должны были переходить в “качество”, и к тому же была понижена ставка ФРС.

Отвечаю. В такие штормы на рынке, как сейчас, могут расти только наиболее надежные активы: долговые обязательства США с рейтингом ААА, золото, резервные валюты. Хотя наблюдались локальные распродажи и в золоте; и в корпоративных длинных облигациях, даже с рейтингами категории А, были сильные просадки в ценах.

Почему?

Во-первых, в текущих условиях корпоративные рейтинги могут быть снижены при ухудшении показателей операционной деятельности.

Во-вторых, были дни, когда продавали все по любым ценам, а покупателей не было вообще. За исключением “трежерей”. По всем остальным долговым инструментам премия за риск (спрэд к кривой доходности государственных облигаций США), увеличивалась. И чем выше дюрация, тем сильнее увеличивалась эта премия. Думаю, по мере того как рынки будут успокаиваться, премии начнут сокращаться. Это может запустить восстановление цен ETF с надежными корпоративными облигациями.

Учитывая среднюю фиксированную доходность по Vanguard Long-Term Corporate Bond ETF (VCLT) в размере около 4% годовых, на горизонте года ожидаю доходность не ниже данного уровня. Скорее всего, увидим и прирост цены, что может дать дополнительные 2-3% доходности.

Да, это тоже невысокий уровень доходности. В текущей ситуации можно взять немного более агрессивную и активно управляемую стратегию. Как например, облигационный сертификат Kairos High Yield Bond.

Здесь в составе также качественные активы, но с рейтингами пониже инвестиционных. А также постоянный поиск высокодоходных идей. Целевая доходность сертификата – около 10% годовых. Примерно такой в годовом выражении она была до начала кризиса. С начала марта волатильность увеличилась, что вызвало «просадку» в цене сертификата. Однако сертификат уже вырос от минимума на 12,64%, а до полного восстановления докризисных уровней рост может составить еще около 15,5%.

Да, эта стратегия более волатильная и рискованная, однако она может показать значительно более высокую доходность.