На данный момент долг превышает 60% от ВВП. Отток капитала также на исторических максимумах и продолжает расти. Недавно правительство повысило потолок госдолга к ВВП до 70%.

Сегодня вечером будет заседание ЦБ Мексики. Регулятор в течение пандемии снижал ставку, что обусловлено попыткой простимулировать экономику, которая находится в топе пострадавших от коронавируса. ВВП Мексики с апреля по июнь упал на целых 17%.

Годовой прирост потребительских цен в стране в середине сентября составил 4,11%, такой высокой инфляции не было с апреля прошлого года. Тем не менее, из-за тяжелой экономической ситуации в Мексике и высокого долга, рынок ожидает дальнейшего снижения ставки, но не на 50 б.п. (с начала пандемии регулятор снижал ставку на эту величину), а на 25 б.п. В ожидании сегодняшнего решения по процентной ставке мексиканский песо упал уже более, чем на 1%.

Если ЦБ Мексики снизит ставку на 25 б.п., это увеличит риски обесценения валюты и оттока капитала, так как в Мексике реальные ставки скоро приблизятся к отрицательному значению.

Хмм… Где-то я уже подобную ситуацию сегодня наблюдал… Но до «беспрецедентного» случая в Турции Мексике, конечно, далековато. Будем внимательно следить, как отреагирует Банк Мексики на растущий отток капитала и падение валюты, и совпадет ли это с ожиданиями рынка. Ведь на развивающихся рынках сейчас происходят схожие ситуации: центральные банки начинают опасаться рисков валютного кризиса и разворачивают курс монетарной политики.

Сейчас следует внимательно следить за валютным курсом мексиканского песо, да и всех валют развивающихся стран в целом.

Рынок ожидал, что ставку не поменяют. Лирасразу выросла более, чем на на 1%. ЦБ Турции предпринял эти меры из-за того, что инфляция в стране достигла почти 12%. Это, во-первых, высокие инфляционные риски. И, во-вторых, что наиболее важно, отрицательные реальные ставки и риск усугубления оттока капитала.

Этим шагом ЦБ фактически признал, что проводимая до этого политика была ошибочной. После повышения ставки долговая нагрузка на правительство, конечно, вырастет. Однако, как мне кажется, это лучше перспективы валютного кризиса.

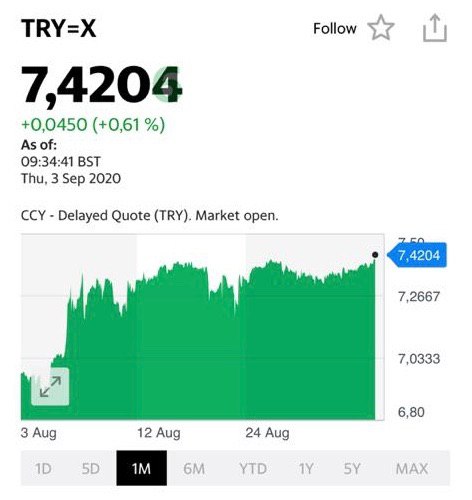

Турецкая лира на сегодня

Ожидали то, что произошло: Центральный банк Турции поднял ставку с 8,25% до 10,25%. А мы уже позицию закрыли, ещё утром))

Лира тут же начала укрепляться, что и видим на графике.

Только одно стабильно в нашем безумном мире – падение турецкой лиры.

Сегодня в 14:00 ЦБ Турции будет что-то обьявлять на тему ставки. Могут и поднять. Более того: скорее всего, так и сделают. Тогда курс лиры может укрепиться.

Принял решение закрыть шорт позицию по лире. Не такая уж и плохая сделка: по 7,38 открылись, по 7,71 закрываю. Более чем душевно. Не буду искушать судьбу.

Главное, все в открытую: никто не может упрекнуть меня в том, что забыл известить.

Еще два слова о перспективах рубля и других валют развивающихся стран.

Стоит ли срочно бежать в обменник и традиционно покупать доллары?

Давайте рассуждать таким образом. 1. Риски волатильности рубля в ближайшее время возрастают, в основном, из-за геополитики и опасений новых санкций. 2. Как торговый, так и платежный баланс РФ имеют положительное сальдо. Не такое большое, как ранее, к примеру, в начале года, но тем не менее. 3. Дефицит бюджета сегодня имеет место быть, но не носит драматический характер. И, главное, может в текущих условиях, без значительных проблем, быть покрыт внутренними заимствованиями. 4. ЗВР страны огромны. Что удивительно в настоящих условиях, продолжают расти.

Вывод. Конечно, текущие шторма могут свозить рубль и на 77, и даже на 79. Однако, чисто экономически сегодня более или менее комфортное его место – это, скорее, 73-75.

За укрепление рубля – макроэкономические факторы. За ослабление – потенциально новые санкции, волатильность рынков перед выборами в США, геополитика, возможный жесткий экономический кризис в Турции и… сезонный фактор. И понимание наших властей, что один из проверенных ингредиентов в рецепте бездефицитного бюджета – это слабый рубль.

В текущих условиях не устаю удивляться «гениальности» пророков, обещавших нам рубль по 70. (О пророках с рублем по 60-65 просто тихо молчу ).

История этого падения началась со снижения ключевой ставки центральным банком Турции. Это навеяло определенные мысли, так как сейчас практически все регуляторы снижают ключевые ставки и вводят программы поддержки для расширения кредитования. Отсюда возникает резонный вопрос: насколько стимулирующая монетарная политика опасна для развивающихся экономик?

В развивающихся странах – повышенные инфляционные ожидания. В большинстве подобных стран денежная эмиссия для покрытия бюджета либо практикуется, либо не так давно практиковалась, отчего у населения сохраняется низкое доверие к регулятору и высокие инфляционные ожидания. Таким образом, снижение ставки в развивающихся странах оказывает большее инфляционное давление на экономику, чем, например, в развитых. Повышенная инфляция может не наблюдаться непосредственно во время кризиса, так как спрос низкий, но после пандемии давление может усилиться.

Тем не менее, перспектива инфляции, на мой взгляд, не так уж страшна в такие тяжелые времена для развивающихся экономик. Есть более значимые факторы, которые могут спровоцировать проблемы в ходе стимулирующей ДКП в развивающихся странах.

Зависимость развивающихся рынков от иностранного капитала. Во время коронавируса растет спрос на валюту развитых стран. Из развивающихся стран, напротив, происходит отток инвестиций. Получается, что регуляторам стабильных и устойчивых экономик рост спроса на валюту предоставляет дополнительное пространство для стимулирования. Иными словами: можно снижать ставку, все равно инвестиции не утекут. Тем временем из развивающихся рынков иностранные инвестиции и так уходят, а снижение ставки только усугубляет этот процесс. Вот вам и результат: с начала года турецкая лира падает на 19%, бразильский реал – на 27%, аргентинское песо – на 24%.

Высокая долларизация. В развивающихся странах ставки выше, чем в развитых. Это привлекает иностранные инвестиции, что само по себе хорошо. Тем не менее, инвесторы опасаются валютного риска, поэтому достаточно большая доля обязательств банков (да и не только) номинирована в долларах или евро. Когда активы в отечественной валюте, а обязательства – в иностранной, то обесценивание отечественной валюты бьет по экономике очень болезненно, приводя к банкротствам.

Высокая роль банковского сектора. В развивающихся странах рынок ценных бумаг не так развит. Основным способом привлечения ликвидности является банковский кредит. Банковская система доминирует над рынком ценных бумаг, что создает системный риск: банкротство одного банка может привести к «эффекту домино». Теперь вспомним предыдущий пункт – у банков часть пассивов находится в иностранной валюте. Получается, что обесценивание отечественной валюты становится еще более рискованно для всей экономики страны.

Самое неприятное, что все эти факторы усугубляют друг друга, а это повышает непредсказуемость мер политики и реакции инвесторов.

Именно поэтому сейчас мы и наблюдаем ситуацию, когда регуляторы развивающихся стран не знают, чего больше опасаться: повышения ключевой ставки или ее снижения. Вот и приходится центральным банкам бороться с симптомами долларизации. Турция тратит резервы и взятые взаймы свопы в надежде, что все «само рассосется». Аргентина вводит налоги на покупку долларов. Все дружно берут кредиты в иностранной валюте и надеются на лучшее.

В столь нестабильные времена развивающиеся страны крайне уязвимы. Причем высок риск наступления одновременно нескольких кризисов: валютного, банковского, долгового. Так что, когда в таких странах, как Турция, Аргентина, Бразилия, Мексика и т.д. происходит обесценивание отечественной валюты, не стоит оставлять это без внимания.

– Времена сейчас нестабильные: рубль колбасит, впереди выборы Президента США, возможно, ждем новую сильную волну заражений, закрытия границ и прочих бед. Может, взять да и закупить на все или почти на все золота вместе с серебром как защитных активов? И спокойно себе пойти отдыхать. Вон, золото как хорошо себя проявило за последнее время! Глядишь, и дальше будет радовать инвесторов хорошей отдачей.

Решил разобраться. В конце концов, рекомендовал к приобретению драгметаллы еще давно – более года назад. В основном речь тогда шла об акциях золотопроизводителей. И они дали очень неплохую отдачу.

Продолжает ли золото оставаться защитным активом?

Ответ на этот вопрос зависит от того, защиту от каких экономических процессов вы подразумеваете. Как я писал на этой неделе, золото – это редкий металл и реальный актив. Именно из-за этих свойств его воспринимают как «тихую гавань». При этом важно понимать, что золото защищает не от всех бед. Разберемся в этом вопросе поподробнее.

1. Геополитические риски

Политические события, такие как выборы, изменение политических режимов, террористические акты, торговые переговоры, внутренняя напряженность, ядерные программы и т.д., влияют на деловые циклы, рынок акций, ожидания агентов. Поэтому достаточно естественно, что инвесторы реагируют на геополитическую неопределенность ростом спроса на золото. Как минимум, потому что цены на драгоценные металлы не показывают значимой корреляции с деловыми циклами.

Существует великое множество примеров, когда цена золота росла из-за политических рисков. Например, в конце 1970-х годов произошло множество потрясений, включая Иранскую революцию в 1978 году, Ирано-Иракскую войну в 1979 году, вторжение Советского Союза в Афганистан в декабре 1979 года. Цены на золото выросли на 23% в 1977 году, на 37% в 1978 году и на 126% в 1979 году.

Или, например, после террористического акта 11 сентября 2001 г. цены на золото в тот же день резко выросли на 5%. Та же ситуация произошла в 2014 г., когда появились слухи о возможном вмешательстве США в Сирию.

Цены на золото росли и из-за напряженности вокруг ситуации в Крыму. В связи с угрозами санкций в отношении России со стороны западных стран 3 марта 2014 года апрельский фьючерс на золото вырос на 2,5%.

Из недавних примеров можно привести убийство иранского генерала Касема Сулеймани 3 января 2020. Повышенные опасения того, что напряженность между США и Ираном может вылиться в вооруженный конфликт, привело к росту спроса на золото. Фьючерсы на золото с поставкой в феврале выросли почти на 1%, до $1524 за унцию.

Можно достаточно уверенно сказать, что золото является оптимальным защитным активом во время геополитической нестабильности.

2. Инфляция

Ожидание роста цен сопряжено с перспективой роста спроса в экономике и/или вливания ликвидности в будущем. Это заставляет инвесторов опасаться вложений в долгосрочные облигации.

Сразу отмечу, что четкой связи между ценой золота и инфляционными ожиданиями не прослеживается. Но инфляционные ожидания населения, на самом деле, и не являются определяющими в данной ситуации.

Чтобы понять, защищает ли золото от инфляции, нужно сравнить его цену с инфляционными ожиданиями инвесторов. Динамика золота показывает вполне устойчивую связь с ценой американских казначейских облигаций с защитой от инфляции. Спрос на эти облигации растет как раз тогда, когда инвесторы опасаются будущей инфляции.

Таким образом, ожидание инвесторами роста цен в будущем приводит к росту спроса на золото.

3. Падение рынка

Во время экономического спада активы теряют в цене. На первый взгляд кажется, что должна снижаться только стоимость ценных бумаг компаний, несущих потери или банкротящихся правительств. Однако и золото нередко проседает из-за кризиса. Например, во время кризиса 2008 г. золото потеряло в стоимости 30%.

Падение золота было меньше снижения основных индексов, да и цена его вернулась к докризисному значению уже к августу 2009 – значительно раньше, чем, например, индекс S&P 500, который вернулся к докризисному уровню только в 2012 г.

Является ли золото защитным активом во время кризиса? Вопрос творческий. С одной стороны, чаще всего снижается оно меньше, чем биржевые индексы, да и восстанавливается быстрее. С другой, – ему здесь явно есть лучшие альтернативы.

Итак.

Когда речь идет о геополитических потрясениях или об инфляции, золото является защитным активом из-за того, что экономическое положение агентов не меняется, и они перераспределяют средства в пользу «тихой гавани».

Если говорить о ситуации падения рынков, она сопряжена с падением доходов инвесторов и, соответственно, с падением спроса и на драгоценные металлы в том числе.

Преимущества диверсификации от добавления золота в портфель очевидны, так как драгметалл не имеет прямой корреляции с деловыми циклами. Тем не менее отсутствие корреляции и отрицательная корреляция – это совсем разные вещи.

Золото не менее волатильно, чем акции, и оно вполне может терять в цене. Так что следует быть осторожным в формулировке «защитный актив» и четко разделять, от каких процессов золото защищает, а в какие моменты «тихой гавани» в золоте, возможно, искать не стоит.

В заключение.

Риски инфляции сегодня более высоки, чем ранее. Постоянно можно ждать чего-нибудь эдакого от геополитики: Индия vs. Китай. Турция vs. Греция. США vs. Иран. Беларусь. Сирия. Ливия. Венесуэла. Половина Африки. Северная и Южная Кореи. Гонконг.

Cтолько есть в мире «замечательных» мест, где вдруг может стать очень «весело».

Ну и наконец. Разве печатный станок уже выключили?

Причин продолжать держать драгметаллы в портфелях еще хватает. Однако с одним нюансом: если на рынках начнутся падения, драг металлы и их производные нас от этого не спасут.

Очень приятно, что наша Повелительница банков читает .

Стоило вчера утром обмолвиться о том, что дополнительного снижения ставки нам с вами, по всей видимости, не видать как своих ушей, как тут же Богиня наша, Вершительница судеб, высказалась.

Если не пересказывать все выступление Солнцеликой, смысл следующий. Нечего, ребятки, на щедрость и доброту ЦБ долго расчитывать. Вот как сниму брошку с голубями, как покажу вам кузькину мать посредством, для начала, нейтральной (а не стимулирующей) ДКП…

Почему все это так важно для нас, грешных? 1. Если произойдет возврат к нейтральной ДКП и ставку решено будет вернуть на «законный» уровень в 5-6% годовых, ипотека немного подорожает. Намек тем, кто думает. 2. Сидеть в длинных ОФЗ опасно. Можно огрести душевное снижение цены. Кстати, предупреждал. Безопаснее быть в бумагах с погашением до 2-3 лет. 3. Повышение ставки – не подарок для фондового рынка.

Обратите внимание Судя по всему, произойдет оное еще не скоро – скорее всего, через год. По мнению ребят из МMI, через год, даже два. Однако, мы с вами ребята ученые. Самое главное – изменение риторики, а уж сроки вопрос творческий.

Опасаюсь, что все может измениться гораздо раньше. Вот сейчас как полюбуемся на «замечательный» опыт Турции, переусердствовавшей со снижением ставки… Узрим лиру где-нибудь на 7,80-8. Узрим панику. И, возможно, гораздо быстрее запоем «поминальную песнь» о низкой ставке. Да и геополитический фон так себе. На носу, опять же, «новичковые» санкции маячат. По белорусскому направлению все может быть весьма творчески; можем и по этой тематике получить горячий привет от «доброжелателей».

Впрочем, не будем спешить и каркать.

Но что-то мне подсказывает, что наслаждаться добротой и либерализмом нашей Богини мы будем не так долго, как хотелось бы.

Мое мнение уже не раз высказывал. Полагаю, что абсолютно случайно, без какой бы то ни было связи с данным событием, в мире станет жарковато.

Обратите внимание! То у нас с вами появляются интересные . Идет постепенное обострение ситуации. Вроде ничего особенного. Однако, как мне кажется, скоро можем услышать дополнительные приветы из этого региона.

Ситуация между Турцией и Грецией. Вроде как ерунда, традиционные «дружественные» терки. Однако, что-то уж больно серьезный накал пошел и в данном вопросе. И отдыхающие на Крите наслаждаются сегодня видом не только яхт, но и военных кораблей .

«Весёленькие» новости поступают из самих США, где, похоже, еще немного – и полыхнет. Есть у меня легкое ощущение, что, ради захвата власти, демократы начинают идти по тонкому льду под девизом «После нас хоть потоп». Надеюсь, ни у кого нет сомнений, что нынешняя ситуация с движением BLM – результат отлично исполненных провокаций. Ежедневно мы видим все новые кадры из непридуманного блокбастера под названием «Беспорядки и взаимное насилие». Раздаются выстрелы, уносящие жизни. Вполне достаточно одной спички, чтобы заполыхало. И, боюсь, эту спичку таки найдут в ближайшие два месяца.

Я, разумеется, не верю в вероятность полномасштабной гражданской войны в США, о чем сегодня пишут некоторые обозреватели. Но не исключаю того, что, по мере приближения к выборам, напряженность еще усилится. Про некие договоренности между сторонами о соблюдении элементарных норм приличия, что практиковалось ранее, уже и думать смешно.

И, наконец, самое главное. С учетом того, что Трамп категорически возражает против почтового голосования, вы не исключаете того момента, что сами итоги выборов могут быть признаны неверными и оспорены?

К чему это я? Друзья! В ближайшее время будьте максимально аккуратными на рынках. Забудьте даже думать о усилении и плече. Если есть возможность увеличить консерватизм в своих инвестициях – подумайте еще об этом. Пересмотрите свои портфели с точки зрения наличия в них защитного начала (детально говорили о защитных механизмах на одном из первых вебинаров; впрочем, состав защитных инструментов с тех пор сильно изменился, да и золото уже можно с натяжкой считать защитным инструментом на этих ценовых уровнях).

Не забывайте: наиболее проверенный защитный инструмент – это кеш на счету или (что почти одно и то же) бонды НАДЕЖНЫХ эмитентов с погашением в ближайшие год-два.

Помните: рынки и, особенно, отдельные истории, не то что перегреты. Они перегреты настолько, что это может очень плохо кончиться.

В своем сервисе по подписке BidKogan буду в самое ближайшее время спокойно и не торопясь проводить «оргмероприятия» по реаллокации активов. Следите, если интересно, за действиями.

Рынки сегодня бурлят. Вроде как сплошной позитив. Но обратите внимание: рост идет только в ограниченном ряде секторов и компаний. Не здоровый это рост.

Глупо воевать с трендом. Тренд – вверх. Ликвидность зашкаливает и заставляет крыть шорты все новых и новых скептиков. Но сегодня нужно быть аккуратным.

Доллар вновь начал корректироваться вверх относительно других валют. Не расслабляемся.

P.S. На фоне стремительно летящих в космос индексов, волатильность на рынке начала расти. Это заставляет задуматься.

Сегодня, когда, после столь значительного снижения ставки, курс доллара к рублю вновь нежно «почесывает» 76 фигуру, любые разговоры о дополнительном снижении кажутся мне наивными и, более того, смешными.

Почему я полагаю, что в настоящее время на повестке дня у ЦБ дополнительное снижение ставки не стоит?

1. Мы уже и так имеем стимулирующую ставку. Не нейтральную, а именно стимулирующую. Однако, мы прекрасно понимаем, что ЦБ по сути выкрутили руки и заставили сменить концепцию монетарной политики, отойдя от традиционного консерватизма. Полагаю, в настоящих условиях дополнительного давления не будет: особой нужды, если мы не хотим реально уронить рубль, просто нет. Да и можно дождаться бегства нерезидентов из нашего внутреннего долга. 2. Текущие доходности ОФЗ и необходимый в настоящий момент обьем привлечения значительных средств, через размещение новых инструментов внутреннего долга, не намекают нам о том, что есть шанс для дополнительного симулирующего действия ЦБ. Я бы даже сказал, что намек, скорее, в другую сторону. 3. Уровень нейтральной ставки, по мнению ЦБ, сегодня находится на уровне порядка 5% годовых. Любая ставка ниже этого уровня в потенциале создает инфляционные риски. Не думаю, что в этих условиях, без пересмотра уровня нейтральной ставки, ЦБ отважится на дополнительное снижение. 4. Мировые рынки перегреты. Скоро выборы Президента США. Вполне возможна дополнительная турбулентность. Вряд ли в этих условиях ЦБ отважится на дополнительное снижение ставки. 5. И, наконец, печальный опыт Турции, слишком резко опустившей ставку и получившую в итоге, по сути своей, финансовый шок, также является для нас серьезнейшим предостережением.

Мой вывод: ставку ниже текущего уровня, скорее всего, снижать уже не будут. Оставь надежды, всяк сюда смотрящий.

ЦБ вполне устраивает текущая ситуация и дополнительных мер по стимулированию экономики через дополнительное снижение ставки я не жду. Искренне удивлен, что есть еще наивные романтики, обсуждающие данную тематику. И дополнительный момент: в нашей стране уровень ставки, конечно, штука важная, кто бы спорил; но для стимулирования экономики – увы, вторичная. Более важны вещи, выходящие далеко за компетенции Центрального Банка.

Удивительная тенденция последнего века – чем ближе к выборам Президента США, тем «веселей» становится в мире.

Убежден, ни к каким реальным военным конфликтам все это не приведет. Однако нервы нам всем потрепать – святое дело. Шорт по турецкой лире по-прежнему держу.

Ну что, даешь золото опять на 2000 с большим и жирным плюсом, а серебро далеко за 30?

Как мы помним, ещё недавно, буквально на днях, лира начала укрепляться, дойдя до 7,22. И тут Эрдоган, желая поддержать имидж Отца нации (говорили об этом в пятницу), выступил с речью о том, какие великие времена наступают у турок, и как все замечательно будет с турецким газом.

Экономика цинична. И не желает прислушиваться к заявлениям турецкого лидера. Лира продолжает слабеть.

Происходящее в Турции, как мне видится, достаточно серьёзный триггер для возможных будущих неприятностей. Если вдруг «посыпется» турецкий долг, продолжит снижение турецкая лира, это может быть сигналом для валют развивающихся стран.

На скринах – котировки лиры за месяц и за день, для лучшего понимания динамики.

Эрдоган сообщил то, что давно уже было известно любому ежу. Что ж, турецкая лира, которая в преддверии его выступления укреплялась, после выступления стала резко падать. Классика жанра – циничный рынок не вдохновился восточной напыщенностью. Ничего нового под луной пока не придумали…

Мы-то ждали чего-нибудь действительно удивительного. Например, был бы объем этого газа больше российских и катарских запасов вместе взятых. Или, может, вступили бы турки в сговор с инопланетянами, которые помогали бы им экстренно доставить этот газ в центр Европы по неведомым телепатическим каналам…

Если серьезно, то найти месторождение – дело, конечно, хорошее. Осталась мелочь – построить всю инфраструктуру по его разработке, что есть дело дорогое и хлопотное. Вот с этим у Турции могут возникнуть сложности. Так как тут нужны значительные инвестиции, а с деньгами у турков сейчас, скажем прямо, не очень.

Такой вот нюанс. Объявить каждый может, весь мир за турков только порадуется. А вот что они с этим будут делать далее… Посмотрим.

Объявит о неких выдающихся достижениях турецкой нации. Насколько я понимаю, в Турции было найдено большое месторождение газа, и теперь турки будут радостно рассказывать, что в жизни их страны наступает новая светлая эра.

Про золото. Друзья. Очень сложно дать однозначный ответ на «простой» вопрос о том, как долго оно будет расти. Или, как вариант, скоро ли разворот.

Могу лишь посоветовать внимательно следить за рядом показателей, на которых уже акцентировал внимание. – Динамикой баланса ФРС. – Валютными парами. – Общей ситуаций с ликвидностью. – Геополитикой.

Баланс ФРС за последнее время и не растет, и не падает. Держится в районе 7 триллионов долларов. Изменения крайне незначительны. Однако, в ближайшее время можно ожидать продолжение тренда на его рост. Экономика США нуждается в дополнительных стимулах. Процесс выкупа активов, скорее всего, будет продолжен.

Большинство ключевых валют укрепляются относительно доллара США. Иначе говоря, RISK ON пока продолжается.

Геополитика? Страшно, аж жуть. – Турция ссорится с соседями. – Беларусь бурлит, и все гадают, какую реакцию можно ждать от руководства РФ. – Проблемы по линии Китай-США нарастают. – Тема курдов никогда не сходит с повестки дня. – Скоро выборы в США и, по мановению волшебной палочки, «веселых тем» будет все больше и больше. Мы с вами с трудом поспеем за калейдоскопом событий. Уверен в этом.

Главное: новая таблетка для лечения мировой экономики пока еще не придумана. Значит, на всю Ивановскую будут продолжать использовать старые рецепты – то есть тему поднятия ликвидности.

Мораль: следим за ситуацией и поражаемся мудрости Уорена Баффета, сумевшего вовремя предвидеть рост золота. Кстати, это не стеб. Мудрость состоит не в том, чтобы угадать тренд в самом начале. Это везение. А в том, чтобы иметь мужество признать ошибку и поставить на рост золота уже после того, как оно выросло примерно на 80%. Это реально трудно – поставить на рост актива после того, как многие начали предвещать его падение. Мы с вами не знаем, прав в итоге окажется дед или нет, но уметь признавать ошибки… Не каждый это может.

А мы? Мы пока сидим в драгметаллах. Жду продолжения банкета. По дороге иногда немного фиксирую прибыли.

P.S. Обратите внимание: сила движения серебрав 2-3 раза опережает динамику золота. Все, как мы с вами и ожидали. Думаю, платина и палладий могут в скором времени также показывать опережающую динамику.

На сегодняшний день, вероятность выглядит не нулевой, хотя пока и не слишком высокой. Если, конечно, Турции не окажут финансовую помощь – в этом случае все могло бы измениться в лучшую сторону.

Вероятность оказания такой помощи в целом велика. Турция – член НАТО, огромный рынок сбыта для Европы, имеет чрезвычайно важное географическое положение – «мост» между Европой и Азией. По всем этим причинам правительства крупнейших экономик и в старом, и в новом свете явно не заинтересованы в хаосе на территории Турции. Но на текущем новостном фоне волатильность в турецких ценных бумагах, в том числе и еврооблигациях, может быть повышенной.

И все же, кому нужен пожар на развивающихся рынках? Проще одолжить османам миллиардов 15-20 лет так на 10. По последствиям дешевле обойдется.

В моих портфелях турецких активов уже нет – были проданы в основном во втором квартале, когда я уже обращался к теме кредитного качества Турции. Ну и остаток закрыл вчера.

Покупать или не покупать турецкие бонды в случае, если они сильно упадут в цене?

Тут совет дать невозможно. Консервативному инвестору в эти игры лучше не играть. Спекулянту – :100: будет неплохая возможность порезвиться.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс. Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте? Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры. Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств. Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

Турция и турецкая лира. Рекомендую следить крайне внимательно.

У страны довольно серьёзные проблемы: турецкая лира значительно проседает относительно других валют. Есть шанс на продолжение тренда. Турции, по идее, надо сейчас поднимать ставку. Но одновременно делать это никак нельзя. Цугцванг, однако.

Кроме того, усиливается кризис связанный с монетарной политикой, резервами и т.д. По большому счёту, здесь может рвануть.

Долг у страны не слишком большой. Но он может быть довольно обременительным просто потому, что резервы истощены. Очаг будущих проблем может быть здесь. И проблем серьезных. Непонятно пока, как страна будет рассчитываться по всем своим обязательствам. Одолжить вряд ли кто-то захочет. Займ Катара уже давно испарился.

Если посыпется лира, а за ним ранд и, возможно, реал, догадайтесь, кто следующий на очереди.

Когда читаешь статью Латыниной в Новой Газете, не оставляет мысль: «Да, я очень и очень с ней согласен».

С другой стороны, если бы такое было опубликовано на западе, боюсь, Юлию Латынину лишили бы любой возможности печататься и вообще изгнали бы из «приличного» общества, предварительно предав анафеме, а возможно и подали на нее в суд за разжигание чего-нибудь там эдакого.

В чем здесь дело?

Левый инфантилизм – это четкий путь туда, где уже мы были. В СССР, на Кубу, в Венесуэлу. И мы-то это отлично понимаем. Проходили, наелись.

Этого, однако, не в состоянии понять те, кто сегодня навязывает миру новые правила инфантильного и одновременно агрессивного большевизма. Ибо из требования «дайте мне, ибо мне положено», рождается «молчите все, иначе будете преданы анафеме».

Во время учебы в одном из канадских университетов моя дочь попыталась баллотироваться на жалкую позицию руководителя студенческой ассоциации. Ей противостояли леваки-антисемиты, поддерживаемые профессурой. Столько грязи было вылито, сколько угроз, в том числе физической расправы, – этого она не забудет никогда.

Движение BDS, опять же, горячо поддержанное левацкой профессурой, агрессивно пропагандирует бойкот израильским товарам, бойкот израильтянам, поддерживает террористов всех мастей и оттенков, ибо они жертвы так называемого еврейского беспредела. И движение это – порождение все той же идеологии.

Когда в ответ на ракеты, летящие на израильские города, израильтяне предварительно оповещают: «будем стрелять туда-то и тогда-то, заберите оттуда детей и женщин и вообще мотайте, ребятки, оттуда лучше», это и есть с их, леваков, точки зрения – беспредел.

Когда Израиль на так называемых «оккупированных территориях» строит университеты, больницы, вкладывает в инфраструктуру и образование (разумеется, на арабском) – это терроризм (с точки зрения этих деятелей). А когда бойцы «святого джихада» взрывают автобусы с детьми, убивают своих же соплеменников, говорящих «хватит» – это священная борьба жертв насилия.

Бог с ним, с Израилем. Эта незримая борьба идет по всему миру.

Из-за идиотской так называемой политкорректности, левой полит агрессии, прекрасные христианские страны наводняются миллионами безграмотных и агрессивных деятелей так, что нормальные жители этих стран предпочитают эмигрировать, а страны эти начинают в угоду новым гражданам проводить дебильную политику поддержки опять же левацких террористических образований и… деградировать в своем развитии.

Почему я не только полностью поддерживаю идеи, высказанные умницей Латыниной, но и готов их отстаивать где угодно и как угодно?

Да потому, что отлично понимаю – вся эта левацкая вакханалия итогом имеет: • исламизацию Турции, • неисчерпаемую поддержку бандитов и детоубийц из Хизбаллы, • реальный запрет свободы слова в развитых странах, когда люди, не призывающие к насилию и беззаконию, но лишь задающие острые и всех волнующие вопросы, превращаются в изгоев общества, расистов и нерукопожатное отребье, а демагоги и негодяи всех мастей и оттенков правят бал и перераспределяют безграничные ресурсы.

Именно левацкая дебилизация и одновременно агрессивная борьба с логикой и настоящей свободой слова, а также, мягко говоря, неумная иммиграционная политика (как результат той же глобальной дури) порождают не менее чудовищные ответные движения, и Брейвик нам здесь отличный пример.

Ужас в том, что, получив монополию на правду, на изнасилование и истории, и культуры, и политики, и в итоге – экономики и геополитики, эти деятели инициируют как поощрение реального зла, так и новые будущие зверские формы ответа. Там, где нет возможности отвечать на насилие бреда цивилизованно, будут в результате рождаться ответы нецивилизованные, а порой даже страшные. Ибо одна крайность порождает другую.

Юлия Латынина, как мне кажется, немного ошибается только в одном.

Если что-то происходит – cherchez la femme. «Ищи женщину». Ищи причину. Моя стихия – экономика, финансы, деньги. Как экономист я всегда ищу ответ на один вопрос – а кому от этого выгодно, и кто с этого хорошо заработает?

И мне абсолютно понятно, что вся эта вакханалия умело поддерживается, разжигается, аккуратно направляется Большими Деньгами.

Если кто-то требует – ДАЙ, значит за этим стоит тот, кто будет РАСПРЕДЕЛЯТЬ. Ну а в условиях сегодняшней безграничной возможности печати дензнаков, это распределение носит все более и более масштабный характер. Да и управлять обществом тотального абсурда проще и легче.

Настало время цивилизованному миру сказать – хватит.

Но что значит «хватит»? Для начала нужно четко понять, с чем мы имеем дело, и вообще – что происходит. Статья Латыниной – именно об этом.

Есть несколько моментов, которые резанули.

1. Борьба за зеленую энергию и вообще борьба с глобальным потеплением – это колоссальный бизнес. Огромный и более чем агрессивный. Для наивных людей – это борьба за идеалы добра и справедливости. А для небольшой горстки магнатов – это борьба за энергетический пирог.

2. Бунт молодежи 60-х произошел из-за излишнего консерватизма этого мира. Юлия Латынина пишет: «бунт был против этой буржуазной свободы со словами, что эта свобода — на самом деле рабство. Что хотели бунтари, сформулировать сложно, потому что корни бунта лежали не в политике, а в физиологии.»

Не могу с этим согласиться. Это, с одной стороны, действительно был бунт сытых инфантилов, возжелавших курить травку, жить как им хочется и вообще – бунт некого анархистского начала. Но, с другой стороны, благодаря им мир получил новую парадигму жизни и творчества. Начало двадцатого века – это период войн, страданий. Период тяжелой работы, выживания и долга. Они, эти бунтари, заложили философскую основу того, что мир стал стремиться воплощать мечты и ломать любые стереотипы. А это, в свою очередь, дало импульс развитию современных совершенно невероятных технологий. В чем-то их бунт – это предтеча будущих технологических прорывов.

Этот безумный и агрессивный левацкий инфантилизм – он еще и труслив, а от того еще более и злобен, и одновременно жалок. Гораздо проще воевать с беззащитными людьми, желающими жить, исходя из здравого смысла и нормальных человеческих заповедей, чем напоминать о сегодняшнем рабовладении в ряде стран, о реальных массовых казнях на африканском континенте или в арабском мире. На мой взгляд, обратная сторона всего этого – элементарная трусость. Ибо гораздо проще предавать анафеме нормальных и цивилизованных людей или заставлять невинных людей в чем-то каяться, стоять на коленях перед уголовной нечистью, оскверняющей памятники, города и историю, чем попробовать бороться с реальным злом.

Да, маятник истории не знает серединных значений. Увлечение левыми теориями в определенный момент пройдет, ибо левый, левацкий крен – это путь в никуда. Однако прежде, чем это пройдёт, многое будет испорчено, поругано, сломано. И чем быстрее здравый смысл восторжествует, тем лучше будет для этого мира.

Современным миром правит картинка, хайп. Чем более безумные идеи толкаются левыми крикунами, тем они интереснее и восприимчивее. Ведь скучны же и неинтересны банальные истины. Однако любой бред воспринимается живо и с энтузиазмом. Противопоставить этому можно только целенаправленную и мощную ответную работу. А кто этим займется? Неагрессивное большинство?

Политикам выгоднее заигрывать как раз с безумными крикунами. Ибо так можно получить и известность, и те самые лайки. Политика, зависящая от лайков… Узнал бы кто-нибудь об этом лет эдак 30 назад. Однако такая «хайповая» безответственная демократия напрягает не меньше, чем страшный тоталитаризм.

Как мне видится, весь этот бред – это ещё и уродливый ответ на прогрессивный запрос общества на перемены – в политике, этике и т.п. Где-то с определенной долей натяжки ответом этим можно считать и появление такого персонажа, как Трамп.

Другой же ответ на это – страх перед переменами. Реализуется он, к примеру, у нас и в Турции. И мы, и турки видим тот бред, что происходит в западном мире, и начинаем замыкаться в своих скрепах и ретро традициях.

Здесь уж и не знаешь, что лучше – уродливый деструктивный ответ в демократических странах или разворот в прошлое от страха перед неизбежными переменами в недемократических.

Закончу я словами Юлии Латыниной:

«Коммунисты, захватившие власть в России, проиграли в холодной войне. Но у них появился новый шанс — на богатом и инфантильном Западе.»

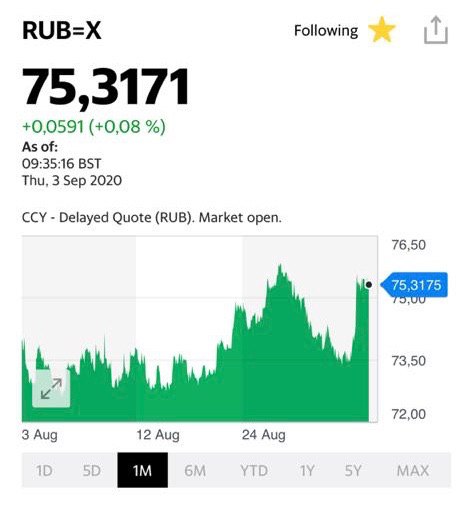

Сегодня, по моему мнению, очень важно следить за ситуацией вокруг турецкой лиры.

Если в Турции обвал валюты продолжится, это может спровоцировать хорошую встряску на развивающихся рынках. Не забываем: слабость демонстрируют и бразильский реал, и южноафриканский ранд.

Обострение бюджетно-долгового кризиса в Турции может ослабить в итоге и наше все, Его Величество Рубль.

Новость не очень хорошая для развивающихся рынков. Оно же как обычно бывает: сперва турецкая лира, затем южноафриканский ранд, потом присмотрятся братья-спекулянты, да и за рубль снова возьмутся…

Причин обвала турецкой валюты достаточно много, обстоятельно поговорим о них в выходные.

Внимательно смотрим на поведение валют. Серьёзная просадка турецкой лиры не может не вызвать напряжение среди валют развивающихся стран.

Пока остальные валюты развивающихся стран лишь «приглядываются» к поведению турецкой лиры. Реакция очень слабая; реагируют только южноафриканский ранд и российский рубль. Однако, если процесс пойдет и дальше, то будет уже не так весело. И нам тоже.

По этому поводу, опасаясь продолжения «турецкого гамбита», возможно, прикуплю немного фьючерсов на рубль, доллар против рубля. Похоже, не помешает.

Сильной просадки рубля не жду. Однако если ситуация с Турцией будет как-то развиваться в негативном ключе, вполне можем «отдать дань уважения» туркам и просесть на рубль-другой.