Неоднократно говорил о том, что, в случае дальнейшего роста евро, ЕЦБ продолжит печатать.

Именно так все и произошло: за последний месяц евро к доллару укрепился еще на 3%. А вчера регулятор объявил, что будет печатать больше и дольше.

ЕЦБ расширил программу покупки активов еще на 500 млрд евро и пообещал продолжить QE, как минимум, до марта 2022 года. Расширение QE обосновано, в первую очередь, дефляционным давлением на экономику (сейчас в Еврозоне дефляция -0,3%). Его оказывает, во-первых, падение деловой активности на фоне роста заболеваемости, а, во-вторых, укрепление евро. Причем падение евро в интересах регулятора не только потому, что это разгонит инфляцию, но и потому, что сегодняшний дорогой евро снижает конкурентоспособность европейских товаров.

Регулятор открыто никогда не озвучит, что укрепление евро плохо сказывается на торговле – тогда его начнут обвинять в валютных манипуляциях. Тем не менее, как говорится, «все всё понимают». Поэтому пока мы будем видеть дорогой евро, европейский ЦБ будет продолжать печатать в надежде этот евро ослабить.

Похоже, мы находимся в начале эпохи валютных войн. Причем валютные манипуляции центробанков только начинаются, а когда они закончатся – непонятно.

В принципе, в статье все сказано правильно. «Сильные индексы PMI вызвали сомнения в том, что в дальнейшем стоит ожидать масштабного стимулирования экономики, что снижает инфляционные ожидания»,— отмечает стратег Сбербанка по операциям на товарно-сырьевых рынках Михаил Шейбе.

Все вроде верно. А дальше, как в старом анекдоте, есть нюансы.

Ликвидность в рынки будет вливаться и далее.

Хорошо, допустим, цикличные отрасли вырастут ещё на 5-10%. Экономика будет восстанавливаться (и цифры это будут показывать). Индекс PMI вышел очень серьёзный, он показывает, что экономика не хочет сильно сжиматься и стремится «расправить крылья».

Я очень сомневаюсь, что демократы будут сворачивать программы помощи экономике и населению. Во время избирательной кампании они много говорили о том, что продолжат и увеличат поддержку. Думаю, что сейчас они вряд ли начнут замораживать такие программы.

Полностью согласен с коллегами: за эти годы в рынки будут влиты ещё порядка пяти триллионов долларов. И будут приняты ещё ряд программ по помощи экономике и гражданам.

Локдауны пока никто не отменял, вакцинирование тоже не началось. А проблемы нужно решать сейчас, ведь денег у людей больше не становится.

Полагаю, что просадка золота в какой-то момент закончится и, скорее всего, деньги опять пойдут в этот сектор, пока ставки дешевы и продолжается накачка ликвидностью. Коррекция? Да. Продолжение коррекции? Теоретически возможно. Но не более того. Полагаю, что потенциал по золоту и другим драгметаллам не исчерпан.

Ещё один интересный момент. Золото снижается, а платина либо стоит на месте, либо растёт. С чем это связано? Во-первых, платина очень дешева, в 2 раза дешевле золота и в 2,5 раза дешевле палладия. Платина и палладий, как промышленные металлы, могут частично заменять друг друга (например, производство катализаторов для автомобилей). Следовательно, мы можем увидеть глобальный рост спроса на платину. Не исключаю перестановку уровня. В текущей ситуации сокращение спреда между золотом и платиной выглядит логичным.

Вчера рассуждал на важную тему перспектив денежно-кредитной политики ФРС, а именно, ее попыток завысить инфляцию и инфляционные ожидания.

В последнее время очень часто ведутся разговоры на тему того, как ЕЦБ будет реагировать на политику ФРС.

Напомню, что ФРС приняла новую стратегию таргетирования «средней» инфляции. Эта стратегия подразумевает, что если инфляция находилась какое-то время ниже таргета 2%, то далее ФРС допустит ее превышение над уровнем 2%. И совсем недавно Лагард сказала, что ЕЦБ тоже рассматривает эту стратегию. Правда потом она начала подавать практически противоположные сигналы, и стало менее прозрачно, что именно ЕЦБ собирается предпринимать.

С начала коронакризиса ФРС скупила активов на $3 трлн, за этот период евро вырос к доллару примерно на 1%. Теперь ФРС допускает инфляцию выше 2%. Если ЕЦБ не ответит на политику ФРС, доллар предположительно продолжит свое обесценение к евро.

Давайте разберемся, какова вероятность того, что европейский регулятор «повторит» за ФРС и, если «повторит», как это именно это будет выглядеть на практике.

Начнем с того, что у ФРС и ЕЦБ разные цели. У ФРС два мандата: поддержание максимальной занятости и стабильных цен. У ЕЦБ одна цель – это поддержание стабильности цен. Причем ЕЦБ таргетировал инфляцию ниже, но близкую к 2%, то есть даже не 2%, как это делала ФРС.

Возможно ли, что ЕЦБ перейдет к двойному мандату? То есть признает, что одновременно таргетирует и инфляцию, и полную занятость? На мой взгляд, это невозможно. Между ФРС и ЕЦБ огромная разница, я бы даже сказал, пропасть. Она заключается в том, что ЕЦБ отвечает за монетарную политику во всех странах Еврозоны. Соответственно, в каждой отдельной стране свой экономический цикл и своя безработица. Таргетирование полной занятости вызвало бы лишь непонимание и недоверие.

Более того, на одном из последних интервью сама Лагард упоминала, что, по ее мнению, падение безработицы предположительно увеличит инфляцию в Европе. Тогда было бы странно одновременно стремиться к полной занятости и низкой инфляции – цели немного противоречивые. ФРС в эту связь не верит, поэтому у них двойной мандат. И я неоднократно писал о том, что эти цели могут друг другу противопоставляться, что несет свои риски.

Таким образом, двойной мандат ЕЦБ однозначно не введет. Но предпримет ли ЕЦБ меры для повышения инфляции?

На мой взгляд, ЕЦБ однозначно предпримет меры и, наверняка, вполне себе агрессивные по трем причинам:

1. Средняя инфляция в еврозоне за последние 10 лет составляет 1,3%, это на 0,7 п.п. ниже таргета. Сейчас инфляция и вовсе отрицательная. ФРС при средней инфляции за 10 лет 1,7% уже предпринимает активные действия, почему ЕЦБ должен отставать?

2. Кризис, повышение инфляции и инфляционных ожиданий простимулируют сейчас спрос и предотвратят бесконечную дефляцию в еврозоне.

3. Обесценение доллара из-за агрессивной политики ФРС делает импортные товары в Европе дешевле, что усугубляет дефляционное давление.

4. Ну и наконец, понятно, что этот фактор не относится, как мы уже с вами говорили ранее, к сфере компетенции ЕЦБ, но все же: смотреть на то, как слабеет доллар относительно евро, усложняется и без того нелегкая жизнь европейских экспортеров и хлопать в ладоши европейцы не будут. Так или иначе они должны оказывать поддержку своим экспортерам.

Не думаю, что ЕЦБ ограничится лишь наращиванием баланса – этого будет недостаточно с учетом того, что в Европе сейчас неприемлимая дефляция.

• Скорее всего мы услышим про таргетирование «средней» инфляции, как это делал ФРС, потому что Лагард это уже упоминала. Если же она упомянула это просто так, а потом ЕЦБ сделает все иначе, это подорвет доверие к ее словам.

• ЕЦБ может быть осторожнее и сказать, что он больше не таргетирует инфляцию «ниже, но близкую к 2%», а таргетирует именно 2%.

• Если же ЕЦБ не захочет повторяться с изменением формата таргетирования в страхе обвинений в валютных войнах, регулятор может продолжить снижение ключевой ставки.

Любая из этих мер предположительно вызовет на рынках следующую реакцию: обесценение евро к доллару и, если повезет, снижение ставок по европейским облигациям. Но это при условии достаточно агрессивного заявления от ЕЦБ.

Учитывая, что одновременно с этим подобными «деяниями» заняты и американцы, валютная пара евро/доллар, скорее всего, обречена достаточно долго «крутиться» в узком коридоре 1,07-1,19.

И тут уже, как водится, шаг вправо или шаг влево – попытка к бегству… И соответствующая реакция того или другого регулятора.

Забавно, что на этом фоне не прекращаются попытки рассказать нам, что доллар США обречен на девальвацию.

Ну-ну, ребятки… Не проще ли купить «бичков» на Привозе, и им рассказывать все эти шмайсы?

Вчера вечером Центральный банк Аргентины объявил о повышении ставки РЕПО с 24% до 27%. Это уже второе повышение за месяц: 1 октября ЦБ Аргентины повысил ставку на целых 5 п.п., с 19% до 24%.

Повышение ставки РЕПО в первую очередь направлено на то, чтобы ограничить заимствования банков. Да, это сдерживающая монетарная политика, однако Банк Аргентины вынужден прибегнуть к этой мере в силу того, что все возможные экономические агенты активно переводят отечественную валюту в доллары.

Причем это происходит несмотря на ограничения, которые вводит ЦБ Аргентины. В стране введены налоги на обмен валюты, нельзя покупать больше $200 в месяц. Причем, несмотря на эти меры, объем покупок валюты в месяц стабильно растет, начиная с марта.

После первого повышения ставки РЕПО в начале месяца песо упал на 1,2% и пока никаких признаков его восстановления, увы, не наблюдается. Население совершенно не доверяет этой валюте и при любой возможности пытается вложиться в доллары. Причина в том, что аргентинское правительство финансирует дефицит бюджета, печатая деньги. Неудивительно, потому что занимать, когда годовая доходность 10-летних облигаций составляет 15%, не представляется возможным для страны, у который госдолг к ВВП превысит 100% к концу года.

Что все это значит? Второе по счету повышение ставки за такой короткий срок говорит о том, что ЦБ Аргентины не в состоянии контролировать ситуацию. Недоверие к песо только нарастает, особенно если держать в голове огромный госдолг в стране и тот факт, что инфляция уже превышает 40%. Более того, уже который год ВВП в этой стране падает: в 2018 году падение составило 2,5%, в 2019 – 2,2%, а к концу этого года снижение ВВП прогнозируется на уровне 5,7%.

Сейчас в стране действительно большие риски того, что обесценение песо выльется в еще более масштабные проблемы для экономики. В течение недели МВФ, скорее всего, предложит Аргентине очередную программу поддержки, однако далеко не факт, что этого будет достаточно.

Для меня очевидны две вещи про аргентинскую экономику: 1. Правительство точно продолжит печатать деньги для покрытия дефицита бюджета. 2. Население продолжит избавляться от песо.

Как известно, нужно лечить саму болезнь, а не симптомы. Меры, типа ограничения потоков капитала и повышения ставки, имеют краткосрочный эффект. Долларизация – это симптом неустойчивой фискальной системы и недоверия к валюте. Вот центральному банку и не удается взять ситуацию под контроль.

Вывод можно сделать один: никакие МВФ не помогут, пока в стране не будет проведена действительно сложная работа, реформирующая фискальную политику. Без фискальной дисциплины ничего не поможет и песо, увы, продолжит падать, несмотря на ограничения от ЦБ.

Итак, проблемные точки: Турция, Аргентина, … кто еще впереди? Накопление таких точек увеличивает системный риск и может привести к переходу от количества к качеству. Еще 2-3 случая подобных проблем с долгом и валютой в странах, и все вполне может закончиться массовым бегством капитала из развивающихся стран.

Самое серьезное внимание должно уделяться валютам развивающихся стран, так как именно курс валюты является индикатором устойчивости долга в стране и доверия агентов к валюте.

Сегодня утром председатель ЕЦБ Кристин Лагард выступила перед советом генеральных директоров The Wall Street Journal.

Ключевые тезисы ее выступления.

– Восстановление европейской экономики крайне шаткое из-за второй волны во Франции и Испании. – Регуляторы должны продолжать стимулирование экономики. – У ЕЦБ есть дополнительное пространство для снижения ключевой ставки, которая и так находится в отрицательной области. – ЕЦБ будет использовать все доступные инструменты в рамках поддержания финансовой и ценовой стабильности.

На вопросы про изменения в стратегии стимулирования экономики она отвечала крайне неохотно и неоднозначно. Комментарии мадам Лагард были настолько уклончивы, что после этого интервью стало менее ясно, какие именно перспективы монетарной политики она видит.

Во время предыдущего своего выступления Лагард заявляла, что ЕЦБ рассматривает допущение инфляции выше таргета, как это, собственно, сделала ФРС больше месяца назад. Сейчас она достаточно жестко указала, что ЕЦБ в этом вопросе не ориентируется на политику ФРС и отказалась комментировать, рассматривают ли они введение данных мер.

Зато вдруг речь зашла о снижении процентной ставки. Тут Лагард отметила, что у Еврозоны есть пространство для ее дальнейшего снижения. Это не значит, что ставку опустят на ближайшем заседании. Во время кризиса, возможно, более подходящей стратегией является количественное смягчение. Тем не менее, в более среднесрочной перспективе снижение ставки вполне может произойти.

Я бы сказал, что уклончивые ответы главы ЕЦБ и высказывания о том, что регулятор не таргетирует валютный курс и не ориентируется на ФРС – это попытка откреститься от подозрений в том, что ЕЦБ заинтересован конкретно обесценить евро к доллару. И, на мой взгляд, столь осторожная и немного противоречивая реакция Лагард в этом аспекте – следствие того, что ЕЦБ действительно собирается предпринять ответные меры и воспользоваться новыми инструментами, которые помогут разогнать инфляцию в еврозоне и обесценить курс евро к доллару.

Мое мнение не изменилось: скоро будет что-то новенькое в политике европейского регулятора. Может, начнут допускать инфляцию больше 2%. А, может, не захотят повторять за ФРС и снизят ставку.

Ждем следующего выступления Лагард сегодня вечером и будем рассчитывать, что оно что-то прояснит.

Сейчас во многих странах можно ожидать наступления второй волны коронавируса. Ускорились темпы заражений, как нас и предупреждали. Количество выявленных случаев с начала месяца в Израиле выросло в 2,3 раза, в Великобритании – более чем в 3 раза, в Чехии в 4,8 раз, во Франции – в 1,7 раз. В Украине во время локдауна в апреле-мае заболеваемость в день находилась в районе 400-500 новых случаев, а за последнюю неделю фиксируется в районе 3000 новых случаев в день. В России с начала месяца заболеваемость также начала расти, прирост составил около 23%.

Налицо все признаки начала второй волны. Чего стоит от нее ждать? Не думаю, что таких же последствий, как в прошлый раз. Большинство стран теперь десять раз подумают, прежде чем закрывать экономику, потому что первая волна ударила по экономическому росту уже крайне сильно. Да и меры поддержки не до конца помогают даже в развитых странах. Закрывать экономику повторно слишком рискованно.

В Великобритании, где со второй волной дела обстоят достаточно плохо, пока не вводятся строгие ограничения. По большей мере все заканчивается на требованиях к социальному дистанцированию и локальными локдаунами.

Но это не значит, что ограничения не усугубятся. Если заболеваемость продолжит рост, правительствам пострадавших от второй волны стран ничего не останется, как вернуть локдаун. Как это, например, уже сделали в Израиле, где повторный рост заболеваемости был колоссальный.

Мы знаем наверняка, что в ближайшие пару месяцев изоляция и заболеваемость в странах увеличится. Какие практические выводы из этого можно сделать?

• Экономики пострадают еще сильнее из-за второй волны. Во-первых, расходы на тестирование и предупреждение заражений вырастут. Во-вторых, даже при локальных локдаунах деловая активность во многих странах все равно упадет. Упадут и спрос, и предложение – все по старому сценарию, только, надеюсь, не так болезненно, так как правительства по всему миру уже имеют опыт в борьбе с пандемией.

• Отрасли производства лекарств и медицинского оборудования рано сбрасывать со счетов, они еще надолго остаются ключевыми.

• Сомнительно, что транспортная отрасль покажет устойчивое восстановление; спрос на энергоресурсы также вряд ли будет значительно расти ближайшие месяцы.

• Вторая волна может показать агентам, что ситуация с коронавирусом с нами еще надолго и простимулирует изменения в подходе к работе, общению, досугу. Спрос на всевозможные онлайн-сервисы ближайшие месяцы не покажет спада до докризисных уровней. Причем, интересно, что спрос на продукты формата онлайн-развлечений, онлайн-общения, онлайн-покупок и т.д. предположительно останется выше докризисных уровней на постоянной основе, так как новые привычки уже сформированы. Вторая волна только усилит этот эффект.

На доступную всем вакцину в скором времени надеяться смысла нет, вторая волна наступит раньше и покажет себя во всей красе – до спасительной вакцинации. Остается лишь внимательно наблюдать за статистикой и надеяться, что заболеваемость не достигнет таких критических значений, и история с полноценным закрытием экономик не повторится.

Поэтому, возможно, в мире все будет не очень позитивно в ближайшее время. Но далеко не факт, что это плохо для фондовых рынков. Ведь ответ центральных банков развитых стран будет примерно тот же, что всегда. Все та же известная нам таблетка №5 под названием «Святое дело Гутенберга» продолжит применяться ФРС, ЕЦБ, Банком Англии и т.д. Так как регуляторы продолжат наращивать балансы, сомнительно, что фондовые рынки будут умирать от второй волны. Более вероятно, все обернется повышенной волатильностью, которую мы, кстати, наблюдаем уже сейчас.

Мое мнение уже не раз высказывал. Полагаю, что абсолютно случайно, без какой бы то ни было связи с данным событием, в мире станет жарковато.

Обратите внимание! То у нас с вами появляются интересные . Идет постепенное обострение ситуации. Вроде ничего особенного. Однако, как мне кажется, скоро можем услышать дополнительные приветы из этого региона.

Ситуация между Турцией и Грецией. Вроде как ерунда, традиционные «дружественные» терки. Однако, что-то уж больно серьезный накал пошел и в данном вопросе. И отдыхающие на Крите наслаждаются сегодня видом не только яхт, но и военных кораблей .

«Весёленькие» новости поступают из самих США, где, похоже, еще немного – и полыхнет. Есть у меня легкое ощущение, что, ради захвата власти, демократы начинают идти по тонкому льду под девизом «После нас хоть потоп». Надеюсь, ни у кого нет сомнений, что нынешняя ситуация с движением BLM – результат отлично исполненных провокаций. Ежедневно мы видим все новые кадры из непридуманного блокбастера под названием «Беспорядки и взаимное насилие». Раздаются выстрелы, уносящие жизни. Вполне достаточно одной спички, чтобы заполыхало. И, боюсь, эту спичку таки найдут в ближайшие два месяца.

Я, разумеется, не верю в вероятность полномасштабной гражданской войны в США, о чем сегодня пишут некоторые обозреватели. Но не исключаю того, что, по мере приближения к выборам, напряженность еще усилится. Про некие договоренности между сторонами о соблюдении элементарных норм приличия, что практиковалось ранее, уже и думать смешно.

И, наконец, самое главное. С учетом того, что Трамп категорически возражает против почтового голосования, вы не исключаете того момента, что сами итоги выборов могут быть признаны неверными и оспорены?

К чему это я? Друзья! В ближайшее время будьте максимально аккуратными на рынках. Забудьте даже думать о усилении и плече. Если есть возможность увеличить консерватизм в своих инвестициях – подумайте еще об этом. Пересмотрите свои портфели с точки зрения наличия в них защитного начала (детально говорили о защитных механизмах на одном из первых вебинаров; впрочем, состав защитных инструментов с тех пор сильно изменился, да и золото уже можно с натяжкой считать защитным инструментом на этих ценовых уровнях).

Не забывайте: наиболее проверенный защитный инструмент – это кеш на счету или (что почти одно и то же) бонды НАДЕЖНЫХ эмитентов с погашением в ближайшие год-два.

Помните: рынки и, особенно, отдельные истории, не то что перегреты. Они перегреты настолько, что это может очень плохо кончиться.

В своем сервисе по подписке BidKogan буду в самое ближайшее время спокойно и не торопясь проводить «оргмероприятия» по реаллокации активов. Следите, если интересно, за действиями.

Рынки сегодня бурлят. Вроде как сплошной позитив. Но обратите внимание: рост идет только в ограниченном ряде секторов и компаний. Не здоровый это рост.

Глупо воевать с трендом. Тренд – вверх. Ликвидность зашкаливает и заставляет крыть шорты все новых и новых скептиков. Но сегодня нужно быть аккуратным.

Доллар вновь начал корректироваться вверх относительно других валют. Не расслабляемся.

P.S. На фоне стремительно летящих в космос индексов, волатильность на рынке начала расти. Это заставляет задуматься.

Как и было обещано, после бодрой речи Пауэлла возобновился рост цен на драгметаллы. Кроме того, усилилось снижение доллара США относительно других валют. Все по классике.

Если инфляции дадут немного поднять голову, что пообещал Пауэлл, можно ожидать продолжения текущих трендов. – Рост фондовых рынков. – Рост цен на драгметаллы. – Рост цен большинства товарных групп. – Снижение доллара относительно большинства валют. – Небольшое (пока что) снижение цен на облигации инвестиционного уровня (с низкой доходностью) с погашением через 5 лет и более.

Однако, как мы прекрасно понимаем, основной вопрос просвещенного человечества: как долго все это продлится? Что станет триггером разворота тенденции?

Вторая мощная волна заболеваний? Новое усиление карантина и закрытие стран и регионов? Резкое новое ухудшение ситуации в мировой экономике? Банкротство каких-то крупных компаний или банков? Дефолт ряда стран? Геополитические события? Фатальные ошибки политиков? Выборы в США? Массовое поднятие налогов? Намеки мировых регуляторов на возможное повышение ставки? Поводов может быть сколько угодно.

Причина одна: резкий перекос всего, чего только можно. Основное – безумный и ничем не подкрепленный рост долговой нагрузки населения, корпораций и стран с одновременным падением доходов все тех же выше перечисленных групп.

Насколько глубоким может быть падение рынков? Этого сегодня не может знать никто.

Однако, пока взят курс на стимулирование инфляционных процессов, у всех этих рынков (и коммодитиз, включая драгметаллы, и фондового рынка) ПОКА нет огромного потенциала падания. Ключевое слово ПОКА.

Вопрос в одном: не вызовут ли все эти процессы настоящее стагфляционное цунами? Шанс имеется. Поскольку у регуляторов, как мы много раз писали ранее, не так много сегодня инструментов в запасе, кроме проверенной таблетки номер 5 – очередного повышение ликвидности.

Основная проблема в том, что нет никакой возможности эту таблетку применять до бесконечности.

Кстати, уход в отставку японского премьера, который построил свою программу подъема японской экономики именно на этом, как мне кажется, является первой ласточкой будущих проблем, когда массово начнет приходить понимание тупиковости сегодняшних методов стимулирования.

Мое мнение: настоящий обвал рынков произойдет тогда, когда осознание вот этой самой тупиковости начнет овладевать умами.

Как быстро это произойдет? Хороший вопрос. По мне, месяц-другой. Но это чисто субъективно.

Будем внимательно следить за индикаторами и держать нос по ветру.

Удивительная тенденция последнего века – чем ближе к выборам Президента США, тем «веселей» становится в мире.

Убежден, ни к каким реальным военным конфликтам все это не приведет. Однако нервы нам всем потрепать – святое дело. Шорт по турецкой лире по-прежнему держу.

Ну что, даешь золото опять на 2000 с большим и жирным плюсом, а серебро далеко за 30?

Супер Пауэлл выступил. Как мы с вами и ожидали, резко возросла волатильность.

Первая реакция ранка была абсолютно логичной: драгметаллы вверх, коммодитиз вверх, рынки вверх. UST по доходности немного вверх. А потом… рынки начало «колбасить». Про причину мы с вами уже написали. 1. Пауэлл заявил, что, если инфляция будет несколько больше, чем ожидается, то ФРС оставляет за собой право реагировать на это. Чиновник есть чиновник. Ничего с ним не поделать. Подложил себе соломку. 2. Нормальное «покупай на слухах, продавай на фактах». Многие закупались драгметаллами в предверии выступления и ждали момента зафиксировать прибыль.

Что дальше? Пыль осела. И поутру мы с вами видим уже вполне осознанные движения. Золото и другие драгметаллы – снова вверх. Промышленные металлы – вверх. Прочие коммодитиз, в основном, вверх. Фьючерсы на Америку – вверх.

А вот рынок облигаций, прежде всего, самых надежных и низкодоходных, вполне возможно немного просядет по цене. Хотя не думаю, что эта просадка ПОКА будет носить драматический характер.

Самое важное из речи Пауэлла: ФРС будет пересматривать свое отношение к инфляции. Иначе говоря, низкие ставки – надолго, а праздник «юного инвестора» продолжается.

Что будем делать? 1. Очевидно, можно вновь увеличить долю драгметаллов и производных на них (включая акции производителей золота, серебра, платины) в портфелях. 2. Индексы на акции, вполне возможно, еще подрастут. 3 Недвижимость в текущей ситуации, вполне возможно, будет востребована. Хотя не думаю, что здесь можно ожидать дикого роста цен: у народа с деньгами, мягко говоря, не очень. Недвижка начнёт расти только тогда, когда начнёт серьезно снижаться безработица.

Есть один очень серьезный момент, который нельзя недооценивать. Если уровень инфляционных ожиданий начнет расти более быстрыми темпами, чем сегодня планируется, ФРС окажется в ловушке. И бороться с этим невозможно, ибо будет задушен экономический рост. И не делать вообще ничего – тоже нельзя, ибо любое действие будет приводить к тяжелым последствиям: банкротствам компаний, обвалам рынка, замедлению экономики, росту безработицы.

Впрочем, предпринимать какие-то шаги придётся. Вопрос: какие?

Как мы и ожидали, драгметаллы показывают стремительный рост. Коммодитиз – рост. Фьючерсы на Америку – из небольшого минуса в небольшой плюс.

На словах о том, что новая стратегия ФРС допускает подъем инфляции выше 2%, золото и коммодитиз устремились было вверх. Затем Пауэлл охладил пыл спеулянтов и пояснил, что периоды всплесков инфляции будут компенсированы периодами более низкой инфляции, а таргетирована она будет строго на уровне 2%. Тут же последовали продажи.

Нет, друзья, не будет в такой тревожной обстановке ФРС давать таких явных сигналов.

На сегодняшнем симпозиуме Пауэлл затронул две ключевые макроэкономические переменные – инфляцию и безработицу. Акцент на безработице был сделан по причине того, что особенность этого кризиса именно в локдауне и рекордных потерях на рынке труда.

Пауэлл несколько раз упоминал, что кривая Филлипса для США стала более пологой. Кривая показывает отрицательную зависимость между инфляцией и безработицей, и изменение ее наклона связано со снижением ставок и замедлением долгосрочных темпов роста экономики. Не вдаваясь в теоритические подробности, сделаю основные выводы из этого утверждения. Пауэлл считает, что небольшое снижение инфляции породит еще более сильную безработицу. И, соответственно, инфляция не будет так сильно расти в ответ на укрепление рынка труда. Поэтому он неоднократно подчеркивал, что снижение инфляции несет для экономики большие риски, чем ее рост.

Эти утверждения, в сочетании с высказыванием Пауэлла о таргетировании средней инфляции, говорят о том, что ФРС стало немного толерантнее к инфляции в США и готово проводить стимулирующую ДКП, лишь бы экономика росла.

На фоне таких заявлений последовал всплеск спроса в золоте и товарных группах, подросли и биржевые индексы.

Но Пауэлл не был бы собой, если бы не «подстелил соломку», сказав, что если инфляция будет уж совсем высокой, то ФРС, конечно, примет необходимые меры. Энтузиазм участников рынка быстро охладел: как бы эта «соломка» не оказалась «бревном». Именно поэтому драгметаллы после его выступления начали болтаться, как… Эээ… Розы в бассейне:wink:

По моему мнению, поболтаются, а потом пойдут наверх. Никуда они не денутся, все равно поскачут, как зайки.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

Вот и до Уоррена нашего, свет, Баффета наконец доперло: пора покупать золото! Согласно квартальному отчету Berkshire Hathaway, во 2 квартале 2020 г. Баффет купил акций Barrick на $560 млн. На этом фоне бумага сегодня растет на 10%.

Так и хочется спросить маститого гуру инвестиционного бизнеса: а где вы, батенька, были раньше? Прибыль по позиции Barrick составляет около 85% с учетом сегодняшнего роста.

При этом Баффет сократил долю в некоторых банках. К примеру, вWells Fargo, JP Morgan и Goldman Sachs. Не означает ли это, что есть смысл сыграть в противофазе с Оракулом из Омахи и начать понемногу увеличивать позиции в банках? Тем более, они сейчас на фоне низких ставок весьма и весьма дешевы.

Буду думать, о результатах напишу. А пока просто порадуюсь в очередной раз за акции Barrick Gold, о которых я писал в канале чуть ли не больше, чем о Boeing. Ну и за Уоррена Баффета, конечно, порадуюсь тоже…

Ни вчера, ни позавчера не комментировал заявление агенства Fitch по поводу понижения outlook на рейтинг США.

В личку получил массу сообщений примерно одинакового содержания. Все пропало? Тушим свет? В понедельник ждем обвала?

Что комментировать? Fitch, по сути, ничего оригинального не сказало. Да, пришлось потратиться и, возможно, еще придется. Американцы покрыли свой долг за счет дополнительных заимствований, которые, в основном, были профинансированы ФРС. За счет чего баланс и вырос.

Были ли иные варианты? Можно было, конечно, чуток пожадничать. Это да. И что бы мы сейчас имели с гуся? Массовые дефолты? Социальные протесты, на порядок более сильные, чем сегодня? Раздавленные прессом отчаяния финансовые и фондовые рынки?

ФРС, по большому счету, поступила так, как и должна была поступить.

Потому никаких неожиданностей. Агентство абсолютно верно указывает на основной риск в будущем: невозможность быстрого поднятия ставок.

«Именно уровень ставок, по мнению Fitch, представляет долгосрочный риск для Штатов из-за растущих расходов на обслуживание долга. Повышение ставки по американским бумагам на 1 процентный пункт потребует дополнительных расходов бюджета на выплату процентнов на сумму 1,2% ВВП, подсчитали аналитики агентства. К концу 2020 года госдолг США достигнет 130%, и может быть стабилизирован в 2023 году, но лишь при условии, если ставки сохранятся на очень низком уровне, предупреждает Fitch. При этом «остается неясным, как долго продлится период очень низких ставок, если экономический рост и инфляция ускорятся», говорится в заявлении агентства.»

Мы с вами об этом же говорили в субботу и воскресенье.

Понедельник. Рынки с абсолютной ленцой отнеслись к данному «эпохальному» событию, просто-напросто не заметив его. Вообще ничего драматического, о чем стоило бы сегодня написать. Доллар «решил пока перестать падать». Рубльтоже.

Один вопрос не дает мне покоя. Неужели ничего нельзя сделать?

Власть живет своей жизнью. Давно уже поняла – есть две нефти: та, которая нефть, и та, которая народ. Обе переменные важны.

Нефть, после невероятного обвала, медленно, но дорожает. Но и расходов хватает. И расходы растут как снежный ком. Народ, который вторая нефть, нищает и постоянно что-то хочет, чем-то недоволен. Не нравится ему роль коровы для дойки. Опять же, расходы, с этим народом. Спасать он себя требует. Кто бы Власть пожалел! Кто ее спасать бедную будет?! Ей тоже трудно. Вражин хватает. На всякие умные штуки деньги надо выделять. Ракеты, мегалазеры, танки и прочую бесполезную в хозяйстве дребедень.

Есть ли источники наполнения бюджета и оживления экономики? Такие, чтоб не выжимать из народа последнее? На мой взгляд, есть.

Кстати, Власть это начала, похоже, понимать. Возможно, интуитивно. Но понимать.

Все очень непросто, и одновременно незатейливо. Возьмём те же КИКи. Создали мы законодательство о КИКах. И чего? Бизнес начал мучительно соображать: как же от этой напасти защититься? Прямо как в знаменитом фильме: «Красные пришли… грабють. Белые пришли… грабють. Куды крестьянину податься?»

А изобретать не надо. Есть куда. Во-первых, наша власть осознала, что лучше крупным товарищам предложить откупиться за 5 миллионов рублей. Имеешь КИК? Заплати налог 5 миллионов, и пусть у тебя там прибыль хоть миллиард. Я понимаю, звучит цинично. Но лучше 5 миллионов, чем опять различные схемы, и в итоге ноль. Таким образом, кстати говоря, не самое глупое решение. Да, да. Я люблю Власть ругать, если косячат. Но тут я поразился. Вполне рационально. Другое дело, мы же понимаем, кто основные бенефициары. Но все же, бизнесменам не нужно ловчить. И казне какой-никакой прибыток. Я полагаю, что достаточно много бизнесменов все это может сподвигнуть на рассмотрение данного варианта.

Если честно, я бы пошел дальше. Нечто подобное, только более демократичное, придумал и для относительно небольших ребят.

Америка вводит против РФ санкции. Европа таки рисует нам новые санкции. Отлично!

Наш лучший ответ Чемберлену – разработка такого налогового законодательства, что иностранный бизнес (про наш я уже и не говорю), захотел бы, нет, мечтал бы у нас зарегистрироваться! При всех наших рисках.

Вы скажете: это что, ввести в РФ офшорное законодательство? Нет, конечно.

Есть опыт той же Болгарии. Опыт великолепный! Налог на дивиденды 5%. Налог на доходы корпораций 10%. Персональный налог 10%. И никто при этом не умер. Наоборот. В Софии регистрируются офисы огромного количества международных корпораций. Страна развивается. Болгария – не офшор.

Мы умеем налоги лишь поднимать. Это же так просто… А если в том же Калининграде, или где хотите еще, построить такой налоговый режим для любого международного IT-бизнеса, или медиа бизнеса, чтобы огромное количество компаний захотели зарегистрироваться там. Заодно поставить Специального Уполномоченного от Президента – чтобы следил за денежками, как в казну идут, да за местными, чтобы не смели бизнес этот щемить.

Думаете, фантастика? Ничего подобного.

Заодно Германа нашего Оскаровича, лучшего провидца по линии рубль-доллар, можно попросить в этом самом специально выбранном месте филиал своего МегаБанка основать. Ему ж не жалко! Но филиал этот не должен транзакции таких компаний останавливать, морозить и т.д. Пусть докажут, что они реально IT бизнесом занимаются, или рекламой в интернет пространстве. Или, скажем, медиа бизнесом. Ну и вперед – минимальная регуляция.

И, естественно, сделать максимально комфортные условия для остальных и российских и НЕ российских банков, чтобы там представительства или филиалы открывали.

Какие налоги собирать с такого рода компаний? Например, те же самые 6%, как с наших обычных ИП. Плюс 1%, или сколько там надо, соц страх.

Кто сможет зарегистрировать в этом месте свой бизнес? Любой бизнесмен. Из любой точки мира. Главное, чтобы он никогда помощь от Государства не просил.

Ну извините, тут все честно. Государство нам нежно и ласково намекнуло: идите вы, ребята, ОКВЭД правильный искать. Государство нас послало, мы и пошли. Отлично. Значит, мы этому государству не должны. Значит, если регистрирует такой бизнесмен, что государству НИЧЕГО не должен свой бизнес в специальной зоне, то и социалкой он никакой не обременен. Плати, Вася, законные 6-7%. И гуляй, Вася.

Все по-честному. Захочет Вася дивиденд себе платить? Ок. 5%, и вперед.

Фантастическая картинка, скажете вы? А вот я так не думаю. Мы все равно сюда придём. Рано или поздно.

И чем дальше и больше щемит Запад российский бизнес, тем более либеральными и комфортными условия для бизнеса нужно делать здесь.

А вы как хотите? Мы хотим противостоять вражинам? Хотим. Ракетами что ли? Нет. Только комфортными условиями налогообложения, только удобными условиями для бизнеса.

Вот такая конкуренция, вот такой ответ на действия Запада был бы умным. И только такого ответа Запад по-настоящему опасался бы.

Я полагаю, что действительно надо пользоваться моментом и создавать такой налоговый режим, который в скором времени простимулирует взрывной рост экономики страны. И именно сегодня, когда Covid многое обнулил.

Заодно наша страна могла бы показать пример отказа от принятой почти всем миром, но неэффективной, по сути социалистической, налоговой системы.

Думаю, лучше всего предлагать не низкую ставку налога на прибыль, а принципиально иное: фиксированные платежи, вне зависимости от эффективности бизнеса. Как компромисс, что-то типа налога с оборота. Это привлечет в страну наиболее рентабельные предприятия. С другой стороны, не даст очевидного повода обвинять нас в создании льготных налоговых режимов, оффшоров как метода нечестной конкурентной борьбы.

Сегодня нужны и ВОЗМОЖНЫ нестандартные, нетривиальные решения. И нет ничего невозможного. Есть лишь лень и боязнь что-то изменить, как говорится, выйти из зоны нормального такого комфорта. А надо!

Символом нашей налоговой службы может быть либо доильный аппарат, либо мегамозг. Учитывая, что сейчас во главе Правительства бывший глава налоговой (кстати, весьма неплохой: образованный и более чем продвинутый), так давайте действительно сделаем такие шаги. Чтоб на знамени нашей налоговой был именно мегамозг. И быстрая адаптация к текущим реалиям. И тогда страна будет развиваться, несмотря на санкции, чудовищный инвестклимат или ещё что.

Неужели вы думаете, что это невозможно? Возможно все. Надо просто очень захотеть.

Я не утопист и отнюдь не идеалист. Я отлично понимаю всю проблематику данного вопроса. Эти шаги НИ В КОЕМ СЛУЧАЕ НЕ ДОЛЖНЫ превратить РФ в офшор, чтобы с нами разорвали всевозможные международные соглашения. Вы скажете: такие зоны у нас существуют. Ну ежели пока никакого бума там нет, значит, что-то не так. Значит, не убеждаем пока бизнес. Может, сесть и еще подумать?

Считаю, что можно и нужно сегодня предпринимать экстраординарные шаги, которые могли бы что-то противопоставить. Надо играть по правилам Запада, играть красиво. И тогда здравомыслящие люди сами начнут открывать у нас бизнесы, несмотря на различные риски и все прочее. Жадность есть жадность.

Что нужно, чтобы эдакое исполнить? Желание, самостоятельность и дееспособность власти. А вот с этим у нас, скажем так, все весьма творчески, как и с инвестклиматом. Хотя это уже отдельная история.

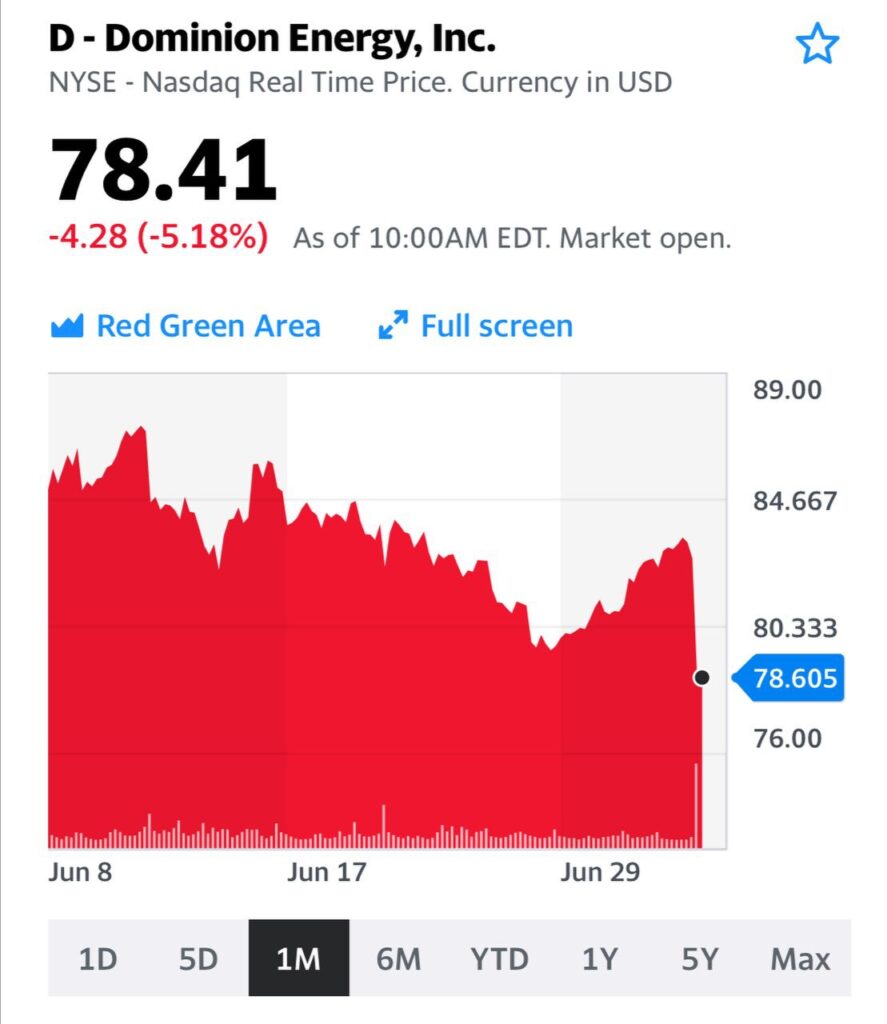

Уоррен Баффет, владелец фонда Berkshire Hathaway, приобрел значительную часть бизнеса Dominion Energy с фокусом на транспортировку и хранение природного газа. Кроме этого, компания занимается производством и сбытом электроэнергии.

За часть бизнеса Dominion Energy фонд Баффета заплатит $9,7 млрд, включая $5,7 млрд долга. Эта новость способствовала также и повышению биржевой стоимости фьючерсного контракта на природный газ до $1,85.

Очень интересно! Во-первых, Баффет не давал распоряжений о крупных покупках с 2016 года, а также во время текущего кризиса, вызванного пандемией корона вируса, предпочитал продавать акции. Особенно большой резонанс в СМИ вызвала новость о выходе из авиакомпаний со значительными убытками. Также во время кризиса 2008 – 2009 годов именно решение Баффета войти в капитал ряда крупнейших банков СГША стало сигналом о переломе негативной тенденции для следящих за действиями Berkshire управляющих активами. Правда, об этом его попросили его друг бывший на тот министром финансов Генри Полсон и экс-глава ФРС Бен “Вертолет” Бернанке.

Тем не менее, текущее приобретение – это все равно сигнал для рынков. И особенно – для нефтегазовой (прежде всего – газовой) отрасли, которая находилась под повышенным давлением из-за резкого снижения цен на энергоносители.

Кот Леопольд разбушевался! Великий укротитель Твиттера возжелал уничтожить свою любимую игрушку. Дед обиделся: любимый котик вдруг поцарапал хозяина. Какая трагедия!

Вспоминается эпическая картина Франсиско Гойи «Сатурн, пожирающий собственного сына».

Что произошло? Твиттер позволил себе «неслыханную наглость» – пометил ряд сообщений Великого «специальным значком, который предупреждал читателей о том, что содержащаяся в них информация может быть недостоверной и требует дополнительной проверки».

Неужели все мы в старости будем настолько капризными и обидчивыми?…

Акции Твиттера, естественно, испугались и упали. Аж на 4%. Хотя, возможно, драма будет сегодня.

Самое забавное в ситуации то, что СуперДед не захотел закрывать собственный эккаунт в Твиттере. Дескать, в США честных СМИ не осталось.

Судя по всему, Трампа достали американские медиа, практически все (за исключением FOX News) находящиеся под контролем демократов. Предвыборная борьба разгорается. Эх, терпи, Дед. Мы с тобой! То ли еще будет.

А пока, если уйти от эмоций Великого Укротителя и Пожирателя любимых кисок, его Высочайшее Сиятельство соизволило подписать эпический указ о соцсетях.

Достаточно любопытная штучка. Поизучаем его на днях.