Политики – гениальные люди. Эта профессия в чем-то сродни труду аналитика. А в чем-то… вы меня поняли

Посудите сами. В Европе достаточно туго идет процесс вакцинации. Основные проблемы – бюрократия и неготовность системы быстро мобилизоваться, нестыковки поставок, и т.д.

Кто виноват? У Макрона есть . Разумеется, Чубайс. В данном случае в роли коллективного «Чубайса» выступают Россия с Китаем в обнимку. Оказывается, они развязали войну вакцин (и вообще это не война вакцин, а война за влияние).

В принципе, все разумно. Любой политик знает: если есть проблемы, надо срочно найти виновного и его заклеймить. Искать лучше всего не там, где потерял, а под фонарем. Ибо там же будут искать и все остальные. Самое главное – быть в тренде.

Полагаю, что в экономических проблемах Европы (и это очень скоро выяснится) виноват Гондурас. А в потоке нелегальных эмигрантов – Монголия. Кто ж еще?

Немного позитива для канадских «растениеводов»: Нью-Йорк легализирует марихуану в 2021 г. Вместе с тем, рынок сегодня не настроен на покупки, ибо риски перевешивают. Поэтому пока новости не оказывают влияния на котировки «экологов».

Да и не этого ждет рынок, на самом деле. Легализация на уровне штата – это уже неинтересно. Основная интрига сектора: когда примут легализацию в федеральном масштабе. Напомню, что Конгресс большинством голосов принял соответствующий законопроект еще в декабре.

Инициаторы, разумеется, демократы, а республиканцы – резко против. В этом и заключается вышеупомянутая интрига. Ведь обе партии могут сломать еще немало копий, прежде чем закон вступит в силу. А «экологи» ждут во всеоружии. Подождем и мы…

Не успел Китай обменяться санкциями и упреками с США, как «прилетело» из Европы.

Ответные меры из КНР также не заставили себя ждать.

Новые санкции, пусть и не затрагивают рынки непосредственно, усиливают напряжение между восточным колоссом и Западом.

Китайские фондовые биржи закрываются в минусе второй день подряд.

На этом фоне интересно посмотреть на Xiaomi, которой, похоже, удалось «победить систему».

В начале этого года Xiaomi попала в черный список организаций, якобы связанных с военным сектором. Этот список был инициирован администрацией Трампа, в него включили десятки китайских компаний, среди них – конкурент Xiaomi по смартфонам Huawei Technologies, производитель полупроводников SMIC и разработчик дронов DJI.

Американским инвесторам запрещено приобретать доли в этих компаниях.

Владельцы бумаг должны избавиться от них к ноябрю 2021 г.

Xiaomi числится в множестве ETF, выпускаемых американскими инвестиционными компаниями. Среди крупнейших институциональных держателей Xiaomi – Vanguard и Black Rock. За три месяца акции компании потеряли более четверти своей стоимости, а ведь масштабная распродажа еще не началась.

С самого начала этой истории в Xiaomi отрицали какие-либо связи с военными и оспорили в суде решение о включении компании в черный список.

И таки выиграли этот суд – спустя два месяца тяжб, вопреки многим прогнозам. Теперь Минобороны США не может запрещать американцам инвестировать в Xiaomi. Индексный провайдер S&P Dow Jones Indices уже объявил, что Xiaomi снова может быть включена в американские фондовые индексы.

Xiaomi удалось отстоять свои позиции на американском фондовом рынке без политического вмешательства.

Примеру Xiaomi собирается последовать ряд китайских компаний из черного списка.

Вполне возможно, некоторые из китайских техов смогут доказать свою непричастность к военному сектору и добиться отмены решения Пентагона. И это точно будет не Huawei.

Слишком высокое давление и слишком громкие скандалы. Слишком лакомый кусок инфраструктуры и технологий 5G.

Кто следующим сможет «побороть систему» средствами самой системы? Будем посмотреть.

На фоне того, что сейчас многие начинают пророчить Америке гиперинфляцию в ближайшие годы, очень важным событием вчерашнего дня стало выступление Главы ФРС на слушаниях в банковском комитете Сената Конгресса США.

Джером Пауэлл, в свою очередь, внес некоторое успокоение: «Американская экономика не должна опасаться гиперинфляции на фоне восстановления после вызванного пандемией нового коронавируса кризиса». На фоне стремительно растущих доходностей по UST, выступление было более чем своевременное.

Что еще Пауэлл сказал из существенного, касающегося напрямую инвесторов:

• Ожидается значительное увеличение расходов. То есть потребительская активность скоро значительно возрастет. Вроде бы как серьезный фактор для раскрутки инфляции. Но тем не менее: «Я действительно не ожидаю, что мы окажемся в ситуации, когда инфляция вырастет до угрожающего уровня»

• Если инфляция действительно начнёт расти до размеров, которые уже будут не комфортны, у ФРС имеется в наличии достаточный инструментарий для борьбы с этим явлением. (Можно подумать, что мы не в курсе. Только опасная это штука – задействовать весь подобный инструментарий. Для рынка – катастрофа уж точно…)

• Покупка активов будет продолжаться еще достаточно длительное время. Пока экономика не покажет реальное восстановление (и славненько ).

И на закуску:

• Ожидания на вторую половину 2021 очень хорошие и для США, и для мировой экономики.

Не переживаем. Бюджетный дефицит нам не страшен. И волновать он нас будет позже, не сейчас. Как говорится, «я тебя поцелую, но потом, если захочешь…»

Для инвесторов все относительно неплохо.

Дополнительно, что крайне важно: «Федеральная резервная система (ФРС) США, не намерена вносить изменения в свою денежно-кредитную политику, пока восстановление американской экономики остается неравномерным.» (Опять же, можно расслабиться?). «Экономика далека от наших целей в области занятости и инфляции, и, вероятно, потребуется некоторое время для достижения существенного дальнейшего прогресса». (Насчет занятости – понимаю. Насчет инфляции – будем посмотреть. Что-то я сомневаюсь, что эти же песни будут актуальны еще 3-5 месяцев. А что если к тому времени доходность 10-леток достигнет 1,5-1,6%?А если 1,7%?)

Иначе говоря, ставку менять не будут еще очень долго. Активная помощь экономике продолжится. В целом неплохо.

Следим за безработицей в Штатах и делаем выводы. Поскольку Пауэлл четко показал, что ситуация на рынке труда для него – наиболее важный индикатор.

Как это часто происходит, причиной тому стали совершенно нетривиальные вещи.

В недавно опубликованном твите Маск показал обновленный дизайн салона своего седана Tesla Model S, что само по себе вызвало бурную реакцию общественности. Однако дьявол крылся в деталях. На классическом для Теслы большом экране на приборной панели можно было увидеть плакат игры «Ведьмак 3» от польской студии CD projekt (OTGLY US, торгуется на американском OTC-рынке).

Илон Маск подтвердил далее в твиттере свое восхищение игрой и прокомментировал также, что «Он [автомобиль] может играть в Cyberpunk». Сyberpunk – игра все той же польской студии, вышедшая в самом конце 2020 г. и ставшая главным источником новостей в игровой индустрии. В частности, она прославилась высокими техническими требованиями к игре.

В результате котировки CD projekt взлетели почти на 20% на вчерашних торгах. Впрочем, учитывая недавние истории с GameStop и AMC, рынок этим сегодня не удивишь. Но в очередной раз мы убедились в двух вещах: 1) «звезды» иногда не прочь, как говорится, «набросить на вентилятор», прекрасно осознавая при этом, что их слова окажут серьезное влияние; 2) сам факт появления такого высказывания Маска в инфополе подтверждает тезис о том, что волатильность растет, цена словесных интервенций возрастает, а рынки находятся в очень нервном состоянии.

Сегодня было очередное из серии «Я что, это вслух сказал?». Илон Маск добавил тег #bitcoin на свою страницу в Twitter. После этого цена на биток подскочила на 15%.

Газпром, увы, достаточно успешно выдавливают из Европы. На компанию в том числе может повлиять и усиление санкционного давления на Россию, которое витает сейчас в воздухе.

Альтернативные производители газа, поставляющие или планирующие поставлять в Европу, при этом должны чувствовать себя неплохо. По ним подготовлю отдельный обзор.

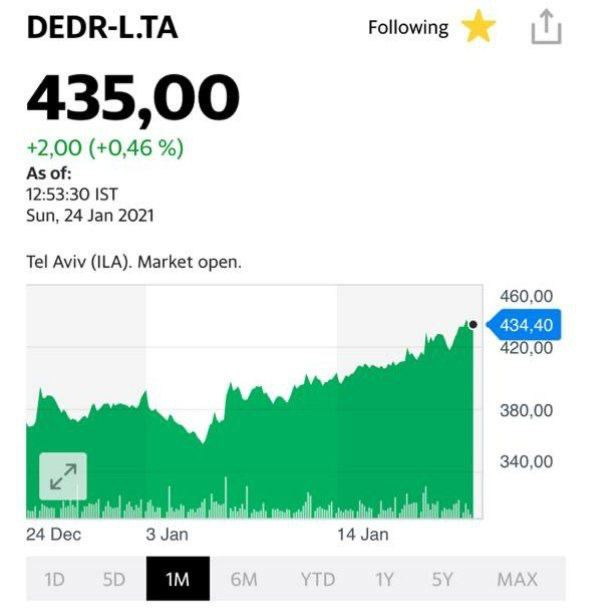

Ну а рядом с котировкой газа – тот самый Delek Drilling, о котором не раз писал ранее.

Многие сегодня полагают, что после инаугурации коронавирус исчезнет из американской политической повестки. Особенно, после того, как Байден решил возобновить уплату взносов в ВОЗ. Так ли это на самом деле? Немного порассуждаем на эту тему и назовем топ-5 секторов, которые могут стать бенефициарами ситуации.

Да, действительно, COVID-19 демократы изо всех сил пытались использовать в качестве инструмента в политической борьбе. И, откровенно говоря, преуспели в этом. СМИ – за демократов. Поэтому насаждение всеобщей паники и обвинения Супердеда в том, что он упустил пандемию, не просто имели место, а буквально «кричали» из каждого смартфона, ноутбока, планшета и т.д.

Теперь демократы победили. Но эпидемия никуда не делась. Вполне вероятно, что теперь ей будут уделять гораздо меньше времени в информационном поле. Возможно, будет происходить постепенное замещение этой темы чем-то другим. Свято место пусто не бывает.

С другой стороны, на пандемии вырос огромный бизнес: вакцины, маски, исследования, тесты и т.д. Поэтому последствия пандемии будут с нами еще очень долго, быть может, всегда. По аналогии с 11 сентября, после которого мы уже не обращаем внимания, к примеру, за контролем емкостей с жидкостями при проходе на посадку. Возможно, теперь будут иммунные паспорта. Но сейчас немного не об этом.

Как уже было сегодня сказано – пройдет 3-4 месяца и локдауны, скорее всего, будут постепенно уходить в прошлое, а экономика – восстанавливаться.

Какие отрасли могут стать бенефициаром такого сценария? Назовем топ-5 таких секторов.

1. Нефтянка и все что с ней связано – нефтесервис, танкеры. Превышение уровня в $60 за баррель Brent вполне реально. 2. Автомобилестроители. Особенно те, которые активно развивают производство электрокаров. 3. Банки. Вполне возможно, что растущая инфляция заставит регуляторов перейти к повышению процентных ставок. 4. Авиакомпании. Очевидно, что восстановление авиасообщения – дело времени. Возможно, не в полном объеме, но все же. 5. Оффлайн-ритейл. Окончание локдаунов означает, что люди снова в прежнем объеме смогут ходить по магазинам и делать покупки, не используя онлайн-сервисы.

Необходимо понимать, что у каждой из этих отраслей куча своих рисков, трудностей и проблем. Например, авиакомпании сильно закредитованы (поэтому смотрим на ETF U.S. Global Jets), нефтянка испытывает трудности из-за развития сектора электромобилей. Вместе с тем, в случае возвращения мира к нормальной жизни эти направления могут восстанавливаться быстрее других.

При этом, все же, нужно держать в уме и негативный сценарий: новые штаммы, новые локдауны, новые проблемы в экономике и социальной жизни, которые власти будут заливать новыми деньгами.

Байден, как только «вступил на трон», тут же отменил несколько указов Трампа. – Вернул США в Парижский клуб. – ВОЗ радуется: бюджет вновь будет подпитан взносами из США. США опять там. – Заморозил строительство нефтяной трубы из Канады. – Ввел обязательное ношение масок и потребовал обязательности социальной дистанции. – Вернул возможность въезда в США из ряда мусульманских и африканских стран.

Что-то драматическое? Пока нет. Только стон народный прокатился по Альберте – основной нефтеносной провинции Канады. Премьер Альберты уже планирует звонок Байдену с криками о необходимости прекращения уничтожения торговых отношений братских стран.

Чего ждать дальше? Полагаю, первоначально будет много болтовни.Мы добьемся… Мы организуем… Мы решим вопросы. К примеру, Байден заявил о том, что будут вакцинированы не менее 1 миллиона человек в день. Отлично! Только оно и так… Сейчас в США темпы вакцинации – около 900 тысяч человек ежедневно. Но как красиво звучит!

Парижский клуб. Ну да… Отличная штука. Правда, Трамп оттуда вышел, ибо не хотел терять рабочие места. Но чего уж там? Все равно деньги печатать. Чуть больше, чуть меньше. Какая разница?

Что у нас там дальше? ВОЗ. Не будем их трогать. К экономике мало относится, будет США в ВОЗ или нет. А остальное – дело американцев.

В первые годы правления Обамы и Сенат, и Конгресс были у демократов. Они успели сделать что-то судьбоносное? Ничего особенного.

Я думаю, что новой администрации США придётся принимать много не стратегических, а, скорее, тактических ходов. Головных болей будет много, и будет не до стратегии и не до принятия исторически важных решений. Полагаю, по меньшей мере первый год пройдёт в тактическом маневрировании.

Меня, если честно, волнует иное. Сегодня масштабная печать денег не приводит к резкому росту инфляции. По крайне мере, потребительской. То есть богатые слои и так в основном неплохо упакованы и не планируют резкого роста потребления. А вот беднякам совсем не до роста потребления: им бы быстрее чеки от государства превратить в молоко и хлеб в ближайшем супермаркете. Просто потому, что иное заработать они не могут из-за масштабных локдаунов.

Пройдет 3-4 месяца. Локдауны закончатся. Экономика начнет серьезно оживать. Люди опять будут зарабатывать. Но печатный станок за 5 минут не остановится. Значит, инфляция начнет поднимать голову.

Что в этой ситуации демократы предпримут, если они четко заявили, что основные проблемы будут заливать деньгами?

Самое интересное, полагаю, будет происходить месяца через 3-4. Вот и посмотрим.

А пока праздник продолжается. Доллар на инаугурации чуть просел. Драгоценные металлы – вверх. Рынки – вверх. Оптимизм, однако.

Регулятор не просто покупает облигации (проводит QE), а целенаправленно влияет на доходности государственных облигаций конкретных стран.

Более экстремальная версия политики обычного QE (покупки активов) – это таргетирование кривой доходности, когда ЦБ обязуется покупать сколь угодно много облигаций, чтобы ставка по облигациям не превышала конкретное значение. Например, подобную политику проводит Банк Японии, который покупает свои гособлигации в таком количестве, чтобы ставка по 10-летним была 0%.

Нам всем известно, что ЕЦБ проводит QE: за 2020 год регулятор скупил ценных бумаг на 2,3 трлн евро. Но, оказывается, это не простое QE – ЕЦБ покупает облигации так, чтобы снизить разницу между доходностями гособлигаций сильных и слабых экономик. Это как раз напоминает таргетирование кривой доходности.

По оценке МВФ, за 2020 год госдолг Италии вырос со 135% от ВВП, до 162%. А госдолг Германии вырос с 60% до 73%. То есть итальянская экономика за 2020 год стала значительно менее устойчивой, чем экономика Германии. По идее, за 2020 год итальянские облигации должны подешеветь по отношению к немецким, а их доходность, наоборот, стать выше относительно доходности немецких облигаций. Но, что удивительно, все произошло наоборот! Год назад ставки по 10-летним гособлигациям в Германии были ниже итальянских на 1,6 п.п., а сегодня спрэд между ставками не вырос, а сократился до 1 п.п.

Это объясняется тем, что ЕЦБ покупает итальянские государственные облигации в большем количестве, чем раньше. С одной целью: снизить проценты по итальянскому госдолгу.

Дело хорошее – чем ниже ставка, тем дешевле государству занимать и осуществлять поддержку экономике.

Выводы: – Пока кризис в Еврозоне продолжается, не стоит ожидать значительного падения стоимости гособлигаций, даже если речь идет о более слабых экономиках Еврозоны. – Как я уже писал ранее, объявление о сворачивании QE ЕЦБ может очень сильно ударить именно по облигациям таких стран, как Италия, Греция, Испания. Их доходности, вполне вероятно, подскочат наверх очень резко, если регулятор начнет снижать темпы покупки активов.

Если честно, я пока с трудом представляю, как ЕЦБ сможет перестать проводить QE и снижать спрэды между европейскими государственными облигациями. И перестанет ли?? Госдолг Греции уже более 200% от ВВП, Италии – более 160%, Испании – более 120%. Сегодня облигации этих стран выглядят привлекательно за счет относительно выгодной доходности и того, что их активно покупает регулятор. Продолжаем внимательно следить за миром облигаций – он уже не так устойчив, как было до пандемии и полностью зависит от действий регуляторов. Одно неловкое движение, и…

В пятницу отчитался Citi. Отчет вполне приличный. Однако по итогам дня акции и Citi Group, и Wells Fargo упали достаточно сильно.

И вот новые отчеты. Квартальная выручка Goldman Sachs составила $11,7 млрд, что на 18% больше, чем годом ранее, а прибыль выросла на 135% — до $4,5 млрд ($12,1 в пересчете на акцию). Оба этих показателя существенно превысили прогнозы аналитиков. Годовая прибыль GS составила $9,5 млрд, что на 12% больше, чем годом ранее, а выручка – $44,56 млрд – на 22% больше, чем в 2019 году. По подсчетам The Wall Street Journal, годовая выручка Goldman Sachs оказалась рекордной с 2009 года, а выручка по торговым операциям достигла максимальных показателей за последние 10 лет.

Результаты Bank of America: выручка за четвертый квартал составила $20,1 млрд, что на 9,8% меньше, чем годом ранее, а чистая прибыль – $5,5 млрд ($0,59 в пересчете на акцию), что на 21% меньше, чем в четвертом квартале 2019 года. Выручка Bank of America за весь 2020 год составила $85,5 млрд, что на 6,2% меньше, чем в 2019 году, а чистая прибыль – $17,9 млрд – на 34% меньше, чем годом ранее. У BAC все немного хуже, чем у конкурентов. Но лучше, чем ожидали аналитики.

Мое мнение: несмотря на то, что доля процентных доходов в общем объёме выручки финансовых институтов США снижается (по причине низких процентных ставок), стремительно растет доля комиссионных доходов.

Полагаю, данный сектор в этом году будет вполне интересным.

В этом празднике жизни можно участвовать или владея акциями отдельных банковских групп, или же приобретая ETF на отрасль (KBE US, если кто не помнит)

Котировки акций компании Capital One Financial (COF)

Ее выступление было, с одной стороны, достаточно предсказуемым и потому на рынки особо не повлияло. Но по ряду вопросов (а это «дошло» до рынка не сразу) оно оказалось неожиданным и даже судьбоносным.

Основные идеи. 1. Продолжается работа по новому пакету стимулов. Бабушка говорит, что нужно щедро помочь и рабочим, и афроамериканцам, и малому бизнесу. Например, упоминалась инициатива о повышении минимальной зарплаты c $7,25 до $15 в час. Обсуждалась и поддержка малого бизнеса. Вот только пока не совсем понятно, как этот самый малый бизнес переживет увеличение минимальной зарплаты в два раза и не закончится ли это продолжением банкротств и увольнений?.. Но, видимо, планируется напечатать столько, чтобы хватило всем обделенным. Здесь, в принципе, ничего неожиданного. 2. Планируется отменить послабления налогов на большие корпорации и богачей, которые были введены в эпоху Трампа. Данный шаг откладывается до конца пандемии. А вот это уже некая конкретика и кое-что новое. Хотя, опять же, не вполне понятно. Речь идет о том, чтобы все налоговые инициативы Трампа отменить или же ограничиться некой косметикой? Что такое окончание пандемии? Как там в песенке старой поется? «Есть у революции начало… Нет у революции конца…» Кто и как официально объявит о «конце пандемии»? И как насчет пророчеств ряда эпидемиологов о том, что COVID – это надолго? 3. Прозвучала серьезная критика в отношении Китая. Йеллен назвала Китай «важнейшим стратегическим конкурентом США» и отметила, что Штаты должны принять меры для борьбы с «несправедливыми и незаконными» действиями Китая. Судя по всему, давление на Китай будет продолжаться и при Байдене. Многие ожидали, что администрация Байдена будет давать Китаю более свободно дышать, но не тут-то было. По всей видимости, серьезное давление на Китай продолжится и после ухода Трампа. Это уже абсолютно неожиданно, хотя вполне логично. То есть Байден, с одной стороны, руками нового Госсекретаря будет налаживать отношения с Китаем, с другой, руками доброй бабушки, душить конкурента. Миленькая картина маслом вырисовывается:wink: 4. По мнению Йеллен, цена доллара должна определяться рынком и ни США, ни другие страны не должны пытаться удешевить свою валюту ради выгоды. Сегодня валютные интервенции, направленные на ослабление валюты, проводятся в России, Швейцарии, Вьетнаме, Израиле и многих других странах. Судя по речи Йеллен, некоторые их этих стран вполне могут огрести, в том числе и Россия. Что интересно, политику «сильного доллара» добрая бабушка почему-то не упомянула. Хотя глубокое образование и огромный опыт здесь как раз ей и подсказывает: Америке сильный доллар не особо-то и нужен.

Заявления были сделаны весьма серьезные и интересные, но рынок отреагировал на них достаточно вяло. Видимо, народ в большей степени ожидал новостей о ставках и долларе, чем о санкционной политике в отношении Китая. Да и намеков на то, что судьба доллара должна быть «в руках рынка, а не манипуляторов».

Выводы. 1. Деньги будут очень быстро раздавать всем кому надо. 2. Налоги на крупный бизнес поднимут, но когда – вопрос творческий. 3. Китаю рано расслабляться. 4. С валютными «манипуляторами» разговаривать будут, очевидно, строго.

Что будет дальше? Посмотрим. Рынку, в целом, все понравилось. Но без излишнего энтузиазма.

Впереди инаугурация Байдена и импичмент Трампа, и острая борьба за голоса тех сенаторов-республиканцев, кто ещё колеблется. Шоу продолжается.

Джанет Йеллен, кандидат Байдена на пост министра финансов, выступит сегодня перед Сенатом.

Это выступление вполне может дать нам большее представление о будущем доллара. А доллар – ключевой фактор, влияющий на стоимость драгметаллов, коммодитиз и на фондовые рынки в целом.

Во-первых, Йеллен выскажется, что стоимость доллара США и других валют должна определяться рынками. Мол, США не собираются проводить валютные махинации для получения конкурентного преимущества и другим странам не советуют. Как мне кажется, эта тема не должна сильно повлиять на доллар, так как что-то новое по этому вопросу мы вряд ли услышим.

Во-вторых, речь пойдет о пакете стимулов на $1,9 трлн, который Джо Байден пообещал на прошлой неделе. И основная часть обсуждения будет посвящена именно целесообразности высоких госрасходов. Это уже может повлиять на доллар.

Поясню простым языком, почему судьба доллара ясна пока не до конца.

С одной стороны, высокие госрасходы предполагают высокий госдолг. А, значит, ставки по гособлигациям должны вырасти и доллар вслед за ними. С другой стороны, чем выше госрасходы, тем дольше ФРС придется печатать и держать ставки низкими – а это уже сигнал для дешевого доллара.

Бабушка Йеллен будет активно убеждать Сенат, что надо больше тратить. Рынок реагирует соответствующе:

1. Доллар утром упал к евро на 0,35%. 2. US Treasuries подешевели (доходности подросли как по долгосрочным, так и по краткосрочным гособлигациям).

Отрывок из подготовленной для Сената речи Йеллен:

«Прямо сейчас, когда процентные ставки находятся на исторически низком уровне, самое разумное, что мы можем сделать, – это действовать по-крупному»

Так что, если бабушка будет фокусироваться на том, что именно маленький процент по облигациям позволяет сегодня много занимать, рынок начнет ожидать низких ставок в США и печатного станка на более долгий срок и, соответственно, более дешевого доллара. Особенно, если госпожа Йеллен намекнет, что нужно сотрудничать в этом деле с ФРС.

Как известно, еврейская бабушка – это страшная сила, сродни ядерной бомбе, а иногда и круче. Так что, если простая еврейская бабушка скромно скажет «детки, дайте перчика», рынки таки могут дать огоньку вопреки всем мрачным опасениям

Он подал рынку сигналы, что монетарная политика останется очень мягкой на долгий срок. – Экономика пока далека от наших целей. – Время повышения ставок придет «нескоро». – Даже если инфляция незначительно превысит 2%, это не будет причиной для повышения ставок (только если инфляция не будет тревожно высокой или ФРС не увидит каких-то серьезных дисбалансов). – О сокращении объема скупки активов (QE) ФРС сообщит задолго до активного рассмотрения вопроса.

Рынок отреагировал на его выступление следующим образом. 1. Доллар чуть ослаб во время выступления, но уже через несколько часов вернулся на исходные позиции. 2. Кривая доходности казначейских облигаций стала круче (ставки по краткосрочным казначейским облигациям не изменились, зато подросли ставки по долгосрочным). 3. Инфляционные ожидания рынка подросли (увеличился спрэд между обычными казначейскими облигациями и облигациями с защитой от инфляции).

Регулятор явно очень опасается, что рынок отреагирует на новости о сворачивании QE разочарованием и распродажами. Именно поэтому Пауэлл пытался успокоить инвесторов обещаниями, что до прекращения QE еще жить и жить, и что все сообщат заранее. Насколько успешно ему это удается – пока вопрос спорный. На мой взгляд, если дойдет до дела (прекращения QE), никакие слова ФРС тут не помогут.

Надо быть внимательными. В этом году американскую экономику начнут заваливать деньгами. Поэтому инфляция вполне может вырасти выше таргета ФРС 2%. Если это произойдет, точно пойдут разговоры о завершении программы покупки активов (причем необязательно от ФРС). И уже тогда мы можем увидеть всеобщую панику, распродажи и рост доходностей облигаций.

Об этом свидетельствуют как предварительные итоги голосований, так и оценки The Wall Street Journal, CNN, The New York Times.

Значит, у щедрых программ поддержки все больше шансов воплотиться в жизнь.

Рынок реагирует соответствующим образом. 1. Ожидаемая инвесторами инфляция превысила 2% впервые с 2018 года. (Она рассчитывается исходя из разницы в доходностях казначейских облигаций с защитой от инфляции и без нее.) 2. Доходность 10-летних казначейских облигаций превысила 1% годовых впервые с марта.

Рост доходностей американских казначейских облигаций, на мой взгляд, не обусловлен тем, что инвесторы начали вкладываться в более рисковые активы. Причина, как мне кажется, в растущих инфляционных ожиданиях, которые закладываются в ставки. А вот растущие инфляционные ожидания – это знак, что инвесторы прогнозируют оживление американской экономики и активную работу печатного станка.

Вы спросите: «Когда и где?». Отвечу – в ходе последнего выпуска нашей еженедельной передачи «Неделя. Отражение» с Дмитрием Абзаловым.

Все-таки неплохая была идея у нас с Дмитрием организовать эту новую передачу. Задумка тут очень проста – подвести некоторые итоги о том, что повлияло на экономику России и мира за прошедшую неделю, ну и, самое важное, – обсудить, что нас ждет в ближайшее время. Предупрежден – значит вооружен. По формату: 10-15 мин на то, что случилось, и порядка 15 мин – на обсуждение грядущего.

25 декабря мы с Дмитрием коснулись как раз Шотландского вопроса.

Брексит как бы завершен. Обо всем, вроде, договорились или договорились со временем договориться. Мыльная опера закончилась? А вот и нет! На подходе .

Краткое содержание прошлых серий, если кто вдруг подзабыл: Дон Педро наконец-то расстался с Донной Луизой и ее многочисленным семейством. Борьба вокруг развода длилась очень долго и яростно. Аж 700 серий…

Но нет. Назревает новая буря. Папа дона Педро, оказывается, давно уже смотрит налево… В общем, драма в благородном семействе еще серий на 500.

Что нам это дает и зачем российскому обывателю смотреть второй сезон данной драмы?

Все очень просто. Тема независимости Шотландии может вновь быть раскручена на фоне некомфортных для Шотландцев договоренностей по Брексит.

Итогом можем получить: 1. Душевную просадку Британского фунта. Эдак опять до 1,25-1,27 к доллару США. 2. Обвал британских акций. 3. Резкий рост доходностей по облигациям британских компаний. А 7-8 годовых по Ягуару опять – это крайне мило.

Ну а далее, когда все закончится, вновь рост всего упавшего.

Вы же, надеюсь, понимаете – Шотландию, скорее всего, никто никуда не отпустит, хотя страсти-мордасти будут еще те. Так что, наслаждаемся процессом.

И снова Мел Гибсон (Ой, простите, Уильям Уоллес) выйдет на тропу войны и будет портить настроение и «расчесывать нервы» английским лордам. И снова килт станет модным. Короче, шоу!

И поскольку в этот раз РФ явно ни при чем, наслаждаемся представлением совершенно бесплатно. Тут уж точно должно обойтись без антироссийских санкций ?

Хотя… Похоже, мы скоро будем отвечать за все происходящее в этом мире. А что, вдруг янки заявят, что Шотландский сепаратизм подогрет Кремлем и русскими вездесущими хакерами ? И все…

Христианский мир вышел из-за рождественского стола и осознал – деньги на подарки и яства потрачены. Следовательно, их надо срочно заработать.

Народ не нашел ничего более нового и оригинального, как снова побежать на привычное место для заработка – фондовый рынок. Итог: более чем бодрое открытие.

Если серьезно, причина проста: Трамп таки подписал новый бюджет и мат. помощь. А ведь не хотел. Видать, уговорили старика. Ну и хорошо.

Что имеем с гуся:

1. Фьючерсы на американские индексы – вверх примерно на 0,5-0,6%. Неплохо. 2. Драгметаллы – душевно вверх. Как это так – «цифровое золото», пока народ отдыхал, улетело в небо. Непорядок. Надо догонять. 3. Валюты – относительно стабильно. В принципе, ничего нового – легкое, скорее, даже символическое ослабление доллара. 4. Коммодитиз – в целом вверх, но без агрессии. 5. Нефть – практически на месте.

Пакет подписан. Более того, есть шанс на увеличение размера пособий. Дебаты в Конгрессе продолжатся. Ну а потом, скоро приходят демократы – большие любители сорить деньгами.

Если в результате изменений в верхней палате Парламента США демократы везде получат большинство, с конца января все пакеты помощи могут быть значительно увеличены.

Рынки радуются, как дети, которых пообещали от пуза накормить эскимо. Ура-ура!

Однако, уже по обыкновению, считаю необходимым предостеречь – нас с вами ждут длинные праздники. Рынок будет очень тонкий, возможны любые достаточно резкие колебания как в одну, так и в другую сторону.

Если у вас нет возможности торговать через иностранного брокера, думаю, сейчас очень неплохая возможность хотя бы частично зафиксировать прибыльные позиции и несколько увеличить долю более консервативных инструментов или кэша.

В конце концов, всех денег не заработать, но, если в праздники мы с вами увидим просадки, должно быть, на что прикупиться 11 января. Да и за этот период наверняка найдется много поводов как порадоваться, так и попереживать.

О событиях, которые ждут нас в ходе ближайшей недели-двух, мы подробно поговорили с Дмитрием Абзаловым в нашей новой еженедельной передаче «Неделя. Отражение». Надеюсь, она станет традиционной и будет продолжена в следующем году.

Удачной охоты, друзья. Но не забываем об осторожности.

Мирно летящие уточки в любой момент могут превратиться в птеродактилей и больно покусать.

Вышла новая серия душещипательной европейской Санта-Барбары под названием Брексит. И появилась надежда, что сериал скоро закончится.

Эх, сколько всего было… Приходит дон Педро, находит, наконец, своего сына. Все счастливы и поженились. Но не тут-то было. Объявляются еще и Пабло, и Хулио… И снова все плохо и непонятно.

Также и Борис Джонсон: то всех любит, то не любит. То сделка будет, то не будет.

Совсем недавно казалось, что сделки по Брекситу нам уже не видать. Но нет, вышла новая серия. Официальный представитель Еврокомиссии написал в Твиттере, что сегодня будет объявлено о сделке. Говорят, обе стороны договорились даже по рыболовству в британских водах.

Сделка предотвратит введение обеими странами всевозможных ограничений на торговлю друг с другом – это было бы плохо и для ЕС, и для Великобритании.

На ожиданиях этих событий британский фунт подрастает. Конечно, спорные моменты могут неожиданно сорвать сделку, но сегодня это кажется маловероятным.

Впереди еще ратификация договора европейским парламентом и британской палатой общин, так что вполне можем ждать продолжения.

Сейчас пара EUR/GBP потихоньку опускается ниже 0,9 и в случае заключения сделки вполне может достигнуть 0,88. GBP/USD, в свою очередь, имеет все шансы подрасти выше 1,37, если сделка будет успешно заключена в ближайшее время.

Если на сегодняшней пресс-конференции Борис Джонсон объявит о хэппи-энде, от этого выиграет не только фунт. Продолжат дорожать, в частности, британские облигации, а доходность их, соответственно, снизится. На позитивных новостях подрастут и индексы, причем как британские, так и европейские.

Наткнулся на весьма забавную статью. Сперва решил, что это фейк. Протер глаза, снова взглянул на источник… Статья от Reuters – там не шутят.

Рекомендую внимательно прочитать. Вопросы на тему «почему Китай достаточно скоро станет экономической державой номер один в мире» после этого должны отпасть сами собой.

Интересно получается. Если ты нормальный белый мужик с высшим образованием, и тебя не взяли на работу в США в некую компанию, поскольку кадровикам нужно выполнять план по «гендерной, расовой и прочей справедливости», то обратиться в суд с тем, что тебя не взяли по расовым причинам – полный бред. Ни один адвокат не захочет с таким связываться – не дай бог, его бедного в расисты запишут.

Единственное спасение – идти работать в китайские компании, которых интересует лишь эффективность и результат.

Мораль? Талантливые белые мужики для более успешной карьеры имеют два варианта. Или работать в китайской компании. Или переквалифицироваться в … Впрочем, в кого именно не скажу. А то попаду по ключевым словам под блокировку соцсетей ?

Что ж… Сегодня можно констатировать, что к страхам и заботам худшей части населения США – белых мужчин с высшим образованием, не заинтересованным в смене пола или расы и не возбужденных от перспективы однополой любви – добавилась новая печаль в виде обязательного изучения мандарина. Ибо без оного судьба белого джентльмена будет зависеть и полностью предопределена отделом кадров, инклюжена и диверсити прогрессивного общества, на благо которого сей джентльмен имеет счастье трудиться.

Кстати, и отделы кадров оказались в западне. У них теперь: 1. Гендерно-цветовые квоты. 2. Белых мужчин нанимать на командные позиции любого уровня нежелательно. Можно, конечно, но очень избирательно. Если будет дано в виде исключения рекомендательное письмо от Антифы. Мол, ничего мужик. Хоть и белый, но по случайности приличный.

Ну а ежели белый мужчина все же умудрится по счастливому стечению обстоятельств занять приличную должность, то в обязательном порядке ему предписано регулярное посещение лекций по повышению толерантности, расово-гендерному равенству и борьбе с белым наследием. А как иначе?!

Поскольку кредо настоящего инвестбанкира: «…если жизнь дала тебе лимоны, так сделай из них лимонад…», то в связи с мировыми «прогрессивными» трендами, спешу подготовить вебинар по гендерной справедливости и борьбе с белым наследием!

Собранные средства обещаю направить в помощь активистам BLM… или Антифы… в зависимости от ставки их прогрессивности на момент транзакции.

Приплыли? Обнаружен новый штамм короновируса. Миленький, однако, рождественский подарок. Как говорится, мы вам вакцину, вы нам – новый штамм. От вашего стола нашему столу…

Насчет того, что нас от нового штамма спасет тот факт, что мы закроем авиасообщение с Великобританией… Не смешите. Новый штамм уже обнаружен в других странах Европы. Вовсю он уже гуляет и по Южной Африке, и по другим странам. Государства начинают вновь закрывать границы или резко ограничивать авиасообщение.

Выводы:

1. Надежды на то, что после начала массовой вакцинации человечество быстро покончит с вирусом, начинают рассыпаться. Боюсь, только теплое весеннее солнышко расставит все по своим местам.

2. Локдауны на январь по всему миру теперь практически гарантированы.

3. Раз мы получили такую новую версию этой гадости, не исключено, что продолжение следует. А это значит, что биотехнологичным компаниям гарантированы новые заказы, новые разработки. Инвестиции в эту отрасль будут продолжены, а может и еще увеличены.

4. Ждем новых стимулирующих мер и новой серии книгопечатания.

Реакция рынков:

1. Взлет цен на золото и серебро. Тут все понятно. Не успела осесть пыль на стимулирующем пакете помощи, как на повестке дня оказались «новые приключения неуловимых». Страшно… аж жуть. Что делаем, когда страшно? Покупаем доллар и золото. Доллар вверх относительно и евро, и особенно британца, и других валют.

2. Падают нефтяные котировки. Опять же все понятно. Новые ограничения, новые локдауны, новое сокращение потребления.

3. Падает наш рубль. Тут причин несколько. Это и новая санкционная риторика по поводу якобы пойманых за руку российских хакеров и одновременно с этим просадка нефтяных цен. И, наконец, просадка котировок других валют развивающихся стран. Так, мексиканский песо падает аж на 1,2%. Турецкая лира на 0,7%. А южно-африканский рэнд аж на 1,5%. Так что… мы еще ничего так…

4. Фондовые рынки пока стоят в стороне от «всеобщего веселья». Фьючерсы на Америку практически почти в нуле. Думаю, просадки сегодня вполне возможны.

Что ж… зато не скучно. Опять есть шанс по новой примерить поводки. Похоже, наши четвероногие друзья снова будут нас выгуливать.

Мда. Новый Год онлайн. Виртуальный Дедушка Мороз, виртуальные снегурочки…

Дополнительные стимулы от ФРС могут значительно сказаться на рынках. Отсюда возникает вопрос: стоит ли нам ожидать, что регулятор последует примеру ЕЦБ и усилит стимулирующие меры?

На фоне роста заболеваемости и спада деловой активности ЕЦБ недавно увеличил объемы покупки активов на 500 млрд евро. В США заболеваемость достигает рекордных темпов: в среднем за последние 7 дней в день заболевает 218 тыс чел, что на 100 тыс больше, чем месяцем ранее. Да и с безработицей все непросто, американский рынок труда слабеет с каждой неделей, судя по росту числа заявок на получения пособий.

Но это не значит, что ФРС «повторит» за ЕЦБ и начнет увеличивать QE.

1. Сегодня дело не в поддержке от центрального банка, а в поддержке правительства. Дополнительное QE только больше исказит рынки и при этом не так уж и поможет экономике. Решить проблемы падения деловой активности сегодня может только правительство США, которое никак не может определиться с пакетом стимулов.

2. ФРС уже сделала все, что только могла. Она увеличила свой баланс на $3,1 трлн и поменяла цель по инфляции, допустив инфляцию выше 2%. В какой-то степени американский регулятор является «первопроходцем» в денежно-кредитной политике. И скорее ЕЦБ будет повторять за ФРС, а не наоборот.

3. Как ЕЦБ ни старался, его стимулирующие меры не смогли обесценить евро к доллару: за месяц EUR/USD прибавил 2,7%. Так как попытка ЕЦБ не сработала, ФРС, как минимум, не за чем играть в валютные игры.

Так что, скорее всего, мы не услышим в среду ничего особенного от председателя ФРС Пауэлла: будут звучать обещания, что ФРС приложит все усилия, а также призывы поскорее принять пакет помощи. В общем, будут много говорить и мало делать.

Если бы председатель ФРС сказал нам что-то приятное и воодушевляющее, мы могли бы увидеть рост цен на драгметаллы, падение доходностей казначейских облигаций правительства США и падение доллара. Но, увы, всего этого мы лицезреть, скорее всего, не будем. Максимум – небольшую волатильность на рынках.