Большой льготный период — 120 дней. В течение этого времени вы успеваете отдать ровно столько же, сколько взяли. Чтобы не платить проценты, просто вносите минимальный месячный платёж. 0 рублей за обслуживание и смс-уведомления — это для всех, при любых условиях и сроках пользования. В других банках вы платите за обслуживание и/или уведомления даже если вы любимый клиент

Если вдруг вышли за рамки льготного периода, переплата будет почти в два раза меньше, чем у других. Сбер снизил ставку до 9,8% на важные бытовые траты — покупки в категории «Здоровье» (это и аптека, и платные услуги) и в СберМегаМаркете (здесь можно купить всё — от продуктов до одежды и мебели). На остальные категории

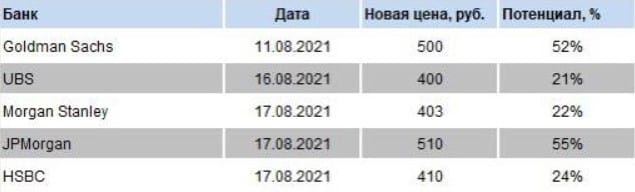

Крупные инвестиционные банки продолжают повышать целевые цены (target prices) по акциям «Сбера» (SBER RX). Напомним, что совсем недавно Goldman Sachs первым из «больших» оценил стоимость экосистемы «Сбера» (около 1,13 трлн руб.) и увеличил target до 500 руб.

Вслед за GS свои финансовые модели с учетом оценки экосистемы пересмотрели многие другие. Так, по расчетам JP Morgan, целевая цена акций «Сбера» составляет 510 руб., а Morgan Stanley остановился на уровне 403 руб. Повысили цели и HSBC (410 руб.) и UBS (400 руб.).

Если опираться на новые оценки, то консенсус по «Сберу» на сегодняшний день составляет 445 руб. Таким образом, по консолидированному мнению ведущих глобальных инвестдомов, акция имеет потенциал роста порядка 32% на горизонте 12 месяцев (как правило банки дают прогноз именно на такой срок).

Что ж, посмотрим. Хотя, учитывая то, как бодро растет «Сбер», а вместе с ним и рынок, не исключаем, что в ближайшее время прогнозы снова придется пересматривать. Если, конечно, на рынок не придет коррекция, а шансы на это сегодня, как мы полагаем, достаточно велики.

Финансовые модели с учетом оценки экосистемы пересмотрели многие другие. Так, по расчетам JP Morgan, целевая цена акций «Сбера» составляет 510 руб.

Завтра «Сбер» (SBER RX) представит отчет по МСФО о финансовой деятельности за 2 квартал 2021 г.

Согласно консенсус-прогнозу, чистая прибыль банка может вырасти на 75% в годовом выражении и составить около 294 млрд руб.

При этом чистые процентные доходы могут увеличиться на 8% до 432 млрд руб., а операционные доходы до резервов – на 15% до 608 млрд руб. Рентабельность капитала (ROE) прогнозируется на уровне 22,9%, в то время, как во 2 квартале 2020 г. данный показатель составил 14,2%.

Таким образом, по итогам 2021 г. чистая прибыль «Сбера» может превысить 1 трлн руб. (примерно +30% год к году). Это примерно 50% прибыли всего российского финансового рынка, учитывая, что прогноз ЦБ РФ здесь составляет около 2 трлн руб. Впечатляет, однако!

Предварительные выводы такие: • Стратегия руководства «Сбера» по цифровизации крупнейшего банка страны дает свои плоды, причем, весьма ощутимые. • Построение экосистемы не только не вредит основному бизнесу, но и, напротив, увеличивает доходы по отдельным направлениям. • Дивиденды «Сбера», которые он выплачивает из чистой прибыли, остаются самыми крупными на российском рынке в абсолютном выражении. Так, по итогам 2021 г. госбюджет может пополниться суммой на уровне 250 млрд руб. За 2 последних года дивиденды, причитающиеся государству, как основному акционеру «Сбера», составили 422 млрд руб. • «Сбер», пользуясь своим лидерским положением в финансовом секторе РФ и усиливая процессы цифровизации и проникновения в смежные отрасли, скорее всего, продолжит улучшать финансовые показатели и в будущем.

В последнее время мы получаем вопросы от подписчиков касательно акций «Сбера». Мол, бумага скорректировалась от своих максимумов, а вы держите позицию в одном из портфелей . Полагаем, что наши сегодняшние выкладки, а также опубликованные завтра показатели за 2 квартал будут красноречивым ответом, почему мы это делаем.

Часто так бывает, что те или иные растущие акции, прежде чем совершить очередной рывок, делают пару шагов назад. Таков рынок и его законы. Не исключаем, что акции «Сбера» сейчас в преддверии нового движения вверх. Если, конечно, внешний фон будет к этому располагать.

Сбер выступил с хорошей социальной инициативой, добавив 20% от себя к президентским выплатам на детей.

Думаю, одним из главных тезисов, которые вынесло население из последнего обращения президента к ФедСобранию, было обещание единоразовой выплаты в размере 10 тыс рублей родителям детей школьного возраста – в преддверии начала нового учебного года.

Со вчерашнего дня открылась подача заявлений на социальные выплаты на Госуслугах, при этом сами средства начнут поступать 15 августа – логично, за две недели до старта учебы.

В свою очередь крупные госбанки поддержали инициативу государства, добавив к выплатам различные бонусы или скидки. Наиболее комфортный и выгодный (о бонусах будет чуть ниже) вариант – получение выплаты на карту Сбера. Учитывая, что сберовская карта есть нынче почти у всех, получить выплаты не должно составить никакого труда – достаточно указать реквизиты любой активной карты при подачи заявления, ничего дополнительно оформлять не нужно.

Ну, а Сбер, в свою очередь, добавит к «президентской выплате» ещё 2 000 бонусных рублей сверху, а также страховку на детей от несчастного случая и подписку СберПрайм на сервисы своей экосистемы (на 3 месяца за 1 рубль, который нужен технически для оформления подписки). Бонусные 2 000 рублей можно будет потратить в сервисе по доставке продуктов СберМаркет и маркетплейсе товаров СберМегаМаркет.

Главное, остерегайтесь мошенников, которые явно активизируются (20 млн семей в стране, большой куш для них) и пользуйтесь только официальными ресурсами – это касается и Госуслуг, и Сбера.

Все чаще в западных СМИ можно встретить материалы, где внимательно анализируют «Сбер» (SBER RX) и ту стратегию, которую банк реализует в настоящее время. Несмотря на геополитическую напряженность впечатления, главным образом, позитивные.

На что на Западе в контексте «Сбера»? То, что это крупнейший российский госбанк и ключевая «голубая фишка» нашего фондового рынка, новостью ни для кого не является. А вот цель стать мультисервисным игроком, деятельность которого выходит далеко за рамки банковской деятельности, совсем другое дело.

Мы неоднократно говорили о том, что создание крупными информационными системами интегрированных экосистем является ключевым направлением для развития бизнеса. В России это делает «Яндекс» (YNDX RX) и (MAIL RX). Но наиболее перспективным здесь, на наш взгляд, выглядит именно «Сбер». Особенно учитывая его возможности. Так, инвестиции в развитие этого проекта могут составить порядка $4,7 млрд. Окончательно формирование «экосистемы», как ожидается, завершится в 2023 г.

Безусловно, эти революционные изменения не могут не привлекать внимание крупных институциональных инвесторов, в том числе и западных. Согласно данным Bloomberg, свои целевые цены по акциям «Сбера» недавно обновили многие большие инвестиционные дома. Например, 12-месячный таргет Morgan Stanley составляет на сегодняшний день 380 руб. за акцию, а JP Morgan – 355 руб.

Кроме того, UBS увеличил оценку нефинансовых активов «Сбера» на перспективу ближайших 12 месяцев почти в 5 раз – до 594 млрд. Более оптимистичный прогноз UBS предполагает рост нефинансовых активов до 1 млрд руб. Цифра более чем серьезная.

В заключение надо сказать, что такой интерес глобальных инвесторов к «Сберу», по нашему мнению, весьма позитивен для всего фондового рынка РФ. Дополнительный приток ликвидности с Запада может дать хороший импульс российским индексам, «локомотивом» которых являются, главным образом, бумаги «Сбера».

Так, в новом мировом рейтинге крупнейших публичных компаний Global 2000 банк занял 51 место. Кроме того, «Сбер» оказался на 1 месте рейтинга среди всех российских компаний.

Напомним, что рейтинг Global 2000 формируется на основе четырех основных показателей: продажи, прибыль, активы, рыночная стоимость. В прошлом году Сбербанк был на 402 месте в общем списке и 6 месте среди российских компаний. Так что прогресс вполне очевиден.

При этом в 2020 г. «Сберу», как и другим компаниям, пришлось в кратчайшие сроки адаптироваться к новым реалиям. По словам Председателя правления банка Германа Грефа, «Сбер» принимал самое активное участие в государственных антикризисных мероприятиях в ходе пандемии. Что, кстати сказать, банк делал весьма успешно.

Мы по-прежнему оцениваем «Сбер», как один из наиболее привлекательных активов на российском фондовом рынке. По мультипликатору форвардному P/BV, в соответствии с нашими расчетами, банк торгуется на уровне 1,1х (американский банковский сектор – около 1,8х). Короче говоря, потенциал роста есть, при сохранении позитива на рынке 320 руб. (то есть, цена до дивгэпа) – вполне достижимый уровень в ближайшее время.

Итого за прошедший месяц банк заработал 103,6 млрд руб. чистой прибыли.

В целом за 4 месяца наступившего года чистая прибыль «Сбера» составила 386,1 млрд руб. (+67,8% год к году). При этом рентабельность капитала составила 25,4%, что превысило собственные прогнозы банка.

Отметим, что, начиная с сегодняшних торгов, акции «Сбера» торгуются без дивидендов. То есть, с начала торгов котировки упали примерно на величину дивидендной доходности акций – на 6%.

Полагаем, что, учитывая статус бумаги, а также снижение напряженности на геополитической арене, есть смысл обратить внимание на акции «Сбера».

Во всяком случае, мы увеличили позицию в расчете на относительно быстрое закрытие дивидендного гэпа при отсутствии серьезных политических рисков.

Около двух недель назад, после того, как акции Сбера (SBER RX)преодолели отметку 300 рублей, мы писали, что теперь целью для бумаг может быть уровень 320 рублей. И вот этот уровень уже как никогда близок – 319 рублей сегодня мы видели.

Перед дивидендной отсечкой в акциях просто ажиотаж: все хотят получить и дивиденды, и дополнительную прибыль, если «гэп» закроется.

Мы давно держим бумаги (и с существенной долей) в нашем портфеле «Российские активы». Не исключаем, что будем докупать сразу после отсечки. При текущем раскладе докупить ниже 300 рублей уже вряд ли получится.

Позитивные новости по которому следуют одна за другой.

Вы можете спросить: «Почему «Сбер»? Самим не надоело?». Вопрос не в том, что надоело, а в том, что в реальности это наиболее ликвидная и перспективная российская история в акциях. Мы остаемся при своем мнении: потенциал подъема до 300 руб. в среднесрочной перспективе есть.

Однако мы отвлеклись. В чем суть на этот раз? «Сбер» возглавил рейтинг самых надежных банков по версии Forbes. Каковы причины? Во-первых, сыграла роль сила бренда. Как ни крути, а в этом плане «Сбер» объективно лучший на рынке. Во-вторых, на наш взгляд, один из важнейших аспектов – работа над кибербезопасностью. Мы не раз писали о том, что это одно из главных направлений в мире на ближайшие годы. Хакеры не дремлют, и изощренность их атак приводит к тому, что этих хакеров без зазрения совести «хантят» сами компании, повышая таким образом свою защиту.

Что касается нюансов, то ключевыми элементами системы кибербезопасности «Сбера» являются система фрод-мониторинга, Security Operation Center, центр организации обработки и защиты персональных данных. Кроме этого, в Сбере разработаны и успешно работают сервисы кибербезопасности для клиентов. Это форма обратной связи, где клиенты вы можете сообщить о мошеннических действиях.

CyberSecurity HUB Сбера является передовым решением в финансовой отрасли и включает в себя сервисы BiZone, коммуникации с клиентами, настройки безопасности продуктов и приложения, постоянную работу по повышению осведомленности клиентов о видах мошенничеств и противодействия им.

Казалось бы, а причем тут акции? На самом деле, при всем. Кибербезопасность создает необходимый имидж или, точнее, репутацию. Это одна из тех составляющих, без которых картина в целом была бы неполной или даже критичной. Так что кибербезопасность, на наш взгляд, одна из тех базовых вещей, которая является поддержкой и для акций. Особенно в банковском секторе.

Наблюдательный совет банка рекомендовал акционерам одобрить дивиденды по итогам 2020 г.

Общая сумма дивидендных выплат составит порядка 422,4 млрд руб. или 55,9% от чистой прибыли по МСФО. В абсолютных значениях это повторяет прошлогодний рекорд.

По , годовое собрание акционеров запланировано на 23 апреля – таким образом выплаты акционерам и, соответственно, в бюджет (211,2 млрд рублей, которые уйдут в частности в «Фонд национального благосостояния») начнут поступать уже в мае.

Какие позитивные факторы мы бы отметили? 1. Хорошая дивидендная доходность. В соответствии с рекомендациями Набсовета, дивиденд на акцию будет около 18,7 руб. По текущей цене это составит около 6,6% годовых, что является весьма неплохим уровнем доходности. 2. «Сбер» повторил рекорд прошлого года. Тогда в качестве дивидендов была выплачена аналогичная сумма (422,4 млрд руб.). Отметим, что никто до этого (даже нефтяные компании) не выплачивали такую сумму. 3. Отличное подспорье для госбюджета. Такие высокие дивиденды, естественно, помогут государству справиться с последствиями коронавирусного кризиса 2020 г. К примеру, дивиденды «Сбера», которые, как главный акционер, получит государство, могли бы полностью покрыть ежемесячные выплаты нуждающимся семьям на детей в возрасте от трех до семи лет в 2021 г. (свыше 199 млрд руб.)

Выводы все те же: «Сбер» на сегодняшний день остается одной из наиболее привлекательных «фишек» на российском фондовом рынке. Да, существует риск санкций, но, по нашему мнению, вряд ли они коснутся конкретно «Сбера». По крайней мере, в ближайшем будущем.

Не исключаем, что на этом фоне бумага будет штурмовать исторические максимумы в районе 300 руб. за бумагу. При том, что акции «Сбера» по-прежнему выглядят недооцененными по мультипликаторам – P/E на уровне 6,5х, P/Book в районе 1,1х).

На российском фондовом рынке очень мало инвестиционных идей, в которых не стоит сильно сомневаться.

Один из таких эмитентов – Сбер, акции которого среди российских компаний в ХХI веке, показав за 20 лет рост более чем в 600 раз.

Да, это банально, об этом говорили неоднократно, в том числе и я. Банальность банальностью, но цифры говорят сами за себя. Давайте посмотрим результаты: по итогам торгов на Мосбирже в пятницу, 11 декабря, цена обыкновенной акции Сбербанка составила 283,7 руб., а капитализация (с учетом стоимости привилегированных акций) — 6,38 трлн руб. Это самая дорогая торгуемая компания в России.

За двадцать лет котировки привилегированных бумаг «Сбера» выросли в более чем 600 раз, с ₽0,40 до ₽242,01 (стоимость акций 2000 года пересчитана с учетом дополнительной эмиссии). Обыкновенные бумаги подорожали в более чем 370 раз, с ₽0,72 до ₽270,10.

Почему это так? 1. Финансовые показатели банка, демонстрирующие рост из года в год, из периода в период. К примеру, за последний отчетный квартал 2020 г. выручка Сбера выросла почти на 21% в годовом выражении. В 2021 г., по прогнозу Bloomberg, совокупная выручка банка может увеличиться на 9%, а чистая прибыль – на все 25%. 2. Понятная дивидендная политика и внятная стратегия развития. 3. Трансформация Сбера из просто банка в мощную экосистему, в составе которой – значительное количество дополняющих друг друга сервисов. Мультипликаторы у финтека выше, чем у классических банков, то есть финтек оценивается гораздо дороже. Если ты превращаешь банк в финтек конгломерат, то у тебя происходит существенная переоценка (потому и Тиньков был так дорого оценён). 4. «Зачистка» банковской поляны. Главным бенефициаром происходящего оказался Сбер. 5. Точное понимание конъюнктуры. В тот момент, когда спрос на инвестиционные инструменты значительно увеличился, Сбер оперативно такие инструменты предложил. Да, эмитент продавал много достаточно сложных инструментов, и мы понимаем озабоченность ЦБ по этому поводу – масштабы поистине колоссальны. 6. Давайте будем откровенны: многие из нас завели карточку Сбера по причине элементарного удобства. Сбер создал сервис, востребованный миллионами.

В перспективе мы видим и потенциал роста на 20% в новом году (согласно прогнозам инвестбанков). Кроме того, если сравнить Сбер с мировыми аналогами по мультипликатору P/E, то потенциал вырисовывается еще выше – около 35%. Так что есть вероятность, что в 2021 г. мы увидим Сбер на уровне 350-370 руб. (Не является индивидуальной инвестиционной рекомендацией). Почему нет? При условии, что рынки будут в растущем тренде. Понятная стратегия, дивиденды, отсутствие прямых конкурентов – все играет на руку Сберу.

Несмотря на текущую цену и прогнозы, потенциал роста стоимости есть (впрочем, помним о неизбежных коррекциях на рынке).

Если у вас в портфеле есть российские активы, то самый разумный и понятный инструмент – несомненно, Сбер. Мы об этом говорили неоднократно.

В прошлом бумага достигала этого уровня в феврале 2018 г. Капитализация, соответственно, составила 6,2 трлн руб. или чуть более $85 млрд.

На что стоит обратить внимание в этой истории? Не так давно Сбер показал инвесторам свою стратегию развития до 2023 г., согласно которой банк намерен активно развивать свою «экосистему», которая включает электронную коммерцию, развлекательные сервисы, облачные технологии, кибербезопасность и многое другое.

По моему глубокому убеждению, создание подобных экосистем, то есть проникновение во многие сферы, помимо чисто финансовых, – будущее банковского бизнеса. Ну а то, какие есть возможности у Сбера для того, чтобы развить это направление и использовать его эффективно, мы с вами прекрасно знаем.

По оценкам инвестбанка UBS, стоимость нефинансовых активов Сбера в ближайший год увеличится в несколько раз – почти до 600 млрд руб.

Нефинансовые активы – это и есть упомянутая выше эко-система. Если прогноз банка сбудется хотя бы частично (а это, скорее всего, не учтено в текущей рыночной цене), Сбер может существенно улучшить финансовые показатели.

Что дальше? С одной стороны, достигнут максимум, и может показаться, что акция сегодня стоит дорого, и некоторая коррекция была бы логичной. С другой стороны, Сбер – флагман нашего фондового рынка, одна из наиболее ликвидных «фишек». Именно его покупают ключевые западные инвесторы, когда инвестируют в фондовый рынок РФ.

К примеру, если сравнивать с Тинькофф (TCS LI) по текущему мультипликатору P/S, то у Сбера есть потенциал роста примерно 15-20% (коэффициенты составляют 2,3х и 1,9х соответственно).

Не уверен, что потенциал может быстро реализоваться, тем не менее, шансы на дальнейший рост у Сбера, на мой взгляд, есть, как ни у кого другого. Особенно, если стратегия экосистемы будет действительно реализовываться.

Звонок другу – всегда отличная идея. Поскольку мысль о том, когда же ЦБ стал счастливым обладателем контрольного пакета Сбербанка и как это случилось, не давала мне покоя, не удержался и я.

Есть у меня друг. В прошлом первый зампред ЦБ РФ, а ныне просто замечательный экономист. Так уж случилось, что живет теперь за речкой.

Он подтвердил: оказывается, ЦБ действительно купил в девяностых годах несколькими траншами допэмиссию акций Сбера. Сделка в целом была более чем милой: ЦБ потратил (точнее, напечатал) 73 миллиарда рублей и стал счастливым обладателем контрольного пакета акций.

Потрачено: 73 миллиарда. Получено: 2,8 триллиона. Скромно и со вкусом.

Что будет дальше? 75% от своей прибыли ЦБ должен перечислить в бюджет. Получается, что сделка эта более чем выгодна для государства. Дивидендами от Сбера в течение 3-х лет государство получит обратно свою инвестицию. Неплохо.

Как я понимаю, не все деньги дойдут до бюджета. Но это уже другая история.

Остальное комментировать не буду. Достаточно комментаторов и без меня.