В этой коррекции сыграла свою роль совокупность факторов:

▫️Вышедшая макростатистика, которая указывает не только на потенциальное сохранение 16%-ой ставки до конца года, но и возможное ее повышение на ближайшем заседании 7 июня. ▫️Невыплата дивидендов «Газпромом», которая негативно отразилась на индексе. ▫️Укрепление рубля.

Разумеется, акции от повышения ставки становятся менее привлекательными, уступая по доходности ОФЗ и депозитам. Если крепкие голубые фишки — Сбер, ЛУКОЙЛ, Роснефть — показали более сильную динамику в сравнении с индексом, то закредитованные «АФК Система», «Мечел», «Сегежа», наоборот, падали намного сильнее рынка.

➡️ В текущих условиях высоких ставок в экономике разумнее пересмотреть подход к формированию портфеля. Лучше избегать компаний с высокой долговой нагрузкой и сфокусироваться на тех из них, кто может генерировать дополнительный денежный поток вслед за ростом ставок. Подробно разбирал в статье здесь. Почему не стоит паниковать?

◽️Индекс по-прежнему остается в восходящем тренде. Столь резкие коррекции, как текущая — уже обыденность, стоит лишь взглянуть на график. Постепенный, спокойный рост и резкая коррекция, чаще всего так и бывало. По-прежнему придерживаюсь мнения, что рынок акций имеет потенциал роста.

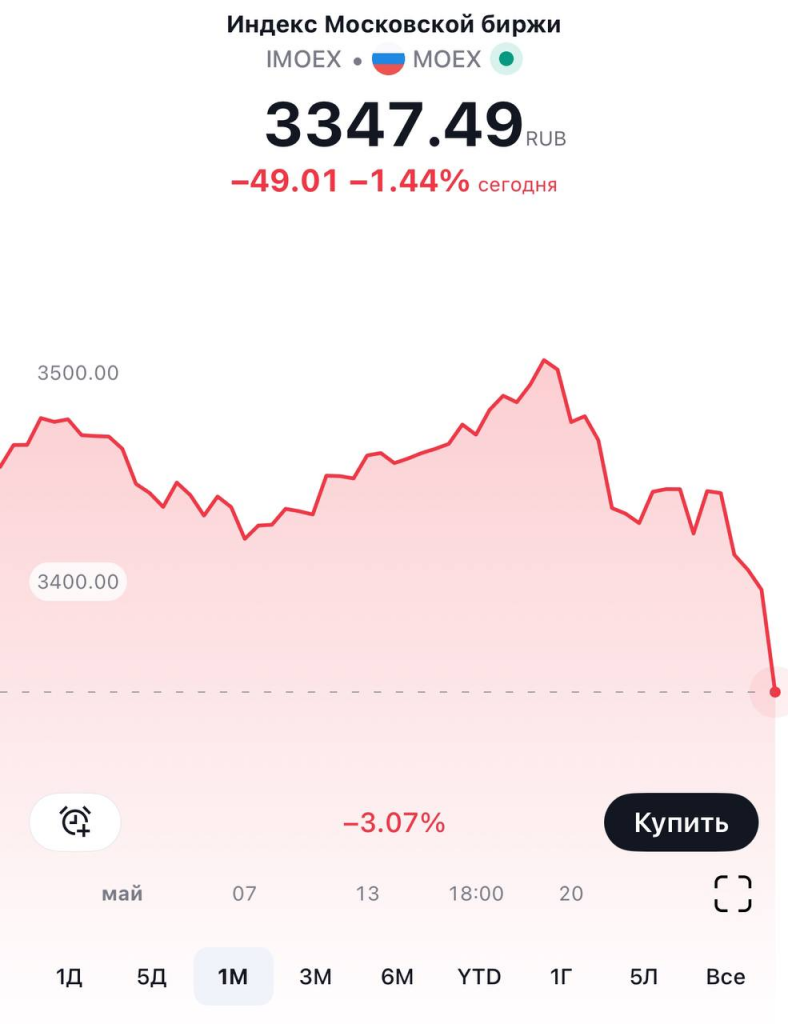

Но не стоит забывать, что рынок остается эмоциональным. И если такие продажи продолжатся, то ближайшей остановкой может стать 3300 пунктов — сильная поддержка и сопротивление в прошлом.

▫️На депозитах у физлиц около 45 трлн руб. По мере снижения ставок ожидается частичный переток на фондовый рынок. ▫️Объем дивидендных выплат мы ожидаем порядка 5,1 трлн руб., из них 600 млрд руб. могут хлынуть напрямую на рынок. ▫️Ограниченный Free Float российского рынка. Предложение акций ограничено, спрос высокий. ▫️Цены на нефть по-прежнему высокие. ▫️Потенциальное ослабление рубля. ▫️Дешевизна рынка. В качестве примера можно привести российскую нефтянку. Средний P/E и EV/EBITDA составляют 4,3 и 2,9. В сравнении с развивающимися рынками это очень дешево.

Все эти факторы подталкивают к мысли, что индекс Мосбиржи будет и дальше продолжать свой рост. Рынок способен дать больше доходности, чем ОФЗ и депозиты.

➡️ Именно поэтому в нашем доверительном управлении доля акций в портфелях остается умеренной. Сокращать позиции и выбирать более консервативные инструменты — пока что мы не видим на это весомых причин.

Только недавно мы с вами рассуждали о национализации бизнеса на примере Соликамского магниевого завода, как на этой неделе Центробанк вступился за рядовых инвесторов и направил апелляционную жалобу в суд.

🔎В чем суть вопроса: суд Пермского края удовлетворил жалобу прокуратуры об изъятии у миноритариев 10% акций одноименного завода (MGNZ RX). Причина: незаконная процедура приватизации бизнеса в 1990-х ➡️ все последующие сделки с акциями компании (в т. ч. биржевые) незаконны.

❗️Это порождает крайне опасный прецедент, который не только дает возможность конфисковать имущество акционеров за деяния собственников 30-летней давности, так еще и подрывает доверие инвесторов к отечественному фондовому рынку.

Судите сами: как мы можем быть уверены в том, что любая компания, торгующаяся на бирже в данный момент, была приватизирована по всем правилам? Никак.

🚩А ведь миноритарные акционеры — это один из главных драйверов роста капитализации фондового рынка. И именно доверие определяет, куда завтра граждане понесут свои деньги: под подушку, на депозиты или на фондовый рынок.

А доверие — вещь крайне хрупкая, и мы очень надеемся, что в конце концов решение по данному вопросу будет справедливым.

Основной: не слишком ли перегрет?! Индекс Мосбиржи уже 3245. Скоро опять упремся в 3300. Когда коррекция?

Друзья!

Не раз и не два я публично писал и говорил — этот год, если, конечно, чего-то неожиданного не произойдет, должен принести достаточно сильные движения на российском рынке акций.

Да все гораздо проще — в сумасшедшем потоке ликвидности, который должен обрушиться на рынок.

Я уже приводил эти цифры. Приведу еще раз.

✔️ 40 трлн клиентских депозитов в банках за год должны принести минимум 4,5-5,5 трлн процентов. ✔️ Дивидендами, по оценке ряда экономистов, должно зайти не менее 4 трлн рублей. Есть и более оптимистичные предположения. Но нужно учитывать доступный free float. ✔️ Расходы бюджета в этом году рекордные — более 36 трлн рублей. Часть средств так или иначе пойдет на потребление, часть — на накопление.

Вот и делайте выводы.

Да, я отлично понимаю, эти средства уйдут снова на депозиты. И на рынок облигаций. И в недвижку. И на потребление. Да и большая часть дивидендов уйдет государству.

Сколько средств пойдет на фондовый рынок?

Никто пока не знает. Однако, на мой взгляд, должен сработать еще и принцип стадности. Что я имею в виду? Прежде всего, ограниченный размер рынка — всего 250 эмитентов. Ну и дополнительный фактор. Возврат части капитала из-за рубежа.

Дополнительный стимул рынку — возможное снижение ставки. Спред между доходностями бондов/депозитов и дивидендными акциями будет сокращаться. Народ снова пойдет покупать дивидендные истории.

Вывод

Каким будет индекс в конце 2024 года, я не знаю. Может 3800. Может 4000. Но может и 4500. Вариантов очень много. Да и давайте откровенно, рисков масса.

Но если, с точки зрения геополитики обойдется без сюрпризов, индекс можем действительно увидеть выше 4000 пунктов.

Звонит мне вчера друг со словами: «Женя, я тут посмотрел передачу на YouTube, и там один экономист сказал, что наш российский фондовый рынок давно уже просто мертв. Это действительно так?».

Думаю, такой вопрос возникает у многих, поэтому предлагаю разобраться в ситуации. Пожалуй, начну с минусов, так как их за последние полтора года действительно накопилась целая горсть.

1️⃣ Во-первых, из-за угрозы санкций резко снизилась доступность информации (отчетов, статистики и т.д.). Стало сложно инвестировать в отдельные компании на основе фундаментального анализа.

Это большой минус. Без нормального потока информации по деятельности предприятий строить серьезные прогнозы невозможно. Правда в том, что рынок «настоящим рынком» без этого элемента назвать сложно.

2️⃣ Во-вторых, россияне уже дважды испытали на себе последствия инфраструктурных рисков. Причем в последний раз предполагалось, что биржа просчитала все негативные сценарии… Но увы.

В итоге, мы получили НЕВЕРОЯТНЫЙ удар по рынку и доверию к нему, которое нужно было по крупицам восстанавливать. И это хуже, чем ошибка. Помимо этого есть еще мутная история с банкротством или лжебанкротством, в которой все выглядит очень некрасиво.

3️⃣ Кроме того, усилились разгоны акций второго и третьего эшелонов. В результате вместо того, чтобы инвестировать, люди часто ввязываются в сомнительные истории (я их зову «блудняки») в надежде, что рано или поздно такие бумаги выстрелят.

К нормальному рынку это все имеет такое же отношение, как кролики к геометрии.

4️⃣ Наконец, еще одна очень большая проблема — отсутствие на рынке в серьёзном объёме долгосрочных институциональных инвесторов. Без них рынок, где 80% оборота обеспечивают физлица, назвать рынком сложно.

Так что — неужели всё и правда так чудовищно, и этот экономист прав на все 100%?

А вот тут вопрос прежде всего к Регулятору, профучастникам и эмитентам, а также к организаторам торгов и к уважаемой Московской бирже.

?Мы вместе сможем из того, что имеем, восстановить ТО, что мы строили? Настоящий, качественный, пользующийся абсолютным доверием рынок, а не базар?

Хочется надеяться. Более того, такие желания и возможности есть. Как и невероятно профессиональные люди, которые делают для этого все от них зависящее. И на уровне биржи, и регулятора, и НКЦ, и НРД, и профучастников. Лично их знаю и часто могу сказать о них, что уважаю и горжусь знакомством.

Мое мнение — ДА. Сможем.

?А пока, чтобы не быть голословным, предлагаю взглянуть на три графика под этим постом, которые наглядно показывают, что наш рынок развивается ускоренными темпами:

?Объем торгов на фондовом рынке вырос почти на 20% по сравнению с 2021 годом из-за невозможности торговать иностранными акциями и неопределенности с курсом рубля.

?По тем же причинам увеличилось число активных клиентов брокеров, а также объем активов в их портфелях. Говорить о смерти рынка в этом смысле по меньшей мере неправильно.

?Кроме того, количество эмитентов растет. В 2024 году IPO планируют провести больше компаний, чем в 2023 году. 7-8 готовятся к выходу на Московскую биржу только в первом полугодии. Думаю, в реальности эмитентов будет значительно больше.

Что в итоге?

Да, проблемы есть, и без их решения развитие фондового рынка может застопориться. Кто в здравом уме принесет деньги на торговую площадку, не зная, что с ними будет завтра?

Хотелось бы верить, что Банк России осознает это и готовит меры по устранению недостатков.

?Что касается отсутствия на рынке иностранных инвесторов. Да, оно, безусловно, сказывается на ходе торгов, но это не значит, что без них система не может функционировать. Идем, похоже, по «Иранской модели».

И последнее: правительство не допустит обвала фондового рынка и будет способствовать его дальнейшему развитию, а вполне возможное ужесточение санкций внесет сумятицу, но не станет концом света.

P.S. Насчет перспектив. Так или иначе, но полагаю, что достаточно скоро:

✔️Количество счетов частных граждан на бирже преодолеет отметку 33-35 млн. ✔️Количество активных счетов приблизится к 5 млн. ✔️Обороты только фондовой секции Московской Биржи за 2024 год вырастут еще, как минимум, процентов на 20. ✔️Произойдет минимум 10 интересных IPO. ✔️Несмотря на высокую ставку продолжит развиваться рынок корпоративного долга — основа финансового рынка. Думаю, что по итогам года объем только торгуемого корпоративного долга вырастет еще на 1,5-2 трлн рублей. ✔️И самое главное. На рынок выйдут «длинные сильные руки». Долгосрочные институционалы. Без них рынок неполноценен.

❗️Напомним, что официально торги ADS Ozon не проходят уже около 1,5 года.

Ранее NASDAQ, руководствуясь правилом 5101, была намерена провести принудительный делистинг расписок, если размещение вызывает «обеспокоенность общества по разным причинам».

Ozon подавал апелляции, боролся, но безуспешно. У компании, равно как и у всех на рынке, сложилось четкое понимание, что вероятность того, что в обозримом будущем расписки Ozon (и других российских компаний) будут торговаться на американском рынке, практически равна нулю.

За чей счет тогда этот банкет?

Дело в том, что компания несет определенные организационные издержки, связанные с предоставлением финансовой отчетности по стандартам SEC. Логичное решение — порезать косты на направлении, которое сегодня ничего, кроме головной боли, не приносит. При этом делистинг никоим образом не может повлиять на операционную деятельность и финансовую устойчивость Ozon.

Как технически будет проходить делистинг Ozon с биржи NASDAQ?

1️⃣Подача формы 25F до конца октября 2023 г. Этот шаг запускает непосредственно процедуру делистинга. Решение вступит в силу через 10 дней после подачи формы. 2️⃣Подача формы 15F на прекращение регистрации обыкновенных акций и расписок в США.

➡️ После этого все обязательства компании по предоставлению отчетности в SEC будут приостановлены, а само решение вступит в силу спустя 90 дней после подачи формы.

Выводы

?Еще раз — решение логичное, оно направлено на снижение затрат и не несет никаких рисков для компании.

?Ценные бумаги Ozon по-прежнему будут доступны как для российских, так и для иностранных инвесторов. Напомним, что, помимо Мосбиржи, они обращаются на Международной бирже Астаны (AIX). Также Ozon будет продолжать публиковать финансовую отчетность на английском языке.

?Мы продолжаем позитивно смотреть на перспективы компании. Полагаем, что у акций сохраняется потенциал для роста. Возможные триггеры — продолжение быстрого роста, сохранение рентабельности и, следовательно, общей эффективности бизнеса.

Если верить сообщениям СМИ, сегодня иностранцы в совете директоров есть только у Эн+ или РУСАЛа. Так ли это на самом деле? Конечно, нет. Экспаты, несмотря ни на что, продолжают входить в управление многих корпораций в РФ. К примеру, Совет директоров «Роснефти» возглавляет бывший министр энергетики Катара.

Однако, если смотреть правде в глаза, многие иностранцы сегодня оставили свои должности по вполне понятным причинам.

Давайте немного вернемся назад. ?В «Норникеле» председателем СД долгое время был Гарет Пенни, а Роберт Эдвардс и Роджер Маннингс, входили в совет с 2013-го и с 2018-го соответственно. ?В руководстве АФК «Система» фигурировал бывший заместитель премьер-министра Люксембурга Этьен Шнайдер.

Список можно продолжать еще долго: ?экс-премьер Франции Франсуа Фийон в СИБУРе, ?шведский предприниматель Йохан Эрик Деннелинд в «Мегафоне», ?Маттиас Варниг в набсовете ВТБ. ?И, конечно, невозможно не вспомнить бывшего канцлера ФРГ Герхарда Шредера в Роснефти.

Зачем вообще нужны были экспаты российским компаниям?

✅Они, будучи не последними людьми в бизнесе и имея большие связи разного уровня, выполняли важные роли в корпоративном управлении.

✅Помогали в привлечении инвестиций, формировании имиджа компании на рынке, давали возможность использовать международный опыт управления.

Все это давало и дает российским компаниям определенные преимущества на глобальных рынках.

При этом часто мы слышим тезис – если иностранцы входят в управление российской компанией, то это значит диктат своих условий. Больше похоже не на тезис, а на «страшилку». Экспаты в совете директоров – это, чаще всего, независимые директора, выполняющие надзорные или вспомогательные функции.

?В связи с этим, массовый исход иностранцев из правления компаний РФ можно назвать не позитивным, а негативным сценарием. Но некоторые компании сохранили качественные кадры в корпоративном управлении.

Например, уже упомянутый выше Эн+. Эти люди реально ни на что не влияют, зато позволяют получить все плюсы от взаимодействия с западным рынком. Что сегодня продолжает оставаться важным.

Всю неделю мы «топчемся» около него, но никак не можем пробить вниз. Будет ли это пробитие? Нужно ли это сегодня рынку?

Сегодня в первые минуты открытия торговой сессии рынок «нырнул» ниже 3000 пунктов по индексу Мосбиржи. Однако падение было быстро выкуплено. То ли покупатель активизировался, то ли закрываются короткие позиции, а, может, все вместе.

Полагаем, процесс последних дней — классическая коррекция. До смены тренда еще далеко. Не забывайте, что с начала года рынок показал рост на 52%. Разумеется, технически и фундаментально коррекция назревала.

Ключевые причины снижения: 1️⃣Повышение ключевой ставки до 13%. Все просто: ОФЗ и депозиты становятся привлекательнее, чем акции. А еще и с меньшим риском. 2️⃣Пошатнувшийся рынок облигаций. RGBI за месяц с 125 пунктов снизился до 121, потеряв 3,3%. Рынок акций не может расти стабильно в таком случае 3️⃣Сильно выросшие бумаги. В целом рост в моменте достигал 50% по индексу, некоторые акции выросли еще больше.

Не исключаем, что коррекция может завершиться совсем скоро. Если держать в уме такой сценарий, сегодня имеем неплохой шанс купить качественные бумаги по сниженной цене. В основном речь идет о дивидендных историях.

?К примеру, «Роснефть», по нашим данным, торгуется дивидендной доходностью около 6%, и это только за полугодие. ?Стоит присмотреться к префам «Сургутнефтегаза». ?Интересно выглядит «Сбер», особенно от 250 руб.

Риски, безусловно, остаются. Геополитика, проблемы в экономике, неожиданные вызовы, как только введенные экспортные пошлины. Однако, если осенью РФ удастся избежать потрясений, растущий тренд на рынке вполне может продолжиться. ?На сложном рынке помощь профессионалов всегда нужнее, чем на растущем. Обращайтесь!

➡️ Softline Holding plc разделился на зарубежную Noventiq и российскую Софтлайн а прошлом году. За этой простой фразой стоит гигантская работа, которую проделал менеджмент компании. И в операционном, и в эмоциональном плане.

➡️ Ее итогом стала возможность обмена ГДР Noventiq на акции Софтлайна, первый этап которого сейчас подходит к концу. Торги ГДР Noventiq завершены, а 25 сентября на счетах инвесторов появятся акции Софтлайна. Таким образом, инфраструктурный риск для российского инвестора уходит, с 26 сентября этими бумагами можно будет торговать.

➡️ Участники обмена получат еще по 2 акции Софтлайна на каждую обменянную ГДР, если выполнят несложные условия. Бонус неплохой, и по этой причине ГДР Noventiq закончили свою публичную жизнь ростом на 70% с мая.

К слову, само размещение акций Софтлайн указывает на наличие у компании четкой и выверенной стратегии. Она становится бенефициаром, а не заложником ситуации, занимая быстрорастущие сегменты рынка, освобожденные иностранными производителями.

Для многих в отрасли Софтлайн до сих пор имеет имидж реселлера ПО. Однако это уже давно не так, нынешний Софтлайн это полноценный производитель и поставщик ИТ-услуг и оборудования.

?Тренд на импортозамещение в отрасли очевиден. Поэтому продуктовый портфель компании предельно востребован, что открывает неплохую перспективу для роста бизнеса и прибыли акционеров

Допэмиссия ОВК («Объединенная вагонная компания», UWGN RX) за последнее время стала одной из хайповых тем в российском втором эшелоне. На этом фоне котировки акций ОВК с начала сентября «сложились» в 2,3 раза. Мы решили разобраться с этим кейсом детальнее. Для начала немного матчасти.

✍?Допэмиссия — увеличение количества выпущенных акций. В результате допэмиссии размываются доли акционеров, снижается потенциальные дивиденды и ухудшаются мультипликаторы.

Практика подобных допэмиссий была популярна на фондовом рынке РФ на рубеже 1990х-2000х гг. Это делалось с целью размыть миноритарных акционеров, чтобы они не могли влиять на корпоративные решения.

Итак, ОВК планирует провести разместить дополнительно 12,5 млрд акций. Текущий уставной капитал состоит из 116 млн акций, то есть размытие долей просто колоссальное. Возникает справедливый вопрос, зачем нужен такой гигантский выпуск?

Причины следующие: ?️Текущий совокупный долг ОВК составляет 71,6 млрд руб. Привлечение средств с допэмиссии поможет закрыть долги. ?️Компания убыточна на уровне операционной прибыли, что критически усложняет обслуживание задолженности. ?️Баланс ОВК отрицательный. Главным образом, это произошло из-за накопленного убытка прошлых лет. Иначе говоря, фактически компания в последние 10 лет работала себе в минус. Правда, были исключения.

Что дальше?

Последним годом, когда ОВК получила операционную прибыль, был 2019-й. Тогда компания заработала 7,5 млрд руб. Гипотеза такая: компании требуется 80 млрд руб., чтобы вернуться на положительную траекторию по «операционке», а также погасить долг.

Также предположим, что все 12,5 млрд акций будут размещены. В таком случае для привлечения 80 млрд руб. цена размещения акций должна составить 6,4 руб. Предполагается, что цена будет определена путем анализа независимого оценщика. На секундочку, текущая цена на бирже около 130 руб. Разница немыслимая.

Какие выводы?

?️ Во-первых, данный кейс показал наглядно — авантюрная игра на акциях второго эшелона сопряжена с высокими рисками. ?️ Во-вторых, спекуляции с акциями ОВК (как в лонг, так и в шорт) на новостях о допэмиссии, попытки ловить сильное движение — это вообще безумие.

На наш взгляд, было бы разумным воздерживаться от таких операций с фундаментально слабым активом.

А вот после допэмиссии, если ОВК решит свои проблемы, вполне возможно, к этой бумаге можно будет присмотреться более пристально.

Имена называть не буду — все можно увидеть в терминале. Но снижение по ряду бумаг доходило до 30% и более. Начались массовые дискретные аукционы. Что случилось? Никаких новостей критичных не было.

Да, «голубые» фишки тоже показывали снижение, но абсолютно нормальное в рамках коррекции после сильного роста.

Тут есть два возможных сценария. ✅Либо кто-то из участников рынка, причем достаточно крупный, провел потрясающий маневр в третьем эшелоне. Так сказать, «высадил» мелких держателей и закупился дешевле. ✅Либо кто-то, опять-таки достаточно крупный, просто вышел из третьего эшелона, предполагая, что «игра» пока окончена и нужно «встать из-за стола».

И я склоняюсь ко второму варианту. А если в действии второй вариант — на очереди вполне может быть и более качественный второй эшелон акций, а затем — «голубые» фишки. Так обычно работает рынок. Растут сначала «голубые» фишки, потом второй эшелон, потом совсем мелкие компании. И мы все эти три стадии прошли в этом году! А вот падает обычно рынок — в обратной последовательности.

Так как если начать выходить с «голубых» фишек, то из второго уже не «вылезешь» на этих уровнях. Он пойдет еще быстрее вслед за ними. Ничего не утверждаю, но «звоночек» сегодня поступил неприятный. Самое опасное снижение на рынках — неожиданное, без всяких причин.

?Важно следующее. По стилю движения — либо это работали роботы, либо очень крупный инвестор принял принципиальное для себя решение — выйти с рынка и дал указание менеджерам. Те нажали на кнопку SELL. Так частные инвесторы не продают.

Пока резких движений не предпринимаю. Компаний третьего эшелона из тех, что обваливались очень сильно сегодня, у нас почти нет в сервисе по подписке и портфелях ДУ.

Но… все равно. Очень внимательно наблюдаю. Возможно, скоро буду принимать важные решения. Ну и еще. А вы помните — постоянно говорил — есть прибыли — фиксируйте хотя бы часть позиций.

Вот все те, кто так поступал и перекидывался в облигации или просто кеш, те вполне себе чувствуют себя комфортно.

?Так что… наблюдаем. Возможно, это лишь резкая коррекция на пути наверх и ничего более. Вариантов много.

Российский рынок продолжает свою коррекцию и торгуется на уровнях минимумов прошлой пятницы. В целом, запредельной активности не наблюдается, об этом свидетельствуют объемы торгов. Важных корпоративных событий очень мало, поэтому не ждем какой-то высокой волатильности. На валютных торгах USDRUB продолжает приближаться к отметке 96.

Пролив на российском рынке продолжается. Первые 5 минут торгов основной сессии немного подросли, а затем снова повалились вниз. Индекс Мосбиржи минусует уже на 1,2%. Как и во всех агрессивных коррекциях, больше всего падают малоликвидные бумаги — второй и третий эшелон. С максимумов по индексу скорректировались уже на 5%.

Голубые фишки не отличаются высокой волатильностью в отличие от бумаг второго и третьего эшелона. Активность при этом остается низкой, о чем свидетельствуют обороты.

Кого-то происходящее пугает, а другие, напротив, видят новые возможности. Вот ЦБ внепланово поднял ставку — облигации провалились еще ниже. Ужас-ужас?

➡️ Вовсе нет. Ведь появилась возможность купить бумаги хорошего кредитного качества под 14-15% годовых. Или те же короткие ОФЗ.

Падение рубля тоже плохо далеко не для всех. Не раз говорил и буду повторять, что есть немало компаний, прежде всего экспортеров, которые от этого выигрывают.

Поэтому нефтянка в наших портфелях чувствует себя отлично: ?«Лукойл» +62,5%. ?«Роснефть» +46,5%. ?В конце апреля докупали «Татнефть» и уже +41,3%. А она еще и приличные полугодовые дивиденды объявила.

Мимо таких возможностей в других секторах тоже не проходим: ?Например, апрельская покупка «Русагро» тоже дала +41,7%. ?Из свежего — на этой неделе докупали «Сегежу» или «ФосАгро».

Смысл в том, что в быстро меняющейся обстановке важно моментально реагировать. К сожалению, частный инвестор не всегда может это сделать, даже если у него достаточно собственной экспертизы. Может просто не хватить времени, далеко не каждый может дни напролет смотреть в монитор.

Мы это делаем профессионально, приходите, расскажем.

Российский рынок открывает торговую неделю ростом, обновив по IMOEX хай от 4 августа. Особенно выделяются акции экспортеров, которые устремились вверх вследствие девальвации рубля. Сегодня состоится СД Татнефти по дивидендам, акции приближаются к максимумам 2021 года. Ожидаем дивиденд в размере 27,5 руб. Оборот торгов сегодня средний.

Главный вопрос — надо сегодня заходить на рынок тем, кто еще не успел?

Давайте так: тут каждый решает сам. Мы не можем взять на себя ответственность за персональное решение конкретного человека.

Но если вы думаете, заходить на рынок или уже поздно, скажем так: есть еще место для маневра. ?А выражаясь научно, со сформированной долгосрочной стратегией это делать никогда не поздно.

На какие истории лучше всего сейчас обращать внимание?

На рынке есть отстающие бумаги, причем среди них несколько фишек. Причины отставания объективны: влияние санкций, проблемы с логистикой, слабые профильные рынки. Полагаем, что данные риски уже заложены в текущие котировки.

О чем мы говорим конкретно?

Внимание на диаграмму. В наш топ наиболее интересных отстающих идей мы включаем «Норникель», «Русал» и «Фосагро». Далее обращаем внимание на «Газпром», ВСМПО и «Газпром нефть». ?Основной триггер для них — девальвация рубля, которая еще практически не учтена в стоимости акций.

Да, риски на рынке остаются, и весьма существенные. Главным образом, это геополитика, да и проблемы в экономике РФ никуда не делись.

Каков тут рецепт?

?Действовать постепенно и аккуратно. Не тратить сразу весь кэш. На просадках докупать. На большом обвале (если он случится) — докупать активнее. Лучше всего, иметь возможность пополнения брокерского счета.

?Ну, а когда вы видите неплохую прибыль — спокойно и по частям фиксировать ее. Основную сумму инвестиции можно оставлять в работе, а прибыль — направлять, как мы уже писали ранее, в облигации или золото.