Однако в нашем мы стараемся делать правильные и своевременные вещи, чтобы хоть как-то помогать подписчикам заработать.

Есть ряд идей, которые показали в последнее время приличный performance. Причем сильно выстреливают даже те истории, которые еще недавно можно было отнести к умеренно-привлекательным.

На что мы делали ставку в данном случае? Во-первых, на уголь, а также нефть и газ. Так, прекрасно себя проявила Peabody Energy (BTU US), которая за месяц взлетела на 63%. Нефтяные акции буквально за неделю прибавили более 20%. Газовая компания из Израиля NewMed Energy (NWMD, бывшая Delek Drilling) с середины февраля: +20%. Во-вторых, на золото. Например, тяжеловесный Newmont (NEM US) с начала февраля вырос на 13%. В-третьих, прочая металлургия. Так, отдельные истории в стальном и медном секторе увеличились на 20-25%. И это далеко не полный список.

Сегодня российский рынок акций парализован. Мы надеемся, что эта ситуация в ближайшее время изменится к лучшему. Мы все прекрасно понимаем: сегодня через российских брокеров очень трудно, а порой и невозможно торговать на зарубежных биржах. Есть проблемы и с биржей Санкт-Петербурга.

Однако на фондовом рынке США сегодня можно работать: зарубежные брокера дают российским резидентам вести деятельность. И даже если мы столкнемся с временной блокировкой счетов россиян у зарубежных брокеров, то лучше это время пересидеть в качественных с фундаментальной точки зрения активов.

Сейчас кажется, что рушится все. Вместе с тем, завтра может вдруг выясниться, что все не так плохо (это касается исключительно рынков). Мир очень быстрый, и события могут меняться в одночасье.

Мы продолжаем вести наш сервис в штатном режиме в нынешних внештатных обстоятельствах. Надеемся, что это поможет подписчикам сохранить свои деньги, а, возможно, и заработать.

Американский производитель энергетического угля Peabody Energy (BTU US) на прошлой неделе представил финансовый отчет по результатам за 4 квартал 2021 г. Выручка увеличилась на 71,5% до $1,265 млрд, EBITDA составила $444 млн против $44,5 млн за аналогичный период 2020 г., а скорректированный показатель EPS повысился до $3,93 против убытка в размере $0,57 годом ранее.

Сильные результаты, ставшие следствием существенного роста цен на уголь осенью 2021 г. Кстати, сегодня стоимость энергетического угля на глобальном рынке снова пошла вверх. Так, цена на австралийский энергетический уголь (Newcastle, 6000kcal/kg, FOB) с начала января выросла на 25% до $220 за тонну. До октябрьских максимумов (около $250) – рукой подать. Также растут цены в Китае, где на сегодняшний день спрос превышает предложение, и цены фьючерса на уголь превысили 800 юаней за тонну.

Почему цены на уголь растут, и что будет дальше? На наш взгляд, тут совокупность причин. Во-первых, это рост цен на газ. Как альтернативное топливо уголь часто идет за газом «прицепом». Во-вторых, это продолжающийся кризис логистики и перебои в цепочках поставок. В-третьих, геополитика, также может влиять на угольный рынок.

Да и в целом по мировому рынку угля прогнозы достаточно позитивные. По оценкам International Energy Agency (IEA), в 2022 г. глобальное потребление угля превысит рекордные 8 млрд т и будет расти по крайней мере на 4% в год в ближайшие 5-8 лет. Как мы видим, «зеленая» повестка в итоге приводит к росту цен на традиционные источники энергии, что, в целом, логично.

Акции Peabody с начала января прибавили на угольном позитиве порядка 50%, а сильная отчетность и позитивные прогнозы менеджмента на будущее только подкрепили успех. Так, по итогам пятничных торгов бумага взлетела на 14%, двигаясь против рынка, который, как мы помним, ощутимо корректировался.

На самом деле Peabody – классическая история для агрессивной стратегии. Волатильная бумага, которая довольно сильно «скачет» вверх или вниз в зависимости от внешних условий. Главное здесь – поймать этот тренд, который может увлечь акцию на 40-50% вверх.

В () нам удалось сыграть неплохо на Peabody, хотя, признаем это, порой позиция уходила в серьезный «минус». Однако анализ рынка угля и правильная оценка его перспектив позволили в итоге неплохо заработать.

Высокие цены на газ в последнее время стали катализатором для возобновления роста стоимости энергетического угля. Это происходит, несмотря на то, что окончание отопительного сезон уже маячит на горизонте.

Плюс ко всему, как мы полагаем, влияет и растущая нефть, и геополитика. Ведь если допустить, что поставки газа в Европу сократятся, спрос на уголь, скорее всего, снова взлетит. Насчет этого фактора можно рассуждать сколь угодно много – все это издержки большой игры. Но страхи и эмоции от этого на рынке есть, и именно они двигают цены на уголь вверх.

Так, по данным Bloomberg, в Европе цена 1 тонны энергетического угля к концу января выросла с начала года на 44% до $172 за тонну. Австралийский уголь в портах Ньюкасла демонстрировал схожую динамику: +30% до $169 за тонну.

Что будет дальше? Мы не исключаем, что уголь может продолжить свой рост до конца 1 квартала 2022 г. Достижения осенних максимумов маловероятны, а вот прибавить еще 10-15% – это вполне возможно. Спрос, вероятно, будет подогреваться спекулятивными факторами, а если еще и зима затянется…

Кто бенефициар? На российском рынке, прежде всего, это «Мечел» (MTLR RX). Рост цен на газ на фоне ожиданий высоких дивидендов на «префа» за 2021 г. – отличные драйверы. Если бы не геополитика и общие рыночные риски…

На фондовом рынке США мы давно следим за компанией Peabody Energy (BTU US), одним из ведущих производителей энергетического угля в Северной Америке. Это высокорискованная волатильная история, может за месяц улететь на 30% вверх и обратно. Тем не менее, в случае продолжения роста цен на уголь, она вполне может сыграть.

Загадка трейдеру: — Светит, но не греет? — Маржин-колл!

Вот уже пятую сессию подряд цены на энергетический уголь снижаются благодаря стараниям китайского правительства по контролю ценообразования, а также увеличения количества разрешений для угольных компаний по добыче. Помимо этого, ожидается, что власти Китая проведут многочисленные инспекции национальных компаний, занятых в добыче и торговле углем.

В первые дни кампании за снижение цен на уголь китайскому руководству удалось добиться успеха. Скорее всего, спекулянты на бирже поспешили закрыть позиции, потому что даже хорошая прибыль не стоит серьезных проблем с властями. То же самое можно сказать про физических потребителей, склонных запасаться углем впрок. Конечно, до закона о трех угольках дело пока не дошло, но строгие меры за «излишний» спрос обещаны.

Разумеется, проблему нехватки угля нельзя решить, лишь прогнав спекулянтов с рынка. Для наращивания производства и запасов до комфортного уровня неизбежно потребуется время. При условии повышенного спроса зимой это неизбежно будет провоцировать проблемы.

Так что самый быстрый способ решения – это сокращение спроса. В рыночной экономике за это отвечает рост цен: кому не слишком надо, сокращают потребление. Видимо, по политическим причинам для руководства страны такой способ неприемлем, и они применяют административные меры. Грубо говоря, решают, кому нужен уголь или электроэнергия, а кому нет, формально поддерживая низкие цены. Очень сомнительно, что так можно избавиться от дисбаланса спроса и предложения.

Проблема будет вылезать наружу, причем в неожиданных местах, поскольку скажется на производствах и цепочках поставок самых разных товаров. Даже не связанных напрямую с углем.

Полагаем, что влияние ограничительных мер на цены угля не продлится долго. Можно вспомнить об усилиях по сдерживанию цена на металлы, которые не устают расти.

В краткосрочной перспективе логично ожидать:

Нового роста цен на уголь.

Сокращения объемов производства и роста цен на продукцию во многих секторах реального сектора китайской экономики. Все это чревато замедлением роста китайского ВВП, а также усилением инфляционного давления в мире.

Одним из бенефициаров возможного нового витка роста цен на энергетический уголь является, по нашему мнению, американская компания Peabody Energy (BTU US). Сохраняем позицию в одном из портфелей в расчете на рост котировок.

Продолжается «хайп» в секторе черной металлургии США.

На прошлой неделе отлично отчиталась сталелитейная компания Cleveland-Cliffs (CLF US), после чего котировки взлетели на 12%. Позитивного импульса пока хватает и на сегодняшние торги: в моменте бумага прибавляет порядка 6%.

Следом «подтягиваются» US Steel (X US), которая отчитывается 28 октября, и «угольщик» Peabody Energy (BTU US), взлетавшая недавно на 20% также на сильных данных за 3 квартал. Правда, BTU потом ощутимо «сходил» вниз после новостей из Китая о намерении охладить внутренние цены на уголь.

Все три бумаги мы держим в портфелях , и все они в неплохом «плюсе», особенно CLF. Вполне возможно, что самое интересное в секторе еще не закончилось. Тем более, что цены на сталь на внутреннем рынке продолжают оставаться на рекордно высоких уровнях.

Cleveland на этом фоне может прибавить еще, US Steel на сегодняшний день, по нашим оценкам, – наиболее недооцененная стальная компания в мире. Что касается Peabody, то тут многое будет зависеть от ситуации в Китае, а также от погоды.

Продолжаем следить за этими и многими другими компаниями в нашем .

Всего 10 дней назад китайскому рынку угля на мгновенье показалось, что пик энергетического кризиса пройден. Ведь сам глава Правительства приказал кризису закончиться. Цены 8 октября упали на 11%, и мы задавались вопросом, можно ли выдохнуть?

Оказалось, что распоряжения Правительства, даже подкрепленного разрешением добывать уголь по-максимуму, недостаточно. Мы опасались, что в реальной жизни всегда что-то может пойти не так. И вот ответ матушки-Природы ударным планам прозвучал в духе: “Подержите мое пиво!”.

Сначала наводнения в угольной провинции Шаньси, а теперь еще резкое похолодание в восточных провинциях. Температура в последние дни упала более, чем на 10 градусов, и местами во Внутренней Монголии и Хэйлунцзян уже пошел снег. Отопительный сезон пришлось начать раньше обычного при меньших запасах. Например, северо-восточная провинция Цзилинь рапортует о 85%-ном уровне.

А что цены? До 8 октября 1200 юаней за тонну казались запредельным пиком, сегодня же они достигли 1828 юаней. То есть, на 50% выше.

Что же еще можно сделать, кроме призывов к стахановским рекордам?

Одна из мер ранее обсуждалась и даже претворена в жизнь. Власти разрешили электростанциям повышать тарифы с пятницы. Разумеется, они сразу вышли на верхний лимит в 20%. Мы писали о том, что мера в целом правильная, но своей половинчатостью напоминает рост цен на продукты в позднем СССР. Вряд ли без более жестких повышений можно добиться результата.

Так что же остается? Ответ на этот вопрос мы тоже давали – попросить Владимира Владимировича Путина высказаться по углю! Цены на газ не дадут соврать ?

Вывод? Продолжаем держать в одном из портфелей Peabody Energy (BTU US) – здесь потенциал, по нашим оценкам, сохраняется. «Мечел» уже дороговат, но по-прежнему интересен с точки зрения дивидендов на префа. Кроме того, полагаем, что интересно в свете роста цен на уголь выглядят урановые компании, о которых речь пойдет в одном из следующих постов.

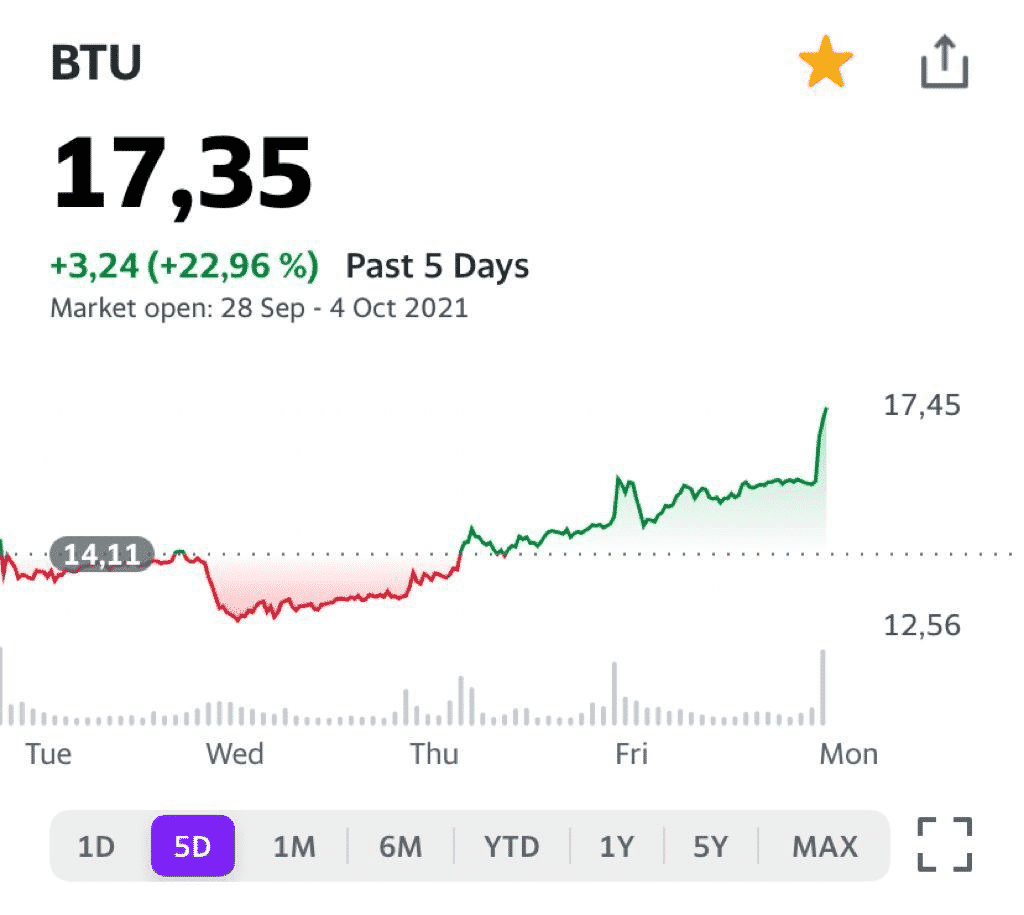

Один из наших фаворитов – компания Peabody Energy (BTU US) – продолжает стремительный рост. В нашем мы включили ее в портфель на прошлой неделе. Сегодня закрыли часть позиции с прибылью более 30%.

Основную часть бумаги оставили пока в портфеле. Вполне возможно, это не предел, поскольку рынок угля остается весьма сильным.

Что делать инвестору, чтобы «разглядеть» интересную, взрывную идею вовремя?

Анализировать рынок, следить за новостями, иметь свою голову на плечах, чтобы принимать верные решения. Наш готов в этом помочь.

Энергетический уголь – шоу продолжается? Основные бенефициары.

Мировой рынок энергетического угля переживает, пожалуй, самый горячий период в истории. Энергетический кризис, вызванный непродуманной и поспешной в области внедрения восполняемых источников энергии стратегией, создал для угольщиков практически идеальные условия.

Цена на уголь с калорийностью 6000 ккал/кг в порту Ньюкасл (Австралия) превышает $195. Это рекорд всех времен.

Почему так произошло? Основные причины и следствия: • Опасения относительно повторения холодной зимы. • Рост цен на природный газ. • Увеличение спроса на угольную генерацию.

Вкратце поясним вышеперечисленные тезисы. Запасы газа в европейских хранилищах начинают иссякать. Не то, чтобы они на грани «исчезновения», но то, что их меньше обычного – факт. Каковы причины?

Во-первых, аномально холодная зима 2021 г. и слабый ветер в Северном море, из-за чего не справляются ветряки. Во-вторых, потребление электроэнергии постепенно возвращается на доковидный уровень, прежде всего, в промышленности. В-третьих, это ураган Ида в США, энергетический кризис в Китае и снижение поставок из России, пока не заработал «Северный поток-2».

В итоге имеем высокий спрос на газ (в том числе, СПГ), и в фокусе внимания оказался энергетический уголь, на котором многие успели поставить крест на волне энтузиазма с восполняемыми источниками энергии (ВИЭ).

По данным Международного энергетического агентства, сегодня расширение мощностей ВИЭ сможет покрыть только половину ожидаемого роста мирового спроса на электроэнергию. Поэтому мировая угольная генерация в 2021 г. может увеличиться на 5%. В 2022 г. агентство прогнозирует дальнейший рост в пределах 3%.

В таких условиях спрос на энергетический уголь может оставаться высоким до конца 2021 г. Соответственно, и цены также могут еще вырасти.

Наши умозаключения подтверждаются и консенсус-прогнозом Bloomberg. Так, по данным агентства, в 4 квартале 2021 г. будет достигнут локальный пик цен – в среднем они составят около $200 за тонну угля с калорийностью 6000 ккал/кг (+15% квартал к кварталу).

Далее Bloomberg прогнозирует некоторое охлаждение рынка, и это вполне логично. Тем не менее, цены все равно будут оставаться на уровнях, существенно превышающих средние за последние годы. Ну а если нас снова ждет холодная зима, то… ?

Основные выводы 1) Цены на энергетический уголь находятся на исторических максимумах 2) Стоимость и нехватка природного газа – основной драйвер для угля. Ситуация может несколько успокоиться в 4 квартале 2021 г. при условии запуска «Северного потока-2». 3) Полностью заместить угольную генерацию за счет расширения мощностей ВИЭ сегодня невозможно, учитывая сложные погодные условия и постепенный выход мировой промышленности на доковидные уровни производства. 4) Спрос и цены на энергетический уголь продолжат оставаться на высоком уровне. 5) В свете вышеизложенного привлекательно сегодня выглядят акции компаний, добывающих энергетический уголь.

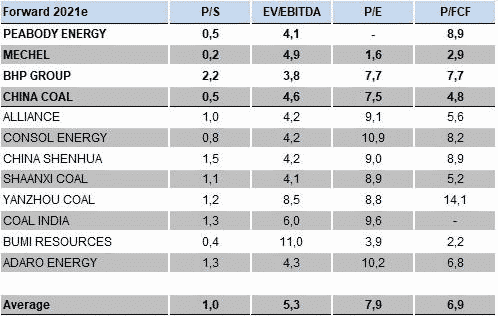

Публичных компаний в секторе производителей энергетического угля не так уж много. Тем не менее, представляем топ-4 возможных бенефициара текущего сильного рынка.

Peabody Energy. Крупнейшая американская компания по добыче и поставкам энергетического угля. Рост цен на основную продукцию является отличной возможностью выйти, наконец, в зону прибыльности на уровне bottom line.

«Мечел». Одна из ведущих публичных компаний в РФ из угольного сектора. «Мечел» интегрирован в сталь и уголь, и отлично пользуется благоприятной рыночной конъюнктурой: прогнозы по финансам на 2021-2022 г. очень сильные.

BHP Billiton. Глобальный горнодобывающий гигант. Специализируется не только на угле, но и на железной руде и меди. Благодаря высокой степени диверсификации бизнеса имеет самую высокую в секторе рентабельность по EBITDA – около 63-65%.

China Coal Energy производит и продает энергетический уголь, кокс и углехимическую продукцию, а также оборудование для добычи угля. Около 81% выручки приходится на сегмент энергетического угля, 11% – углехимия. По итогам 2021 г. рост выручки China Coal ожидается на уровне 45%.

Более подробно аналитический обзор по ситуации на рынке энергетического угля можно прочитать в нашем . Обзор легко находится по хэштегу #sector.

Безработица в США в июне выросла до 5,9% после 5,8% в мае. Число занятых в несельскохозяйственном секторе выросло на 850 тыс. в июне после роста на 583 тыс. в мае.

Инвесторы довольны, что прорыва в росте занятости не произошло. Драгметаллы и фьючерсы на Америку пошли вверх, доходности UST пока стабильные, доллар вниз.

По недавно устоявшейся новой логике (чем хуже, тем лучше и наоборот), при сильной статистике индексы начинают корректироваться, при слабой – расти. Сегодня мы в очередной раз убеждаемся, что эта парадигма работает.

На самом деле все просто. Логическая цепочка выглядит примерно так: сильные данные по макростатистике –улучшение в экономике США – ястребиная риторика ФРС «халявные деньги» больше не нужны – рост вероятности более близкого по таймингу изменения ДКП – коррекция. Бизнес, ничего личного. Нет квитанции – нет белья, как говорил один известный киногерой.

Тем не менее, мы не ожидаем что в течение дня движение индексов существенным образом усилится. Все-таки замедление восстановления рынка труда вряд ли будет аргументом для ФРС продолжать печатать дольше. Если инфляция в США продолжит расти, ФРС уже не будет так печься о рынке труда, как это было в начале пандемии. Все-таки инфляция 5% при таргете 2% – это дело поважнее и посерьезнее… Более того, американцы уже вовсю готовятся к одному из своих самых почитаемых праздников – «Четвертому июля».

Несмотря на пандемию и продолжающиеся некоторые ограничения, они закупают пиво и вино (а кто-то оперирует и более серьезными напитками), мясо для барбекю, фейерверки и прочие атрибуты веселого времяпровождения. И какие сегодня, скажите пожалуйста, терминалы, стоп-лоссы, тейк-профиты и прочие маржин-коллы? Хотя про маржин-коллы это мы погорячились

За последние дни произошли заметные движения в некоторых бумагах, которые мы держим в . Так, вчера акции VEON (VEON US) подскочили на 10%, а бумаги Peabody за пару торговых сессий прибавили около 16%. Любопытно, что первая – стратегическая инвестиция на долгосрочную перспективу, а вторая – спекулятивная позиция, которую мы открыли всего несколько дней назад. И, скорее всего, это еще не вечер