Золото и другие драгметаллы, ведомые укрепляющейся парой евро против доллара, вновь радуют нас неплохими результатами: продолжается их укрепление.

Очередной RISK ON? Пока непонятно, насколько долго он продлится и несколько в настоящее время чёткий тренд. Но пока наверх разворачиваются драгметаллы, опять наверх смотрят рынки. Посмотрим. Либо это очередная свистопляска, либо – продолжение устойчивого тренда. Пока опасаюсь, что, скорее всего, это просто волатильность.

Не забываем о «полезных зверюшках»: NUGT, JNUG, GOLD, GLD, SILV, FRES, NEM, и пр.

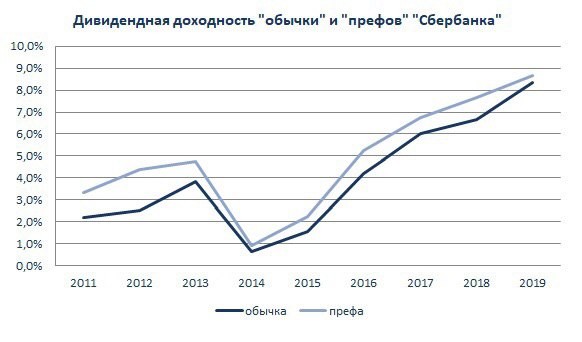

Читатели интересуются, какие бумаги крупнейшего российского госбанка предпочесть? Тем более, что за последние годы разница в цене между ними стала весьма несущественной.

Разница между ценой “обычки” и “префов” Сбербанка

С точки зрения рядового инвестора, на мой взгляд, в случае «Сбера» особой разницы нет. Во-первых, привилегированные акции дают дополнительные права акционерам. Но, если вы покупаете небольшой объем на бирже, вам от этого ни горячо, ни холодно. Вы же хотите заработать, а не участвовать в корпоративной жизни эмитента:wink:

Во-вторых, при выборе между «обычкой» и «префами», как правило, смотрят на дивидендную доходность. К примеру, если брать «Нижнекамскнефтехим», мы предпочтем привилегированные бумаги в силу высоких дивидендов.

Однако, в случае «Сбербанка», этот фактор практически нивелируется тем, что дивиденды на оба вида акций у компании одинаковые. Разница лишь в доходности, но и она небольшая. Из-за «сближения» котировок «обычки» и «префов» и доходность сегодня, по сути, одинаковая.

Дивидендная доходность “обычки” и “префов” Сбербанка

Вместе с тем, если посмотреть на горизонте 10 лет, то «обычка» выросла примерно на 170%, а «префа» – на 215%. Все эти годы «префа» как бы «догоняли» «обычку», за счет чего и произошел такой опережающий рост. На мой взгляд, вряд ли в ближайшие годы мы увидим подобное опережение, если, конечно, не изменится дивидендная политика «Сбербанка».

Вывод: на сегодняшний день, по моему мнению, почти нет разницы, какую акцию выбирать – «обычку» или «преф». Единственное преимущество первой – она несколько ликвиднее.

Доброе утро, друзья! Короткий взгляд на рынки поутру. И вновь… оптимизм.

На фоне стремительно надвигающейся второй волны, на фоне опасений и страхов в предверии выборов и пр., рынки цветут и благоухают.

Ничего удивительного. Как мы с вами уже говорили, началась болтанка. А во время болтанки вспышки страха с калейдоскопической скоростью меняются на взлеты энтузиазма. Страх сменяет жадность с тем, чтобы снова превратиться в страх.

Что делать в этой ситуации инвестору? Самое лучшее, как мы с вами уже говорили ранее, постоять в стороне. Посидеть на заборе, покурить бамбук. Заняться чем-нибудь более веселым. Например, размышлениями о том, куда направить учиться деток после окончания школы. Или посадками озимых. Можно сгонять на рыбалку или пойти собирать опят, которых в лесу настолько много, что уже и собирать их лень.

Что касается спекулянтов. Очевидно, играть от обратного. На энтузиазме продавать. На панике покупать. Но есть небольшой нюанс: угадать не всегда получится. Залеты будут обязательно.

Об остальном. Фьючерсы на Америку в хорошем плюсе. Коммодитиз – вверх. Валюты против доллара США – вверх. Кроме, разумеется, турецкой лиры. Ну что же, значит, завтра или послезавтра все будет с точностью наоборот. Опять же, кроме лиры. У нее пока, очевидно, один путь – на юг.

Ранее писал, что нас ждет волна банкротств. Получил в личку много сообщений, дескать, я сгущаю краски раньше времени. Статистка якобы показывает, что наша страна неплохо, по сравнению с другими, проходит это тяжелое время. Друзья, рад бы ошибаться, но есть статистика… Есть научная фантастика… А есть наша жизнь.

Yahoo! Finance сообщает о массовых банкротствах достаточно крупных ритейлеров в США на фоне пандемии. И это в стране с относительно прочной экономикой и серьезной поддержкой государства. Ритейл – одна из самых пострадавших отраслей экономики (магазины не работают, оборота нет, запасов нет, затраты нести нужно) и проблемы у неё, как минимум, ожидаемые, а скорее всего и неотвратимые.

У нас же все нааамного хуже.

Ажиотаж вызвала невзначай брошенная мной фраза, что даже работа в государственной или окологосударственной компании вас не спасет, приближенность к власти – не панацея. Не верите? Вот пример. Друзья рассказали о банкротстве Центрального научно-исследовательского института экономики, информатики и систем управления, 100 % акций которого находится в ФЕДЕРАЛЬНОЙ собственности. Среди заказчиков института: Минпромторг, Минобороны, ФСБ, МВД, Минэкономразвития, Росреестр, Спецстрой России, Рослесхоз и Рособоронэкспорт. А теперь он в процедуре наблюдения (А40-231010/2018).

Вот еще. Недавно признан банкротом крупный застройщик СПК «Мосэнергострой» (А40-38421/2013), четверть акций которого принадлежит Российской Федерации.

В начале 2020 года обанкротился Антипинский нефтеперерабатывающий завод, у истоков которого стояли совсем не простые люди.

Эксперты давно бьют тревогу: бизнесу нужна помощь. Но вести неутешительные. Если государство позволяет падать даже «приближенным» компаниям, то что говорить о простых смертных?

Да, существует мораторий на банкротства для ряда системно значимых предприятий. Но это не спасает. Более того, иногда даже усугубляет ситуацию. И мы об этом писали на днях.

Представьте себе хозяйственные цепочки. В них начались серьёзные неплатежи. Однако есть те, кто выведен за скобки банкротств. Значит, банкротятся те, кто вокруг.

Как это обычно бывает, спасение утопающих – дело рук самих утопающих. К тому факту, что среди партнеров вашего бизнеса внезапно могут возникать банкротящиеся компании, нужно приготовиться.

Вы можете очень хорошо работать, очень ответственно подходить к делам. Но если ваш поставщик, которому вы проплатили за оборудование, услуги и т.д. не смог с вами рассчитаться, поставить вам эти услуги или оборудование т.к. его подвели смежники, то это, увы, наша текущая реальность. И один тонущий бизнес может потащить за собой десятки других. К этому необходимо быть готовым. Нужно перестраивать всю свою систему риск-менеджмента. И о совсем грустном. Нужно быть готовым и всегда иметь так называемый план Б.

Что делать, если вас подвели, подставили, с вами не рассчитались, и вам самим, как это горько не звучит, нужно задуматься о собственном банкротстве? Как правильно готовиться к этому? Буду рассказывать отдельно.

К первой значимой дате мы подходим с очень хорошим результатом: сейчас сертификат стоит 104,93% годовых. Это почти 5% годовых в долларах США. Мы достигли целевого диапазона долгосрочной доходности 5-6% годовых даже в кризисный год.

Такой результат стал возможным благодаря активному управлению. На старте сертификат был укомплектован облигациями с разной дюрацией; во время снижения цен на рынке нам удалось из «коротких» (они незначительно снижаются в цене при повышении доходности в целом на рынке) без потерь перейти в более длинные выпуски на очень привлекательных уровнях. Некоторые подобные идеи, например, Haliburton, принесли около 30% абсолютной доходности. В настоящий момент средняя дюрация немного сокращается. Но в целом структура соответствует защитной стратегии иммунизации от повышения ставок, чтобы обеспечивать стабильный денежный поток, подразумевающий долгосрочный пенсионный план с целевой доходностью, как у же говорил выше, 5-6% годовых в долларах США. Пока отлично справляемся. При этом, учитывая удачный кризисный год, не могу исключать, что доходность будет еще выше, несмотря на низкие ставки в целом.

На рынке есть ряд идей со значительным потенциалом для восстановления к докризисным уровням. Они предлагают 6-7% годовых к погашению и текущий купонный доход на уровне 4-5% годовых. При условии роста цен, по этим идеям может быть и двузначная доходность в долларах.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Напомню, что у нас по-прежнему наблюдается премия по всем ОФЗ длиннее года по отношению ключевой ставке. Это – естественное явление, кривая не должна быть плоской, но «беда» в том, что на участке уже около 7 лет по дюрации эта премия составляет около 2% п.п. И «беда» это – для Минфина. Думаю, ему бы хотелось видеть кривую доходности более пологую, чтобы занимать по более комфортным ставкам. А не получается – участники рынка требуют премию. Так как не уверены, что ставки продержатся на таком низком уровне долго, есть опасения в целом по поводу стабильности рубля и устойчивого возвращения экономики к росту.

Как эту «проблему» Минфина с высокими ставками на длинном участке кривой можно решить? Попробую поразмышлять на эту тему.

Если большинство выпусков ОФЗ, выпускаемых Минфином, начали выкупать (причем без премии) госбанки, то это можно назвать чем-то в роде квази-QE, если такие сделки сопровождаются, например, сделками РЕПО с ЦБ под залог ОФЗ. Пофантазируем, ибо мы с вами не имеем достаточно информации о том, действительно ли покупатели – именно они, госбанки. Но если это так, и если средства, которые были использованы для покупки госбумаг, это средства, полученные от ЦБ, к примеру, через операции РЕПО, то это можно назвать QE. (То есть госбанк приобретает данные бумаги и тут же их передает ЦБ, получая от него взамен дешевое кредитование).

В принципе, ничего драматического в этом нет. Более того, считаю, что в данной ситуации все это было бы крайне легитимно и разумно.

Просто чего скрывать-то? Вполне очевидно, что ни Минфин, ни ЦБ не в восторге от той премии, которая возникла по доходностям ОФЗ длиннее года над ставкой. По идее, сегодня доходность ОФЗ должна быть эдак на 0,5-1% ниже, чем фактически имеющая место на торгах.

Какой выход? Или ЦБ напрямую может начать выкупать в скором времени новые выпуски ОФЗ, по сути своей, таргетируя доходность, и обеспечивая ликвидность системе, а заодно и финансируя дефицит бюджета. Сразу скажу, что речь вряд ли пойдет о таргетировании кривой доходности, скорее, о попытке снизить ее краткосрочный участок. Или, если в рамках текущего законодательства нет прямой возможности делать это, то как раз, действуя руками госбанков, выкупать гос долги, и тут же реповать данные бумаги.

Не вполне понимаю: зачем из происходящего делать «секреты мадридского двора»?

Впрочем, возможно, я и ошибаюсь, и эти таинственные покупатели – неизвестно откуда взявшиеся иностранцы или, не дай Бог, инопланетяне. Ах, ну да, забыл. Еще это могут быть крупные корпорации типа Газпрома, Сургутнефтегаза и т д. Просто что-то не особо верится.

Есть в народе такое понятие – финансовая репрессия. Это когда правительство и/или ЦБ ненавязчиво рекомендует финансовым институтам выкупать долги правительства. Вполне себе нормальное явление, встречающееся в большей или меньшей степени во многих странах, позволяющее снизить проценты по госдолгу.

Интересно, начал ли ЦБ потихоньку проводить QE? Такое, неявное QE, так как плана по выкупу гособлигаций у нашего правительства явно нет, а есть просто аукционы, результаты которых непредсказуемы. В любом случае, пока не будет доступна отчетность банков, это все фантазии.

Впрочем, скоро станет яснее. Если это ЦБ работает руками госбанков, то скоро проанализируем отчетность ЦБ и госбанков. Все прозрачно. Ну и сделаем свои выводы. А результатом будет то, что кривая доходности ОФЗ на длинном участке все-таки начнет двигаться вниз и сократит премию к ключевой ставке.

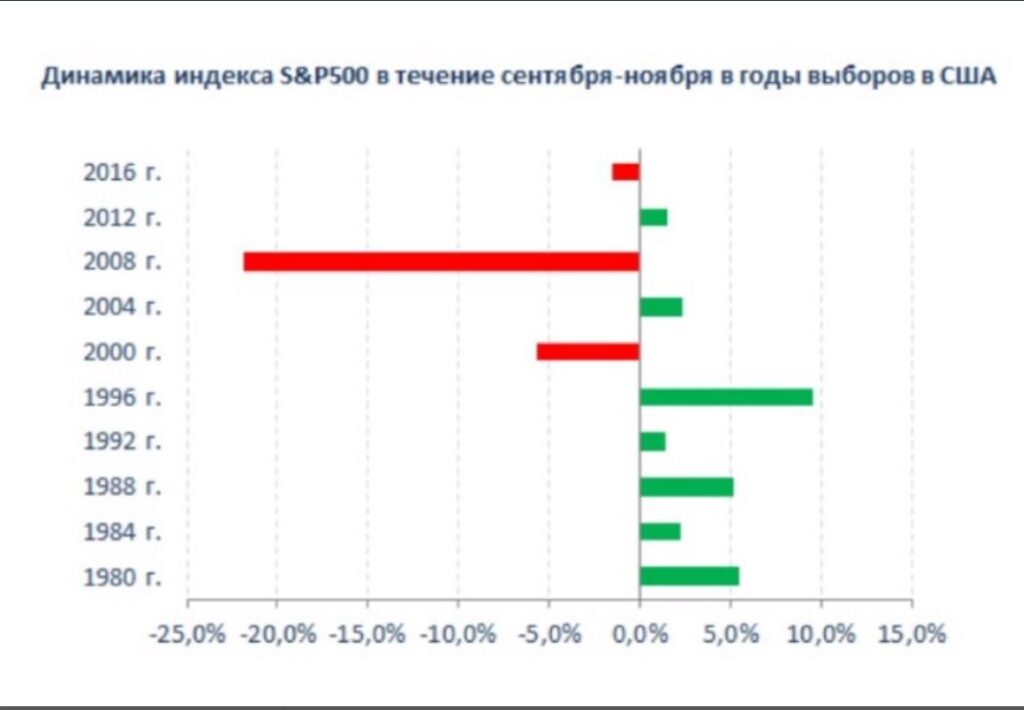

Чем ближе выборы в США, тем больше разговоров о том, как предвыборная гонка повлияет на динамику фондовых рынков.

Существует расхожее мнение о том, что в месяцы, предшествующие выборам, рынок, как правило, растет. Решил проверить, так ли это на самом деле, и взял период с начала сентября до дня выборов.

Получил, что за последние 10 предвыборных компаний (начиная с 1980 г.), американский фондовый рынок рос в 7 случаях. В 2000 г., 2008 г. и 2016 г. индексы снижались; однако, полагаю, что 2008 г. можно оставить за скобками. Такие кризисы, как тогда, вспыхивают достаточно редко.

Все это – лишь любопытное наблюдение. Оно вовсе не означает, что рынок будет обязательно расти и в 2020 г. Мы уже не раз говорили о растущей волатильности, которая увеличивается, в том числе, и из-за обострения предвыборной борьбы.

Тем не менее, статистика за последние 20 лет говорит нам о том, что рынок в период активной фазы предвыборных баталий (сентябрь – ноябрь) растет с вероятностью около 70%. Как будет на этот раз? Поживем – увидим.

Выводы каждый сделает сам, и в соответствии с ними выстроит свою стратегию на ближайшие месяцы.

Индикаторы не подвели. Рынок провел генеральную репетицию грядущих бурь и решил немного расслабиться.

Друзья! А нам расслабляться не стоит.

Неоднократно говорили о том, что в предверии выборов в США наступает время волатильности. Колоссальный вал ликвидности текущей и, по всей видимости, будущей, не даст рынкам возможность по-настоящему «порадовать» нас обвалами. Но понервничать – сколько угодно.

Очень рекомендую внимательно следить за волатильностью (VXX, UVXY и прочими «очаровательными зверюшками»).

В ближайшее планирую провести вебинар. Будем подробно говорить о различных инструментах, крайне востребованных участниками рынка.

Иногда индикаторы волатильности работают с опережением грядущих событий. Так что… бдим.

Если инвестор решит вложиться в драгоценные металлы, что ему лучше приобрести: золото или серебро?

Оба актива являются драгоценными металлами, которые относительно сложно добывать. Общие тренды похожи. Однако, существуют важные различия между этими двумя видами активов.

Ежегодная добыча серебра примерно в восемь раз превышает ежегодную добычу золота. Это не значит, что рынок серебра больше. За прошлый год мировое предложение серебра оказалось в двенадцать раз меньше по объему в денежном выражении, чем предложение золота. Получается, что вложение одной и той же суммы денег в серебро и в золото относительно сильнее скажется на цене серебра. Именно поэтому цена серебра на рынке является значительно более волатильной.

Конечно, на длительных периодах корреляция между золотом и серебром крайне высока из-за схожих свойств данных активов. Тем не менее, во время спадов на рынке драгметаллов серебро, как правило, дешевеет более быстрыми темпами, чем золото. А во время роста, серебро, в среднем, увеличивается в цене быстрее золота.

Например, с 2008 по 2011 годы максимальный прирост цены золота составил примерно 59%, а прирост стоимости серебра – 400%. С 2011 по 2016 наибольшее падение золота было около 40%, а у серебра – примерно 71%. Серебро в большей степени подходит для инвесторов, подготовленных эмоционально к высокой амплитуде изменения стоимости этого актива.

К различиям можно также отнести тот факт, что серебро более широко используется в промышленности. У серебра уникальные электропроводящие и теплопроводящие свойства, поэтому более половины предложения серебра направляется на нужды производства. Промышленность зависит от количества добытого серебра, а запасы этого металла есть далеко не во всех странах. У правительств в резервах серебра также особо нет. Значит ли это, что в будущем серебро может взлететь? Вопрос крайне философский. В ближайшее время реализации такого сценария я бы не ждал.

Если присутствует достаточно высокий спрэд между ценами на золото и серебро, то со временем он будет, с высокой вероятностью, снижаться из-за корреляции между этими металлами.

Золото и серебро – чрезвычайно изменчивые товары, и резкие колебания их цен могут напугать кого угодно. Владение золотом и серебром может быть ценным средством защиты от экономической нестабильности и может помочь сбалансировать ваш портфель. Тем не менее, из-за более высокой волатильности серебро больше подходит для инвесторов с высоким аппетитом к риску, так как на колебаниях цен серебра можно больше заработать. Главное: держать в голове, что покупка металла не принесет никакой пользы, если вы запаникуете и продадите его при первом же большом падении.

Прилагаю графики цен серебра и золота, а также их спрэда. Исходя из графика спрэда, серебро сейчас даже немного переоценено по сравнению с золотом.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.

Эта проблема особенно актуальна сейчас, в кризисные для бизнеса времена.

Расширение ломбардного списка позволит коммерческим банкам привлекать средства у ЦБ под залог большего количества ценных бумаг, что увеличит ликвидность этих ценных бумаг на рынке облигаций.

Ужесточение требований к включению в ломбардный список приводит к тому, что в ломбардном списке все большую долю занимают государственные ценные бумаги и облигации крупных компаний. Сейчас более 70% ценных бумаг ломбардного списка приходится на государственные ценные бумаги, облигации предприятий с госучастием и на финансовый сектор. Это усугубляет и так происходящие на рынке облигаций процессы вымывания частного небанковского сектора. Например, в 2015 году из списка эмитентов исключили автомобилестроительную компанию «Соллерс» (входит в системообразующие предприятия). В 2013 из ломбардного списка исключили «Мечел» (горнодобывающая и металлургическая компания) и ее акции сразу же упали на 10%. Подобная тенденция нарушает рыночные условия деятельности долгового рынка.

Расширение ломбардного списка улучшит условия для частного небанковского сектора и снизит дисбалансы на рынке ценных бумаг.

На данный момент эмитенты из ломбардного списка составляют 28% от эмитентов, торгуемых на Мосбирже, что говорит о слабом рынке облигаций в целом. Реальный сектор (промышленность, транспорт, связь, энергетика и т.д.) знает, что не попадет в ломбардный список и имеет меньше стимулов выходить на рынок облигаций в принципе.

Необходимо расширить ломбардный список в пользу нефинансового сектора. От пандемии больше всего пострадали транспортная отрасль, отрасль развлечений, розничная торговля непродовольственными товарами, легкая промышленность, строительная отрасль, общепит. Нужно расширить ломбардный список в пользу облигаций данных отраслей и прочих ключевых промышленных отраслей российской экономики.

Я говорю о расширении ломбардного списка как о программе государственной поддержки корпоративного сектора. После расширения ломбардного списка, необходимо выделить ликвидность на совершение сделок РЕПО под залог корпоративных облигаций нефинансовых организаций в размере минимум 3 трлн руб. Эта сумма составляет менее 3% от ВВП России. На данный момент, на бизнес Россия не тратит больше 0,5% от ВВП. Для сравнения: Германия тратит на корпоративный сектор 17% от ВВП. Испания только на госгарантии по кредитам для бизнеса тратит 7% от ВВП.

Для того, чтобы экономика наконец-то начала расти, необходим толчок к развитию рынка ценных бумаг. Этим толчком может стать наш регулятор, способный предоставлять финансирование под залог более широкого спектра облигаций. Только поддержка от регулятора и его готовность взять на себя кредитный риск сможет простимулировать рынок облигаций и упростить привлечение средств для корпоративного нефинансового сектора.

Валютные пары на месте. Коммодитиз – без особых изменений. Фьючерсы на индекс NASDAQ вниз, что неудивительно: перегретость технологических компаний была очевидна даже грудным младенцам. Думаю, сейчас все начнут шортить Tesla и Zoom, но в очередной раз случится что-то эдакое и шортистов снова вынесут (не исключу такой вариант развития событий). Шортисты на то и существуют, чтоб их периодически выносили.

Что ещё интересного? Пожалуй, только слабость рубля. С энтузиазмом ждём решения по новым пакетам санкций. Пока же рубль подчиняется движениям нефти, снижение которой обеспечили скидки саудитов. И энтузиаста Новака, заявившего о том, что, дескать, мы сейчас кааак привьемся и все, нефть рванет вверх… Нефть испугалась и начала снижаться.

“Ну что… Началось? Впереди обещанный обвал?” – только ленивый в последние дни не позвонил и не задал мне этот вопрос.

Друзья!

Прежде всего, давайте не мыслить эмоциями. Что мы имеем с гуся?

1. Гигантскую ликвидность. 2. Невероятную перегретость ценных бумаг технологического сектора. 3. Огромное количество ненормальных «Робин Гудов». 4. Невероятное количество неплохо заработавших на рынках инвесторов. В том числе, управляющих активами и мечтающих о своих будущих весьма не слабых бонусах. 5. Четкую позицию ФРС, согласившуюся на некоторый рост инфляции с одновременным обязательством не поднимать при этом ставку. 6. Приближающиеся выборы Президента США, где свившиеся в крепких «дружеских» объятиях Демократы и Республиканцы, судя по всему, готовы уничтожить как друг друга, так и, главное, мир вокруг них.

Что нам с того?

1. Начинается период волатильности. Есть много желающих зафиксировать прибыли. Еще больше – тех, кто сидит на деньгах и мечтает войти в бумаги или активы дешевле, чем сейчас. Мораль: рынки будет «колбасить» в разные стороны. 2. «Залететь» имеют шанс играющие и от лонга, и от шорта. Начинается время отчаянных спекулянтов. И, одновременно, время, когда «великих спецов» в области теханализа будет «пилить».

Что делать.

1. Не поддаваться эмоциям. 2. Если вы не готовы к таким сильным «перепадам температуры», возможно, стоит просто постоять в сторонке. 3. Если вы ДОЛГОСРОЧНЫЙ инвестор, не худший вариант – отойти подальше от мониторов, а еще лучше – выключить их и заняться своими обычными делами. 4. Если вы отчаянный спекулянт и хотите половить рыбку в мутной воде, будьте, как «юный пионер», готовы к любым неожиданностям.

Мое мнение: в выше описанных условиях потенциал падения рынков весьма ограничен. Ключевое слово здесь – РЫНКОВ. Но не отдельных компаний или отраслей.

Есть отрасли, где перегретость вопиющая. Однако есть и другие, где в моменте все совсем не так «бодренько». Вполне возможен перелив ликвидности как раз к этим, явно отставшим отраслям.

Будем много и подробно разговаривать об этом в ближайшее время. Обязуюсь провести подробнейший вебинар с описанием сегодняшних возможностей и интересных инструментов.

Ну а пока – не теряем голову и готовимся к прыжкам разъярённого льва под названием “рынок в разные стороны”.

Безработица, наконец, перестала быть двузначной и в целом оказалась гораздо лучше прогнозов.

Но… Не все так хорошо «в царстве», если рассмотреть ситуацию подробнее. Давайте не забывать, что прошло уже более 5 месяцев с того момента, как пандемия начала «душить» американскую экономику. И динамика восстановления рынка труда все еще оставляет желать лучшего. Безработица за август 2020 превышает показатель за этот же месяц годом ранее на 4,7 п.п. Гостиничный бизнес, туризм, спорт, развлечения «просели» надолго. Еще вчера министерство труда указало на сохранение распространенности увольнений в США. На прошлой неделе 833 тысячи рабочих (без учета сезонности) подали заявки на пособия по безработице от штатов. Динамика сомнительная, так как за неделю до этого заявок на пособие было меньше. С учетом сезонности ситуация обстоит немного приятнее, даже наблюдается более явное снижение количества первичных обращений. Тем не менее, создается ощущение, что первичные обращения за пособиями постепенно выходят на новый стабильный тренд и достаточно долгий период продолжат колебания вблизи 700-800 тысяч; это практически в четыре раза выше показателей до пандемии.

Очень важно отметить, что еще 759 тысяч новых заявлений на пособия было подано в рамках программы помощи во время пандемии. Эта программа позволяет получать пособия самозанятым, занятым неполный рабочий день и прочим лицам, которые не могли бы претендовать на пособия в обычное время. Показатель новых обращений по этой программе на 151 тысячу превышает показатель прошлой недели, это тоже вызывает массу опасений. Такой рост свидетельствует о том, что очень большая категория работников обнаружила, что вернуться к прежней экономической деятельности не представляется возможным.

Рынок труда в США все еще очень слаб, а переговоры в Конгрессе по новому пакету помощи остаются в тупике. Дополнительные пособия по безработице сейчас имеют решающее значение для восстановления американской экономики, так как они стимулируют потребление и улучшают ожидания агентов. Именно это станет основой восстановления, которое уже, очевидно, не будет быстрым.

Рыночные индикаторы подтверждают, что не все так уж позитивно. Котировки золота в момент публикации данных по безработице показали движение вниз, но почти полностью отыграли его вверх к концу сессии в пятницу. Биржевые индексы немного «воспрянули» после публикации, но там сейчас есть интрига поинтереснее в целом, которая главенствует – глобальный «фикс» в технологических «триллионниках» и Tesla (TSLA US).

Очень забавно, какая сильная корреляция между динамикой цен на драгметаллы и движением валютных пар. Точнее, наоборот. Динамика валютных пар и, прежде всего, пары EUR/USD, моментально рождает параллельное с этим движение движение цен на коммодитиз.

Как пример. Вчера утром EUR/USD – почти 1.2. Одновременно с этим золото рвется к 2000. Серебро – к 29, и так далее. В дальнейшем – некое ослабление евро. В настоящий момент – 1.1855. Итог: моментальная просадка цен на драгметаллы. Не драматически, но тем не менее.

Все внимание на динамику валютных пар.

И вот здесь рождается некая новая мысль. Для Европы ослабление доллара и укрепление евро – смерти подобно. Европейцы, особенно Германия и Франция, нетто-экспортеры. Для них укрепление евро крайне болезненно.

Вы думаете, европейцы будут спокойно смотреть, как Америка за их счет решает свои проблемы? Кстати, это касается не только европейцев. И канадцев. И англичан. И (особенно!) Китая. И, между прочим, даже маленький Израиль. Я посмотрю, как запоют израильтяне, если шекель укрепится до 3,0-3,1.

Убежден, что в случае, если курс евро к доллару США начнет приближаться, скажем, к 1,25, европейцы начнут издавать нечеловеческий крик. Как вариант: организуют новый пакет помощи своей экономике, к примеру, новое QE. Эдак на триллион-другой. Аналогично – иные страны и Китай. Вы думаете, китайцы смирятся с юанем по 6,2-6,3? Не смешите.

Кстати, ослабление доллара относительно иных валют вообще может спровоцировать новый виток валютных войн. Практически убежден: чем более слабеет доллар, тем быстрее мы с вами станем свидетелями нового витка валютных сражений.

Мир настолько быстро меняется, что голова кругом идет. Только успевай поворачиваться и защищаться.

Снова поговорим про масштабные инъекции ликвидности, которые ФРС практикует в последнее время. Пока это действовало (и продолжает действовать) как колоссальная поддержка финансовым рынкам.

Как это повлияет на рынки в дальнейшем? Сумеют ли Штаты убить двух зайцев: поддержать рынки и сделать внутреннее производство более дешевым, путем некоторого снижения доллара?

Вбросы ликвидности можно расценивать как попытку поддержать рынок и увеличить конкурентоспособность американских товаров. Вопрос в том, получится ли убить обоих зайцев и какие последствия это может иметь.

Начнем с поддержки предприятий. Да, деньги печатаются, и индексы растут, но мы видим колоссальное падение ВВП во 2 квартале, высокую безработицу. При этом инфляция на потребительские товары крайне низкая, несмотря на пособия. Это является следствием низкого внутреннего спроса. Перечисленные факты надолго скажутся на экономике и нынешней «поддержки рынка» вряд ли хватит для быстрого восстановления.

Теперь о девальвации. Да, конкурентоспособность увеличится, если доллар обесценится. Проблема в том, что это поможет экспортоориентированным отраслям. Внутренний спрос, вероятно, продолжит испытывать проблемы. Девальвация, если она произойдет, эти проблемы не решит. При таком сценарии достаточно сложно представить равномерное восстановление экономики США.

Сейчас тяжело дать однозначный прогноз по поводу долгосрочной перспективы для США. Тем более, учитывая приближение выборов. Но быть уверенным, что все закончится небольшой коррекцией благодаря мерам поддержки, не стоит. Особенно с учетом сильной перегретости рынков.

Все, что мы можем сейчас делать, это внимательно следить за происходящим.

Воевать с трендом не стоит. Нужно быть в нем, пока он актуален. Выскакивать из тренда до его изменения – дело глупое и неблагодарное. От этого пострадали многие умники, которые не просто выпрыгивали из тренда, но становились против него (творческий привет тем, кто шортил Tesla).

Внимательно следим за валютными парами. Очевидно, что это – не единственный индикатор. Их много.

Однако, не будем углубляться слишком далеко. Если мы и дальше будем наблюдать ослабление доллара относительно большинства валют, то, скорее всего, и дальше увидим рост цен на драгметаллы.

Причина проста, вспоминаем выступление Пауэлла. Он все сказал.

Есть такая штука – (финансисты меня поймут). Очень полезный инструмент.

Сегодня поутру я впервые осознал масштаб и великую значимость этого очень нужного в хозяйстве приспособления для всей нашей страны.

Не верите? Пожалуйста. Вчера наша страна, после прочтения утреннего безобразия под гордым названием ПРЕССА, простилась с одним национальным достоянием. Но тут же обрела достояние иное, еще более значимое по размерам и влиянию на мировые процессы. Произошел некий своп.

Темпы, с которыми наше национальное достояние теряет деньги, воистину впечатляющи: по подсчетам журналистов, порядка 3,5 миллиардов рублей в день. До разорения, разумеется, еще очень далеко. Плюс, есть надежный и проверенный годами инструмент: поднятие внутренних цен на газ. В конце концов, кто-то же должен заплатить за беды и неудачную мировую конъюнктуру. И мы с вами даже догадываемся, кто бы это мог быть

По моему мнению, после такого выдающегося открытия Максим Станиславович сам вполне может считаться новым национальным достоянием России.

Одна маленькая не очень отличная новость сменилась новостью замечательной и выдающейся. Своп свершился.

Не знаю, как у вас, а у меня гордость за нашу Родину и ее выдающиеся достижения переполняет душу и заставляет ликовать. И мелкие неудачи Газпрома не может омрачить неокрепшее от таких новостей сознание.

Максим Станиславович! Спасибо вам за хорошее утреннее настроение. Скажите, что еще такое придумать, чтобы заодно и Китай с Америкой вместе перегнать? С таким новым национальным достоянием, я полагаю, нам все по плечу.

Инвестировать через ИИС – вполне здравая идея. Если у вас небольшой объем депозита – возврат налогов, который делают в пределах 400 тысяч рублей, это очень ощутимая прибавка к доходности. Но, конечно, у вас должна быть возможность держать эти средства в бумагах не менее 3х лет.

Во что инвестировать средства ИИС начинающему инвестору, чтобы постоянно не заниматься управлением своими активами? ОФЗ и высоконадежные облигации сейчас не слишком интересны по доходности. Акции – нервы и необходимо внимание. Идеальным вариантом здесь будут облигации второго и надежного третьего эшелона.

Рублевая облигационная часть портфеля «Российские активы» в сервисе по подписке BidKogan показывает сейчас доходность к погашению 10,44%. Это если держать все бумаги до погашения или оферт на выкуп. Вполне неплохо, учитывая текущие процентные ставки на рынке. Если подключить небольшую спекулятивную составляющую – мы нечасто держим облигации до погашения – а они еще могут расти и в цене, то итоговая доходность портфеля может быть (теоретически) 12-13% годовых. В этом случае «купить и забыть» не получится, нужно будет все-таки следить за портфелем и иногда делать ребалансировки. Впрочем, в любом случае «забыть» совсем не выйдет – по рублевым облигациям бывают оферты, которые не стоит упускать.

Друзья! Чудес не бывает. Если по государственным облигациям у нас доходность 5% годовых, а здесь – 10%, необходимо понимать, что в бумагах, которые дают 10% годовых, некоторый элемент риска присутствует (хотя мы стараемся выбирать весьма надежных эмитентов). А если вы хотите совсем «спокойно спать», то, может быть, следует понизить доходность портфеля до 7-8%. Там риски будут минимальны.

Недавно высказал предположение, что при новых размещениях Минфин будет вынужден или давать небольшую премию, или менять тактику, выпуская не обычные госбумаги с фиксированным купоном, но флоутеры.

Опа… Не прошло и дня, как Минфин и дал небольшую премию, и выпустил флоутеры.

Поскольку дефицит бюджета в этом году будет значительным, полагаю, политика Минфина будет продолжаться в том же духе. Скорее всего, Минфин и дальше будет давать некоторую премию по доходности. В дальнейшем упор, полагаю, будет сделан на флоутеры. На рынке появится достаточное количество новых-старых инструментов, и это неплохо.

Что касается инвесторов, повторю: сейчас консервативному инвестору не стоит сидеть в длинных ОФЗ. Максимум с погашением через 3-4 года.

Возможно, имеет смысл присмотреться к флоутерам, так как они носят защитный характер.