Это, скорее всего, также не приведет к плохим последствиям. Сам по себе запуск «печатного станка» – это не плохо, но с объемами эмиссии стоит быть осторожнее.

Чрезмерная эмиссия может привести к обесцениванию рубля, инфляции и отпугнуть инвесторов. Про негативные последствия эмиссии денег нашим ЦБ писал совсем недавно.

Скажу сразу: я полагаю, что наш регулятор не поддержит ни одну из данных инициатив. Почему? Потому, что посчитают: данная инициатива может нести риски для финансовой системы.

Буду удивлен, если случится иначе, и ЦБ хоть с чем-то полностью согласится. Хотя на некоторое расширение ломбардного списка, вполне возможно, и пойдет. Но не сразу. Да так, чтобы инициатива эта была, скорее, инициативой самого ЦБ. И на условиях самого регулятора.

Ни в коем случае не хочу обвинить наш ЦБ в некомпетентности или равнодушии. Наш регулятор ведет вполне мудрую, осторожную и последовательную политику. Тем не менее, кризис многое меняет. Что если отказываться от помощи бизнесу из-за незначительного риска давления на рубль и инфляции – это не всегда верно? Да, перед нами есть неудачный пример Турции, где монетарное стимулирование и «печатный станок» привели страну к валютному кризису. Но есть и примеры удачного опыта поддержки бизнеса и государства банками не только в развитых странах (США, Евросоюз, Япония), но и развивающихся (Китай, Индонезия).

С одной стороны, низкая инфляция – это определенность, которая привлекает инвестиции. Но в кризис выгоды от низкой инфляции не так велики, как выгоды от поддержки бизнеса. Порой есть инициативы, ожидаемые плюсы от которых стоят того, чтобы наш ЦБ взял на себя небольшой риск роста цен. На то регулятор и нужен, чтобы работать на благо экономического роста.

Однако после того, как сначала Президент возмутился по поводу роста цен на продовольственные товары, а потом и премьер устроил всем ведомствам хорошую взбучку за растущие на глазах цены на продовольствие, полагаю, что про инициативу МинЭка все постараются как можно быстрее забыть. Боюсь, после этих взбучек все, что может в итоге прямо или косвенно воздействовать на дальнейший рост цен, будет подвергнуто анафеме. Потому я, скорее, верю в то, что у нас не будут проводить активную политику по стимулированию экономического роста из опасения, что данные шаги могут спровоцировать продолжение роста цен.

Рост цен – это хорошо, так как он стимулирует людей тратить сегодня и не откладывать на завтра. Но слишком быстрый рост цен ведет к увеличению неопределенности и снижению реальных доходов. А это уже плохо.

На прошлой неделе в США было подано 787 тысяч заявок на получение пособия по безработице, что является самым низким показателем с середины марта.

Число заявок оказалось на 55 тыс. ниже пересмотренного вниз показателя прошлой недели и на 73 тыс. ниже рыночного прогноза.

Тем не менее, новости не так хороши, как кажутся на первый взгляд. Собственно, хорошим новостям взяться и неоткуда. Снижение числа заявок вызвано тем, что многие люди достигли своего максимального периода выплаты пособий, который варьируется в зависимости от штата, и переходят на финансируемую из федерального бюджета программу компенсации по безработице при пандемии.

Так что ситуация на рынке труда в Штатах все еще неприятная. Особенно, если учитывать более актуальные данные, чем заявки на пособия прошлой недели: в Штатах снова растет число случаев заражений, а второй пакет помощи все еще не принят.

Спикер Палаты Представителей Нэнси Пелоси вдруг заявила, что по данному вопросу идет существенное продвижение, хотя ранее утверждала, что дедлайн – 20/10. Судя по всему, дедлайн несколько сместился.

Как мы все прекрасно понимаем, огромный пакет новой помощи – это шикарный предвыборный пряник. И главный вопрос – из чьих рук народ его получит. Иначе говоря, кто элегантнее примажется к теме. Обе стороны лезут из штанов, чтобы доказать, что это все – именно они. Честно, абсолютный цирк с конями.

Кстати, не могу исключить, что в самый последний момент одна из сторон включит заднюю, опасаясь, что слишком большие бенефиты от процесса получит противоположная сторона.

А что рынки?(Так и вспоминается – «А что Титов?»).

А рынки пляшут и радуются процессу аки детки неразумные, но счастливые.

На слухах о продвижении процесса доллар США продолжил снижаться относительно евро, а также большинства мировых валют. Даже турецкая лира и несколько приунывший в последнее время рубль широко вздохнули и расправили крылья. Орлы!

Как и полагается драгметаллам в подобном случае, их цены устремились ввысь. Хотя и без агрессии.

Фьючерсы на американские индексы – уверенно в положительной зоне.

Как сказал бы великий Грибоедов: «Кричали женщины: ура! И в воздух чепчики бросали!»

Ситуация, как в случае с блондинкой (50/50) – то ли встретит динозавра, то ли нет. Пойдет процесс выделения помощи – и золото узрим на подступах к 2000, и серебро на 26-27 вершинах. Если же все будет как обычно, и нас помучают традиционной нервотрепкой: договорились/не договорились, все тут же может вернуться на прежние уровни. Вот она, та самая волатильность. Show must go on!

И напоследок. Надеюсь, вы понимаете, что эйфория – штука краткосрочная. И опасная. Так что радуемся синичкам в руках и забываем о журавлях в небе. Ибо по мановению волшебной палочки эти замечательные журавли могут оказаться злобными воронами, мечтающими выклевать нам глаза.

Так как прошло уже достаточно много времени, я решил разобраться, произвела ли эта мера какой-то эффект на экономику и каковы вообще перспективы политики ФРС.

Инфляционные ожидания инвесторов и потребителей и денежно-кредитная политика определяют то, что будет происходить с рынками. ФРС первая в мире ввела такой новый формат как раз для корректировки инфляционных ожиданий.

Раньше ФРС таргетировала инфляцию 2% и рынок рассматривал это как цель, к которой стремился регулятор. То есть, если инфляция была ниже 2%, агенты рассматривали 2% как верхнюю границу, поэтому инфляционные ожидания были ниже 2%. В низких инфляционных ожиданиях и была проблема, поэтому ФРС поменяли стратегию. Теперь же 2% – не верхняя граница, инфляция может подниматься выше так, чтобы «в среднем» она была 2%.

По словам Пауэлла, новый формат таргетирования выглядит так: ФРС не повысит ключевую ставку, пока условия на рынке труда не достигнут уровня максимальной занятости. А если инфляция вырастет до 2%, то в течение некоторого времени она может умеренно превысить 2%.

В общем, пояснил, так пояснил… Что значит «умеренно превысить» и «некоторое время»? На уточняющие вопросы он отвечал, что слово «умеренно» означает «не очень высоко, но выше 2%». А «некоторое время» означает «не навсегда, но и не на длительный период». Понятно? Вот и никому не понятно. Особенно с учетом периодических высказываний Пауэлла о том, что, если условия поменяются, они скорректируют монетарную политику еще раз.

Неудивительно, что доходности казначейских облигаций США на эту ситуацию никак не реагируют, инфляционные ожидания населения на 5 лет вперед тоже не изменились. Можно ли сказать, что допущение инфляции над отметкой 2% оказалось эффективным? На данный момент, нет.

Однако, Пауэлл утверждает, мол, нужно время, чтобы агенты осознали. На мой взгляд, это проблема доверия: регулятор объявляет действительно важное изменение в политике, а никто не поменял ожиданий. Достаточно сомнительно, что конкретно такое изменение в ДКП было заложено в рынок полностью.

Какова же судьба этой новой политики таргетирования ФРС, если она пока что не демонстрирует эффективность?

Есть два варианта:

1. Никакого эффекта и дальше не будет, инфляционные ожидания останутся низкими. Тогда ФРС будет вынуждена перейти к более конкретным обязательствам. Например, пояснит, насколько инфляция будет отклоняться выше 2% и/или какой конкретно промежуток времени. Вот тогда рынки наверняка среагируют, особенно, если регулятор сделает привязку обязательств ко времени.

2. Безостановочная работа печатного станка в паре с восстановлением деловой активности наконец найдет отклик в сердцах простого американского народа (а не только инвесторов) и инфляция сама начнет расти. Причем расти не из-за нового формата ДКП. И вот тут вообще неочевидно, какую реакцию вызовет политика таргетирования «средней» инфляции. Она может повысить инфляционные ожидания людей еще сильнее за счет неопределенности в формулировках. И это уже будут нежелательные инфляционные риски.

Я, если честно, слабо представляю себе будущее такой расплывчатой риторики относительно инфляции. Какая-то попытка и рыбку съесть, и на саночках прокатиться. Если с американской экономикой все будет хорошо, инфляционные ожидания и так вырастут без помощи ФРС, если все будет плохо – все и останется плохо.

Какие выводы из этого мы можем сделать?

ФРС однозначно намерена продолжать работу именно с инфляционными ожиданиями, потому что Пауэлл всеми способами демонстрирует, что печатный станок до простых людей не дотягивается.

• Если все будет хорошо, то все будет хорошо, такой расклад не особо пугает.

• А вот если в США и дальше будет наблюдаться слабая экономическая активность и высокая безработица, то рано или поздно ФРС добавит конкретики по поводу того, как долго или как сильно инфляция будет превышать 2%. Тогда реальные ставки действительно упадут и подрастут американские индексы и золото, снизятся доходности казначейских облигаций.

В уникальное время живем! ФРС настолько берет на себя ответственность за перегретый рынок, что практически приучает рынок к тому, что «чем хуже, тем лучше». А чем больше ФРС этот рынок приучает, тем больше на регуляторе ответственности за то, чтобы этот самый рынок не обвалился.

Пока получается, в нынешней парадигме, так: печатали, печатают и, если надо, напечатают еще.

Не зря вчера так воспряли блестяшки. Золото – плюс почти 2%. Серебро плюс 5%. Да и остальное не подвело. Похоже, это не конец движения.

Прямо сейчас проходит ежегодная встреча Национальной Ассоциации Экономики и Бизнеса, в которой принимает участие председатель ФРС Джером Пауэлл.

Глава регулятора в своем комментарии сделал акцент на приоритетах фискальной и монетарной политики США.

Во-первых, по его мнению, активное фискальное и монетарное стимулирование экономики должно продолжаться. Пауэлл отметил, что не стоит бояться «переусердствовать» с помощью экономике.

Во-вторых, Пауэлл подтвердил, что ФРС настроена какое-то время держать инфляцию выше 2%, чтобы восполнить потери от инфляции ниже таргета.

В-третьих, Пауэлл подчеркнул, что не время беспокоиться о бюджетных дефицитах. Чтобы государственный долг был устойчивым, экономике необходимо обеспечить рост ВВП. ФРС, по его словам, будет поддерживать правительство и готов действовать сообща.

В общем, председатель ФРС обосновывает важность скорейшей фискальной поддержки для экономики США, в том числе, с точки зрения устойчивости отношения долга к ВВП. Осталось лишь надеяться, что его слова как-то поспособствуют этой самой фискальной поддержке и пакет помощи американской экономике наконец примут.

И, конечно, Пауэлл в очередной раз нам открыто заявляет, что регулятор не планирует отключать печатный станок, даже если инфляция достигнет 2%. То есть темпы роста баланса будут оставаться на прежнем уровне еще долго и изменений в курсе монетарной политики ожидать не стоит.

Короче: печатали, печатают и будут дальше печатать.

Сегодня глава ЕЦБ Кристин Лагард выступила с речью на Франко-Германской парламентской ассамблее. Глава регулятора заявила, что в третьем квартале наблюдается улучшение экономических показателей в Еврозоне, но восстановление остается очень неопределенным и непоследовательным.

Было сказано, что эта самая неопределенность требует тщательного мониторинга поступающей информации. Причем Лагард отдельно выделила, что ЕЦБ следит за ростом курса евро и учитывает это при определении ДКП (евро к доллару с начала пандемии вырос примерно на 10%). Она отметила, что повышение курса евро оказывает дефляционное давление на уровень цен. А в Европе сейчас уровень цен и так не на высоте – в августе наблюдалась дефляция -0,2%.

Евро к доллару начал падение еще в преддверии этого выступления, снизившись с утра на 0,8%. Чувствую, то, про что я писал, не заставит себя ждать. ЕЦБ начнет применять ответные меры, чтобы нивелировать удорожание евро к доллару.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

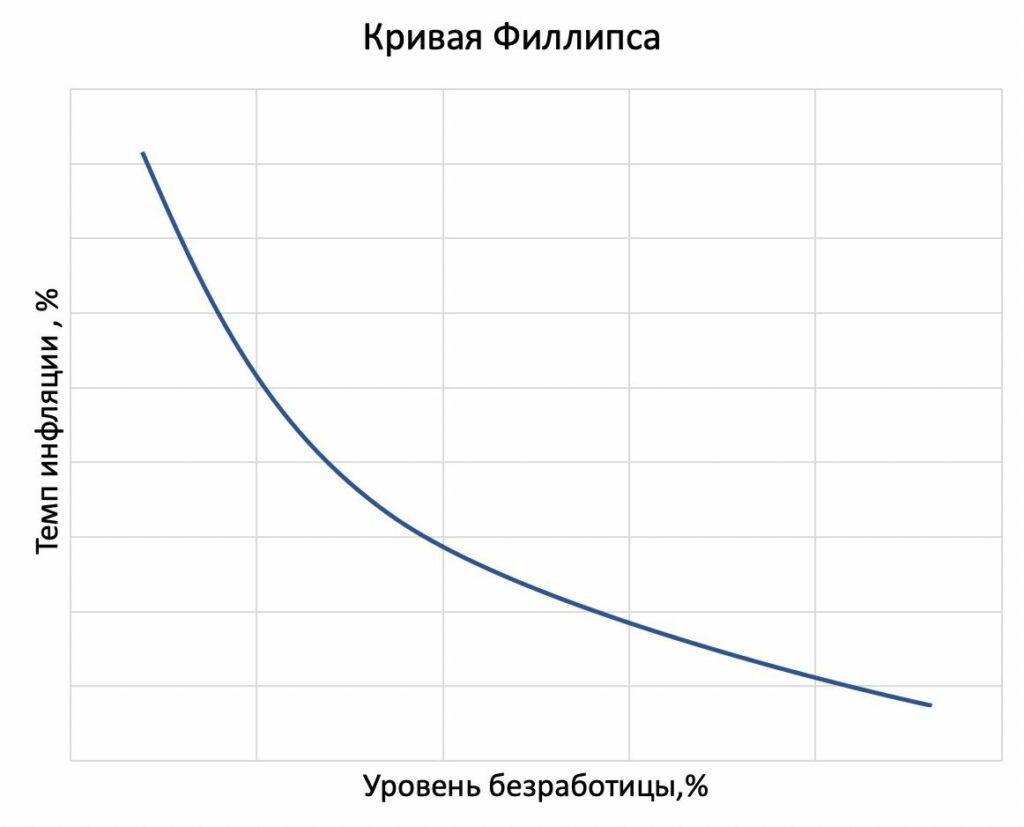

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

Вот так выглядит кривая Филлипса из учебников:

Кривая Филлипса

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

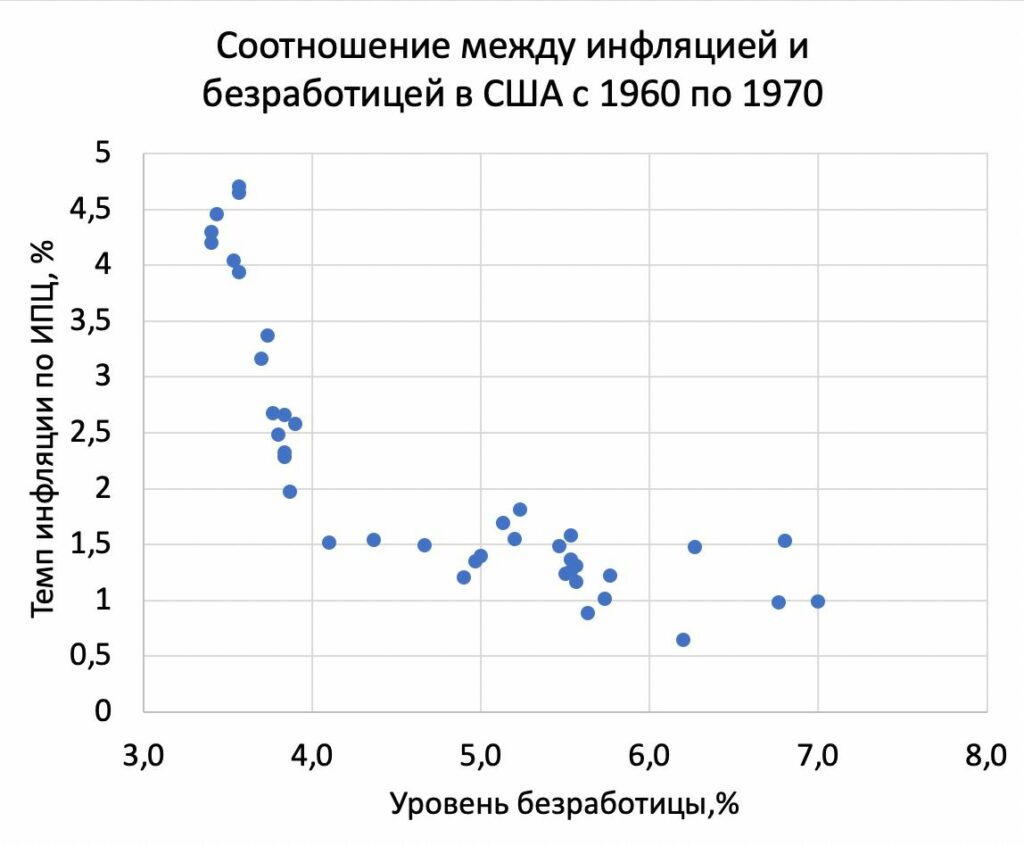

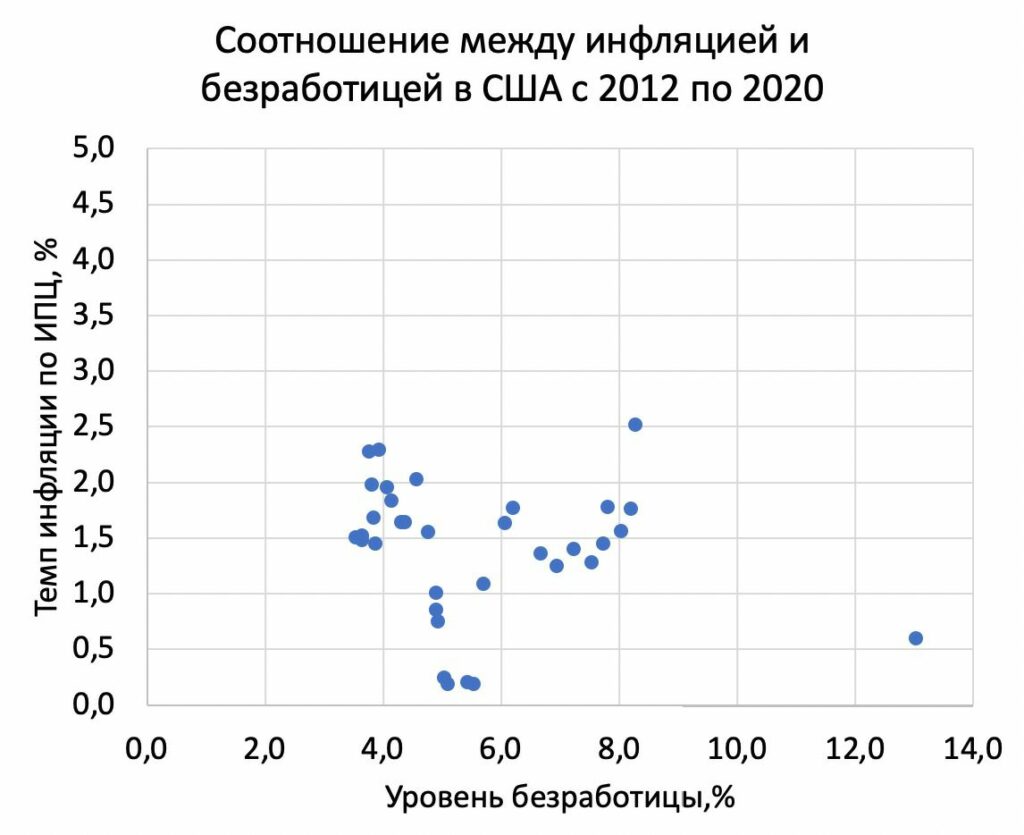

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Соотношение между инфляцией и уровнем безработицы в 1960-ыеСоотношение между инфляцией и уровнем безработицы с 2012 по 2020

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

Индекс потребительских настроений домохозяйств в России в августе упал на 11 пунктов относительно марта, достигнув минимума за последние 8 лет. Судя по методике его расчета, столь резкое падение говорит о том, что домохозяйства все более негативно оценивают свое благосостояние, экономическое развитие в стране и ситуацию на потребительском рынке.

В России падение потребительских настроений сочетается с ростом инфляционных ожиданий. С марта ожидаемая инфляция выросла на 0,9 п.п., а потребительские настроения при этом резко упали. Если посмотреть динамику инфляционных ожиданий и потребительских настроений за последние несколько лет, показатели по большей мере разнонаправленные. То есть для населения падение доходов и спроса ассоциируется с перспективой роста инфляции.

Достаточно странно, с теоретической точки зрения, что плохие потребительские ожидания ведут к росту инфляционных. Казалось бы, если люди ждут в будущем падения доходов и деловой активности, то спрос снизится вместе с ценами.

В России взгляд на рост цен немного другой. Давайте разберем, почему. Во-первых, ожидания инфляции в плохие времена связаны с тем, что цены в стране росли высокими темпами большую часть нашей памяти. С 2000 по 2015 года средняя инфляция превышала 11%. Население привыкло, что, если в экономике все плохо, то за этим следует ослабление рубля и рост цен.

Во-вторых, важным фактором, заставляющим людей ассоциировать рост инфляции с кризисом – это падение реальных доходов населения. Реальные доходы в России падают с 2015 года (по старой методологии Росстата, конечно). Неудивительно, что люди ощущают рост цен острее, чем он есть на самом деле, ведь их реальные доходы все меньше с каждым годом. Более того: когда падают реальные доходы, все большая их доля тратится на продукты питания, которые склонны дорожать быстрее остальных. При этом в ИПЦ, как я уже писал, доля продовольственных товаров составляет около трети.

Если посмотреть на аналогичные данные для США, там все наоборот. В Штатах, как правило, инфляционные ожидания с потребительскими настроениями однонаправленные. Если население в США ждет экономического спада и снижения доходов, то оно, в большинстве случаев, ждет и падения инфляции, иногда с некоторым лагом. Это достаточно логично, ведь падение доходов и деловой активности понижает спрос и рост цен.

Хорошо или плохо, что в России у людей кризис ассоциируется с инфляцией? Определенно плохо.

Во-первых, высокие инфляционные ожидания создают так называемое «инфляционное давление» на экономику и порождают некоторый рост инфляции. Получается, что если экономика в кризисе и доходы и так падают, то население будет сильнее разгонять рост цен и снижать свои располагаемые доходы еще сильнее.

Во-вторых, наш ЦБ рассматривает высокие инфляционные ожидания при прочих равных как сигнал к тому, что экономику следует сдержать. Получается, что если у населения все плохо и оно ждет спада деловой активности, ЦБ учтет создаваемое ими инфляционное давление при принятии решения о политике. Фактически, реакция ЦБ на рост инфляционных ожиданий, которое сопровождается падением потребительских настроений, – это сдержать экономику.

Вы мне скажете, что главная цель ЦБ – это стабильность финансовой системы и низкая инфляция, вот они так и реагируют на рост инфляционных ожиданий. Тем не менее, низкая и стабильная инфляция актуальна для развитых стран с высокими доходами в большей степени, ибо там других проблем особенно и нет. В стране, где население беднеет с каждым годом, а малый и средний бизнес банкротится, дела обстоят немного иначе. Центральный банк должен не только следить, чтобы инфляция не превышала таргет (это, кстати, несложно в кризис), но и чтобы расширялись возможности для домохозяйств и фирм.

Нам твердят, что розничное и корпоративное кредитование выросли за июль на 1,7% и 1,6% соответственно. Но розничное кредитование приросло в основном за счет государственных программ по ипотекам (а не снижения ключевой ставки центральным банком).

А корпоративное кредитование выросло за счет поддержки от правительства и за счет заимствований крупных компаний. Пока что все демонстрирует очень маленькую поддержку нашего ЦБ в отношении домохозяйств и МСП.

Сейчас ситуация для российской экономики изменилась. Риски, связанные с обесцениванием курса рубля, на данный момент более насущны и очевидны, чем падение доходов. А эффективность воздействия инструментов ЦБ на положение населения и фирм, даже если продолжить снижение ключевой ставки, к сожалению, вызывает сомнения.

Судя по всему, ЦБ ставку все-таки не снизит, оправдывая свое решение, в том числе, и вышеупомянутым ростом инфляционных ожиданий.

Сразу предупреждаю: часто коллеги-экономисты меня упрекают в излишне поверхностной подаче материала. Уж извините, друзья мои. Стараюсь, чтобы наш «птичий» язык был понятен не специалистам.

Впрочем, сейчас будет немного профессиональной терминологии. Поговорим об инфляции и некоторых любопытных моментах, с ней связанных.

Уровень цен в стране – часто упоминаемое, но, в то же время, не наблюдаемое понятие. Для его оценки обычно используют индекс дефлятора ВВП или индекс потребительских цен (ИПЦ). Каждый из них имеет свои достоинства и недостатки.

Дефлятор используется для оценки динамики цен всех конечных товаров, произведенных на территории страны. Простым языком, индекс дефлятора оценивает, как сильно подорожал весь ВВП страны.

Индекс потребительских цен используется для оценки изменения цен на товары и услуги, которые входят в потребительскую корзину, в том числе и на импортные товары.

Неудивительно, что таргет инфляции 4% от нашего ЦБ установлен именно для инфляции, рассчитанной по ИПЦ. Во-первых, его проще считать. Во-вторых, народ интересует именно инфляция их потребительской корзины.

Для расчета ИПЦ используется потребительская корзина, в которую входят продовольственные и непродовольственные товары, а также услуги. Распределение товаров в потребительской корзине по весам определяется Росстатом.

За 2020 г. продовольственные товары составили 36,97% в потребительской корзине, что на 0,64 п.п. ниже, чем в прошлом году. Непродовольственные товары – 35,19% от корзины.

Основную часть этих товаров составляют строительные материалы, одежда и обувь, автомобили. В услуги, составляющие 27,84% корзины, входят, в основном, коммуналка, бытовые услуги, транспорт, образование, медицина.

А теперь самое интересное. Из-за пандемии потребительские предпочтения резко изменились. Услуги гостиниц, школьного и дошкольного образования, культурно-развлекательные услуги, санатории и т.д. нынче не так актуальны, а вес в потребительской корзине 2020 г. имеют приличный (более 7%).

Наверняка, со временем, из-за падения доходов и карантинных мер, мы с вами сможем узреть также и падение спроса на многие непродовольственные товары. Особенно это касается строительных материалов, мебели, одежды, которые вместе составляют около 10% корзины для расчета ИПЦ. Так что веса товаров и услуг для расчета ИПЦ не кажутся слишком актуальными, что ставит под вопрос репрезентативность оценки инфляции.

Например, в России в апреле и мае, то есть в самый разгар локдауна, наблюдался рост цен на услуги, не включающие ЖКХ. Понятно, что рост цен не был спровоцирован ростом спроса. Скорее всего, цены на большинство услуг в принципе были неизвестны или завышены из-за роста издержек фирм. Важно, что услугами этими люди пользовались значительно меньше обычного, но их включили с таким весом, будто никакого локдауна нет. Это могло исказить оценку инфляции.

Более того, из-за коронавируса отслеживание цен на товары представляется проблематичным. Многие магазины и центры закрылись, поэтому цены просто неизвестны. Также большинство людей перешли на покупки онлайн, а цены в онлайн-магазинах в таком количестве в статистике по ИПЦ не учитываются.

Инфляция по индексу потребительских цен должна показывать населению и государству, насколько подорожало потребление. Всевозможные искажения при подсчете могут привести к неточной монетарной и фискальной реакции, а также к высокой ошибке ожиданий у всех агентов.

Чтобы снизить негативные эффекты от возможных искаженных подсчетов инфляции по ИПЦ, нужно исследовать новые потребительские привычки населения более подробно и, вероятно, имеет смысл изменить веса товаров и услуг так, чтобы они более соответствовали реальности. Более того, при подсчетах имеет смысл расширить базу данных с ценами и начать учитывать сегмент онлайн покупок, который набрал нынче огромную популярность.

И у Росстата, и у ЦБ впереди очень большой фронт работ по уточнению методик расчета инфляции. Вполне возможно, нас в ближайшее время ждут весьма интересные откровения.

Более чем актуальный и, на мой взгляд, крайне острый сегодня вопрос.

В каждой стране Центральный (или Национальный) банк отвечает за уровень инфляции, монетарную политику, регуляцию финансовых учреждений и тд. Правительство же отвечает за экономический рост, социалку, ну и прочие земные радости.

После того, как кейнсианство вышло из моды, развитым странам стало понятно: правительство и центральный банк должны быть независимыми органами. Причина заключается в склонности правительства к инфляции.

Правительство излишне толерантно относится к инфляции по многим причинам, начиная с желания обесценить госдолг или даже расплатиться по нему напечатанными деньгами и заканчивая попытками краткосрочно простимулировать экономику.

Склонность правительств к инфляции вряд ли куда-либо денется, так как они избираются раз в определенный срок и имеют стимулы смотреть на экономику в слишком краткосрочной перспективе. При этом высокая инфляция вредна из-за неопределенности и неприятных реальных эффектов. Отсюда и появилось общепринятое мнение, что Центральный Банк должен уравновешивать и нивелировать склонность правительства к инфляции.

Посмотрим, что изменилось сейчас.

Еще до пандемии COVID-19 развитые экономики начинали испытывать проблемы. Причина заключается в том, что торговля развитых стран с развивающимися с каждым годом приносит все меньше отдачи, ведь последние становятся все более независимыми.

Стоимость рабочей силы там потихоньку растет, качество жизни – повышается. Развитые страны уже не могут заработать так много, как раньше, на создании добавленной стоимости на территории развивающихся стран при помощи дешёвого труда.

В развитых странах возникает осознание необходимости инвестиций внутри страны, желание выйти на новый уровень и «стать снова великими» :copyright: Само по себе это стремление увеличивает роль государства, так как для построения новой системы необходимо нерыночное вмешательство.

Точнее немного даже по-другому. Государство сегодня не может ограничиться одним набором традиционных монетарных или фискальных методов. Задействуется и другие механизмы, в том числе протекционизм, санкции и тд. Таким образом, любые методы идут в дело, главное – простимулировать экономику нормально дышать, а бизнес – создавать новые рабочие места.

Пандемия дала дополнительный толчок этому уже зародившемуся процессу. Сейчас все страны проводят стимулирующую денежно-кредитную политику: снижают ставки, выкупают активы, причем, в основном, государственные облигации. К чему это приводит?

Начнем со снижения ключевой ставки. Когда центральные банки снижают ставки, по которым они кредитуют банки и под которые они держат резервы, они приближают их к нулевому значению в случае развитых стран, где инфляция близка к нулю. Чем ближе ставка к нулю, тем меньше у нее пространства для дальнейшего снижения. Таким образом, многие страны уже попали или скоро попадут в так называемую «ловушку ликвидности».

Рассмотрим простой пример. Если в Сбербанке ставку по депозитам снизили с 1% до 0%, вы снимете все деньги со счета и положите под матрас. Дальнейшее снижение ставки Сбербанком уже никакого эффекта не окажет, так как вы и так уже сняли все деньги.

Так и в случае с центральными банками. Когда они снизили ключевую ставку до минимального значения, ее дальнейшее снижение никакого эффекта не окажет. Мы погружаемся в мир низких ставок и больших сбережений из мотива предосторожности, которые даже не пойдут на инвестиции. И что более важно – в мир, где у регуляторов все меньше инструментов для воздействия на экономику.

Вы мне ответите: «Ну и что, зато центральные банки могут эту ставку повышать, если вдруг им захочется сдержать экономику». Ок, тогда давайте вспомним, что сейчас развитые страны тратят огромные суммы на поддержку экономики, и у всех правительств копятся огромные долги. Долговая нагрузка за последние месяцы резко выросла.

С одной стороны, для развитых стран это не так страшно из-за их высокого кредитного рейтинга. Однако давайте задумаемся, что будет со ставками по государственным облигациям, если центральный банк вдруг захочет сдержать инфляцию и повысит ключевую ставку. Это будет катастрофа для страны – огромные проценты по долгам ежегодно.

С другой стороны, это будет катастрофой и для корпораций. К примеру, даже если сегодня у корпорации долг к EBITDA 4-5 или даже выше, учитывая невысокие ставки – это не трагедия. Обслуживание долга вполне необременительно. Однако 2-3 дополнительных процентных пункта в стоимости рефинансирования, и пойдут массовые банкротства.

Даже если центральный банк независим, его цель – стабильность финансовой системы. Адекватный ЦБ не станет повышать ставку после огромных расходов и займов, которые осуществили развитые страны в ходе борьбы с пандемией. Политика снижения ставок и покупки активов связывает руки центральным банкам так, что в будущем они не смогут ни стимулировать экономику, ни сдерживать. Более ставки не могут использоваться как механизм стимулирования экономики.

Да и для борьбы с инфляцией – руки также связаны. Таким образом, все в руках правительства.

Почему это никого не волнует? Да потому что проблема склонности к инфляции сейчас неактуальна из-за низкого спроса, препятствующего росту цен. Ключевое слово – сейчас.

Впрочем, проблема инфляции была неактуальна еще до коронавируса, достаточно посмотреть на инфляцию в Европе за последние несколько лет. Тем не менее, давайте не забывать, что денег в странах все больше и больше, хоть цены и не растут.

Эти деньги не распределяются рыночно или пропорционально, они идут в руки правительству, которое на свое усмотрение выбирает, куда пойдут средства.

Много неприятных искажений могут зародиться на фоне усиления роли правительства относительно центрального банка. Во-первых, недостаточно «рыночное» распределение ресурсов и искаженные стимулы – все это порождает неэффективность. Во-вторых, где власть в руках одного органа, там дополнительные, трудно просчитываемые риски.

В-третьих, перспектива снижения роли центрального банка в развитых странах подвергает сомнению предсказуемость и стабильность инфляции, которая пока еще низкая из-за низкого спроса. Кто будет ее контролировать, если ставку не повысить и не понизить? После пандемии экономика столкнется с массой компромиссных выборов.

Все это очень интересно с научной и теоретической точки зрения. Полагаю, в будущем о нынешней ситуации экономистами будет написана масса докладов и диссертаций. А что на практике? Это, вероятно, придется испытать нам с вами на собственной шкуре. И, полагаю, ждать осталось недолго.

Друзья, мы сегодня живем в уникальное время. Мир борется с последствиями коронокризиса. Таблетки все известны. А вот будут ли они на этот раз эффективны – не уверен.

Главный вопрос: а что же будет, если пойдет вторая, еще более мощная, волна заболеваний.

Вопросы… Очень много вопросов. А ответ один – решения в ближайшее время потребуются более чем нетривиальные.

Ибо потенциал текущего инструментария подходит к концу.

Сложившаяся ситуация абсолютно беспрецедентна. Возникшая проблема характерна не только для России, но и для многих других стран. Однако, есть некоторые маячки, подсказывающие, что делать. Один из этих маячков – Великая рецессия, которая случилась в Америке. Когда она началась, американское правительство стало урезать затраты. В итоге Америка получила рецессию потому, что стала неправильно реагировать – сокращать затраты, когда их надо было увеличивать. С тех пор мир понял важную вещь: не бойся больших расходов, бойся маленьких доходов. Иначе говоря, в тяжелым времена государства должны больше тратить, помогая экономике, вкладывая в развитие экономики, в различные государственные проекты. Америку тогда спасли масштабные стройки дорог, огромные государственные расходы, которые стимулировали экономику, и война, которая дала колоссальный стимул.

Война нам не нужна (она никому не нужна кроме тех, кто на ней наживается), а госрасходы – нужны. Переводя на русский язык, наши ребята, урезая бюджет, совершают, как мне кажется, большую ошибку. Бюджет надо не урезать, а увеличивать, прежде всего в части помощи экономике: субсидии, различные стимулы.

Чтобы оживить экономику, нам нужно ТРАТИТЬ. И у России есть для этого все возможности. 1. Очень маленький долг. Мы можем занять сегодня на развитие экономики несколько триллионов рублей. Речь может идти о 5-10 трлн руб., не нужно этого бояться. Долг России, при таких заимствованиях, вырастет незначительно. Чего мы опасаемся? Инфляции? Лучше получить рост инфляции на 2-3п.п., чем стагнацию экономики. Инфляция не настолько страшный зверь, как стагфляция (или стагнация). Лучше небольшая инфляция, но никакой стагнации. Сегодня важнее экономический рост, чем относительно низкая инфляция. 2. Наличие фондов. Мы можем их тратить. Источников достаточно. Сегодня нужно тратить на оживление экономики, различными способами: и через прямые субсидии компаниям, которые, например, нанимают работников (нам надо снизить безработицу и повысить покупательную способность населения, дать людям работу).

Мы можем пойти ещё одним путём: создать очередную госкорпорацию. Путь, по моему мнению, тупиковый. Начать массовое строительство дорог? Допустим. Хотя мы все знаем, кто будет осваивать эти деньги. Нужно дать различные варианты поддержки частного бизнеса, тогда будет толк.

В принципе, все логично. Процесс печатания средств продолжается. Идет обсуждение нового пакета финансовой помощи экономике и населению.

Что новенького? Вместе с очередной финансовой накачкой будут воплощаться в жизнь различные меры стимулирования экономики, в частности, меры фискального стимулирования.

Так, на днях МегаДед заявил, что не подпишет закон о новом пакете стимулирования, если в нем не будет предусмотрено снижение налогов на заработную плату. Вчера же Дональд Фредович анонсировал, что новый пакет помощи будет содержать и налоговые послабления для компаний, которые смогут стимулировать работников к выходу на работу.

Новый пакет поддержки экономики – $1 трлн.

С такими объёмами ликвидности рынкам было бы сложно не вырасти к грядущим президентским выборам. Хотя это совершенно не отменяет высокого уровня неопределённости, которая вряд ли снизится к этой дате.

Очевидно также и то, что перед выборами в Штатах идёт жесточайшая борьба, в которой стороны не гнушаются никакими средствами.

США готовят новый пакет помощи экономике. Причем, по некоторым оценкам, он будет превышать 1 триллион долларов. Возможно, речь пойдет о сумме в 1,5 триллиона. Одновременно с этим, страны ЕЭС подписали соглашение о создании антикризисного фонда в размере 750 миллиардов евро.

И что в настоящих условиях вы ждете от бедного золота? Опять его, бедолагу, заставляют ползти в горку:wink:

Впереди замаячила вершина 2000.

Ничего нового не скажу: инструменты все те же.

Ещё раз хочу обратить внимание на серебро. Если золото растет, к примеру, на 1%, в последнее время серебро прибавляет не менее 2-3%, сокращая спред.

Уже в течение нескольких месяцев обращаю внимание на этот факт.

Надеюсь, не прошли мимо.

Полагаю, что пока ТЕНДЕНЦИЯ ПРОДОЛЖИТСЯ. Не могу дать гарантию, что если золото достигнет уровня 2000, то серебро улетит на 22-23, но шанс на подобное имеется.

Немного подсократил в портфеле «Агрессивный» сервиса по подписке BidKogan долю аллокации на драгметаллы. Хотя она достаточно высока. Около 14% портфеля без EUA.LN, около 33% с ней. Итог: доходность портфеля порядка 32% годовых.

Впрочем, это не наши достижения. Мы здесь не при чем. Здесь огромная благодарность заокеанским последователям великого дела старика Гутенберга.

Если эта сумма войдет сейчас в экономику, многое может измениться.

1. Золото. Полет до 1760 произошел. Сегодня лишь один вопрос: идём сразу на 1800, или немного погодя? 2. Остальные драгметаллы – еще сильнее. Как писал ранее, восстанавливают «по причине созданной ранее несправедливости» законный спред к золоту. 20 по серебру и 1000 по платине видятся уже вполне достижимыми целями. 3. Коммодитиз. Для них инфляционная картинка – счастье! Для них действия Конгресса – большой человеческий подарок. Конечно, коммодитиз не однородны. Это сахар, соя, сталь и медь, палладий и многое другое. Но в целом – позитив. Вопрос лишь в одном: как и куда пойдут деньги? Это крайне важно. С нефтью тоже все понятно. Страны неспешно выходят из карантина. Возобновляется спрос на нефтепродукты (хотя к авиационному керосину это пока не относится). Свеженапечатанное тоже пойдет в плюс. Посему ближайшие фьючерсы на нефть – строго вверх. USO явно может прибавить еще 5%. 4. Валюты. Вот тут интересно. По сути своей, печать такого огромного количества денег – прямой путь к ослаблению доллара. Но нет. Доллар устойчив. Все движения носят весьма слабо выраженный характер. Тут вопрос в другом. Действия Конгресса – это, скорее всего, мощный рычаг, заставляющий доллар НЕ УКРЕПИТЬСЯ ЕЩЕ. И то хлеб. 5. Отдельно USD/RUB. Такой огромный позитив на рынках – шанс для рубля временно не просесть. Полагаю, лишь временно. Сколько? Не знаю. Однако по-прежнему убежден – здесь лишь передышка. А уж для наших властей, мечтающих хоть как-то сбалансировать бюджет, укрепление рубля – кинжал в спину. Надо будет – еще снизят обьем покупки валюты. А то, что начинается налоговый период? Так и налоги будут не ахти какие. Не забываем: скоро начнутся крупные выплаты дивидендов. Это для рубля не подарок. 6. И, наконец, фондовые рынки. Для них печать долларов в таком объёме – королевский подарок. Вот потому и фьючерсы на S&P поутру уже плюс 1,1%. Рынки, в случае принятия Сенатом этого пакета, могут еще подрасти, нахально наплевав на sell in may. Подрасти по всему фронту.

Во всей этой истории есть одно НО: позиция Трампа и республиканцев. Эти ребята сегодня в явном неудовольствии. Не забываем: впереди предвыборные баталии. И демократы выкладывают на стол тот козырь, что сами республиканцы были бы не прочь вытащить, но ближе к осени. К осени же влияние данного фактора сойдет на нет, а вот проблемы останутся. Пауэлл сегодня также подливает бензина в огонь оптимизма, заявляя, что, если будет на то необходимость, QE можно расширить. Это он, правда, сообщил на фоне опасений, что начнётся вторая волна заражений. Но какая разница? Сказал – сказал. Рынки услышали. All in продолжается. Ралли вседозволенности можно и продолжить. Пока.

Впереди слушания в Сенате, где, очевидно, процесс пойдёт гораздо туже. Также вполне возможна новая волна заражений. И, наконец, разборки США-Китай. Похоже, тема обостряется.

Потому «крылатые качели» нам обеспечены. Причем на всех фронтах.

Хочу обратить внимание просвещенного человечества на следующий факт. Мало кто об этом писал, а, между тем событие выдающееся.

ФРС обьявил о том, что, в рамках поддержки экономики, начинает выкуп с рынка корпоративных облигаций более низкого инвестиционного рейтинга. То есть предметом покупки стали даже облигации корпораций с рейтингом BB-.

Переводя на русский язык, ФРС обьявило All-in. Это очень серьезный сигнал рынкам.

Мера абсолютно беспрецедентная.

Означает она следующее. Американские монетарные власти понимают, что впереди, очень возможно, огромное количество дефолтов. И – самое главное – большие проблемы у банков. Банки США вовсю кредитовали под эти самые облигации.

То есть сегодня ФРС будет выкупать облигации, к примеру, таких корпораций, как Xerox, Dell, Goodyear, WDC, Seagate и прочих.

Это, друзья мои, нам с вами шикарный повод задуматься!

Я очень подробно говорил об этих и иных очень интересных инвестиционных возможностях. Еще более подробно об облигациях буду .

Подумайте сами. Доходности по такого рода облигациям сегодня, особенно в условиях, когда ставка по UST практически равна нулю, достигает и 4%, 5% и, даже в некоторых случаях, 6% процентов годовых в долларах. У вас апсайд по цене, и иногда более чем значительный. Плюс весьма внушительный по нынешним временам купон.

Посчитайте сами. ФРС выкупает. Значит, сильно упавшая цена будет с высокой долей вероятности расти. И купон: иногда 4%, а иногда и 7%.

Высокий шанс того, что долларовая доходность за год (по относительно консервативному, а в условиях выкупа ФРС – КОНСЕРВАТИВНОМУ!!) инструменту может измеряться двузначными цифрами в долларах США.

Ко мне часто в последнее время приходят клиенты с просьбой составить хороший инвестиционный портфель с горизонтом инвестиций пару-тройку лет.

Друзья! Еще раз обращаю ваше внимание: ситуация беспрецедентная!! Не воспользоваться – великий грех!

Сегодня, после решения ФРС, этот процесс – составления подобного инвестпортфеля, становится крайне приятной и интересной задачей. Главное – темой вполне благодарной.

Сегодня очень важный день на рынках. Про нефть мы уже говорили.

Также самое пристальное внимания я бы уделил выходящим в 16-30 (МСК) данным по американской безработице. В частности, по Payrolls – количеству рабочих мест в экономике США.

Не исключаю, что в случае, если данные выйдут плохие, американские индексы пойдут на обновление минимумов 2020 г. По S&P500 это 2 866, по Nasdaq – 8 306,5, по Dow Jones – 24 720. При пробитии этих уровней индексы могут уйти еще ниже.

Куда? Сложный вопрос, точно прогнозировать не берусь. Если начнется психология и игра нервов с ростом активности роботов, рынок может улететь и на 20%, и на 30% вниз.

С другой стороны, может произойти и обратная ситуация. Выход хороших данных по безработице, сигнализирующий о том, что в США нет массовых увольнений и все в относительном порядке, может стать для рынка мощным триггером на сильный отскок.

Повторю: есть ощущение, что день сегодня важный и во многом определяющий. На ребре – это выражение, на мой взгляд, довольно точно определяет сегодняшнюю конъюнктуру. Именно в подобные дни (кстати, очень редкие на рынке), бывает так, что от маленького щелчка может начаться сильнейший «залив». А может быть и наоборот.

Такие дни, как сегодня, бывают ключевыми, определяющие движение рынков на ближайшие недели или даже месяцы. Своеобразный эффект бабочки: взмах крылом – и рушится мир. Я немного сгущаю краски, но это не умаляет важности сегодняшних данных.

Поэтому внимательно следим за новостями. Сегодня – ТОТ САМЫЙ день, как мне кажется, когда, возможно, придется пересматривать свои стратегии и резать позиции. Основной фокус на уровень безработицы в США и Payrolls, которые выходят в 16-30 по Москве. Изменения могут быть единомоментными и очень быстрыми.

Счетная Палата опубликовала любопытный документ: «Анализ исполнения Основных направлений развития финансового рынка на 2016-2018 и на 2019-2021 годы.» Выводы исследования просты: Центральный Банк России выполнил огромную работу, почистил и структурировал финансовый рынок, убрал лишнее и «раздал всем сестрам по серьгам». Сделал то, что хорошо умеет делать: регулировать. Но вот в стимулировании роста экономики, увы, ничего не достиг. Впрочем, этого следовало ожидать, ведь вся структура ЦБ нацелена на регулирование и контроль. Банкир априори обязан быть консерватором. Хотя и Греф, и Тиньков эту парадигму опровергли и собираются опровергать дальше.

Если откровенно, то и ФРС, и ЕЦБ в частности отвечают не только за денежно-кредитную политику и (в случае с ЕЦБ) за регуляцию, но и за экономический рост. У нас же ЦБ – это одно, а МинЭк – другое. И задачи у них принципиально разные.

В свое время в «МЕГАРЕГУЛЯТОР» с помпой объединили все, что могли и очень гордились этим: посмотрите, мол, ни у кого такого нет. При этом основным приоритетом созданного органа было построение системы тотальной управляемости и контроля. Необходимость перемен, очевидно, давно назрела. А это значит, что приоритеты неизбежно придётся корректировать.

Похоже, на финансовом «олимпе» настала пора Артемиде и Афине чуть подвинуться и пустить за круглый стол Деметру и Гефеста (покровителей плодородия и труда). Или срочно придумать нового бога – покровителя экономического роста. Название придумайте сами:wink: Важно, чтобы у этого бога были огромные полномочия: и молнии метать, и душевные пряники раздавать.

Центральный банк выполнил те задачи, которые соответствуют его функциям. Во многом справившись с «болезнями роста»: отсутствием должного контроля и, как следствие, различными злоупотреблениями (выводом капитала, отсутствием финансовой дисциплины, выводом наличных денег в «теневой сектор»).

Есть огромное количество вопросов насчет чистки банков, но не о том сейчас речь.

На встречах с коллегами уже стало многолетней «традицией» рассказывать друг другу, что для обеспечения требований Центробанка в очередной раз нужно нанимать новых сотрудников, не имеющих прямого отношения к бизнесу. Сейчас на одного зарабатывающего сотрудника приходится два, а то и три контролирующих. И так везде, в брокерском и управляющем бизнесе, в любой лицензируемой компании – расходы на фактически вспомогательный персонал съедают «львиную» часть бюджета. РАСХОДЫ растут, падают доходы, у людей исчезает мотивация, исчезает желание добросовестно исполнять свою работу, они начинают искать доходы на стороне.

В борьбе за чистоту и кошерность финансового рынка РФ отнюдь не одинока. Это общемировая тенденция. И говорить о том, что у нас происходит что-то уникальное, не стоит. Избыточные требования связанны с общемировой тенденцией, с FATF. Во всех странах мира постоянные заморозки средств клиентов на счетах банков уже давно стали обыденностью. Планирование переводов сегодня сравнимы с планированием полноценной военной операции.

Во власти ЦБ, что меня больше всего печалит, и фондовый рынок. А он для ЦБ является приоритетом номер 88 (в лучшем случае). Для ЦБ основная задача на этом поприще – обеспечить бесперебойную работу для МинФина по организации привлечения финансирования бюджета – для выпуска новых серий ОФЗ. Опять же, это скорее прерогатива Московской Биржи.

На этом в целом все.

Конечно, нельзя не упомянуть долговой рынок – рынок корпоративных облигаций. Он, особенно в последнее время, развивается вполне себе неплохо. Зато рынок акций в … нигде. Даже после некоторого роста за последние полгода, по своим масштабам он сравним с капитализацией нескольких больших иностранцев. Когда в последний раз на нашем рынке проходило успешное серьезное IPO?

Друзья, обидно жить на одной шестой части суши и быть в таком положении.

Проблема миграционных потоков – проблема большой важности для значительного количества стран.

Западная Европа может сколько угодно (на уровне обывателей) страдать на тему обилия мигрантов. Но нужно учесть качественные различия в составе новоприбывших.

Происходят три важных процесса.

Восполнение недостающей рабочей силы с помощью квалифицированных кадров из Восточноевропейских стран.

Стимулирование приезда наиболее талантливой молодежи за счет специальных программ.

Сознательное разрушение экономик Восточноевропейских стран, приводящее к невозможности этих самых талантливых людей найти себе применение на Родине.

Если о первых двух процессах известно всем, то о последнем как-то не принято распространяться. А зря. Проблема более чем серьезна.

К примеру, одним из условий присоединения прибалтийских государств к ЕЭС было закрытие ряда местных производств.

Что интересно: западная Европа или США настаивали на закрытии как низкоэффективных, так и часто вполне конкурентоспособных предприятий.

Классический пример – Латвия, в которой, по совету или настоятельной просьбе из-за океана или Брюсселя, разрушены различные отрасли экономики. Однако ничего нового взамен не создано.

Все очень хорошо помнят издевательство над производителями сахара. Европа настояла на закрытии данного производства во имя стабилизации европейских цен. Сегодня ограничения сняты, но, чтобы возродить отрасль, необходимо вложить огромные деньги. Кому это сейчас надо?

Про сознательное разрушение финансового сектора или всего, что связано с российским транзитом, уже даже говорить скучно.

Результат: заколоченные подъезды в домах. Как говорится: «райком закрыт. все ушли…». Только не на фронт, а в иные, «чуждые пределы».

Сегодня подобная тактика реализуется в Украине.

Итог: значительный дефицит квалифицированных кадров в стране. Зеленский сотоварищи неизбежно должны будут решать эту проблему.

А пока вопрос: кто работать будет, если уехали миллионы наиболее квалифицированных, талантливых и энергичных?

Есть ли выход?

У Латвии – никакого. Поезд ушел. Да и латышей, похоже, нынешние расклады полностью устраивают.

У Украины пока шанс есть.

Западная Европа сегодня в рецессии. При этом механизмы решения экономических проблем Европы у меня, как у экономиста, вызывают приступ гомерического хохота. Уже понятно, что исключительно монетарные методы стимулирования экономики давно не работают. Можно еще понизить ставку. Вместо -0,5% сделать ее -1%. Можно еще напечатать пару-тройку триллионов евро.

Уверяю вас: результат будет тем же.

Европейцам давно уже необходимо стимулировать свою экономику:

Дерегуляцией.

Фискальными механизмами.

Однако, любому чиновнику любой страны мира проще пинать банку дальше, чем заниматься рискованными для своей карьеры экспериментами.