Бразильский банк Nu Holdings планирует 7 декабря выйти на биржу США

Данное размещение Bloomberg называет одним из самых ожидаемых IPO года.

Разберемся, что это за компания. NU Holdings известна своим цифровым банком Nubank, который является одним из главных инноваторов банковского сектора в Бразилии. Фишка банка в том, что он предлагает простые в использовании технологичные финансовые продукты с низкими комиссиями.

Цифровой банк уже прошёл путь признания инвесторами. Через 5 лет после запуска он стал «компанией-единорогом» с оценкой в $1 млрд. В NU Holdings инвестировали Goldman Sachs, Berkshire Hathaway. В прошлом году Уоррен Баффет инвестировал в компанию $500 млн., что определило оценку NU Holdings в $30 млрд.

У Nubank более 48,1 млн клиентов в Латинской Америке, и клиентской базе однозначно есть куда расти. В одной только Бразилии 60 млн человек не являются клиентами банков. И это не удивительно – в странах Латинской Америки добираться до филиалов банков можно часами. В этом смысле потенциал у цифрового банка Nubank очень хороший.

Мы знаем немало историй успешных стартапов в развивающихся странах. Да и в целом, можно вспомнить Тинькофф, который с 2014 г. вырос колоссальными темпами.

С учетом того, что NU Holdings решает насущную проблему и имеет очень хороший потенциал для роста числа клиентов, компания имеет все шансы стать одной из таких быстрорастущих историй. К слову, российские инвесторы могут поучаствовать в этом размещении через Тинькофф Инвестиции.

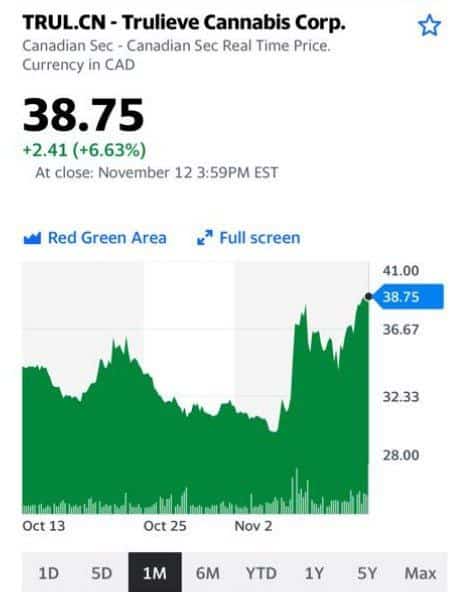

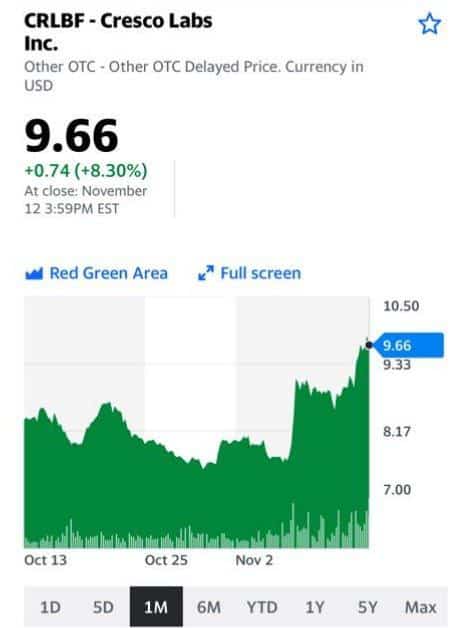

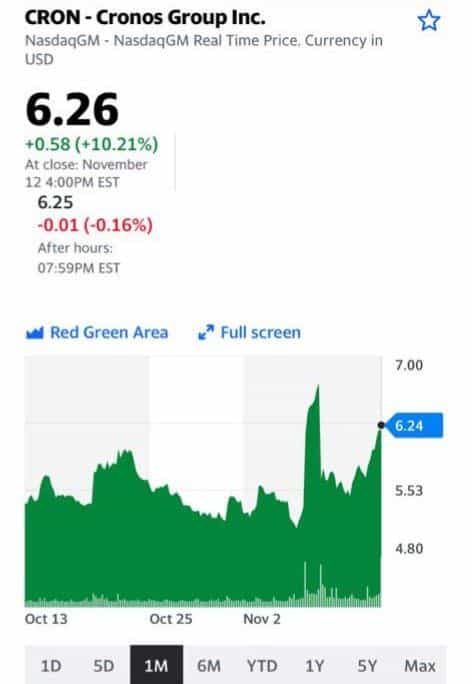

Вчера рынок «веселой растительности» был вновь взят под прицел с 2 сторон.

С одной стороны, лидер демократов в Сенате Чак Шумер продолжает упражнения с переобуваниями в воздухе по вопросу легализации. Он намекнул на то, что долгожданным разрешением на федеральном уровне воспользуются крупные игроки рынка и заберут себе всю прибыль. Какие именно «большие парни» подразумевались г-ном Шумером – осталось загадкой, что стало первым «тревожным звоночком». Но то, что это может затянуть процесс одобрения – уже очевидно.

Эксперт из британского банка Barclays Гаурав Джайн начал осуществлять инвестиционное покрытие компаний Cronos (CRON) и Tilray (TLRY), сразу присвоив им рейтинг «ниже среднего», что, говоря по-русски, означает «продавать». Основание – плохие продажи на основном рынке сбыта в Канаде. Досталось и Canopy Growth (CGC), хотя эта компания получила рейтинг «нейтрально». Не успели еще высохнуть чернила на обзорах рынка экотоваров от Barclays, как началось снижение акций ведущих производителей. Но уже сегодня первая реакция сменяется на противоположную и происходит отскок. Поводом для роста стала новость о том, что формирующаяся правящая коалиция в правительстве Германии сообщила о желании легализовать продукцию из цветков.

Что это означает для инвесторов? Эта инициатива позволит любому взрослому немцу приобрести «зеленые товары» в лицензированных магазинах, так же, как это происходит в Канаде. Германия может создать «великолепную тройку» вместе с Нидерландами и Люксембургом, где в последнем только в прошедшем месяце легализовали употребление «экопродукции» в рекреационных целях.

Выводы. Чиновники из парламента и служащие банков могут произносить слова и давать оценки, которые будут в моменте влиять на стоимость ценных бумаг. Но спрос на товары будет только повышаться за счет легализации в других европейских странах, а также в США, если будет одобрена инициатива на федеральном уровне. Кто от этого выиграет? В первую очередь мы следим за имеющими теплицы в Европе и партнерские соглашения с местными производителями компаниями Tilray (TLRY), Canopy Growth (CGC) и Aurora Cannabis (ACB). Они готовы будут заполучить долю от столь лакомого «пирога» в виде рынка Старого Света, который ранее оценивался в размере $1,7 млрд к 2023 году. Но у него гораздо больший потенциал за счет «скрытой части айсберга» в виде пока остающегося нелегальным рынка «растений». Инвесторы с пониманием высокого риска могут увеличивать позиции на коррекции по акциям производителей.

В пятницу мы получили очередное подтверждение нашей теории – интерес к теме существует и, судя по всему, усиливается. Бумаги за день подросли весьма достойно, в среднем – на 5-8%.

Меня часто спрашивают: вот сейчас, на фоне того, что риски финансовой системы высоки как никогда, на фоне того, что то один, то другой авторитетный человек на рынке предсказывают большие неприятности, вы какую-то часть своих вложений инвестировали бы в американский рынок и, если да, то в какие сектора?

Ответ: помимо акций золотопроизводителей, которые в последнее время весьма неплохо растут, я бы очень внимательно смотрел на «эко» сектор.

Другое дело, что если в секторе золотопроизводителей я предпочитаю вкладывать в акции конкретных компаний, название которых не раз и не два упоминал, то в сектор умиротворения и релаксации ? входил бы или через биржевые ETF (например, HMMJ или MJ) или через наш активно управляемый «Эко»-сертификат, который, как мы уже говорили, можно приобретать и в РФ квал инвесторам.

Стоит отметить, что за счет активного управления последние полгода стоимость ETF на сектор падала гораздо «энергичнее», чем стоимость сертификата. А по итогам двух лет сертификаты опережают ETF примерно на 12%.

В продолжение «травяной» темы вспомним о печально известной компании CannTrust Holdings Inc.

Если когда-то вы не успели вовремя продать акции компании и стали участником коллективного иска, для вас есть позитивные новости.

Как и обещал, продолжаю держать вас в курсе дел. Похоже, по данной истории есть шанс получить компенсацию. Ее размер пока не определен, однако процесс идет.

Обо всем по порядку. Если вы следовали нашим рекомендациям и подписались на рассылку информации по коллективному иску против CannTrust Holdings Inc, то могли уже получить сообщение от 18.09.2021 относительно рассмотрения коллективного иска в США и предлагаемых мировых соглашений. Сообщение содержит ссылку на уведомление («Уведомление») и описывает права, которые предоставлены держателям акций CannTrust Holdings Inc. и иным лицам, понесшим убытки в связи с держанием акции CannTrust Holdings Inc.

В том числе определяет:

– действия, которые вам необходимо предпринять в целях возможного получения компенсаций;

– сроки осуществления таких действий. Обращаем внимание на следующие крайние сроки:

16 марта 2022 г. – крайний срок направления формы для получения компенсации;

11 ноября 2021 г. – крайний срок для исключения себя из списка лиц, претендующих на компенсации, или для направления возражений. О последствиях таких действий можно ознакомиться в разделе “FAQ”.

Рекомендуем также самостоятельно внимательно ознакомиться с Уведомлением, с материалами, ссылки на которые приводятся в Уведомлении. Представленные по ссылкам материалы весьма доходчиво поясняют права и последствия их реализации.

Настоящее сообщение направлено исключительно на информирование держателей акций CannTrust Holdings Inc. и иных лиц, понёсших убытки в связи с держанием таких акций, о размещённом Уведомлении, не является консультацией или рекомендацией. Настоящее сообщение не подразумевает под собой обязанности раскрыть содержание Уведомления или прокомментировать какое-либо положение такого Уведомления. Мы не принимаем на себя никакой ответственности за Ваши действия или бездействия в связи с Уведомлением или настоящим сообщением.

Текст выше не исключает Вашей обязанности самостоятельно внимательно ознакомиться с текстом Уведомления и, при необходимости, проконсультироваться с квалифицированным юристом.

Ниже приводим оригинальный текст сообщения:

“Notice of Pendency of U.S. Class Action and Proposed Settlements

The purpose of this email is to inform you of the U.S. Class Action and proposed Settlements in the United States District Court for the Southern District of New York (the “Court”) under In Re CannTrust Holdings Inc. Sec. Litigation, Case No. 1:19-cv-06396 (the “U.S. Class Action”) against CannTrust Holdings, Inc (“CannTrust”) and several other defendants. The Notice describes important rights you may have and what steps you must take if you wish to participate in the Settlements or wish to be excluded from the Class. The Proof of Claim details what information needs to be provided to participate in the Settlements.

The links to both the Notice and Proof of Claim Form can be found below. You may also contact us if you would like the Notice and Proof of Claim mailed to you directly.

For more information about the Settlements, please visit the CannTrust Securities Settlements Website or contact the Claims Administrator via the toll-free number 1-833-871-5359 or via email at info@CannTrustSecuritiesSettlement.ca, between 9 am and 5 pm EST, Monday through Friday, except on holidays.

Please do not call or write the Court. If you have questions after reading this email, you should contact the Claims Administrator or Class Counsel, as discussed in the Notice.

Пока величайший визионер-манипулятор и гений маркетинга Илон Маск в очередной раз привлекает внимание к своей персоне, элегантно перекладывая ответственность за продажу крупного пакета акций на других, на большом рынке электрокаров назревают интересные события.

Вовсю идет гонка больших корпораций по созданию собственного бренда электрокаров.

На финишную прямую публичного размещения выходит Rivian Automative. Компания планирует продать 135 млн акций по цене от $72 до $74. В итоге капитализация компании может составить $63 млрд. Стремительный рост, особенно учитывая, что ещё в январе Rivan оценивали в $27,6 млрд. Согласно последним расчётам, этот IPO станет не только самым крупным за 2021 год, но и расположится на 7 месте за всю историю торгов.

Откуда такие масштабы? Ларчик открывается просто – за Rivian, прежде всего, стоит Amazon. Компания владеет 22,4% акций производителя электрокаров. Ритейл гигант заранее заключил контракт на поставку 100 тыс. электрических фургонов. К тому же, совместно с остальными крупными инвесторами (Blackstone, Rowe Price) Amazon взял обязательства выкупить ещё акций на сумму $5 млрд. Лавры Маска никому не дают спать спокойно. В бой пошли большие деньги.

В конце прошлой недели активизировался другой потенциальный игрок на рынке электрокаров. Apple наняла бывшего директора Tesla, который отвечал за создание беспилотных автомобилей. Такой шаг в очередной раз заставил говорить о том, что компания имеет собственные планы на рынок электрокаров. Слухи над созданием проекта титан (project Titan) ходят уже год. Apple осталось найти потенциального партнёра по выпуску собственных машин. Среди претендентов на такое сотрудничество чаще называют южнокорейскую Kia, которая владеет собственным заводом в Джорджии. Однако пока официального соглашения ещё нет.

В итоге мы видим, как крупные игроки активнее заходят на новый рынок. Однако если Маск уже выстроил свою инфраструктуру, то остальные лишь в начале пути. Драчка предстоит серьезная. На кону сотни миллиардов долларов.

Кто может выиграть от происходящего? Очередная волна популяризации электрокаров положительно скажется на компаниях, которые поставляют комплектующие. Прежде всего, выиграют поставщики лития (Contemporary Amperex Technology, Panasonic, Lithium Americas) и компании по установке электрических станций (Chargepoint)

Вопрос в одном – что будем делать с нехваткой чипов? Судя по всему, каждый из производителей здесь пойдет своим путем. В частности, самостоятельно создавая свои чипы.

Интересно, как в этих условиях будут себя чувствовать традиционные игроки – GM, VW, Toyota и остальные. В драку за огромный авторынок включаются все новые и новые бойцы. И, надо сказать, бойцы серьезные.

Сразу несколько весьма позитивных новостей подоспело для британского концерна Rolls-Royce (RR).

Сперва стало известно, что вьетнамская авиационная компания VietJet Aviation (VJC. HM) подписала контракт с Rolls-Royce на поставку авиационных двигателей. Размер контракта оценивается в $400 млн.

Ещё перспективнее выглядит партнёрство компании с Катаром. Уже в ближайшее время страна Персидского залива инвестирует миллиарды для создания научного кампуса на территории Великобритании, где будут работать стартапы в области экологически чистых авиационных двигателей. Это долгосрочное партнёрство, рассчитанное на десятки лет. В свою очередь, Rolls-Royce предоставит необходимое оборудование и сотрудников для исследований.

Главной же целью является создание пяти стартапов зелёных технологий. Каждая из этих компаний к 2030 г. должна будет стоить минимум 1 млрд, а к 2040 г. достичь отметки в 20 млрд. Такое партнёрство для Rolls-Royce поможет убедить остальных инвесторов, что компания выиграет от компании по борьбе с изменением климата. Перед пандемией половина годовой выручки (15,4 млрд фунтов ) приходилась на гражданское аэрокосмическое подразделение. Отсюда и желание дальше развивать данный сектор.

Несколько удачных сделок добавят английской компании финансовой стабильности. В первом же полугодии Rolls-Royce неплохо отчиталась: чистая прибыль составила 114 млн фунтов в сравнении с огромным убытком в 5,2 млрд фунтов годом ранее. По прогнозам аналитиков, 2 полугодие может быть еще позитивнее: консенсус по выручке предполагает рост на 25-30%.

При этом по мультипликаторам акции выглядят не сказать, что очень дешево. Так, форвардный P/E на 2022 г. составляет около 27х. Для сравнения, у американских компаний оборонного сектора аналогичный коэффициент составляет около 15х.

Мораль: не исключено, что у бумаг компании есть потенциал дальнейшего роста, и в долгосрочной перспективе может показать хорошую доходность.

Вместе с тем, в секторе, на наш взгляд, есть истории поинтереснее. К примеру, Kratos (KTOS US) или Spirit Aerosystems (SPR US), которые при определенных условиях могут дать результат здесь и сейчас.

FXCN: разбираем самый популярный фонд китайских акций.

FXCN часто встречается в портфелях российских неквалифицированных инвесторов как способ аллокации на китайский рынок. Что не совсем корректно.

Биржевой фонд от FinEx, торгуемый под тикером FXCN, отслеживает индекс от немецкой компании Solactive. За это FinEx берет комиссию 0,9% годовых. Несмотря на то, что индекс покрывает около 85% китайских компаний крупной и средней капитализации, торгующихся в Гонконге и США, нельзя сказать, что диверсификация – его сильная сторона.

Что на самом деле приобретает покупатель фонда FXCN?

Наибольшие доли в фонде занимают онлайн-платформы Tencent (16,2%), Alibaba (13,7%), Meituan (6,1%), JD.com (3,2%). И только потом идут крупнейшие по размеру активов банки мира со скромными долями CCB (2,7%), ICBC (1,8%) и Bank of China (1,2%). Нефтегазовый гигант Sinopec, входящий в топ-5 Fortune Global 500 (рейтинг крупнейших по размеру выручки компаний) занимает в FXCN лишь 0,5%. Кстати, занимающий наибольшую долю в фонде Tencent сейчас находится в уязвимом положении в связи с возможным сокращением рынка мобильных игр, а также раскрытием экосистемы WeChat.

Изучив структуру фонда, несложно заметить, что 30% фонда приходится на две компании. Более 40% фонда составляют онлайн-платформы. Всего в фонде более 220 эмитентов, но, фактически, максимальное влияние на котировки его паев оказывает горстка компаний. Кстати, акцент на технологический сектор обозначен в описании фонда, но почему-то игнорируется многими инвесторами-физлицами.

Необходимо понимать, что FXCN – это не фонд на китайский рынок с широкой диверсификацией, а ставка на индустрию интернет-технологий, с особенным фокусом на лидеров сектора. Поэтому с середины февраля котировки фонда снижаются вслед за падением китайских технологических компаний. FXCN падает быстрее, чем основные биржевые индексы, например, гонконгский Hang Seng: за последние 6 месяцев FXCN потерял 24%, а Hang Seng – 12%.

Плюсы фонда: ▪️Возможность инвестировать в китайские компании, такие как Tencent и Meituan, не доступные на российских площадках для неквалифицированного инвестора. ▪️Риски делистинга минимальны. Большинство компаний фонда торгуются в Гонконге. В случае делистинга компании с американской биржи, FinEx заменяет АДР компании на ее гонконгские акции, или же на акции аналога, также торгуемые в Гонконге.

Минусы: ▪️Слабая диверсификация и, как следствие, подверженность рискам основного сектора фонда – интернет-технологий. ▪️Достаточно высокая комиссия.

Резюме. FXCN нельзя считать аллокацией на широкий китайский рынок, фонд характеризуется достаточно высоким уровнем риска. Фонд подойдет инвесторам, заинтересованным в китайском технологическом секторе. Однако перед покупкой фонда мы рекомендуем тщательно изучить компании, занимающие в нем наибольшие доли.

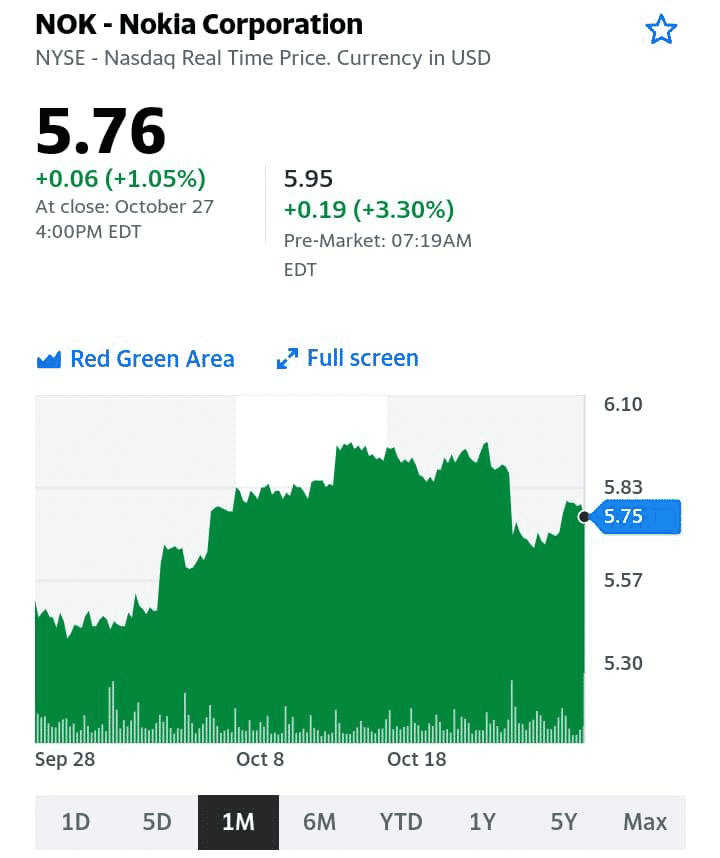

Пару месяцев назад мы писали о том, что ставка финского производителя телекоммуникационного оборудования на разработку и исследование сетей 5G позволила компании существенно укрепить свои позиции, оттеснив при этом извечного конкурента – шведскую Ericsson.

Опубликованные несколько часов назад данные за третий квартал 2021 года лишь подтвердили наше мнение о том, что Nokia (NOK) еще далеко не исчерпала весь потенциал своего роста. Чистые продажи в третьем квартале выросли на 2% до 5,4 миллиарда евро с 5,3 миллиарда годом ранее. Сопоставимая операционная прибыль за июль-сентябрь выросла до 633 миллионов евро с 486 миллионов в прошлом году. Даже несмотря на то, что компания предупредила, что прибыль будет несколько меньшей во второй половине 2021 по сравнению с тем, что было в первой половине года из-за возможных проблем, связанных с дефицитом полупроводников, потерей доли рынка и необходимостью снижать цены на высококонкурентном североамериканском рынке, акции компании сегодня растут.

Оценивая компанию Nokia по форвардным мультипликаторам EV/EBITDA и P/E, отмечаем низкие значения в сравнении с основными конкурентами Ericsson и Motorola, да и от средних значений рынка финская корпорация также отстает. Вот что значит быть в правильное время в правильном месте.

Считаем, что компания еще не оценена рынком по достоинству и сохраняется потенциал для повышения стоимости. Вернемся к вопросу восстановления позиции в случае коррекции.

Русал теряет 10% стоимости из-за падения цены на алюминий и слабой отчетности

Акции производителей алюминия сегодня падают в Азии вслед за ценами на металл. Русал – один из лидеров падения, в том числе благодаря слабой отчетности. Цена на алюминий снижалась вслед за углем, который падает уже 7 дней подряд. Вчера китайские власти решили установить лимиты на отпускные цены на уголь для электростанций. В случае успеха это снизит косты производителей алюминия, отсюда такая реакция на рынке.

Мы считаем, что говорить о победе над энергокризисом в Китае преждевременно, и рассматриваем текущую ситуацию, скорее, как возможность для покупки Русала по более привлекательным ценам. Собственно, сам алюминий уже пытается отскакивать.

Мы продолжаем следить за корпоративными отчетами, и сегодня настал черед «Яндекса» (YNDX US).

В целом оцениваем результаты позитивно – компания в 3 квартале 2021 г. продемонстрировала рост совокупной выручки на 52% до 91,3 млрд руб. EBITDA оказалась ниже прошлогоднего уровня, но это снижение было ожидаемо и связано с ростом расходов в области e-commerce. В целом же цифры оказались лучше консенсус-прогноза.

Пройдемся тезисно по ключевым пойнтам отчетности. ▪️Повышение прогноза по выручке. Компания улучшила свои ожидания примерно на 3%: с 330-340 млрд руб. до 340-350 млрд руб. ▪️Рост нерекламной выручки до 53%. Таким образом, «Яндекс» повышает степень диверсификации top line, а также повышает свою независимость от колебаний на рекламном рынке. При этом, и рекламная выручка в 3 квартале дала отличный результат: +27% до 42,6 млрд руб. ▪️Сразу несколько бизнесов Яндекса кратно выросли за прошедшие 12 месяцев. Так, например, выручка «Медиасервисов» выросла в 2 раза, облачного бизнеса – в 3 раза, а выручка «Доставки» – в 4 раза. ▪️Стремительное развитие e-commerce: сегмент продолжает расти быстрее рынка. Так, в 3 квартале GMV (Gross Merchandise Value или валовая стоимость товара) направления увеличился на 214%. По итогам 2021 г. ожидается рост GMV в 3 раза, и это весьма амбициозные планы. В моменте такой подход оказывает давление на EBITDA, но в будущем может обеспечить компании сильные позиции в e-commerce. ▪️ «Такси»: Выручка сервиса в отчетном периоде выросла на 70% год к году до 18,6 млрд руб. Скорректированная EBITDA составила 4,3 млрд руб. (+53 г-к-г). Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. ▪️Фудтех: впервые доля выручки этого сегмента достигла 11% от совокупного оборота. GMV направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода, которая сформировалась на фоне локдауна. ▪️Подписка «Яндекс.Плюс» выросла в 2 раза до 10,3 млн человек. При этом здесь наблюдается высокая степень монетизации: более 75% пользователей платят за подписку, а только 25% находятся на пробных тарифах.

Как видно, позитива хватает. Компания демонстрирует хороший рост, как в целом, так и по ключевым направлениям. Между тем, за последнее время котировки просели примерно на 10%, и, возможно, в настоящее время есть хорошая возможность зайти в историю дешевле. Мы не исключаем, что на горизонте год акции «Яндекс» могут показать неплохой performance.

Глава крупнейшего российского банка Герман Греф сегодня отчитывался высшему руководству страны в лице президента Владимира Путина о недавних финансовых результатах по РСБУ.

Напомним, чистая прибыль «Сбера» за 9 месяцев увеличилась на 67% год к году и составила 937 млрд руб. Таким образом, с высокой долей вероятности можно предположить, что по итогам года показатель превысит 1 трлн руб.

Об этом Герман Греф и доложил Владимиру Путину, который, судя по всему, остался доволен. Кроме того, глава банка не мог не упомянуть о развитии цифровых технологий и экосистемы «Сбера». Более того, Греф поделился соображениями, что эти технологии «вскоре помогут точнее работать над преодолением бедности в РФ», чем еще больше поднял настроение президента.

«Все у вас хорошо, я знаю, банк развивается активно», – сказал Путин. В целом мы согласны с этой точкой зрения, и всегда говорили о «Сбере», как о флагмане не только банковского сектора, но и всего фондового рынка РФ.

Ждать ли 500 руб. за акцию, как прогнозировали в Goldman Sachs? Поживем – увидим.

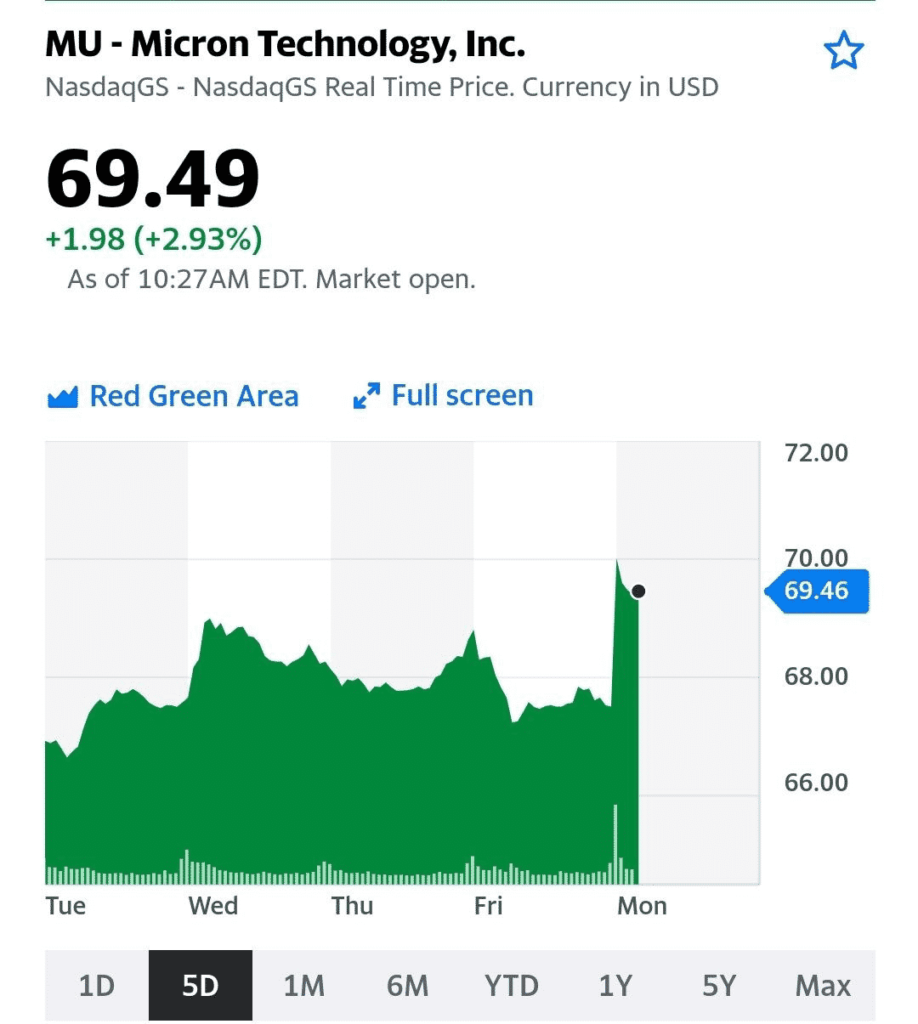

Рост акций компании связан с прогнозами роста цен на ее продукцию.

Землетрясение на Тайване повлияло на расположенное на острове производство Micron, что может обострить дефицит чипов памяти на глобальном рынке.

Несмотря на то, что Micron поставляет чипы памяти для широкого ряда устройств (компьютеры, сетевые устройства, смартфоны и др.), эта компания остается одной из наиболее недооцененных в секторе полупроводников.

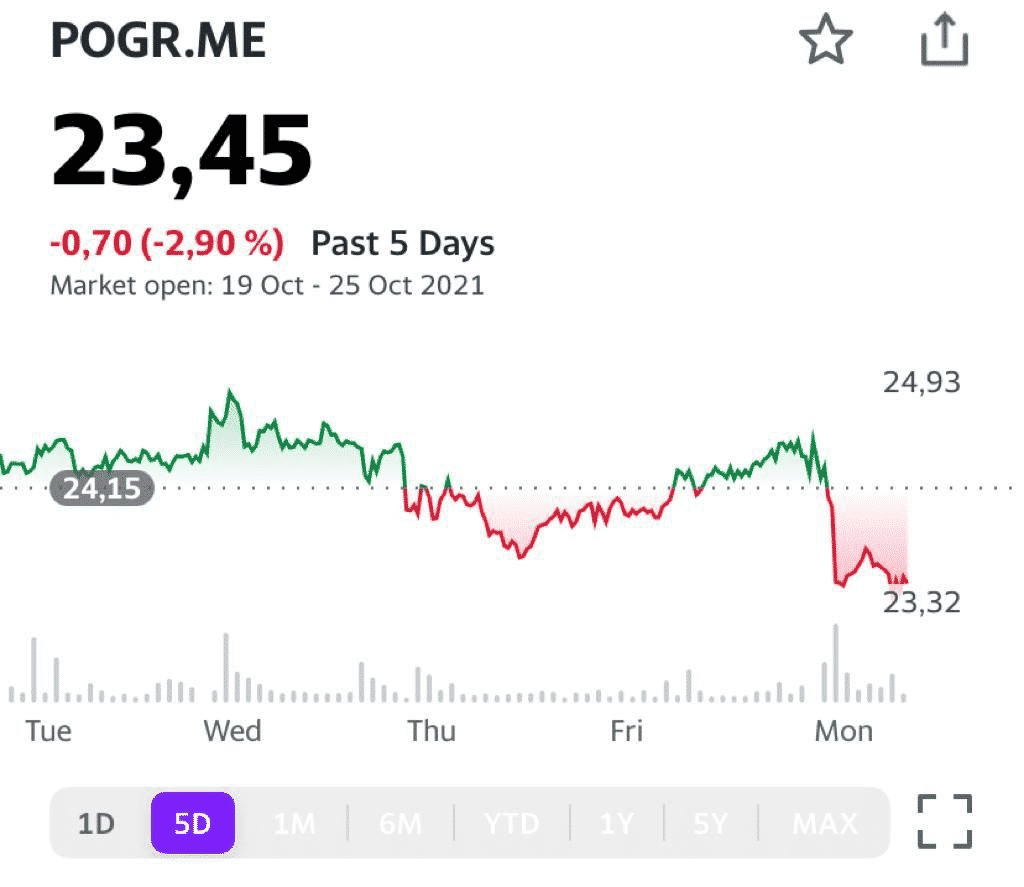

Продолжаем следить за новостями Petropavlovsk (POGR RX).

Золотодобывающая компания отчиталась об операционных результатах за 3 квартал 2021 г.

Совокупное производство металла сократилось на 2% год к году и составило 112 тыс. унций. Таким образом, за 9 месяцев Petropavlovsk снизил выпуск золота на 30% в годовом выражении до 307 тыс. унций.

На наш взгляд, это нейтральные новости. Наиболее важный (и позитивный) момент в том, что компания сохранила производственный прогноз на уровне 430-470 тыс. унций. То есть, в 4 квартале выпуск может составить 120-160 тыс. унций.

За счет чего это может быть достигнуто? Во-первых, может вырасти производство золота из стороннего концентрата после окончания ремонта на Покровском ГМК (сентябрь). Во-вторых, может увеличиться переработка концентрата на новой флотационной фабрике «Пионер».

Petropavlovsk продолжает оставаться наиболее недооцененной российской золотодобывающей компанией. Так, по EV/EBITDA акции POGR торгуются на уровне 5,6х (сектор – около 6,9х). По мультипликатору EV/Reserves также существует определенный дисконт: 340х против 480х у «Полюса» и 420х у «Полиметалла».

В ходе сегодняшней торговой сессии акции снижаются на 2-3%. Не исключаем, что это временное явление. В случае уверенного подъема золота от $1800 за унцию, бумага может показать более динамичный performance по сравнению с «Полюсом» или «Полиметаллом».

Есть замечательный закон жизни: если где-то убыло, значит, в другом месте прибыло.

Пока автопроизводители подсчитывают убытки из-за кризиса с поставками полупроводников, автодилеры потирают руки, ожидая огромные прибыли.

Достаточно взглянуть на последний отчет AutoNation (AN – сеть из более 350 франшиз по продаже новых и подержанных автомобилей). Компания сообщила, что ее прибыль в третьем квартале увеличилась вдвое и составила $362 млн. Это уже шестой рекордный месяц подряд для компании, в расчете прибыли на акцию. Такой результат в основном стал возможен благодаря высоким ценам на автомобили и росту продаж подержанных автомобилей.

Из-за проблем с микросхемами производители были вынуждены сократить поставки и значительно уменьшить выбор для потребителя. Такое развитие событий позволило дилерам сократить связанные с прибылью скидки и стимулы, которые они предлагали ранее. По состоянию на конец сентября, на складах AutoNation находилось всего около 5000 новых автомобилей. Для сравнения: в сентябре 2019 года их было 56000. По оценкам самой компании, 60% заказов AutoNation проданы еще до того, как они поступят к дилерам.

Похожая история и с подержанными автомобилями. В третьем квартале AutoNation продала более 77000 подержанных легковых и грузовых автомобилей, что на 20% больше, чем за тот же период 2020 года. Выручка от продажи подержанных автомобилей выросла на 53%, до $2,3 млрд. AutoNation даже начала обращаться к владельцам, которые публикуют объявления на eBay, AutoTrader и других веб-сайтах.

Что у компании с мультипликаторами?

P/E 7

P/S 0,3

EV/EBITDA 4,5

Debt/EBITDA 1,7

По мультипликаторам видно, что компания практически без серьезной долговой нагрузки и все еще явно недооценена на рынке. На автомобильном рынке все еще присутствует гигантский спрос и даже если нехватка чипов уменьшится, то автопроизводителям нужно будет пополнить необходимый запас. Все это означает, что автодилеры останутся на коне и в 2022 году.

Почему у компании такие интересные мультипликаторы? Тут надо на секунду остановиться. Как говорится, жадность должна уступить место страху. Бизнес этот достаточно проблематичный и весьма конкурентный. Подводных камней хватает. Ведь ничего случайного нет на белом свете. Но факт остается фактом. Компания, скорее всего, еще какое-то время будет радовать своих инвесторов хорошими прибылями.

Вывод. Потенциал роста имеет место быть, но и рисков хватает.

Наш «эко»-сертификат во втором и третьем кварталах 2021 преимущественно показывал снижение. Ничего не поделаешь – «экология» была не в моде. Точнее, была в моде экология немного другая. ?

В то же время наш сертификат опережал ETF экологов (HMMJ US), который от максимума 10 февраля 2021 снизился на 59%. Наш сертификат потерял 37% за тот же период, благодаря более активному управлению.

Интерес к отрасли есть. Даже на незначительной новости о назначении, весь сектор показал на уходящей неделе резкий скачок вверх, а сертификат за день вырос на 5%. Подробнее об этом писали здесь.

Вполне возможно, именно сейчас цена сертификата близка к локальному минимуму. Не исключено, что таких низких цен акций мы уже не увидим. Мы увеличиваем долю бумаг в сертификате сейчас, по текущим ценам докупаем «экологов» и продаем бонды.

Вообще ситуация с капитализацией данной отрасли напоминает мне сжатую пружину. Одна-две позитивные новости и… Может быть очень любопытная картинка.

По всем вопросам относительно сертификатов @bitkogans

Позавчера весьма ощутимо дернулся вверх весь сектор канадских «экологов».

Бумаги росли на 10-15% за одну торговую сессию. При этом каких-то особенно важных новостей, которые могли бы выступить триггером такого движения, мы не увидели.

Судя по всему, сектор так отреагировал на новости об изменениях в управленческой команде Tilray (TLRY US). Президентом компании стал бывший CEO Bacardi Blair MacNeil. Наверное, это позитивный момент, но на стремительный рост котировок, которые еще весь сектор за собой потянул, явно не тянет. Что же произошло?

На наш взгляд, канадские «растениеводы» – это своего рода пружина, которая может «выстрелить» в любой момент. Так уже было не один раз. Волатильный и высокорисковый сектор в определенный момент начинал буквально лететь вверх, а отдельные бумаги вырастали в 2-3 раза. Сильные движения после незначительных новостей могут быть признаком того, что пружина опять готова распрямиться. Внимательно следим за сектором. Возможно, позавчерашний взлет – это только начало.

Petropavlovsk (POGR RX) за последнее время показал неплохой performance. Так, от локальных минимумов 6 октября бумага «газанула» наверх на 22%. При этом POGR значительно опередил по динамике «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), прибавившие за аналогичный период 13% и 9% соответственно.

Росту котировок способствовало золото, цена на которое выросла на 3% на фоне небольшого локального ослабления доллара США.

Таким образом, реализуется сценарий, о котором мы говорили неоднократно: при возвращении золота к росту Petropavlovsk будет «отстреливать» гораздо бодрее остальных российских ликвидных золотодобытчиков. К тому же, видимо, играет фактор постепенно угасающего корпоративного конфликта.

Все это прекрасно, но и о рисках забывать нельзя. Конъюнктура цен на золото сегодня довольно неопределенна, и позитивный тренд еще очень слаб.

Наше мнение остается неизменным. Полагаем, что по результату происходящих в мире событий у золота может появиться достаточно сильный аптренд. К тому существует много весьма серьезных предпосылок. Скоро напишем об этом более подробно.

Впрочем, любой интеллигентный человек отличается тем, что вполне допускает: его мнение – это не более, чем его мнение. А жизнь, она гораздо сложнее и многограннее. И всегда надо оставлять пространство для сомнений.

При определенных обстоятельствах акции Petropavlovsk так же бодро могут проследовать и в обратном направлении. Так что выбирать момент фиксации прибыли (хотя бы частичной) необходимо с особой тщательностью.

Как мы вчера писали JP Morgan «задаунгрейдил» US Steel.

Банк JP Morgan понизил рейтинг сталелитейной компании US Steel до «продавать». Целевая цена снижена с $41 до $35. На этом фоне бумага вчера по максимуму теряла около 5%. Хотя закрытие дня было гораздо более оптимистичным. Падение составило всего-навсего порядка 1,2%.

Аналитики JP Morgan обосновали свое решение изменениями в модели DCF. Это связано с дополнительными инвестициями US Steel в снижение выбросов, а также с включением в расчет целевой цены нового завода компании.

Полагаю, что JP Morgan на этот раз руководствовался исключительно внутрикорпоративными факторами по конкретной компании. При этом конъюнктура рынка стального проката в США остается сильной, а цены на сталь находятся на исторических максимумах. Так, тонна холоднокатаного проката сегодня стоит около $2175. Это более чем комфортный уровень для производителей.

Ситуация отчасти напоминает недавний кейс с ZIM Integrated (ZIM US). Тогда JP Morgan также понизил целевую цену, а акции компании отреагировали ощутимым снижением.

US Steel по-прежнему остается самой дешевой сталелитейной компанией мира. Форвардный P/E составляет 1,3х при среднеотраслевом на уровне 3,0х.

Возможно, текущее снижение – это шанс зайти в бумагу дешевле и успеть заработать, пока цены на сталь остаются высокими. Тем более, что новый таргет JP Morgan на уровне $35 примерно на 65% выше текущей цены US Steel.

Вообще, крайне странная ситуация. Бумага стоит $21. Таргет снижен с 41(!!) до 35(!!). И рекомендация Sell. Так и хочется сказать – они там что… все «с дуба рухнули»?

Но берем себя в руки и начинаем думать. Окей, если они не клинические идиоты, а вполне профессиональные ребята, тогда в чем причина?

Все просто. По DCF модели действительно рисуется такая картинка и 35-й таргет. Но аналитики закладывают в модель ряд весьма серьезных рисков. И приходят к выводу – сейчас у компании максимально хорошие мультипликаторы, например, EV/EBITDA. Однако в дальнейшем эти индикаторы могут и ухудшиться. И это, в целом, вполне разумная позиция.

Риски сохраняются, поскольку есть вероятность, что «даунгрейд» со стороны JP Morgan – это первая ласточка в секторе. Но процесс может пойти и дальше. Так что…

Наши действия? С огромным уважением относимся к рекомендации вполне профессиональных ребят из JPM. Но бумажку пока подержим. Впрочем, при ухудшении общей конъюнктуры (чего не исключаю и на ближайшем горизонте) продадим без зазрения совести.