Сразу несколько весьма позитивных новостей подоспело для британского концерна Rolls-Royce (RR).

Сперва стало известно, что вьетнамская авиационная компания VietJet Aviation (VJC. HM) подписала контракт с Rolls-Royce на поставку авиационных двигателей. Размер контракта оценивается в $400 млн.

Ещё перспективнее выглядит партнёрство компании с Катаром. Уже в ближайшее время страна Персидского залива инвестирует миллиарды для создания научного кампуса на территории Великобритании, где будут работать стартапы в области экологически чистых авиационных двигателей. Это долгосрочное партнёрство, рассчитанное на десятки лет. В свою очередь, Rolls-Royce предоставит необходимое оборудование и сотрудников для исследований.

Главной же целью является создание пяти стартапов зелёных технологий. Каждая из этих компаний к 2030 г. должна будет стоить минимум 1 млрд, а к 2040 г. достичь отметки в 20 млрд. Такое партнёрство для Rolls-Royce поможет убедить остальных инвесторов, что компания выиграет от компании по борьбе с изменением климата. Перед пандемией половина годовой выручки (15,4 млрд фунтов ) приходилась на гражданское аэрокосмическое подразделение. Отсюда и желание дальше развивать данный сектор.

Несколько удачных сделок добавят английской компании финансовой стабильности. В первом же полугодии Rolls-Royce неплохо отчиталась: чистая прибыль составила 114 млн фунтов в сравнении с огромным убытком в 5,2 млрд фунтов годом ранее. По прогнозам аналитиков, 2 полугодие может быть еще позитивнее: консенсус по выручке предполагает рост на 25-30%.

При этом по мультипликаторам акции выглядят не сказать, что очень дешево. Так, форвардный P/E на 2022 г. составляет около 27х. Для сравнения, у американских компаний оборонного сектора аналогичный коэффициент составляет около 15х.

Мораль: не исключено, что у бумаг компании есть потенциал дальнейшего роста, и в долгосрочной перспективе может показать хорошую доходность.

Вместе с тем, в секторе, на наш взгляд, есть истории поинтереснее. К примеру, Kratos (KTOS US) или Spirit Aerosystems (SPR US), которые при определенных условиях могут дать результат здесь и сейчас.

Есть такие предсказания, которые срабатывают, но настроение от этого у меня не улучшается. Отнюдь. Есть такой рост на рынке, что не радует.

О чем это я?

Не раз и не два за последнее время я говорил о том, что напряженность в мире растет. Гонка вооружений продолжается. США, как ранее и Китай, и Россия, проводят испытания гиперзвукового оружия.

Генсек ООН не так давно предупредил, что мир как никогда близко находится к опасной точке самоуничтожения. Уже слишком накоплено такого, о чем даже думать страшно.

К клубу ядерных держав вот-вот присоединится Иран; возможно, не только он. А допустит ли это Израиль?

Неспокойна атмосфера вокруг Тайваня.

Формируются новые военные альянсы.

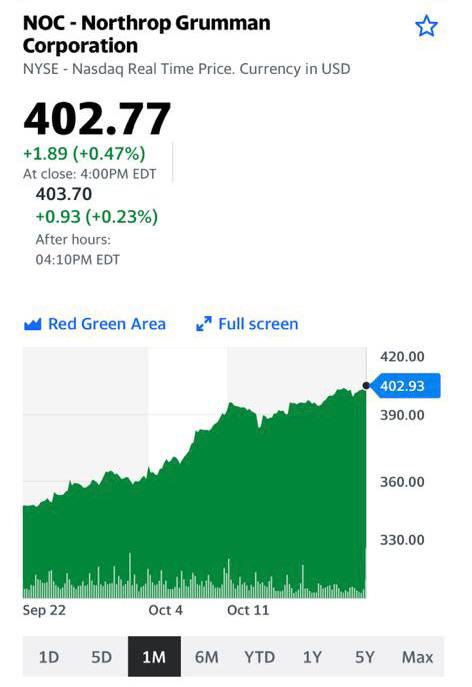

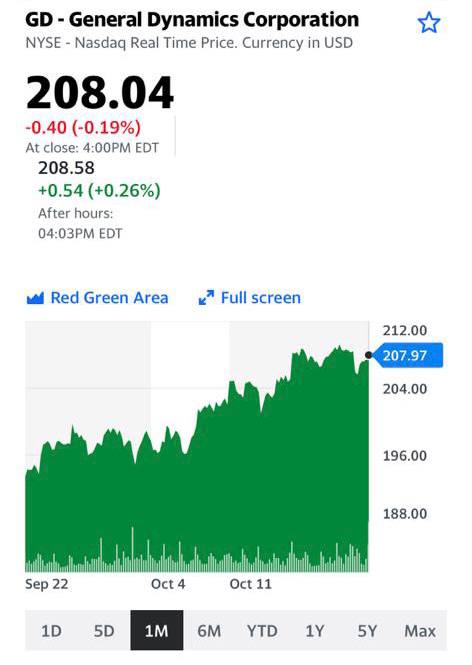

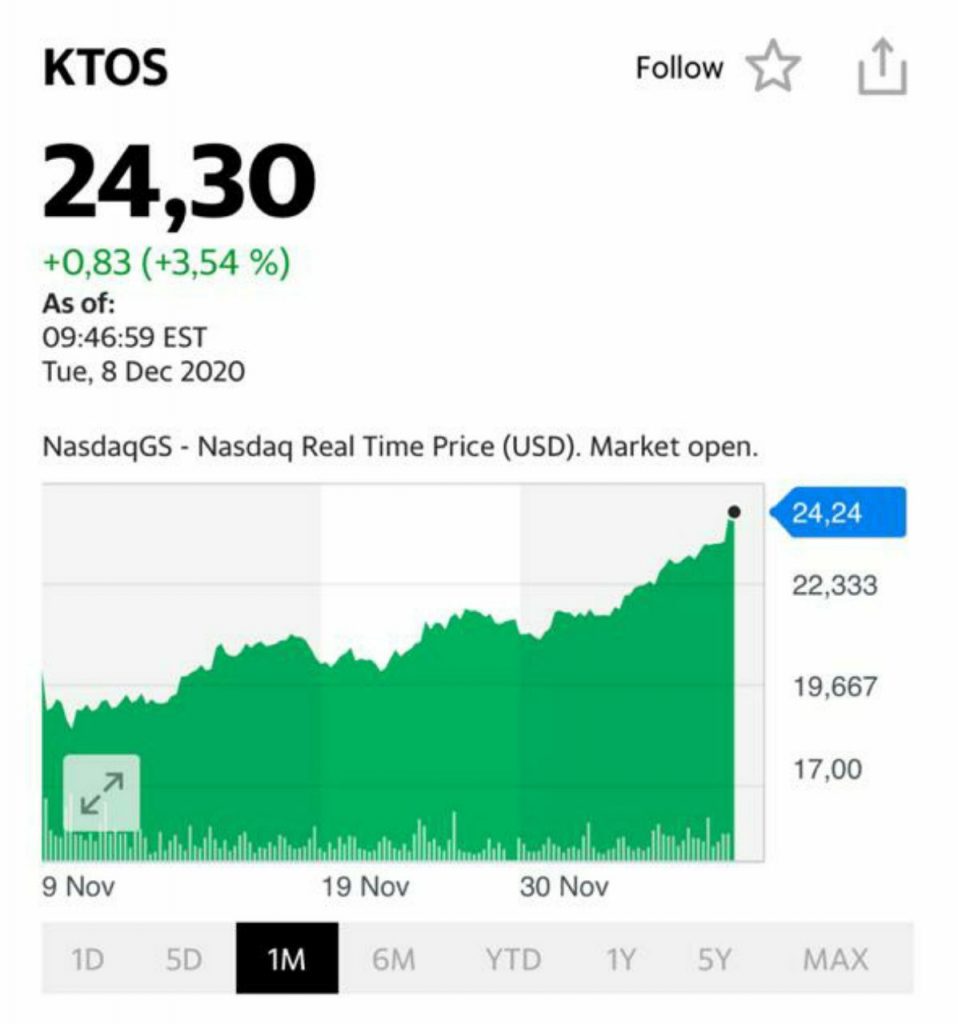

Неудивительно, что, как мы с вами обсуждали ранее, растут акции производителей самой современной военной техники, самолетов, ракет и т.д. Их акции дают своим обладателям неплохие прибыли, которые не особо радуют. Обратите внимание на динамику акций за последнее время и LMT, и RTX, и NOC, и GD. И, похоже, что это не конец движения. Судя по всему, все только начинается. На этом фоне подзадержались в своем росте акции производителей больших боевых беспилотников, по сути, производителей истребителей 6-го поколения Kratos Defence (KTOS). Но и они, возможно, скоро начнут радовать своих инвесторов.

Мир сегодня очень опасен, но кто-то на этом всегда зарабатывает. Такова, увы, логика происходящего.

Хочу обратить внимание на один аспект происходящего: как конкретно они будут наказаны? Каким способом? По всей видимости, в самое ближайшее время начинается сезон охоты на руководителей ИГИЛ (запрещенной и на территории РФ, и в других странах организации «пай мальчиков»).

Очевидно, на фоне падения популярности Байдена мстя произойдет достаточно быстро. Рейтинги нужно поднимать. А история показывает: мочить террористов в отхожих местах – самый надежный и проверенный способ управления рейтингами.

Кто подложит острую кнопку на стул бандюганам? Скорее всего, очередной беспилотник вновь взмахнет крылом и… душа еще одного террориста отправится туда, куда и следовало ей находиться. Я так понимаю, что на фоне значительного количества уже погибших американцев и, увы, тех, кому в ближайшее время предстоит выдерживать возможные новые удары террористов, переломить ситуацию с рейтингами сможет Большая Операция с уничтожением как минимум десятка главарей бандитов.

Ждём ответных точных ударов США и их союзников.

Не знаю как вы, а я, пожалуй, подумаю об увеличении позиции в Lockheed Martin (LMT US), Northrop Grumman (NOC US) и особенно в Kratos (KTOS US).

Уничтожать террористов – дело святое. И заработать на нем – пусть и звучит несколько цинично – тоже не грех.

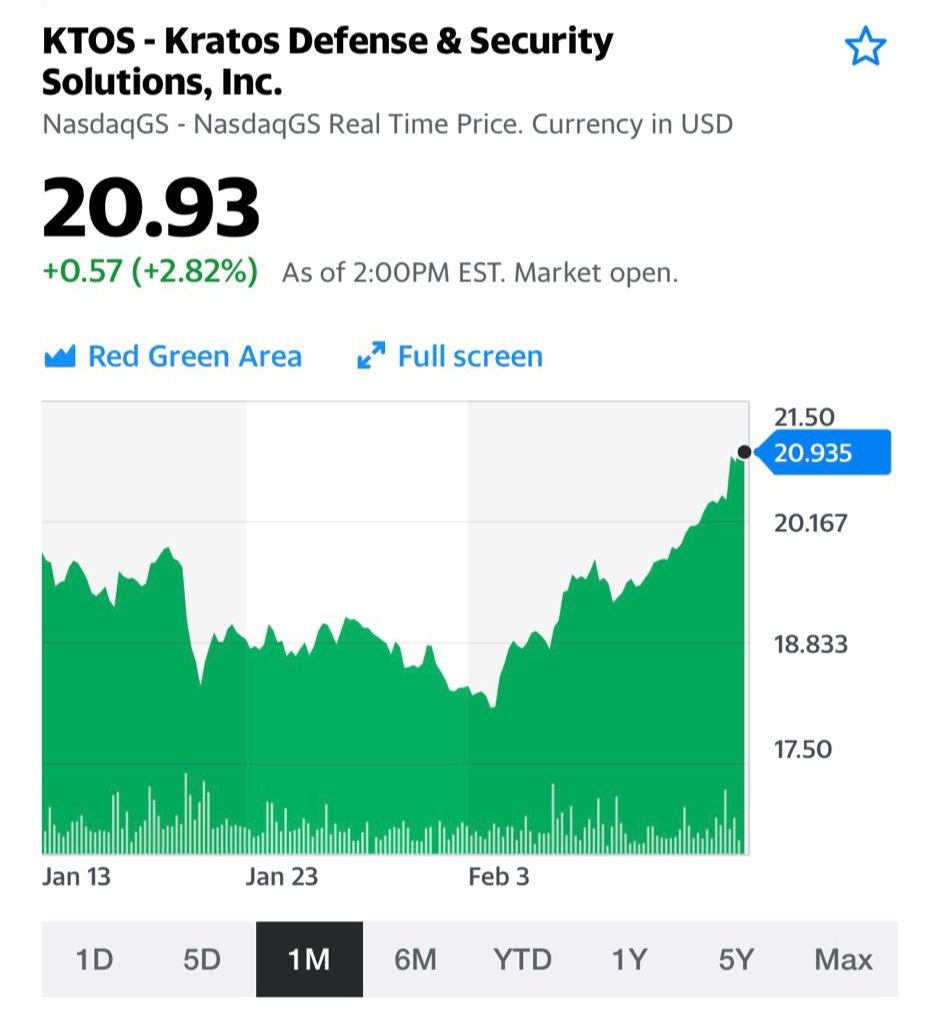

Акции Kratos Defense & Security (KTOS US) потеряли в пятницу более 10% стоимости.

Что случилось и хороший ли сейчас момент для входа?

Причина падения в том, что ВВС США изменили план реализации программы Skyborg – в 2023 г. туда будет направлено меньше средств, чем предполагалось ранее. Эти изменения не повлияют на часть уже запланированных поставок, но сокращение программы Skyborg, возможно, отразится и на потоках заказов по проекту Valkyrie. Так или иначе, тема с объемом оборонного заказа для компании является краеугольной. Kratos мог бы стоить кратно больше при соответствующим объеме запланированных проектов.

Сокращение заказа выглядит не совсем логичным – за беспилотными системами во многом будущее авиации. Мы полагаем, что при появлении малейшего намека на международную напряженность с участием США, спрос на акции может вернуться.

А сейчас, возможно, удачный момент для покупки.

Стоит отметить, что оценка по мультипликаторам в данном случае – не лучший метод. Специфика отрасли такова, что слишком много зависит от заказа Министерства Обороны. При этом в 1 квартале цена акций достигала $30. Дисконт после снижения в пятницу к этой цене составляет более 25%.

Напряженность в мире растет на глазах, и то, как талибы, по сути, обвели Байдена вокруг пальца и захватили власть в Афганистане – яркий тому пример. Полагаю, что тяжёлые сверхскоростные дроны могут очень скоро и очень остро потребоваться американцам. Когда к власти приходят борцы за мир и права человека – мир быстро вздрагивает, и количество напряжения растет.

Не сильно я бы спешил расставаться с упавшими акциями, учитывая и невероятную «последовательность» нынешних хозяев Белого Дома.

Подбирать ли их на текущих уровнях… Трудно дать однозначную оценку, тут каждый решает сам. Однако в том, что эти бумаги снова станут востребованными очень скоро – не сомневаюсь ни секунды.

Не далее как в субботу мы размещали в канале текст о том, какие компании было бы интересно «подобрать» после «гэпов» на фоне неважной отчетности.

Были упомянуты три имени – Spirit AeroSystems (SPR US), Kratos Defense (KTOS US) и General Motors (GM US). С понедельника котировки выросли на 5,7%, 1% и 0,5% соответственно. В целом, результат неплохой.

На что еще можно обратить внимание в таком контексте? На самом деле, вариантов немного. К примеру, American Public Education (APEI US). Правда, эта бумага часть «гэпа» уже отыграла. Или Moderna (MRNA US), упавшая вчера на 15,5%, а сегодня на предторгах растущая на 2%.

Каждый для себя решает сам – участвовать в таких авантюрах или нет. О том, что это именно авантюра (покупка акций после плохих отчетов), мы писали неоднократно. В мы пользуемся этим очень редко и только в рамках стратегии, не исключающей высокорискованные инвестиции. И иногда это срабатывает.

Сезонный SALE: возможность заработать или риск нарваться на коррекцию?

Сегодня остановимся на трех идеях.

Объединяет их одно – все они падали в среду на фоне не самой лучшей, по мнению аналитиков, отчетности.

Однако потенциал отскока по этим компаниям существует и, возможно, весьма неплохой.

Сезон квартальной отчетности в США идет своим чередом, и его можно оценить как позитивный. Порядка 90% компаний публикуют сильные цифры, которые по факту оказываются лучше ожиданий. Но есть, как обычно, исключения, и не обходится среди них без громких имён. Один из примеров – тот же Amazon (AMZN US).

Сегодня же мы поговорим о других компаниях, более волатильных и менее масштабных. Их котировки существенно просели после публикации невеселых отчетов, а осторожные прогнозы менеджмента нагнали на рынок еще более зеленую тоску.

Что дальше? Инвесторы излишне эмоциональны? Ждать отскок? Но, прежде всего, что же это за компании?

Обо всем по порядку.

Spirit Aerosystems (SPR US) – производитель фюзеляжей для Boeing.

Факт. Акции Spirit Aerosystems обвалились на торгах в среду на 6,34%. По итогам 2 квартала 2021 г. компания сообщила об убытке на акцию в размере $0,66. Это послужило поводом для распродажи даже несмотря на то, что выручка оказалась лучше прогноза. Перспективы. Тем не менее, по итогам 2021 г. SPR может увеличить выручку год к году на 20%, и выйти на положительную EBITDA. Акции компании весьма волатильны, торгуются с beta на уровне 2,2 и находятся на 6-месячных минимумах. Чем не ставка для рискового инвестора?

Kratos Defence (KTOS US) – военная техника и дроны.

Факт. Бумаги компании в среду обвалились на 12,1%. Причина – слабый прогноз на 2021 г., несмотря на хорошие квартальные данные. KTOS снизил прогноз по выручке на 3 квартал с $216 млн до диапазона $195-$205 млн. Перспективы. Производство дронов – очень интересное направление, спрос на этот вид техники сегодня достаточно высок, в том числе, в оборонном секторе. Компания активно инвестирует в это направление, и не без успеха. Подтверждение этому – рост продаж «беспилотных систем» во 2 квартале составил 44%. Мы полагаем, что KTOS – любопытная история, которая может показать неплохой технический отскок.

General Motors (GM US) – автопром.

Факт. И здесь у одного из известных американских автопроизводителей оказался слабый прогноз руководства на 2 полугодие 2021 г. Бумаги General Motors обвалились в среду на 8,91%. При этом сам результат был неплох. К примеру, выручка увеличилась на 104% в годовом выражении и составила $34,17 млрд. Кроме того, цифры существенно превысили прогнозы. Более того, GM повысил свой собственный старый прогноз по финансам: EBIT с $10-11 млрд до $11,5-13,5 млрд; EPS с $4,50–$5,25 до $5,40–$6,40. Но рынку и этого оказалось мало. Перспективы. С «фундаменталкой» у GM все в относительном порядке: показатели постепенно восстанавливаются к допандемийным значениям, долговая нагрузка хоть и высоковата, но это некритично (плюс-минус как у конкурентов). Эта акция, пожалуй, не слишком волатильная и наименее рискованная из всей нашей тройки. Но присмотреться для спекуляций – почему нет?

Друзья, мы рассмотрели три конкретные истории с высоким риском, которые сегодня, с нашей точки зрения, находятся на интересных уровнях для входа.

Как известно, высокий риск предполагает также и соответствующую премию. Это прекрасно, но в первую очередь вы должны думать о риске, потом о возможной (и далеко не гарантированной) премии и уж затем принимать решение. Это всецело зона вашей ответственности. Наше дело – дать пищу для размышлений.

С одной стороны, приятно. Заранее нашел идею, купил клиентам, заранее всем о ней рассказал. Теперь остается только наслаждаться, почивать на лаврах, так сказать.

С другой – немного тревожно. А с чего вдруг компания настолько стремительно начала расти в цене? Ведь она не пылесосы выпускает и не «примусы починяет». Делает вполне себе неплохие .

Вот и новая любопытная информация. США наращивает в персидском заливе ударную военную группировку. Что самое интересное, в ней присутствуют израильские ВМС.

Возможно, все это – просто инструмент давления на Иран. А если нет? Мы же очень хорошо помним эпизод ровно годовой давности – от 3 января 2020.

Впрочем, оставим политологам поле сражения на тему «что будет и куда оно все может прийти». Сосредоточимся на других моментах.

Что, если Трамп и правда решит хорошо хлопнуть дверью и ударить по Иранским ядерным объектам?

1. Чаще всего в такого рода ситуациях дорожают драг металлы и прежде всего золото. Значит не забываем о GOLD, NEM, PLZL, KGC, GLD, FRES.L, GMKN и прочих милых игрушках. А для любителей остренького NUGT и JNUG. (Это все не рекомендации к действию, но, скорее, мысли вслух).

2. Растет против большинства валют американский доллар. А учитывая общий консенсус о том, что доллар «должен» еще просесть, шорт сквиз может быть очень неслабый.

3. Если «огромные» израильские ВМФ будут участвовать в теме, возможна просадка такой мега стабильной валюты, как шекель.

4. Растут в цене акции оборонных концернов.

5. Чаще всего, проседают фондовые индексы.

Что же до нас, оставим в стороне грустные мысли. Будем надеяться на то, что «пронесет», и закончится все, как оно часто бывает, просто грозными словами. Любопытно одно – об этой теме достаточно мало говорят.

Не поэтому ли администрация Трампа не спешит передавать информацию команде Байдена в области нац. безопасности?

Хотя… это тоже к политологам. Это их хлеб. Безответственность ли это команды Трампа, как говорят демократы, или что-то иное.

Мы же готовимся к новогоднему столу, закрываем последние папки незаконченных еще дел… Поднимаем бокалы за то, чтобы все самое плохое осталось в уходящем году. Надеемся только на хорошее!

Однако в последнее время все чаще и чаще почему-то вспоминается знаменитое: «Never say never».

Когда, по моему мнению, имеет смысл фиксировать прибыль? Вопрос, как говорится, творческий. По мне, и 26, и 27 уровни, как говорил ранее, вполне возможны. Более того, бумага может глобально подрасти еще на 20-30%.

Синичка в руках или журавлик в небе? Ох уж эта вечная дилемма.

На фоне новостей о предоставлении финансирования на создание автоматических боевых дронов.

Казалось бы, новость позитивная, но вот объем финансирования, прямо скажем, разочаровывает. Kratos (KTOS US) получит всего $37,8 млн. на создание прототипа. Может быть, этого и достаточно для прототипа, но в целом объем финансирования выглядит для серьезной программы смехотворным и может говорить о недостаточном интересе правительства к ней. Ближайшие конкуренты Kratos (KTOS US) получили еще меньше. Boeing (BA) – $25,7 млн, General Atomics – $14,3.

В среднесрочной перспективе пока смотрим на акции Kratos Defense & Security (KTOS US) позитивно. Компания может получить очень выгодный и объемный контракт на фоне роста локальной напряженности в мире. Учитывая ее невысокую оценку в целом, акции могут при этом вырасти значительно. Возможно, эта просадка и неплохой шанс прикупить. Впрочем, торопиться никогда не стоит.

График и перспективы акций компании Kratos (KTOS US)

Насколько я понимаю, речь здесь идет уже о шестом поколении… Об этой игрушке вспоминают каждый раз, когда США наносит неожиданный авиа удар.

После ликвидации иранского генерала цена акций Kratos Defense (KTOS) выросла более чем на 10%. Если пойдет дальнейшее обострение или хотя бы обострение риторики, бумага может допрыгать и до $25.

Много вопросов по компании Kratos Defense (KTOS US).

Не так давно покупал их акции на новостях об атаке дронов на мощности Saudi Aramco. Предполагал, что на хайпе котировки будут расти, ведь компания специализируется на производстве беспилотников. Скажу честно – пока инвестиция себя не оправдывает. Вместе с тем, этот пример достаточно показателен, и может послужить хорошим уроком. Открытие позиции по Kratos – чистой воды эмоциональная покупка. Прогремела новость про дроны, и я посчитал логичным спекульнуть. Однако потом «что-то пошло не так». Вместе с тем, несмотря на то, что на коротком временном горизонте идея не сработала, полагаю, что она еще себя покажет. Оборонный бюджет США растет, заказы у компании есть, потребность в продукции (прежде всего, беспилотниках) в мире существует и немалая, финансовые показатели растут. Поэтому пока остаюсь в бумаге.

Тут мы подходим к еще одному интересному вопросу, который очень часто задают читатели. Что делать в такой ситуации? Сидеть и ждать роста? Или закрывать позицию и искать на рынке новые точки роста? На самом деле, каждый для себя отвечает на этот вопрос сам, поскольку ответ зависит от множества обстоятельств. Поэтому я сужу «со своей колокольни».

Есть несколько обстоятельств, которые удерживают меня от закрытия позиции. Во-первых, доля Kratos в портфеле небольшая и несущественно влияет на общий performance. Во-вторых, как сказал выше, верю, что бизнес компании будет расти. В-третьих, у Kratos нет проблем с долгом.

Сегодня, после закрытия рынка, Kratos опубликует финансовую отчетность за 3 квартал. В квартальном выражении прогнозы аналитиков не такие уж радужные. В частности, ожидается снижение выручки, EBITDA и чистой прибыли. На этом фоне котировки вчера ощутимо просели.

Посмотрим, какой компания представит отчет; возможно, появится новая пища для размышлений. Пока выводов не делаем, так как доверяем фактам, а не слухам и домыслам.

Неоднократно обращал внимание, что американские производители вооружений, на фоне конфликта в Ормузском проливе, могут быть для нас весьма интересны.

Сегодня хочу обратить внимание на KRATOS Defense & Security Solutions (KTOS US). Это относительно небольшая оборонная компания – правительственный подрядчик среднего звена.

Кстати, в сервисе Bidkogan (подписаться @bidkoganbot) мы уже упоминали ее и покупали в один из портфелей. Детальнееhttps://t.me/bitkogan/4302

Бизнес компании состоит из двух сегментов: «Беспилотные системы» и «Правительственные решения», обслуживаемые шестью подразделениями – Службой обороны и поддержки ракет, Микроволновой электроникой, Модульными системами, Общественной безопасностью, Техникой и обучением и Беспилотными системами. Как видите, достаточно передовые оборонные направления.

Когда мы говорим об устройствах пятого поколения, они не только разрабатывают шестое – оно уже летает.

Так как KRATOS является правительственным подрядчиком, компания так же, как и большинство предприятий оборонной промышленности, выигрывает от увеличения военных бюджетов США. Это не замедлило отразиться на потоке заказов компании, которые во втором квартале 2019 достигли $188,1 млн. Как результат, компания показала достаточно сильные финансовые результаты. Выручка составила $187,9 млн и выросла на 24,3% относительно результатов отчётного периода прошлого года. Скорректированная EBITDA за второй квартал выросла на 10,2%, составив $19,2 млн — это на 58,7% выше показателя отчётного периода прошлого года.

В текущих условиях, после беспилотных атак на Саудовскую Аравию, Kratos может ожидать дополнительный приток заказов. Как подтверждение этому, появилась информация о том, что Kratos Defense & Security Solutions совместно с US Air Force Research Laboratory продвигает на рынок вооружений перспективный ударный беспилотник XQ-58A Valkyrie. Есть планы до конца месяца заключить контракт с министерством обороны США на разработку и адаптацию этого дрона.

Это событие может стать существенным стимулом для роста акций.