В после начала февральских событий мы запустили антикризисную стратегию.

С момента запуска в марте 2022 г., доходность составляет порядка 2,7% при том, что основной бенчмарк (индекс Мосбиржи) за аналогичный период упал на 16%.

Мы стараемся включать в данную стратегию наиболее интересные истории на российском рынке, которые способны «выстрелить» в какой-то момент. Впрочем, когда идеи растут понемногу изо дня в день – тоже может быть отличный результат.

К примеру, сегодня на рынке мы видим рост таких бумаг, как Ozon (OZON RX), HeadHunter (HHRU RX), Softline (SFTL RX). Не будем забывать и о «Белуге» (BELU RX), которая с начала 2 полугодия прибавила около 15%. Из совсем свежих идей – «РусАква» (AQUA RX), после включения в стратегию бумага выросла на 11%.

В мы учим читателя инвестировать правильно и спокойно. При таком подходе результат обязательно придет. Причем, не сиюминутный, а стабильный, стратегический, если хотите.

Что такое классическая стратегия управления портфелем в кризис? Прежде всего, это спокойная оценка ситуации, расстановка приоритетов, анализ эмитентов, четкие, продуманные действия.

В в марте 2022 г. мы запустили в работу «Антикризисный» портфель, ориентированный на российские ценные бумаги – акции и облигации. С тех пор индекс Мосбиржи снизился примерно на 17%.

При этом доходность портфеля в годовых с момента запуска составляет к настоящему моменту около 1%. Да, это не 100 или 200 годовых. Но! Давайте откровенно – портфель обгоняет бенчмарк на 18 п.п. Делаем поправку – стратегия данного портфеля не является агрессивной. Скорее, это сбалансированная, оптимальная стратегия. Как удалось достичь такого результата?

Рассмотрим основные этапы реализации стратегии.

1️⃣ Изначально были открыты позиции в суверенных и надежных корпоративных облигациях, а также в наиболее ликвидных акциях российского фондового рынка. Примерно 50/50.

2️⃣ Бонды дали отличный результат: на снижении ставки ЦБ позиции по ОФЗ были закрыты с абсолютной доходностью от 20% до 55%. (Не годовой. В годовом исчислении по ряду бумаг доходность двузначная).

3️⃣ «Освобожденный» кэш был реаллоцирован в волатильные российские equities – Ozon, HeadHunter, «Белуга», «Самолет», Softline, «РусАква» и другие. Одновременно с этим стоимость голубых фишек снижалась.

4️⃣ Данные бумаги (речь идет о все тех же BELU, AQUA, OZON) и другие стали показывать неплохой performance в последнее время, что позволило портфелю существенно обгонять бенчмарк (здесь – индекс Мосбиржи).

Ну а что далее. Нерезидентов из акций пока еще не выпускают. Второй эшелон бурлит. Думаем, что на неделе целый ряд бумаг отлично отработают.

мы учим правильно инвестировать, выбирать момент для того, чтобы делать акцент на тех или иных инструментах в портфеле. Впереди на рынке масса интересного, куча возможностей и вызовов. И главное – это очень спокойный анализ. Не суетливая позиция.

А итог – достаточно неплохие результаты. Скажем больше. Мы полагаем, что вторая половина этого года будет более чем бурной. И текущая «благодать» на мировых фондовых площадках не должна никого настраивать на слишком сильный оптимизм. Еще потрясет.

Мы готовимся к трудным временам. Как? Подписывайтесь и будьте с нами. В реальном режиме даем свои мысли и приоткрываем тайну конкретных операций.

Скажем так – если рынки действительно покажут отрицательную динамику – у нас есть конкретные ответы на данный вызов. Мы помогаем подписчикам не только получить интересную информацию, но и распорядиться ей правильно.

P. S. По текущему раскладу – до того, как большинству российских банков будут закрыты корсчета в долларах, а возможно и евро, осталось очень и очень недолго.

Что в такой ситуации делать? Какие риски и возможности имеются? И на эти вопросы мы постараемся датьмаксимально оперативные ответы в сервисе по подписке. И в рамках летнего лагеря и в иных форматах.

Вроде разобрались мы вчера с темой так называемого «обособления» бумаг. Тем не менее, в ночи мне звонит товарищ:

Женя! Ты видел список?!

Да, и чего?

Да ведь там абсолютно все бумаги!

И что?

Все пропало, все заморозят.

Да вроде бы не все.

Ты не понимаешь!!! У нас всегда так, говорят не все. А по факту!..

Пришлось читать ему лекцию на тему “что и где хранится и чего в сущности происходит”. Но главное, осознал – тему до конца никто толком не понял.

Итак, что же произошло?

СПБ Биржа опубликовала список иностранных ценных бумаг, торговля которыми будет ограничена по решению Банка России. В список вошло ни много ни мало 990 наименований. В частности, бумаги Amazon, материнской компании Google — Alphabet, Alibaba, NVIDIA, Twitter, Netflix и многих других компаний. Проще рассказать о тех иностранных эмитентах, что туда не попали.

В список не попали: ▪️обыкновенные акции иностранного эмитента Yandex N.V. класса A (ISIN: NL0009805522); ▪️депозитарные расписки Ozon Holdings (ISIN: US69269L1044); ▪️расписки Cian (ISIN: US83418T1088); ▪️расписки HeadHunter Group PLC (ISIN: US42207L1061). ▪️Также не вошли акции Apple, Tesla, Moderna и Virgin Galactic.

Что далее?

Пока на 100% ничего никому не понятно. Ясно все, скорее всего, станет сегодня к середине дня, а может и позднее. Брокера должны будут как-то разделить портфели и «обособить» некоторое количество бумаг.

Если я правильно понимаю, некоторая часть иностранных бумаг будет отделена от остальных. Нам будет разрешено ими любоваться. Кстати, отличная идея. Очень поднимает настроение.

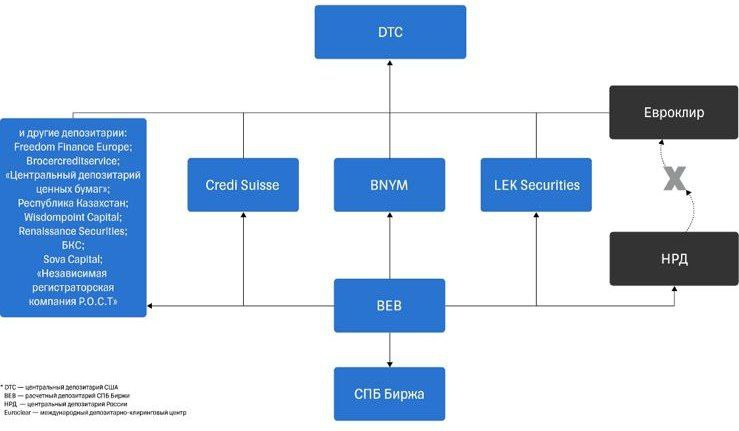

Нам пояснили, что эти бумаги никто у нас не забирает (как мы могли такое подумать?!!). Просто вот… обособятся они у нас на счету. И станут… обособленными. Специальными такими. И останутся таковыми пока все не станет хорошо (оно же обязательно когда-нибудь станет хорошо!). И с нас все санкции снимутся. И мостик НРД-ЕВРОКЛИР вновь заработает. Сами понимаете, мосты чинить – дело небыстрое.

Мне одно интересно. Допустим, решили мы закрыть портфель ценных бумаг. И вообще… закрыть счет у брокера или попрощаться с банком. А что будет с «обособленцами»? Подарим их брокеру? А ежели брокер решил, что пора самоликвидироваться. Чего с «обособленышами» делать будет?

Это тот крест, что нести нам всем… И кстати, это что, теперь вечный «обособленный» заработок депозитариев?

Интересно все это, одним словом. Понятно, что не от хорошей жизни. Но вопросов в дальнейшем будет масса. Ну а дальше… будем торговать как обычно. Просто не всем.

Как же все это будет происходить?

«В отношении этих акций будет устанавливаться запрет на подачу заявок и заключение договоров на основании указанных заявок» в режимах переговорных сделок, адресных и безадресных РЕПО с Центральным контрагентом 31 мая и 1 июня. В сообщении биржи также отмечено , что для каждого наименования ценных бумаг установлена доля в штуках, которую должны перевести на неторговые счета. Распределять обособленные бумаги среди клиентов будут брокеры – пропорционально количеству ценных бумаг каждого клиента в общем количестве ценных бумаг всех клиентов.» Веселенькая такая работенка предстоит.

Ждем. И надеемся, что количество и размер «обособленышей» на нашем счету будет минимально. Ну а потом… потом мы с вами обязательно изучим многомудрую схему – где и как хранятся бумаги, что у нас остались.

Одно радует. После этого «фигурного обрезания» более ничего такого-эдакого вроде уже не планируется. Или планируется? Будем надеяться, что нет, и можно будет собраться с мыслями и пойти дальше. Осталось лишь понять – с чем именно.

В понедельник появилось сообщение о приостановке торгов ценными бумагами компаний Яндекс и Ozon на бирже Nasdaq, а также МТС, Мечел, ЦИАН и HeadHunter на NYSE. Причиной этого решения стало желание разобраться во влиянии наложенных санкций на возможность продолжения торгов на американских биржах.

Американские площадки хотят проконсультироваться с регуляторами по вопросу: Не нарушает ли проведение торгов по перечисленным выше компаниям наложенные санкции в отношении России? При этом пока вопрос о делистинге не ставится, что дает инвесторам надежду на возобновление возможности совершать сделки. Это уже неплохой знак, ведь эти отечественные компании не включены в санкционные списки и не имеют государственного капитала в своей структуре.

Однако не все так просто. Предположим, что власти в США и Европе захотят продолжить оказывать давление на российскую экономику. В рамках новых пакетов санкций они могут допустить блокировку ценных бумаг, которые пока не были включены в список.

Возможно ли развитие событий по такому сценарию? События последних дней показывают, что развитие событий может происходить по любому возможному сценарию.

Никого не хочется пугать и наводить панику. Сохраняем надежду, что предпринятые меры по приостановке торгов акциями в США носят временный характер.

Повторим ранее высказанную рекомендацию сохранять ясность ума и не совершать лишних шагов. Не рискуйте понапрасну, используя при открытии позиций плечи. Ситуация на рынке может измениться как в одну, так и в другую сторону очень стремительно.

Сегодня на Московской бирже состоялся листинг HeadHunter (HHRU RX), монополиста российского рынка рекрутинга. Прайсинг прошел на уровне 1 875 руб. за бумагу. В 2019 году компания занимала 5 место в мировом ренкинге среди сайтов с предложениями о работе.

HeadHunter стала публичной в мае 2019 г., когда состоялось IPO бирже NASDAQ в Нью-Йорке. С тех пор акции прибавили в цене почти на 60%. При этом отметил бы такой немаловажный фактор, что даже пандемия довольно слабо сказалась на котировках.

Сегодня с момента начала торгов на Мосбирже акции HeadHunter подскочили на 4,4%, однако затем растеряли большую часть роста, в основном, на фоне общей нестабильной ситуации на фондовых рынках.

Каковы перспективы HeadHunter на российском рынке? Сама компания в фундаментальном плане мне нравится. Так, EBITDA за 1 квартал 2020 г. показала рост на 41% в годовом выражении. Правда, во 2 квартале по понятным причинам было снижение; тем не менее, рентабельность EBITDA в районе 45% – это топ-уровень. Кроме того, хорошие прогнозы, низкая долговая нагрузка, и даже дивиденды компания платит.

В дальнейшем все будет зависеть от рынков. В целом, на мой взгляд, у HeadHunter неплохие перспективы. Несмотря ни на какие пандемии, люди продолжат искать работу. «Вторая волна» коронавируса может создать дополнительное значительное количество желающих трудоустроиться. Их, через некоторое время, начнут нанимать работодатели, которые создают основной cash flow для HeadHunter.

На российском рынке HeadHunter – монополист. Кроме того, занимает прочное положение в некоторых странах бывшего СССР. Полагаю, значимым триггером может стать выход на зарубежные рынки. Правда, там компания может столкнуться с жесткой конкуренцией.

Тем не менее, основным фактором инвестиционной привлекательности, на мой взгляд, является вероятность того, что компанию купит кто-то из «больших». Вы сами видите, как все быстро сегодня происходит в digital-пространстве. HeadHunter создал интересный и очень рентабельный бизнес. Уверен, что он может быть интересен какой-либо крупной эко-системе.

Сегодня купил акции компании в один из портфелей BidKogan. Присоединяйтесь, проследим за этой историей вместе!

Напомню: компания планирует провести вторичный листинг на Мосбирже в 4 квартале 2020 г. Акции компании торгуются в Нью-Йорке под тикером HHR US.

В этом году было две подобные истории: Mail.ru и Petropavlovsk. Обе истории оказались вполне успешны: с момента появления на российском рынке котировки этих бумаг выросли на 31% и 55% соответственно.

Повторит ли Headhunter их судьбу? Вопрос, на мой взгляд, риторический. Кроме того, и для Mail.ru, и для Petropavlovsk был весьма позитивный внешний фон. У первых – рост технологического сектора и «гонка» за Яндексом, а у вторых – благоприятная конъюнктура рынка золота. Корпоративный конфликт оставим за скобками.

Вместе с тем, шансы есть всегда. Тем более, что в фундаментальном плане Headhunter выглядит вполне достойно: маржа EBITDA на уровне 50%, прогноз по росту выручки на 20-30% в ближайшие годы, низкий долг, и даже дивиденды компания платит.

С другой стороны, какие триггеры у Headhunter в фундаментальном плане? Если бы компания работала на американском рынке, где сейчас порядка 20 млн безработных, потенциал был бы очевиден, несмотря на жесткую конкуренцию среди подобных агентств.

В России, согласно официальным данным, дела с безработицей обстоят несколько лучше. Так, в июле 2020 г. число безработных составило около 4,7 млн (год назад было порядка 3,3 млн). То есть, если мы примем гипотезу, что после кризиса безработица постепенно будет приходить в норму, Headhunter имеет потенциал трудоустроить порядка 1,0-1,4 млн человек.

Откровенно говоря, негусто. Вместе с тем, полагаю, что тема с Headhunter весьма интересна. Особенно, если компания планирует в ближайшее время выходить на зарубежные рынки.