Норникель (GMKN RX) выплатит дивиденды за 9 месяцев 2021 г. в размере 1523,17 руб. на акцию.

Это соответствует дивидендной доходности на уровне 7% (или 9% годовых) к текущей цене. Дата закрытия реестра на получение дивидендов — 14 января 2022 г.

Скорее всего, по итогам года Норникель выплатит порядка 60% годовой EBITDA, как предполагает акционерное соглашение с РУСАЛом. Мы ожидаем, что дивидендная доходность будет на уровне 13-14% годовых.

В целом, ГМК – это хорошая дивидендная история, но есть фактор неопределенности. Текущее акционерное соглашение действует до конца 2022 г., и что будет с дивидендами дальше, пока не очень понятно. Диспозиция прежняя: «Интеррос» склоняется к снижению дивидендов в пользу роста инвестиций, в то время, как РУСАЛ не готов к такому положению дел.

Какие риски присутствует в этой истории?

1) Иск из-за утечки топлива на ТЭЦ-3, заседание по которому состоится 24 декабря;

2) повышение НДПИ в 2022 г.

В целом, с учетом позитивного консенсус-прогноза цен на металлы на 2022 г., который дает Bloomberg, акции «Норильского никеля» выглядят интересно. Компания торгуется по форвардному P/E на уровне 6,3х при среднеотраслевом около 7,7х.

Капитализация РУСАЛа (RUAL RX) на сегодняшний день меньше, чем доля компании в «Норильском никеле» (GMKN RX).

Уникальная ситуация, не находите? Получается, что весь остальной бизнес РУСАЛа стоит «ноль». Разве так бывает?

Попробуем разобраться, является ли это поводом говорить, что акции алюминиевого гиганта – сильно недооцененная история?

Сначала вкратце пробежимся по цифрам. Рыночная капитализация РУСАЛа на сегодняшний день составляет около $10,1 млрд, а EV (капитализация + чистый финансовый долг) – около $15,5 млрд. Доля компании в «Норникеле» по текущей рыночной цене оценивается примерно в $14,3 млрд с учетом того, что «стейк» РУСАЛа незначительно снизился после недавнего buy back.

Получается, что относительно доли в «Норникеле» РУСАЛ недооценен в 42% по капитализации. Если мы учитываем данный фактор, то и по мультипликатору EV/EBITDA акции РУСАЛа торгуются экстремально дешево – на уровне 0,5х. Фантастика!

Насколько фундаментально обоснован такой дисконт? На наш взгляд, здесь ситуация очень и очень неоднозначная.

Во-первых, доля в ГМК – это не тот финансовый актив, который можно легко «обкэшить». Чтобы его продать, требуется большая работа, а также время. Во-вторых, РУСАЛ вряд ли будет продавать актив, который с помощью дивидендов помогает обслуживать свои долговые обязательства.

Конечно, доля в «Норникеле» – это дополнительный позитивный триггер для РУСАЛа. Об этом уже писали и мы, и другие аналитики. Но рассчитывать на то, что это преимущество будет воплощено в рост капитализации на краткосрочном горизонте, во всей видимости, нецелесообразно.

Акционерное соглашение «Норникеля» (GMKN RX) и «Русала» (RUAL RX) или что будет с дивидендами ГМК, начиная с 2023 г.?

Полагаем, этим вопросом сегодня задаются многие. Решили поделиться своим мнением по данной теме.

Какова диспозиция на сегодняшний день? Акционерное соглашение действует до 1 января 2023 г. Что будет с дивидендами «Норникеля» после этой даты, пока не очень понятно. Логично предположить, что в предстоящие полтора года (ну или до того момента, пока не будет заключено новое соглашение) мы услышим массу спекуляций на эту тему, что может привести к повышенной волатильности в котировках обеих компаний.

В 2020 г. Потанину удалось убедить «Русал» снизить дивиденды после двух известных аварий. По всей видимости, разменной картой в этой игре стал недавний buy back, с помощью которого «Русал» «обкешился» и получил необходимую сумму, чтобы обслуживать долг и поддерживать инвестпрограмму. Несмотря на то, что доля алюминиевого гиганта в ГМК после этого незначительно снизилась, блок-пакет пока удалось сохранить.

В 2021 г. также сохраняется интрига, которая связана с влиянием экспортных пошлин, введенных недавно Правительством РФ. Недавно Владимир Потанин оценил потери «Норникеля» от введения экспортных пошлин в $500 млн. Это примерно 3% от прогнозной выручки на 2021 г. и около 5% от прогнозной EBITDA.

Мы полагаем, что, скорее всего, ГМК не пойдет на сокращение дивидендов в последний год действия старого соглашения. Вполне возможно, эта карта будет разыграна в игре с «Русалом», чтобы продавить более выгодные условия нового соглашения, если оно будет заключено. Не секрет, что Потанин хочет сократить дивиденды, чтобы больше средств направлять на инвестпрограммы «Норникеля».

Еще одним инструментом в данном случае могут быть новые программы buy back в акциях ГМК. Если дивиденды будут меньше, «Русал» сможет получать необходимую ликвидность, предъявляя акции «Норникеля» к выкупу. Правда, есть шанс потерять блок-пакет, а вместе с ним и право влиять на решения Совета директоров «Норникеля». По результатам последнего buy back доля «Русала» в ГМК снизилась на 1,4 п.п. до 26,4%. В принципе, запас прочности как минимум для еще одного выкупа есть.

Насколько можно понять по публикациям СМИ, которые цитируют первых лиц компаний, консультации по новому соглашению уже ведутся. Повторяем: этот процесс может быть сопряжен со словесными интервенциями, которые, как правило, приводят к росту волатильности в акциях обсуждаемых компаний. Мы полагаем, что акционеры договорятся, только, по всей видимости, будет изменена формула. Тем не менее, во время этого процесса акции обеих компаний может «потрясти».

На текущий момент акции«Норникеля» торгуются по следующим форвардным мультипликаторам: P/S – 3,1х, EV/EBITDA – 5,5х, P/E – 8,0х. Соответственно, по акциям «Русала» коэффициенты следующие: P/S – 0,9х, EV/EBITDA – 6,5х, P/E – 3,2х

Котировки акций Русал (RUAL.ME) на 08.07.2021

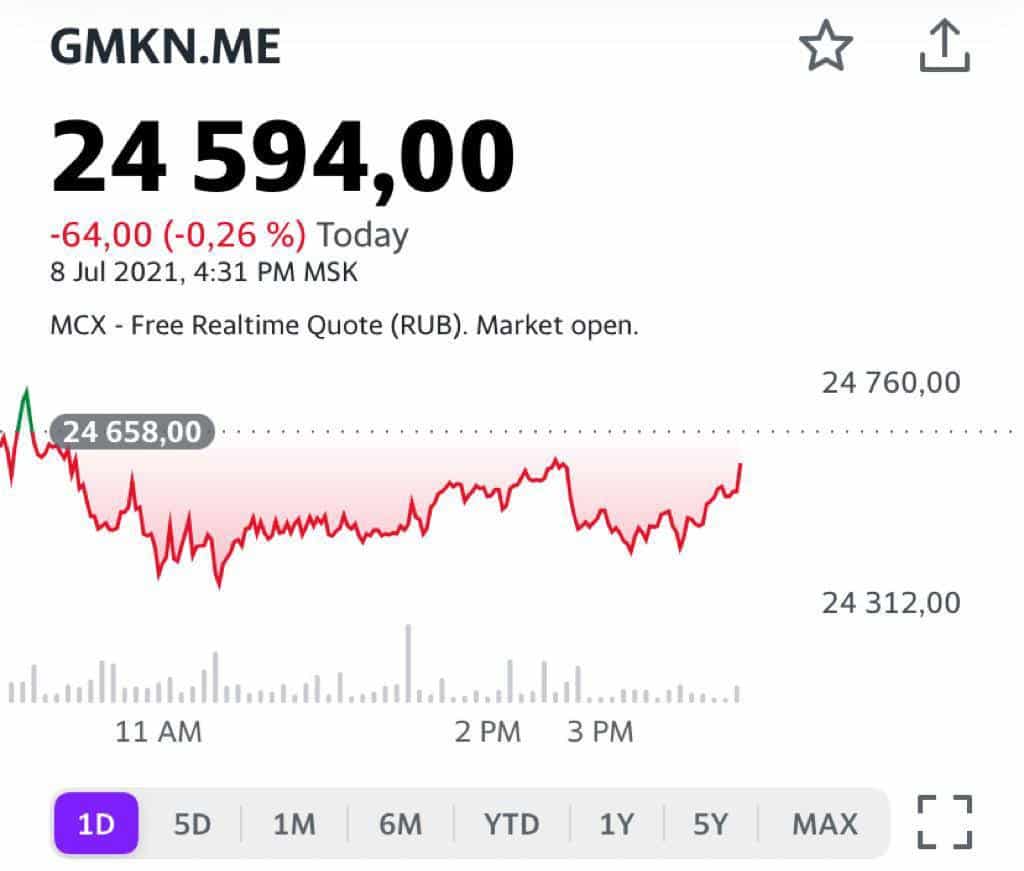

Котировки акций Норильский никель (GMKN.ME) на 08.07.2021

При прочих равных, это существенный сигнал для RISK ON, то есть для покупки ценных бумаг. Однако, индексы сейчас в небольшом минусе. В принципе, никакой трагедии, но тем не менее. Если увидим дальнейшее укрепление евро, вполне можем наблюдать разворот рынка наверх. Что любопытно: обычно при укреплении евро неплохо растёт и золото, и другие драгметаллы. Их сегодня явно «трясёт», кроме палладия, который растёт (причины понятны, это Норильский никель).

Полагаю, что если евро удержится на данных уровнях, то, скорее всего, драгметаллы могут развернуться. Да и фондовые рынки в таких условиях вряд ли серьезно снизятся.

Много это или мало – $2 млрд за разлив мазута в районе норильской ТЭЦ? Арбитражный суд Красноярского края, назначивший максимально возможный штраф, считает, что в самый раз.

Поделимся нашим видением ситуации.

Прежде всего, ничего критичного или неожиданного для «Норникеля» пока не происходит, хотя это не самый приятный для компании вариант. Есть мнение, что они рассчитывали обойтись гораздо меньшей кровью. Тем не менее, в свое время ГМК зарезервировал те самые $2,1 млрд под вероятный максимальный штраф. Это около 40% от free cash flow компании за последние 12 месяцев. Немало, однако!

Повлияет ли это на дивиденды «Норникеля» за 2020 г.? В этом есть определенные сомнения. Во-первых, год для компании был успешным на фоне сильной конъюнктуры металлов (медь, платиноиды, никель). Во-вторых, как мы уже сказали, сумма на высокий штраф была подготовлена заранее.

Сегодня бумаги ГМК на бирже снижаются на 1,5%. Это подтверждает тезис о том, что существенного негативного подтекста сегодняшние новости для компании не несут. В противном случае бумага летела бы вниз гораздо сильнее. Впрочем, еще не вечер.

Это же в полной мере относится и к РУСАЛУ (RUAL RX), для которого вопрос дивидендов «Норникеля» имеет важнейшее значение.

Один из читателей прислал интересный вопрос: что вы думаете про облигации НорНикель-5 с доходностью 8,5% годовых?

Вроде бы эмитент почти без кредитных рисков, откуда такая премия к первому эшелону облигаций, которые предлагают 5-6% годовых? В чем «косяк»?

Отвечаю. На Мосбирже доходность, которую вы видите в терминале, не всегда именно та, которую вы получите! По выпуску есть call-опцион в феврале 2021 года, и Норильский Никель его, скорее всего, исполнит. Т.е. выкупит с вероятностью 99% бумаги у держателей по 100% от номинала. Это – его полное право. А ваша доходность, если купите сейчас бумагу по 114% от номинала, будет отрицательная. Да, доходность к погашению в 2026 году именно такая, какую вы видите «в стакане» (8,52% годовых), но погашения с очень высокой долей вероятности не будет! Call-опцион по облигациям – не часто встречаемый случай на российском рынке, но имеет место быть.

Подобную ситуацию можно наблюдать по выпуску Башнефть БО6, которая в терминале «предлагает» 9,12% годовых. Такую доходность по Башнефти вы на текущем рынке не получите. Доходность к выкупу в мае 2021 – отрицательная.

Как определить такой «подвох»? Не может облигация «голубой фишки» с минимальными кредитными рисками и высокой ликвидностью торгов давать фиксированные 8+% годовых сейчас. Это – не рынок! Бесплатных обедов на рынке не бывает. Выпуск Норильского Никеля с погашением в 2024 году торгуется с доходностью около 6%.

Проверяйте структуру выпуска, если есть сомнения, а доходность не выглядит рыночной по облигациям.

Вместе с тем, хочу затронуть тему РУСАЛа (RUAL RX), поскольку финансовое состояние компании сильно зависит от дивидендных выплат ГМК. Напомню, что материнская компания РУСАЛа En+ Group владеет 27,82% акций «Норникеля».

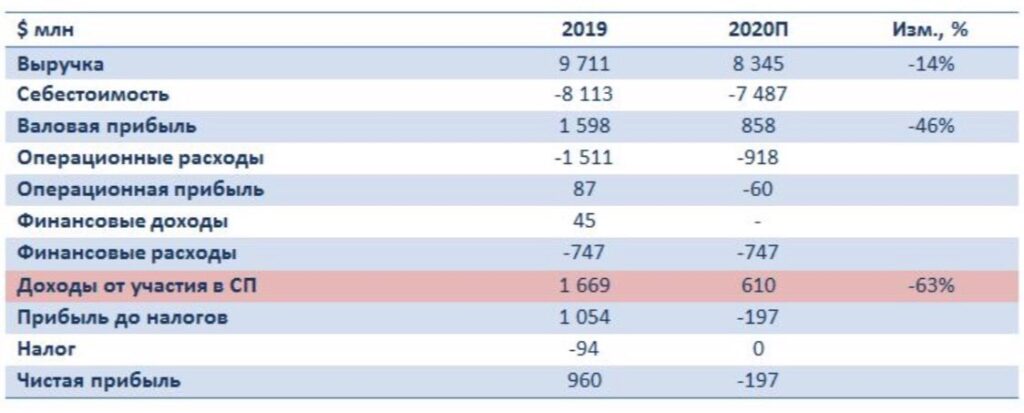

Повторю: дивиденды ГМК очень важны для РУСАЛа, а в свете низких цен на алюминий это обстоятельство становится чуть ли не критическим. Давайте взглянем на финансовую отчетность алюминиевого гиганта, чтобы в этом убедиться.