По споту начну фиксировать фьючерсы USD/RUB

Ближе к 75 (74,65-74,90)

А то и правда Герман Оскарович вдруг окажется прав, и рубль на 62 резво побежит

Всяко бывает однако…

Ближе к 75 (74,65-74,90)

А то и правда Герман Оскарович вдруг окажется прав, и рубль на 62 резво побежит

Всяко бывает однако…

Это уже не случайность. Евро слабеет, и доллар пошел укрепляться относительно большинства валют. Кстати, и относительно рубля тоже. Мы уже видим, что рубль против доллара стоит на отметке 74,5. Тренд на RISK OFF, похоже, усиливается.

Думаю, что пора начинать резать позиции, связанные с драгметаллами. Непонятно, на сколько они могут упасть, но тренд, по всей видимости, меняется. Надо быть очень осторожными. Лучше закрыться в небольшой убыток, чем потерять большие деньги.

Лично я, скорее всего, буду делать stop-loss.

Основывается это мнение, в том числе, на утверждениях о том, что в сравнении с США или рядом европейских стран наша экономика не так сильно упала на фоне последствий пандемии, да и фондовый рынок у нас держится молодцом.

Увы, но это не так.

О какой защитной или спасительной гавани можно говорить, если на самом деле все, скорее, наоборот? Например, вчера – стоило ФРС очень мягко намекнуть, что японского сценария, скорее всего не будет, как рубль моментально посыпался.

В действительности, причин падения рубля, конечно, было больше. Здесь и перегретость рынков, и опасения инвесторов, что вот-вот может начаться какой-нибудь хаос, и новости о возможном отравлении Навального, и рост курса доллара… Результат? Наши бумаги моментально падают на 3-4%.

Где же, спрашивается, эта хваленая защитная гавань?

Кстати, вспомните – мы уже проходили эту тему в 2008 году, когда говорили, что у нас все хорошо и спокойно. В итоге мировые рынки давно уже преодолели уровни до 2008 года и торгуются на гораздо более высоких значениях. Наш рынок, в то же время, с трудом только начинает достигать тех докризисных уровней.

Нет, друзья, мы должны понимать, что несмотря на то, что наш рынок очень дешевый (а в этом сомнений нет), к великому сожалению, эта дешевизна существует не просто так, у нее есть вполне логичные причины.

Российский рынок – это рынок с повышенными рисками. А значит, в случае неприятностей, волатильность на нем будет не ниже, но, возможно, выше, чем на других площадках. Понимая это, мы должны отдавать себе отчет в том, что нет ничего стабильного и вечного.

Даже если у нас есть некая хорошая бумага, в которой мы уверены, и считаем, что это отличная компания… Ничто не помешает этой самой замечательной компании взять и упасть в цене, к примеру, на 50-70%. Чтобы затем, конечно, отрасти. Однако хватит ли у вас терпения сидеть и дожидаться этого? Вот в чем вопрос.

Уже 1,1825. Это не критично и может быть просто шумом. Однако может быть и разворотом.

Обратите внимание, насколько быстрая реакция на всех рынках – и драг металлов, и фондовом, и рынке коммодитиз. И тут же наш рубль уже почти 74.

RISK OFF ли это – пока не уверен.

Внимательно наблюдаем. Если евро пойдет ниже 1,18, возможно, задумаюсь о сокращении рисковых позиций.

На 1 января 2020 года внешний долг РФ, включающий долги госкорпораций, составлял порядка 490 миллиардов долларов. Внутренний долг РФ на середину 2020 – примерно 10,7 триллионов рублей. Иначе говоря, примерно 146 миллиардов долларов.

Для страны с ВВП немногим менее 2 триллионов долларов это немного.

Даже с учетом падения ВВП на 8% в результате пандемии, госдолг составляет менее 38% от ВВП.

Поэтому опасения Счетной палаты, что РФ в результате пандемии придется значительно увеличить объём заимствований на внутреннем рынке, с одной стороны вполне понимаю, с другой, считаю такой шаг не критичным.

Даже если в течение двух-трех лет РФ придется в общей сложности, для покрытия выпадающих доходов населения, занять еще порядка 10 триллионов рублей, это не будет драматическим.

Пока долг России (к слову, достаточно неплохо размазанный по времени погашения) не превышает 50% от ВВП, сильно переживать не нужно.

Долг, как нас учат США, Япония, Италия и другие страны с долгами, значительно превышающими 100% от ВВП (Япония – значительно более 200%), понятие творческое.

Особенно, долг внутренний.

Какие последствия дополнительных заимствований Минфина на внутреннем рынке я вижу?

По всей видимости, при ставке рефинансирования в размере около 4% годовых, для успешного процесса заимствования придется давать некоторую премию.

Сегодня премия порядка 150 b. p. Это немало. С другой стороны, мы должны понимать: Минфин сегодня, с учетом инфляционных ожиданий, занимает по РЕАЛЬНОЙ ставке всего порядка 2% годовых.

Полагаю, это не трагедия.

Возможно, при увеличении объёмов заимствований Минфину придется согласиться с дополнительной небольшой премией.

Трагично? Не очень. Но в длинных бумагах я бы сегодня не сидел.

Не забываем: если дополнительная премия к доходности, к примеру, составит еще 30-50 b.p., цена десятилетних ОФЗ может просесть еще на 3-4%. Двадцатилетних, исходя из текущих ценовых уровней, на 8-9%.

Неприятно? Да.

Трагично? Есть много других, более серьезных, поводов для переживаний.

Еще вчера мы с вами наблюдали шикарные «американские горки»: с утра 2015 долларов за унцию золота, уже к вечеру – 1985. С тем, чтобы к ночи опять вернуться на 2010, а к сегодняшнему утру свалиться на 1992.

Народ занервничал. В личку посыпались вопросы.

– Бобик сдох?

– Пора сливать золото и драгметаллы?

И шедевральное:

– Ну что, опять Баффет накосячил?

Бедный Баффет. Раньше во всем был виноват Чубайс, теперь старый бедный дед.

Продолжится ли рост? На мой взгляд, да. Однако, чем «горячее» активы, тем выше возможная волатильность.

Весь мир следит за «золотыми качелями». Только ленивый не обсуждает перспективы роста драгметаллов. С другой стороны, появляются статьи, доказывающие, что «сейчас все кааааак упадет». Это тоже вполне ожидаемо.

Вообще высокая волатильность после хорошего, достаточно мощного, тренда может означать и СМЕНУ ТРЕНДА. Я сегодня ничего не буду исключать.

Уже много раз говорил, и повторю: индикаторов много. Держа в голове утверждение, что рост цен на коммодитиз и драгметаллы вполне возможен и дальше, мы с вами будем просто гибкими. Если индикаторы нам пока говорят, что все ок, сильно не переживаем.

Судя по всему, RISK ON продолжается.

Все безумно дорого. И, тем не менее, … продолжается.

Про золото.

Друзья. Очень сложно дать однозначный ответ на «простой» вопрос о том, как долго оно будет расти. Или, как вариант, скоро ли разворот.

Могу лишь посоветовать внимательно следить за рядом показателей, на которых уже акцентировал внимание.

– Динамикой баланса ФРС.

– Валютными парами.

– Общей ситуаций с ликвидностью.

– Геополитикой.

Баланс ФРС за последнее время и не растет, и не падает. Держится в районе 7 триллионов долларов. Изменения крайне незначительны.

Однако, в ближайшее время можно ожидать продолжение тренда на его рост. Экономика США нуждается в дополнительных стимулах. Процесс выкупа активов, скорее всего, будет продолжен.

Большинство ключевых валют укрепляются относительно доллара США. Иначе говоря, RISK ON пока продолжается.

Геополитика? Страшно, аж жуть.

– Турция ссорится с соседями.

– Беларусь бурлит, и все гадают, какую реакцию можно ждать от руководства РФ.

– Проблемы по линии Китай-США нарастают.

– Тема курдов никогда не сходит с повестки дня.

– Скоро выборы в США и, по мановению волшебной палочки, «веселых тем» будет все больше и больше. Мы с вами с трудом поспеем за калейдоскопом событий. Уверен в этом.

Главное: новая таблетка для лечения мировой экономики пока еще не придумана. Значит, на всю Ивановскую будут продолжать использовать старые рецепты – то есть тему поднятия ликвидности.

Мораль: следим за ситуацией и поражаемся мудрости Уорена Баффета, сумевшего вовремя предвидеть рост золота.

Кстати, это не стеб.

Мудрость состоит не в том, чтобы угадать тренд в самом начале. Это везение. А в том, чтобы иметь мужество признать ошибку и поставить на рост золота уже после того, как оно выросло примерно на 80%.

Это реально трудно – поставить на рост актива после того, как многие начали предвещать его падение.

Мы с вами не знаем, прав в итоге окажется дед или нет, но уметь признавать ошибки… Не каждый это может.

А мы? Мы пока сидим в драгметаллах.

Жду продолжения банкета. По дороге иногда немного фиксирую прибыли.

P.S. Обратите внимание: сила движения серебра в 2-3 раза опережает динамику золота. Все, как мы с вами и ожидали. Думаю, платина и палладий могут в скором времени также показывать опережающую динамику.

Продолжает неторопливой походкой укрепляться евро против доллара США.

Продолжается RISK ON. Коммодитиз в основном в небольшом плюсе. Фьючерсы на рынок США опять в зеленой зоне.

Южноафриканский ранд и турецкая лира также чувствуют себя немного лучше и незначительно отодвинулись от края пропасти. Честно говоря, не очень верится во всю эту идиллию.

Подержу-ка я пока позицию TRY в шорте. Да и RUB наш, пожалуй, еще немного продам.

Как говорится, на всякий случай.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс.

Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте?

Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры.

Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств.

Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

Интересно: наши чиновники думают об ощущениях людей, которым государство помогло вернуться, а потом потребовало за это деньги?

Ребята, может, перестанем экономить на семечках? Может, поймём, что государству иногда нужно показывать широту характера? Есть же выражение «широта российской души»? Где она?

Мы бросаем миллиарды долларов на различные убыточные проекты, а требуем копейки с людей (для них это, зачастую, существенные суммы), которым помогли вернуться.

Какие мысли это вызывает? Способствуют ли такие решения любви к Родине и её чиновникам?

Может, не стоит заниматься крохоборством?

Вчера наш маячок нас не подвел.

Ожидал рывка цен на драгметаллы. Получите и распишитесь: так оно и вышло.

Что дальше?

Доллар сегодня продолжает слабеть относительно евро и британца. (Правда, крайне незначительно). Фондовые рынки и фьючерсы на американские индексы в небольшом плюсе.

В принципе, можно ожидать продолжения тренда. Однако, мне не слишком нравится сегодняшняя вялость валют. За этим стоит следить внимательно.

Если евро будет уходить выше 1.184-1.185 – продолжение роста драгметаллов было бы вполне ожидаемым. Если начнет проседать ниже 1.1780 – лучше с драгметаллами постоять в стороне.

Конечно, это все очень примитивные и приблизительные показатели. Однако, пока они работают. И вчера они помогли нам чуть улучшить финансовое состояние. (Если кто внимательно прочитал меня и поутру купил, к примеру, фьючерсы на серебро, тот неплохо заработал).

Внимательно смотрим за динамикой валютных пар.

Наконец-то наступил этот знаменательный день!

Наш еврооблигационный сертификат установил новый исторический максимум на уровне 103,53% по итогам вчерашних торгов.

Если честно, случилось это гораздо раньше, чем мы предполагали весной, в разгар кризиса.

Восстановление произошло очень быстро. Даже больше, чем восстановление после просадки. Это – новый «all times high», в том числе благодаря нашим последним покупкам Michael Kors и Spirit Aerosystems.

Рост сертификата от минимума 23 марта составил 30,2%.

С момента запуска в конце сентября сертификат заработал 3,52% в долларах США – это очень неплохо для кризисного периода. Вполне возможно, что по итогам года обращения получится показать доходность на уровне свыше 4%, а к концу 2020 года выйти на целевой показатель – около 5% годовых.

Одной из лучших идей ценового роста стали длинные еврооблигации Boeing с погашением в 2050 году.

В целом сертификат достаточно диверсифицирован и сформирован из выпусков разной дюрации и кредитного качества. Общие риски для держателей сертификата снизились по семибалльной шкале Vontobel с 5 до 3 при сохранении высокой доходности:

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Как уже говорил неоднократно, для понимания сути сегодняшних процессов в области драгметаллов нужно следить за курсами валют.

Продолжается укрепление евро против доллара; временная коррекция закончилась и евро опять укрепляется. Это означает, с относительно высокой долей вероятности, что позитивный тренд по металлам продолжится. Зависимость тут прослеживается.

Возможно, и палладий, и серебро порадуют нас значительным движением вверх. Не гарантированно, но маячки указывают направление.

Еще совсем недавно писал о вероятном росте долларовой инфляции.

Похоже, опасения подтверждаются. Сегодня вышли данные по инфляции в США; прирост CPI за месяц составил 0,6%, что в два раза превышает прогнозы.

Для лучшего понимания разъясню, в чем отличие денежной массы от денежной базы.

Денежная база создается центральным банком, поэтому это либо деньги на руках у населения, либо те деньги, которые лежат в резервах у банков. Денежная масса создается банками за счет кредитования, поэтому она всегда шире базы: одна и та же купюра может поработать за год дважды, если один человек ее положит на депозит, а банк потом выдаст эту же купюру в кредит.

Посмотрим на ситуацию в целом. С 3 июня денежная база в США упала почти на $600 млрд. Причем валюта в обращении росла, снижение произошло за счет падения резервов коммерческих банков.

При этом денежная масса в июле росла и начала небольшое снижение в середине месяца, упав всего лишь на $100 млрд за счет депозитов. Уже видим, что масса по какой-то причине недостаточно хорошо реагирует на изменения в денежной базе.

По идее, из-за падения денежной базы кредитование должно упасть, но масса в обращении только продолжает рост. Вот вам и реакция – инфляция начала увеличиваться, несмотря на то, что ФРС потихоньку распродает ипотечные ценные бумаги и не занимает деньги при помощи РЕПО.

Иными словами, ситуация в США сейчас следующая: денежная база снижается, а денежная масса и инфляция не реагируют снижением, причем инфляция испытывает рекордный месячный прирост за несколько лет.

Это может говорить о неконтролируемых инфляционных процессах в экономике США. О том самом «инфляционном навесе», о котором я уже подробно рассказывал. Неспроста, видимо, ФРС начала продавать ипотечные ценные бумаги в конце июля… Судя по всему, тогда пришло осознание, что с щедростью она переусердствовала.

Как все это может сказаться на рынках? Скорее всего, очередным витком роста волатильности и неопределенности. Сильные движения рынка вниз, и последующие активные попытки отыграть потери. Примерно как было в марте, и все мы помним, чем тогда все закончилось. Добавьте сюда рост нервозности перед выборами в США и искры в отношениях Штатов с Китаем. Ничего себе коктейльчик.

В заключение скажу: совершенно необязательно, что все произойдет именно так. Рынок тем и хорош, что всегда чрезвычайно трудно точно предсказать его динамику. Тем не менее, рост инфляции доллара – опасный сигнал, который должен насторожить инвесторов, которые умеют считать деньги.

Как происходит оценка компаний на фондовом рынке? Какие инструменты для этого применяют и можно ли использовать такую аналитику для принятия решений?

Многие читатели нашего канала в последнее время об этом спрашивают.

В ходе недавнего марафона «Учимся инвестировать на фондовом рынке» мы достаточно подробно рассматривали данный аспект. Кстати, до конца текущего года мы проведем его еще раз для тех, кто не успел поучаствовать в первом.

Сегодня расскажу про фондовую аналитику тезисно.

Я бы разбил эту тему на три условные части: экспресс-анализ, глубокий анализ с применением DCF-моделей и аналитика высшего уровня, которая применяется при оценке компаний во время сделок M&A.

1. Экспресс-анализ – подходящий инструмент для ежедневного использования. Здесь мы анализируем финансовые показатели компании (P&L и баланс), оцениваем ее долговую нагрузку, изучаем положение на профильном рынке и рыночную конъюнктуру. Можно также применить сравнительный анализ и получить картину того, насколько акции компании недооценены или переоценены относительно аналогов. Экспресс-анализ может занимать от нескольких часов до 1-2 дней.

2. Глубокий анализ с применением DCF-моделей. Это – основной инструмент аналитиков больших инвестиционных компаний и банков. Каждый аналитик «покрывает» (от английского слово coverage) свой сектор – банки, металлургию, электроэнергетику, технологии и так далее. По каждой компании аналитик строит DCF-модель, которую впоследствии постоянно обновляет и дополняет в соответствии с новыми данными (финансовые и операционные результаты, корпоративные события). В большинстве случаев аналитик объединяет оценку по DCF и по сравнительному анализу, чтобы получить более релевантный результат.

Кроме того, аналитик комментирует любые новости, объясняя инвесторам и клиентам их возможное влияние на бизнес компании и котировки акций. Это большая и очень сложная работа, которая требует постоянной вовлеченности аналитика, он должен быть, что называется, «в теме».

По моим оценкам, на построение подробной DCF-модели может потребоваться до месяца рабочего времени аналитика. На написание отраслевого обзора – тоже около месяца.

3. Аналитика высшего уровня. Как правило, такой аналитикой занимаются рейтинговые и аудиторские компании, а также крупные инвестиционные фонды. Основное применение такой аналитики – оценка компаний при сделках M&A (слияний и поглощений), для чего создаются максимально подробные DCF-модели. Это ответственейшая и сложнейшая работа. Многие сравнивают ее с работой хирурга. У врача одно неверное движение может угрожать жизни пациента, а у аналитика одна ошибка в модели и искажение оценки может стоить инвестору миллионы долларов.

Можно ли использовать плоды работы аналитиков при принятии инвестиционных решений?

Можно и нужно, но при этом необходимо, на мой взгляд, «включать» собственную голову. Конечно, безусловно следовать суждениям аналитиков не стоит. Тем не менее, их исследования – это прекрасный ориентир не только для рядового инвестора, но и для управляющего крупного фонда.

Аналитика помогает увидеть то, чего не видел в той или иной компании раньше, посмотреть на ту или иную историю под иным углом. И уже потом, полностью осознавая свою собственную ответственность, принимать решение.

Читайте аналитические обзоры! Они часто сеют разумное, доброе и вечное

Доброе утро, друзья.

Что происходит? Неужели золото «решило отдохнуть» после душевного роста? Ап тренд закончен?

В моменте никто четко и однозначно не ответит на этот вопрос.

Несколько слов о причинах столь сильного роста цены на драгоценные металлы. Для понимания происходящего.

1. Огромная ликвидность – результат плодотворной работы центробанков всего мира.

2. Практически повсеместно – нулевые процентные ставки.

3. Перегретость рынков акций.

4. Рост инфляционных ожиданий.

5. Опасения, что геополитика в ближайшее время будет преподносить сюрпризы. И не самые приятные.

6. Снижение доллара относительно большинства валют развитых стран.

Особо отмечу последний пункт.

ФРС работает на износ, печатая и печатая новые и новые доллары. Потому неудивительно, что мы с вами за последнее время насладились значительным количеством прогнозов.

– Доллар рухнет…

– Доллар «должен» просесть минимум на 30-40% относительно других валют…

– Судьба доллара предрешена….

И прочими глупостями.

Тем более, доллар действительно начал неторопливо снижаться относительно большинства мировых валют.

Многие бросились скупать золото и иные драгметаллы, цена которых стремительно полетела вверх, пробив предыдущие исторические максимумы (по золоту).

Ну а дальше… А дальше доллар, как мы и предполагали, существенно снижаться и не планировал.

С чего вдруг? Снижение доллара – огромный подарок американским экспортерам. Вряд ли кто-то им такой подарок сделает, по крайней мере, пока.

Да, максимальное снижение доллара в среднем произошло на 7-9%. Но уже достаточно быстро началась и обратная коррекция. Хотя пока и незначительная.

Я неоднократно говорил: снижение доллара – это, с одной стороны, сигнал на Risk on. С другой – ситуация относительно временная.

Что мы видим сегодня? Доллар относительно евро бодро прогулялся вниз с 1,08 до почти 1,19. Похожие движения имеем и относительно британского фунта, канадского доллара и иных валют.

Далее: 1.1720 в моменте к евро. Коррекция примерно на 2%.

Мое мнение относительно текущей, достаточно жесткой, возвратной песне на рынке драгметаллов.

Четко понять, смена тренда это или же просто нормальная, пусть и достаточно сильная, коррекция, мы сможем только через неделю-другую.

Маячком для нас будет выступать динамика курсовых пар. Если доллар продолжит свое снижение и мы с вами его скоро увидим снова на уровне 1,19 и выше относительно евро, 1,32 относительно британца, 1.31 относительно канадца и т.д., очевидно, и коррекция на рынке металлов продлится недолго.

Не будем загадывать.

Если вы еще не закрылись по стопу, возможно, есть смысл и усредниться на текущих ценовых уровнях.

Хотя это может быть и достаточно рисковым мероприятием. Никто не даст гарантию – как долго продлится коррекция.

Кроме того, следим за общей ситуацией. За балансом ФРС. За уровнем ликвидности.

И не паникуем.

Вот был консенсус относительно драгметаллов. И…

Хороший вопрос от одного из моих читателей: возможно ли иметь основной заработок только от торговли на бирже (форекс, фондовой, товарной и т.п.)? Если да, то какое направление наиболее оптимально?

Друзья. Признаюсь, в своей жизни я очень мало встречал людей, которые полностью ЖИВУТ с биржевой деятельности или вообще с торговли. Неважно чем: валютами, ценными бумагами и т.д. Скажем так, я их видел, я их лично очень неплохо знаю. Но это, скорее, исключения из правил.

Давайте проанализируем, что за рыбы плавают в безбрежном океане инвестиций.

1. Профучастники – управляющие активами, аналитики, консультанты, брокеры, трейдеры и прочий пролетариат рынка инвестиций. Они все живут с этого рынка, но живут не с трейдинга. Для них это – нормальная ежедневная работа. Они инфраструктура этого рынка. Они – его неизбежное дополнение и неизбежное зло. (Шучу.)

2. Профессиональные трейдеры – крупные игроки, ворочающие миллиардами. Работающие как на своих деньгах, так и на огромном банковском плече. Их еще любят называть кукловодами. Да, они есть, но их крайне мало. Чаще всего, они живут с этого рынка. Туда же относятся и крупные хедж фонды.

3. Коллективные инвесторы – взаимные, паевые или иные фонды, трасты. Семейные офисы. Страховые компании. Пенсионные фонды. Короче, крупняк, задача которого зарабатывать на хорошем временном горизонте.

4. И, наконец, мелкая рыбешка. Частные инвесторы, мечтающие обыграть этот рынок, жить с него и т.д.

Друзья, а теперь честно. Вы таки думаете, что все эти товарищи, перечисленные в пунктах 1-3, спят и видят дать вам заработать? Их задача заработать самим. Что касается вас… Вы их мало интересуете. А благотворителей среди них, увы, нет.

Имеется в виду заработать не в долгую, а занимаясь ежедневными спекуляциями. Иначе говоря, трейдингом. Или, как любит говорить один мой знакомый трейдер, занимаясь ежедневной войной с чудо-ящиком.

Вы, разумеется, можете три раза подряд сделать удачные спекулятивные сделки. Может даже и пять раз. Но потом… Потом жестокая реальность догонит вас и… Далее каждый инвестор-бывший спекулянт расскажет вам свою историю.

На вопрос – можно ли жить с рынка – отвечу так.

1. Если у вас есть сумма, превышающая примерно в 200-250 раз вашу месячную потребность в деньгах, тогда все ок. Процентов 5 годовых в долларах сегодня заработать можно. Не гарантированно, но с высокой долей вероятности. Считаем просто: если вам необходимо заработать в месяц 1000 долларов, у вас под управлением должно быть не менее 240 тысяч долларов. 5% годовых – это 1 тысяча в месяц или 12 тысяч в год. Все остальное – риск. Повезет – будет больше. Не повезет… извините. Это то, что можно было бы гарантировать. Это то, что можно обеспечить с высокой вероятностью. Сверх того – творчески.

2. Да, есть алготрейдинг. Да, есть арбитражные стратегии. Да, есть куча всего того, чем занимаются профи рынка. Но давайте будем до конца честны. Вы ждете от них подарков? Да, роботы часто могут творить настоящие чудеса. И на следующий месяц приносить вам хорошие убытки. Чудес не бывает. Точнее, все бывает, но это не длится вечно.

3. Есть рынок IPO. Но вы должны отдавать себе отчет в том, что этот рынок безумно рискован. Когда вам рассказывают про сотни процентов годовых, всегда помните о второй части этого процесса – об огромных рисках.

Сможете ли вы всегда и постоянно кормиться с рынка, ежемесячно притаскивая домой мамонта из «чудо-ящика»?

Очень сомневаюсь.

Вы хотите заниматься трейдингом. А трейдинг – это спекуляции. Спекуляции – это некая форма гемблинга, иными словами казино.

Есть шанс постоянно жить с доходов от казино? В принципе, есть. Я даже знаю таких ребят, математиков и физиков. Но это редчайший случай. Не системный, скажем так. Ещё одна проблема: казино их (этих ребята) быстро вычисляет, и они становятся персонами нон-грата там.

Так в трейдинге. Есть отдельные редкие примеры успешной работы. Но они, скорее, исключение и подтверждение общего правила.

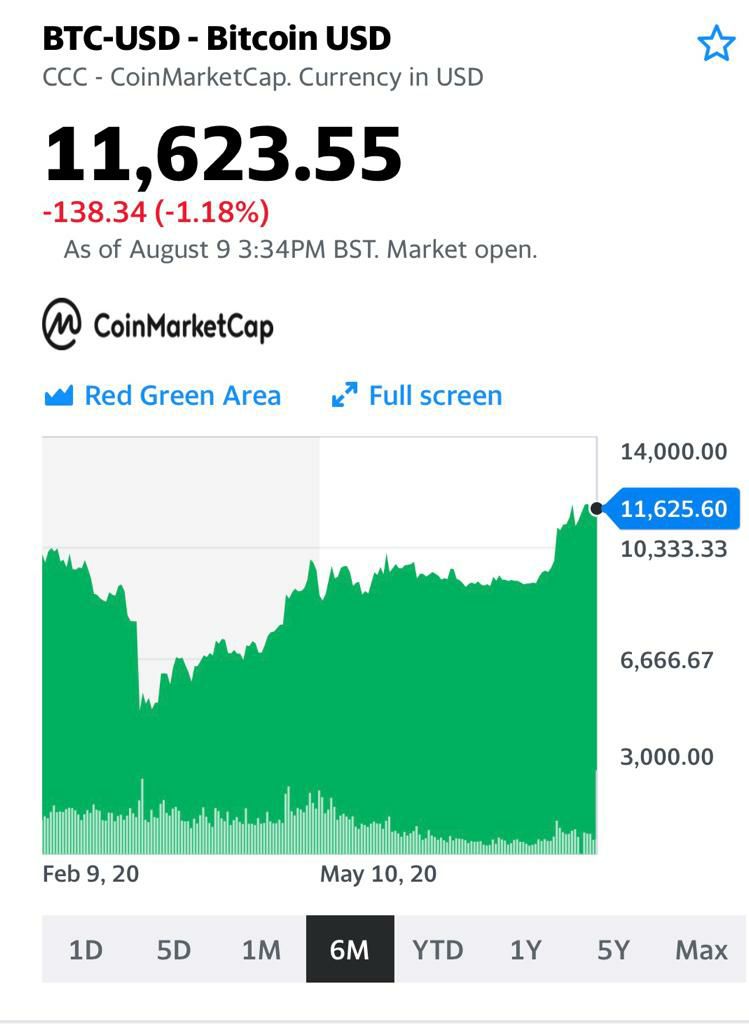

Верной дорогой идем.

Похоже, следующая остановка – 16 000.

Почему? Да просто нравится цифра.

Шучу. Если честно, такая цифра видится по теханализу. Но…

Еще раз хочу повторить: прогнозировать цену криптоактивов – последнее дело.

Так что, это скорее осторожное мнение.

Новость не очень хорошая для развивающихся рынков. Оно же как обычно бывает: сперва турецкая лира, затем южноафриканский ранд, потом присмотрятся братья-спекулянты, да и за рубль снова возьмутся…

Причин обвала турецкой валюты достаточно много, обстоятельно поговорим о них в выходные.

Внимательно смотрим на поведение валют. Серьёзная просадка турецкой лиры не может не вызвать напряжение среди валют развивающихся стран.

Пока остальные валюты развивающихся стран лишь «приглядываются» к поведению турецкой лиры. Реакция очень слабая; реагируют только южноафриканский ранд и российский рубль.

Однако, если процесс пойдет и дальше, то будет уже не так весело. И нам тоже.

По этому поводу, опасаясь продолжения «турецкого гамбита», возможно, прикуплю немного фьючерсов на рубль, доллар против рубля.

Похоже, не помешает.

Сильной просадки рубля не жду. Однако если ситуация с Турцией будет как-то развиваться в негативном ключе, вполне можем «отдать дань уважения» туркам и просесть на рубль-другой.

Часто спрашивают про какие-нибудь «spicy» идеи на рынке еврооблигаций, «остренькие», «с огоньком». Их сейчас достаточное количество.

Например, Gamestop, который уже упоминал.

Выпуск с погашением в марте 2021 года предлагает почти 30% годовых. Доходность была и выше – 40% годовых, но за последний месяц цена выросла с 80% до 89% от номинала.

Несмотря на заоблачную доходность, все-таки это – не Junk Bond, не «мусорная» компания.

Мировой лидер в ритейле игровых приставок и аксессуаров к ним находится под сильным давлением в коронавирусном режиме. Большая часть бизнеса – это оффлановый ритейл, хотя компания активно развивает и онлайн сегмент.

Недавно Gamestop разместил новый выпуск с целью удлинить долг и провел обмен (по желанию) старого выпуска.

По итогам кризисного года компания явно будет без прибыли, но, тем не менее, ожидается положительный свободный денежный поток в размере около $47 млн и положительная EBITDA на уровне около $37. Немного, учитывая выручку почти $6 млрд, но шансы расплатиться во время по короткому выпуску высоки.

Конечно, инвестиция с повышенным риском, но как иначе получить 30% годовых в долларах?

Небольшую долю продолжаю держать.