Основные факторы для роста золота сегодня

Народ волнуется – вы говорили, что золото будет расти в цене и дальше. Однако по факту оно прыгает в диапазоне 1890-1920 и расти явно не собирается.

Народ волнуется – вы говорили, что золото будет расти в цене и дальше. Однако по факту оно прыгает в диапазоне 1890-1920 и расти явно не собирается.

IPO ГК «Самолет» фигурирует сейчас в каждом третьем вопросе, который я получаю.

Постараюсь тезисно поделиться своими мыслями по этому поводу.

Увеличивающие доступность ликвидности для банков, которые работали с первых дней COVID-19.

Эти программы включают покупку ипотечных ценных бумаг и прочие способы повышения доступности ликвидности для коммерческих банков.

Более того, ЦБ Канады сократит частоту срочного РЕПО с раза в неделю до 1 раза в две недели. Причина завершения программ заключается в падении спроса на ликвидность со стороны банков и восстановлении экономики. Неудивительно, что банкам ликвидность больше не нужна… Резервов на счетах коммерческих банков накопилось просто неприлично много: сейчас их около $330 млрд, что в 10 раз больше, чем до пандемии.

Вообще, Банк Канады – это интереснейший и уникальный пример чрезвычайно агрессивного QE во время коронавируса. За время пандемии Банк Канады накупил так много активов, что его баланс расширился в 4,45 раза буквально за несколько месяцев. Это очень много даже по сравнению с балансом ФРС, который за тот же период «расширился» в 1,7 раза.

По поводу независимости Банка Канады уже возникала масса сомнений. Это объясняется тем, что количество государственных облигаций на балансе регулятора за пандемию выросло более чем в 3,3 раза. Однако представители ЦБ Канады уверяют, что пандемия – это чрезвычайная ситуация и расширение баланса является необходимой, а, главное, временной мерой.

Что ж… Будем надеяться, что Банк Канады играючи избавится от накупленных активов, как он и обещает. Однако, пока я этого не увижу своими глазами, я ставлю это под сомнение. Мы уже видели примеры, когда попытки сжатия баланса успехом не заканчивались.

Экономика Канады идет на поправку: начиная с мая, месячные темпы прироста ВВП стали положительными, а безработица стабильно снижалась. Спрос потихоньку будет восстанавливаться. Более того, правительство Канады осуществляло настолько большие государственные расходы, что в этом году дефицит бюджета вырастет примерно до 20% от ВВП по сравнению с практически сбалансированным показателем в 2019 году.

Будем рассчитывать, что канадский регулятор справится со сжатием своего баланса и напечатанные деньги не пойдут в реальный сектор, который уже начал свое восстановление.

QE проводилось такими шустрыми темпами, что, если Банк Канады не проявит достаточно решительности, все вполне может закончиться ростом цен в стране.

Поговорим о перспективах нефтяных компаний и спроса на нефть в целом.

2020 год обещает стать чрезвычайно плохим годом для нефти. Весной из-за пандемии спрос на нефть резко упал вместе с акциями нефтяных компаний. Акции British Petroleum, Royal Dutch Shell, ExxonMobil упали к концу марта более, чем в 2 раза относительно начала года. В апреле цены на нефть впервые в истории даже стали отрицательными.

Лето принесло в отрасль некоторый оптимизм. Акции нефтяных компаний перестали падать и демонстрировали более-менее стабильную динамику. Появились надежды на управляемую пандемию, восстановление экономики и рост спроса на нефть. Тем не менее, эти надежды угасают в последнее время.

Цены на нефть так просто не восстанавливаются. Вспомним, к примеру, кризис 2008 года, когда цена не нефть упала с $147 за баррель в июле 2008 до $33 в феврале 2009. Тогда спрос значительно сократился из-за снижения экономической активности и вернулся к докризисным уровням лишь к лету 2010 года. То есть на восстановление фактически понадобилось 2 года с учетом того, что кризис не происходил в условиях закрытия экономики, как это происходит сейчас.

В сентябре Международное Энергетическое Агентство и ОПЕК пересмотрели свои прогнозы по глобальному потреблению нефти в сторону понижения, предупредив, что перспективы рынка еще более хрупкие, чем ожидалось, и что последствия коронавируса с нами надолго.

British Petroleum осенью также повысил вероятность того, что мир никогда больше не будет использовать столько нефти, сколько было до пандемии. В годовом прогнозе по энергетике компания изложила три возможных сценария спроса на нефть. По двум из них, мир предпримет значимые действия по изменению экологической ситуации, и нынешнее падение спроса станет поворотной точкой, ведущей к будущему с более низким уровням выбросов. И только по третьему сценарию мир продолжит «вести себя, как обычно», и тогда, по прогнозу BP, спрос на нефть может немного возрасти в течение следующих нескольких лет.

Нефтедобывающие компании по всему миру радикально пересматривают свои производственные планы, закрывают буровые установки. Некоторые сланцевые нефтедобытчики в США летом обанкротились. Саудовская Аравия, которая пытается диверсифицировать свою экономику, подтолкнула ОПЕК+ к сокращению добычи. По факту у этого одна причина: все больше предприятий, инвесторов, правительств прогнозируют понижение спроса на нефть в ближайшие годы.

На спрос будут влиять многие факторы, в том числе экономическое развитие, решения правительства и, конечно, коронавирус. И пока остается много вопросов относительно того, насколько сильно наше поведение может измениться в результате пандемических сбоев.

Уход от ископаемого топлива не будет быстрым и простым. Однако не стоит недооценивать вероятность того, что спрос на нефть в долгосрочной перспективе прежним уже не будет. Пандемия подталкивает компании и правительства задуматься об адаптации к миру со сниженным спросом на нефть. Так что, даже если цены на нефть восстановятся через несколько лет, далеко не факт, что это надолго, так как пандемия становится поворотным моментом, изменяющим отношение к использованию нефтепродуктов.

Акции крупнейших нефтедобывающих и нефтесервисных компаний выглядят сегодня экстремально дешевыми.

Стоит ли покупать их в долгую? Думаю, стоит.

Приобретать сегодня или подождать? Я бы сильно не спешил. Еще будут, как мне видится, хорошие возможности. Неопределенность относительно нефти в моменте крайне высока. Действительно, у рынка может быть позитивное будущее, которое станет более очевидным в ближайшие 3 года. Однако сегодняшнее неопределенное время может быть не самым лучшим для того, чтобы с уверенностью инвестировать в нефтедобывающие и нефтеперерабатывающие отрасли.

Впрочем, все зависит от вашего временного горизонта.

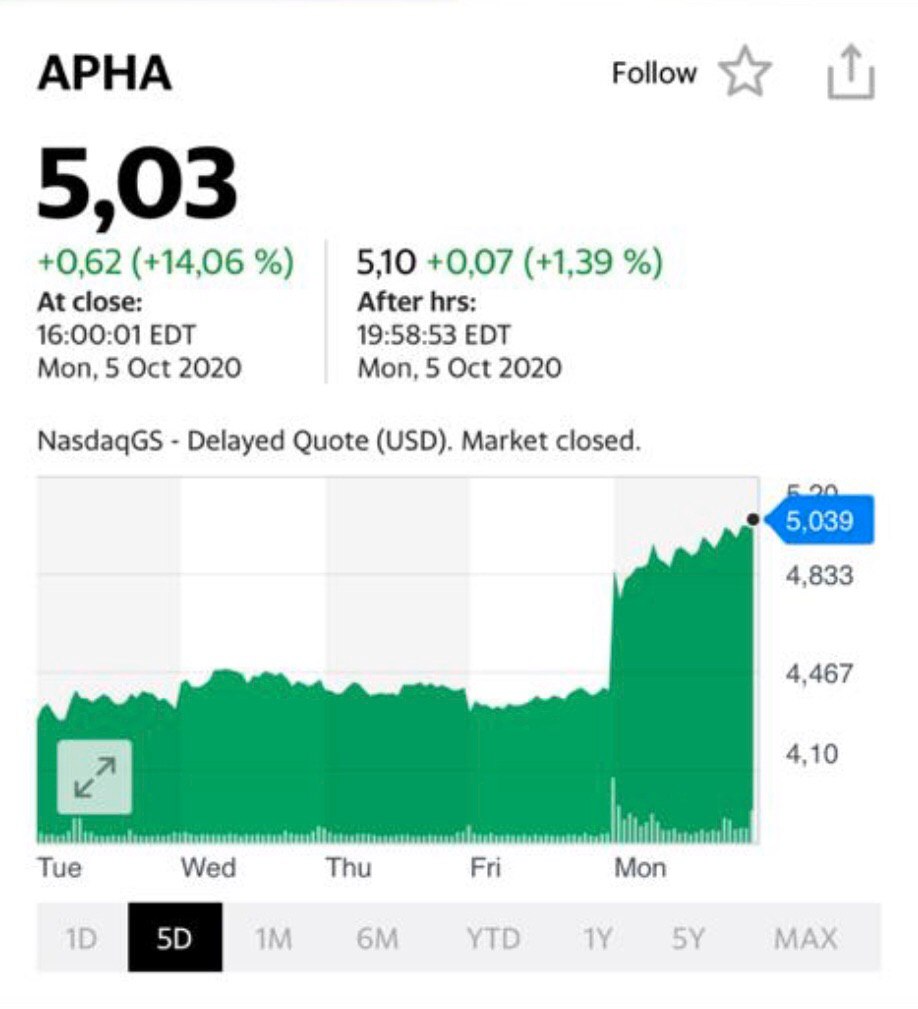

Рынок принял данные очень негативно: котировки упали на 18% по причине того, что выручка сильно не дотянула до прогнозов.

При этом в годовом выражении Aphria показала рост top line на 16%, но отставание от прогноза было слишком существенным – порядка 12,2%. Что это было? Завышенные ожидания или компания и правда показала слабые операционные результаты?

Полагаю, здесь сыграла роль совокупность этих причин. С одной стороны, со сбытом сегодня испытывает трудности весь сектор, особенно в сегменте медицинского каннабиса. Причина – пандемия коронавируса, будь он неладен.

Из-за того, что многие госпитали в США и Канаде перепрофилированы под лечение COVID-19 спрос на многие лекарства и, в том числе, на «зеленые растения» медицинского назначения, упал. Более того, остаются неясными перспективы того, как будут обстоять дела в ноябре-декабре.

Есть и хорошие новости. Во-первых, сегодня с утра котировки «экологов» неплохо «отпрыгивают». Aphria немного приходит в себя после вчерашнего: акции на пре-макете растут на 2%.

Обратил бы внимание и на Tilray (TLRY US), который также имеет в структуре выручки существенную долю медицинского каннабиса. На пре-маркете акция растет на 4%.

Во-вторых, основным триггером для «экологов» продолжает оставаться возможная победа Джо Байдена на президентских выборах. Это, по мнению многих экспертов, может приблизить срок легализации «растений» в США на федеральном уровне. Если это произойдет, рынок может переставить текущие уровни.

Большой риск для «экологов» заключается в потенциальной победе действующего президента. Однако, на мой взгляд, существенно это на ситуацию не повлияет – никуда лигалайз от Америки не денется.

Постараюсь вкратце ответить.

Господа, во-первых, это не совсем допэмиссия, а так называемое FPO (Follow-on Public Offering). Иными словами, компания осуществляет дополнительный выпуск акций, которые поступают на фондовый рынок.

Во-вторых, важно понять причину этого корпоративного действия. Коварный бенефициар в лице государства стремится во что бы то ни стало размыть долю миноритарных акционеров? Не думаю, что такой сценарий имеет место, тем более, что государство, помимо всего прочего, участвуя в FPO, размывает и свою долю. Так что все по-честному.

В чем причина? На мой взгляд, это, прежде всего, тяжелое финансовое положение, в котором на сегодняшний день пребывает компания из-за коронавирусного кризиса.

По данным отчетности «Аэрофлота», за 1 полугодие 2020 г. пассажиропоток на международных полетах (это ключевой и наиболее маржинальный сегмент) снизился на 64%. При этом во 2 квартале он был близок к нулю. Полагаю, ситуация не сильно поменялась и в 3 квартале, хотя, возможно, было какое-то улучшение. Все-таки много россиян слетало отдохнуть в Турцию.

Поэтому деньги «Аэрофлоту» нужны здесь и сейчас, грубо говоря, на «поддержание штанов». Естественно, со снижением летной активности, снизились и некоторые статьи операционных расходов (на топливо и на персонал, например). Однако такие пункты, как техобслуживание или амортизация, остались на прежнем уровне.

Плюс, не будем забывать про долговую нагрузку компании. Она, вследствие падение EBITDA, сегодня выглядит угрожающе: Net debt/EBITDA на уровне 7,0х. За 1 полугодие «Аэрофлот» заплатил процентных расходов около 23 млрд руб. Соответственно, в год это будет около 45-50 млрд руб. Учитывая, что компания убыточна на уровне операционной прибыли, привлеченные деньги (около 80 млрд руб.) в том числе могут пойти и на обслуживание долга.

Что по перспективам? Безусловно, когда авиасообщение начнет восстанавливаться в полной мере, акции «Аэрофлота» пойдут вверх. Однако, глобально «граница на замке». По крайней мере, пока. И когда откроется – неизвестно. Возможно, весной, но это не точно.

Это огромный фактор неопределенности, который давит на котировки.

Впрочем, возможно, для долгосрочного инвестора с горизонтом от 2-3 лет сегодняшние уровни вполне годятся для входа в позицию.

Недавнее повышение ставки по резервам в лирах не помогло.

Турецкая лира начала свое драматическое падение довольно давно. Коронавирус ускорил этот неприятный процесс. С начала года национальная валюта упала по отношению к доллару на целых 33%.

Могу выделить две основные причины.

1. Отток капитала из развивающейся страны.

2. С июня 2019 года по август 2020 года учетную ставку (ставку РЕПО на неделю) снизили с 24% до 8,25%. Президент Турции Реджеп Эрдоган настаивал на снижении ставок, чтобы расширить кредитование и (внимание) стабилизировать финансовый рынок.

Со стабилизацией финансового рынка что-то пошло не так. Какое снижение ставок может быть в стране с обесценивающейся валютой, высоким долгом и инфляцией под 12%? Это вопрос хороший, ответа на него, у меня, увы, нет.

24 сентября ЦБ Турции наконец-то поднял учетную ставку с 8,25% до 10,25%, лира даже временно укрепилась. Однако это оказалось ненадолго. С 24 сентября по сегодняшний день лира упала к доллару примерно на 3,6%.

Вывод. Сдерживающая политика ЦБ Турции в виде роста ставки оказалось недостаточной и была применена слишком поздно.

Регулятор пока не в состоянии контролировать обесценивание турецкой валюты. Это подтверждает тот факт, что вчера ЦБ Турции попытался еще ужесточить денежно-кредитную политику без снижения ключевой ставки. А именно, повысил ставки по резервам в лирах на 2 п.п.

Это, увы, не помогло. Лира продолжает обесцениваться.

В четверг на следующей неделе пройдет заседание комитета ЦБ Турции и будет принято решение об учетной ставке. Судя по динамике лиры, повышение учетной ставки с 8,25% до 10,25% было недостаточным и необходимо еще большее сдерживание. Но турецкий президент относится к повышению ставок негативно. Например, в прошлом году Эрдоган уволил председателя ЦБ за то, что тот отказался снижать ставку.

Эх, политики, ну когда до вас дойдет?! Можете давить на свой Центробанк сколько угодно. Это сегодня штука модная. Но не передавливайте.

Комитет по денежно-кредитной политике сейчас находится под серьезным давлением. Тем более, что 24 сентября он и так очень решительно повысил ставку. Более того, его попытки сдержать обесценивание лиры без повышения учетной ставки не работают.

Решение комитета по денежно-кредитной политике турецкого ЦБ по учетной ставке будет озвучено в следующий четверг. Очень вероятен исход, что ее оставят на уровне 10,25% из-за политического давления. Мы видим, что такое значение учетной ставки сдержать лиру не помогает, так что это будет знаком, что на регулятор оказывают давление и лира, судя по всему, продолжит падение.

Намек услышали? Впрочем… это для матерых спекулянтов.

Доброе утро, друзья!

Все чаще задумываюсь: что дальше? Еще один пакет помощи. Потом еще один.

Итог марлезонского балета – увеличение баланса ФРС, да и не только ФРС. Увеличение балансов и Банка Англии, и Канады, и ЕЦБ, и Народного Банка Китая и многих других.

Я неоднократно писал о том, что наращивание активов центральными банками – это дело, достаточно серьёзно искажающее реалии.

Как правило, рассуждал я об этом на примере ФРС, так как экономика США крайне значима для всех нас и так как ФРС рекордными темпами наращивала баланс именно в начале коронакризиса. Но, на самом деле, самая большая доля активов ЦБ к ВВП в Японии, а не в США. Сейчас отношение активов Банка Японии к ВВП составляет 137%. Для сравнения, доля активов ФРС к ВВП составляет около 35%.

Поясню кратко, в чем проблема значительного присутствия регулятора на финансовом рынке. Когда центральный банк скупает активы на баланс, это ведет к «искусственному» занижению доходностей, причем, в первую очередь, по тем ценным бумагам, по которым предпочитает сам регулятор.

– Во-первых, чем выше степень участия ЦБ в «разруливании» проблем экономики, тем более искажены цены на финансовом рынке.

– Во-вторых, падение доходностей в ходе QE от ЦБ создает у инвесторов стимулы вкладываться в более рисковые инструменты с ненулевой доходностью, то есть накапливает риски. Риски системы растут и, главное, накапливаются.

– В-третьих, рост активов на балансе ЦБ «обучает» игроков на финансовом рынке, что «чем хуже, тем лучше». Рынок становится зависимым от вмешательства регулятора и, если регулятор начнет избавляться от скупленных ценных бумаг, рынок отреагирует большим разочарованием. Получается one way ticket.

Вернемся к японскому опыту. Чтобы понять, насколько велико влияние Банка Японии на финансовый рынок, достаточно посмотреть на долю ценных бумаг на его балансе к общему объему торгуемых бумаг на японском финансовом рынке. По расчетам Bloomberg, доля Банка Японии на рынке ETF составляет 71,4%, а на рынке облигаций – 44,5%. Очевидно, что японский регулятор сейчас очень сильно влияет на цены активов на рынке.

Настолько высокая доля участия банка Японии на финансовом рынке вызывает беспокойство. Сомнительно, что регулятор сможет безболезненно начать снижение своего участия на рынке, так как рынок очень зависим от регулятора. И искажения, которые участие Банка Японии вызывает на финансовом рынке, тоже вызывают беспокойство.

К примеру, сейчас Японию хвалят за то, как хорошо она справилась с помощью бизнесу в коронавирус. Причина этому заключается в том числе и в степени участия регулятора в экономике, в его неявных обязательствах перед рынком.

К чему я это все пишу? А к тому, что ситуация в Японии это, вполне возможно, пример того, что ждет США, ЕС и другие развитые страны.

Япония дольше всех остальных стран жила с нулевыми ставками и испытывала долгую рецессию, которая длилась почти 20 лет. А подобные долгие рецессии с нулевыми ставками сейчас, с большой долей вероятности, будут во многих развитых странах. Коронавирус это спровоцировал.

Уровень мирового долга растет.

Балансы регуляторов растут.

Глобальная эффективность мировой экономики падает.

Какие выводы можно сделать?

• Банк Японии умудрился нарастить баланс до 134% от ВВП, причем регулятор, в отличие от ФРС, даже не пытался снижать количество активов на балансе после 2008, только их увеличивал. Так что, вполне реалистично, что у ФРС и ЕЦБ есть еще достаточно много пространства для QE: активы ФРС к ВВП пока только 35%, активы ЕЦБ к ВВП – 52%. Дело Гутенберга будет жить и процветать.

• Происходящее в Японии и возможная реализация описанных мною рисков слишком высокого участия регулятора в экономике – это очень интересно и глобально. Если рост активов Банка Японии приведет к чему-то плохому, это вполне может ждать и другие развитые страны, проводящие сейчас активное QE. Нужно внимательно следить. Например, после кризисной фазы Банк Японии наверняка попытается снизить количество активов на балансе, ибо оно вызывает явное беспокойство.

В этот момент будет важно понаблюдать за тем, насколько болезненно это скажется на японских рынках, так как что-то подобное будет ждать и другие рынки в перспективе после кризиса.

Одно утешает. Все то, что я описал, будет ПОТОМ. А пока мир продолжит пинать банку столько, сколько может.

Достаточно долго. Полагаю, не один год.

Опыт и последствия японского эксперимента должны постоянно находиться перед нашими глазами. Как минимум, для того, чтобы понимать – а что дальше.

Продолжая разговор про курс юаня.

На это отреагировал Народный Банк Китая, который на выходных снизил норму резервов валютного риска для форвардных контрактов с 20% до 0%. И результат: сегодня, наоборот, юань снижается к доллару почти на 0,7%.

Обсудим факторы за и против роста юаня.

Начиная с июня, юань укрепился к доллару на 6%.

Этому способствовали, в основном, четыре фактора:

1. Доллар слабеет и это в интересах американской экономики, так как позволит увеличить экспорт. Доллары активно печатают, ставки снижаются – валюта дешевеет.

2. Восстановление экономики Китая после сильнейшего удара коронавируса происходит значительно быстрее, чем в других странах. Рост ВВП Китая к концу года оценивается в 2,2%. Падение мирового ВВП оценивается в -4,4%, а, ВВП США, в частности, в -6,5%.

3. Ставки в Китае выше, чем в США. Например, доходность годовых китайских гособлигаций составляет около 2,6%, в то время, как доходность казначейских облигаций США сроком на год находится в районе 0,132%. Это будет также повышать спрос на китайскую валюту в силу привлекательности китайских ценных бумаг.

4. Экспорт Китая, который вырос за счет рекордных поставок медицинских товаров и высокого спроса на электронную продукцию, значительно укрепил юань. В августе годовой прирост экспорта составил 9,5%, а прирост в сентябре оценивается в 10%. Импорт в августе вырос всего на 0,3% к предыдущему году из-за того, что импортные счета сдерживаются более низкими ценами на сырьевые товары и спадом выездного туризма. Рост экспорта и сдержанный импорт повышают спрос на юань.

Это говорит о том, что у юаня больше возможностей для роста по сравнению с долларом. Единственное, что может сдержать укрепление юаня – это государственное вмешательство.

И вот, китайский регулятор в субботу снижает норму резервирования валютного риска для форвардных контрактов до 0. Иными словами, раньше китайские банки удерживали 20% продаж по некоторым валютным форвардным контрактам, но теперь они не обязаны это делать. На мой взгляд, именно это поспособствовало укреплению юаня в этот понедельник.

В общем, факторы за рост юаня являются устойчивыми и убедительными, чем риск государственного вмешательства на валютный рынок. Пока что меры от Народного Банка Китая выглядят не как попытка ослабить юань, а как попытка сделать его укрепление менее резким.

Если же власти Китая начнут действительно настолько активно вмешиваться в валютный рынок, что попытаются нивелировать вышеперечисленные факторы, то США, очевидно, ответит агрессивно. У США стимулов ослабить доллар больше, чем у Китая. Во-первых, это негативная риторика в отношении валютных манипуляций со стороны Кита. Во-вторых, слабое восстановление экономики требует снижения ставок, стимулирующей монетарной политики и ослабления доллара, которое за этим удачно последует.

Друзья, бы сказал, что факторы роста юаня пока все-таки перевешивают. А, следовательно, в дополнение к тому, о чем я говорил сегодня, ЗВР России, вложенные в юань, имеют шанс получить дополнительную курсовую переоценку в перспективе.

Первыми, по традиции, идут крупнейшие банки; за ними – все остальные. Правда, некоторые компании уже отчитались и показали отличный рост. Такие как, например, Levi Strauss (LEVI US).

Какие сектора могут в 3 квартале 2020 г. выглядеть лучше остальных? Компании каких секторов имеют наилучшие шансы опередить прогнозы аналитиков?

На наш взгляд, в грядущем сезоне отчетности имеет смысл обратить внимание не следующие сектора:

1. Банки. Одна из наиболее недооцененных отраслей рынка. После локдауна у банков выросло количество оффлайн-операций вследствие увеличения экономической активности.

Пример: JP Morgan (JPM US).

2. Ритейл. Здесь речь идет, прежде всего, об оффлайн-ритейле, который вернулся к активной работе после локдауна. Пример Levi Strauss весьма показателен: аналитики прогнозировали убыток по EPS, но компания показала прибыль.

Пример: Ralph Lauren (RL US).

3. Медицинское оборудование и услуги. Во 2 квартале основная часть больниц и госпиталей во всем мире была переоборудована под заболевших коронавирусом. Однако в 3 квартале медучреждения постепенно стали возвращаться к обычной деятельности. Не исключаем, что 3 квартал для них может стать весьма успешным, особенно за счет эффекта низкой базы, который был во 2 квартале.

Пример: Abbott Laboratories (ABT US).

4. Строительный сектор и металлургия. Данные сектора также вернулись к активной деятельности в 3 квартале и, по нашему мнению, имеют хорошие шансы превысить прогнозы аналитиков по финансам.

Пример: NVR (NVR US), Nucor (NUE US)).

5. Транспорт также может показать неплохие результаты. Особенно это касается фирм, связанных с грузоперевозками (автомобильный транспорт и ж/д), а также авиакомпаний.

Пример: Old Dominion (ODFL US).

6. Отели, туризм. Начиная со второй половины лета, люди все-таки поехали в долгожданные отпуска. Здесь главными бенефициарами могут стать сетевые отели и другие компмании, связанные с туристическим бизнесом.

Пример: Marriott (MAR US).

Безусловно, нужно отдавать себе отчет в том, что покупка акций перед отчетностью – это high risk стратегия. Компания может отчитаться прекрасно, опередить прогнозы, но плохой guidance менеджмента на следующий квартал может приземлить котировки очень серьезно.

Поэтому в каждом конкретном случае нужно 10 раз подумать, прежде чем покупать те или иные акции перед отчетностью. При этом самый тщательный анализ не гарантирует вам получения спекулятивной прибыли. Часто бывает совсем наоборот. Но, тем не менее, шансы есть.

Буду пробовать спекулировать на теме отчетностей отдельных компаний. Каких именно? Помимо представленных выше примеров есть еще немало интересных компаний.

Следите за публикациями в .

Вчерашний день был крайне интересен и богат на события как у нас в стране, так и за рубежом. Одно только «замечательное» размещение акций Совкомфлота чего стоило! Впрочем, об этом отдельно.

Верный своему принципу – «Ни дня без чего-нибудь эдакого», внес свою лепту в новостной поток и наш «добрый юморист», Великий и Ужасный Дед.

Вчера Его Короновирусное Величество заявило, что, поскольку американский народ ни в чем не виноват, и первородный ковидный грех скрывается в Китае, то и лечение для всех американцев будет бесплатным.

Короче: каждому пионеру и пенсионеру будет гарантирован бесплатный коктейль из тех лекарств, что получил Сам.

Учитывая, что миллионы американцев уже заразились и все как-то лечились, представляю себе огромные толпы жаждущих вернуть себе средства за счета, выставленные доброй и «бескорыстной» американской системой здравоохранения.

Представляю себе, во сколько «встанет» американскому бюджету лечение будущих миллионов заболевших.

А, главное, представляю себе, как все это будет «выбиваться» из Китая.

Впрочем, Дед абсолютно логичен. Изберете меня, и за все заплатят злые китайцы. Не изберете, сами платите за лечение. Шикарный ход!

Деда необходимо, как выясняется, избрать ради того, чтобы насладиться этим шоу.

Классика жанра. Изберёте – будет вам, ребята, и хлеб, и зрелища. Не изберете, будет глобальный BLM.

Предвыборная гонка вступила в завершающую стадию. Полагаю, сейчас ежедневно будем получать поток самых интересных новостей. Все активизировались.

О рынках.

Такое ощущение, что, в ожидании новых подачек от американского руководства, рынки вообще забыли о страхе. Мы с вами хорошо знаем: состояние это крайне опасное. Помним о необходимости почаще фиксировать прибыльные позиции. Всю прибыль – в короткие бонды. И никаких плеч!

Рынок достаточно долго стоял на месте. Даже, скорее, вел себя депрессивно, испортив и так основательно подпорченное ухудшающейся статистикой по коронавирусу настроение инвесторов.

Сегодня есть ряд весьма интересных историй, которые, по моему мнению, имеют колоссальный потенциал и оценены явно «не по заслугам». К тому же, за последнее время достаточно сильно упавшие цене.

Rolls-Royce (RR/ LN).

Полагаю, старейшая английская компания не нуждается в представлении. Хотя, если вы думаете, что Rolls-Royce – это автомобили премиального класса, тут вы ошибаетесь. Это подразделение давно продано автомобильным гигантам.

А Rolls-Royce сейчас – это огромная промышленная корпорация, специализирующая на тяжелом машиностроении: авиадвигатели, турбины, оборудование для добычи нефти, оборонная промышленность и прочее.

Также не все знают, что сейчас Rolls-Royce переживает далеко не лучшие времена с точки зрения финансового состояния. Что не замедлило, естественно, отразиться на стоимости акций.

Это вполне ожидаемо. Кому сейчас нужны авиадвигатели?

Капитализация компании сократилась за год более чем в шесть раз. Коронавирус, безусловно, способствовал проблемам компании, но акции, что весьма грустно, в апреле-мае не демонстрировали отскока вместе с рынком.

Попробуем разобраться, насколько серьезна ситуация.

По итогам 2020 года, Rolls-Royce ожидает снижение выручки на 33% до примерно $14 млрд и отрицательный свободный денежный поток в размере $5,1 млрд. Компания будет убыточна на операционном уровне.

Т.е. у нее не будет не только чистой прибыли, но даже и положительной EBITDA.

Прогнозы на 2020 год выглядят ужасающе, но уже в 2021 году ожидается существенное восстановление операционных показателей. Таким образом, сейчас Rolls-Royce, вполне возможно, проходит самую «низкую точку». А какой момент наиболее удачный для покупки акций? Именно в самой низкой точке.

Впрочем, кто знает, где она расположена, эта самая нижняя точка.

Не обанкротится ли компания вообще?

Шанс на то имеется. Хотя, откровенно говоря, не думаю.

Во-первых, несмотря на ужасающие цифры по прибыли (которой нет и не будет в 2021), с долгами все не так критично. Если брать EBITDA 2019, то соотношение долга к EBITDA – около 3,12.

Ничего страшного. А самое главное, не думаю, что подобной корпорации, жизненно необходимой для ряда отраслей, позволят «затонуть».

Слишком уж важная это компания для экономики страны. Слишком системно значима ее продукция.

Кстати, это (отсутствие боязни банкротства) подтверждает и доходность облигаций. В долларах с погашением в 2025 году она составляет около 5%. Это явно не уровень для компании, которая готовится к банкротству.

С другой стороны, P/S у компании ниже 0,2(!). Так у серьёзных концернов не бывает! Дешево до безумия.

Хотя капитал у компании за счет накопленных убытков, начиная с 2017 года – минус 3,3 миллиарда долларов!

Звучит угрожающе.

Как компания будет решать данную проблему, пока непонятно. Самое интересное, что компания публична практически на 100%. Точнее, фри флоат составляет 100%.

Кто среди основных акционеров? Да все те же, великие. Capital Group, Sun Life financial, Black Rock и так далее.

Короче, крупные инвестиционные фонды или страховые компании.

Мое мнение: для того, чтобы не дать компании умереть, просто проведут допэмиссию акций. Размоют текущих акционеров. Или конвертируют долги компании в ее акции. Проведут так называемую операцию Debt – to – equity.

Однако, нынешняя цена акции учитывает, как мне видится, все подобные риски.

Вывод. Тема крайне рискованная. Но с колоссальным потенциалом.

Вчерашний рынок так сильно обрадовался, что Его Антикоронавирусное Величество Трамп Великий и Ужасный практически снова в строю, что подрос почти на 2%. При этом, как мы видим сегодня утром по фьючерсам на Америку, легкий запал бодрости все еще сохраняется.

Однако, порадовали даже не индексы, влетевшие, аки птицы, по причине вселенской радости избавления Великого из лап болезни. Резко подросли многие из тех историй, что долгое время расстраивали нас.

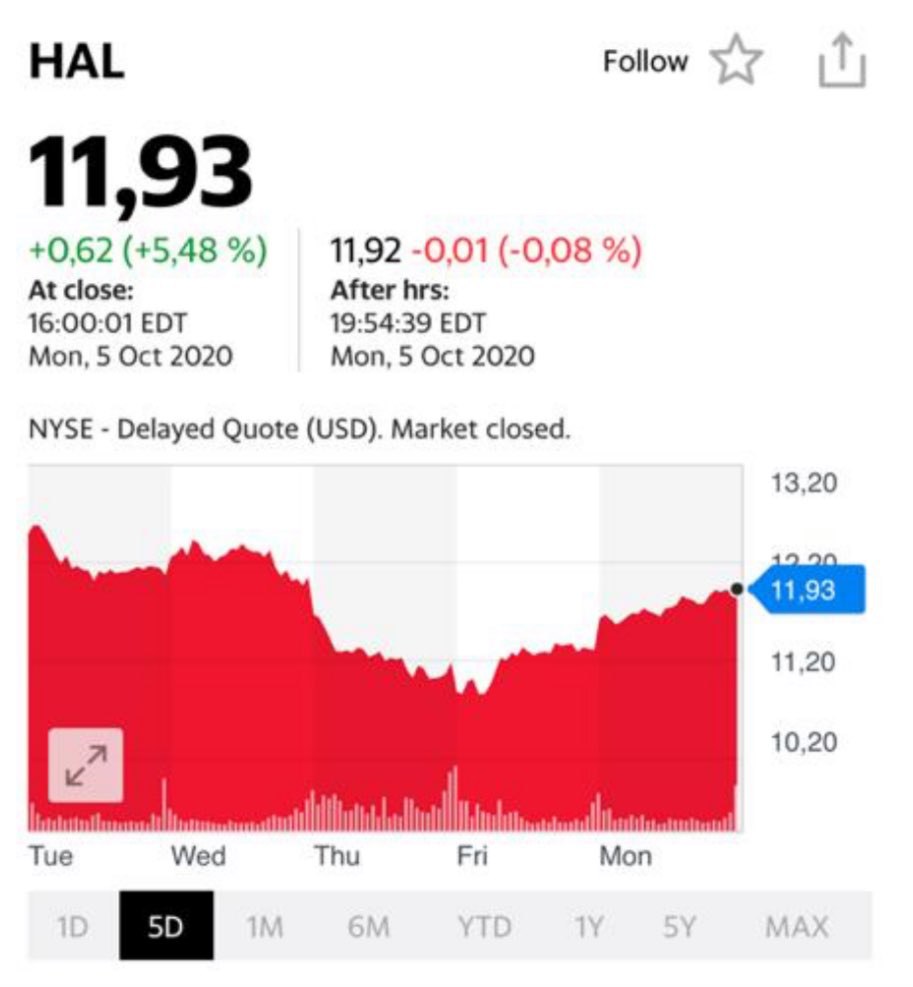

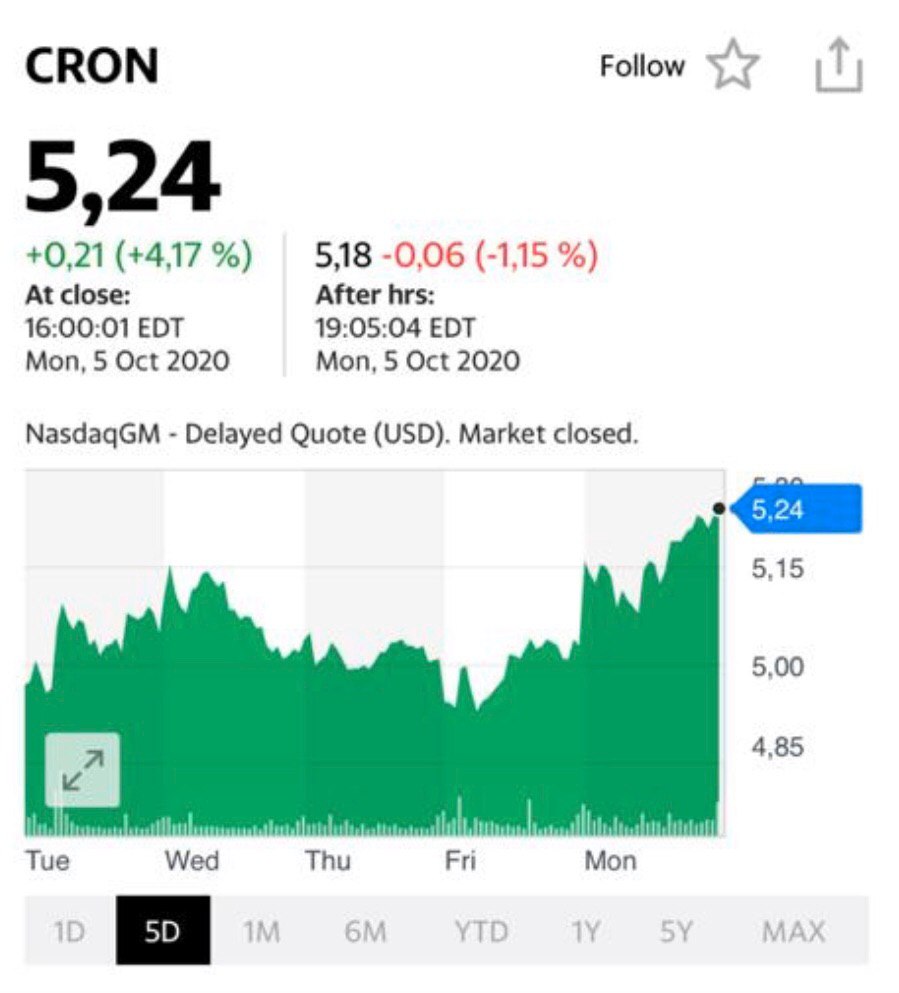

Речь идет и о нефтяных и нефтесервисных компаниях, и наших старых друзьях – экологах, которые «вдруг» вспомнили, что иногда можно еще и расти в цене. Хорошо подрос банковский сектор, еще недавно бывший в большом загоне.

День был весьма неплохим.

В чем дело? С чего вдруг такой безумный энтузиазм? Только на радостях скорого преодоления Трампом болезни?

Разумеется, нет. Рынки гораздо более циничны.

Все проще.

Рынки ждут согласования красно-синими слонами и ослами итоговых очертаний пакета помощи экономике и его быстрого принятия.

Более или менее ясно, что времени на согласования – в обрез. И очередная волна свеженапечатанной денежной помощи очень скоро польется на американскую экономику.

Ну а Трамп? Это был дополнительный повод. Общеизвестно, что рынки – как дети. Им только дай хороший повод повеселиться.

Вчера не стал делать дополнительных приобретений в портфелях. Скорее, жду повода для фиксации прибыли.

Однако, особенно это касается, к примеру, «экологов», рост еще только намечается. Отрасль очень сильно просела.

Аналогично по секторам нефтяников и банкам.

Пока в долгосрочный и устойчивый рост не верю. Слишком много поводов для нервотрепки впереди. Слишком много нас ждёт корпоративных банкротств и неприятностей.

Самое главное: менее, чем через месяц, мы с вами вполне можем осознать, что никто не хочет признавать другого победителем.

Полагаю, что очень скоро (возможно, сегодня) начну фиксировать прибыльные позиции.

Вышли данные об индексе потребительских цен в Еврозоне; годовая инфляция составила -0,3%.

Частично усиление дефляции можно объяснить техническими причинами: в Германии снизили НДС. Тем не менее, основные причины заключается в падении деловой активности в Еврозоне и в росте евро.

Почему для ЕЦБ такие данные по дефляции нежелательны:

1. Дефляция – процесс снижения цен. Если население видит снижение цен, оно начинает больше сберегать, что еще сильнее снижает потребительскую активность.

2. Снижается спрос на кредиты, что также усугубляет падение экономической активности.

3. Падает реальная ставка, вместе с ней появляются риски падения спроса на ценные бумаги.

4. Коронавирус для вышеописанных процессов работает как катализатор. Поэтому самое важное опасение для ЕЦБ – это риск «дефляционной ловушки». Дефляция приводит к падению всей деловой активности, а это усугубляет падение цен. Чтобы ловушки не было, нужно повысить инфляционные ожидания потребителей и инвесторов, которые, по словам Лагард, сейчас падают.

Конкретно этот кризис очень опасен и может привести к усугублению дефляции из-за его застойного характера и неопределенности. Лагард достаточно сложно повысить оптимизм потребителей и инвесторов, так как сигналы она подает смешанные. То говорит, что все будет хорошо и после пандемии все быстро восстановится, а потом отмечает, мол, срочно необходимо принять меры, пока не стало поздно.

Давление на ЕЦБ растет еще сильнее, так как регулятор не может позволить дефляции разогнаться.

Практические выводы из этой ситуации:

• После ближайшего заседания управляющего совета ЕЦБ по процентной ставке, или даже раньше, нас явно ждет что-то новенькое. Лагард определенно объявит об изменениях в политике ЕЦБ, чтобы оживить инфляционные процессы в Европе.

• Это изменение, наиболее вероятно, будет выражаться в объявлении, что регулятор допустит инфляцию выше 2%.

• Программа расширения баланса ЕЦБ будет, как минимум, продолжаться в том же темпе. Причем вполне возможно, что ЕЦБ может увеличить темпы скупки активов.

• От регулятора в дальнейшем можно ждать введения и других дополнительных мер: от снижения ставок до вертолетных денег.

• Если ЕЦБ начнет активную борьбу с дефляцией, это может немного ослабить евро. Но здесь однозначно сказать сложно. Все зависит от ожиданий относительно европейской экономики и инфляционных процессов в других странах.

Ещё раз о главной теме сегодняшнего дня – заражении американского президента коронавирусом.

Первый хайп схлынул, можно более спокойно проанализировать ситуацию.

Сразу скажу, мы не сомневаемся в правдивости Трампа. Не думаю, что он так сильно манипулирует ситуацией. Все-таки, это Америка. Но, согласитесь, если бы этого не было, то это, по всем законам жанра, стоило бы придумать.

Я не сторонник теории заговоров, но не использовать ковид в предвыборной гонке было бы глупо.

Давайте пофантазируем и порассуждаем, какие существуют плюсы и минусы для Трампа в сложившейся ситуации?

Плюсы:

+ позиция жертвы обстоятельств, а впоследствии победителя оных – беспроигрышный вариант в привлечении новых голосов;

+ самая наглядная демонстрация для нации, что с ковидом можно и нужно бороться (в случае выздоровления, конечно, тьфу-тьфу);

+ возможно, президент планирует испытать на себе вакцину одной из компаний «республиканского пула» и, конечно, сразу «выздороветь». Это вообще было бы бомбой;

+ Трамп, сев на изоляцию, обезопасил себя от возможных покушений. Да, предвыборная борьба, она такая…

Минусы:

— невозможность вести полноценную избирательную компанию, встречаться с электоратом;

— как участвовать в дебатах? С другой стороны, это ведь можно делать и дистанционно;

— реакция фондовых рынков. Как известно, Дед довольно трепетно относится к этому фактору, он любит, когда рынки растут.

По-моему, все.

Насчет рынков добавил бы, что, учитывая отношение к ним Трампа, полагаю, будут брошены все силы на то, чтобы успокоить инвесторов. Глядишь, и законопроект по поддержке экономики примут под это дело.

Да и рынки, судя по всему, начинают немного успокаиваться. По крайней мере, почти половину падения фьючерса на S&P500 к настоящему моменту выкупили.

Запасаемся поп-корном, будет очень интересно:wink:

А пакет помощи никак не принимают.

Во-первых, индекс деловой активности в производственном секторе за сентябрь снизился на 0,6 пункта относительно предыдущего месяца, хотя по прогнозу должен был вырасти на 0,4. Это объясняется негативными ожиданиями агентов и последующим снижением спроса.

Во-вторых, данные по безработице демонстрируют застой на рынке труда. На предыдущей неделе за пособиями впервые обратились 837 тысяч человек, что на 36 тысяч меньше, чем неделей ранее. Тем не менее, если брать в расчет пособия в связи с коронавирусом (самозанятым и т.д.), то обращения за ними выросли до 650 тысяч человек. Суммарное количество обращений составило почти 1,5 млн, что не отличается от показателя предыдущей недели.

Хочу отметить, что застой на рынке труда может превратиться в ослабление, если правительство не определится с пакетом помощи. Крупные американские компании угрожают уволить тысячи рабочих, если пакет помощи не примут в ближайшее время. Например, American Airlines и United Airlines планируют уволить в общей сложности 32 тысяч человек, начиная с сегодняшнего дня. Аналогичные заявления сделали Disney, Shell, которые планируют уволить более 40 тысяч работников. Таких компаний будет становиться только больше, если пакет не примут.

Судя по всему, между республиканцами и демократами все еще масса разногласий. И не совсем понятно, как эти разногласия будут решаться. Остается лишь надеяться, что стороны придут к компромиссу, так как экономическая ситуация практически не оставляет им выбора.

Сегодня на Московской бирже состоялся листинг HeadHunter (HHRU RX), монополиста российского рынка рекрутинга. Прайсинг прошел на уровне 1 875 руб. за бумагу. В 2019 году компания занимала 5 место в мировом ренкинге среди сайтов с предложениями о работе.

HeadHunter стала публичной в мае 2019 г., когда состоялось IPO бирже NASDAQ в Нью-Йорке. С тех пор акции прибавили в цене почти на 60%. При этом отметил бы такой немаловажный фактор, что даже пандемия довольно слабо сказалась на котировках.

Сегодня с момента начала торгов на Мосбирже акции HeadHunter подскочили на 4,4%, однако затем растеряли большую часть роста, в основном, на фоне общей нестабильной ситуации на фондовых рынках.

Каковы перспективы HeadHunter на российском рынке?

Сама компания в фундаментальном плане мне нравится. Так, EBITDA за 1 квартал 2020 г. показала рост на 41% в годовом выражении. Правда, во 2 квартале по понятным причинам было снижение; тем не менее, рентабельность EBITDA в районе 45% – это топ-уровень. Кроме того, хорошие прогнозы, низкая долговая нагрузка, и даже дивиденды компания платит.

В дальнейшем все будет зависеть от рынков. В целом, на мой взгляд, у HeadHunter неплохие перспективы. Несмотря ни на какие пандемии, люди продолжат искать работу. «Вторая волна» коронавируса может создать дополнительное значительное количество желающих трудоустроиться. Их, через некоторое время, начнут нанимать работодатели, которые создают основной cash flow для HeadHunter.

На российском рынке HeadHunter – монополист. Кроме того, занимает прочное положение в некоторых странах бывшего СССР. Полагаю, значимым триггером может стать выход на зарубежные рынки. Правда, там компания может столкнуться с жесткой конкуренцией.

Тем не менее, основным фактором инвестиционной привлекательности, на мой взгляд, является вероятность того, что компанию купит кто-то из «больших». Вы сами видите, как все быстро сегодня происходит в digital-пространстве. HeadHunter создал интересный и очень рентабельный бизнес. Уверен, что он может быть интересен какой-либо крупной эко-системе.

Сегодня купил акции компании в один из портфелей BidKogan. Присоединяйтесь, проследим за этой историей вместе!

Во вторник Госдума приняла в первом чтении законопроект о повышении в 3,5 раза налога на добычу полезных ископаемых для металлургов и производителей удобрений. Это решение можно сравнить с действиями варвара, который разводит костер и сжигает в нем теплый дом, вместо того чтобы греться в нем всю зиму.

В какой-то степени проблемы бюджета сиюминутно решаются, создавая впечатление комфорта, но на самом деле – решение потянет за собой целую вереницу острых и кризисных ситуаций, по сравнению с которыми влияние коронавируса на экономику может показаться цветочками. За скобками остаются предположения как внезапное и неподкрепленное макроэкономической ситуацией повышение налогов может отразиться на инвестиционном климате? Особенно на фоне обещаний Минфина и лично Силуанова – эти налоги не поднимать.

Отмечу, что проект выглядит так, будто его принимают в какой-то непонятной спешке – просто перенесли кальку нефтяников на другие отрасли без учета их специфики. Хотя очевидно, что глубина переработки металлов и нефти сильно отличается, а значит, что должны существовать специфические налоговые режимы для каждой отрасли.

Предлагаемая мера провоцирует проблемы в российской экономике гораздо большего масштаба, чем решаемая проблема. Да, дефицит бюджета есть. Однако, во-первых, это явление временное и не критическое. Федеральные депозиты в рублях и иностранной валюте составляют 13,6 трлн. руб. Так что речь не идёт о дефиците ресурсов в принципе.

Вместо того, чтоб повышать налоги и окончательно гробить отечественную промышленность, есть другие пути решения проблемы бюджетного дефицита.

1. Временные заимствования. Наша страна в состоянии увеличить в два раза свою долговую нагрузку, без ощутимых последствий. Будет долг 20-22% от GDP, вместо текущих 12-13%, и что? Зато будет полностью закрыта потребность бюджета в выпадающих доходах.

2. Масштабная приватизация. Доля и роль государства в нашей стране не просто велики, а преступно велики. Те люди, которые увеличивают долю государства в экономике, по сути толкают нас обратно в Советский Союз. Единственный вариант сегодня – массовая приватизация по РЫНОЧНЫМ ЦЕНАМ. С помощью приватизационных процессов можно покрыть значительную часть выпадающих доходов бюджета. При этом не нужно повышать налоги и усложнять жизнь и без того зачастую дышащему на ладан бизнесу.

На данный момент долг превышает 60% от ВВП. Отток капитала также на исторических максимумах и продолжает расти. Недавно правительство повысило потолок госдолга к ВВП до 70%.

Сегодня вечером будет заседание ЦБ Мексики. Регулятор в течение пандемии снижал ставку, что обусловлено попыткой простимулировать экономику, которая находится в топе пострадавших от коронавируса. ВВП Мексики с апреля по июнь упал на целых 17%.

Годовой прирост потребительских цен в стране в середине сентября составил 4,11%, такой высокой инфляции не было с апреля прошлого года. Тем не менее, из-за тяжелой экономической ситуации в Мексике и высокого долга, рынок ожидает дальнейшего снижения ставки, но не на 50 б.п. (с начала пандемии регулятор снижал ставку на эту величину), а на 25 б.п. В ожидании сегодняшнего решения по процентной ставке мексиканский песо упал уже более, чем на 1%.

Если ЦБ Мексики снизит ставку на 25 б.п., это увеличит риски обесценения валюты и оттока капитала, так как в Мексике реальные ставки скоро приблизятся к отрицательному значению.

Хмм… Где-то я уже подобную ситуацию сегодня наблюдал… Но до «беспрецедентного» случая в Турции Мексике, конечно, далековато. Будем внимательно следить, как отреагирует Банк Мексики на растущий отток капитала и падение валюты, и совпадет ли это с ожиданиями рынка.

Ведь на развивающихся рынках сейчас происходят схожие ситуации: центральные банки начинают опасаться рисков валютного кризиса и разворачивают курс монетарной политики.

Сейчас следует внимательно следить за валютным курсом мексиканского песо, да и всех валют развивающихся стран в целом.