Сегодня на очереди – недавний лидер сектора по выручке, компания Canopy Growth (CGC US). Данная компания также является одним из моих top-picks.

Основные триггеры. • Один из крупнейших игроков на рынке. Несмотря на то, что Aphria сегодня является крупнейшей компанией в секторе по объему выручки, Canopy отстает незначительно и является вторым по величине канадским производителем «экологической» продукции. Этот фактор представляется важным в случае легализации в США – крупным компаниями будет легче завоевать новый рынок немедицинского каннабиса. • Синергия с Constellation Brands. Последней принадлежит около 40% акций Canopy. Компания делает на основе продукции CGC напитки и другие продукты, пользующиеся большим спросом. Это – дополнительный фактор роста Canopy после легализации в США. • Заметное присутствие на экспортных рынках. Данный фактор напрямую влияет на рентабельность, поскольку цены на «растения» медицинского назначения за пределами Канады существенно выше. Canopy присутствует на рынках Германии, Австралии, Бразилии, Дании, Чили, Ямайки и Испании. • Устойчивое финансовое положение. Несмотря на то, что Canopy пока генерирует убытки, принося эффективность в жертву масштабу, ее финансовое состояние я бы охарактеризовал как устойчивое. На балансе компании «лежит» порядка $1,5 млрд, которые могут пригодиться как для «поддержания штанов» во время кризиса, так и для развития.

Акции Canopy – одни из наиболее ликвидных в секторе. На мой взгляд, в случае продолжения оживления отрасли, они имеют хорошие шансы на опережающий рост.

Интерес к отрасли всколыхнули приближающиеся выборы в США. Вероятная победа Джо Байдена может приблизить легализацию «растений» в США на федеральном уровне.

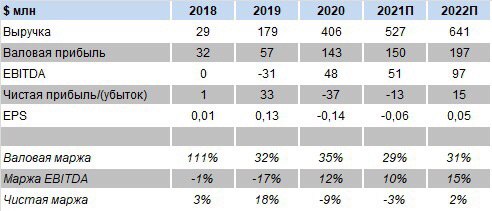

На прошлой неделе был опубликован общий материал. Теперь поговорим о персоналиях, и сегодня у нас новый лидер сектора. Встречайте – крупнейший игрок по выручке компания Aphria (APHA US), один из моих top-picks.

Основные триггеры. • Размер имеет значение. На сегодняшний день Aphria является самым крупным производителем каннабиса среди канадских компаний. Выручка по итогам 2020 г. может составить порядка $575 млн. У ближайшего преследователя и недавнего лидера Canopy Growth – $524 млн. • Фокус на рынок США. Главным отличием от других производителей является ориентация Aphria на рынок США. Компания продает в Америке медицинский каннабис, широко присутствует на этом рынке, и в случае легализации у нее уже подготовлен плацдарм для расширения работы. • Чистая прибыль уже в 2022 г. Aphria в 2022 г. может выйти на прибыльный уровень по EBITDA и чистой прибыли. В 4 квартале 2020 фискального года компания, правда, уже показала чистую прибыль, однако это было вызвано не успехами в бизнесе, а единовременными факторами (в данном случае переоценка активов). В 2022 г. компания может получить рентабельность по EBITDA на уровне 15%, а по чистой прибыль – около 2,5%. Это сравнительно неплохие показатели. Также отметил бы отсутствие у компании долговой нагрузки.

• Акции торгуются дешевле, чем сектор в среднем. Бумаги «растениеводов» имеет смысл сравнивать лишь по мультипликатору P/S, поскольку, в основном, EBITDA и чистая прибыль находятся у них в отрицательной зоне и применение EV/EBITDA P/E не имеет экономического смысла. Так вот, по P/S акции Aphria торгуются с существенным дисконтом к среднеотраслевому показателю. Дисконт составляет около 48%.

На мой взгляд, в случае победы Байдена и дальнейшей легализации акции Aphria – одни из главных кандидатов на хороший рост. Уже 15 октября компания представит отчет о финансовых показателях за 1 квартал 2021 финансового года. Любопытно будет взглянуть на цифры.

Волна роста в компаниях сектора, которая началась неделю назад, продолжается.

Наш экологический сертификат вырос на 14% с начала месяца и достиг уровня 95% от номинала. Уже рукой подать до цены старта сертификата в декабре 2019 года – 100%.

А в то же время потенциал восстановления у некоторых бумаг еще огромен. Например, OrganiGram Holdings (OGI US) стоил год назад в 2,5 раза дороже, Tilray (TLRY US) – в 3,5 раза дороже, Aurora Cannabis (ACB US)… в 8,5 раз дороже. Все эти бумаги входят в состав сертификата.

Если праздник на «зеленой» улице продолжится, стоимость сертификата может стремительно преодолеть отметку в 100%. А если демократы одержат победу… Как раз об этом кандидат в вице-президенты от Демократической партии сенатор Камала Харрис сказала в ходе дебатов: в случае избрания бывший вице-президент Джо Байден декриминализирует марихуану.

Более подробно о том, как и через кого можно приобрести «экологический» сертификат, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Во многих штатах каннабис продается свободно. Однако, пока легализация не принята на федеральном уровне, «экологи» Канады не могут ввозить свою продукцию в США, этот рынок для них закрыт.

Какие в целом триггеры и риски у канадского сектора?

Триггеры: • Победа Байдена и приближение легализации в США – ключевой триггер; • Выстроенная инфраструктура, высокие производственные мощности; • Развитие экспортных направлений, где маржинальность больше вследствие более высоких цен; • Большой потенциал американского рынка в связи с высоким интересов больших компаний (Coca-Cola) к сегменту CBD, экстракта конопли без психотропного воздействия, который можно добавлять в напитки и продукты питания; • Низкая чувствительность сектора к проблемам, связанным с COVID-19.

Риски: • Зарегулированность и бюрократия в Канаде, что крайне мешает развитию; • Потенциально высокая конкуренция в США.

Что касается глобального рынка, то, по некоторым прогнозам, он может расти в среднем на 60% в год. Уже к концу 2021 г. легальный рынок может достичь $30 млрд. А к 2027 г., по оценкам Grand View Research, $76,3 млрд. Драйверами повышения продаж в первую очередь станут продажи лекарств с добавлением CBD (экстракт конопли без психотропного воздействия) и продуктов питания.

Продукты с добавлением CBD – эта тема может стать отдельным драйвером роста. Кратный рост может произойти за счет интереса крупных корпораций к таким пищевым продуктам и лекарствам. В линейку своей продукции, по слухам, эти продукты готова будет включить даже Coca-Cola.

Теперь краткий комментарий по рискам. Ключевой из них – регуляторные коллизии в Канаде. Канадские законы позволяют каждому гражданину выращивать по 4 куста для личных нужд. Но никто не может следить за тем, что они будут употребляться лично гражданином, а не будут проданы на нелегальном рынке.

Демпинг со стороны таких продавцов мешает крупным компаниям продавать свои товары и вынуждает их сокращать свои прибыли. И это – большая проблема. Поэтому легализация в США может стать глотком свежего воздуха для канадских компаний.

Более того, климатические условия на основной части территории Канады не подходят для выращивания «растений». В США – другое дело. На сегодняшний день для производства масла и волокна из конопли идеально подходят открытые пространства в штатах северных равнин Висконсин, Миннесота, Монтана, Северная Дакота и прилегающих районах Канады.

Стоит ожидать долгосрочного роста акций в течение предстоящих лет. Оценить их можно за счет наблюдавшегося с начала года роста спроса на их товар. Многие магазины по продаже конопли и ее продуктов смогли получить статус жизненно важных предприятий, наравне с аптеками. Хотя многие магазины были в это время закрыты. Любые попытки властей закрыть их, наравне с розничными точками реализации, вызывали общественный резонанс, так что руководство городов было вынуждено оставить двери этих новых аптек открытыми во время пандемии.

В последнее время начинает постепенно оживать сектор канадских «экологов», который, на мой взгляд, является незаслуженно забытым.

Логика понятна: на носу выборы в США и, в случае победы демократа Байдена, растет вероятность скорой легализации «зеленой продукции» на федеральном уровне. Тем более, пока рейтинг Байдена немного выше, чем у действующего президента.

Решил освежить данные как в целом по сектору, так и по отдельным компаниям.

Сегодняшний пост будет посвящен обзору отрасли и последних событий в ней. Далее в течение нескольких дней буду выкладывать материалы, посвященные отдельным компаниям.

Из рассмотренных мною компаний выделю несколько, как возможные топ-пики: – Aphria (APHA US). Ориентирована на американский рынок. Недавно стала крупнейшей в секторе, опередив Canopy. Выглядит весьма недооцененной на фоне остальных компаний. – Canopy Growth (CGC US). Вторая по выручке компания сектора. Остается в числе лидеров. – Tilray (TLRY US). Показала неплохую отчетность за последний квартал. Одна из наиболее недооцененных по P/S.

Это на 25% выше мартовского минимума, и в целом – достаточно неплохой результат. Компании-производители релаксирующих препаратов продолжают пока оставаться под давлением. Большинство компаний отрасли пока не показали существенного отскока после просадки в разгар пандемии.

В период коронавирусного кризиса мы были осторожны и не держали 100% в отраслевых целевых активах. Это позволило избежать существенного снижения цен сертификата, он был поддержан аллокацией в еврооблигациях, которая составляла около 50%. Многие бонды показали неплохой рост на 15-20% с учетом купонного дохода.

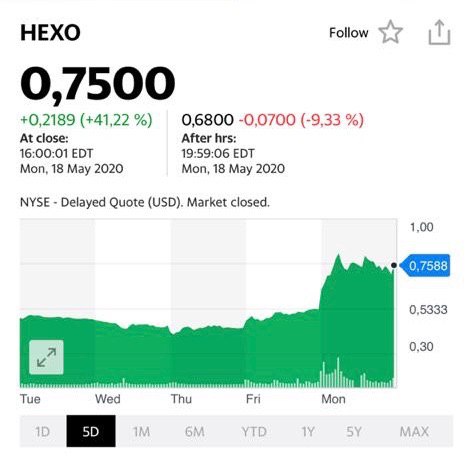

На днях фиксировал по ним прибыль и одновременно увеличивал долю «экологов» примерно до 60%. Движение там может начаться в любой момент. В частности, HEXO (HEXO US) вчера показал рост на 6%.

Готовлю расширенное исследование по сектору, которое, скорее всего, опубликую на следующей неделе.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Вчера обратил внимание на хороший дружный рост экологически-релаксирующего антипандемийного сектора. К вечеру рост усилился.

Судя по всему, сектор решил переставить уровень. Очень ждем-с.

Если желания вникать, какую именно бумагу стоит брать, нет, обратите внимание на сертификат. С марта 2020 сертификат вырос на 32% и, надеюсь, скоро пробьет вверх докризисные уровни.

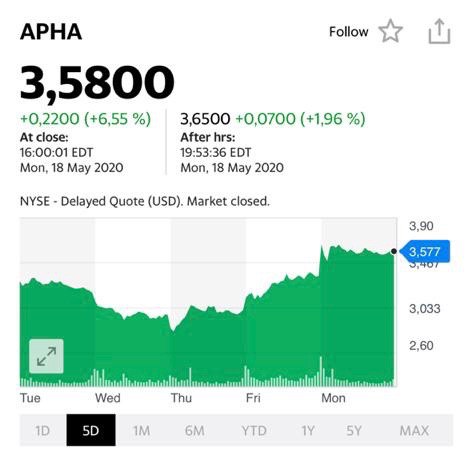

Aphria (APHA US) вчера показала рост более чем на 10%. Сегодня прибавляет 6% при достаточно слабом в целом рынке. За ней потянулся Curaleaf (CURLF US), который за два дня прибавил уже около 14%. Спрос сегодня пришел и на Canopy Growth (CGC US) +7% в моменте.

Участники рынка ожидают позитивных отчетов от компаний сектора. Во-первых, сезонный фактор – употребление продукции увеличивается в летний период. Во-вторых, имеем низкую базу в первом квартале, когда многие отчеты были слабыми. В-третьих, спрос мог увеличиться и во время разгара пандемии в апреле-мае. Будем следить за результатами, возможны приятные сюрпризы.

«Эх, дубинушка, ухнем», – заявили рынки после того, как демократы протащили в Конгрессе новый пакет помощи экономике на «какие-то жалкие» 3 триллиона долларов. Подлил масла в огонь и Пауэлл с заявлением о том, что QE в случае необходимости можно и увеличить. Чего уж там, гуляй, рванина. Ну а все те, кто, помятуя о святом правиле «в мае лучше все продать и выйти в кеш», решили воспринять его слишком буквально и вошли на всякий случай не только в кэш, но и в шорты, сказали мужественное ОЙ. И побежали крыть эти шорты, а некоторые стали переворачивать свои позиции. Теперь, после выноса шортов, рынку уже ничего не мешает, по идее, … попадать. Одно НО: как быть с тремя триллионами?

Вчерашний день также можно со спокойной душой назвать днем «агрессивной релаксации».

Не так давно мы говорили о том, что «экологи» давненько «в девках засиделись», и «обязаны» порадовать нас веселой лезгинкой. Так, собственно, и случилось. Большинство бумаг сектора прибавили за день 5-10%, а наиболее «угнетенные» и «обиженные» за последнее время соизволили нас удивить и прибавить всего ничего – по 40-50%. Особенно поразила Aurora, за последние несколько дней подросшая на «скромные» 300%.

Видим ли мы конец движения и стоит ли теперь фиксировать прибыли? Не думаю. Сектор так долго был под давлением, что, похоже, приходит его время. Чем народ в той же Канаде, да и в большом количестве штатов США, занимается все зто трагичное время? Осваивает массово приобретенные в гипермаркетах продукты, наращивая свой вес, потребляет алкоголь, более пристально, чем обычно присматривается ко всем своим ближним, готовя взрыв рождаемости, бесконечно тестирует на прочность мощности телекоммуникации, и поправляет пошатнувшуюся психику, активно релаксируя.

Что мы с вами видим? – Производители еды и лекарств на своих исторических максимумах. – Телекоммуникации, в основном, в шикарных плюсах. – Производители детского питания, памперсов и т.д. уже заранее празднуют будущие прибыли. – И лишь одни бедные «экологи», забитые в предыдущих сериях ногами в пол, ведут себя ни шатко ни валко.

Ситуация должна была быть исправлена. И она начала исправляться. Думаю, это не конец движения.

Локомотивом выступили, разумеется, Auroraи Hexo. Aurora за один день показала рост более чем на 50%. Hexo – чуть скромнее. Обе акции держу в составе сертификата.

Максимальный обьем вложения сертификата в отрасли – акции CGC. Они еще не «дали перца» как следует, все впереди.

Не подводят и инструменты денежного рынка в портфеле, которые сохраняются для получения пассивного дохода, вместо того, чтобы просто держать денежные средства. Но последние недели доход вполне можно назвать и «активным». Еврооблигации Freeport Mcmoran показали ценовой рост уже около 10%. Вполне возможно, буду фиксировать и увеличивать долю в целевых инструментах (если текущая динамика в сегменте получит продолжение).

Хороший вопрос: почему на этом фоне их акции растут?

Посудите сами: акции Organigram (OGI US) за последний месяц выросли на 42%, HEXO (HEXO US) – в 3 раза, Canopy Growth (CGC US) – на 22%, Tilray (TLRY US) – в 3,7 раз. Остальные также не отставали.

Основной посыл таков (как ни парадоксально): закрытые границы, запрет на передвижения и прочие карантинные мероприятия сделали то, чего до сих пор не удавалось осуществить полицейским властям – ограничить до минимума «серый» наркотрафик.

Соответственно, в Канаде кто-то на фоне всеобщего кризиса и карантина идет в супермаркет и покупает несколько литров виски, а кто-то – в аптеку, где затаривается медицинским «зеленым продуктом». Тоже помогает от стресса, видимо.

Не удивлюсь, если в обозримом будущем акции канадских экологов существенно прибавят в цене. Тем более, что текущие уровни для покупки, на мой взгляд, очень привлекательны.

Вместе с рынком бодро отскочил и эко-сертификат. От минимумов на уровне 69,69% цена уже выросла до 83% от номинала. +19%! Неплохой рибаунд. Кстати, снижение сертификата от максимумов было не такое сильное по сравнению даже с основным рынком S&P 500. Примерно 30% «просадки» по высоко волатильным и крайне рискованным «экологам» – вполне достойный результат.

Такие результаты достигнуты благодаря тому, что не спешили загружать сертификат на весь объем бумагами. Текущий рост складывается не только из-за «отсока» рынков в целом, но и из-за сильнейшего роста некоторых представителей отрасли. Так, например, HEXO вырос почти на 40% вчера, Tilray – так вообще на 57%. И сегодня на предторгах еще +18%. Аврора за вчера +21% и еще +30% сегодня на предторгах. Африя – плюс 13% и 2,5% соответственно. Кронос – плюс 12% и 1,7%. Неплохо, однако. Можем очень скоро вообще закрыть “короновирусный гэп”.

А все почему? Народ американский и канадский сидит дома и … релаксирует. Или, скажем по нашему, изучает влияние экологической составляющей на настроение отдельных индивидуумов

Что делать, если вы верите в рост рынка в долгосрочной перспективе – от 1 года? На что обратить внимание? В каких секторах начинать осторожные покупки?

Полагаю, это достаточно типичный запрос в текущей ситуации, когда у многих после таких полетов вниз начинают чесаться руки на покупки. Особенно, если деньги длинные.

Несмотря

на весь страх и ужас последних дней на рынке есть идеи и истории,

которые можно (и, возможно, нужно) подбирать на долгий срок. При этом,

хотел бы предостеречь других инвесторов: если ваши деньги не готовы «лежать» в акциях долго – воздержитесь от любых активных действий. Мы сейчас говорим о горизонте от 1 года.

Уместно ли заходить сейчас в акции, подразумевая долгосрочные инвестиции? Это

личное дело каждого и риски сугубо индивидуальны, но такая тактика

имеет право на существование. Ведь рынок в глобальном масштабе все равно

растет. Как уже писал – рынок будет и завтра, и послезавтра, и через

год. Тем не менее, год может стать невероятно сложным. А может и не год,

а больше.

Разберем несколько конкретных примеров – что можно понемногу подбирать. Важное замечание: покупки, на мой взгляд, нужно делать не на все деньги сразу (20-30% от общего объема) и не использовать никаких плечей! Это строго: элементы персонального риск-менеджмента.

В первую очередь обратил бы внимание на фармацевтические компании. Teva (TEVA US), Gilead (GILD US), Johnson&Johnson (JNJ US), Merck (MRK US) и некоторые другие. Вчера писал об этом подробный пост. К этому списку добавил бы крупнейшую частную страховую компанию UnitedHealth (UNH US).

Также можно рассмотреть качественную американскую нефтянку, которая сильно подешевела на фоне обвала цен на нефть. Я говорю о Exxon Mobil (XOM US) и Chevron (CVX US). Обе компании отлично выглядят фундаментально, имеют сильные балансы (XOM тут немного выигрывает у конкурента) и находятся на очень низких уровнях для долгосрочной покупки. Плюс обе компании платят высокие дивиденды: 7,0% и 5,5% соответственно. Кто может выиграть от снижения цен на нефть? Правильно, нефтепереработчики. Считаю на этом фоне целесообразным обратить внимание на компанию Phillips 66 (PSX US).

На рынке есть сектора, в которых было бы комфортно пересидеть нынешнее падение: телекомы, фарма, стриминг и развлечения. Из телекомов

обратил бы внимание на AT&T (T US). Да, у компании высоковата

долговая нагрузка, но в остальном по фундаментальным показателям история

выглядит очень кошерно. Netflix (NFLX US), Electronic Arts (EA US),

Activision Blizzard (ATVI US) и Take-Two (TTWO US) – три наиболее

привлекательных игрока в сегменте развлечений, стриминга и компьютерных

игр. Это также два весьма качественные компании в плане финансовых

показателей и денежных потоков, с комфортной долговой нагрузкой. Да, они

могу еще упасть, если рынок продолжит полет вниз, но когда рост

возобновиться, могут существенно опережать индексы.

Возможно, интересными могут быть представители сектора food retail.

Среди них назвали бы Kraft Heinz (KHC US), General Mills (GIS US) и

Tyson Foods (TSN US). Кроме того, не смотря ни на что продолжаю

позитивно оценивать перспективы сектора канадских экологов

– Canopy Growth (CGC US), HEXO (HEXO US), Organigram (OGI US). Надо же

как-то расслабляться и снижать стресс после таких прыжков рынка? 😉

Также нельзя упускать из виду и представителей сектора технологий.

Особенно это, по моему мнению, касается облачных технологий, хранения

данных и электронных платежей. Здесь отметил бы Microsoft (MSFT US),

Visa (V US), Five9 (FIVN US) и Seagate (STX US).

Если оценивать

активы с точки зрения обеспечения баланса деньгами, то тут выделил бы

тот же Exxon Mobil (XOM US), IBM (IBM US) и банк Wells Fargo (WFC US).

Господа, я не призываю бежать и покупать эти компании прямо сейчас. Ситуация такова, что рынок еще может сходить вниз. Насколько? Вопрос остается открытым. Если индекс S&P 500 пробьет 2900 пунктов, можем улететь на 2800.

Еще раз хочу подчеркнуть: все приведенные мною умозаключения относятся к тем, кто рассматривает стратегический вход в рынок на фоне текущего падения с горизонтом инвестирования от 1 года. Кто рассчитывает на этом просто поспекулировать, может горько разочароваться.

Тон последних новостей говорит о том, что плохие времена в секторе, похоже, заканчиваются – он растет, несмотря на все бюрократические и регуляторные препоны.

Сектор в целом стал намного дешевле, чем был год назад. Цены на акции ряда компаний составляют 20-30% от своих прежних значений. Понятно, почему – ожидания, заложенные в цены бумаг год назад, были более чем оптимистичные. Жизнь расставила все по своим местам.

Два важных события произошли на прошлой неделе. Во-первых, отчиталась Aurora. Отчет был, скажем прямо, – не очень, однако весь негатив был УЖЕ заложен в текущей цене. Итог – котировки компании даже чуть подросли. Во-вторых – отличный отчет Canopy Growth и последующий за ним взрывной рост котировок как самой компании, так и по всему сектору.

Еще один фактор, вселяющий определенный оптимизм относительно этой отрасли – вероятная легализация темы в США в обозримом будущем.

Что делаю я? На текущих уровнях увеличиваю позицию в акциях в составе “Эко сертификата”.

Эко сертификат – инструмент для инвестора с откровенно агрессивной стратегией. Его кардинальное отличие от ETF, прежде всего, в том, что это не зашитый стандартный набор бумаг, но, по сути своей, активно управляемый «фонд».

К примеру, в момент сильных падений цен мы не торопясь формировали позиции. Именно поэтому, при падении отрасли в среднем процентов на 25, цена сертификата сократилась всего на 7%. Теперь же – в начале роста – позиции, по большей части, сформированы. При этом чуть менее половины объёма вложены в инструменты денежного рынка и надежные облигации.

По мере того, как мы с вами почувствуем (а технические индикаторы это подтвердят), что отрасль вышла на траекторию устойчивого роста, будем еще увеличивать позиции в акциях. Однако, в случае излишне сильного роста отдельных позиций, можем приступать и к фиксации прибылей.

Боюсь загадывать, насколько в итоге может вырасти цена сертификата. Да и не имею права. Но если все пойдет, как мы планируем, думаю, что прирост удовлетворит самого взыскательного инвестора.

Как и ожидал, сильный квартальный отчет Canopy Growth (CGC US) в моменте дал неплохой «пинок» всему сектору «экологов». Акции лидера отрасли растут на 18%, а вслед потянулись и остальные: Organigram (OGI US) +7%, Aphria (APHA US) +5%, HEXO (HEXO US) +2,7%.

Что это, серьезный разворот с началом долгосрочного роста? Или же одномоментное движение? Боюсь загадывать, поскольку сектор продолжает оставаться высокорискованным и волатильным. Ответ, полагаю, мы получим уже в ближайшее время, взглянув на котировки «растениеводов» спустя пару недель.

На мой взгляд, отчет Canopy Growth дал рынку понимание, что отрасль растет и развивается, что трудности с операционным бизнесом преодолимы. Что перспективы есть, и они вполне позитивны.

Если подоспеет легализация на федеральном уровне в США, то срашно даже представить, как высоко могут улететь котировки. И не только котировки, но и финансовые показатели, так как уже отлаженный бизнес канадских компаний придет на огромный американский рынок.

Если это произойдет, то не исключаю, что наш эко-сертификат может существенно прибавить в цене. Сколько это будет, 10%, 20% или 50%? Прогнозировать не берусь – рынок покажет. Он строг, но справедлив.

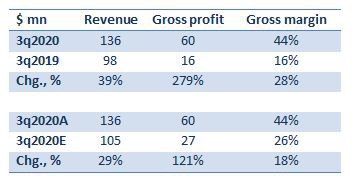

Молния из штата Онтарио, Канада: Canopy Growth (CGC US), лидер «экологического» сектора, опубликовала сильный квартальный отчет.

Цифры оказались существенно лучше прогноза аналитиков. Это, без преувеличения, историческое событие, так как подобное случилось впервые! До этого «растениеводы» нас только расстраивали своими отчетами.

Совокупная выручка в 3 квартале 2020 фискального года выросла на 40% в годовом выражении и составила $136 млн. Аналитики ожидали данный показатель на уровне $105 млн, то есть превышение над прогнозом составило около 30%. При этом необходимо отметить, что существенно увеличилась валовая рентабельность: до 44% по сравнению с 16% годом ранее.

На мой взгляд, это блестящие результаты, которые могут стать позитивным триггером для всех «экологов». Canopy Growth – лидер отрасли, и ее состояние дает более или менее точную характеристику всему сектору.

Во-первых, рост выручки говорит о том, что проблемы с продажами, которые были связаны с высокой «зарегулированностью» сектора, если не позади, то, как минимум, решаемы. Это очень важный момент.

Во-вторых, увеличение рентабельности свидетельствует о том, что компания начинает работать эффективно и имеет высокую дисциплину в плане контроля издержек.

Не исключаю, что отчетность Canopy может стать разворотной точкой для акций всех растениеводов. Учитывая количество ликвидности на рынке, рост может быть сильным и продолжительным. Не будем загадывать вперед, но шансы есть.

Еще не поздно купить эко-сертификат, который, кстати, примерно на 10% состоит из акций Canopy.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

В США в разгаре сезон корпоративной отчетности, и «растениеводы» не исключение. Сегодня свои данные опубликовал один из наиболее заметных и агрессивных игроков – Aurora (ACB US). Завтра очередь ведущей компании отрасли Canopy Growth (CGC US).

Aurora отчиталась неважно: данные по выручке не дотянули до прогнозов аналитиков и оказались ниже показателей предыдущего квартала. Кроме того, существенно снизилась валовая маржа: с 67% до 55%. Оцениваю отчетность как слабую, однако полагаю, что по большей части весь негатив уже заложен в ценах ACB. Более того, бумага на предторгах падает всего на 2,7%.

Гораздо более значительный интерес вызывает завтрашняя публикация отчетности Canopy. Статус лидера к этому обязывает. Согласно консенсус-прогнозу Bloomberg, выручка компании в квартальном выражении может увеличиться на 35-40% и составить около с$105 млн.

Что настораживает? Canopy вновь отложил полномасштабный запуск продаж линейки напитков на основе «растений», которую компания намеревается реализовывать при поддержке производителя пива Constellation Brand (один из крупных акционеров Canopy).

Этот фактор может тормозить рост выручки и негативно влиять на денежный поток компании. Надеюсь, менеджмент даст исчерпывающие комментарии после публикации отчетности завтра до открытия американского рынка.

Что ж, Aurora отчиталась не самым лучим образом. На очереди Canopy, которая, на мой взгляд, является, своего рода лакмусовой бумажкой, и именно на нее будет ориентироваться рынок.

Сейчас, возможно, уникальный момент. Ведь если Canopy отчитается слабо, можно будет заходить в капитал лидера сектора по очень привлекательной цене. И не только в Canopy, ведь в этом случае просадка будет, скорее всего, по всему фронту «экологических» акций. А это отличная возможность купить идею, которая, возможно, в будущем покажет взрывной рост.

Если Canopy представит сильные цифры, которые опередят прогнозы, это может стать отличным триггером для сектора в моменте. Более того, полагаю, что так может быть даже в случае, если отчет будет на уровне прогнозов. Так как в целом сектор пребывает в состоянии гроге после существенной просадки последних месяцев.

На следующей неделе планирую подготовить подробное исследование по сектору «экологов», в котором подробно обосную свою позицию.

По некоторым позициям было, скорее, «цунами». В частности, OrganiGram (OGI US) вырос на 45%. На этом фоне наш эко-сертификат прибавил еще 1,9% и установил очередной максимум на уровне 102,30%. Кроме OrganiGram, в сертификате присутствуют такие бумаги как Aphria (+5,01%), HEXO (+16,35%), Canopy Growth (+4,24%). Возможно, буду частично фиксировать прибыль по позициям, которые показали наибольший прирост и возьму компании, спрос до которых еще не докатился в полной мере.

Сертификат пока загружен на 30% бумагами «экологов», остальное – надежные инструменты денежного рынка, которые приносят постоянный текущий доход.

Увеличивать целевой актив в сертификате буду, когда станет ясно, что сектор вошел в фазу долгосрочного роста. Это вполне может произойти в обозримом будущем. От своих максимумов некоторые компании в отрасли до сих пор стоят 15-20%.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

Наш сертификат компаний «экологического» сектора вчера показал новый исторический максимум на уровне 100,42% (ещё неделю назад стоимость была около 96%).

Основные источники роста за вчерашний день: Curaleaf (+6,385%), HEXO (+3,92%), Tilray (+22,16%!!!). Canopy Growth также был очень неплох вчера (+3,39%).

Все эти бумаги входят в состав сертификата, и занимают долю более 20%. Кроме них есть ряд более мелких компаний, которые вместе составляют около 10%. Остальное (около 70%) пока в денежных инструментах высокой надежности, которые приносят постоянный фиксированный доход.

По мере оживления ситуации в секторе, буду гибко увеличивать долю “экологов” до 40-50%. Сегодня рассматриваю включение Cronos Group, который также присоединился к росту сектора и вчера прибавил 5,06%.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Продолжаю верить в «экологический» сектор славных «растениеводов» Канады, США, Израиля и прочих примкнувших к этому празднику жизни.

Напомню ключевые драйверы. Прежде всего, это возможная легализация медицинских «растений» в США на федеральном уровне. Это откроет огромный рынок для данных производителей.

В свою очередь, этот фактор позволит компаниям существенно улучшить операционный бизнес в разрезе продаж. Это, надеюсь, позволит нивелировать временные трудности локальных рынков, связанные с регуляторными нюансами.

В настоящее время наш «экологический» сертификат наполнен акциями лишь на 18%. Не спешу докупать далее. Буду это делать в двух случаях: если бумаги сильно просядут (причем, и в этом случае не буду торопиться) или в случае разворота рынка. Кэш сертификата держу в надежных ликвидных бондах.

Не следует забывать о том, что данный инструмент относится к категории high risk. С другой стороны, есть вероятность, что акции «экологов» могут показать взрывной рост в 2020 г. Мы по-прежнему держим в фокусе бумаги таких компаний, как Canopy Growth, Aurora, HEXO, Organigram, Aphria, CuraLeaf и некоторые другие.

Хотел бы подчеркнуть, что большинство инвестиционных инструментов в начале жизни претерпевают падение. Поэтому сейчас, возможно, есть хорошая возможность приобрести сертификат дешевле. Не исключаю, что в один прекрасный день сектор стремительно развернется наверх, и сертификат начнет показывать хорошую доходность.

Сертификат торгуется, как и наш консервативный бондовый сертификат, на Швейцарской фондовой бирже SIX в секции структурных продуктов (SIX structured products). По всем вопросам можно обращаться по следующим контактам: +7-968-080-72-85, +7-905-582-98-95, 8-903-143-11-32, mail@bitkogan.com.