Друзья! Поступило несколько вопросов в личку по поводу палладия и нефти. Суть всех вопросов сводилась к следующему: ошибся ли я с котировкой?

Отвечаю: нет, не ошибся.

Ниже будет скриншот одного популярного сайта с котировками в реальном времени. Там цена на палладий, как правило, выше на несколько процентов, чем те цены сделок, которыми я оперирую в рамках проекта «Коммодитиз».

Какая цена правильная? Как ни странно, обе.

Я торгую на Нью-Йоркской товарной бирже (NYMEX) биржевыми фьючерсами на палладий. Текущий контракт PAH0. Объём торгов – несколько сот миллионов долларов в день. Котировки и графики доступны на сайтах Tradingview.com (PA1!) и Investing.com (PA). На других сайтах ретранслируются цены на спотовом (внебиржевом) рынке палладия. Откуда они берут эти цены – этот вопрос лучше задать администраторам тех сайтов, на которых вы получаете эту информацию.

По нефти. Разницу между американской (WTI) и европейской (BRENT), думаю, объяснять не надо. В рамках проекта «Коммодитиз» я всегда торгую только американской WTI на той же NYMEX.

По обоим инструментам сейчас лонг. Ждёмс.

По сахарунебольшие приготовления к шорту. Вчерашнее падение почти в 4% не торопятся выкупать. Пока стоим в сторонке и смотрим.

Очень смешная позиция: если Россия хочет нагадить США, она сделает все, чтобы Берни Сандерс пришел к власти.

Они считают, что в РФ живут дебилы?

Представим себе невероятное: наши самые бравые ребята, «боевые пи… онеры» из Ольгино, совершают подвиг, достойный Геракла. Они настраивают всех (или почти всех) американцев против Великого Укротителя Твиттера. И в итоге избирается Берни.

Что дальше? Падают рынки акций. Валятся в пол коммодитиз. Инвесторы по всему миру сходят с ума. Россия, кстати говоря, огребает все возможные пакеты санкций. Во-первых, просто по «большой любви» демократов и ультрадемократов к РФ. Во-вторых, тут же выяснится, что «во всем виноват Чубайс или Пригожин». И полетят «клочки по закоулочкам».

Нам такое счастье надо? Только ради того, чтобы полюбоваться на шоу под названием «страдания американской буржуазии» или «да здравствует американский рабочий класс»? Чтобы Геннадий Андреевич у нас был счастлив? Тем более, что производство тоже, скорее всего, побежит из США, и рабочему классу будет не до праздника. Да и нашим так называемым коммунистам тоже. Нет уж. Пусть Мега Дед, любитель моделей и эпатажа, Великий Дрессировщик Твиттера еще годика 4 посидит на троне. Нам оно поспокойнее будет.

Старый принцип «у соседа корова сдохла, мелочь, но приятно» в данном случае не работает.

Вчерашний день был полон драматизма. Давно не наблюдал таких резких движений по многим фронтам.

Подведем некоторые итоги.

1. Резкое падение цен на нефть. За один месяц обвал более чем на 25%. За один только вчерашний день цены потеряли более 7%. Сильный удар для экономики РФ, который может сказаться и на темпах роста российской экономики, и на профиците бюджета, которым мы так гордимся, и, естественно, на котировках рубля. Причина падения понятна, в основе – резкое падение экономической активности в Китае. А позиция России, рост объёмов добычи со стороны иных игроков и т.д. – лишь дальнейшие ходы.

2. Продолжение достаточно быстрого распространения короновируса. Более 20 тысяч инфицированных и уже более 400 жертв. Смертность – порядка 2% от количества заболевших.

3. Несмотря на все перечисленное в п. п. 1-2, быстрое восстановление котировок на мировых финансовых площадках. Американские индексы за вчерашний день отыграли порядка 50% от предыдущего падения. Сегодня фьючерсные контракты на Америку снова пока смотрят вверх. Азиатские индексы также достаточно бодро пытаются отскочить от дна.

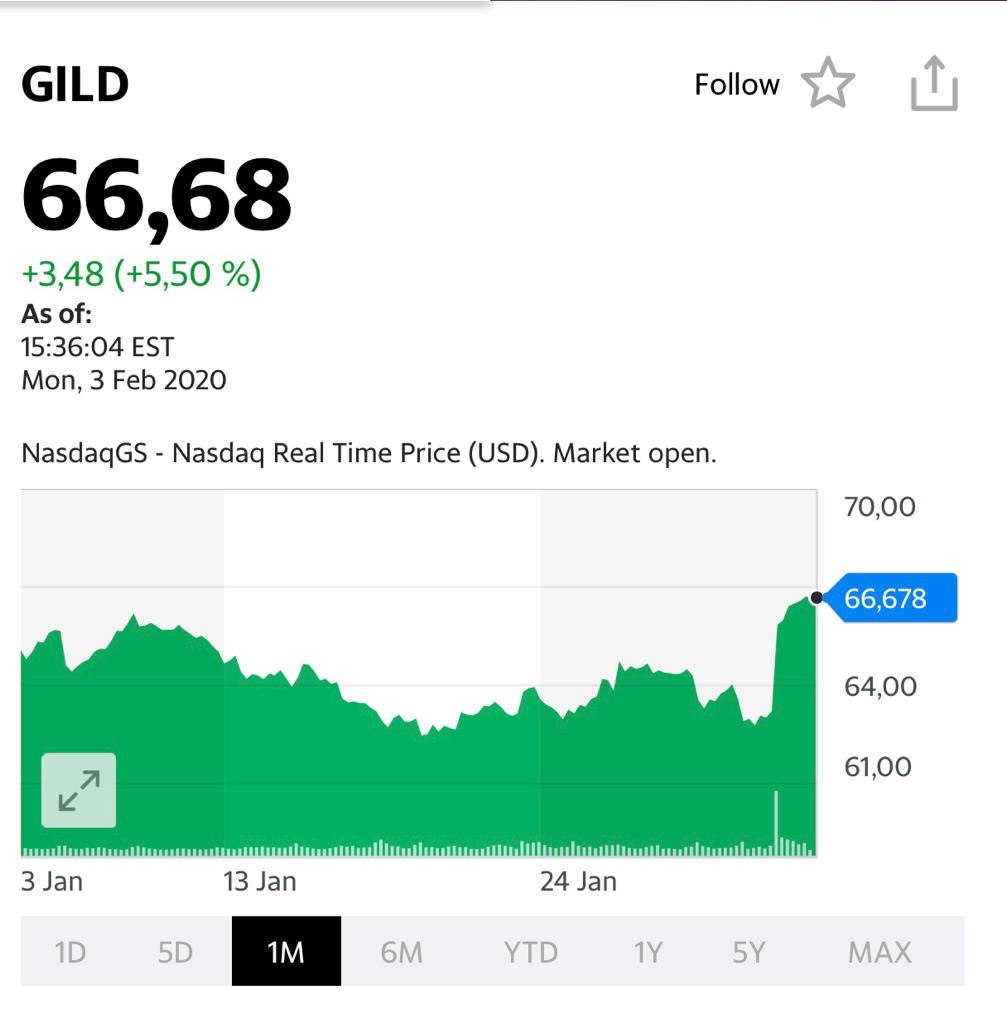

4. Ощутимый процент от того, что мы с вами предугадали, воплощается в жизнь. Резко растут акции производителей фармы: только за вчерашний день Teva прибавила более 7%, Гилад – порядка 5%, и так далее. Опять же, как мы с вами и предвидели, неплохо прибавляют в цене компании типа Walt Disney, Netflix и пр. Все те, кто позволяют людям сидеть дома, находить себе занятие, убивать время и успокаивать нервы.

5. Драматически, более чем на 30% после опубликованного аналитического репорта, подскочили в цене акцииEurasia Mining (EUA. LN). Приятно. Есть чувство честно сделанной работы: обратил внимание читателей на данную позицию более месяца назад. Рост котировок за время после того, как приобрел бумагу в портфель «Агрессивный» сервиса BidKogan более 50%. Пока бумагу не продаю. Не исключу, что, даже в случае коррекции по бумаге, ее котировки могут быть еще выше. В репорте указана ожидаемая цена, превышающая текущие котировки более чем в 10 раз. В Деда Мороза мы с вами, разумеется, не верим, но цифра греет душу.

6. Неудачи вчерашнего дня. Во-первых, отчет Google. Очевидно, придется порезать взятую позицию с убытком процента полтора-два. Отчет чуть хуже ожиданий по обьему продаж (не драматично, но тем не менее). Хотя прибыльность бизнеса неплохо растет. Во-вторых, золото и акции золотопроизводителей. Пока не хотят расти. Вспомните наш пост про консенсус.

Если с Google все понятно, то с золотом расставаться пока не планирую. Подождем.

Да, непростой по накалу страстей денек И на макроуровне, и на микро. День, который оставил больше вопросов, чем ответов.

Главные для нас следующие: 1. Не приведет ли такое драматическое падение цен на нефть к обвалу рубля, резкому ухудшению макроэкономических показателей РФ, массовому сбросу нерезидентами наших ценных бумаг и последующему за этим обвалу на российском рынке? 2. Как быстро вирус будет локализован и побежден? Коснётся ли эта беда каждого из нас?

Доходит до смешного. Мне позвонили в панике друзья: не стоит ли оперативно покупать тушенку, мешок картошки и макарон и запираться на месяц-другой на даче. Ну как на такое отвечать? Я же не эпидемиолог.

Хочу отметить один момент. По сравнению с теми болезнями, что действительно несли или несут угрозу человечеству (чума, корь, оспа, испанка, ВИЧ), данная напасть имеет невысокую смертность, которая по статистике явно идет на убыль. Похоже на статистику от обычного гриппа, от которого, как известно, мире ежегодно умирают более полумиллиона человек.

Поэтому нынешняя картинка мне видится несколько ангажированной и надуманной. Каждая смерть – это трагедия. Однако мы говорим сейчас скорее о статистике и раздутом хайпе.

О влиянии происходящих событий на экономику РФ. Многое зависит от темпов восстановления цен на энергоносители. Пока рубль ведет себя крайне устойчиво. Бегства нерезидентов из наших бумаг (как из долговых, так и из акций) в массовом порядке не обнаружено. Впрочем, многое будет зависеть от комплекса факторов. Если цены на нефть восстанавливаться не будут, скорее всего опять увеличу позицию во фьючерсах USD/RUB. Хотя вчерашняя утренняя фиксация прибыли по факту была верной. Закрыл половину позиции на уровне СПОТ рынка 63,95. Сейчас на утро имеем 63,6. И доллар явно пока расти не торопится.

Посмотрим. Паниковать пока рано. Хотя есть один показатель, что меня очень сильно беспокоит: резкое падение объёма грузоперевозок. Показатель это честный и крайне важный. Понятно, что основная причина – вирус. Однако, темпы экономического роста за первый квартал в РФ будут, скорее всего, не самые радужные.

Вот когда анонсированные госрасходы в триллионы рублей явно не помешали бы! Сейчас бы нашему ЦБ оперативно отреагировать. Например, внепланово снизить ставку, влить ликвидность в систему. Понизить нормы резервирования. Правительству бы срочно организовать налоговые мероприятия, облегчающие жизнь бизнесу. Но, похоже, об этом можно только мечтать.

У нас быстро ничего не происходит. Мы не китайцы. Увы.

Сегодня, после закрытия американских фондовых бирж, свой квартальный отчет опубликует один из гигантов технологичного сектора компания Google (GOOG US).

Согласно консенсус-прогнозу Bloomberg, рынок ожидает существенного роста EBITDA, чистой прибыли и, соответственно, EPS. При этом аналитики сходятся во мнении, что компания может незначительно снизить выручку.

Во время выступления на конференции меня посетили очень интересные мысли. Может, морской бриз навеял? Или же ряд толковых статей вполне себе неглупых ребят

Интересная получается картинка маслом.

Как известно всем пионерам и пенсионерам, дефицит бюджета США вырос в этом году до $984 млрд, это 4,6% от ВВП.

Для информации: в прошлом году дефицит был 3,8% от ВВП, что говорит о “пирамиде” в госрасходах США. Для снижения расходов по обслуживанию растущего долга, нужно снова снижать ставочку, как это делают в Японии и ЕС. При этом, в экономике может наступить очень тонкий момент. Если ставку снизить, то возрастут инфляционные риски; с ростом цен создается дополнительный спрос на деньги.

На мой взгляд, ФРС придется держать ставку на низких уровнях и осторожно, скажем так, «порционно», предоставлять ликвидность, по возможности проявляя гибкость.

Отсюда следует, что такое лавирование на тонком денежном рынке чревато нехваткой ликвидности. И при малейшем шоке рыночные ставки могут еще очень весело полетать.

В качестве триггера для всплесков спроса на ликвидность могут выступить любые события. Прежде всего, из области геополитики.

Мир непредсказуем. И события, которые приведут к необходимости значительного и экстренного роста госрасходов США, вполне могут произойти. В конце концов, noblesse oblige. Хочешь быть супердержавой – изволь …

Однако эти события могут достаточно резко сдвинуть баланс денежного рынка.

Или, по какой-либо причине, может случиться рост цен на нефть, что создаст инфляцию предложения.

Не так важно, что произойдет. Триггеров для взрывного спроса на ликвидность может быть много. Не стоит забывать, что в 2020 году выборы, а это также рост бюджетных расходов.

Ситуация с ликвидностью может стать спусковым крючком следующего финансового кризиса и, на этот раз, инструментов для сдерживания меньше, чем в 2008 году. Гораздо меньше.

Посудите сами. Долг США растет со скоростью примерно $1 триллион в год. В случае снижения ставок проблемы с его обслуживанием нет. Что будет в случае, если инфляция начнет расти?

Cегодня все понятно – все средства с рынка выжирает Минфин США, выпуская все новые и новые UST, что и сдерживает рост инфляции.

Месяц назад довыпускались – получили мини кризис ликвидности. Сейчас вынуждены вливать в рынок порядка $120 миллиардов в день!!

Но и этого скоро может стать недостаточно. Монстр требует все больше и больше.

В будущем нас ждут веселые времена. Не сразу, не в моменте. Пока что ликвидность идет на рынки и разгоняет их.

Однако в том, что они настанут, я не сомневаюсь.

Хороший повод ответить на вопросы читателей по Mastercard

(MA US): компания неплохо отчиталась по второму кварталу 2019 г.

Что имеем в сухом остатке? Выручка, очищенная от внутренних

операций, выросла на 12% до $4,1 млрд против $3,7 млрд годом ранее. Неаудированная

чистая прибыль увеличилась на 11% до $1,9 млрд, что составляет $1,89 на акцию.

Результаты оказались лучше ожиданий рынка. Причины:

увеличение числа транзакций и трансграничных переводов, и рост глобальной

экспансии компании. Дело в том, что часть прибыли принесли ряд поглощений и

партнёрств. При этом компания открыта для дальнейших приобретений. Внесло свой

вклад снижение налоговой ставки с 18,8% в прошлом году до 18,5% в текущем

периоде.

Тотальная миграция от кэша в безнал, внедрение различных

бесконтактных сервисов платежей как, например, Apple Card, Google pay и т.д., и

виртуальных карт, рост электронной коммерции и уход продавцов в онлайновый

формат делают своё дело; компания от этого однозначно выигрывает и будет

выигрывать в дальнейшем.

Бумаги Mastercard с начала года уже подорожали на 47%. Не

исключаю, что рост может продолжиться.