Меня крайне веселит гадание «экспертов» на кофейной гуще на тему того, когда биток дойдет до тех или иных уровней. И до каких конкретно уровней он дойдет. Можно более или менее угадать тренд. Но не более того.

Вообще, в таких делах быть прорицателем – штука опасная и неблагодарная. Точно угадаешь? Все скажут, что это было очевидно и вообще ничего интересного. Попадешь пальцем в небо? Акелла промахнулся, и далее со всеми вытекающими.

Мы с вами гадать не будем. Констатируем лишь, что пока наш общий прогноз сбывается.

Моя идея проста: цена может быть где угодно. Просто не забывайте о печальной судьбе того, кто стремится успеть в последний вагон уходящего поезда.

Рынок не ожидал настолько жесткой политики – прогнозировалось, что ставку повысят до 16,5%. В результате этого лира укрепилась на 1%.

Ставка РЕПО на уровне 17% при инфляции в 14% означает, что реальная ставка составляет 3% – это вполне может приостановить распродажу лиры.

Турция является ярким примером того, как важно, чтобы ЦБ не зависел от правительства. Напомню, что ЦБ Турции под давлением президента снижал ставку, несмотря на бегство капитала и инфляцию. Поэтому турецкая лира обесценилась на 40% и страна оказалась на пороге валютного кризиса.

Тем не менее, новый глава ЦБ, вступивший в должность, пока демонстрирует готовность повышать ставки настолько, насколько это потребуется для обуздания двухзначной инфляции и укрепления турецкой валюты. Рынок новому председателю турецкого регулятора, похоже, начинает верить – с момента его прихода на должность лира укрепилась более, чем на 10%.

Никто не говорит, что опасность валютного кризиса в Турции однозначно миновала; в стране все еще повышенный спрос на доллары, и огромная инфляция.

Благодаря адекватности, которую демонстрирует турецкий регулятор, риски однозначно снижаются. Возможно, это послужит поводом задуматься о покупке турецких активов. Они вполне могут оказаться недооцененными, если ЦБ так и продолжит вести себя разумно.

Новые данные за ноябрь могут вызывать некоторые опасения.

Во-первых, россияне забирают рублевые депозиты. В материале говорится, что вклады в рублях упали на 0,2%. Причина: инфляция в ноябре составляла 4,42%, а максимальные ставки по вкладам в банках находились в районе 4,42-4,45%. Рост цен начал съедать вклады в банковские депозиты, вот люди и ищут альтернативы: • Счета эскроу выросли на 171 млрд руб • Около 120 млрд руб перетекли в наличность в иностранной валюте • Еще в октябре около 150 млрд руб были вложены в фондовый рынок и в ноябре приток денег наверняка только возрос.

Во-вторых, более 650 млрд в ноябре были вложены банками в ОФЗ Минфина. То есть банки купили более 80% от общего размещения ОФЗ.

В-третьих, последние 5 дней в банковской системе зафиксирован структурный дефицит ликвидности. Простыми словами, это значит, что банки больше должны ЦБ, чем ЦБ банкам; такого не было несколько лет. До пандемии в банковской системе был профицит ликвидности 2-3 трлн руб, а последние дни дефицит колеблется в районе 65-70 млрд руб.

Более трех лет банки жили с профицитом ликвидности, а сегодня им приходится больше занимать у ЦБ как раз из-за вложений в ОФЗ и оттока рублевых депозитов. Но не думаю, что дефицит ликвидности продлится долго. Небольшой отток рублевых депозитов связан с колебаниями курса и пока выглядит временной проблемой. Традиционно к концу года бюджетные расходы правительства увеличиваются и поступают в банки. Зампред ЦБ отмечал, что ожидает к концу года профицита ликвидности в 1 трлн руб.

Тем не менее, допускаю, что к допандемическому профициту ликвидности 2-3 трлн руб мы вернемся нескоро. Причина в том, что Минфин прогнозирует в 2021 году дефицит бюджета в 2,75 трлн руб. Наверняка объем ОФЗ будет расти, банки будут их благополучно скупать и, соответственно, будут нуждаться в ликвидности больше, чем до пандемии. Ничего страшного в этом не вижу. Помогать Минфину занимать – дело хорошее, да и меньший профицит ликвидности вряд ли ударит по банковскому сектору.

Такие данные предоставила руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

Странно, но, кажется, эта новость мало кого удивляет. Не зря мы уже почти 3 месяца ведем в этом канале еженедельную рубрику, посвященную именно теме банкротств.

Рекомендовал бы очень внимательно ознакомиться с представленными там кейсами (все статьи можно найти поиском по каналу по ключевому слову «банкротство»). И главное – понимать, что ситуация достаточно серьезная, и улучшения ждать пока не приходится.

Ну а статистика… Статистика, конечно, среагирует – задним числом. И то, учтет, вероятно, далеко не всё.

Причина проста: это, с одной стороны, витающий в воздухе полный локдаун Лондона из-за обнаруженного нового штамма коронавируса. С другой стороны, давит отсутствие договоренностей по брекзиту.

Полагаю, это хороший момент для входа в интересные английские активы, если они просядут в цене. Например, те же надежные облигации.

Старые биржевые волки выходят на охоту. Правда, в руках сачок Будем ловить не бабочек, но качественные активы в фунтах по сходной цене.

Мы же прекрасно понимаем, все это уже было под луной, и ничего нового здесь нет…

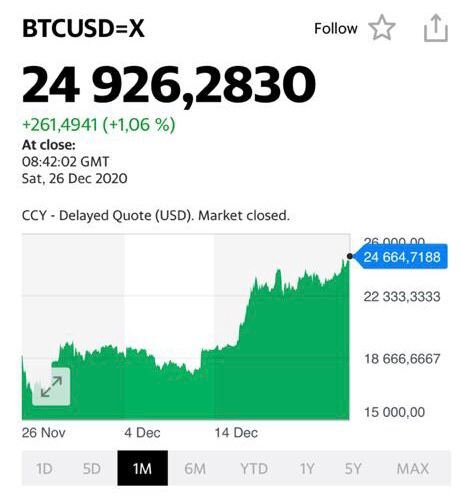

На этой неделе произошло воистину историческое событие. Биткоин пробил психологическую отметку в $20 тыс. и достиг $24 тыс. – своего исторического максимума.

Суждено ли биткоину продолжить расти или это очередной пузырь?

Чтобы понять, есть ли у биткоина долгосрочные перспективы, нужно разобраться, какую функцию выполняют криптовалюты, каковы их преимущества перед деньгами и активами.

В первые годы создания биткоин стоил около $100 и с тех пор подорожал более чем в 200 раз. Домен биткоина был зарегистрирован в 2008 г. – в разгар мирового финансового кризиса, когда доверие к финансовой системе повсеместно упало. Неспроста сегодняшние более чем невероятные финансовые условия снова сделали криптовалюту популярной.

И хотя Биткоин так и остается самой популярной криптовалютой, стоит упомянуть, что у него есть и альтернативы, которые были придуманы позже. Среди них популярные Litecoin, Etherium и многие другие. Они обладают самыми разными особенностями как в техническом плане, так и в сущностном. Могут означать оплату за выполнение контракта, быть привязаны к каким-либо акциям или зависеть от спроса, и многое другое. Криптовалют сегодня столько, что даже профессионалы этого рынка не всех могут упомнить.

Объяснять обывателю, что такое криптовалюта – это как объяснять, что такое свет, человеку, который никогда его не видел. Можно сказать, что свет передвигается быстрее звука и что он выглядит светлым, но от этого сама суть понятна не станет. Так же тяжело разобраться, что такое криптовалюта, не зная всех технических деталей.

Тем не менее, для понимания, чем хорош, а чем плох биткоин, не обязательно вдаваться в технические подробности, достаточно рассмотреть все его свойства.

Рубль является билетом Банка России, доллары – обязательства ФРС. У криптовалют нет регулятора, который контролирует и отвечает за него. Если вы совершаете онлайн операцию в обычной валюте, банк это видит. В случае с криптовалютами все относительно анонимно. Так как никто его не регулирует, то вроде как нет и доступа к информации о переводах.

В действительности же анонимность биткоина – дело творческое. И при большом желании раскопать можно многое.

Биткоин – это вид цифровой валюты, транзакции которой записываются в специальные цепочки блоков. Его не выпускает какой-то конкретный человек или орган, это может делать (майнить, добывать) кто угодно. Этим биткоин уже больше похож не на деньги, а на золото, которое тоже может добыть любой желающий.

Как для добычи золота, так и для «майнинга» биткоина нужны энергия и время. Только в случае с биткоином речь идет о вычислительных мощностях. Пользователи открывают новые блоки для хранения информации о биткоинах, за что их награждают криптовалютой.

Каждые 4 года количество добытых биткоинов за единицу времени падает в 2 раза. Называется это – халвинг. Для майнеров халвинг – историческое событие.

В первые дни существования биткоина, можно было добыть биткоин с помощью обычного компьютера. Сегодня для его майнинга используют очень мощное вычислительное оборудование. На сегодняшний день добыто более 18,6 млн биткоинов и скорость их добычи постоянно снижается.

Количество возможно добытых биткинов ограничено 21 млн – это прописано в его исходном коде.

Биткоин также – платежная сеть. Транзакции биткоином записываются, и каждая новая запись блокирует предыдущую. Цепочку записей нельзя поменять, так как она не хранится на конкретном сервере, который теоретически можно взломать. Записанные транзакции хранятся на многих компьютерах пользователей одновременно. Поэтому эти транзакции нельзя отменить или присвоить биткоин себе – они уже записаны. Хотя насчет воровства – тема отдельная и очень болезненная.

Более того, транзакции хоть и видны всем, они закодированы – никто, кроме отправителя и получателя, не узнает откуда и кому пришла криптовалюта.

Как любил говорить старый портной Лев Моисеевич: – Вам быстро, или чтобы рукава одинаковые?

Вчера, таки чтоб быстро, мы уже немного, как говорят в Одессе, поговорили за ставку. Теперь – медленно и печально – обсудим все нюансы.

Что это за зверь такой, ключевая ставка?

Ключевая ставка – это основной инструмент монетарной политики любого Регулятора. Это минимальный процент, под который ЦБ выдает кредиты банкам и, одновременно с этим, максимальная ставка, по которой банки размещают деньги на депозите у ЦБ. (Если говорить более строго – это, скорее, ориентир, на основании которого ЦБ кредитует банки и далее, через них, всю экономику).

Механизм тут следующий.

Если ЦБ, например, повышает ставку, он «ужесточает» политику: коммерческим банкам становится одновременно менее выгодно брать у ЦБ деньги в кредит и более выгодно положить деньги на депозит в ЦБ. И то, и другое ведет к тому, что банки выдают меньше кредитов, а ставки по кредитам и депозитам растут.

В такой ситуации работающих денег в экономике становится меньше и цены растут медленнее – инфляция падает.

Более того, ключевая ставка – это сигнал для финансового рынка. Вслед за изменением ключевой ставки, в ту же сторону изменяются не только ставки по кредитам и депозитам, но и доходности ценных бумаг.

Формально исключительно ЦБ обеспечивает финансовую и ценовую стабильность и для этого необходимо, чтобы инфляция была предсказуема. В нашем случае банк «таргетирует» прирост цен на 4% в год.

Другое дело, что рост цен – это достаточно непредсказуемая субстанция. Вот взяли мировые центробанки, да и напечатали дикое количество денег. Цены на продовольствие «возмутились» от такой беспардонности, и начали, разумеется, расти. А куда им деваться?

Теперь нашему бедному Центробанку непонятно что делать. Бороться с ростом цен – поднимать ставку? Бороться за экономический рост и снижение безработицы – понижать ставку?

Выход: подумать о прекрасном, например, о снегирях, и воздержаться от активных действий. Вполне кстати, разумное решение.

Факторы, влияющие на ставку.

а) Рост цен: 1. Отклонение инфляции от таргета. 2. Инфляционные ожидания.

в) Монетарная политика других стран, и вообще общемировая конъюнктура.

г) Этот пункт – вопрос весьма творческий. Назовем его «социальный запрос общества и отдельных представителей этого общества».

Теперь подробнее.

Рост цен и вообще все вокруг инфляции и инфляционных ожиданий. И, в первую очередь, отклонение инфляции от таргета. Например, если инфляция превышает ожидаемый уровень 4%, есть повод задуматься о повышении ставки. В ином случае есть риск получить отрицательную реальную ставку. А оттуда уже недалеко и до бегства керри трейдеров. Что, собственно, и произошло в Турции. Однако, следует разобраться в причинах роста цен. Если инфляция выросла из-за временных шоков, таких как обесценивание курса, рост мировых цен на ресурсы или продовольствие, то, вполне возможно, она вернется обратно к цели и без вмешательства ЦБ, когда эти шоки ослабеют. Делать что-то срочно не нужно. Более того, в данном вопросе целесообразно руководствоваться выражением festina lente – торопись медленно. Шаги Центробанка должны носить основательный характер и не могут выглядеть импульсивными, эмоциональными или непродуманными. Однако, если цены растут слишком быстро, из-за увеличения спроса и расширения кредитования, это более серьезный повод повысить ставку и сдержать рост цен.

Инфляционные ожидания. Чем более высоких цен ждут люди в будущем, тем больше они готовы тратить сейчас, движимые желанием купить все заранее. Этим они вызывают еще больший рост цен, что может стать аргументом в пользу повышения ставки. Для Регулятора, при принятии решения, основной вопрос – это даже не текущий уровень инфляции, но именно инфляционные ожидания, которые тщательно регулярно замеряются и изучаются.

Валютный курс. Все мы знаем: если рубль падает, импорт дорожает. Причем дорожают и импортные товары, и отечественные, которые используют импортное сырье. Дешевеющий рубль переносится на цены и может излишне разогнать инфляцию. Аналогично, инфляция ниже таргета, низкие инфляционные ожидания и укрепление отечественной валюты могут стать аргументами в пользу снижения ставки.

Что мы с вами имеем с гуся последнее время? Девальвацию начала и середины года, которая привела к росту цен, и неторопливое укрепление рубля последние месяцы. Понятно, что цены у нас по какой-то «загадочной» причине снижаться «не умеют». Видимо, не достаточно дрессированные:wink: Но, тем не менее, при укреплении рубля можно ожидать снижения инфляционных ожиданий. А это уже неплохо.

Ставки по кредитам. В случае тяжелых экономических условий (как, например, коронавирус) бизнесу и домохозяйствам нужны дешевые кредиты. В этом поможет снижение ключевой ставки. В свою очередь, неадекватно дешевые кредиты – крайне опасная штука, которая может привести к возникновению пузырей. Мы с вами об этом много говорили в последнее время этом. Повышение ставки – это, напротив, повод сдержать неконтролируемый рост кредитования и избежать риска образования пузырей. Правда, у ЦБ есть для этого и иные механизмы.

Ликвидность банковского сектора. Если у коммерческих банков недостаточно свободных средств на резервах в ЦБ, банкам может быть нечем возвращать людям депозиты в случае банковской паники. Регулятор в этом случае может снизить ключевую ставку, чтобы коммерческим банкам было дешевле занимать у ЦБ. Напротив, если у банков слишком много свободной ликвидности, это может быть поводом повысить ставку, так как накопившиеся у банков деньги резко могут быть выданы в кредит или на них банки могут накупить иностранной валюты и обесценить рубль – и то, и другое может увеличить инфляцию. Для таких случаев у ЦБ есть, кроме ставки, и иные весьма эффективные инструменты управления ликвидностью финансовой системы. Но об этом в другой раз.

Монетарная политика других стран. Если несколько стран повысили ключевую ставку, их облигации подешевеют, а проценты по депозитам вырастут. Соответственно, доходность их рыночных долгов подрастет. Тогда часть инвестиций перетечет из России в эти страны. Это не только обесценит курс рубля, но и повысит долговую нагрузку на тех, кто выпускает облигации (государство и крупные компании). Для ЦБ это вполне может стать поводом повысить ставку вслед за другими странами. Увы (или к счастью), мы живем не в безвоздушном пространстве. И ЦБ необходимо учитывать ситуацию в мире. Геополитическую, кстати говоря, тоже.

Доходность ОФЗ. Если ставка по гособлигациям слишком высокая, это большая нагрузка на государство, так как проценты по долгу надо выплачивать. А это уже то, что всегда планируется Минфином и учитывается в планировании бюджета страны. Повышение ставки – это определённая дестабилизация долгосрочных планов Минфина. Поскольку ЦБ волнует не только инфляция, но и финансовая стабильность страны, понижение ставки – это еще и способ снижения стоимости обслуживания государственного долга.

В завершение хотел бы добавить несколько существенных моментов.

1. В современной России величина инфляции еще и крайне зависима от бедности населения. Снижай ставку, девальвируй рубль, а инфляция может и не расти, если не увеличиваются зарплаты и пенсии. А точнее реальные располагаемые доходы населения. Ставка – инструмент крайне важный, но у нас в стране, учитывая многие наши реалии…. не основной.

2. При стратегическом, т.е. не кратковременном, росте ликвидности вопрос о том, стоит ли Цб привлекать депозиты от банков, весьма дискуссионен.

Дело в том, что все эти средства начинают периодически формировать достаточно серьезный навес, который всегда в определенный момент (и не всегда самый лучший с точки зрения ЦБ) потом одномоментно возвращается банкам, периодически устраивая эдакий веселенький «бенц». Возможно, рациональнее смириться с небольшой инфляцией, которая естесственным образом абсорбирует излишнюю ликвидность.

Но это вопрос, как я уже сказал, исключительно дискуссионный.

Недавно закончилась пресс-конференция председателя Банка России Эльвиры Набиуллиной.

Укротительница банков и повелительница ставки объявила важную вещь: пространства для дальнейшего снижения ключевой ставки может и не оказаться. Все, как мы писали совсем недавно. Эльвира Набиуллина отметила, что, если цены так и продолжат расти, более низкой ключевой ставки (например, 4%) нам не видать.

На этот раз брошь была в виде снегиря. Как мы знаем, ее брошь – это намек на будущее монетарной политики. У снегиря есть немало толкований. Версий, что же значит ее брошка, очень много; большинство из них мне кажутся не самыми убедительными.

Подробнее своими мыслями поделюсь на этих выходных. В целом серьезно поговорим на тему ключевой ставки Банка России.

Никого такое решение не удивляет. Ставка остается ниже нейтральной ставки 5-6%, а значит, политика ЦБ остается «мягкой». Тем не менее, есть изменения в прогнозах ЦБ и в том, какие риски преобладают.

ЦБ очень сильно повысил прогноз годовой инфляции за 2020 год. На прошлом заседании регулятор предсказывал, что к концу этого года инфляция будет в районе 3,9–4,2%. Теперь прогноз инфляции за 2020 вырос до 4,6–4,9%.

Перспективу роста инфляции регулятор объяснил не только ослаблением рубля, из-за которого дорожает весь импорт и переносится на цены, но и “разовыми проинфляционными факторами на отдельных рынках». Дело в росте цен на продовольствие. Несмотря на ограничительные меры от нашего правительства, цены будут расти ближайший месяц, судя по прогнозу ЦБ. Да и советские методы борьбы с ростом цен не факт что помогут в принципе.

Более того, ЦБ отметил, что риски дефляции уже не так велики, как месяц назад. По мнению регулятора, рост инфляционных ожиданий может привести к тому, что потребители начнут активнее покупать товары и это еще сильнее разгонит инфляцию.

Пусть ЦБ и оставил пространство для дальнейшего снижения ставки, вероятность, что ставку снизят до 4%, все меньше.

Не думаю, что наш регулятор на следующем заседании будет всерьез рассматривать повышение ключевой ставки (инфляционные факторы все-таки немонетарные и временные), но момент, когда эту ставку начнут повышать, однозначно приблизился.

Что это значит? Чем ближе будет момент повышение ставки центробанком, тем больше рынок будет реагировать и ставки на рынке вполне могут начать повышаться заранее. 1. Те, кто хотел взять кредит – лучше не затягивайте с этим делом. 2. Сегодня приобретать ОФЗ с дюрацией более 2 лет – не самая лучшая идея. 3. Нужно внимательно следить за сигналами от ЦБ. Они начинают потихоньку ужесточаться – поэтому вполне допускаю, что скоро монетарная политика начнет изменяться. Это значит, что в ближайшие месяцы модели оценок курса рубля и стоимостей ценных бумаг будут нуждаться в пересмотре.

Будем вместе с вами внимательно следить за развитием событий.

Проблема состоит в том, что впервые за очень долгое время наша РЕАЛЬНАЯ ставка имеет отрицательное значение. Данный момент в краткосрочном периоде (и тем более в таком незначительном по величине размере) это не беда. Однако, печальный опыт Турции подсказывает: для развивающихся стран отрицательные процентные ставки могут быть губительны.

С другой стороны, начать повышать сегодня ставку? Категорически нельзя. Выход: спокойно ждать и следить за статистикой и макроэкономическими показателями как в РФ, так и за рубежом.

В ближайшее время мы спокойно и неторопясь (выходные – лучшее для подобных обзоров время) поговорим о том, что же влияет на решение Регулятора о ставке. Какие факторы наиболее важны. И – самое главное – как это важно или не очень важно для каждого из нас.

Один момент сегодня мы можем констатировать на 95%. Судя по всему, глобальный тренд на снижение ставок в России завершен.

Причина проста, как газета «Гудок» – беспрецедентное стимулирование экономик одновременно всеми регуляторами.

Если все пойдет именно по такому сценарию, как простому инвестору защититься от инфляции? Все вроде бы понятно (мы это еще в школе изучали).

При инфляции облигации – товар не в тренде. Акции и коммодитиз (в первую очередь, золото) – наоборот, в тренде.

Что делать с инструментами с фиксированной доходностью? Повторим очевидные постулаты: – «Длинные» облигации покупать нельзя – они будут снижаться в цене при росте ставок на фоне ускоряющейся инфляции. – «Короткие» облигации с высоким уровнем надежности предлагают слишком низкую доходность и не оградят от потерь.

Во всем есть свои исключения. Есть на fixed income простое решение – «флоатеры», прямо привязанные к инфляции или ставкам денежного рынка. Это очень распространенный инструмент на фондовом рынке. Облигации с плавающей ставкой – весьма популярный товар на глобальном рынке. Почти у любого крупного банка есть еврооблигации с изменяющейся ставкой. В качестве примера можно привести такие эмитенты с высокой надежностью, как Wells Fargo, JP Morgan, Capital One Financial. Доходность по ним невысока – всего 1-2% годовых. Это вполне объяснимо, учитывая минимальные исторические процентные ставки. Но если инфляция начнет расти – вырастет текущий купонный доход по данным выпускам. И цена также будет стремиться к росту.

Как вообще определяется доходность по выпускам флоатеров, если дальнейшие ставки не определены? Есть разные методы. Текущая доходность – текущая ставка купона делится на цену. Другой вариант – ставки до погашения принимаются равной текущей. Или делается прогноз на время обращения выпуска по индикатору, на который ориентируется ставка.

Есть такие облигации и на локальном, домашнем рынке. ОФЗ представлены на рынке с изменяемой купонной ставкой. Среди корпоративных – Роснано и ГТЛК выпускали бумаги с плавающей ставкой.

Есть и множество выпусков казначейских облигаций США с защитой от инфляции (TIPS – Treasure Inflation Indexed Bond). Хотя последние доступены не всем классам инвесторов.

Дополнительный и безумно интересный инструмент fixed income, который также можно признать защитным инструментом от инфляции, это Cbonds. Иначе говоря, конвертируемые облигации. Это мой любимый инструмент. К сожалению, пока почти не представленный в РФ. Полагаю, это вопрос времени. На мировом рынке этот инструмент пользуется огромной популярностью. И о нем мы будем в ближайшее время говорить много.

Пришла ли пора покупать инструменты с защитой от инфляции? Думаю, что глобально момент еще не настал. Впрочем, есть старое доброе правило: лучше сделать что-то за месяц ДО, чем за день, но ПОСЛЕ. В тот момент, когда появится осознание, что цифры по инфляции начинают подтверждать факт ее унылого существования, будет уже поздно. Все будет так или иначе уже в цене. Хотя облигации, в целом, это достаточно «неторопливый» продукт. В 90% случаев в них все за одну секунду не происходит. Да и инфляция не возникает за 5 минут.

Тем не менее, следует понимать, что защитные инструменты от инфляции на долговом рынке есть. И мы будем им уделять все большее и большее внимание.

За последние несколько месяцев биток подорожал почти в два раза. Сегодня криптовалюта, легко и играючи, пробила психологическую отметку в $20 тыс. В настоящий момент торгуется в районе $22000.

Основной вопрос: суждено ли битку продолжить рост или это очередной пузырь? 25000? 50000? Миллион? Куда дальше?

Поинтригую: на эту тему подготовили большую статью. Думаю, скоро увидите в одном из серьезных изданий.

Если вкратце, полагаю, что текущий уровень 22000 – далеко не предел.

Такой стремительный рост почти всегда заканчивается резкой коррекцией. Вопрос: с какого уровня? С 22000? С 25000? Мы этого не знаем.

Началась гонка, не советую в ней участвовать. Опасно. Сейчас многие могут поддаться искушению «запрыгнуть в последний вагон». Я бы поостерегся от подобных решений.

Рынок не ожидает, что регулятор как-то поменяет свою политику – и это вполне оправданно. Максимум, чего можно ждать от ФРС, это обещание печатать еще дольше (но вряд ли больше). Из-за того, что ФРС не захочет скупать бумаги еще более быстрым темпом, инвесторы могут разочароваться и начать продавать казначейские облигации США. Соответственно, их цены могут просесть, а доходность – вырасти.

Несмотря на то, что ФРС постоянно покупает казначейские облигации США, они продолжают потихоньку дешеветь, а их доходности, соответственно, подрастают. Это значит, что тех темпов, с которым ФРС скупает гособлигации уже недостаточно, чтобы сделать их дороже, а ставки по ним – ниже. Если ФРС сегодня объявит, что не собирается ничего менять, рынок вполне может решить, что без дополнительной поддержки регулятора гособлигации так и продолжат дешеветь. Тогда инвесторы могут начать продавать казначейские облигации США. Соответственно, после решения регулятора цены US Treasuries могут просесть, а доходности – вырасти.

Например, подобное разочарование происходило 5 ноября – в день предыдущего заявления ФРС о монетарной политике. В тот день, как и сегодня, рынок не ждал никаких изменений, их и не произошло. И еще с утра стоимость американских гособлигаций потихоньку падала, а доходность росла. Например, доходность 10-летних казначейских облигаций подросла с 0,73% до 0,78%. Рынок был заранее немного «разочарован» в бездействии ФРС и продавал облигации на слухах.

В этот раз ситуация весьма схожая: гособлигации США дешевеют, а доходности растут с утра (по 10-летним с 0,9% до 0,92%).

Сегодня ставка по 10-летним казначейским облигациям приближается к психологической отметке в 1% – это достаточно много, если учитывать, что в предыдущие месяцы ставка в среднем находилась в районе 0,7%. Относительно высокая доходность облигаций вполне может взволновать инвесторов, если ФРС не даст убедительных «мягких» сигналов. Поэтому, после заявления ФРС, 10-летние US Treasuries вполне могут просесть настолько, что ставка по ним достигнет 1% .

Поскольку казначейские облигации являются бенчмарком, вслед за падением их цены могут просесть и корпоративные облигации. Так что, если есть хорошие прибыльные позиции и деньги нужны скоро, то их лучше зафиксировать. А если деньги нужны надолго – то опасаться нечего, эти колебания вряд ли окажутся значительными.

На первый взгляд, выглядит позитивно. Промышленность замедлила годовое падение: -2,6% (г/г) в ноябре по сравнению с -5,5% (г/г) месяцем ранее. В частности, падение в добывающей отрасли замедлилось с -9% (г/г) в октябре до -7,6% (г/г) в ноябре. А в обрабатывающей промышленности так вообще сказка: в ноябре она выросла на 1,1% (г/г).

Однако, если присмотреться, то ситуация оказывается значительно менее приятной. Такие позитивные цифры получились исключительно по двум причинам: 1. Эффект низкой базы. 2. Замедление падения в электроэнергетике (+13,8% (м/м), -2,8% (г/г)).

В ноябре 2019 года промышленность упала на 1,1% (м/м). Так как цифры за этот ноябрь считаются к ноябрю предыдущего года, то мы действительно увидели некоторый относительный рост.

А вот динамика важнейших отраслей промышленности за ноябрь в месячном выражении уже резко негативная. На самом деле, обрабатывающая и добывающая отрасли за ноябрь упали на 1,3% (м/м) и 1,2% (м/м) по отношению к октябрю соответственно. Аналогично изменение в водоснабжении составило -3,3% (м/м). Это первое месячное падение во всех трех отраслях, начиная с июня.

Правы были аналитики Markit. Деловая активность в российской промышленности ускорила свое падение. Причины снижения промышленного производства достаточно очевидны. 1. Вторая волна пандемии, в результате которой ограничения усилились, а спрос упал. 2. Неопределенность, которая снижает у производителей желание нанимать людей, а у клиентов – заключать новые контракты. 3. Падение доходов фирм и населения снижает инвестиции в капитал и спрос на продукцию. 4. И, конечно, не забываем про отсутствие поддержки от государства и перспективы того, что отложенные налоги нужно выплачивать.

Чуда не произойдет, а заболеваемость продолжает расти. Такими темпами устойчивое восстановление российской экономики мы не увидим, как минимум, до второго квартала 2021 года.

Предварительный индекс деловой активности Markit составил 49,8 в декабре по сравнению с 45,3 месяцем ранее. Данные оказались значительно позитивнее прогнозов рынка, который ожидал, что индекс составит 45,8.

Восстановление деловой активности в Еврозоне происходит за счет роста промышленности. Индекс в промышленном секторе составил 55,5 – это максимум за 2,5 года. Рост промышленности объясняется увеличением экспортного спроса. Наибольший рост производительности наблюдался в Германии. Неудивительно, если учитывать, что Германия – это одна из немногих стран Еврозоны, где заболеваемость продолжает расти. Видимо, ограничения не работают и дают экономике восстанавливаться.

Деловая активность в секторе услуг все еще снижается, но более медленными темпами: индекс составил 47,3 по сравнению с 41,7 в ноябре. В ближайшие месяцы можно ожидать восстановление сектора услуг, так как ограничения потихоньку начнут снимать.

На неожиданно позитивные новости рынок отреагировал соответствующим образом. До вышедших новостей по деловой активности в Германии и Франции EUR/USD торговался по курсу 1,216, а после вышедших данных вырос до 1,22. А дальше все, как мы неоднократно говорили. Укрепление евро спровоцировало рост драгметаллов: золото прибавило 0,5%, серебро +1,2%. Как мы говорили утром, пошло-поехало.

Дополнительные стимулы от ФРС могут значительно сказаться на рынках. Отсюда возникает вопрос: стоит ли нам ожидать, что регулятор последует примеру ЕЦБ и усилит стимулирующие меры?

На фоне роста заболеваемости и спада деловой активности ЕЦБ недавно увеличил объемы покупки активов на 500 млрд евро. В США заболеваемость достигает рекордных темпов: в среднем за последние 7 дней в день заболевает 218 тыс чел, что на 100 тыс больше, чем месяцем ранее. Да и с безработицей все непросто, американский рынок труда слабеет с каждой неделей, судя по росту числа заявок на получения пособий.

Но это не значит, что ФРС «повторит» за ЕЦБ и начнет увеличивать QE.

1. Сегодня дело не в поддержке от центрального банка, а в поддержке правительства. Дополнительное QE только больше исказит рынки и при этом не так уж и поможет экономике. Решить проблемы падения деловой активности сегодня может только правительство США, которое никак не может определиться с пакетом стимулов.

2. ФРС уже сделала все, что только могла. Она увеличила свой баланс на $3,1 трлн и поменяла цель по инфляции, допустив инфляцию выше 2%. В какой-то степени американский регулятор является «первопроходцем» в денежно-кредитной политике. И скорее ЕЦБ будет повторять за ФРС, а не наоборот.

3. Как ЕЦБ ни старался, его стимулирующие меры не смогли обесценить евро к доллару: за месяц EUR/USD прибавил 2,7%. Так как попытка ЕЦБ не сработала, ФРС, как минимум, не за чем играть в валютные игры.

Так что, скорее всего, мы не услышим в среду ничего особенного от председателя ФРС Пауэлла: будут звучать обещания, что ФРС приложит все усилия, а также призывы поскорее принять пакет помощи. В общем, будут много говорить и мало делать.

Если бы председатель ФРС сказал нам что-то приятное и воодушевляющее, мы могли бы увидеть рост цен на драгметаллы, падение доходностей казначейских облигаций правительства США и падение доллара. Но, увы, всего этого мы лицезреть, скорее всего, не будем. Максимум – небольшую волатильность на рынках.

Всем, кому необходимо, были розданы «нежные пожелания здоровья и долголетия» вместе с тонким намеком немедленно прекратить продажу сложных инвест продуктовнеквалифицированным инвесторам.

Поскольку сложные инструменты весьма маржинальны (апфронт реофер может достигать более чем жирной величины), думаю, у банкиров сегодня черный день календаря.

Хотя наблюдать за тем, как продавались эти продукты, и какие комиссии при этом закладывали себе романтики реофера с большой дороги, было действительно грустновато.

Причем основная проблема здесь – простая человеческая жадность. В самих по себе сложных продуктах нет ничего плохого. Скорее наоборот, и структурные ноты, и инвестиционные облигации – это интересные инструменты, которые могут давать хорошую доходность.

Однако инструменты с наибольшей доходностью, очевидно, несут в себе повышенные риски. А инструменты с полной защитой капитала – наоборот, менее доходны. Угадайте, какие из них выгоднее продавать банку?

Получается, чтобы не купить потенциально опасные для вашего дохода инструменты, надо самому неплохо разбираться в этой теме. И сейчас все идет именно к тому, чтобы их продавали только «квалифицированным инвесторам».

Но тогда встает вопрос – а что это за зверь такой «квал инвестор»?

Я уже не раз писал и продолжу говорить, что категорически не согласен с тем, что квал инвестор определяется в том числе по имущественному цензу. Недавно приводил примеры инвесторов, которые у нас сейчас почему-то расцениваются как квалы.

Приведу еще один пример: допустим, человек настолько же далекий от финансов и инвестиций, насколько я далек от ядерной физики, продал квартиру и принес деньги в инвест банк. Его ожидание – постоянный инвест доход, на который можно жить. Что ему продают? Сложные инвест продукты.

Если проданные ему продукты – с частичной или ограниченной защитой капитала, а то и вовсе без нее, деньги, вырученные с продажи квартиры имеют все шансы значительно уменьшиться в размерах.

Дефиниция «квалифицированный инвестор», на мой взгляд, нуждается в очень серьезном пересмотре.

Если уж делить инвесторов на квалов и неквалов, то по результатам некого разумного мини-экзамена (кстати, с удовольствием поучаствую в разработке вопросов и заданий для него).

Смысл этого тестирования должен быть в том, чтобы отделить тех, кто в целом понимает, что такое инвестиции и инвестиционные инструменты, и какие риски они несут, от всех остальных. И только по результатам экзамена признавать человека квалифицированным инвестором.

С другой стороны, есть мы переусердствуем с запретами, все больше инвесторов будут уходить к иностранным брокерам. Это тоже серьезная проблема. Простых решений тут, очевидно, нет.

Ясно одно – маржинальность инвестиционного бизнеса теперь упадет. Что ж… Ничего не поделаешь. Будут ребята больше думать об аналитической составляющей. Чем плохо? Предчувствую волну повышений квалификации сотрудников отечественных банков. Глядишь, и ко мне придут! Я всегда готов научить молодых коллег чему-нибудь хорошему :man::mortar_board:

Попробуйте сами пройти этот тест. Насколько я знаю, это получается далеко не у всех. Даже мне пришлось серьезно призадуматься, чтобы верно ответить на некоторые вопросы. Не уверен, что все задания здесь актуальны, но сам подход очень правильный, интерфейс дружественный. Продукт, одним словом, получился качественный.

Я бы только доработал еще несколько вопросов из области инвестиционной грамотности, но в целом считаю, что проделана хорошая работа. Теперь надо только развивать это направление и не останавливаться на достигнутом.

В личку посыпались вопросы – не пора ли восстанавливать позицию по фьючерсу USD/RUB?

Друзья, пока не уверен.

Вчерашняя слабость рубля совпадает с небольшим ослаблением и других валют. В том числе китайского юаня, южноафриканского рэнда, мексиканского песо и турецкой лиры.

Да, у многих валют свои индивидуальные истории и траектории, но тем не менее на глобальном рынке пока ничего драматического не вижу, а доллар по-прежнему достаточно слаб относительно большинства мировых валют, включая базовые.

Не будем торопиться. Все-таки тренд на укрепление рубля сейчас очень мощный, и действовать здесь лучше наверняка.

Что случилось? И, главное, сломан ли тренд на укрепление рубля?

Специально внимательно просмотрел все комментарии по данному вопросу.

Причин подобного действа было названо аж несколько. И причем одновременно.

1. Доклад ОПЕК о плачевном состоянии спроса на мировом рынке нефти.

2. Новые «приключения неуловимых». Оказывается, русские хакеры опять нашкодили. Взломали себе тихонько компьютерную систему Министерства Финансов США и утащили невероятное количество ценнейшей секретной информации. Как я понимаю, то, что это были именно русские хакеры сомнений ни у кого нет. Видимо, ребята так спешили, что забыли на просторах интернета несколько матрешек, гусли и кибер медведя в валенках made in USSR. Мда, тут уж не отвертишься… Хотя медведь очень подозрительно прищуривался, оставляя пространство для сомнений.

3. Резкий разворот американского рынка на новостях из NYC. Вакцина вакциной, а пока мэр города заявил о возможности полного локдауна в деловом центре мира.

4. И наконец, выход в свет новой серии расследований от Навального.

«Шикарный вид», как сказал бы достопочтенный Михаил Винницкий.

Однако почему тогда рубль упал столь незначительно?

– Тут тебе и новые причины для санкций замаячили. – И очередные страхи о падении американского рынка. – И опять, о ужас-ужас, а вдруг наша нефть вкупе с ненашей опять никому не будет нужна? Короче, полный джентльменский набор для юного Сороса.

Впрочем, что касается потенциальных санкций за сподвижничество в продолжении никогда не умирающего дела Марии Медичи или за нахальное оставление дрессированных кибер медведей – думаю, до весны беспокоиться не стоит. Пока дяде Сэму просто не до гуслей, мензурок и балалаек. Как говорится – всему свое время.

В потенциальное падение американского рынка тоже слабо верится. При таком-то слабом долларе? Все падающее достаточно быстро выкупается. Пока.

А вот нефть – это как бы достаточно серьезно. Но где же обвал котировок черного золота? Brent как прогуливался неспешной походкой вокруг 50-й улицы, так и прогуливается дальше. Лишь только утренний прыжок вверх цен на драгметаллы заставляет призадуматься.

Мораль? Не будем спешить с выводами. Вполне возможно, переполох очень быстро успокоится. Наблюдаем. Не делаем скоропалительных выводов. Не суетимся.

Как говорил величайший шведский инвестор: «Спокойствие. Только спокойствие»…