Очень смешная позиция: если Россия хочет нагадить США, она сделает все, чтобы Берни Сандерс пришел к власти.

Они считают, что в РФ живут дебилы?

Представим себе невероятное: наши самые бравые ребята, «боевые пи… онеры» из Ольгино, совершают подвиг, достойный Геракла. Они настраивают всех (или почти всех) американцев против Великого Укротителя Твиттера. И в итоге избирается Берни.

Что дальше? Падают рынки акций. Валятся в пол коммодитиз. Инвесторы по всему миру сходят с ума. Россия, кстати говоря, огребает все возможные пакеты санкций. Во-первых, просто по «большой любви» демократов и ультрадемократов к РФ. Во-вторых, тут же выяснится, что «во всем виноват Чубайс или Пригожин». И полетят «клочки по закоулочкам».

Нам такое счастье надо? Только ради того, чтобы полюбоваться на шоу под названием «страдания американской буржуазии» или «да здравствует американский рабочий класс»? Чтобы Геннадий Андреевич у нас был счастлив? Тем более, что производство тоже, скорее всего, побежит из США, и рабочему классу будет не до праздника. Да и нашим так называемым коммунистам тоже. Нет уж. Пусть Мега Дед, любитель моделей и эпатажа, Великий Дрессировщик Твиттера еще годика 4 посидит на троне. Нам оно поспокойнее будет.

Старый принцип «у соседа корова сдохла, мелочь, но приятно» в данном случае не работает.

Учитывая бум на российском фондовом рынке, это вполне логичная тенденция. Не хотелось бы забегать сильно вперед, но сам факт появления таких новостей весьма радует.

С какой целью компании идут на IPO? Во-первых, привлечь капитал для развития или каких-то иных корпоративных целей, о которых будет подробно рассказано в инвестиционных меморандумах. Это сегодня удобнее и дешевле, чем искать долговое финансирование в банках. Во-вторых, компании становятся публичными в расчете на то, чтобы узнать себе реальную рыночную цену и впоследствии «продаться» крупному стратегическому инвестору. Вот это уже намного интереснее и как раз дает повод рассуждать о том, что российский крупный и средний частный бизнес снова начинает быть заинтересованным в росте своей капитализации.

Почти все упомянутые компании – это ритейл. «Вкусвилл» – продукты питания с уклоном в модное нынче «эко» направление; Ozon – розничная онлайн-торговля; «Медси» – услуги в области медицины; FixPrice – ритейл всего и вся, «Яндекс.Такси» – тут комментарии излишни. Лишь «Сибур», крупный промышленный холдинг, несколько выделяется из общей массы.

Почему ритейл? Ответ на этот вопрос кроется в особенностях российской экономики и бизнеса. Все ниши в промышленности (металлургия, нефть и газ, энергетика, телекомы, строительство) давно заняты, и туда, грубо говоря, «не влезть». Зато Россия – огромный розничный рынок, где то и дело возникают новые ниши. Тут есть где развернуться предпринимателям при создании комфортных условий для развития.

Но не все так радужно, как может показаться на первый взгляд. Дело в том, что ситуация с инвестиционным климатом в стране, на мой взгляд, пока не изменилась ни на йоту. История с продлением домашнего ареста Калви – лишнее тому подтверждение.

Что же получается? Сегодня компания может разместиться и привлечь капитал, а завтра к ней, условно говоря, может приехать тот самый «доктор»? Увы, в нашей стране публичность той или иной компании не спасает от возможных нападок со стороны власти.

Поэтому вы, дорогие товарищи власть предержащие, определитесь, чего вы хотите: создать комфортные условия для фондового рынка или продолжать в том же духе, что последние лет 10? Надежда на то, что наш фондовый рынок из лягушатника со спекулянтами не самого крупного калибра превратится в что-то более или менее нормально функционирующее, появилась. Но я бы не особо обольщался, эта надежда, как мне кажется, довольно слабая.

Буду внимательно следить за новостями и подготовкой вышеуказанных компаний к размещениям. Возможно, некоторые из них даже попытаемся оценить с группой моих аналитиков. Не исключаю, что на этом можно и нужно заработать.

Не так давно писал о том, кто и как может быть бенефициаром ситуации, сложившейся вокруг китайского коронавируса.

В частности, касался темы биткоина. Полагал, что если события продолжат развиваться так, как они развивались, биток имеет шанс подрасти.

Теперь уже можно с уверенностью сказать, что не ошибся – за месяц биткоин прибавляет 15%. Логично. Теперь все будет зависеть от дальнейшего развития фактора страха.

Говорил о фармацевтах. Растут и они в цене. Упоминал стриминговые бизнесы – таких, как NETFLIX. Тоже неплохо.

Очевидно, данный тренд имеет все шансы на продолжение.

Недавно свой план покупки показал правительству РФ портовый оператор DP World, а теперь группа «Дело», похоже, совершает следующий ход в этой захватывающей шахматной партии. Образно выражаясь, после тяжелой артиллерии в бой пошли танки.

СМИ сегодня сообщили о том, что группа «Дело» решила сменить топ-менеджмент «Трансконтейнера», контроль над которым получила недавно. При этом, новым главной «Трансконтейнера» может стать не кто иной, как президент FESCO Александр Исурин. Совпадение?

На мой взгляд, выбор на Исурина пал не случайно. Ранее глава «Дела» Игорь Шишкарев уже говорил, что FESCO идеально ложится в бизнес-модель с «Трансконтейнером». Исурин знает весь бизнес FECSO изнутри, в курсе его нюансов и проблем. По моему мнению, назначение Исурина в «Трансконтейнер» – важный тактический шаг, который говорит о том, что «Дело» в теме сделки.

Что имеем сегодня? DP World карты полностью раскрыла, да они и не скрывали, что хотят «ДВМП». Компания Шишкарева пока официально не подтвердила намерение участвовать в сделке, но косвенные факторы говорят сами за себя.

Отметил бы, что обоим ОЧЕНЬ нужен стратегический актив, которым является «ДВМП» и в особенности Владивостокский порт. Во-первых, новый собственник после покупки будет ближе к государству. При правильном подходе к делу это бывает очень выгодно. Во-вторых, сам порт – лакомый кусок с точки зрения бизнеса. В 2019 г. операционная рентабельность по РСБУ составила около 45%. Это довольно высокий показатель.

Итак, в игре два крупных инвестора. Что это может означать? Вероятно, будет некий торг. Не исключаю, что так или иначе новости и слухи будут просачиваться в СМИ, что, в свою очередь, вновь может подогреть ажиотаж в акциях «ДВМП».

Напомню, что в 2017 г. DP оценил «ДВМП» примерно в 14 рублей за акцию. По моим оценкам, вокруг этой цифры в потенциальной сделке и может идти разговор.

Пришло несколько вопросов в «личку» на тему того, как может текущая ситуация в мире (имеется ввиду коронавирус и его последствия) отразиться на «ДВМП» (FESH RX)?

Ранее в СМИ сообщалось о том, что крупный мировой портовый оператор DP World направил в правительство РФ план по покупке российской компании.

Да, действительно, на DP и «ДВМП» нынешняя обстановка может оказать некоторое негативное влияние. На фоне вируса экономическая активность в моменте снижается не только в Китае, но и косвенно во всем мире. Однако, наиболее важный момент – это тайминг. Если ситуация не перерастет в затяжной кризис глобального масштаба, то и влияние на обе компании, полагаю, будет незначительным.

Сейчас шумиха вокруг возможной сделки несколько поутихла. Тем временем, судя по публикациям в СМИ, процесс идет. Примерно неделю назад были новости о том, что заявка DP рассматривается Минтрансом и другими министерствами. Поэтому, возможно, сейчас подходящее время, чтобы обратить внимание на «ДВМП». Есть шанс, что в обозримом будущем появятся новости по сделке.

Повторю еще раз – это высокий риск. Ведь новости могут быть как позитивными, таки негативнвыми. Вдруг Правительство возьмет и откажет DP в покупке. (Хотя непонятно, с чего вдруг не разрешать, если в связке с DP World идёт РФПИ, будет нелогично. Мое мнение: 99% что разрешат.) Или отправит готовить более детальный план по развитию порта во Владивостоке? Или ситуация с вирусом усугубиться настолько, что DP будет не до покупок? В этом случае, мы с вами уже будем жить в другой вселенной.

Поскольку вероятность такого развития событий, на мой взгляд, мала, продолжаю оставаться в теме.

Вчерашний день был полон драматизма. Давно не наблюдал таких резких движений по многим фронтам.

Подведем некоторые итоги.

1. Резкое падение цен на нефть. За один месяц обвал более чем на 25%. За один только вчерашний день цены потеряли более 7%. Сильный удар для экономики РФ, который может сказаться и на темпах роста российской экономики, и на профиците бюджета, которым мы так гордимся, и, естественно, на котировках рубля. Причина падения понятна, в основе – резкое падение экономической активности в Китае. А позиция России, рост объёмов добычи со стороны иных игроков и т.д. – лишь дальнейшие ходы.

2. Продолжение достаточно быстрого распространения короновируса. Более 20 тысяч инфицированных и уже более 400 жертв. Смертность – порядка 2% от количества заболевших.

3. Несмотря на все перечисленное в п. п. 1-2, быстрое восстановление котировок на мировых финансовых площадках. Американские индексы за вчерашний день отыграли порядка 50% от предыдущего падения. Сегодня фьючерсные контракты на Америку снова пока смотрят вверх. Азиатские индексы также достаточно бодро пытаются отскочить от дна.

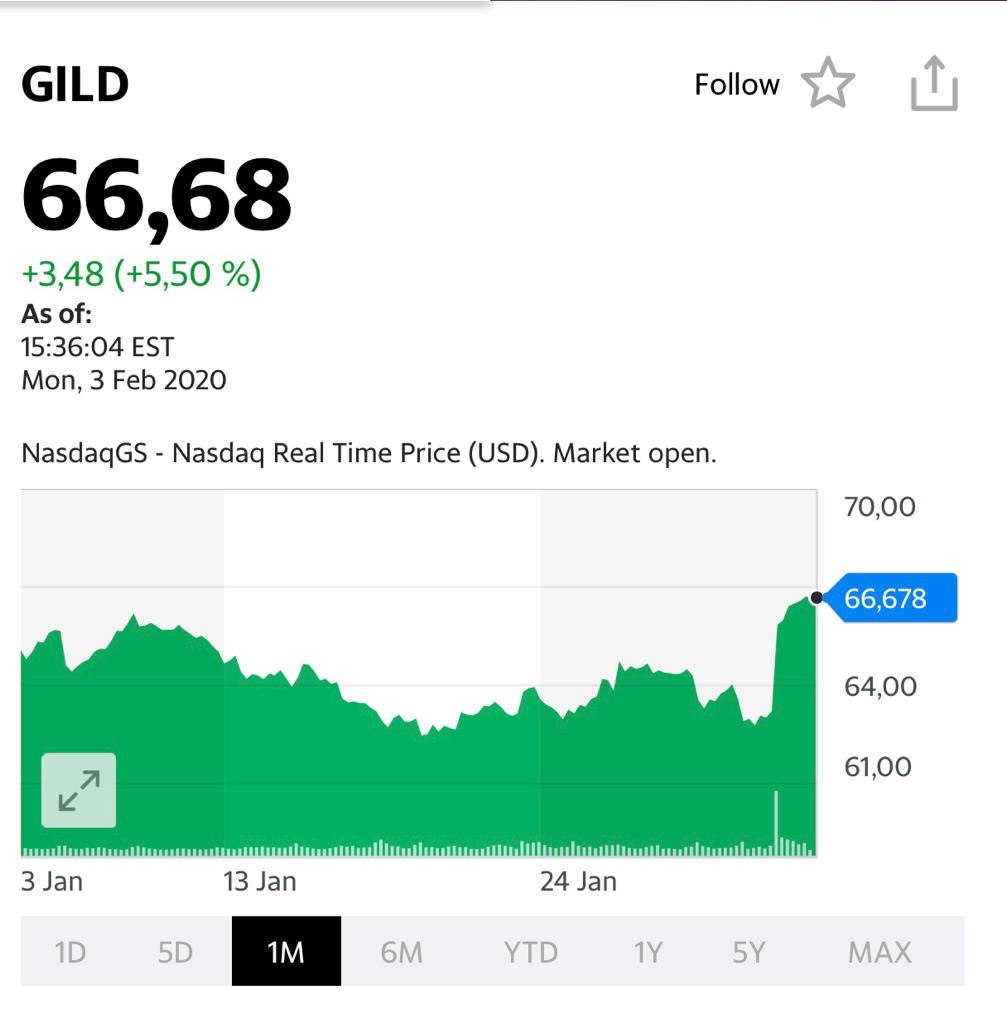

4. Ощутимый процент от того, что мы с вами предугадали, воплощается в жизнь. Резко растут акции производителей фармы: только за вчерашний день Teva прибавила более 7%, Гилад – порядка 5%, и так далее. Опять же, как мы с вами и предвидели, неплохо прибавляют в цене компании типа Walt Disney, Netflix и пр. Все те, кто позволяют людям сидеть дома, находить себе занятие, убивать время и успокаивать нервы.

5. Драматически, более чем на 30% после опубликованного аналитического репорта, подскочили в цене акцииEurasia Mining (EUA. LN). Приятно. Есть чувство честно сделанной работы: обратил внимание читателей на данную позицию более месяца назад. Рост котировок за время после того, как приобрел бумагу в портфель «Агрессивный» сервиса BidKogan более 50%. Пока бумагу не продаю. Не исключу, что, даже в случае коррекции по бумаге, ее котировки могут быть еще выше. В репорте указана ожидаемая цена, превышающая текущие котировки более чем в 10 раз. В Деда Мороза мы с вами, разумеется, не верим, но цифра греет душу.

6. Неудачи вчерашнего дня. Во-первых, отчет Google. Очевидно, придется порезать взятую позицию с убытком процента полтора-два. Отчет чуть хуже ожиданий по обьему продаж (не драматично, но тем не менее). Хотя прибыльность бизнеса неплохо растет. Во-вторых, золото и акции золотопроизводителей. Пока не хотят расти. Вспомните наш пост про консенсус.

Если с Google все понятно, то с золотом расставаться пока не планирую. Подождем.

Да, непростой по накалу страстей денек И на макроуровне, и на микро. День, который оставил больше вопросов, чем ответов.

Главные для нас следующие: 1. Не приведет ли такое драматическое падение цен на нефть к обвалу рубля, резкому ухудшению макроэкономических показателей РФ, массовому сбросу нерезидентами наших ценных бумаг и последующему за этим обвалу на российском рынке? 2. Как быстро вирус будет локализован и побежден? Коснётся ли эта беда каждого из нас?

Доходит до смешного. Мне позвонили в панике друзья: не стоит ли оперативно покупать тушенку, мешок картошки и макарон и запираться на месяц-другой на даче. Ну как на такое отвечать? Я же не эпидемиолог.

Хочу отметить один момент. По сравнению с теми болезнями, что действительно несли или несут угрозу человечеству (чума, корь, оспа, испанка, ВИЧ), данная напасть имеет невысокую смертность, которая по статистике явно идет на убыль. Похоже на статистику от обычного гриппа, от которого, как известно, мире ежегодно умирают более полумиллиона человек.

Поэтому нынешняя картинка мне видится несколько ангажированной и надуманной. Каждая смерть – это трагедия. Однако мы говорим сейчас скорее о статистике и раздутом хайпе.

О влиянии происходящих событий на экономику РФ. Многое зависит от темпов восстановления цен на энергоносители. Пока рубль ведет себя крайне устойчиво. Бегства нерезидентов из наших бумаг (как из долговых, так и из акций) в массовом порядке не обнаружено. Впрочем, многое будет зависеть от комплекса факторов. Если цены на нефть восстанавливаться не будут, скорее всего опять увеличу позицию во фьючерсах USD/RUB. Хотя вчерашняя утренняя фиксация прибыли по факту была верной. Закрыл половину позиции на уровне СПОТ рынка 63,95. Сейчас на утро имеем 63,6. И доллар явно пока расти не торопится.

Посмотрим. Паниковать пока рано. Хотя есть один показатель, что меня очень сильно беспокоит: резкое падение объёма грузоперевозок. Показатель это честный и крайне важный. Понятно, что основная причина – вирус. Однако, темпы экономического роста за первый квартал в РФ будут, скорее всего, не самые радужные.

Вот когда анонсированные госрасходы в триллионы рублей явно не помешали бы! Сейчас бы нашему ЦБ оперативно отреагировать. Например, внепланово снизить ставку, влить ликвидность в систему. Понизить нормы резервирования. Правительству бы срочно организовать налоговые мероприятия, облегчающие жизнь бизнесу. Но, похоже, об этом можно только мечтать.

У нас быстро ничего не происходит. Мы не китайцы. Увы.

Сегодня, после закрытия американских фондовых бирж, свой квартальный отчет опубликует один из гигантов технологичного сектора компания Google (GOOG US).

Согласно консенсус-прогнозу Bloomberg, рынок ожидает существенного роста EBITDA, чистой прибыли и, соответственно, EPS. При этом аналитики сходятся во мнении, что компания может незначительно снизить выручку.

Вчера после закрытия рынка был опубликован финансовый отчет Apple (AAPL US), одного из лидеров на рынке технологий. Компания представила цифры за 1 квартал 2019-2020 финансового года.

Данные

оказались довольно сильными. Выручка составила $92 млрд (+8,9% год к

году), что является рекордным показателем за всю историю корпорации.

Доля от реализации смартфонов составила 64%, а EPS превысила прогнозы

аналитиков и составила $4,99 (+19% год к году). Что ж, успех в продажах

iPhone 11 и iPhone 11 Pro сделал свое дело.

Акции Apple на пред-торгах растут на 2%. Вместе с тем, отчетность – дело прошлое, и сегодня всех интересует, как на продажи и cash flows Apple повлияет вспышка коронавируса в Китае.

Напомню: компания планировала

увеличить производство и продажи смартфонов в 1 половине 2020 г. на 10%.

Кроме того, в марте Apple намерена представить новую версию iPhone.

Однако до сих пор непонятно, как отразится ситуация в Китае на массовом

производстве.

Данные об этом выходят пока крайне противоречивые.

Особенно, необходимо учесть и роль СМИ, которые в погоне за хайпом

порой раздувают тему до ненужных размеров. То пишут, что в Китае

планируют не выходить на работу до 10 февраля, то, что правительство

обещает взять вирус под контроль в течение 2-3 дней. Обещать-то оно

обещает, а если не возьмет?

В Китае множество производственных

активов, так или иначе связанных с Apple. Уже сейчас некоторая часть из

них, расположенных в непосредственной близости от провинции Ухань,

закрыты на 1-2 недели, и эти сроки могут быть увеличены.

Резюмирую. Отчетность

действительно очень сильная. «Черная пятница», «Киберпонедельник» и

рождественские праздники способствовали росту выручки до рекордной

отметки.

Как инвестор, я бы пока не торопился покупать акции

Apple. Как минимум до того момента, пока ситуация с вирусом не

прояснится окончательно. Если Китай «встанет», к примеру, на месяц, мало

не покажется никому. Даже Apple с его огромной cash-подушкой.

Многие

вчера купили бумаги Apple «под отчет». Я тоже периодически использую

такую тактику. Иногда она приносит очень неплохие плоды. Один из

недавних примеров: покупка Intel в закрытом сервисе BidKogan, которая дала прибыль порядка 10% за 1 день. Что касается Apple, то я «под отчетность» не покупал, но если бы купил, то, наверное, сегодня зафиксировал бы прибыль.

Сервис по подписке BidKogan изначально создавался с прицелом, в основном, на американские акции. Однако затем было принято решение запустить и российский портфель. Как оказалось, не зря: интерес к российскому фондовому рынку начал расти, как на дрожжах. Акции устремились ввысь.

За те несколько месяцев, что существует этот портфель, абсолютная доходность составила около 10%, что соответствует годовой доходности в размере 31%. Конечно, рынок бурно рос, не зарабатывал только ленивый. Но и у нас были истории, выделяющиеся из общей канвы и показавшие выдающийся результат.

Из тех позиций, которые еще сохраняются в портфеле: Нижнекамскнефтехим (+22%), Татнефть-преф (+19,5%), ЛСР (+13,5%). Впрочем, всех карт раскрывать не буду. Там еще есть кое-что интересное.

Как чувствует себя российский портфель сегодня? Превосходно! В качестве бенчмарка мы используем комбинированный индекс: 50% ММВБ + 50% Индекса корпоративных облигаций. Сегодня этот индекс падает более чем на 1%, однако доходность нашего российского портфеля почти не изменилась по сравнению с пятницей.

Во-первых, вчера стало известно, что DP World сообщила правительству РФ о планах купить компанию. Во-вторых, сегодня в СМИ появилась информация, что председатель совета директоров FESCO Лейла Маммедзаде покидает свой пост. На мой взгляд, это звенья одной цепи. Не исключаю, что в этом году компания с большой долей вероятности сменит собственника. Судя по всему, процесс находится в активной фазе: новости появляются одна за другой.

Текущий владелец, который находится в заключении, уже дважды высказывался о том, что не намерен продавать «ДВМП». Это, на мой взгляд, только подтверждает наши тезисы о подготовке компании к продаже и, скорее всего, также относится к элементам торга.

Несколько слов касаемо DP World и их участия в сделке. На мой взгляд, это наиболее реальный покупатель. Во-первых, «ДВМП» с Владивостокским портом в составе – стратегический актив. Прямой интерес государства в том, чтобы он попал в надежные руки, а DP World идет в сделку в консорциуме с РФПИ, что обеспечит государству сохранение контроля над стратегическим активом с одной стороны, а с другой стороны – наконец-то привлечет опытного профессионального оператора мирового уровня к управлению данным активом. Во-вторых, основной акционер DP – правительство ОАЭ, с которым РФ полезно дружить. Наверху это прекрасно понимают и потому, предположу, довольно благосклонно смотрят на DP, как на потенциального покупателя.

В прессе сообщалось, что DP совместно с РФПИ в дополнение к сделке по ФЕСКО проинвестируют порядка $2 млрд в российскую инфраструктуру. Такие заявления делаются только после согласования на самом высшем уровне. Осталось уговорить основного бенефициара. Но это, как мне кажется, вопрос цены и настойчивости потенциальных покупателей.

Но есть и другие интересанты. Группа «Дело», например. Или основной кредитор «ДВМП», которым является банк ВТБ. Тема с «ДВМП» – очень горячая. Все это напоминает лихо закрученную шахматную партию. Правда, не стоит забывать и о рисках, характерных для российских бумаг 2-3 эшелона. Полагаю, нас ждут интересные новости.

С проектом Мечел были связаны большие надежды, он мог приносить $2-3 млрд выручки в год (при объеме производства 20 млн т).

Здесь, по моему мнению, большая интрига. Владельцу компании Игорю Зюзину предстоит непростой выбор: либо продажа компании, либо объединение с большим стратегическим игроком, либо построение новой стратегии развития. На последнее нужны деньги, которых у «Мечела» нет. По моим оценкам, предпочтительнее какой-то из первых двух вариантов. Как это будет? Кто это будет? Полагаю, сейчас разговоры на эту тему можно приравнять к словесным спекуляциям. В свое время мы все узнаем.

В этой связи, а также на фоне большого интереса к российскому рынку в целом и ко второму эшелону в частности, обратил бы внимание на дочерние компании «Мечела», торгующиеся на бирже. Прежде всего, это Коршуновский ГОК (KOGK RX), Южный Кузбасс (UKUZ RX), Челябинский МК (CHMK RX). Скорее всего, буду готовить по ним большое исследование, но об этом подробнее напишу позже.

Стоимость нашего еврооблигационного сертификата находится на историческом максимуме – 103,02%. Таким образом, доходность с начала октября составила больше 3% или 9,26% годовых.

Портфель сертификата хорошо диверсифицирован по отраслям. Большинство бумаг в сертификате приносят не только текущий купонный доход, но и показали прирост цены. Это Pemex, Goodyear, Softbank, Us Steel, Southwestern Energy и еврооблигации Украины, которые пока являются бескупонными, но цена их выросла на 7,4%. Gamestop показывает небольшое снижение цены, но приносит 6,75% годовых купонного дохода. Также в символическом «минусе» короткие и надежные Xerox и Petrobras, но здесь все логично – их цена стремится к 100% ближе к погашению и будет дальше снижаться, но ее снижение полностью компенсируется опять-таки достаточно высоким купонным доходом: 4,5% и 5,125% годовых соответственно. В целом эти две позиции служат альтернативой денежным средствам. Ищем новые идеи, и при их появлении перейдем в более доходные активы.

Почему, если риски очевидны, как и опасность ситуации в целом, Аэрофлот не прекращает полеты? Или жизнь пассажиров и экипажа для нашего самого крупного перевозчика – ерунда?!

Открываю новости и читаю. 1. Росавиация рекомендует воздержаться от полетов в и через этот проблемный регион. Вопрос: почему после трагедии с украинским самолетом?! Почему не дали эту рекомендацию сразу после того, как стало понятно, что риски высоки? 2. Почему, несмотря на рекомендацию Росавиации, Аэрофлот и другие авиакомпании РФ продолжали там и туда летать? Им все равно?

Вопросов много. Хотелось бы теперь дождаться адекватной реакции.

Поступают вопросы по поводу новых «экзотичных» идей в канале по российским акциям второго эшелона, которые стали появляться. Мол, может быть заказы пошли какие-то на общем оживлении рынка?

Нет, друзья. Рынок сам диктует такие условия. «Голубые фишки» растут давно, по сути, весь 2019-й год. Многие акции «штурмуют» исторические максимумы, а некоторые уже их превысили. Покупать уже страшно тем, кто не поучаствовал в росте. А кто находится в бумагах – вполне справедливо сомневается, что дальнейший активный рост возможен.

Что делать? И здесь «количество переходит в качество», ликвидность начинает перетекать во второй эшелон. Участники рынка обращают внимание на бумаги, которые ранее были забыты и отстаивались на уровнях, где оценка у компаний очень низкая, а дивидендная доходность порой выше, чем у самых интересных «фишек». Рынок здесь более тонкий, и достаточно небольшого притока средств, чтобы значительно сдвинуть цены.

Вспомним докризисные годы, когда такие компании могли расти на 200-300%, а то и 1000% за относительно короткий период. Конечно, сейчас не приходится ожидать ничего подобного. «Парадигма» роста капитализации с российского рынка давно ушла, и пока чувствуется лишь незначительные намеки на возможность ее возвращения в будущем.

Тем не менее, считаю, что в ближайшее время, если глобальный «сентимент» не ухудшится, будет возможность «половить» рыбку во втором эшелоне российском.

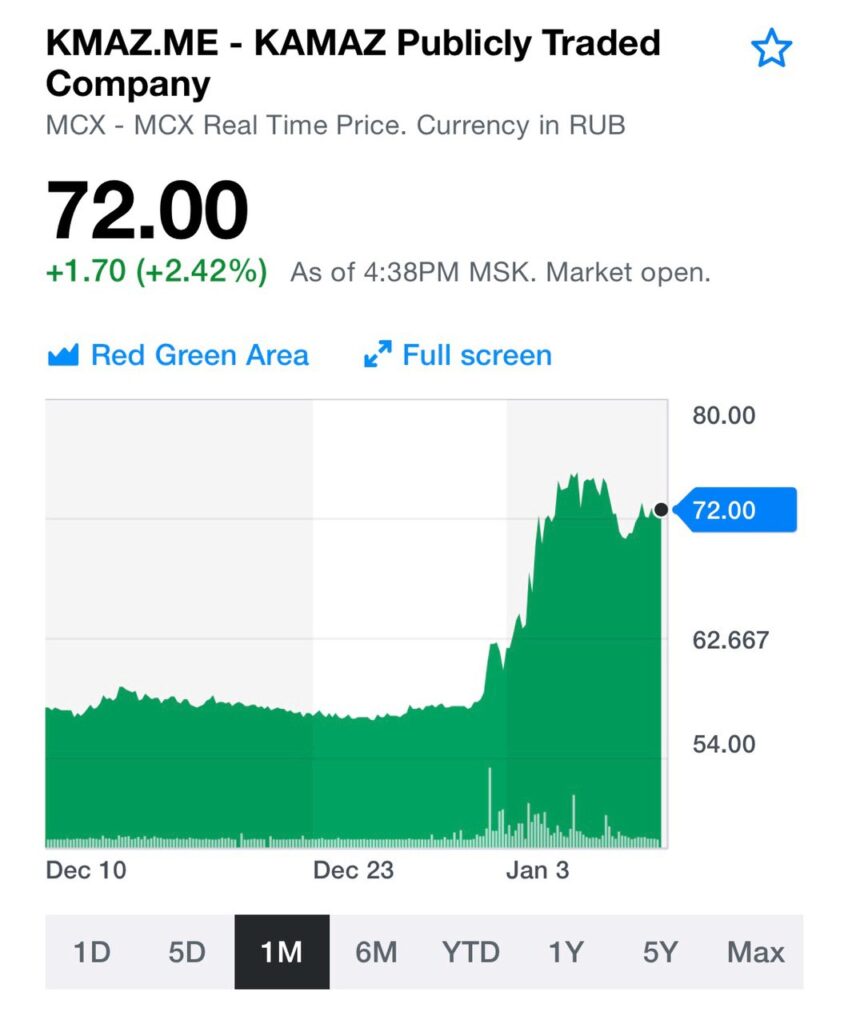

За последний месяц это удалось по крайне мере в 3-х бумагах в сервисе по подписке : ДВМП, Нижнекамскнетехим-п, Камаз. Наиболее свежая идея – ВСМПО-Ависма – пока работает хорошо.

Насколько я понимаю, речь здесь идет уже о шестом поколении… Об этой игрушке вспоминают каждый раз, когда США наносит неожиданный авиа удар.

После ликвидации иранского генерала цена акций Kratos Defense (KTOS) выросла более чем на 10%. Если пойдет дальнейшее обострение или хотя бы обострение риторики, бумага может допрыгать и до $25.

В 2019 г. российский рынок прилично вырос. Снижение санкционного давления, ослабление давления на РФ и российский рынок, низкие ставки, выросший аппетит инвесторов к риску – все это способствовало росту. Индекс РТС с год вырос примерно на 43%.

Рост был обеспечен, главным образом, «фишками». К примеру, «Сбербанк» вырос на 34%, «ГАЗПРОМ» – на 63%, а «Норильский никель» – на 49%. Лидерами роста стали обыкновенные акции «Сургутнефтегаза» и «Россетей» (см. диаграмму).

По моему мнению, в первой половине 2020 г. российский рынок продолжит рост. Однако, фишки значительно выросли (хотя по мультипликаторам по-прежнему выглядят сравнительно недорого), а народу за последнее время нравится лезть в зону риска. Поэтому не исключаю, что очень интересные движения нас ждут в акциях второго эшелона. Кстати, сегодняшний рост «КАМАЗа» подтверждает этот тезис.

На что инвесторы могут обращать внимание в первую очередь? Во-первых, низкие ставки делают доступнее ипотеку, от чего выигрывают девелоперы. Поэтому смотрим на такие компании, как «ЛСР» (LSRG RX) или «ПИК» (PIKK RX). Во-вторых, продолжится или даже еще более обострится (на фоне перипетий с 737 МАХ) конкуренция Boeing и Airbus. Что, возможно, приведет к росту потребления титановой продукции. Здесь основной бенефициар – «ВСМПО-Ависма» (VSMO RX).

В-третьих, не до конца еще исчерпали себя интересные дивидендные истории. Сюда я бы отнес префа «Нижнекамскнефтехима» (NKNCP RX) или «Башнефти» (BANEP RX).

Помимо этого, не стоит сбрасывать со счетов и «ДВМП» (FESH RX), а также такие компании, как «Детский мир» (DSKY RX), «Фосагро» (PHOR RX) или «Аэрофлот» (AFLT RX).

Вообще, идей может быть масса. По моим оценкам, потенциально могут быть интересны порядка 20-30 историй.

Постараюсь в 2020 г. освещать их как в публичном канале, так и в портфелях сервиса BidKogan.

Друзья, масса вопросов сегодня по «ДВМП» (FESH RX), о которой писал несколько раз в последнее время. Я видел новости, и сейчас внимательно изучаю ситуацию.

Предварительное мнение такое. Прежде всего, ни один из триггеров по компании не утратил свою актуальность. Это стратегический актив, вероятность поглощения по-прежнему велика, с финансами и долгом все в порядке, бизнес развивается в правильном направлении.

Отмечу, что желающих заполучить актив в последнее время прибавилось. Я имею ввиду Группу «Дело», для которых после приобретения Трансконтейнера покупка Fesco является следующим логичным шагом по консолидации в отрасли.

Пользуясь поддержкой «Росатома» и его финансовым ресурсом, «Дело» может заплатить хорошую цену. По аналогии с недавним аукционом по «Трансконтейнеру», когда Группа обыграла и Абрамовича, и Лисина, и в итоге заплатила в 2 раза больше стартовой цены аукциона.

Кроме того, отказ от сделки одного из основных акционеров может быть продиктован чем угодно: 1) желанием «набить» цену; 2) нежеланием решать подобные вопросы, находясь в местах не столь отдаленных.

Потом, это могут быть просто спекуляции потенциальных покупателей на фоне того, что в последнее время к «ДВМП» очень сильно вырос интерес. Быть может, кто-то не успел купить по хорошей цене, этого также нельзя исключать.

Что делать? Зафиксировать неплохую прибыль. Вместе с тем, не отказался от этой идеи до конца. Посмотрю, что будет дальше и, вероятнее всего, буду откупать по более низкой цене.

На мой взгляд, необходимо понимать следующее: второй или третий эшелон российских акций – это всегда сплетение слухов, интриг и спекуляций. С этими бумагами надо быть очень аккуратными, поскольку зачастую там присутствуют подковерные игры, которые не дают объективно просчитать все риски.

Такова специфика подобных бумаг, и такова специфика нерыночных рисков, связанных с ними. Здесь может быть все, что угодно, и вы должны отчетливо это понимать, инвестируя во второй или третий эшелон. Кстати, планирую более подробно поговорить на эту тему сегодня чуть позднее.

Вот и появились первые новостные ласточки относительно возможной сделки по поглощению «ДВМП» (FESH RX).

Глава группы «Дело» Сергей Шишкарев, которая не так давно получила контроль в «Трансконтейнере», рассматривает компанию FESCO, куда входит «ДВМП», в качестве покупки. Возможно, сделка будет структурирована с участием корпорации «Росатом»

До конкретного предложения дело пока не дошло, но, судя по всему, «Дело» испытывает предметный интерес к FESCO. Неоднократно писал, что поглощение крупным стратегом – основной триггер для «ДВМП». Не исключаю, что после слов Шишкарева, могут активизироваться и другие покупатели. Вижу потенциальный таргет цены акций компании сильно выше 10 рублей.

На мой взгляд, пора подвести некоторый промежуточный итог. Во-первых, рад, что не ошибся, и бумага действительно показала неплохой рост. В частности, с середины декабря котировки выросли на 17%. Во-вторых, что дальше? А дальше, на мой взгляд, может начаться самое интересное. Основной триггер для «ДВМП» – это возможная сделка по слиянию. Вероятными покупателями, по информации СМИ, могут стать DP World, или «Ростех», или кто-то из российских крупных предпринимателей, близких к власти.

Да, за последние пару недель бумага подросла на том, что подогревается интерес к возможной сделке. Если покупка все же состоится, то она может пройти по цене, гораздо более высокой, чем сегодня (около 9,32 руб.).

Напомню, что в 2017 г. DP World уже оценивал компанию примерно в 14 руб. С тех пор состояние «ДВМП» только улучшилось: выросли финансовые показатели, пришла в норму рентабельность, существенно снизилась долговая нагрузка, продан ряд непрофильных активов.

Если сегодня применить к «ДВМП» тот же мультипликатор, что был использован при оценке в 2017 г. (около 3,6 по EV/EBITDA), то компания может стоить порядка $785 млн, что соответствует 17 рублям за акцию. То есть, сейчас дисконт составляет порядка 80%.

Если же мы попробуем оценить компанию методом сравнения с аналогами, то получим, что дисконт к текущей цене еще выше. Взяв три основных мультипликатора (P/S, EV/EBITDA и P/E) с равными весами, получим, что этот метод дает оценку акций «ДВМП» на уровне 25 рублей.

По моему мнению, потенциал у бумаги далеко не исчерпан. Повторю: возможная сделка по слиянию – это основной триггер. Кстати, сейчас цена отошла от недавних максимумов, поэтому, возможно, буду докупать.