1. «Яндекс» (YNDX US). Лучшая российская компания из сферы технологий разместилась на NASDAQ по $25 за бумагу в 2011 г. С тех пор бумага показывала среднюю доходность около 14,3% годовых в USD. Учитывая то, как росли котировки в последнее время, считаю это топ-историей среди российских IPO.

2. «Мосбиржа» (MOEX RX). Компания предложила свои акции широкому кругу инвесторов в 2013 г. IPO прошло по 55 руб.; таким образом, средняя доходность составила около 21% годовых.

3. HeadHunter (HHR US). Компания провела размещение на NASDAQ по $13,5. С тех пор котировки выросли на 80%. В годовых это составляет порядка 204%. Это пока лучший показатель в нашем рейтинге. Тем не менее, компании еще многое предстоит доказать.

4. TCS Group Holding (TCS LI) или «Тинькофф». История, обратная «Мечелу». Само размещение прошло крайне неудачно: после IPO акции падали на протяжении 2 лет, и потеряли до 85% стоимости! Однако затем последовал длительный период роста, в ходе которого GDR банка выросли в 10 раз.

5. «Мечел» (MTL US). Да-да, не удивляйтесь, именно «Мечел», имя которого в последние годы ассоциируется лишь с «докторами», долгами и большими проблемами. Тем не менее, разместившись на Нью-Йоркской бирже в далеком 2004 г. по $15 долларов за ADR, компания подорожала в 7,5 раз к 2008 г. Что было дальше, все мы знаем… Тем не менее, тот, кто участвовал в IPO и вовремя продал акции, заработал очень и очень неплохо.

Ситуация в технологических компаниях РФ развивается стремительно.

На днях Яндекс (YNDX RX) потряс всех сделкой с «Тинькофф». Mail.ru (MAIL RX) не заставила себя ждать: компания объявила о выпуске новых GDR по ускоренной подписке и размещении конвертируемых еврооблигаций.

Новостей много! Жаль только, что технологических публичных компаний в РФ пока очень мало… Впрочем, убежден, несмотря ни на что, они будут появляться. И за этим нужно очень внимательно следить. На мой взгляд, здесь скрыт огромный потенциал при определенных условиях. Это, правда, совсем другая история.

Вернемся к Mail.ru. Некоторые технические подробности: размещение прошло по $28 за GDR. Таким образом, компания, продав инвесторам порядка 7,1 млн новых расписок, привлекла около $200 млн. Объем конвертируемых еврооблигаций ожидается на уровне $400 млн.

На что тут надо обратить внимание? Во-первых, на слова «ускоренная подписка». В англоязычном анонсе, опубликованном на Лондонской бирже, это звучит примерно так: «an accelerated bookbuild offering of GDRs of the Company to certain institutional investors». Это означает, что покупателями новых GDR станут крупные институционалы. По некоторым данным, речь идет о текущих стратегах компании – китайском гиганте Tencent и крупном фонде Naspers. Да, размещение прошло немного ниже рыночной цены, но это, с одной стороны, не ущемляет интересов миноритариев, а с другой, говорит о том, что стратеги верят в компанию и ожидают от нее кратного роста.

Во-вторых, размещение прошло существенно ниже той оценки, по которой сегодня торгуется на рынке Яндекс. В частности, если брать EV/EBITDA и P/E, то Mail.ru разместился по 16,6х и 46,5х соответственно, а Яндекс сегодня торгуется по 35,3х и 81,0х соответственно. Как говорится, почувствуйте разницу – потенциал весьма существенный.

Что в сухом остатке? Увеличил позицию в Mail.ru, тем более, что сегодня рынок дает возможность сделать это дешевле. Не исключаю, что это будет весьма интересная история!

Курс MAILRq | Акции Mail.ru GroupКурс Yandex| Акции Яндекса

1. Абсолютно объективная, связанная со здоровьем Олега Тинькова. Невозможно развивать банк, особенно сегодня, будучи больным. Бизнес сегодня – это молох, высасывающий всю душу человека, все здоровье. И уж особенно бизнес финансовый, невероятно конкурентный. Сопряженный с колоссальным нервным и интеллектуальным напряжением, постоянным стрессом. Здоровье нужно лошадиное. Болеть просто некогда, да и нельзя.

2. Конкуренция в финтех-бизнесе, и в банковском секторе, крайне сильно возросла. Сегодня на месте банков, интернет-провайдеров и прочих структур образуются мощные экосистемы, вокруг огромных маркетинговых воронок, коими и являются Яндекс, Мail.ru, с другой стороны – тот же Сбербанк, и пр. Сегодня ты или входишь в мощную экосистему, или потихоньку уходишь на задворки.

Для того, чтобы действительно активно развиваться и захватывать рынок, нужно быть интегрированной частью крупной экосистемы. Это то, что сделал Яндекс с Тинькофф.

На мой взгляд, сделка win-win, когда выигрывают обе стороны. Именно поэтому выросли и акции Яндекса, и GDR Тинькофф.

Случай уникальный. Обычно растут акции только той компании, которую покупают. А акции той, которая покупает, падают. Тут же в выигрыше, очевидно, обе стороны. Поэтому и та, и другая компания растут в цене.

Сделка знаковая. Полагаю, за ней пойдут другие. Российский рынок можно поздравить с этой сделкой.

Эта сделка приведёт и к новым сделкам, и вообще к череде очень интересных событий. То, что случилось, думаю, очень позитивно для рынка. С другой стороны, это – начало нового этапа конкуренции.

Нас всех можно поздравить с ростом количества услуг и интересных игроков, предложения.

Ещё раз: сделка очень интересная.

Ну а для текущих обладателей бондов Тинькофф-банка – снижение рисков. Значит, цены на облигации могут подрасти.

Думаю, следующие в очереди на рост – акции АФК «Система», Mail.ru и ещё ряда эмитентов, потенциальных объектов или субъектов подобных сделок.

Вновь хотел бы вернуться к теме секторов, которые продолжают находится под давлением – это банки и нефтяные компании.

Многих читателей волнуют их перспективы на ближайшее время и на более длинный горизонт.

По-прежнему считаю привлекательными для входа текущие уровни по крупнейшим нефтяным компаниям. Но для долгосрочной стратегии, от года.

Мировая экономика пока далека до полного восстановления. Это произойдет не ранее 2021, скорее, в 2022 году. Соответственно, и спрос на нефть полностью вернется к прежним значениям не завтра и не в следующем месяце. Но это, скорее всего, произойдет. И тогда мы увидим другие цены на энергоносители. При этом необходимо понимать, что «сланцевики» находятся под гораздо большими рисками. Многие компании уже объявили банкротство, и не исключено, что «копилка» дефолтов еще пополнится. Что касается крупных диверсифицированных игроков рынка, таких как Shell, BP, Chevron, Exxon Mobil – я думаю, все будет в порядке, и они вернутся к выплатам привлекательных дивидендов. Некоторые имеют запас прочности, чтобы сохранить дивиденды и сейчас на приемлемом уровне.

В долгосрочном горизонте на нефтяной сектор смотрю позитивно. Некоторые бумаги держу в портфеле «Дивидендный» сервиса по подписке BidKogan.

Немного сложнее ситуация с банками. Низкие ставки в мире могут быть всерьез и надолго, и это оказывает сильное давление на маржу. Но восстановление спроса до докризисных значений все равно позволит банкам восстановить часть доходов. Кроме того, период минимальных ставок может быть длинным, но не бесконечным. Поэтому восстановление банковского сектора мы, скорее всего, также увидим, но на длинном горизонте, в перспективе года-двух.

Многие в последнее время спрашивают меня про «Тинькофф» (TCS LI). Людей беспокоит тот факт, что основной бенефициар и идейный вдохновитель отошел от бизнеса. Случилось это не вчера, но возникает резонный вопрос: как чувствует себя сам бизнес?

Вчера вышла финансовая отчетность банка по РСБУ за 1 полугодие 2020 г. Давайте посмотрим на основные цифры и попытаемся проанализировать, насколько они оказались сильны или слабы. При этом постараюсь максимально объективным. Отмечу сразу, что это отчетность по российским стандартам, то есть неконсолидированная и не учитывает результаты дочерних компаний. Поэтому она нам даст лишь общие представления о том, как развивается «Тинькофф».

Итак, чистая прибыль банка по РСБУ за первые 6 месяцев текущего года в годовом выражении выросла на 25% до 21 млрд руб. Совокупные активы увеличились на 52% до 683 млрд руб. Объемы кредитования также растут – объем кредитов вырос на 4% (что в суммарном росте активов банка совсем немного).

Банку традиционно удается поддерживать высокий уровень нормативов ликвидности. Так, коэффициент мгновенной ликвидности банка (норматив Н2) по методике расчета ЦБ РФ составил 100% (минимально допустимое значение – 15%), а коэффициент текущей ликвидности (норматив Н3) – 154% (минимально допустимое значение – 50%).

По показателям капитала «Тинькофф» также демонстрирует неплохие цифры. Так, совокупный капитал в сумме с нераспределенной прибылью достиг 121 млрд руб. Коэффициент достаточности собственного капитала банка составил 12,39%. В целом, это сопоставимо со «Сбербанком», у которого данный показатель находится на уровне 15%.

В целом, оцениваю результаты «Тинькофф» как достаточно сильные: основные показатели растут. Причем как по РСБУ, так и по МСФО. Означает ли это, что бумаги банка интересны для инвестора? Как это часто бывает, вопрос весьма творческий. С одной стороны, с марта 2020 г. акции «Тинькофф» на Лондонской бирже выросли почти в 2,5 раза и достигли исторического максимума. С другой стороны, банковский сектор в целом сегодня интересен тем, что по мультипликаторам банки выглядят весьма недооцененными по сравнению с остальными секторами. К примеру, средневзвешенный P/E американских банков составляет 16x а технологических компаний – 34x. Основная причина лежит на поверхности – политика низких ставок мировых регуляторов. Однако, вечно это продолжатся, скорее всего, не будет, и поэтому бумаги компаний банковского сектора, на мой взгляд, интересны в долгосрочной перспективе.

В целом, если рассматривать горизонт от 1 года, акции «Тинькофф», по моему мнению, небезынтересная история, хотя и сопряженная с определенными рисками волатильности.

Я уже имел успешный опыт инвестирования в акции «Тинькофф» в сервисе BidKogan. Не исключаю, что снова обращусь к этой идее.

Дело в том, что это не просто банк. Это практически американский Сбербанк – неповоротливый, не слишком эффективный. Огромный, как слон.

В последние годы банковский сектор, в том числе и розничный, демонстрировал уверенный рост. Но только не Wells Fargo. Банк показывает стремительное падение акций, сменяющееся затяжным “боковиком”.

С января 2018 года, когда стоимость бумаг кредитной организации на бирже составляла на максимуме $66,31, котировки упали почти в 3 раза – до $23,75.

Первая причина – полученный впервые с 2008 года чистый убыток, который в пересчете на акцию составляет $0,66 против убыточного EPS по оценкам аналитиков $0,16.

Добавляет “масла в огонь” решение менеджмента заплатить дивиденды почти в 5 раз меньше в сравнении с производившимися ранее выплатами. $0,1 на акцию по итогам 2 квартала против $0,51 кварталом ранее. В первую очередь, на итогах сказалось сокращение клиентских операций, ведь в первую очередь это розничный банк, который зависит от проведения операций физическими лицами и компаниями. Но их объем, а соответственно, и комиссионные доходы банка, упали из-за пандемии в то время, как надо было нарастить резервы по выданным кредитам по требованию регулятора.

Банк продолжают сотрясать скандалы, начало которых было положено в 2016 году. Тогда была вскрыта схема с выпуском карт людям, которые даже не обращались за такой услугой. Сейчас же Wells Fargo упоминают в связи с разразившимся в конце июля скандалом из-за денег, полученных от поставок наркотиков, которые хранились на нелегальных счетах руководителем одного из отделений в Техасе.

Добивает банк новость о решении Уоррена Баффет, как это стало известно из отчета за 2 квартал, продать акции Wells Fargo и других банков, сделав ставку на золото и добывающие его компании.

Легендарный инвестор последние годы оставался чуть ли не единственным “воином в поле”, который сохранял ценные бумаги кредитной организации в портфеле.

Пришедший на пост CEO в конце 2019 года Чарльз Шарф уже давно обещал проведение политики сокращения расходов. И только в конце июля стало известно об отказе от ряда консультантов, которые обходились банку до $1,5 млрд каждый год. При чистом убытке в $2,4 млрд за 2 квартал менеджмент заплатил сторонним организациям $758 млн. Также “под нож” в предстоящие годы пойдут рабочие места нескольких десятков тысяч человек, о чем говорят сами работники розничного банка. И процесс повышения прибыли может затянуться на годы.

И последний крайне важный момент. Как известно, доходы банков в основном состоят из доходов процентных и доходов комиссионных. Но по мере того, как ставка стремится к нулю, процентные доходы банка также увы, сокращаются. Основной упор сейчас на доходах комиссионных. А чтобы их получить – нужно потрудиться. Снижение ставок – еще один фактор, который не дает нынче банкирам чувствовать себя слишком вольготно.

Удивительно, что Баффет осознал это только сейчас. С другой стороны – осознал же, и то молодец. Лучше поздно, чем никогда.

Мы обязательно будем покупать акции американских банков. В будущем. Думаю, у нас еще появится для этого не один благоприятный момент.

Однако то, что весь банковский сектор, и особенно Wells Fargo, выглядит все более недорогим – это факт.

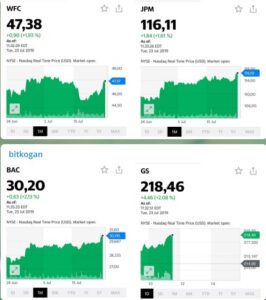

Однако рынок, с нетерпением ожидавший этих отчетов, отреагировал исключительно спокойно. Да, WFC просел на 4,5%. Да, Citi упал на 3,9%.

Однако, во-первых, уже на предторгах сегодня эти бумаги торгуются процента на 2 выше закрытия, а во вторых, что вообще за гранью добра и зла, весь рынок, с таким трепетом ожидавший этих отчетов, отреагировал на них более чем стоически.

Вот она, живительная сила ликвидности… Невероятно. Но «бабло побеждает зло?». Так вроде говорят в народе.

Шутки шутками, но резервы банкам придется создавать в совершенно невероятных размерах. И я так думаю, что в третьем квартале года все будет еще грустнее.

Почему? Да потому, что только в 3 квартале до многих полностью дойдет понимание всего того, что с ними произошло. Так что….

4-й по размеру розничный банк США – Wells Fargo (WFC US) сегодня серьезно подпортил настроение рынкам.

Результаты второго квартала 2020 оказались крайне разочаровывающими. Банк сообщил об убытке в $2,4 млрд против $6,2 млрд. прибыли во втором квартале 2019. Выручка снизилась на 17,6% по сравнению с аналогичным периодом прошлого года.

Конечно, негативных результатов ждали. Во-первых, второй квартал прошел при разгаре пандемии в США. Во-вторых, банк работал уже в среде более низких ставок в стране. Но реальные цифры превзошли самые негативные ожидания. Достаточно странно, что банк, который прошел удачно стресс-тесты, показал такой результат. И тем более – гораздо хуже аналогов.

Закрадываются разные мысли. В том числе и о том, что в целом ситуация в секторе может быть хуже, чем казалось ранее. С другой стороны, рынкам может понадобиться еще большее стимулирование на фоне таких отчетов, и это – лучик света на фоне хмурого неба на рынках сегодня.

В любом случае, для более полного анализа понадобиться время. Вернусь к этой теме.

Действий по акциям банка пока не предпринимал – нужно больше информации.

Звонок другу – всегда отличная идея. Поскольку мысль о том, когда же ЦБ стал счастливым обладателем контрольного пакета Сбербанка и как это случилось, не давала мне покоя, не удержался и я.

Есть у меня друг. В прошлом первый зампред ЦБ РФ, а ныне просто замечательный экономист. Так уж случилось, что живет теперь за речкой.

Он подтвердил: оказывается, ЦБ действительно купил в девяностых годах несколькими траншами допэмиссию акций Сбера. Сделка в целом была более чем милой: ЦБ потратил (точнее, напечатал) 73 миллиарда рублей и стал счастливым обладателем контрольного пакета акций.

Потрачено: 73 миллиарда. Получено: 2,8 триллиона. Скромно и со вкусом.

Что будет дальше? 75% от своей прибыли ЦБ должен перечислить в бюджет. Получается, что сделка эта более чем выгодна для государства. Дивидендами от Сбера в течение 3-х лет государство получит обратно свою инвестицию. Неплохо.

Как я понимаю, не все деньги дойдут до бюджета. Но это уже другая история.

Остальное комментировать не буду. Достаточно комментаторов и без меня.

Произошло это 1-го января за счет снижения нормы обязательного резервирования.

В последнее время мы много говорим о том, что монетарные власти мира неуклонно повышают ликвидность системы. То ФРС делает это за счет операций РЕПО (настаивая на том, что к QE это не имеет никакого отношения), то ЕЦБ продолжает ежемесячные вливания в систему десятков миллиардов евро. А теперь вот очередь китайских ребят. Все в тренде.

Все они делают одно большое дело – «пинают банку» для того, чтобы дополнительная ликвидность шла в экономику и подпитывала её, закрывая дыры накопленных невозвратных долгов и все текущие проблемы затухающего экономического роста.

Естественно, рынки рады, как дети, которых освободили от занятий.

Фьючерсы на американские индексы уверенно растут. Коммодитиз – также легкое продолжение роста.

Друзья! После вчерашнего утреннего поста о моих обожаемых критиках, Яндексе и прочем, получил огромное количество откликов. Множество теплых слов, это очень приятно и ценно. Сегодня получил весьма порадовавшее меня письмо от одной из подписчиц. Решил опубликовать его в канале, практически без купюр.

Многие спрашивают: как начать инвестировать? Куда нести деньги? Что покупать? На мой взгляд, описанное ниже – отличный кейс. Который показывает, что начинать можно в любой момент и практически с любой суммы. Было бы желание.

«Добрый день, Евгений Борисович! Прочла Ваш недавний пост про новый сервис, и захотелось ответить своей историей – как раз про «Яндекс», как это ни удивительно.

Я очень долго не решалась начать инвестировать. Мешал страх не приумножить, а потерять, да и не было нужных для этого сумм. Но недавно совпали два фактора: 1) появилось приложение Тинькофф инвестиции, где можно начинать инвестировать с любой суммы; 2) вы запустили свой платный канал, где можно найти интересные идеи.

Вот вы говорите, что подписываться на сервис стоит, если на счету есть хотя бы 1-1,5 млн руб. (Я и сейчас полагаю, что эффективно работать по данной теме можно, начиная от 1,5 млн. руб. Е. К.) Позвольте с вами не согласиться. У меня было 300 тыс. руб. и желание попробовать себя в инвестициях. Решила подписаться на месяц и хотя бы просто поучиться логике принятия решений, посмотреть, как у вас всё работает. Это было неделю назад.

Сначала примерно 2/3 суммы распределила по рублевым облигациям, а 100 тыс. оставила на акции. Думала, размышляла, изучала акции из ваших портфелей. И тут вышла ваша инструкция «для чайников», в которой черным по белому было написано: если не знаете, с чего начать, вот «Яндекс». Эта акция была доступна в Тинькофф инвестициях + компания понятная, на слуху. Закупила на все 100. Что было дальше, Вы представляете:relaxed: Рост на 15% за три дня. Позавчера зафиксировала прибыль. Даже с учетом стоимости подписки и комиссии брокера, в кармане около 10 тысяч чистой прибыли за три дня. Радуюсь! Дальше – больше. Вчера вы включили в один из портфелей акции ГАЗПРОМа, и я решила последовать примеру. Сегодня +4,5%. Радуюсь еще больше! Понимаю, что такого успеха нельзя ожидать от каждой позиции, но подписку, чувствую, продлю :blush:

Спасибо Вам огромное за Ваш труд и не обращайте внимания на хейтеров.»

Приятно, что большой кропотливый ежедневный труд оценен подписчиками по достоинству. Подписаться – здесь.

Всё с собой не унесешь: Банк Wells Fargo выделяет $1 млрд на решение проблемы доступного жилья.

В рубрике про благотворительность мы пока говорили только о богатых индивидуумах, направляющих свои средства на решение тех или иных насущных проблем. Однако, если богатая корпорация решает сделать ровно то же самое – решить за свой счет определенную проблему общества –, почему бы не упомянуть здесь и об этом?

Wells Fargo – 4-й по капитализации банк в мире и 4-й в США по общей сумме активов под управлением. Я внимательно за ним наблюдаю по той простой причине, что с самого запуска сервиса BidKogan держу акции банка в одном из портфелей.

Доступное жилье – одна из самых острых проблем американского общества. Официальная статистика говорит, что в 2018 году в Штатах было порядка 550 тыс бездомных, из которых порядка трети – семейные люди, живущие на улице вместе с детьми. Причем, в последнее время число бездомных снова начало увеличиваться. Все меньше людей могут позволить себе купить или снимать жилье. Особенно это касается таких штатов, как Калифорния и Нью-Йорк.

Wells Fargo обслуживает каждую третью американскую семью, поэтому финансовые сложности американцев банку знакомы более чем. Об этом можно судить даже по трем областям, в которых благотворительный фонд банка решил сосредоточить свои усилия: рост малого бизнеса, финансовая грамотность и, конечно, доступное жилье.

Этим летом банк объявил о выделении $1 млрд на то, чтобы в течение ближайших шести лет дать крышу над головой максимальному количеству американцев “От Аляски до Калифорнии”. Как говорят ключевые управленцы банка, они не могут гарантировать решение проблемы на 100%, но у них есть “достаточное количество экспертизы и объемная чековая книжка”. Эта комбинация, помноженная на должный энтузиазм и помощь других организаций по стране, способна серьезно снизить градус проблемы.

За прошлый год Wells Fargo уже пожертвовал $444 млн на решение финансовых проблем бедных и нищих семей, так что не вижу причин не верить в успех новой благотворительной инициативы.

И небольшой постскриптум.

В России, по разным оценкам, от 800 тыс до 3,5 миллионов бездомных.

Сбербанк?

ВТБ?

Газпромбанк?

Скопированы полностью: никнейм, красивая картинка – аватар канала, некоторые торговые сделки из канала @bitkogan.

По отзывам моих внимательных подписчиков, на разнообразных площадках клонов меня становится все больше.

С одной стороны, это говорит о большей узнаваемости и популярности.

С другой, будьте внимательны: ВСЕ СТРАНИЦЫ В СОЦСЕТЯХ, К КОТОРЫМ Я ИМЕЮ ОТНОШЕНИЕ, ПЕРЕЧИСЛЕНЫ В ОПИСАНИИ КАНАЛА @bitkogan.

Никаких иных площадок у меня нет.

ВАЖНО: я не несу никакой ответственности за действия индивидуумов, выдающих себя за меня.

Для уточнения информации, связанной с каналом, пишите @askbitkogan

Пару слов ребятам – воришкам и имитаторам. Уж лучше ставьте на аватар фото Ясира Арафата! Говорят, жулик был ещё тот

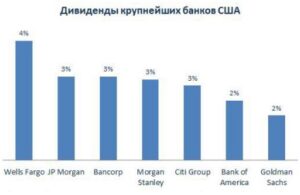

Не так давно обращал внимание на акции американских банков, которые сегодня растут на 1,5-2,0%. Считаю, что в свете предстоящего понижения ставки и дальнейшего оживления экономики (с ростом кредитования) эти бумаги представляют вполне определенный интерес. Плюс ко всему, по некоторым из них, например, по Wells Fargo неплохая дивидендная доходность – дополнительный плюс.