Напомним, с середины февраля бумага упала примерно на 18% – c 28 тыс. руб. до 23 тыс. руб. за бумагу. Сейчас наблюдается некоторый отскок.

При этом одни (в надежде на этот самый отскок) покупали бумагу по 27 тыс., другие – по 25-24 тыс. Люди сидят в убытках и не совсем понимают, как им выстраивать свою тактику в этой истории в дальнейшем.

Давайте попробуем еще раз спокойно проанализировать ситуацию.

Существует один сильный фактор неопределенности: пока нет оценки последствий аварии на рудниках «Октябрьский» и «Таймырский». Активы дают «Норникелю» критический объем руды (около 50% от годового объема), поэтому риск есть, и он высокий.

С другой стороны, в подобных ситуациях информация так или иначе просачивается. Вспомним хотя бы историю на «Распадской» в мае 2010 г. Пока акции «Норникеля» вполне закономерно скорректировались к 23-24 тыс. руб. Ниже акции пока не пошли, то есть пока продавцов нет.

Взгляните на динамику базовых металлов. Медь и никель за последние дни немного снизились в цене, а это хороший знак. Если бы глобальный рынок почуял реальную угрозу «недосчитаться» существенных объемов этих металлов из-за аварии на «Норникеле», скорее всего, реакция была бы совсем другой.

Так или иначе, сегодня в инфополе мы видим массу спекуляций на тему «Норникеля». При этом мнения зачастую поляризованы: от «это все фигня» до «ужас-ужас». Ничего удивительного – хайп есть хайп.

Мы полагаем, что при принятии решения относительно акций ГМК надо отталкиваться от следующего:

• Если готовы принимать на себя соответствующие риски – открывать позицию или оставаться в уже открытой. В сервисе мы сделали именно так, осознавая все риски. • Если не готовы – продать и забыть. Искать для себя более подходящие и интересные истории.

Уже совсем скоро весна, а это значит, что на российском рынке начинается «охота» за дивидендными историями.

Но насколько она будет удачной после кризисного года? Дивидендная картина по рынку явно изменится этом году. Что ждет нас? Попробуем определить некоторые тренды.

Одним из основных разочарований может стать нефтегазовая отрасль. По понятным причинам мы можем не увидеть традиционных щедрых дивидендов. Исключение – Сургутнефтегаз. Ослабление рубля воздействует на финансы компании позитивно, да и в прошлом году Сургутнефтегаз не порадовал хорошими выплатами. Хотя это пока ожидания. Сургутнефтегаз всегда был «вещью в себе». От него можно увидеть не совсем логичные шаги.

Казалось бы, сектор телекоммуникаций в кризис не должен был пострадать сильно. Однако, Вымпелком сообщил о том, что в этом году не стоит ожидать дивидендов. Не исключено, что и другие компании отрасли, которые часто радовали неплохими выплатами, пойдут по этому пути.

Теперь о хорошем. Российские металлурги по-прежнему платят очень много. И текущая ситуация на рынке стали говорит о том, что они вполне смогут поддерживать такой уровень выплат в 2021 год.

О сюрпризах. Неожиданно высокой дивидендная доходность может быть в секторе энергетики. Сектор не очень существенно подвержен кризисным явлениям, а цены акций заметно отстают от рынка. В результате мы можем увидеть около 8% по ФСК и около 7% от Русгидро и ОГК 2. Да, не удивляйтесь. 7-8% по итогам 2020 года – это будут высокие дивиденды сейчас. Время массовых двузначных выплат прошло. Экономическая ситуация не располагает. Да и низкие процентные ставки также стимулируют рост выплат.

Безусловно, все вышесказанное – лишь наши прогнозы и ожидания.

К теме дивидендов на российском рынке мы в ближайшее время обязательно вернемся, и не раз.

По всему миру растут инфляция и инфляционные ожидания. Почему же золото и другие драгметаллы не растут вслед за ними?

Самый корректный показатель ожидаемой инвесторами инфляции – разница между доходностями обычных казначейских облигаций США и облигаций с защитой от инфляции. Сегодня этот спред превышает 2,20 процентных пункта и является самым большим за последние 5 лет. Инвесторы ожидают инфляции выше таргета ФРС (2%) и это достаточно необычно.

Было проведено немало исследований на тему связи стоимости золота и ожидаемой инфляции. Исследования демонстрируют, что, как правило, рост ожидаемой инфляции приводит к росту цены золота. Это логично, потому что золото является защитным активом и ценным редким металлом. Об этом мы неоднократно писали.

Раз инвесторы ожидают высокой долларовой инфляции в 2,2%, то почему золото продолжает барахтаться ниже 1800?

Чтобы ответить на этот непростой вопрос, важно озвучить все факторы, влияющие на цену золота.

1. Инфляционные ожидания. Чем они выше, тем больше инвесторы боятся потерять деньги, вкладываясь, например, в облигации с фиксированной ставкой. В такой ситуации многие предпочтут докупить драгоценного металла.

2. Политика регуляторов. Если центральные банки накачивают финансовый рынок деньгами, это способствует росту всех активов, в том числе и золота.

3. Экономический цикл. Во время кризиса золото проседает за кампанию со всеми ценными бумагами. Тем не менее, восстанавливается в цене оно быстрее. А в периоды экономического подъема золото ведет себя, как правило, более сдержанно чем акции, так как инвесторы предпочитают вкладывать деньги не в драгметаллы, а в более рисковые инструменты.

4. Страх. Этот фактор очень связан с предыдущим. Чем выше страх обвала рынка, тем больше вкладываются в золото. Но следует держать в голове, что, если страх существует на фоне экономического кризиса, у инвесторов просто может не быть средств, чтобы вкладываться в драгметаллы.

Такая модель прекрасно объясняет, почему золото выросло в прошлом году до 2000. Это было сочетание низкого аппетита к риску с накачкой рынка деньгами. Сегодня все иначе. Денег на фондовом рынке все еще много, а вот аппетит к риску значительно усилился.

Пока в пользу золота играют только первые два фактора. Действительно, инфляционные ожидания растут, но не из-за накачки системы деньгами, а в предвкушении восстановления мирового спроса, который приведет к росту цен. Это не вызывает у инвесторов желания вкладывать деньги в золото, когда на глазах растут цены акций и прочих более рисковых активов.

Аппетит к риску сегодня играет против золота. Но это не значит, что золото и другие драгметаллы себя исчерпали.

Помним две вещи. 1. QE от регуляторов не прекратится еще очень долго и деньги надо будет куда-то девать. 2. Бешеный аппетит к риску у инвесторов не вечен.

Сегодняшнее безумие закончится либо нервами и коррекциями, либо чем-то похуже. В случае падения аппетита к риску (при условии работающего печатного станка) золото вполне может еще подрасти. Понятно, что на фоне эйфории и нескончаемого роста акций конец кажется невозможным, но жизнь полна неожиданностей и к ним лучше бать готовыми.

Спешить избавляться от драгметаллов не стоит. Они еще могут себя проявить.

Сегодня состоится сбор заявок для участия в новом рублевом облигационном выпуске ОАО «ТМК».

Эмитент очень хорошо нам известен. Имеет длительную публичную кредитную историю как на глобальном рынке еврооблигаций, так и на локальном российском долговом рынке. Кредитное качество нас вполне устраивает. Однако около 7,5% годовых на 3 года выглядит немного скромно, учитывая повышение доходности на кривой ОФЗ в последние недели.

Все-таки направим свободные средства в портфеле «Российские активы» на последующие размещения, которые предложат более высокую доходность.

В феврале-начале марта ожидается, по крайней мере, еще два интересных размещения.

Примерно неделю назад писали о компании KAZ Minerals (казахский производитель меди).

Сегодня была опубликована цена tender offer, которая составила 7,8 британских фунтов. Это примерно на 22% превышает цену первого предложения, сделанного миноритарным акционерам в октябре 2020 г.

Произошло то, чего мы и ожидали: мажоритарный акционер Nova Resources (владеет около 39% капитала KAZ) увеличил цену выкупа. Мы ожидали большего, но и цена в 7,8 фунтов – неплохое предложение. Во всяком случае, для спекулятивной игры получить за неделю доходность в районе 10% – отличный результат.

Можно на этом успокоиться, продать и забыть. Но все же интересно, каким может быть дальнейший сценарий развития ситуации с компанией? Nova Resources хочет «собрать» более 75% акций, и в этом случае она получит право сделать делистинг и полностью консолидировать KAZ Minerals.

Однако, основная интрига заключается в том, согласится ли необходимое количество миноритариев на предложенные условия? Есть ощущение, что многих их них 7,8 фунтов может не устроить, и они попытаются дождаться или добиться более высокой цены.

Что делать дальше нам, рядовым участникам рынка с этой историей? Несколько вариантов. 1. Продать и забыть. Идея отработала отлично, 10% за неделю греют душу и бумажник. 2. Продать часть позиции и посмотреть, что будет дальше. Вполне возможно, игра еще не окончена. 3. Продать и продолжать следить за бумагой. Вполне возможно, что сработает правило «buy on the rumor, sell on the fact», и в бумагу придет некоторая коррекция. А вот после нее можно задуматься об открытии новой позиции на случай, если миноритарии будут добиваться более высокой цены выкупа. 4. Примерно неделю назад писали о компании KAZ Minerals (казахский производитель меди).

Сегодня была опубликована цена tender offer, которая составила 7,8 британских фунтов. Это примерно на 22% превышает цену первого предложения, сделанного миноритарным акционерам в октябре 2020 г.

Произошло то, чего мы и ожидали: мажоритарный акционер Nova Resources (владеет около 39% капитала KAZ) увеличил цену выкупа. Мы ожидали большего, но и цена в 7,8 фунтов – неплохое предложение. Во всяком случае, для спекулятивной игры получить за неделю доходность в районе 10% – отличный результат.

Можно на этом успокоиться, продать и забыть. Но все же интересно, каким может быть дальнейший сценарий развития ситуации с компанией? Nova Resources хочет «собрать» более 75% акций, и в этом случае она получит право сделать делистинг и полностью консолидировать KAZ Minerals.

Однако, основная интрига заключается в том, согласится ли необходимое количество миноритариев на предложенные условия? Есть ощущение, что многих их них 7,8 фунтов может не устроить, и они попытаются дождаться или добиться более высокой цены.

Что делать дальше нам, рядовым участникам рынка с этой историей? Несколько вариантов. 1. Продать и забыть. Идея отработала отлично, 10% за неделю греют душу и бумажник. 2. Продать часть позиции и посмотреть, что будет дальше. Вполне возможно, игра еще не окончена. 3. Продать и продолжать следить за бумагой. Вполне возможно, что сработает правило «buy on the rumor, sell on the fact», и в бумагу придет некоторая коррекция. А вот после нее можно задуматься об открытии новой позиции на случай, если миноритарии будут добиваться более высокой цены выкупа. 4. Открыть позицию именно сейчас, когда подтвердился факт повышения предложения со стороны мажоритария, и есть некоторые основания ожидать «продолжения банкета», то есть второго улучшенного оффера.

В любом случае, получился весьма интересный кейс! Продолжаем наблюдение.

Вы думаете, что по серебру (и по другим драгметаллам) все уже закончилось? Не могу утверждать этого на 100%, но полагаю, что качели продолжатся. Причем в обе стороны.

Выходец из “Суммы” продал “Велес Капиталу” пакет Eurasia Mining за 8 млн фунтов, уронив котировки

Москва. 28 января.

ИНТЕРФАКС – Консультант совета директоров по стратегии Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, продал около 1% акций компании структуре “Велес Капитала”. Раскрытие информации о сделке спровоцировало обвал котировок Eurasia Mining. В среду вечером Алексей Чураков опубликовал на LSE сообщение о продаже 27,4 млн (чуть менее 1% акций) Eurasia Mining по 29 пенсов за штуку, в сумме – около 8 млн фунтов. Котировки компании после этого рухнули более чем на треть, до 18 пенсов.

В четверг утром сама компания заявила, что обратила внимание на динамику акций и запросила информацию у Чуракова. Тот сообщил, что продал пакет, так как срочно нуждался в денежных средствах, а покупателем выступила Veles International, структура инвесткомпании «Велес Капитал». Остаток своего пакета Чураков продавать не собирается.

В 2019 году, когда Eurasia объявила о назначении Чуракова консультантом, сообщалось, что он получил от основного акционера компании Дмитрия Сущева косвенную долю в компании в размере около 2,8%. Чураков работал в инвестбанках Goldman Sachs и Morgan Stanley (SPB: MS), где специализировался на горнодобывающем секторе, а в 2012-2018 гг. работал директором по инвестициям группы “Сумма”. Он был привлечен Eurasia Mining, которая находится в состоянии продажи, для содействия в переговорах с одним из интересантов, южноафриканской компанией Lesego Platinum. Месторождения Eurasia Mining (Мончетундра и Западный Кытлым) в рамках переговоров посетил возглавлявший Lesego тогда Энтони Джеймс Ньювенхейс, который в 2011-2014 гг. был главным операционным директором “Полюс (MOEX: PLZL) Золота”. Позднее Ньювенхейс стал CEO Eurasia Mining, что является одним из этапов сделки с Lesego, которая, тем не менее, еще не была объявлена и не гарантирована.

Eurasia Mining также привлекала “ВТБ Капитал” и китайский CITIC для оценки стратегических вариантов. Eurasia Mining ведет добычу на месторождении россыпной платины Западный Кытлым в Свердловской области, а также является оператором проекта платиноидов Мончетундра, который включает два месторождения. Ресурсы Мончетундры составляют 15 млн унций платиноидов с потенциалом роста до 40 млн унций, этот проект может стать один из самых низкозатратных месторождений в мире, где добыча ведется открытым способом. Eurasia Mining заключила EPC-контракт на обустройство и запуск месторождения с китайской Sinosteel, которая обеспечит привлечение проектного финансирования в размере $150 млн. Мончетундра расположена в 3 км от «Североникеля» (Кольская ГМК «Норникеля» (MOEX: GMKN) ). Добыча на месторождении Западный Кытлым ведется с 2016 года.

На рынке начали происходить очень любопытные события. С одной стороны, short squeeze. Это произошло с акциями GameStop и ряда других компаний.

Чем интересна данная история? Что это за зверь такой – «шорт сквиз»?

Представим себе, что некий игрок на рынке решил сыграть на какой-то бумаге на понижение. Например, какой-нибудь крупный фонд. Этот игрок занимает бумагу у брокера и начинает ее активно продавать. Обычное дело: если это крупный инвестор – толпа присоединяется. Все в панике продают бумагу. Потом эти же ушлые ребята из фонда скупают бумагу за полцены. Так делаются неплохие состояния.

При этом, естественно, шорт делается по так называемой «слабой» бумаге. То есть по акциям компании, у которой не все хорошо с бизнесом.

Впрочем, бывает и по-другому. И вообще, в последнее время происходят чудеса. К примеру, когда толпа играет против крупного инвестора. Он зашортил? Отлично. Толпа начинает вовсю выкупать бумагу.

На рынок пришло огромное количество «робин гудов», их возможности вместе сравнимы с возможностями крупных фондов (а иногда и превышают их).

Если бумага, которую «зашортил» фонд, хотя бы относительно неликвидная, и когда рост начинает превышать допустимые для инвестора величины, брокер приходит к этому игроку и говорит: дружище! Ничего личного. Изволь-ка вернуть мне акции, что у меня занял. Или принеси еще денег, как залог. И после этого делай, чего хочешь. А куда брокеру деваться? Он же взял эти акции у других клиентов (занял). Значит, надо возвращать. Тем более, что клиенты могут прийти, и попросить свои акции (которых нет). Или потребовать их продать.

Что брокер начинает требовать? Прежде всего, закрыть позицию.

А что произойдет, если бумага не самая ликвидная? А обьем шорта значителен? Правильно. Она «улетает в небо». Точнее, ее цена. Так как на рынке срочно ищут на покупку много акций. И владельцы если и готовы продавать их, то только очень и очень задорого.

Это и есть тот самый «шорт сквиз».

К экономике это имеет такое же отношение, как современные политики к здравому смыслу. Но… Игры эти идут. И идут с большим размахом. И не только по GameStop.

Что обычно происходит после того, как «выносят» «шортистов» ? Бумаги начинают падать.

Вчера начали происходить и иные события, которые рынок не слишком заметил. Например, так называемые «маржин сквизы». Когда на продаже акций крупным игроком бумага начинает падать. Начинается паника на пустом месте. Это произошло с Eurasia Mining. Думаю, дальше пойдет обратное. Eurasia вернется на 20-30 уровни. А GameStop и ему подобные истории сильно просядут.

Вывод из всего происходящего. Что является предвестником неприятностей? Прежде всего, повышение волатильности. ОНО ПРОИЗОШЛО. VIX вчера начал стремительно расти.

Что делать? Уходить от риска. Мы с вами это обсуждали неоднократно. Закрывать часть позиций. Уходить в короткие бонды. Сейчас приходит время сберечь то, что заработано ранее.

Народ интересуется – почему так долго держу бумагу? Нет бы закрыть по 0,35-0,38 эту действительно очень хорошую сделку и забыть о компании. Сейчас, кстати, ее цена немного откатилась назад – уже 29 пенсов.

Этот вопрос пересекается с другим вопросом, который традиционно мучает инвесторов: “В какой момент продавать?»

Допустим, заработали вы 20-30-50%. Чего ж не закрыть прибыльную позицию?

Есть два подхода к этому вопросу: 1. Видим хорошую прибыль – долго не думаем. Фиксируем, как минимум, 1/2 позиции. 2. Допустим, мы зафиксировали прибыль, сидим на деньгах и думаем, во что вложиться. И снова говорим себе – видим большой потенциал по все той же бумаге и снова хотим ее приобрести. Тогда зачем спешить продавать?

Вечный вопрос и… прыжки между страхом и жадностью. Для себя чаще всего этот вопрос решаю просто. Если вижу большой потенциал в бумаге, но она уже неплохо выросла – фиксирую часть от прибыли.

О реальном потенциале бумаги мы говорили в феврале 2020 и обозначили его на уровне 1,5 млрд фунтов за всю компанию или примерно 55-60 пенсов за акцию. Цена тогда была около 4 пенсов.

По компании в последнее время было много новостей. В прошлый четверг UBS (инвестиционный банк Eurasia Mining plc) выпустил формальный релиз по статусу переговоров с покупателями, откуда следует, что UBS получил несколько предложений по сделке в отношении Eurasia Mining plc, в тч приобретения 100% компании. Также там говорится о том, что идут переговоры уже о юридически обязывающих финальных документах. Ранее я писал, что сделка возможна. Видимо, не ошибался.

Менеджмент активен и в части развития компании, примером тому – подготовка Definitive Feasibility Study (DFS) и его утверждение регуляторами. DFS позволяет нарастить объемы и диверсифицировать добычу на несколько объектов.

Кроме того, благодаря экологически чистому производству (без использования взрывных работ в добыче и без использования химикатов в переработке) Eurasia считается одним из лидеров в области ESG (Environment, Social and Governance) и была включена в ряд индексов и портфелей, в том числе: • L&G Future World ESG UK Index, • Liberum’s Climate Portfolio.

Полное соответствие требованиям ESG становится одним из ключевых критериев отбора инвестиций для крупных фондов, таких как BlackRock, Premier Miton, KLP, которые недавно стали акционерами Eurasia. Вот, например, релиз от BlackRock в части инвестиций в Eurasia. А вот это уже серьезно. Если BlackRock входит в тему…

Поэтому не спешу окончательно расстаться с бумагой. Ну и не забываем – и платина, и палладий сегодня крайне востребованные активы.

P.S. Напоследок история из личной практики. Имел я честь проводить одну сделку. Из соображений этики и конфиденциальности подробности раскрывать не буду несмотря на то, что сделке этой уже почти 15 лет.

Моим клиентом был приобретен интересный актив, имеющий отношение к нефтянке, по цене порядка $25 млн. Сделка была относительно рискованной, и эта цена казалась мне весьма немаленькой.

Спустя 3 года и вложив в актив неплохие деньги, удалось продать его очень крупной корпорации за $250 млн. Я был в восторге – почти 1000% роста! Великолепная сделка.

Когда же я увидел оценку данного актива в руках уже этой, очень крупной корпорации, в размере $2 млрд… То понял все. Но главное, этот актив реально принес этой корпорации огромные прибыли. Все по-честному.

Это был урок на всю жизнь. Урок из области не Asset management, но Investment Banking. О том, что масштаб – штука невероятно серьезная, и не всегда в нашем бизнесе 2х2 = 4. Иногда в «правильных» руках это может быть и 10, и даже 100. Да если хорошо подумать и очень постараться, то и 10 000.

Кто может стать главным бенефициаром такого сценария?

Сегодня мы поговорим о рынке меди в целом, а завтра представим те компании, которые могут выиграть от роста цен на металл.

Прежде всего, надо сказать, что медь – важнейший промышленный товар. Кроме того, металл принято считать одним из наиболее ярких опережающих индикаторов. Следуя этой логике, можно предположить, что недавний стремительный рост цен на медь может предвещать восстановление мировой экономики после пандемии. Посмотрим.

Почему так сильно выросли цены на медь во 2 полугодии 2020 г.? Напомним, что за это время стоимость металла выросла на 35%. По нашему мнению, существует несколько причин такого роста.

• Восстановление китайской экономики, которая быстрее других оправилась от зимне-весенней эпидемии. Китай – крупнейший в мире потребитель меди. Поэтому стремительный рост в строительной отрасли, производстве электроники, а также автомобилестроении «потащил» за собой и медь. • Проблемы у крупнейших экспортеров меди. В то время как Китай активно наращивал производство, Чили и Перу все еще страдали от ограничений, в том числе на рудниках. Социальные проблемы в этих странах, обусловленные снижением уровня жизни, приводили к забастовкам, перекрытиям дорог, усугубляя проблемы с поставками.

В результате, в Китае возник дефицит меди, что привело к росту импорта, снижению запасов и соответствующей реакции цен. Ближе к концу года, особенно в связи с победой Байдена, все стали говорить о неизбежной декарбонизации экономики уже в ближайшие годы, более экологичной энергетике, которая требует меньше углеводородов, зато больше металлов.

В декабре рост цен практически остановился

Тем не менее, достигнув 7-летнего максимума, в декабре рост цен практически остановился. Бычий настрой охладило сокращение импорта меди в Китай в ноябре. Кроме того, приостановилось падение биржевых запасов.

Также и со стороны предложения пошли позитивные сигналы о потенциальном росте производства. Это неудивительно, поскольку маржа производителей резко выросла на фоне растущих долларовых цен на медь и снижения латиноамериканских валют, в которых сидит основная часть затрат.

По нашим оценкам, в случае, если вакцина сделает свое дело, производство меди может резко вырасти в 2021 г. Центральный вопрос в том, хватит ли этого для покрытия растущих потребностей в новом декарбонизирующемся мире?

В долгосрочной перспективе однозначно «да», тем более что экологичные планы на фоне дорогих металлов и относительно дешевой нефти могут быть подправлены или отложены. И этот фактор способен несколько «приземлить» цены. Запасы уже перестали снижаться, и это несет в себе определенный сигнал.

С другой стороны, в моменте рынок слишком хрупок, и локальный дефицит, подобный недавнему китайскому, не только возможен, но и весьма вероятен. Так что шанс увидеть в этом году $10000 за тонну меди велик. Однако велики и риски, и участвовать в этом ралли имеет смысл лишь в спекулятивных целях.

Пришел важный и своевременный вопрос от подписчика. Публикую его практически полностью: «Евгений Борисович! Вы несколько раз положительно отзывались о компании Don Agro. Вполне возможно, что это хорошая компания. А вы посмотрели на объем торгов, прежде чем рекомендовать ее?»

Полагаю, по этому вопросу необходимо дать некоторые разъяснения.

Друзья, во-первых, я никогда и ничего не рекомендую. Я лишь обращаю внимание общественности на ту или иную инвестиционную идею, которая мне представляется интересной. Поэтому все то, о чем мы пишем в канале, не является рекомендации. Об этом и в дисклеймере написано.

Чтобы что-то рекомендовать, мне необходимо знать индивидуальный инвестиционный профиль конкретного человека. Ведь одному подходят компании с высокой бетой, взрывные и волатильные, а другой предпочитает тихоходные акции больших компаний или вообще бонды.

Мы даем информацию, а читатель, читая и анализируя написанное в канале, сам принимает решение – нужно ему это или нет.

Во-вторых, что касается конкретно Don Agro. В этой связи мне хотелось бы вспомнить об истории с Eurasia Mining (EUA LN). Первое упоминание о ней в канале было почти ровно год назад – 16 декабря 2019 г. Тогда акции компании «достигли» годового low и стоили 2,35 пенса. Сегодня бумага стоит 34,25 пенса, то есть за год котировки выросли более, чем на 1350%. Капитализация составляет около $1,3 млрд по сравнению со $130 млн годом ранее. В 2018 г. Eurasia стоила вообще $15 млн. Более того, на бумагу обратили внимание относительно крупные рыночные игроки, тем самым увеличив ликвидность в стакане.

Поэтому никогда нельзя точно сказать, что будет завтра или послезавтра. Так что Don Agro – это достаточно экзотичный пример, когда небольшая российская компания выходит на сравнительно крупную международную фондовую площадку (Сингапур).

На мой взгляд, это весьма любопытная история. И почему бы ей не повторить судьбу Eurasia? По крайней мере, такая вероятность существует, хотя и риски высоки. А в случае с Eurasia они разве были меньше? Не думаю.

Далее, эта бумага попала в поле зрения наших аналитиков примерно тогда, когда начался рост цен на агрокультуры во всем мире. Так разве мы не могли не поделиться своими мыслями по этому поводу? Многие подписчики просят давать больше нетривиальных идей. Вот, пожалуйста!

Что касается объемов торгов по Don Agro, то, вероятно, в тот день, когда подписчик, задавший вопрос, посмотрел на бумагу и увидел, что ликвидность низкая. По всей вероятности, в этот момент на рынке не было маркетмейкера. Вообще же он существует и часто присутствует в стакане.

Впрочем, если по данной тематике вы хотите посмотреть на что-нибудь другое, то «их есть у меня»? Bunge Limited (BG US) – глобальная агропромышленная и продовольственная компания. Занимается, в первую очередь, масличными и зерновыми культурами, а также сахаром, и удобрениями. Явный бенефициар текущей ситуации на мировых рынках зерна. А еще и по форвардному P/S (по прогнозам выручки на 2021 г.) стоит экстремально дешево – всего 0,2х.

Наше дело – показать, дать информацию к размышлению. Обозначить рыночные тенденции, в соответствии с которыми может быть интересен тот или иной актив. Решать – вам.

Получил вчера от уважаемого подписчика вопрос:

«Доброе вечер! Евгений Борисович, по паре USD/RUB очень интересна Ваша точка зрения, не вижу триггера для роста рубля, а он все равно растёт.»

Народ вовсю теребит и требует ответа на животрепещущие вопросы.

Друзья! Угадать точку входа очень и очень сложно. Тут, как говорится, повезет – не повезет.

Если есть желание войти в золотые ETF (напр., GLD), или в акции золотопроизводителей, или производителей серебра (FRES), или, если уж совсем хочется веселья и адреналина, то в ETF с плечом (NUGT, JNUG…) и подобные инструменты – нет проблем. Просто не спешите брать сразу на все.

Когда я понимаю, что актив перспективен, но не уверен с точной ценой входа, я делаю следующее:

1. Делю средства, которую я планирую выделить на эту покупку, на три части. 2. Первую часть вкладываю тогда, когда считаю нужным. Можно и сейчас. 3. Вторую часть вкладываю, когда вижу, что ситуация прояснилась. Например, по активу произошел разворот и сформировался восходящий тренд. 4. Если восходящее движение продолжается, то докупаю и на третью часть. Если же идут просадки, тем лучше. Жду, пока цена опустится до минимальных уровней, и тогда уже докупаю на оставшиеся.

Главное – делать это без плеча, никаких кредитных денег.

Теперь дальше. Допустим, мы решились на покупку. Что выбрать: золото, акции золотопроизводителей, или, может быть, что-то другое?

Здесь я хотел бы в очередной раз обратить ваше внимание на то, что в последнее время идет серьезное сокращение спрэда между золотом и серебром с одной стороны и платиной – с другой.

Почему? Все просто. Платина – уже давно не только и не столько драгоценный металл, сколько металл промышленный. Платина вполне может выступать альтернативой тому же палладию, который на сегодня уже невероятно дорог. Как уже говорил, сам на протяжении некоторого времени сижу в фьючерсах на платину. Думаю реализовать их на уровнях выше $1000, а может быть даже и $1100, посмотрим по ситуации.

Фьючерсы на платину, кстати, торгуются на секции FORTS на Московской бирже. Не очень ликвидные, но тем не менее.

Стоит отметить и то, как лихо растет компания Eurasia Mining (EUA.L), а ведь это тоже ставка на платиноиды. Не спешил я расставаться с этими акциями в «Агрессивном» портфеле, в котором они занимают уже очень приличную долю. Выросли более чем на 1000%(!), и, похоже, это не предел. Впрочем, рекомендовать на покупку на этом уровне компанию уже страшновато.

Решил дать небольшой анализ. Если попытаться вкратце описать историю Intel последних лет, то мы получим что-то вроде «большому шкафу больнее падать, а его еще и толкнули, и подножку поставили».

Очень много вопросов относительно золота в целом и компании Петропавловск (POGR RX) в частности.

Решил написать небольшую статью о том, что я обо всем этом думаю.

Сначала о перспективах золота. Полагаю, что у драгметалла в среднесрочной перспективе есть неплохие шансы возобновить рост. Готов тезисно обосновать свое мнение. Итак, топ-4 триггера для золота.

1) Принятие пакета мер помощи экономике США. Несмотря на то, что соглашение между демократами и республиканцами до сих пор не достигнуто, на мой взгляд, консенсус – это вопрос времени. Более того, времени весьма не продолжительного. Полагаю, что объем стимулов может составить $1,5-2,0 трлн, и определенная часть этих денег окажется на рынке драгметаллов. 2) Инфляция. Сегодня ФРС США прикладывает немало усилий для того, чтобы немного разогнать инфляцию. Регулятор заинтересован в том, чтобы уйти от дефляционной модели экономики. Недаром они стали применять таргетирование инфляции. Это также в определенный момент может стать драйвером для золота. 3) Стимулирование экономики – общемировая тенденция. Подобная ситуация складывается не только в США. Абсолютное большинство мировых регуляторов заинтересованы в том же, что и ФРС. Поэтому они будут запускать и новые программы, подобные QE, и включать печатный станок. В итоге масса ликвидности на глобальном финансовом рынке продолжит нарастать, что опять-таки может оказывать поддержку котировкам золота и других драгметаллов. 4) Валютные войны. В сложившихся условиях каждая страна будет заинтересована в снижении курса собственной валюты относительно доллара США или относительно корзины. Такие меры призваны, прежде всего, поддержать компании-экспортеры, основную движущую силу ВВП многих стран. Полагаю, такие процессы также могут влиять позитивным образом на рынки золота и драгметаллов.

Какие могут быть риски? Во-первых, дефляция. Пока, что бы ни предпринимали мировые ЦБ, сдвинуть дело с мертвой точки, по большому счету, не получается, и в мире пока господствует дефляцинная модель. Причина проста: несмотря на огромную массу ликвидности, население, напуганное пандемиями и локдаунами, не торопится тратить деньги, справедливо опасаясь усиления кризисных явлений в мире. Во-вторых, возможный новый обвал на фондовых рынках. Если полетит вниз все, золото будет лететь вместе со всеми. Когда на рынке бушует кризис ликвидности, игроки начинают продавать все, откуда можно извлечь хоть какие-то деньги. Весной мы это наблюдали воочию.

Вывод такой: перспективы роста цены на золото, безусловно, есть. Рано или поздно этот рост возобновится, и, возможно, скоро мы снова увидим $2000 за унцию и выше. Но есть сильный сдерживающий фактор – дефляция, и это несет для золота определенные риски.

Золото упало на 1,6%, серебро на 4,4%, палладий на 3,3%. Более того, доллар подрос на 0,6% относительно евро.

Причина, судя по всему, в вышедших сегодня данных по инфляции в США, которые демонстрируют замедление роста потребительских цен.

По данным Министерства труда, годовая инфляция в сентябре по индексу потребительских цен в США составила 1,4% по сравнению с 1,3% за август. Тем не менее, месячный прирост цен в сентябре составил 0,2%, что, увы, медленнее темпа роста потребительских цен за август, который составлял 0,4%.

В сентябре в США упали цены на продукты, авиабилеты, одежду по сравнению с предыдущим месяцем. Выросли цены подержанных автомобилей. В общем, неудивительно, что цены на потребительские товары в среднем замедлили свой рост. Это связано со спадом в реальном секторе американской экономики. Потребительский спрос снизился и миллионы людей остаются без работы. При этом новый пакет помощи экономике никак не могут принять.

В общем, инфляция все еще ниже таргета 2% и особо к нему не приближается, так как месячный прирост цен замедлился. Именно поэтому цены на «блестяшки» и посыпались.

Ослабление динамики цен – это еще одно подтверждение тому, что ФРС не удается самостоятельно повысить инфляцию и инфляционные ожидания. Увы, пока правительство не введет фискальные меры поддержки и не восстановит реальные доходы агентов в экономике, устойчивой инфляции в США (в размере порядка 2% годовых или около того) нам не видать. А вместе с ней устойчиво падающего доллара и растущих металлов.

И нам таки рассказывают сказки про падающий доллар?!

Даже небольшое ослабление доллара против большинства валют и, прежде всего, евро, приводит к немедленной позитивной реакции рынка драгметаллов.

В случае договоренности по новому пакету помощи американской экономике, жду дальнейшего укрепления евро и хорошего рывка вверх всей линейки драгметаллов (и иже с ними).

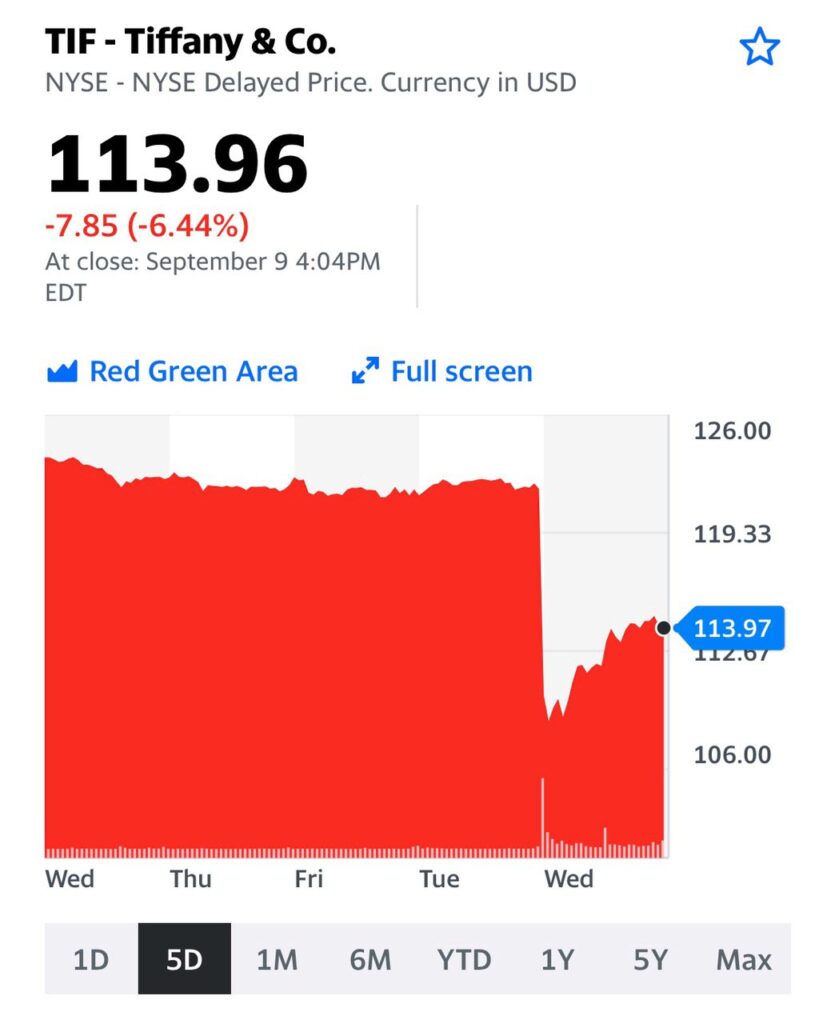

Компания Tiffany, которая собиралась купить компанию примерно за $16 млрд. LVMH пытаются обвинить в затягивании сделки с целью переубедить США вводить дополнительные пошлины на ряд французских товаров, в том числе и предметов роскоши.

Крупнейшая сделка в фэшн-индустрии под угрозой развала.

Перед выборами политику пытаются «вкрапить» в любое дело. Я думаю, здесь причины чисто экономические. Финансовая ситуация у Tiffany, по итогам коронавирусного кризиса, значительно изменилась в худшую сторону. Louis Vuitton не хочет платить за компанию прежнюю сумму, а Tiffany очень бы хотелось «продаться» подороже. Для этого компания будет использовать любые аргументы: юридические, политические…

В ожидании сделки держал акции Tiffany (TIF US) в портфеле «Оптимальный» сервиса по подписке BidKogan. Они были проданы в ходе ребалансировки в августе.

На новостях о серьезных осложнениях в сделке акции Tiffany (TIF US) значительно «просели» в цене. Что закономерно.

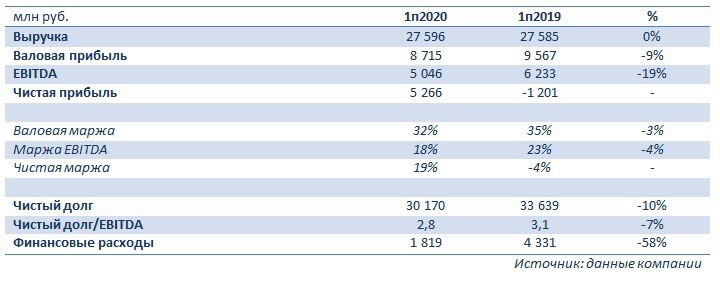

Хорошую отчетность сегодня представила группа Fesco, ключевым активом которой является «ДВМП» (FESH RX). Просмотрел цифры и пришел к выводу, что, в общем и целом, дела у компании идут вполне неплохо.

В 1 полугодии 2020 г. выручка «ДВМП» (в годовом выражении) практически не изменилась и составила 27,6 млрд руб. Валовая прибыль и EBITDA показали вполне ожидаемое снижение, на фоне локдауна (более подробно смотрите в таблице).

Каковы позитивные моменты отчетности?

1. Выручка практически вышла на докризисные уровни. Следовательно, операционный бизнес компании работает в обычном режиме.

2. Чистая прибыль вместо убытка годом ранее. Этого удалось достичь благодаря прибыли от валютной переоценки, а также вследствие снижения финансовых расходов.

3 Долг и финансовые расходы. Одним из важных факторов для «ДВМП» считаю снижение долговой нагрузки. Чистый долг к EBITDA снизился до 2,8х – хороший знак. И снижение финансовых расходов, разумеется, которые ранее оказывали давление на чистую прибыль.

Отчётность неплохая. Она говорит о главном: с компанией все в порядке, и кризис по ней не ударил. Кроме того, снижается долг. Продолжаем ждать новостей по поводу прихода большого инвестора. DP World это будет или кто-то другой? Вопрос пока открыт.