Поступают вопросы по поводу новых «экзотичных» идей в канале по российским акциям второго эшелона, которые стали появляться. Мол, может быть заказы пошли какие-то на общем оживлении рынка?

Нет, друзья. Рынок сам диктует такие условия. «Голубые фишки» растут давно, по сути, весь 2019-й год. Многие акции «штурмуют» исторические максимумы, а некоторые уже их превысили. Покупать уже страшно тем, кто не поучаствовал в росте. А кто находится в бумагах – вполне справедливо сомневается, что дальнейший активный рост возможен.

Что делать? И здесь «количество переходит в качество», ликвидность начинает перетекать во второй эшелон. Участники рынка обращают внимание на бумаги, которые ранее были забыты и отстаивались на уровнях, где оценка у компаний очень низкая, а дивидендная доходность порой выше, чем у самых интересных «фишек». Рынок здесь более тонкий, и достаточно небольшого притока средств, чтобы значительно сдвинуть цены.

Вспомним докризисные годы, когда такие компании могли расти на 200-300%, а то и 1000% за относительно короткий период. Конечно, сейчас не приходится ожидать ничего подобного. «Парадигма» роста капитализации с российского рынка давно ушла, и пока чувствуется лишь незначительные намеки на возможность ее возвращения в будущем.

Тем не менее, считаю, что в ближайшее время, если глобальный «сентимент» не ухудшится, будет возможность «половить» рыбку во втором эшелоне российском.

За последний месяц это удалось по крайне мере в 3-х бумагах в сервисе по подписке : ДВМП, Нижнекамскнетехим-п, Камаз. Наиболее свежая идея – ВСМПО-Ависма – пока работает хорошо.

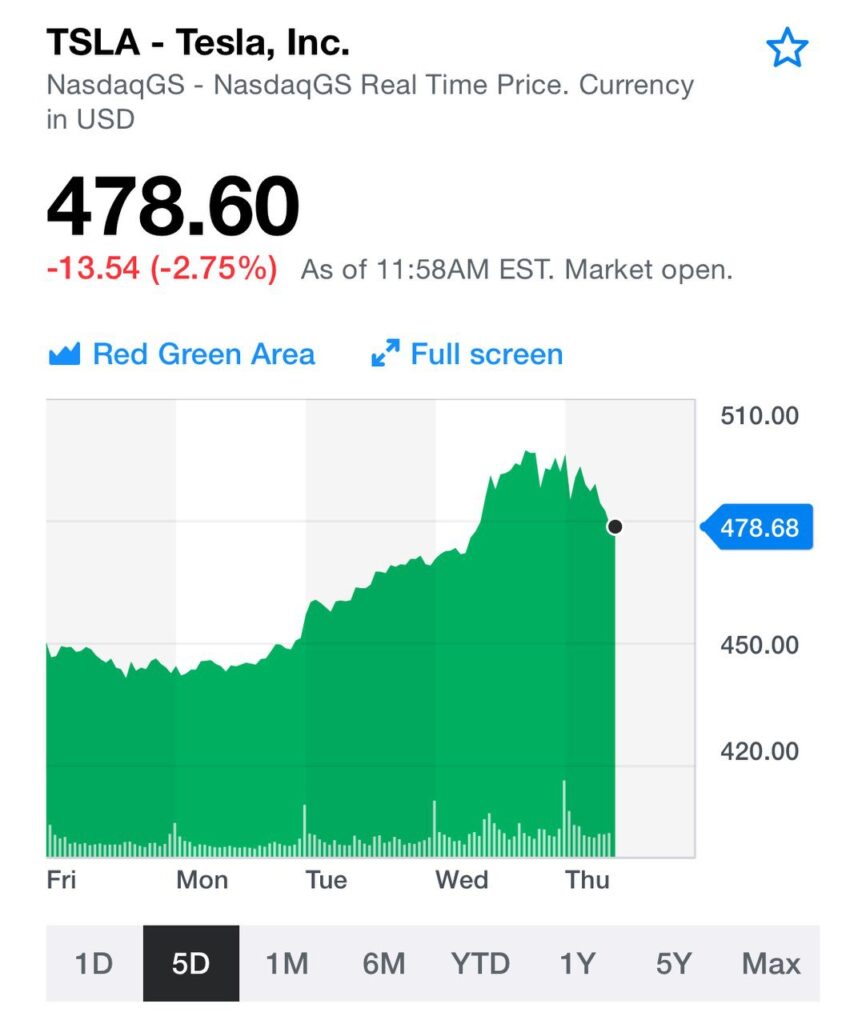

Вчера капитализация производителя электромобилей превысила совокупную капитализацию таких гигантов автоиндустрии, как Ford и GM.Tesla стоит свыше $87 млрд. А Ford и General Motors в совокупности – 85 млрд. Сколько автомобилей продает в совокупности Ford и GM? На порядок больше по сравнению с Tesla! Это не считая всех сопутствующих бизнесов. Совокупная выручка «старых» автогигантов составляет чуть более $300 млрд. У Tesla – в 12 с лишним раз меньше – $24 млрд. Да, у старых автогигантов значительный долг, который тянет их капитализацию вниз, но ведь с долгами далеко не все хорошо и у Tesla! Кстати, и Ford, и GM показывают прибыль последние годы, чего не скажешь о Tesla.

В чем же секрет Илона Маска и его компании? Полагаю, у него немало секретов, но такой сильный рост акций и капитализации может объясняться достаточно прозаически. Во-первых, Tesla продаёт не только электромобили, а мечту, этот самый концепт того, о чём писали фантасты и снимали кинофильмы в Голливуде. Во-вторых, модный ныне тренд на экологичность (не буду рассуждать здесь о проблемах утилизации батарей от электромобилей – где-то читал, что вред от этого окружающей среде наносится колоссальный). И, в-третьих, что самое важное, любая акция растет, так как ее покупают. А Tesla покупают. Покупают спекулянты на сильном росте, покупают «модники» на пиаре, покупают мечтатели о красивых идеях будущего И. Маска. Покупают в ее лице все, что угодно, но только не высокоэффективный бизнес, который приносит прибыль. Под эту категорию Tesla, на мой взгляд, пока не попадает. Именно поэтому капитализация выше, чем у крупнейших автогигантов США, на мой взгляд, выглядит пока не совсем оправданной.

Tesla как автомобиль мне очень нравится. И я с удовольствием принимаю все новые веяния и моду, в которых Tesla – безусловный лидер. Но есть в инвестиционной отрасли сухие цифры и расчеты. Согласно им, компания, скажем так, несколько переоценена. А может быть инвесторы и сильно рискуют, покупая ее сейчас. За таким ростом может последовать стремительный обвал.

Насколько я понимаю, речь здесь идет уже о шестом поколении… Об этой игрушке вспоминают каждый раз, когда США наносит неожиданный авиа удар.

После ликвидации иранского генерала цена акций Kratos Defense (KTOS) выросла более чем на 10%. Если пойдет дальнейшее обострение или хотя бы обострение риторики, бумага может допрыгать и до $25.

В 2019 г. российский рынок прилично вырос. Снижение санкционного давления, ослабление давления на РФ и российский рынок, низкие ставки, выросший аппетит инвесторов к риску – все это способствовало росту. Индекс РТС с год вырос примерно на 43%.

Рост был обеспечен, главным образом, «фишками». К примеру, «Сбербанк» вырос на 34%, «ГАЗПРОМ» – на 63%, а «Норильский никель» – на 49%. Лидерами роста стали обыкновенные акции «Сургутнефтегаза» и «Россетей» (см. диаграмму).

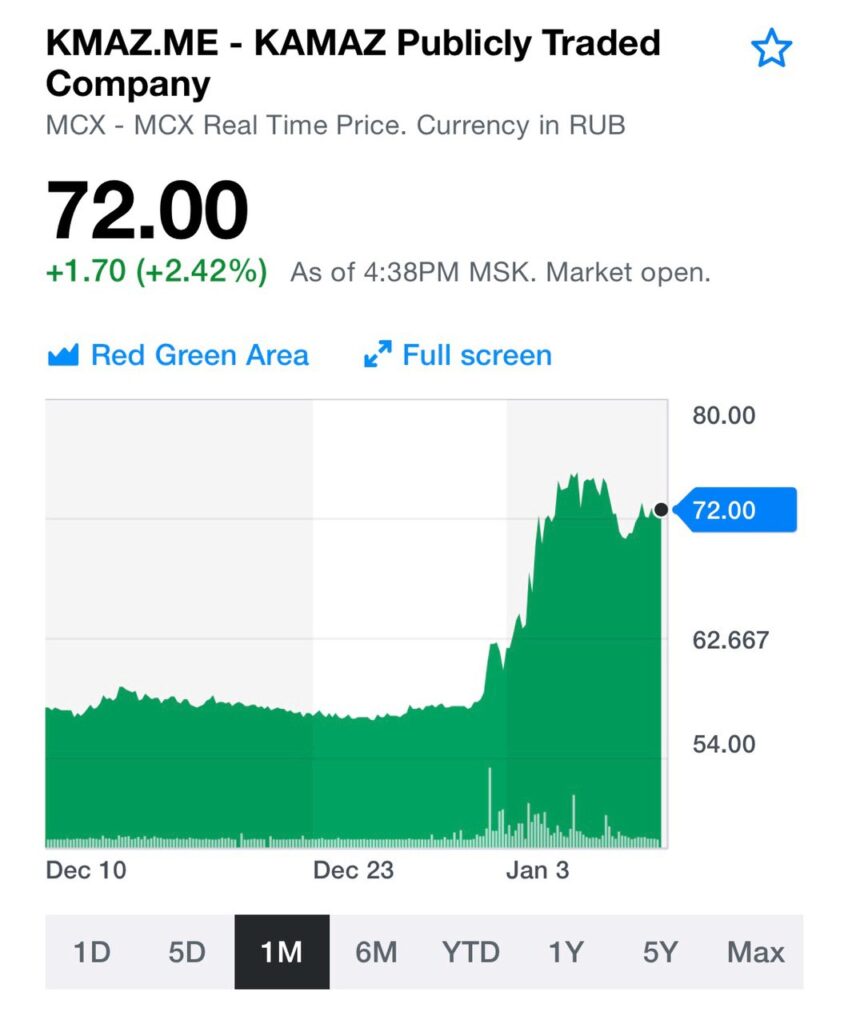

По моему мнению, в первой половине 2020 г. российский рынок продолжит рост. Однако, фишки значительно выросли (хотя по мультипликаторам по-прежнему выглядят сравнительно недорого), а народу за последнее время нравится лезть в зону риска. Поэтому не исключаю, что очень интересные движения нас ждут в акциях второго эшелона. Кстати, сегодняшний рост «КАМАЗа» подтверждает этот тезис.

На что инвесторы могут обращать внимание в первую очередь? Во-первых, низкие ставки делают доступнее ипотеку, от чего выигрывают девелоперы. Поэтому смотрим на такие компании, как «ЛСР» (LSRG RX) или «ПИК» (PIKK RX). Во-вторых, продолжится или даже еще более обострится (на фоне перипетий с 737 МАХ) конкуренция Boeing и Airbus. Что, возможно, приведет к росту потребления титановой продукции. Здесь основной бенефициар – «ВСМПО-Ависма» (VSMO RX).

В-третьих, не до конца еще исчерпали себя интересные дивидендные истории. Сюда я бы отнес префа «Нижнекамскнефтехима» (NKNCP RX) или «Башнефти» (BANEP RX).

Помимо этого, не стоит сбрасывать со счетов и «ДВМП» (FESH RX), а также такие компании, как «Детский мир» (DSKY RX), «Фосагро» (PHOR RX) или «Аэрофлот» (AFLT RX).

Вообще, идей может быть масса. По моим оценкам, потенциально могут быть интересны порядка 20-30 историй.

Постараюсь в 2020 г. освещать их как в публичном канале, так и в портфелях сервиса BidKogan.

Друзья, масса вопросов сегодня по «ДВМП» (FESH RX), о которой писал несколько раз в последнее время. Я видел новости, и сейчас внимательно изучаю ситуацию.

Предварительное мнение такое. Прежде всего, ни один из триггеров по компании не утратил свою актуальность. Это стратегический актив, вероятность поглощения по-прежнему велика, с финансами и долгом все в порядке, бизнес развивается в правильном направлении.

Отмечу, что желающих заполучить актив в последнее время прибавилось. Я имею ввиду Группу «Дело», для которых после приобретения Трансконтейнера покупка Fesco является следующим логичным шагом по консолидации в отрасли.

Пользуясь поддержкой «Росатома» и его финансовым ресурсом, «Дело» может заплатить хорошую цену. По аналогии с недавним аукционом по «Трансконтейнеру», когда Группа обыграла и Абрамовича, и Лисина, и в итоге заплатила в 2 раза больше стартовой цены аукциона.

Кроме того, отказ от сделки одного из основных акционеров может быть продиктован чем угодно: 1) желанием «набить» цену; 2) нежеланием решать подобные вопросы, находясь в местах не столь отдаленных.

Потом, это могут быть просто спекуляции потенциальных покупателей на фоне того, что в последнее время к «ДВМП» очень сильно вырос интерес. Быть может, кто-то не успел купить по хорошей цене, этого также нельзя исключать.

Что делать? Зафиксировать неплохую прибыль. Вместе с тем, не отказался от этой идеи до конца. Посмотрю, что будет дальше и, вероятнее всего, буду откупать по более низкой цене.

На мой взгляд, необходимо понимать следующее: второй или третий эшелон российских акций – это всегда сплетение слухов, интриг и спекуляций. С этими бумагами надо быть очень аккуратными, поскольку зачастую там присутствуют подковерные игры, которые не дают объективно просчитать все риски.

Такова специфика подобных бумаг, и такова специфика нерыночных рисков, связанных с ними. Здесь может быть все, что угодно, и вы должны отчетливо это понимать, инвестируя во второй или третий эшелон. Кстати, планирую более подробно поговорить на эту тему сегодня чуть позднее.

Вот и появились первые новостные ласточки относительно возможной сделки по поглощению «ДВМП» (FESH RX).

Глава группы «Дело» Сергей Шишкарев, которая не так давно получила контроль в «Трансконтейнере», рассматривает компанию FESCO, куда входит «ДВМП», в качестве покупки. Возможно, сделка будет структурирована с участием корпорации «Росатом»

До конкретного предложения дело пока не дошло, но, судя по всему, «Дело» испытывает предметный интерес к FESCO. Неоднократно писал, что поглощение крупным стратегом – основной триггер для «ДВМП». Не исключаю, что после слов Шишкарева, могут активизироваться и другие покупатели. Вижу потенциальный таргет цены акций компании сильно выше 10 рублей.

Продолжаю верить в «экологический» сектор славных «растениеводов» Канады, США, Израиля и прочих примкнувших к этому празднику жизни.

Напомню ключевые драйверы. Прежде всего, это возможная легализация медицинских «растений» в США на федеральном уровне. Это откроет огромный рынок для данных производителей.

В свою очередь, этот фактор позволит компаниям существенно улучшить операционный бизнес в разрезе продаж. Это, надеюсь, позволит нивелировать временные трудности локальных рынков, связанные с регуляторными нюансами.

В настоящее время наш «экологический» сертификат наполнен акциями лишь на 18%. Не спешу докупать далее. Буду это делать в двух случаях: если бумаги сильно просядут (причем, и в этом случае не буду торопиться) или в случае разворота рынка. Кэш сертификата держу в надежных ликвидных бондах.

Не следует забывать о том, что данный инструмент относится к категории high risk. С другой стороны, есть вероятность, что акции «экологов» могут показать взрывной рост в 2020 г. Мы по-прежнему держим в фокусе бумаги таких компаний, как Canopy Growth, Aurora, HEXO, Organigram, Aphria, CuraLeaf и некоторые другие.

Хотел бы подчеркнуть, что большинство инвестиционных инструментов в начале жизни претерпевают падение. Поэтому сейчас, возможно, есть хорошая возможность приобрести сертификат дешевле. Не исключаю, что в один прекрасный день сектор стремительно развернется наверх, и сертификат начнет показывать хорошую доходность.

Сертификат торгуется, как и наш консервативный бондовый сертификат, на Швейцарской фондовой бирже SIX в секции структурных продуктов (SIX structured products). По всем вопросам можно обращаться по следующим контактам: +7-968-080-72-85, +7-905-582-98-95, 8-903-143-11-32, mail@bitkogan.com.

На мой взгляд, пора подвести некоторый промежуточный итог. Во-первых, рад, что не ошибся, и бумага действительно показала неплохой рост. В частности, с середины декабря котировки выросли на 17%. Во-вторых, что дальше? А дальше, на мой взгляд, может начаться самое интересное. Основной триггер для «ДВМП» – это возможная сделка по слиянию. Вероятными покупателями, по информации СМИ, могут стать DP World, или «Ростех», или кто-то из российских крупных предпринимателей, близких к власти.

Да, за последние пару недель бумага подросла на том, что подогревается интерес к возможной сделке. Если покупка все же состоится, то она может пройти по цене, гораздо более высокой, чем сегодня (около 9,32 руб.).

Напомню, что в 2017 г. DP World уже оценивал компанию примерно в 14 руб. С тех пор состояние «ДВМП» только улучшилось: выросли финансовые показатели, пришла в норму рентабельность, существенно снизилась долговая нагрузка, продан ряд непрофильных активов.

Если сегодня применить к «ДВМП» тот же мультипликатор, что был использован при оценке в 2017 г. (около 3,6 по EV/EBITDA), то компания может стоить порядка $785 млн, что соответствует 17 рублям за акцию. То есть, сейчас дисконт составляет порядка 80%.

Если же мы попробуем оценить компанию методом сравнения с аналогами, то получим, что дисконт к текущей цене еще выше. Взяв три основных мультипликатора (P/S, EV/EBITDA и P/E) с равными весами, получим, что этот метод дает оценку акций «ДВМП» на уровне 25 рублей.

По моему мнению, потенциал у бумаги далеко не исчерпан. Повторю: возможная сделка по слиянию – это основной триггер. Кстати, сейчас цена отошла от недавних максимумов, поэтому, возможно, буду докупать.

На прошлой неделе стало известно, что группа ФЕСКО, основным активом которой является компания, выиграла аукцион по продаже пакета в 25% плюс одна акция железнодорожного оператора «Русская тройка».

Почему это важно?

Во-первых, ФЕСКО уже владела 75% акций «Русской тройки». Полная консолидация оператора даст возможность на 100% использовать парк фитинговых платформ для контейнеров (ключевой сегмент бизнеса ФЕСКО). Это, в свою очередь, позволит занять более выгодную позицию на рынке, увеличить грузопоток. Следовательно, это событие может самым благоприятным образом отразиться на финансовых показателях ФЕСКО. Парк «Русской тройки» составляет порядка 1,7 тыс. платформ.

Во-вторых, консолидация важных активов может быть косвенным признаком того, что компания готовится к большой сделке по слиянию. Проще говоря, готовит себя к продаже. Подчеркну, это далеко не факт, а просто предположение.

Напомню, что компанией активно интересуются крупный мировой портовый оператор DP World и ряд других инвесторов. В 2017 г. DP World уже проявлял предметный интерес к сделке, и тогда ФЕСКО была оценена в 14 руб. за акцию, что на 50% превышает текущие котировки.

Ни в коем случае не считаю, что потенциал исчерпан. По-прежнему вижу цели, о которых писал – значительно выше 10 рублей за акцию. Большей частью остаюсь в позиции.

Однако опыт в инвестировании говорит о том, что когда срабатывает идея, и в бумаге начинается вертикальный рост – может последовать техническая коррекция. Поэтому часть прибыли в таком случае следует «отложить» на брокерском счету.

Если бумага опустится ниже отметки в 9 рублей за акцию, вполне возможно, снова ее куплю.

С начала недели рост составил уже около 18%. Рад, что не ошибся! По всей видимости, интерес инвесторов к данному активу подогревается растущей вероятностью сделки по поглощению.

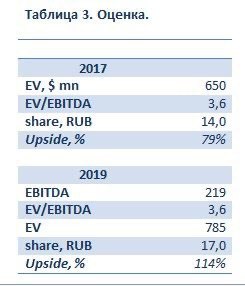

Напомню, что речь может идти об интересе со стороны крупнейшего портового оператора из ОАЭ компании DP World. В свое время, а именно в 2017 г., арабы уже проявляли предметный интерес к «ДВМП». Тогда компанию оценивали в $650 млн, что соответствовало значению мультипликатора EV/EBITDA на уровне 3,6.

С тех пор, как говорится, «утекло немало воды», и, на мой взгляд, компания стала дороже. Основная причина – оздоровление бизнеса и снижение долга. Вместе с тем, если подойти консервативно и применить тот же мультипликатор к прогнозной EBITDA за 2019 г. (около $220 млн), то компания может быть оценена в $785 млн или порядка 17 руб. за акцию.

Оценка компании Fesh.me

Не претендую на истину в последней инстанции. Все эти умозаключения – мое субъективное мнение, не более того. Тем не менее, бумага растет, и растет вполне бодро. Напоминаю, что включил акции «ДВМП» в один из портфелей сервиса Bidkogan.

Продавать буду постепенно, по мере дальнейшего возможного роста. Окончательный таргет пока для себя не определил. Продолжаю наблюдение…

Пару дней назад писал о российской компании «ДВМП» (FESH RX), которая привлекла мое внимание. С тех пор бумага выросла на 5-6%. Рад, что не ошибся, и котировки показали увеличение на таком коротком горизонте.

Вместе с тем, полагаю, что рост в этой истории далеко не исчерпан. Еще раз перечислю ключевые триггеры:

1) Возможная покупка компании большим стратегом. В СМИ упоминаются такие компании, как DP World (крупнейший мировой портовый оператор из ОАЭ) и корпорация Ростех. Основная интрига здесь – оценка, по которой пройдет возможная сделка. В прошлом посте про «ДВМП» писал, что ожидаю премию к рынку на уровне 80-115%.

2) «ДВМП» за последнее время существенно улучшила свое финансовое состояние. Продан ряд непрофильных активов (в их числе недавно анонсированная продажа бизнеса по перевозке зерна), улучшается рентабельность, снижена долговая нагрузка.

3) «ДВМП» полностью рассчиталась с держателями рублевых облигаций серий БО-01 и БО-02. Компания имела просроченные выплаты, но сейчас, по данным СМИ, со всеми инвесторами произведен расчет.

На мой взгляд, на рынке, который мы имеем сейчас, акции «ДВМП» – это отличная идея. Компания устранила трудности с операционной деятельностью, закрыла вопросы с долгом, не исключена сделка по продаже крупного пакета стратегу.

Думаю, здесь все только начинается, хотя и о рисках забывать нельзя. Между тем, есть еще некоторые обстоятельства, добавляющие вистов «ДВМП». Напишу о них позднее. А пока продолжаем следить за бумагой. Кстати, включил акции FESH в один из портфелей сервиса Bidkogan. Так что все по-честному!

Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

Рынок сегодня – это поиск новых возможностей, в основном, среди корпоративных историй. Зачастую эти возможности неочевидные, еще чаще – сопряжены с высоким риском. Подробнейшим образом разбирали подобные кейсы на недавнем вебинаре. Сегодня мы ищем их, по большей части, на американском рынке. Однако и у нас, в России, есть, на что посмотреть.

С некоторых пор слежу за компанией ФЕСКО, более известной как «Дальневосточное морское пароходство» (FESH RX). За последние годы компания несколько изменила бизнес-модель, что привело к увеличению финансовых показателей. Улучшилась и ситуация с долговой нагрузкой. И, наконец, самое важное – есть вероятность того, что в акционерный капитал ФЕСКО войдет крупный стратег.

Но обо всем по порядку.

Оздоровление бизнеса и рост финансовых показателей. Начиная примерно с конца 2017 г. «ДВМП» полностью сосредоточились на ключевом сегменте бизнеса – интермодальных перевозках контейнеров – , отказавшись от перевозок в полувагонах (слишком волатильный рынок).

Как показала практика, это был очень важный, а, главное, верный и своевременный шаг. В результате, в 2018 г. выручка компании в годовом выражении увеличилась на 21%. По итогам 2019 г. ожидается дальнейший рост выручки (порядка 4-5%), однако я бы обращал внимание, скорее, на EBITDA и рентабельность.

EBITDA год к году может увеличиться на 25-27% до $220 млн, а рентабельность – составить около 23% по сравнению с 19% в 2018 г. Снижение чистой прибыли на 17% в годовом выражении объясняется убытком по курсовым разницам в 1 полугодии.

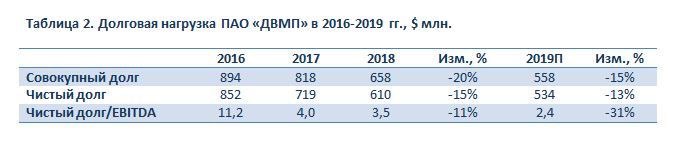

Финансовые показатели ПАО ДВМП в 2016-2019 гг.

Существенное улучшение ситуации с долгом. В последние годы «ДВМП» провела очень серьезную работу по снижению долговой нагрузки. Если в 2016 г. отношение чистого долга к EBITDA было на критичном уровне (около 11х), то сейчас ситуация резко изменилась. По итогам 1 полугодия 2019 г. коэффициент составил порядка 2,4, что можно считать вполне комфортным уровнем.

Кроме того, на днях стало известно о том, что ФЕСКО собирается продать еще один непрофильный актив – компанию «Трансгрейн», управляющую бизнесом по перевозке зерна. Позитивно смотрю на потенциальную сделку: вырученные благодаря ей $30-50 млн можно будет использовать для дальнейшего снижения долговой нагрузки.

Долговая нагрузка ПАО ДВМП в 2016-2019 гг.

Возможная сделка по поглощению компании. Основной актив «ДВМП» – Владивостокский морской торговый порт (ВМПТ). Стратегический актив, которым в настоящее время владеют братья Магомедовы. Не исключаю, что ситуация поменяется уже в обозримом будущем.

Государство стремится контролировать стратегические объекты, поэтому приход госкомпании либо большого стратега в партнерстве с государством, по моему мнению, – дело времени.

Кто может стать покупателем? 1) DP World в сотрудничестве с РФПИ (DP проявлял предметный интерес ранее, в 2017 г., и сейчас, по некоторым данным, компания активизировалась); 2) корпорация Ростех; 3) крупные предприниматели, приближенные к власти. Оценка компании. В 2017 г. DP World оценила «ДВМП» в $650 млн, что соответствует мультипликатору EV/EBITDA около 3,5х (по EBITDA за 2017 г.) или 14 руб. за акцию. В 2019 г., по моим прогнозам, EBITDA компании составит около $220 млн. Если оценить «ДВМП» по мультипликатору 2017 г., то стоимость компании может составить порядка $785 млн или около 17 рублей за акцию.

Не берусь утверждать, что сделка, кто бы ни был покупателем, пройдет по такой оценке. Это просто мое предположение, основанное на данных компании и прогнозах. Речь может идти о покупке около 94% компании. Таким образом, высока вероятность, что, сосредоточив у себя 95% акций, основной акционер сделает обязательную оферту миноритариям.

Возможная цена оферты? Тут тоже некоторая интрига. По закону об АО, это может быть либо средневзвешенная рыночная цена за последние полгода (к настоящему моменту – около 6,2 руб.), либо цена последней сделки по покупке крупного пакета акций. Причем, закон предусматривает выбор наибольшей цены из двух вариантов. В нашем случае и по нашим предположениям, она может составить 14-17 руб. за акцию, если сделка с DP или другим крупным стратегом пройдет по этой оценке. Это на 80-120% выше текущих котировок.

Риски и вывод. На мой взгляд, «ДВМП» может быть весьма интересной спекулятивной историей на российским рынке акций. Основной триггер – возможная покупка крупным стратегическим инвестором и последующая оферта миноритариям. Потенциальная доходность по данной инвестиции может превысить 100%.

Вместе с тем, нельзя забывать и о рисках. Во-первых, нельзя исключать того, что согласование сделки затянется. Во-вторых, акции FESH не очень ликвидны в стакане на случай, если инвестор захочет от них избавиться. В-третьих, не стоит сбрасывать со счетов и тот факт, что оценка компании во время сделки может быть ниже наших с вами ожиданий и прогнозов.

Еще больше новостей вы можете увидеть в нашем блоге

Интересное кино: сперва мы создаем усилиями государства и центробанка условия, когда размещение акционерного капитала становится не шибко выгодным. А потом разводим руками и говорим: зачем нужно акционерное финансирование, гораздо лучше и дешевле – долговое (долевому мы предпочитаем долговое).

Посмотрим на нашего ближайшего соседа, Украину. Что сделали украинцы? Они взяли по сквизам, за копейки, выкупили своих миноритариев, и провели делистинг акций (особенно баловались этим структуры господина Ахметова). Сегодня инвесторы, возможно, и хотели бы инвестировать в украинские ценные бумаги, но их просто нет. По сути, фондовый рынок уничтожен. А потом удивляются: почему в нас не вкладывают? А вкладывать-то во что? Только private placement, только частные размещения, да и то под большим вопросом.

Вернёмся к нашим реалиям. Что произошло? Запредельные риски инвестирования в российские ценные бумаги, поскольку инвестклимат оставляет желать лучшего. Понимание, что акция – не акция в классической форме, а, скорее, права на акцию. Поясню. Акция обладает разными свойствами: правом на управление, на получение дивидендов, на участие в избрании органов управления, правом на ликвидационную стоимость и т.д. У нас реализуется от силы 1,5 из них. Потому у нас акции можно считать не акциями, а правами на них. Если все будет хорошо – заплатят дивиденды, они будут расти. Если все будет плохо, выяснится, что есть другие акционеры, более «достойные» нежели первые.

Что мы имеем? Сперва создали не особо приятный инвестклимат, создали значительные риски в экономике. А теперь ещё и ЦБ установил такие нормы резервирования, по которым любое кредитование под залог акций, особенно второго эшелона, это по сути беззалоговое кредитование. Если акции не могут быть предметом залога, кому они нужны?

Не располагающий к инвестированию деловой климат, высочайшие риски и акции, которые по сути являются опционами, и подтверждение этого факта нормативами ЦБ (невозможность использовать акции в качестве обеспечения), привели к низким ценам на акции. И к тому, что покупают их исключительно в расчете на высокий дивидендный поток.

Если мы хотим, чтобы наши акции опять были достаточно дороги и наш фондовый рынок улетел бы наверх на 100-200% (что теоретически возможно, исходя из коэффициентов), нам нужно: – улучшить деловой климат :wink:; – начать менять нормативы ЦБ, потихоньку меняя 100% резервирование под залог ценных бумаг на более гуманное.

Возможность использования стоимости акционерного капитала как инструмента залога – это появление из «ниоткуда» колоссального рычага для развития экономики. Или мы предпочитаем об этом не думать?

Честно говоря, когда фунт прыгал на уровне 1.21-1,23, видел таргет на уровне 1,29. Ну что ж, ошибся. Фунт продолжает свое укрепление.

Что особенно важно: те кто приобрел облигации в фунтах, тот же Jaguar, Land Rover, заработали трижды: и на купоне, и на росте цены и, наконец, на курсовых разницах.

Что дальше? Вполне возможно, тенденция еще продолжится в течение какого-то времени. Хотя на сильное дальнейшее ралли в фунтах я бы уже не ставил.

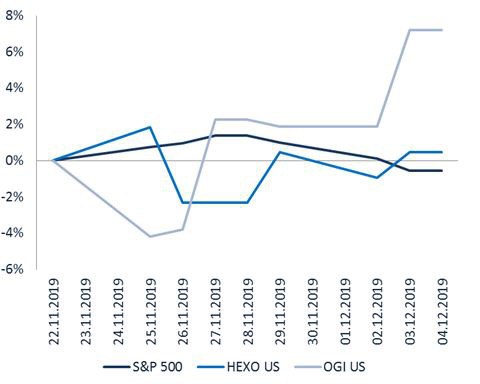

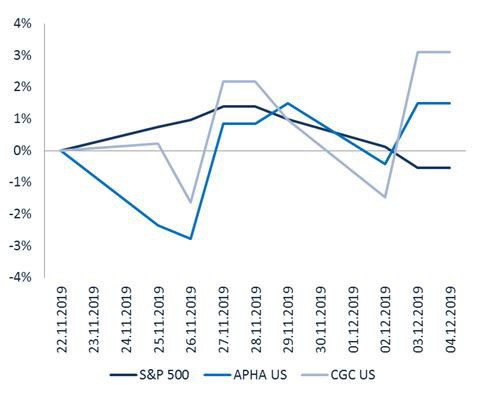

Несколько слов по поводу канадского сектора «экологов» в свете падения американского рынка в последние дни.

Хотел бы отметить главное: рынок корректировался, а канадские бумаги стоят довольно прочно. Это хорошо видно на графиках.

Что это значит? В секторе закончилась переоценка, и он нащупал некое дно? Циники, кстати, могут сказать – и тут снизу постучали. Отчасти это справедливо, особенно учитывая высокую волатильность сектора. На мой взгляд, нынешняя устойчивость «растениеводов», таких как HEXO (HEXO US), Organigram (OGI US), Aphria (APHA US), Canopy Growth (CGC US), объясняется тем, что в США активно обсуждается возможность легализации на федеральном уровне.

Если оставить за скобками падение «экологов» за последние месяцы, то мы увидим, как сектор, несмотря ни на что, развивается. Отмечу некоторые позитивные стороны, а также актуальные отраслевые риски.

Драйверы 1. Возможная легализация в США на федеральном уровне, что автоматически откроет американский рынок для поставок немедицинского каннабиса. 2. Компании активно расширяют продуктовую линейку, начиная продавать напитки, вейпы, кондитерскую продукцию, масла и прочее. 3. Продолжаются процессы консолидации и взаимодействия со смежными отраслями. Не исключаю в 2020 г. появления новостей по слияниям и поглощениям. 4. Продолжает расти экспорт медицинского каннабиса в страны Европы и Австралию. Напомню, что это направление более маржинальное, чем локальный рынок Канады в силу более высокой отпускной цены.

Риски 1. Обсуждения легализации в США так и останутся обсуждениями. 2. Чрезвычайно высокая зарегулированность канадского рынка, что мешает развивать продажи «растений» в ритейле и ведет к росту конкуренции со стороны «серого» рынка. 3. Переоценка сектора в сторону понижения еще не закончена.

Вчера поздно вечером вышли негативные новости по Teva (TEVA US).

В США прокуратора одного из округов штата Нью-Йорк начала новое расследование в рамках опиоидного скандала сразу по нескольким компаниям. В частности, упоминаются Teva, Johnson & Johnson, Mallinckrodt. Компании «подозревают в умышленном создании предпосылок в стране для роста числа лиц, принимающих лекарства», содержащие опиоиды. Звучит достаточно сурово и угрожающе, тем более, что дело не административное, а уголовное. Судя по всему, рано инвесторы успокоились. Расследование и вероятный судебный процесс может затянуться на годы. На мой взгляд, это более серьезное обвинение, чем выдвигались рядом штатов ранее. Речь может идти о деянии, которое теоретически можно приравнять к торговле наркотиками. Пока не готов комментировать, позволит ли американское законодательство прокурорам выдвинуть именно такие обвинения, но сама ситуация очень нехорошая. Тем более, если дело уголовное, а фигурант не человек, а компания.

Вчера на таких новостях бумага «сходила» на 8% вниз. При этом, в момент выхода новости, падение было существенно сильнее (порядка 10%), а потом бумагу начали понемногу откупать. Пока не принял решение, что делать с бумагой глобально.

С одной стороны, есть большое желание закрыть и забыть, поскольку, как показывает практика, фарма в США постоянно находится под угрозой новых всевозможных судебных исков. Вроде бы в Штатах хотят, чтобы лекарства были дешевле, но иски и прочие преследования не ведут к снижению цены на лекарства, а наоборот.

С другой стороны, Teva только начала показывать неплохие финансовые результаты и перспективы бизнеса явно улучшаются. Буду думать.

Вчера появились очень важные новости для сектора канадских «экологов».

На рассмотрение Юридического комитета Конгресса США поступил законопроект о легализации «зеленых растений» и продуктов из нее. Ориентировочно на следующей неделе может пройти голосование по законодательной инициативе.

На сегодняшний день только в 3 штатах полностью запрещена марихуана в любом виде, а в 11 штатах она полностью легализована для личного потребления. В остальных штатах одобрено медицинское потребление, а если поймают с пакетиком “зелени”, то будут применены очень мягкие санкции. Если инициатива получит одобрение Сената и президента (по информации СМИ, вероятность этого достаточно высока), это событие приведет к новой «экологической» революции.

Канадские производители «растений» на внутреннем рынке столкнулись с определенными трудностями регуляторного характера, которые мешают им наращивать продажи. Легализация на американском рынке – глоток свежего воздуха для них.

Жду повышения объемов производства канадскими компаниями, и совместных интересных проектов в области CBD и других продуктов из «растений». Пока продолжаю держать HEXO (HEXO US) и Organigram (OGI US). Они выглядят сильно недооцененными по сравнению с другими производителями.

Вместе с тем, сектор пока в целом оценен рынком очень высоко: средневзвешенный мультипликатор P/S на 2020 г. составляет около 5,5. Однако, возможная легализация американского рынка заставит переоценить ожидания по выручке, что приведет к принятию рынком других ценовых ориентиров.

Вчера был очень бурный рост в секторе. Некоторые акции (например, HEXO) доходили до +40% в течение торговой сессии. Сегодня пока вполне допустимая коррекция. Вместе с тем, есть ощущение, что сектор возвращается к жизни.

Ничего исключать нельзя, волатильность и спекулятивная составляющая здесь очень велика. Но, тем не менее, появились фундаментальные предпосылки для восстановления.

Рад сообщить, что в настоящее время в лечебно-профилактических и релаксационных целях ведется активная работа по запуску экологического инвестиционного сертификата. Подробности – совсем скоро в канале.