Общая выручка в 2020 г. выросла на 16,7% до 60 млрд руб., а EBITDA наконец-то оказалась в плюсе. Пусть номинально значение весьма специфическое (около 0,02 млрд руб.), зато динамика впечатляет (+3,1 млрд руб. за год).

При этом нельзя сказать, что результаты стали приятной неожиданностью. В период пандемии спрос на лекарства разного рода существенно вырос. Более того, компании при росте количества магазинов (+124 магазина за год) удалось снизить операционные и административные расходы.

Выглядит круто, но хотелось бы узнать конкретные причины таких метаморфоз. Отчетность пока не опубликована на сайте компании, поэтому мы можем только предполагать, за счет чего так существенно могла вырасти EBITDA.

В качестве гипотезы можно предположить, что: а) были значительные сокращения персонала в связи с переходом магазинов на «пандемийный» режим работы, а вновь нанятые работники пришли на более низкую зарплату; б) возросли продажи более дорогих препаратов (антибиотики, иммуномодуляторы), а также таких высокомаржинальных товаров, как маски и перчатки.

Кроме того, в декабре 2020 г. «Аптечная сеть 36,6» продала дистрибьютора «Джи Ди Пи». Вполне возможно, что после продажи компания провела переоценку активов, что повлияло на такой аномальный рост EBITDA. Но вообще, продажи активов не отражаются в P&L, поэтому ответ на этот вопрос мы получим только после того, как увидим отчетность по МСФО.

Пока ничего выдающегося, выводы делать рано. Однако на всякий случай будем держать акцию в поле зрения. Тем более, что внутри самой компании происходят, по нашим оценкам, позитивные изменения, связанные с недавними изменениями в структуре собственников и среди топ-менеджмента.

Сектор автопроизводителей является, пожалуй, одним из наиболее интригующих в традиционной промышленности. Интригующих и, по нашим оценкам, перспективных и недооцененных на текущем перегретом рынке.

Ниже представлено наше мнение по текущему состоянию сектора, а также топ-3 компаний, на акции которых имеет смысл обратить внимание.

Последствия пандемии (социальная дистанция и самоизоляция), скорее всего, останется в мире еще на продолжительное время. Кроме того, рост производства доступных широким массам электромобилей может также подстегнуть спрос. Плюс ко всему, сектор выглядит сравнительно дешевым по рыночным мультипликаторам.

Считаем необходимым сделать небольшую оговорку. Рынки сегодня очень неспокойны, волатильность высока, риски коррекции растут. В случае, если начнется обвал, участь эта не минует и автопроизводителей. Тут уж никто не посмотрит на «фундаменталку» или дешевизну по мультипликаторам. Это обстоятельство нужно принимать во внимание.

Каковы основные триггеры сегодняшнего автопрома? • Пандемия и самоизоляция. Введение и соблюдение новых общественных норм, таких как социальная дистанция и самоизоляция – позитивный фактор для производителей автомобилей. Отдельный человек или его семья при использовании автомобиля не взаимодействуют с другими людьми, что исключает даже теоретический шанс распространения вируса. И хотя есть вероятность, что влияние пандемии на жизнь человечества, скорее всего, будет ослабевать, последствия еще долго будут с нами. Стремление к минимизации риска заражения может стать сильным триггером для роста продаж автомобилей в 2021-2022 г. • Увеличение доли электрокаров – новая реальность. Тенденция к постепенному уходу от двигателей внутреннего сгорания (ДВС) и увеличению доли электрических и гибридных двигателей – ключевой момент в развитии мирового автопрома. С приходом в США к власти демократов во главе с Джо Байденом, эта тенденция усилилась и ускорилась. По оценкам ОПЕК, общий мировой автопарк в период между 2019 и 2045 гг. увеличится на 86% до 2,6 млрд автомобилей. При этом доля электромобилей вырастет примерно до 15-16%. • Рост конкуренции. Позиции таких производителей, как Tesla или Nio, по-прежнему будут сильны. Однако, они уже сейчас испытывают растущую и весьма серьезную конкуренцию со стороны крупнейших компаний, таких как Volkswagen, BMW, General Motors или Porsche. Кроме того, на рынок электрокаров стремятся выйти ведущие IT-компании, к примеру, Apple и Google. • Автомобиль – не роскошь, а продукт высоких технологий. Стремление технологических гигантов выйти на авторынок, с одной стороны, является риском для классических производителей. С другой стороны, этот фактор превращает автомобиль из средства передвижения в высокотехнологичный продукт. Автогигантам придется следовать за новой реальностью, и это будет, скорее всего, вопрос их выживания. Электромобили, авто нового поколения с ДВС, а также беспилотники будут представлять собой симбиоз автопрома с цифровыми технологиями, такими как: • Защита с помощью цифровой идентивикации; • Искусственный интеллект; • Интернет вещей (IoT); • Big data; • Блокчейн.

Есть мнение, что ряд классических производителей автомобилей готовы к тому, чтобы: а) отстоять свою долю рынка в борьбе с технологическими гигантами; б) выиграть у них конкуренцию, поскольку имеют огромный опыт в своей области, могут применить в ней высокие технологии. Большой вопрос, какой продукт в итоге окажется лучше для потребителя.

Каковы на сегодня ключевые риски автопрома? 1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт. 2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников.

Это – реальная угроза для традиционных производителей.

Кто является основным бенефициаром? Можно обратить внимание на ряд традиционных производителей, таких, как, например, Volkswagen, Stellantis или General Motors. Это своеобразный топ-3. В подобном выборе играют роль как фундаментальные факторы, так и стремление вышеупомянутых компаний делать акцент на новых направлениях (электоркары и беспилотники).

Рейтинг автопроизводителей

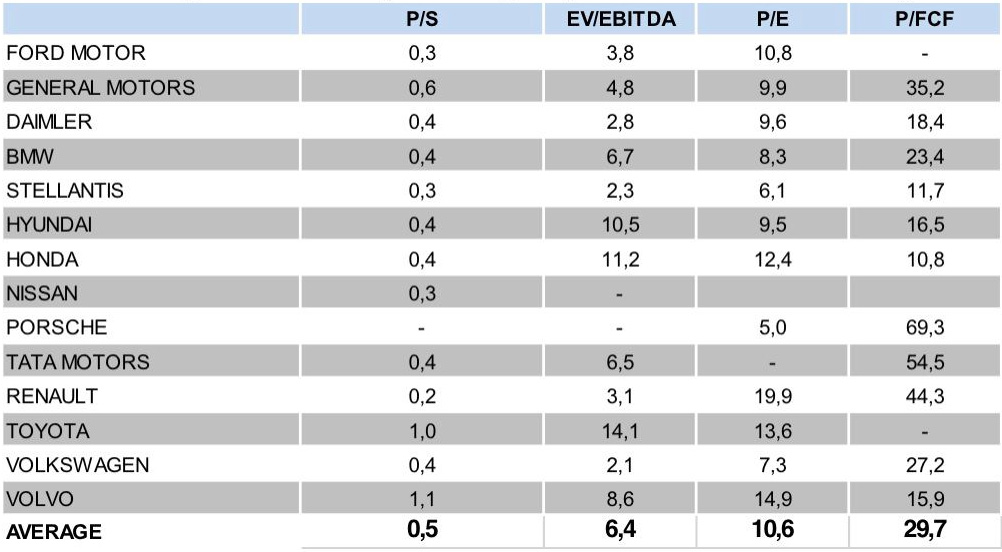

Volkswagen – входит в число крупнейших мировых производителей автомобилей. Основные достоинства: доступность продукции, высокая рентабельность (маржа EBITDA на конец 2021 г. ожидается на уровне 15%), плюс акции выглядят недооцененными по мультипликаторам. VW начал серийное производство полностью электрического ID.3, основным приоритетом компании является доступность нового авто по цене.

Stellantis – глобальный автопроизводитель, который включает в себя такие бренды, как Fiat, Chrysler, Dodge, Jeep, Maserati и другие. Акции выглядят существенно недооцененными по рыночным мультипликаторам по сравнению со среднеотраслевыми. Компания планирует предложить целый ряд полностью электрических или гибридных автомобилей до 2025 г., включая 10 новых моделей в 2021 г.

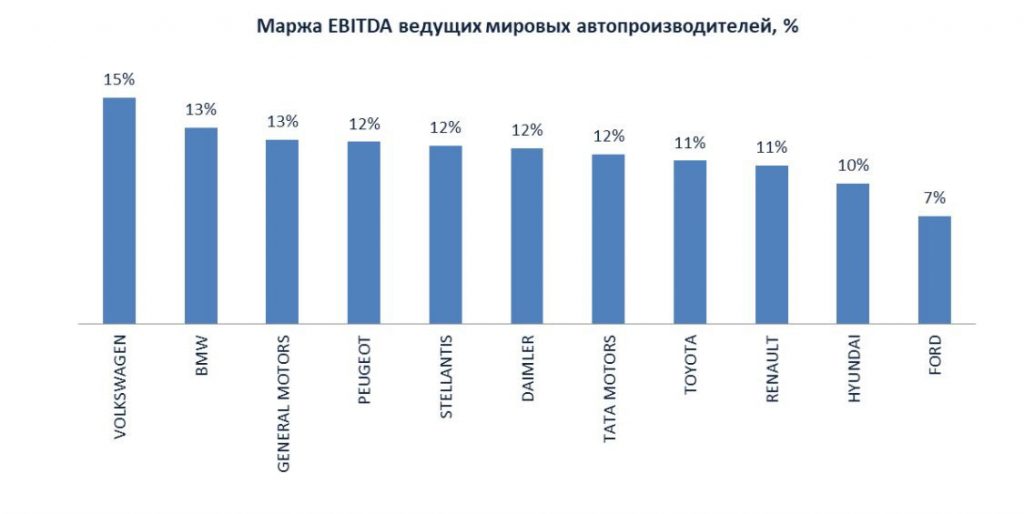

Маржа EBITDA ведущих мировых автопроизводителей

Кроме того, на рынке можно купить ETF, ориентированные как на традиционных автопроизводителей, так и на электромобили.

ETF, ориентированные как на традиционных автопроизводителей

Ключевые риски сектора автопроизводителей.

1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт.

2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников. Это – реальная угроза для традиционных производителей.

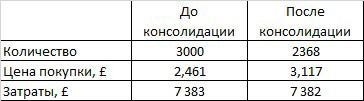

Читатели задают вопросы по ситуации с Tesco (TSCO LN), которые мы покупали в свой портфель. И цена покупки изменилась по позиции! И количество акций! И убыток огромный! Что происходит?

На самом деле, ничего страшного. В акциях компании были очень высокие разовые дивиденды, а также консолидация одновременно.

Сначала давайте разберемся с консолидацией, на примере. Пример реально взят со счета реального брокера. Допустим, вы купили 3 000 акций TESCO по £2,461 (246 пенсов). Сейчас вы видите в системе 2 368 акций (коэффициент консолидации – 0,7893) и среднюю цену покупки £3,1173 (312 пенсов). Сведем в таблицу для простоты и посчитаем наши затраты.

Отличие в один фунт возникло из-за проблемы округления. А в остальном – как в известном анекдоте: ручки-то вот они! Ваши затраты на позицию не изменились. Цена на рынке £2,393 (239 пенсов). Т.е. снижение от вашей НОВОЙ цены покупки составляет (3,12-2,39) £0,73. Но в пути находятся дивиденды в размере £0,6451 (64,51 пенсов без учета налогов на прибыль). С учетом дивидендов, снижение цены от вашей покупки по позиции пока – всего около 9 пенсов или около 4%.

Вот такая простая и сложная математика одновременно.

Напомним, что в целом инвестиционная идея по акциям рассчитана на закрытие дивидендного «гэпа» со временем. Даже частичное закрытие даст ощутимую прибыль. Кстати, не так уж и долго осталось до регулярных дивидендов. Дата отсечки по ним – 20 мая 2021.

Бывший глава департамента финансов Банка Японии заявил , что японские акции могут расти на пузыре, и Банк Японии может помогать надуть этот пузырь.

Опасения вполне резонные:

1. Японский индекс Nikkei 225 превысил 30000 и продолжает расти. Напомню, что последний раз индекс приближался к 30000 в 1990 году; тогда лопнул японский финансовый пузырь, повлекший за собой «потерянное десятилетие».

2. По данным Bloomberg, Банк Японии сегодня владеет более 50% государственных облигаций и контролирует более 75% японских ETF. Влияние Банка Японии на цены активов велико (мягко выражаясь).

Проблема очевидна уже давно: японский регулятор накачал фондовый рынок деньгами и теперь фондовый рынок, как наркоман, подсел на QE от Банка Японии.

Банк Японии покупает активы c 2012 года. Цель такой политики – повысить инфляцию до 2%. Но, судя по низкой инфляции в стране, это вообще не помогает. Основную функцию QE не выполняет, более того, данная политика еще и очень искажает финансовый рынок. Одни минусы.

От такой отчасти бесполезной политики не так просто отказаться. И дело тут уже давно не в инфляции, а в том, что фондовый рынок не может существовать в нынешнем виде без участия регулятора.

Многие аналитики справедливо критикуют Банк Японии за продолжение огромных покупок ETF в то время, когда цены на акции устанавливают новые максимумы. И чем больше этот вопрос будет подниматься, тем больше рынок будет нервничать.

Пока Банк Японии отрицает планы сократить свое участие на рынке ценных бумаг. Но это в любой момент может поменяться. Да и время сейчас такое, инвесторы часто нервничают. Поэтому я бы стал очень осторожно относиться к японским акциям – сокращения покупок ETF или опасения инвесторов могут привести к серьезным коррекциям. Сегодня следует внимательно следить за риторикой Банка Японии и за волатильностью японских индексов. Буду возвращаться к этой теме по мере развития событий.

Есть у меня грустные подозрения, что очень скоро печальный японский опыт может перейти на остальные развитые страны и тогда весь финансовый рынок будет зависеть от денежной подкачки регуляторов. А это очень нехорошо. Тогда это уже будет не фондовый рынок, а скольжение по пузырям, что само по себе достаточно опасно, да и плавать так не слишком комфортно.

Сегодня состоится сбор заявок для участия в новом рублевом облигационном выпуске ОАО «ТМК».

Эмитент очень хорошо нам известен. Имеет длительную публичную кредитную историю как на глобальном рынке еврооблигаций, так и на локальном российском долговом рынке. Кредитное качество нас вполне устраивает. Однако около 7,5% годовых на 3 года выглядит немного скромно, учитывая повышение доходности на кривой ОФЗ в последние недели.

Все-таки направим свободные средства в портфеле «Российские активы» на последующие размещения, которые предложат более высокую доходность.

В феврале-начале марта ожидается, по крайней мере, еще два интересных размещения.

Selectel – лидер в России на рынке приватного облака на базе выделенных серверов. Управляет одной из наиболее быстрорастущих облачных платформ и остается третьим по количеству стоек оператором дата-центров в России.

Прямых аналогов на облигационном рынке у компании нет, а в то же время темпы роста отрасли – двузначные.

Selectel демонстрирует еще больший рост. По итогам первого полугодия 2020 года выручка выросла на 42% до 1,52 млрд рублей. Операционная прибыль – на 41% до 242,6 млн рублей. Чистая прибыль увеличилась на 26% до 73,5 млн. рублей. Общий долг на конец июня 2020 составляет 4,28 млрд рублей или 78,48% от суммарных активов. Финансовый долг – 2,38 млрд рублей. По соотношению финансовый долг/EBITDA мы имеем значение 1,82 (используем EBITDA за первое полугодие в годовом выражении). Такая долговая нагрузка соответствует второму эшелону облигаций, и ставка на уровне около 9% годовых выглядит вполне привлекательно.

Скорее всего, будем участвовать в размещении.

Рейтинги компании и отчеты можно посмотреть . Сбор заявок пройдет 18 февраля.

На улице – дикий холод. Это (уже позабытое за годы тёплых зим) погодное явление влияет на всех нас, грешных, заставляя кутаться в шубы и меньше находиться на улице. Что там насчет глобального потепления, кстати говоря?

Суровые морозы – не только у нас в стране и в странах Восточной Европы. Плохая погода добралась и до США. Она влияет не только на стоимость электроэнергии, но и на заводы GM, Ford, Toyota, Nissan.

GM остановила производство пикапов в Форт-Уэйне, штат Индиана, а также на трех других заводах. Погода существенно влияет на автомобильную промышленность. Различные автопроизводители вынуждены останавливать производство из-за низких температур, снега и льда, которые делают поездки опасными для рабочих, а дороги недоступными для поставщиков запчастей. В некоторых случаях отрицательная температура, лед или ветер могут помешать работе завода.

Ford Motor Co. закрыла производство пикапов F-150 и Transit Vans на целую неделю в Канзас-Сити, штат Миссури, сославшись на низкие температуры, препятствующие доступу природного газа.

Nissan North America заявила, что производство в первую и вторую смены на всех четырех производственных предприятиях в США временно приостановлено. У Nissan есть завод в Смирне, штат Теннесси, где производят шесть моделей автомобилей и несколько двигателей (работает 6700 человек). Он, как и три других объекта в Теннесси и Миссисипи, закрыт на утреннюю и дневную смены.

Вот такие удивительные новости.

Суровая зима вполне может привести и к росту цен на автомобили, и к дефициту некоторых моделей на рынке.

Бонды компании держим в одном из портфелей. В акции Tata также успешно инвестировали некоторое время назад.

Западный мир решил окончательно и бесповоротно перейти на электрокары. К примеру, правительство Великобритании планирует запретить продажу авто с двигателями внутреннего сгорания с 2035 г.

Кто окажется расторопней в условиях нового рынка, тот и будет доминировать. Поэтому автопроизводители стараются перестраивать операционный бизнес в соответствии с неумолимо надвигающимися реалиями.

Не остался в стороне и Jaguar Land Rover. Вчера была анонсирована обновленная стратегия, предполагающая переход на производство только электрических моделей до 2036 г. Первая модель Land Rover с электрическим двигателем будет представлена уже через три года, а подразделение Jaguar станет полностью производящим электрокары уже к 2025 г.

Для осуществления этих планов корпорация Jaguar Land Rover планирует направлять инвестиции в размере $3,5 млрд каждый год в разработку и организацию производства. Компания также вложит часть средств в разработку водородных топливных элементов в рамках будущего перехода на водород для транспортных средств.

Здесь две новости – хорошая и плохая. Первая заключается в том, что компания хочет меняться, а значит есть шанс занять неплохое место под новым «электрическим солнцем». Негативным же моментом выглядят серьезные инвестиции, которые необходимо привлечь. Причем, скорее всего, это будет заемный капитал. Хочешь жить – умей вертеться. Впрочем, долговая нагрузка Jaguar Land Rover пока позволяет делать заимствования без особых опасений.

Мораль: с нетерпением ждем новых интересных долговых инструментов эмитента. Этим ребятам давать в долг весьма выгодно.

Необходимо упомянуть и о кадровых переменах. Реализовывать новую стратегию на посте CEO будет Марк Ллистоселл. Опытный управленец проработал много лет в Daimler и Mitsubishi, а также имеет большой опыт работы на азиатских и индийских рынках. Это неплохой ход, хотя тут порой бывает, как в футболе: не каждому сильному тренеру удается «полететь» в новой команде.

Резюме. Tata Motors и Jaguar Land Rover – небезынтересные темы (первая – акции, вторая – бонды). Как, собственно, и весь автопром, в котором происходят такие эпохальные перемены.

В ближайшее время будет подготовлен более подробный обзор по всем ведущим мировым автопроизводителям. В нем постараемся расставить свои приоритеты по компаниям.

Пока мы с вами гадаем на тему того, ждать ли коррекции рынков в ближайшее время, или опасения в очередной раз окажутся беспочвенными и, как это часто бывает нынче, опять пронесет (ликвидность вновь сделает свое дело), происходят значительные притоки средств в фонды, инвестирующие в индекс страха (волатильности).

«Спред четырехмесячных и ближайших контрактов по так называемому индикатору страха – показатель ожидаемых ценовых колебаний в среднесрочной перспективе – остается выше среднего за 10 лет уровня, а спрос на бумаги фондов, отслеживающих волатильность, растет. Это говорит о том, что некоторые трейдеры делают ставку на возможность быстрого возвращения волатильности на фоне опасений по поводу завышенных оценок и признаков перегрева рисковых активов.»

В ближайшее время ждем новых потрясений? Если откровенно, растущие опасения, как это часто бывает в последнее время, вряд ли приведут к обвалам. Слишком много «сидящих на заборе» свободных денег, готовых ринуться в бой, как только цены на многие активы просядут уже на 5-10%.

Тем не менее, рекомендую еще раз изучить матчасть. Что такое индекс страха VIX, какие инструменты, основанные на нем, существуют. И насколько рискованно играть в эти игры. Мы многократно об этом писали, посмотрите через инструмент поиска в канале – масса полезной информации.

Основной момент. VXX, TVIF и прочие зверюшки из этого леса – весьма рискованны. Если вы их покупаете, вы делаете очень серьезную ставку на просадку рынка. Держать их долго опасно (есть временная функция, убивающая со временем стоимость инструмента). Время – против вас: Помните об этом.

На какой процент от портфеля можно покупать и держать эти инструменты? По мне – не более 5 -7%. Решать вам.

Ещё раз обращаю внимание: это продукт для крайне квалифицированных инвесторов, во всех смыслах. Пожалуйста, не забывайте об этом.

На недавнем вебинаре «На чем заработать в 2021 году» мы разбирали наиболее интересные отрасли на ближайший инвестиционный год.

В дополнение хотелось бы отметить, что лучшим выбором могут оказаться не просто представители ряда секторов, о которых шла речь на вебинаре, но компании, которые отстают от остального рынка.

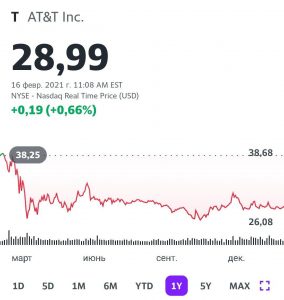

Например, в сегменте 5G телекоммуникационной отрасли внимание сразу привлекает сильно отстающая и недооцененная старая добрая AT&T (T US).

Текущее соотношение Price to FCF – на уровне 7,5, что совсем немного. А EV/EBITDA показывает всего 6,7. В любом случае, все, что меньше 10 по данным коэффициентам, относится к весьма привлекательным мультипликаторам. Цены акций отражают это, находясь совсем недалеко от минимумов марта 2020.

Да, у компании есть долг, но долговая нагрузка терпимая, по NET DEBT/EBITDA – 3,17. Совсем не критично, особенно с учетом стоимости сегодняшнего фондирования. Компания находится в зрелой стадии бизнес-цикла, является относительно «тяжелой» по капитализации. Дополнительное преимущество – очень высокие дивиденды на уровне 7% годовых в долларах США.

В целом, нам кажется неоправданным «застой» в ценах акций данной компании, и мы продолжаем держать бумаги в портфеле.

На наш взгляд, идею делает интересной сочетание трех факторов: высокие дивиденды, недооценность и отставание от рынка, а также перспективы в связи с внедрением 5G.

И напоследок. Если на рынке что-то «пойдет не так», случится серьезная коррекция, то лучше встретить ее в таких бумагах. «Даунсайд» по ценам их акций может быть относительно небольшой.

На прошлой неделе свою годовую финансовую отчетность опубликовала израильская Teva (TEVA US).

Не секрет, что к этой компании у нас пристальное внимание. Мы давно за ней следим и давно верим, что в определенный момент эта история может «выстрелить».

Итак, что можно сказать о цифрах за 2020 г.? Выручка компании год к году практически не изменилась и составила около $4,5 млрд, а EBITDA незначительно (+4,5%) увеличилась. Скорректированная чистая прибыль показала более существенный рост и достигла $753 млн, а EPS оказался на уровне $0,68.

Сначала о том, что у нас плохого. Цифры незначительно превзошли прогнозы фондовых аналитиков, да и в целом оказались нейтральными. Более того, годовой прогноз по выручке ($16,4-16,8 млрд) практически совпал с консенсусом Bloomberg.

Сегодня рынок болезненно воспринимает такой сценарий рынок, что и произошло на следующий день после отчетности, когда котировки Teva пошли вниз (снижение доходило до -6%).

Каковы позитивные моменты отчетности? Во-первых, последовательное снижение долговой нагрузки. Так, в абсолютном выражении совокупный финансовый долг в 2020 г. сократился на $1 млрд (-5,6%). Соотношение чистого финансового долга к EBITDA опустилось ниже 5,0х впервые за последние 3 года.

Во-вторых, продажи двух новых препаратов, Ostado и Ajobi, как ожидается, превысят выручку от Copaxone уже в 2021 г. Также, по словам гендиректора Teva Кэре Шульц, компания «близка» к урегулированию дела по опиоидным препаратам. Это еще один хороший признак.

Вывод? В целом, в отчетности не было ничего выдающегося, так что последующая распродажа не вызывает удивления. При этом компания остается существенно недооцененной по сравнению с аналогами. Так, форвардный EV/EBITDA на 2021 г. составляет около 7,5х. Это дешево.

Да и положительные моменты отчетности – налицо. Учитывая тот факт, что «бычий» тренд на рынке сохраняется и что порой инвесторы начинают выкупать недооцененные, но при этом качественные бумаги, на акции Teva стоит обратить внимание на текущих уровнях.

Раз в год и палка стреляет? Да, и так тоже может быть. Однако, если она выстрелит без вас, может быть немного обидно. А потенциал для снижения, по нашим оценкам, у Teva ограничен.

Вопреки мрачным прогнозам, Газпром (GAZP RX) отчитался об увеличении поставок в дальнее зарубежье в 1,5 раза за первые полтора месяца 2021 г., а добыча газа увеличилась на 6,9% за тот же период.

Учитывая, что холодная погода пока не собирается отступать во всем северном полушарии, операционные результаты могут стать драйвером для акций.

Компания по-прежнему сильно недооценена по сравнению с аналогами. Дисконт в стоимости во многом определяется рисками санкций, которым Газпром (GAZP RX) подвержен одним из первых.

Однако, если санкций удастся избежать, есть все шансы увидеть 250 руб. за акцию как минимум.

А значит, компанию можно рассмотреть в качестве краткосрочной спекулятивной идеи.

По некоторым данным, объем шортов в процентном соотношении к капитализации всех компаний из индекса S&P500 сократился до 1,5% по состоянию на начало февраля.

Это стало своеобразным рекордом за последние 20 лет. Антирекорд со значением в районе 3,7% был установлен в 2008 г., после чего начался коррекционный обвал из-за ипотечного кризиса.

После историй с GameStop, Nokia и серебром управляющие решили снизить свою активность в открытии шортов.

Рынок впервые в истории столкнулся с готовностью частных инвесторов провести атаку на Уолл-стрит.

Так называемые Новые Робин Гуды стали реальной силой?

С одной стороны, да. Эти ребятки действительно вертят и крутят рынками. Или, по крайней мере, отдельными сегментами рынка.

И все же, на мой взгляд, это утверждение, как минимум, спорно. Да, у них есть способность к оперативной организации через мессенджеры. Как выяснилось, есть и деньги. Достаточно ли этого? Сомневаюсь.

На длинной дистанции у «больших ребят» неоспоримые преимущества. Тут и опыт, и более широкие финансовые возможности, более рациональная способность вести согласованную игру, если того требуют обстоятельства. При этом, вполне возможно, мы еще увидим истории, подобные GameStop, как некие разовые всплески. Регулярность их появления в будущем – под большим вопросом.

Какие могут быть практические рекомендации в этой связи? Тут, конечно, каждый решает сам. Количество открытых шортов в американских бумагах – широкодоступная информация. Некоторые встают в лонг в надежде сделать, как говориться, несколько «концов».

Такая стратегия имеет право на существование, но риски после того, как основной хайп прошел, очень высоки. Необходимо это учитывать, чтобы эти самые несколько «концов» кто-то более прозорливый не заработал именно на вашем желании заскочить в вагон поезда, который, судя по всему, уже отправился с нашей станции.

И еще один жизненный лайфхак.

Шорты – штука полезная. Как мы с вами убедились, иногда они могут неплохо способствовать росту и отдельных бумаг, и всего рынка. А вот резкое сокращение шортов в итоге может привести к падению рынков.

Вот такой вот парадокс. Или, как сказал бы Ельцин, загогулина.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Вы спрашиваете, почему пишу только об удачных сделках. Это не так, удачных сделок просто на порядки больше. Однако Тева – действительно мое разочарование.

Много надежд. И… пока что, мало толку. После не самого плохого отчета – просадка более 15%.

Убежден, в ближайшее время бумага вновь попробует пойти на штурм 13 уровня. Если пробьет, подержу какое-то время. Остановится – выброшу из портфеля и забуду о ней.

Баффет тоже держит Теву в своем портфеле, пусть он и думает, что делать дальше.

Кстати, проверил – шортов по бумаге не так много. Реддиты вряд ли заинтересуются. А жаль…

«Неделя. Отражение». Инфляция, биткоин, война вакцин, новые «эко» приключения Реддитов, холода в Европе, Норильский Никель.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

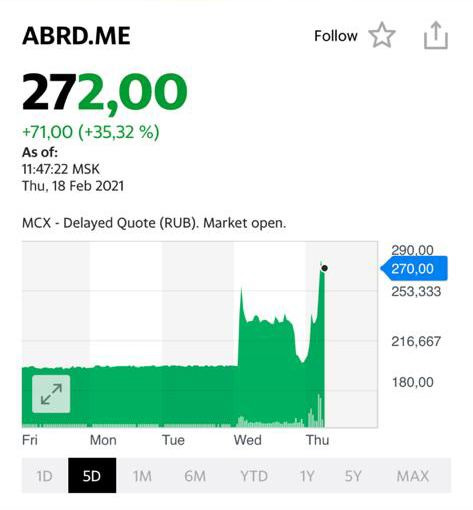

Очень приятно то, что мы с вами очень четко все рассчитали и позавчера полностью закрыли все позиции в зеленой отрасли.

Вчера бумаги отрасли падали в среднем на 20-40%. Безумие в одну сторону за один день превратилось в безумие в другую. Классика жанра. Даже немного скучно?

Нам всем наглядно показали что бывает, когда какие-то активы явно перегреты. Раз – и все. И никаких сентиментов.

Что буду делать дальше? Снова покупать? А вот не факт. Хоть на премаркете многие бумаги намекают на возможность быстрого отскока, торопиться не будем. Пусть цены немного стабилизируются.

А вот в сертификат, скорее всего, немного прикуплю. Там сейчас очень много кэша. Во-первых, мы активно продавались последнее время. И более 75% активов в сертификате – кэш или бонды. Во-вторых, люди начали достаточно активно подписываться на сертификат. Деньги подходят, но нужно ли спешить их «осваивать»? Возможно, сейчас более правильное решение – держать бронепоезд (хотя бы несколько дней или недель) на запасном пути. А если и «отовариваться», то не спеша, медленно.

Задача проста: довести сертификат к середине года до 200-220. А там поглядим.

Как будем добиваться этого? На резких прыжках вверх – продавать. На раздачах – не спеша покупать.

Пока легализация в США еще только обсуждается, я полагаю, будет еще много поводов порадоваться.

Поучаствовали сегодня в первом первичном размещении рублевых облигаций в этом году в сервисе по подписке.

ГК «Самолет» собирала заявки на новый выпуск. Спрос оказался весьма существенным. В ходе бук-билдинга объем выпуска был увеличен с 6 до 10 млрд. Диапазон снижался несколько раз и в итоге ставка купона установлена на уровне 9,05% годовых, что соответствует доходности к погашению на уровне 9,25% годовых.

Должны были получить полную аллокацию, так как в заявке указывали купон не ниже 9,00% годовых. Эмитент дал инвесторам некоторую премию, несмотря на высокий спрос. Ожидаем что цены на вторичных торгах, которые стартуют 18 февраля, будут не ниже чем 100,50%.

Звонок от клиента. – Ой, как все круто! Время продать эко-сертификат! – Да? А почему? – Ну как? Эта тема скоро начнет падать!

Так отлично! Чем я занят? Держу позицию и постоянно фиксирую прибыли. Сертификат сегодня – это примерно 35% процентов в бумагах. Остальное – бонды и кэш. Именно поэтому ETF на отрасль упадет, когда безумный рост закончится и пойдет коррекция. Акции упадут в цене. А сертификат – почти НЕТ. Потому, что каждый день продаю немного бумаг. Фиксирую прибыли. Это у нас не ETF. Имею право очень сильно сократить позиции.

Что дальше? В какой-то момент после того, как бумаги душевно упадут, а это обязательно произойдет, снова потихоньку начну набирать позу. В такой ситуации спешить не нужно. Фондовый рынок вообще не терпит суеты.

Что будет с отраслью после того, как сперва эта безумная гонка завершится, а потом бумаги упадут в пол? Полагаю, дальше все будет зависеть уже от экономики. От реальных показателей компаний. От их рентабельности. Дивидендной политики и пр. Впрочем, это уже другая история.

Потому торопиться с продажей сертификатов я бы не стал. Скорее, наоборот. Убежден: отрасль еще преподнесет много сюрпризов.