Наиболее вероятно, что регулятор впервые с марта сделает паузу в смягчении ДКП.

На конец августа инфляция составила 3,6% (г/г), при таргете 4%. В первую неделю сентября рост цен не наблюдался, а с 8 по 14 сентября цены снизились на 0,06% к предыдущей неделе.

На мой взгляд, это не приведет к снижению ставки. Вот наиболее релевантные причины, почему ЦБ будет осторожен и оставит ключевую ставку на прежнем уровне.

1. Стимулирующая ДКП – это когда ставка ниже нейтрального значения. Ключевая ставка сейчас составляет 4,25%, при нейтральной ставке 5-6%. То есть оставить ставку на месте – это продолжение стимулирования экономики. Эльвира Набиуллина на сегодняшней пресс-конференции наверняка это упомянет в качестве сигнала, что ЦБ продолжает стимулирующую ДКП.

2. За август цены снизились на 0,04%. За аналогичный месяц предыдущего года темп падения цен был более значимым и составил 0,24%. Это также станет аргументом к паузе в смягчении политики. Хотя, конечно, тот факт, что цены падают, несмотря на отложенный спрос, не особо радует.

3. С момента прошлого снижения ставки произошло два события, которые могут спровоцировать введение новых санкций против России: ситуация в Белоруссии и отравление Навального. Снижение ставки в таких условиях усугубит валютные риски. Да и страновая риск-премия с начала августа явно выросла.

4. Центробанки других развивающихся стран остановили снижение ставок, некоторые даже заявляют, что смягчение ДКП прекратится. Это дает Банку России больше пространства для аналогичных мер.

Более интересны сигналы Банка России о будущей монетарной политике. Однако, как мне кажется, ничего нового и тут сказано не будет. Причина этому та же – неопределенность (в частности, геополитическая).

Не думаю, что наш ЦБ поменяет риторику в отношении пространства для дальнейшего монетарного стимулирования. Фразы из серии «мы будем рассматривать дальнейшее снижение ставки в будущем» все еще будут сказаны. Прекращение снижения ставки и так достаточно резкий сигнал, вряд ли он будет усугубляться риторикой о возможном завершении цикла стимулирующей ДКП и дальнейшем росте ставки.

Если говорить о практических выводах, то, думаю, что риторика регулятора, скорее всего, не скажется на ценах ОФЗ и изменений в кривой доходности ждать не стоит.

История этого падения началась со снижения ключевой ставки центральным банком Турции. Это навеяло определенные мысли, так как сейчас практически все регуляторы снижают ключевые ставки и вводят программы поддержки для расширения кредитования. Отсюда возникает резонный вопрос: насколько стимулирующая монетарная политика опасна для развивающихся экономик?

В развивающихся странах – повышенные инфляционные ожидания. В большинстве подобных стран денежная эмиссия для покрытия бюджета либо практикуется, либо не так давно практиковалась, отчего у населения сохраняется низкое доверие к регулятору и высокие инфляционные ожидания. Таким образом, снижение ставки в развивающихся странах оказывает большее инфляционное давление на экономику, чем, например, в развитых. Повышенная инфляция может не наблюдаться непосредственно во время кризиса, так как спрос низкий, но после пандемии давление может усилиться.

Тем не менее, перспектива инфляции, на мой взгляд, не так уж страшна в такие тяжелые времена для развивающихся экономик. Есть более значимые факторы, которые могут спровоцировать проблемы в ходе стимулирующей ДКП в развивающихся странах.

Зависимость развивающихся рынков от иностранного капитала. Во время коронавируса растет спрос на валюту развитых стран. Из развивающихся стран, напротив, происходит отток инвестиций. Получается, что регуляторам стабильных и устойчивых экономик рост спроса на валюту предоставляет дополнительное пространство для стимулирования. Иными словами: можно снижать ставку, все равно инвестиции не утекут. Тем временем из развивающихся рынков иностранные инвестиции и так уходят, а снижение ставки только усугубляет этот процесс. Вот вам и результат: с начала года турецкая лира падает на 19%, бразильский реал – на 27%, аргентинское песо – на 24%.

Высокая долларизация. В развивающихся странах ставки выше, чем в развитых. Это привлекает иностранные инвестиции, что само по себе хорошо. Тем не менее, инвесторы опасаются валютного риска, поэтому достаточно большая доля обязательств банков (да и не только) номинирована в долларах или евро. Когда активы в отечественной валюте, а обязательства – в иностранной, то обесценивание отечественной валюты бьет по экономике очень болезненно, приводя к банкротствам.

Высокая роль банковского сектора. В развивающихся странах рынок ценных бумаг не так развит. Основным способом привлечения ликвидности является банковский кредит. Банковская система доминирует над рынком ценных бумаг, что создает системный риск: банкротство одного банка может привести к «эффекту домино». Теперь вспомним предыдущий пункт – у банков часть пассивов находится в иностранной валюте. Получается, что обесценивание отечественной валюты становится еще более рискованно для всей экономики страны.

Самое неприятное, что все эти факторы усугубляют друг друга, а это повышает непредсказуемость мер политики и реакции инвесторов.

Именно поэтому сейчас мы и наблюдаем ситуацию, когда регуляторы развивающихся стран не знают, чего больше опасаться: повышения ключевой ставки или ее снижения. Вот и приходится центральным банкам бороться с симптомами долларизации. Турция тратит резервы и взятые взаймы свопы в надежде, что все «само рассосется». Аргентина вводит налоги на покупку долларов. Все дружно берут кредиты в иностранной валюте и надеются на лучшее.

В столь нестабильные времена развивающиеся страны крайне уязвимы. Причем высок риск наступления одновременно нескольких кризисов: валютного, банковского, долгового. Так что, когда в таких странах, как Турция, Аргентина, Бразилия, Мексика и т.д. происходит обесценивание отечественной валюты, не стоит оставлять это без внимания.

А вот, собственно, то, о чем мы с вами говорили много раз за последне время. Ждали мы, ждали и… дождались. Есть шанс, что падение лиры продолжится.

Более того: это падение может послужить дополнительным триггером для просадок на рынках валют развивающихся стран. Возможный обвал лиры – это серьезно.

Продолжаю держать шорт на лиру. Открываю шорт по рублю.

ЦБ опубликовал «Основные направления денежно-кредитной политики на 2021 год и период 2022 и 2023 годов”. В документе четко описаны планы Банка России в зависимости от того, что будет происходить с российской экономикой. Банк России отмечает, что коронавирус негативно скажется на потенциальном ВВП, то есть на долгосрочной траектории ВВП, к которому стремится российская экономика.

В рамках базового сценария ЦБ прогнозирует стабилизацию цен на нефть в районе $50 за баррель и возвращение к потенциальному ВВП (который теперь стал ниже) к концу 2022 года. Базовый сценарий реализуется при условиях восстановительного роста потребительского и инвестиционного спроса. Такой сценарий сопровождается мягкой ДКП, плавно переходящей в нейтральную. При базовом сценарии ключевая ставка будет возвращаться в диапазон 5-6%.

Есть еще три альтернативных сценария, не такие позитивные.

Проинфляционный сценарий – более низкая цена на нефть, снижение мировой торговли и нарушение глобальных цепочек добавленной стоимости. Потенциальный ВВП упадет еще сильнее. Инфляционное давление на экономику будет выше из-за роста цен на импортные товары и роста фактического ВВП относительно потенциального (который ниже, чем в базовом сценарии). Тогда ЦБ планирует переход к жесткой ДКП.

Дезинфляционный сценарий – заболеваемость никуда не уходит, продолжение ограничительных мер, слабый спрос домохозяйств и инвесторов, низкая цена на нефть, низкая инфляция. Мягкая ДКП будет дольше, чем в базовом сценарии.

И, на десерт, самый неприятный, рисковый сценарий: и заболеваемость сохраняется, и проблемы с геополитикой появляются. Упадет и потребительский спрос, и инвестиционный. При этом растёт инфляция, из-за ослабления рубля. В отличие от дезинфляционного сценария, где ЦБ планирует мягкую ДКП, в рисковом сценарии ЦБ будет вынужден ужесточить политику в связи с инфляционными рисками. И это еще хуже скажется на домохозяйствах и фирмах.

В целом, очевидны намерения нашего ЦБ перейти к нейтральной монетарной политике в перспективе, то есть повысить ставку.

Какие выводы можно сделать из того, что дешевая ключевая ставка с нами ненадолго?

1. Если вы планировали взять ипотеку, с этим лучше не затягивать, ставки, вероятно, станут выше. 2. Рост ключевой ставки окажет давление на цены на российском фондовом рынке. 3. Не стоит держать в портфеле рублевые облигации с дюрацией более 2-3 лет. 4. Советую присмотреться к флоутерам. Ужесточение ДКП приведет к повышенной волатильности, а флоутеры помогут от нее защититься. Скоро сделаю их более подробный разбор. 5. Изменение политики ЦБ требует пересчета большого количества моделей оценок стоимостей ценных бумаг и курса рубля. Так что, в скором времени, следует задуматься о пересмотре прогнозов. Буду делиться с вами обновленными прогнозами по ходу развития событий.

Эта проблема особенно актуальна сейчас, в кризисные для бизнеса времена.

Расширение ломбардного списка позволит коммерческим банкам привлекать средства у ЦБ под залог большего количества ценных бумаг, что увеличит ликвидность этих ценных бумаг на рынке облигаций.

Ужесточение требований к включению в ломбардный список приводит к тому, что в ломбардном списке все большую долю занимают государственные ценные бумаги и облигации крупных компаний. Сейчас более 70% ценных бумаг ломбардного списка приходится на государственные ценные бумаги, облигации предприятий с госучастием и на финансовый сектор. Это усугубляет и так происходящие на рынке облигаций процессы вымывания частного небанковского сектора. Например, в 2015 году из списка эмитентов исключили автомобилестроительную компанию «Соллерс» (входит в системообразующие предприятия). В 2013 из ломбардного списка исключили «Мечел» (горнодобывающая и металлургическая компания) и ее акции сразу же упали на 10%. Подобная тенденция нарушает рыночные условия деятельности долгового рынка.

Расширение ломбардного списка улучшит условия для частного небанковского сектора и снизит дисбалансы на рынке ценных бумаг.

На данный момент эмитенты из ломбардного списка составляют 28% от эмитентов, торгуемых на Мосбирже, что говорит о слабом рынке облигаций в целом. Реальный сектор (промышленность, транспорт, связь, энергетика и т.д.) знает, что не попадет в ломбардный список и имеет меньше стимулов выходить на рынок облигаций в принципе.

Необходимо расширить ломбардный список в пользу нефинансового сектора. От пандемии больше всего пострадали транспортная отрасль, отрасль развлечений, розничная торговля непродовольственными товарами, легкая промышленность, строительная отрасль, общепит. Нужно расширить ломбардный список в пользу облигаций данных отраслей и прочих ключевых промышленных отраслей российской экономики.

Я говорю о расширении ломбардного списка как о программе государственной поддержки корпоративного сектора. После расширения ломбардного списка, необходимо выделить ликвидность на совершение сделок РЕПО под залог корпоративных облигаций нефинансовых организаций в размере минимум 3 трлн руб. Эта сумма составляет менее 3% от ВВП России. На данный момент, на бизнес Россия не тратит больше 0,5% от ВВП. Для сравнения: Германия тратит на корпоративный сектор 17% от ВВП. Испания только на госгарантии по кредитам для бизнеса тратит 7% от ВВП.

Для того, чтобы экономика наконец-то начала расти, необходим толчок к развитию рынка ценных бумаг. Этим толчком может стать наш регулятор, способный предоставлять финансирование под залог более широкого спектра облигаций. Только поддержка от регулятора и его готовность взять на себя кредитный риск сможет простимулировать рынок облигаций и упростить привлечение средств для корпоративного нефинансового сектора.

Бизнес, исходя из текущих реалий и «безумного желания» государства ему помогать, имеет все шансы почить в бозе. Перед смертью будет агония и четыре её всадника.

1. Уголовное преследование. Отойду от известного сюжета и начну с самого страшного. Был бы человек, а статья найдется. Тем более, когда искать особо не надо. Печально известны статьи 159 – 159.6 УК, которые позволяют квалифицировать любое неисполнение договора как мошенничество. Еще есть три специальных состава: неправомерные действия при банкротстве, преднамеренное и фиктивное банкротство (статьи 195, 196 и 197 УК соответственно). Их комбинация сыграла злую шутку с Ольгой Боргардт, которая, отбыв наказание за хищение, неожиданно получила обвинение в преднамеренном банкротстве. А если это не сработает, вот вам неполный список статей УК, которые также может «невзначай» нарушить предприниматель: 171 – незаконное предпринимательство и её производные, 176 – незаконное получение кредита, 177 – уклонение от долгов, 193 – уклонение от репатриации валюты, 194 – уклонение от уплаты таможенных платежей, 199 – уклонение от налогов и её производные, 201 – злоупотребление полномочиями. Как видите, пробелов тут не так много.

2. Сохранение долгов. Бытует мнение, что банкротство – это универсальный и простой способ освобождения от долгов. Это не так. В России идет тренд: долги предприятия – долги бизнесмена, это называется «субсидиарная ответственность». Доходит до абсурда. Недавно Верховный Суд подтвердил, что долги умершего бизнесмена – банкрота переходят по наследству его несовершеннолетним детям (дело «Амурского продукта»). Субсидиарка, кстати, в силу пункта 6 статьи 213.28 Закона о банкротстве, не погашается даже личным банкротством, а значит, это ярмо будет висеть на бизнесмене и его семье постоянно.

3. Каскадное банкротство. Компании-банкроты в среднем гасят 5,5% требований «рядовых» кредиторов. Это значит, если контрагент банкрот, то его долг можно списать. А что если «упал» ключевой клиент? Так, банкротство группы компаний Е4 повлекло череду банкротств её подрядчиков, в том числе и гражданина К., в прошлом – успешного бизнесмена, а сегодня банкрота. Уголовного дела пока нет, ведь К. своевременно покинул территорию страны, что, однако, не мешает банку отнимать у его семьи последнюю и не очень дорогую квартиру.

4. Поражение в правах. Часто банки требуют от бизнесменов личного поручительства. Это значит, что если отдать долг не получится, банкротов станет минимум два: сама компания и её собственник. Компания, как я говорил, почти неизбежно умрет; что же до поручителя, то даже если он освободится от долгов, кредитов ему не дадут минимум лет 5, о новом бизнесе можно забыть на 3 года, а об управленческой работе в банке – на 10 лет. Этих последствий избежать не получится никак, они прописаны в статье 213.30 Закона о банкротстве. Также есть неписаное правило – среди госслужащих нет бывших банкротов.

Что делать?

1. Не менее чем на полгода, а то и на год, продлить все существующие меры поддержки бизнеса. 2. Государству мобилизовать для этих целей не менее 2-3 дополнительных триллионов рублей. (Италия, имеющая колоссальный госдолг, выделила на поддержку своего малого и среднего бизнеса не менее 100 миллиардов евро – порядка 8,9 триллионов рублей!). Источниками могут выступать как займы Минфина на цели поддержки бизнеса, так и госгарантии на выпуски облигаций, значительное беззалоговое кредитование по линии МСП и т.д.) 3. Немедленно изменить правоприменение по указанным выше статьям УК. Иначе под риском «прогулки для долгосрочного отдыха» у нас очень скоро окажутся десятки, а, возможно, и сотни тысяч наших соотечественников, виновных лишь в том, что решили заниматься бизнесом. 4. Осознать, что сейчас не время почивать на лаврах по причине меньшего падения нашей экономики относительно иных. Из-за высокой доли государства отечественная экономика крайне инерционна. О реальных последствиях мы «догадаемся» только по истечении не менее года. И они будут крайне печальны, на фоне бурно восстанавливающихся экономик других стран.

Друзья! Неуклюжие, поспешные действия государства и банков рискуют весьма скоро поставить на колени большую часть частного бизнеса в России. Мы же имеем все шансы вновь оказаться в обществе плановой экономики и талонов на «лохматую» колбасу. Предвидя это (о великий коллективный разум!), доля желающих уехать из страны в поисках лучшей доли выросла до максимума со времен развала СССР.

И напоследок. Допустим, мы будем продолжать считать, что у нас в экономике все отлично и мы в экономическом раю (простите, как обнаружил наш Зоркий Сокол, в «пятерке ведущих экономик мира»). Ещё половина предпринимателей обанкротятся, сядут или уедут. Кто будет кормить ещё как минимум 10-15 миллионов появившихся голодных ртов? Государство? Государство лишь зафиксирует рост бедности в стране. И победно объявит, что это лучше, чем еще в ряде стран.

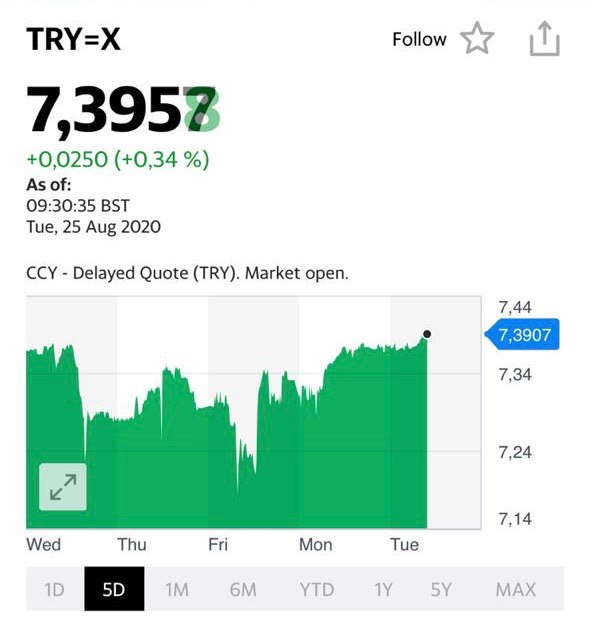

Свершилось! Турецкая лира снова пошла вниз, уровень 7,40 пробит. Аналогично с рублем.

Причины различны. Суть одна: просадка относительно других валют.

Есть ли потенциал у лиры «проехаться» еще ниже? Да. Много раз говорил об этом ранее. Причин достаточно. У рубля? Тоже да. Впрочем, по-прежнему в рубль по 80-85 пока особо не верится, но 77 можем потрогать. Причины: дополнительное снижение цен на нефть. Фактор Белоруссии, который еще висит дамокловым мечом над рублем. Геополитика.

Удивительная тенденция последнего века – чем ближе к выборам Президента США, тем «веселей» становится в мире.

Убежден, ни к каким реальным военным конфликтам все это не приведет. Однако нервы нам всем потрепать – святое дело. Шорт по турецкой лире по-прежнему держу.

Ну что, даешь золото опять на 2000 с большим и жирным плюсом, а серебро далеко за 30?

Индекс потребительских настроений домохозяйств в России в августе упал на 11 пунктов относительно марта, достигнув минимума за последние 8 лет. Судя по методике его расчета, столь резкое падение говорит о том, что домохозяйства все более негативно оценивают свое благосостояние, экономическое развитие в стране и ситуацию на потребительском рынке.

В России падение потребительских настроений сочетается с ростом инфляционных ожиданий. С марта ожидаемая инфляция выросла на 0,9 п.п., а потребительские настроения при этом резко упали. Если посмотреть динамику инфляционных ожиданий и потребительских настроений за последние несколько лет, показатели по большей мере разнонаправленные. То есть для населения падение доходов и спроса ассоциируется с перспективой роста инфляции.

Достаточно странно, с теоретической точки зрения, что плохие потребительские ожидания ведут к росту инфляционных. Казалось бы, если люди ждут в будущем падения доходов и деловой активности, то спрос снизится вместе с ценами.

В России взгляд на рост цен немного другой. Давайте разберем, почему. Во-первых, ожидания инфляции в плохие времена связаны с тем, что цены в стране росли высокими темпами большую часть нашей памяти. С 2000 по 2015 года средняя инфляция превышала 11%. Население привыкло, что, если в экономике все плохо, то за этим следует ослабление рубля и рост цен.

Во-вторых, важным фактором, заставляющим людей ассоциировать рост инфляции с кризисом – это падение реальных доходов населения. Реальные доходы в России падают с 2015 года (по старой методологии Росстата, конечно). Неудивительно, что люди ощущают рост цен острее, чем он есть на самом деле, ведь их реальные доходы все меньше с каждым годом. Более того: когда падают реальные доходы, все большая их доля тратится на продукты питания, которые склонны дорожать быстрее остальных. При этом в ИПЦ, как я уже писал, доля продовольственных товаров составляет около трети.

Если посмотреть на аналогичные данные для США, там все наоборот. В Штатах, как правило, инфляционные ожидания с потребительскими настроениями однонаправленные. Если население в США ждет экономического спада и снижения доходов, то оно, в большинстве случаев, ждет и падения инфляции, иногда с некоторым лагом. Это достаточно логично, ведь падение доходов и деловой активности понижает спрос и рост цен.

Хорошо или плохо, что в России у людей кризис ассоциируется с инфляцией? Определенно плохо.

Во-первых, высокие инфляционные ожидания создают так называемое «инфляционное давление» на экономику и порождают некоторый рост инфляции. Получается, что если экономика в кризисе и доходы и так падают, то население будет сильнее разгонять рост цен и снижать свои располагаемые доходы еще сильнее.

Во-вторых, наш ЦБ рассматривает высокие инфляционные ожидания при прочих равных как сигнал к тому, что экономику следует сдержать. Получается, что если у населения все плохо и оно ждет спада деловой активности, ЦБ учтет создаваемое ими инфляционное давление при принятии решения о политике. Фактически, реакция ЦБ на рост инфляционных ожиданий, которое сопровождается падением потребительских настроений, – это сдержать экономику.

Вы мне скажете, что главная цель ЦБ – это стабильность финансовой системы и низкая инфляция, вот они так и реагируют на рост инфляционных ожиданий. Тем не менее, низкая и стабильная инфляция актуальна для развитых стран с высокими доходами в большей степени, ибо там других проблем особенно и нет. В стране, где население беднеет с каждым годом, а малый и средний бизнес банкротится, дела обстоят немного иначе. Центральный банк должен не только следить, чтобы инфляция не превышала таргет (это, кстати, несложно в кризис), но и чтобы расширялись возможности для домохозяйств и фирм.

Нам твердят, что розничное и корпоративное кредитование выросли за июль на 1,7% и 1,6% соответственно. Но розничное кредитование приросло в основном за счет государственных программ по ипотекам (а не снижения ключевой ставки центральным банком).

А корпоративное кредитование выросло за счет поддержки от правительства и за счет заимствований крупных компаний. Пока что все демонстрирует очень маленькую поддержку нашего ЦБ в отношении домохозяйств и МСП.

Сейчас ситуация для российской экономики изменилась. Риски, связанные с обесцениванием курса рубля, на данный момент более насущны и очевидны, чем падение доходов. А эффективность воздействия инструментов ЦБ на положение населения и фирм, даже если продолжить снижение ключевой ставки, к сожалению, вызывает сомнения.

Судя по всему, ЦБ ставку все-таки не снизит, оправдывая свое решение, в том числе, и вышеупомянутым ростом инфляционных ожиданий.

Как мы помним, ещё недавно, буквально на днях, лира начала укрепляться, дойдя до 7,22. И тут Эрдоган, желая поддержать имидж Отца нации (говорили об этом в пятницу), выступил с речью о том, какие великие времена наступают у турок, и как все замечательно будет с турецким газом.

Экономика цинична. И не желает прислушиваться к заявлениям турецкого лидера. Лира продолжает слабеть.

Происходящее в Турции, как мне видится, достаточно серьёзный триггер для возможных будущих неприятностей. Если вдруг «посыпется» турецкий долг, продолжит снижение турецкая лира, это может быть сигналом для валют развивающихся стран.

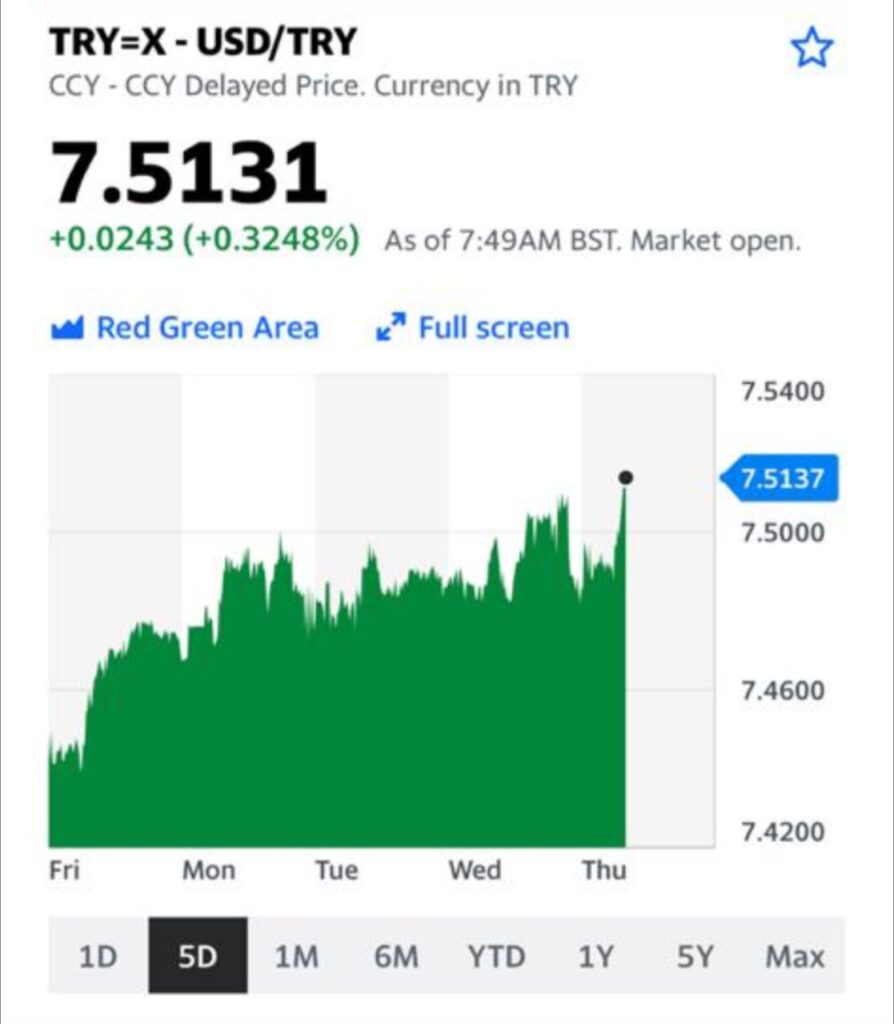

На скринах – котировки лиры за месяц и за день, для лучшего понимания динамики.

Ну ведь charmant… 7,21 до выступления Эрдогана. 7,34 в моменте.

Выступил товарищ, порадовал народ. Ну а лира… цинично не желает радоваться. Цинизм, да и только.

Реджеп Таипович! Вы не обижайтесь на этих ненормальных финансистов. Они такие… Злые они и вреднючие. Вы им про счастье народа, про великое будущее, от души. А они – лиру шортить. Ироды, это факт!

Эрдоган сообщил то, что давно уже было известно любому ежу. Что ж, турецкая лира, которая в преддверии его выступления укреплялась, после выступления стала резко падать. Классика жанра – циничный рынок не вдохновился восточной напыщенностью. Ничего нового под луной пока не придумали…

Мы-то ждали чего-нибудь действительно удивительного. Например, был бы объем этого газа больше российских и катарских запасов вместе взятых. Или, может, вступили бы турки в сговор с инопланетянами, которые помогали бы им экстренно доставить этот газ в центр Европы по неведомым телепатическим каналам…

Если серьезно, то найти месторождение – дело, конечно, хорошее. Осталась мелочь – построить всю инфраструктуру по его разработке, что есть дело дорогое и хлопотное. Вот с этим у Турции могут возникнуть сложности. Так как тут нужны значительные инвестиции, а с деньгами у турков сейчас, скажем прямо, не очень.

Такой вот нюанс. Объявить каждый может, весь мир за турков только порадуется. А вот что они с этим будут делать далее… Посмотрим.

Объявит о неких выдающихся достижениях турецкой нации. Насколько я понимаю, в Турции было найдено большое месторождение газа, и теперь турки будут радостно рассказывать, что в жизни их страны наступает новая светлая эра.

Сразу предупреждаю: часто коллеги-экономисты меня упрекают в излишне поверхностной подаче материала. Уж извините, друзья мои. Стараюсь, чтобы наш «птичий» язык был понятен не специалистам.

Впрочем, сейчас будет немного профессиональной терминологии. Поговорим об инфляции и некоторых любопытных моментах, с ней связанных.

Уровень цен в стране – часто упоминаемое, но, в то же время, не наблюдаемое понятие. Для его оценки обычно используют индекс дефлятора ВВП или индекс потребительских цен (ИПЦ). Каждый из них имеет свои достоинства и недостатки.

Дефлятор используется для оценки динамики цен всех конечных товаров, произведенных на территории страны. Простым языком, индекс дефлятора оценивает, как сильно подорожал весь ВВП страны.

Индекс потребительских цен используется для оценки изменения цен на товары и услуги, которые входят в потребительскую корзину, в том числе и на импортные товары.

Неудивительно, что таргет инфляции 4% от нашего ЦБ установлен именно для инфляции, рассчитанной по ИПЦ. Во-первых, его проще считать. Во-вторых, народ интересует именно инфляция их потребительской корзины.

Для расчета ИПЦ используется потребительская корзина, в которую входят продовольственные и непродовольственные товары, а также услуги. Распределение товаров в потребительской корзине по весам определяется Росстатом.

За 2020 г. продовольственные товары составили 36,97% в потребительской корзине, что на 0,64 п.п. ниже, чем в прошлом году. Непродовольственные товары – 35,19% от корзины.

Основную часть этих товаров составляют строительные материалы, одежда и обувь, автомобили. В услуги, составляющие 27,84% корзины, входят, в основном, коммуналка, бытовые услуги, транспорт, образование, медицина.

А теперь самое интересное. Из-за пандемии потребительские предпочтения резко изменились. Услуги гостиниц, школьного и дошкольного образования, культурно-развлекательные услуги, санатории и т.д. нынче не так актуальны, а вес в потребительской корзине 2020 г. имеют приличный (более 7%).

Наверняка, со временем, из-за падения доходов и карантинных мер, мы с вами сможем узреть также и падение спроса на многие непродовольственные товары. Особенно это касается строительных материалов, мебели, одежды, которые вместе составляют около 10% корзины для расчета ИПЦ. Так что веса товаров и услуг для расчета ИПЦ не кажутся слишком актуальными, что ставит под вопрос репрезентативность оценки инфляции.

Например, в России в апреле и мае, то есть в самый разгар локдауна, наблюдался рост цен на услуги, не включающие ЖКХ. Понятно, что рост цен не был спровоцирован ростом спроса. Скорее всего, цены на большинство услуг в принципе были неизвестны или завышены из-за роста издержек фирм. Важно, что услугами этими люди пользовались значительно меньше обычного, но их включили с таким весом, будто никакого локдауна нет. Это могло исказить оценку инфляции.

Более того, из-за коронавируса отслеживание цен на товары представляется проблематичным. Многие магазины и центры закрылись, поэтому цены просто неизвестны. Также большинство людей перешли на покупки онлайн, а цены в онлайн-магазинах в таком количестве в статистике по ИПЦ не учитываются.

Инфляция по индексу потребительских цен должна показывать населению и государству, насколько подорожало потребление. Всевозможные искажения при подсчете могут привести к неточной монетарной и фискальной реакции, а также к высокой ошибке ожиданий у всех агентов.

Чтобы снизить негативные эффекты от возможных искаженных подсчетов инфляции по ИПЦ, нужно исследовать новые потребительские привычки населения более подробно и, вероятно, имеет смысл изменить веса товаров и услуг так, чтобы они более соответствовали реальности. Более того, при подсчетах имеет смысл расширить базу данных с ценами и начать учитывать сегмент онлайн покупок, который набрал нынче огромную популярность.

И у Росстата, и у ЦБ впереди очень большой фронт работ по уточнению методик расчета инфляции. Вполне возможно, нас в ближайшее время ждут весьма интересные откровения.

На 1 января 2020 года внешний долг РФ, включающий долги госкорпораций, составлял порядка 490 миллиардов долларов. Внутренний долг РФ на середину 2020 – примерно 10,7 триллионов рублей. Иначе говоря, примерно 146 миллиардов долларов. Для страны с ВВП немногим менее 2 триллионов долларов это немного. Даже с учетом падения ВВП на 8% в результате пандемии, госдолг составляет менее 38% от ВВП.

Поэтому опасения Счетной палаты, что РФ в результате пандемии придется значительно увеличить объём заимствований на внутреннем рынке, с одной стороны вполне понимаю, с другой, считаю такой шаг не критичным. Даже если в течение двух-трех лет РФ придется в общей сложности, для покрытия выпадающих доходов населения, занять еще порядка 10 триллионов рублей, это не будет драматическим. Пока долг России (к слову, достаточно неплохо размазанный по времени погашения) не превышает 50% от ВВП, сильно переживать не нужно. Долг, как нас учат США, Япония, Италия и другие страны с долгами, значительно превышающими 100% от ВВП (Япония – значительно более 200%), понятие творческое. Особенно, долг внутренний.

Какие последствия дополнительных заимствований Минфина на внутреннем рынке я вижу? По всей видимости, при ставке рефинансирования в размере около 4% годовых, для успешного процесса заимствования придется давать некоторую премию. Сегодня премия порядка 150 b. p. Это немало. С другой стороны, мы должны понимать: Минфин сегодня, с учетом инфляционных ожиданий, занимает по РЕАЛЬНОЙ ставке всего порядка 2% годовых. Полагаю, это не трагедия.

Возможно, при увеличении объёмов заимствований Минфину придется согласиться с дополнительной небольшой премией. Трагично? Не очень. Но в длинных бумагах я бы сегодня не сидел. Не забываем: если дополнительная премия к доходности, к примеру, составит еще 30-50 b.p., цена десятилетних ОФЗ может просесть еще на 3-4%. Двадцатилетних, исходя из текущих ценовых уровней, на 8-9%.

Неприятно? Да. Трагично? Есть много других, более серьезных, поводов для переживаний.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс. Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте? Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры. Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств. Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

Турция и турецкая лира. Рекомендую следить крайне внимательно.

У страны довольно серьёзные проблемы: турецкая лира значительно проседает относительно других валют. Есть шанс на продолжение тренда. Турции, по идее, надо сейчас поднимать ставку. Но одновременно делать это никак нельзя. Цугцванг, однако.

Кроме того, усиливается кризис связанный с монетарной политикой, резервами и т.д. По большому счёту, здесь может рвануть.

Долг у страны не слишком большой. Но он может быть довольно обременительным просто потому, что резервы истощены. Очаг будущих проблем может быть здесь. И проблем серьезных. Непонятно пока, как страна будет рассчитываться по всем своим обязательствам. Одолжить вряд ли кто-то захочет. Займ Катара уже давно испарился.

Если посыпется лира, а за ним ранд и, возможно, реал, догадайтесь, кто следующий на очереди.

Новость не очень хорошая для развивающихся рынков. Оно же как обычно бывает: сперва турецкая лира, затем южноафриканский ранд, потом присмотрятся братья-спекулянты, да и за рубль снова возьмутся…

Причин обвала турецкой валюты достаточно много, обстоятельно поговорим о них в выходные.

Внимательно смотрим на поведение валют. Серьёзная просадка турецкой лиры не может не вызвать напряжение среди валют развивающихся стран.

Пока остальные валюты развивающихся стран лишь «приглядываются» к поведению турецкой лиры. Реакция очень слабая; реагируют только южноафриканский ранд и российский рубль. Однако, если процесс пойдет и дальше, то будет уже не так весело. И нам тоже.

По этому поводу, опасаясь продолжения «турецкого гамбита», возможно, прикуплю немного фьючерсов на рубль, доллар против рубля. Похоже, не помешает.

Сильной просадки рубля не жду. Однако если ситуация с Турцией будет как-то развиваться в негативном ключе, вполне можем «отдать дань уважения» туркам и просесть на рубль-другой.