Акции компании ZIM Integrated (ZIM US) из сектора морских перевозок в пятницу скорректировались на 3,8%, а сегодня на пред-торгах продолжают снижение (в моменте около 2,8%).

Падение котировок, на наш взгляд, можно объяснить двумя факторами.

С конца июля акции ZIM прибавили около 65% вследствие роста фрахтовых ставок контейнеровозов и сухогрузов. Так что техническая коррекция в бумаге вполне логична.

На прошлой неделе аналитическое покрытие ZIM начал JP Morgan, который установил 12-месячный target price на уровне $46 (на 19% ниже закрытия в пятницу). Не исключаем, что данный фактор также оказывает давление на котировки.

Тем не менее, продолжаем держать небольшую позицию в ZIM в одном из портфелей . Компания сильно выглядит в фундаментальном плане и является самой недооцененной в секторе по рыночным мультипликаторам. Так, форвардный P/E у ZIM составляет 4х, а средний по сектору – около 7х.

На недавнем вебинаре как раз подробно поговорили о логике китайского регулирования и предложили три десятка идей для инвестирования в Китай. Одна из них, China BlueChemical (3983 HK) уже выросла на 10%.

Идеи, озвученные на вебинаре, – это фундаментально недооцененные компании, которые работают в перспективных отраслях, в том числе, приоритетных для китайского руководства.

С учетом коррекции на рынке в связи с Evergrande, для большинства этих компаний сейчас сложился оптимальный момент для входа

Некоторые коллеги публично рекомендуют не связываться с китайским рынком.

Особенно, если коллеги уже обжигались на TAL и Alibaba полагая, что знают о компаниях все. При этом такие мелочи, как звучавшие предупреждения регулятора, игнорировались ?

Объективно с коллегами сложно не согласиться, когда они обращаются к широкой российской аудитории. Сколько на СПБ бирже торгуется китайских компаний, около 30? Какие у российских физлиц любимые китайские компании: те же Alibaba, Baidu, TAL? И сразу на пол-портфеля, пожалуйста. В таких случаях, действительно, с Китаем лучше не связываться.

В портфеле «Китай» мы покупаем китайские акции на бирже Гонконга. Это сразу нивелирует риск делистинга с американских бирж, а также позволяет создать портфель с широкой диверсификацией. Диверсификация плюс тщательный отбор на предмет регуляторных рисков – ключевой принцип составления портфеля. Однако из-за того, что акции в Гонконге торгуются лотами, на $10 тысяч диверсифицированный портфель собрать не получится. Тем, кто не готов идти на китайские площадки, соблюдая баланс различных секторов в портфеле, мы вслед за нашими коллегами не советуем инвестировать в Китай.

Ради чего инвесторы готовы идти на риск, и чем интересен китайский фондовый рынок, как раз недавно рассказывали. Пока все громче звучат рекомендации не инвестировать в Китай, money talks: доходность нашего портфеля «Китай» сейчас, на фоне давления на рынок неопределенности с Evergrande, составляет 4,5%. Неплохо, если учесть, что портфелю меньше двух месяцев. Дивидендная доходность приближается к 5%.

Чем дольше китайское руководство будет хранить молчание о судьбе Evergrande, тем больше мы будем слышать негативных прогнозов и предостережений как от российских, так и зарубежных коллег. Когда на рынке страшно, наступает оптимальный момент для инвестиций. Таков закон жизни, увы.

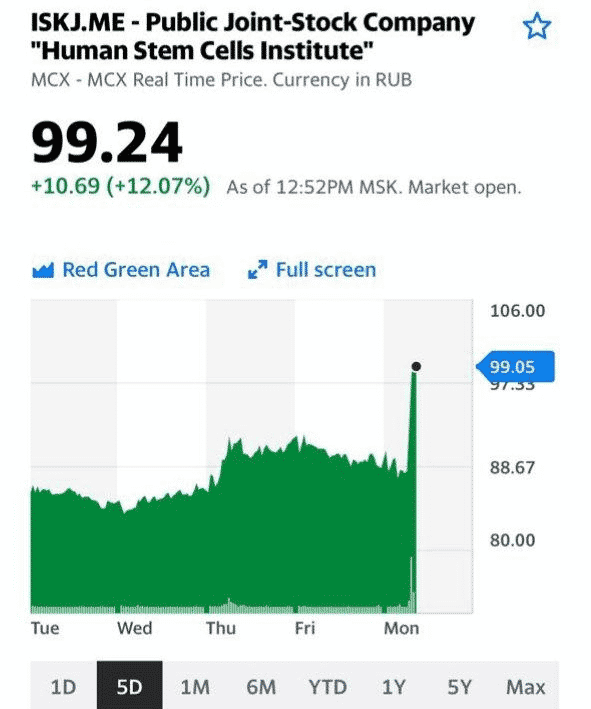

Отличные новости по ИСКЧ (ISKJ RX): Минздрав одобрил проведение клинических испытаний вакцины от коронавируса «Бетувакс».

На этом фоне бумага растет в моменте на 11%.

Безусловно, могла бы расти сильнее. Однако, по нашим оценкам, на данный момент эта история выглядит дороговато. С другой стороны, если/(когда) дело дойдет до успеха в испытаниях, рынок может пересмотреть текущую оценку бизнеса ИСКЧ.

В любом случае, поздравляем компанию с этим важным шагом и продолжаем внимательно следить за акциями.

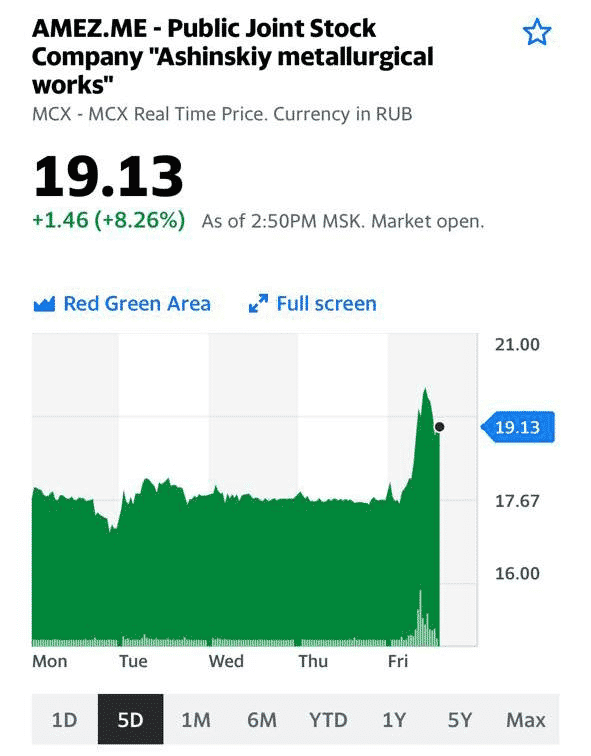

Некоторые акции второго эшелона РФ продолжают стремительный рост.

К примеру, сегодня Ашинский МЗ (AMEZ RX) «дает джазу» на +12%. Давно держим эту бумагу в портфеле «Второй эшелон РФ» нашего . Прибыль по позиции с учетом сегодняшнего роста составляет более +120%.

Не исключаем, что при условии сохранения позитивного настроя на рынке АМЗ может вырасти еще. Насколько? Вопрос творческий, особенно когда речь идет об акциях второго эшелона.

Для продолжения роста бумаги есть очевидные предпосылки – высокие цены на сталь, а также недооцененность по сравнению с аналогами. Так, форвардный мультипликатор EV/EBITDA у AMEZ, по нашим расчетам, составляет около 2,5х, а средний по сектору – около 3,3х.

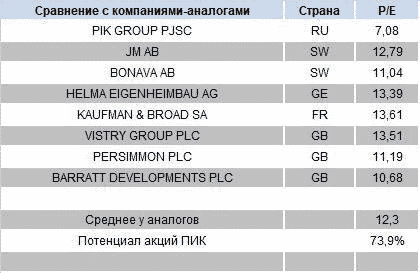

Девелоперская компания ПИК представила стратегию на ближайшие годы и отчиталась о прошедших периодах.

ПИК – лидер жилищного девелопмента в России. Но, несмотря на несколько перегретый рынок недвижимости в ключевых регионах, мы полагаем, что у компании еще есть потенциал для роста.

Во-первых, ПИК запускает новые для себя сегменты: бизнес-класс под брендом Forma, элитный под брендом Mono, а также ПИК Villages – строительство загородных поселков. Новые более маржинальные направления поддержат общую рентабельность компании, если спрос в основном для ПИКа сегменте будет снижаться. Кроме того, ПИК собирается выйти на рынок индустриальной недвижимости. Речь идет в первую очередь о складах и индустриальных парках. И, наконец, в 2021 году ПИК вышел на международный рынок, запустив проект в Филиппинах. Планируется также начать операционную деятельность в Индии. Страновая диверсификация бизнеса будет очень кстати, опять-таки из-за признаков перегрева рынка в России.

Исходя из прогнозов Bloomberg, по итогам 2021 года компания ожидает рост выручки на 28%, до 489 млрд руб. EBITDA может вырасти на 30%, до 116 млрд руб. Рентабельность по EBITDA планируется на уровне 24%. Долговая нагрузка у ПИКа для строительного бизнеса невысока. Коэффициент Net Debt/Ebitda сейчас находится около 0,40 – это более чем комфортный уровень, что находит отражение и в кредитных рейтингах компании. У ПИКа самые высокие кредитные рейтинги в России среди девелоперов, а также ПИК – единственный российский девелопер, обладающий международным кредитным рейтингом на уровне BB.

Если сравнивать компанию с российским аналогами, то получается, что ПИК сильно недооценен по отношению к ГК «Самолет» и несколько дороже ЛСР. Последнее может объясняться масштабами бизнеса. Если же смотреть на коэффициент P/E у европейских компаний – он составляет около 12, в то время как у ПИК – около 7. Здесь серьезный потенциал для роста капитализации, однако не следует забывать про страновые риски России.

Закончилась сага с налоговым маневром для металлургии – власть и компании пришли к консенсусу. Самое важное, на наш взгляд, то, что государство согласилось отложить изменение налога на прибыль.

По НДПИ итог таков: ставка для железной руды составит 4,8% (вместо 5,5%, как ожидалось), а акциз на жидкую сталь установлен на уровне 2,7% (ожидалось 3,0%). Бенчмарками будут выступать мировые цены на данную продукцию. Например, по стали это цены на слябы в портах Черного моря.

На наш взгляд, в сложившихся условиях, когда власть была решительно настроена на повышение налоговой нагрузки в любом случае, для металлургов это позитивный исход. В 2022 г. повышение НДПИ обойдется компаниям приблизительно в 5-7% от EBITDA.

По нашему мнению, важно другое: дифференциация налога на прибыль отложена на год. Это позитивная новость для металлургов, поскольку высокие цены на сталь позволят продолжать платить высокие дивиденды.

В итоге имеем тот счастливый случай, когда выиграли все. Но и в данной ситуации, когда все примерно равны, есть тот, кто «равнее». На наш взгляд, это ММК (MAGN RX), который лишь на 20% интегрирован в железную руду, соответственно, и налоговая нагрузка по НДПИ для компании будет меньше, чем у НЛМК или «Северстали».

Сегодня бумага падает на 4,5% на дивидендной отсечке, а также после новостей о том, что глава компании Виктор Рашников продает небольшую часть своей доли с дисконтом к рынку (около 2%). Полагаем, это хорошая возможность дешевле подобрать перспективный актив.

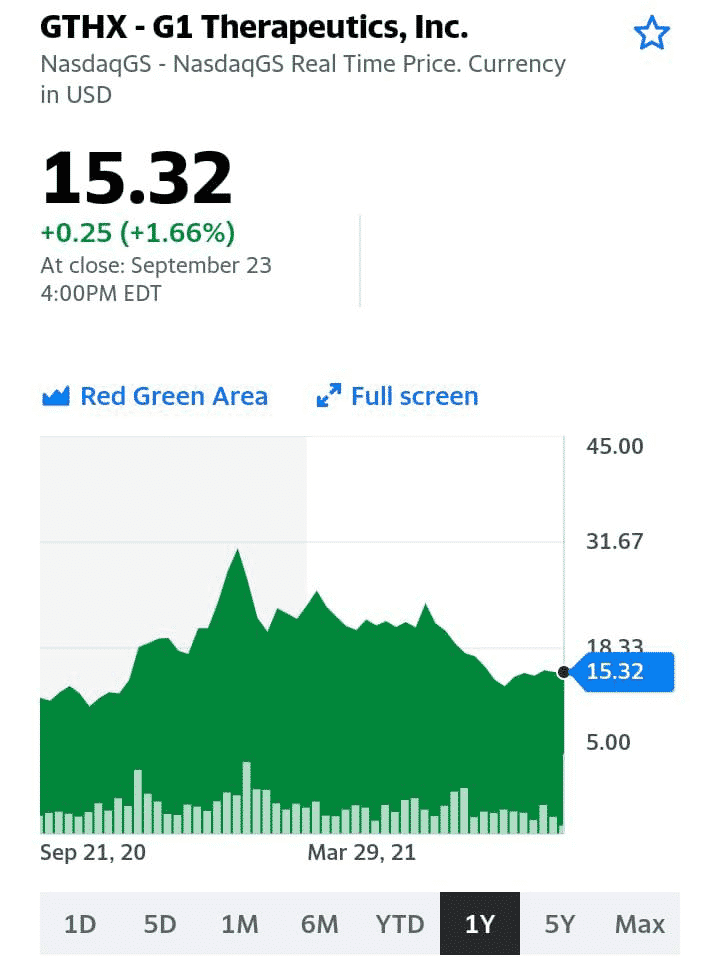

Продолжаем отвечать на поступающие вопросы относительно фармацевтических компаний. Сегодня поговорим о G1 Therapeutics (GTHX) и разберемся в ее бизнесе.

Отвечая коротко: компания может быть историей с очень переоцененными активами, либо стать «Граалем» для инвесторов и выстрелить.

На днях рассматривали другую ценную бумагу – Hexo. Говоря о G1, также предостережем инвесторов: не стоит использовать для покупки идеи капитал больший, чем тот, что выделен на агрессивную часть.

В портфеле созданной в 2008 году G1 Therapeutics только в феврале этого года появился и сразу стал ключевым препаратом для компании Cosela (трилациклиб). Препарат был одобрен американским регулятором FDA как первый в своем роде препарат для терапии при раке легких. Препарат позволяет сократить риск осложнений при проведении химеотерапии.

Что может стать драйверами роста? 1️⃣ Препарат проходит дальнейшие испытания. Если будет получено одобрение для применения при лечении других видов рака, у компании может кратно увеличиться и объем заказов, и выручка. Во 2 половине 2022 года ожидается представление итогов исследования фазы 2 при применении пациентами с раком мочевого пузыря, а также начато исследование фазы 3 при метастатическом тройном отрицательном раке молочной железы. 2️⃣ С 1 октября препарат будет включен в список подлежащих компенсации расходов на стационарное лечение по госпрограммам медицинского страхования Medicare и Medicaid. Это может повысить частоту использования препарата при лечении в больницах. 3️⃣ В сентябре появилась информация о найме нового отдела продаж из 15 человек, который займется продажами препарата непосредственно высшему руководству компаний. Для целей стимулирования продавцов уже зарезервировано 500 тысяч обыкновенных акций.

Что стоит знать инвесторам относительно финансов компании? По итогам 2021 года ожидается снижение выручки по результатам на 22% в сравнении с предыдущим годом. Хотя уже в 2022 году, по ожиданиям рынка, может произойти рост выручки на 70% – до $60.3 млн. При этом в текущем и предстоящем годах такие важные показатели, как EBITDA и чистая прибыль, так и останутся отрицательными, хотя обновленный прогноз компании на текущий год предполагает сокращение убытка на 40%. На счетах компании на начало июля находилось $244 млн денежных средств, что позволит вести стабильную операционную деятельность до конца 2023 года.

Вывод. Идея может быть интересна очень рискованным инвесторам. Потенциально акции G1 Therapeutics могут взлететь и до консенсуса оценок Bloomberg $50.86 с текущих $15.32. При этом все прогнозы были обновлены в августе-сентябре, хотя маловероятно, что целевая цена будет достигнута в ближайшее время. А риски существенного снижения в случае неудовлетворенности результатами новых исследований или выявления проблем у единственного в портфеле препарата могут существенно снизить оценки рынка по компании. Впрочем, тут каждый решает сам.

Продолжая опубликованный на прошлой неделе пост про морские перевозки отмечаем, что начали поступать интересные для этих компаний новости: переполнены порты Лос-Анджелеса и другие морские гавани штата Калифорния (они принимают более 40% потока грузовых контейнеров в США). Также проблемы наблюдаются и в портах на Восточном побережье, в штатах Джорджия и Нью-Йорке.

Что послужило причиной роста на треть числа контейнеровозов, которые ждут разгрузки, в сравнении с аналогичным периодом 2020 года?

1️⃣ Одной из причин является начинающийся сезон праздников в США, который пройдет с ноября по январь. Розничные продавцы и производители от маленьких и до самых крупных уже заказывают поставки продукции и компонентов из стран Азии (в первую очередь из Китая).

2️⃣ Происходит оживление экономики Штатов. Предпраздничная суета наталкивается на стремительно растущий объем товарооборота в сравнении с аналогичными периодами 2020 года и более ранними месяцами, когда на территории Штатов действовал локдаун.

3️⃣ В самый активный период коронавируса были нарушены цепочки поставок, что приводит к падению складских запасов как готовой продукции, так и сырья для ее производства. Следствие – растущий спрос и увеличение нагрузки на логистические цепочки, многие из которых так и не были восстановлены в полном объеме.

В постах ранее мы отмечали перспективы повышения стоимости у занятых в контейнерных перевозках и транспортировке при помощи сухогрузов компаний ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Взлет стоимости нефти и газа может отчасти оказать влияние на танкерные перевозки, в которых задействованы добавленные в Nordic American Tankers (NAT) и Совкофлот (FLOT). Они сохраняют высокую привлекательность из-за довольно низких показателей по мультипликаторам. Отметим, что наша идея по покупке акций НМТП (NMTP) все так же выглядит очень перспективно. Так, за год – с июля 2020 года – товарооборот в российских портах вырос на 9.1%; стоит ожидать продолжения повышения этой цифры.

Подводя итог, отметим высокий потенциал сегмента морских грузоперевозок из-за роста показателей прибыльности из-за растущего грузооборота. Ждем продолжения банкета?

Третий день мы рассказываем о том, как чувствуют себя инвесторы в наши сертификаты.

Настала очередь третьего сертификата – Smart Opportunity.

В нашем сертификате Smart мы отлично отработали несколько тем по акциям за полгода с момента запуска: NRG, Eurasia Mining, Сбербанк, ГМК «Норильский никель», Bunge и ряд других. Отличный результат сейчас показывают Globaltrans (+12,47%) и Rusal (+26,34%), которые мы продолжаем держать.

Поддержкой сертификата в периоды волатильности служат и удачные инвестиции в еврооблигации. Так, выпуск US Steel показал прирост по цене на 5,48%; также платит купон в размере 6,25% годовых в долларах США. Выпуск еврооблигаций Украины растет на 7,30%. Эти позиции мы также продолжаем сохранять в сертификате.

В целом наш сертификат Smart пока теряет (с момента запуска) около 4%, и такой результат нас, разумеется, абсолютно не устраивает. Почему? Была сделана «ставка» на золото, традиционных автомобилестроителей; также там присутствовали страхующие инструменты, с августа 2021. Автомобилестроителей мы частично закрыли с убытком, частично – с нулевым результатом. И ребалансировали средства в сектор «экологов», который как раз сейчас может показать опережающее движение. Кроме того, мы не менее 7% от активов проинвестировали в такие истории, как VIAC US & DISCA US. Но, к сожалению они пока себя никак не показали. Думаю, это изменится. Бумаги не дорогие и интересные.

Страхующие инструменты поддержат сертификат, так как волатильность, которую мы наблюдали в начале недели, возможно, еще не закончилась.

А золото наверняка себя покажет еще. Мы полагаем, что сертификат вполне способен не только вернуться к уровню 100% в течение 4-го квартала, но и заметно подрасти.

Надеемся, что и этот сертификат себя отлично покажет. Как говорил великий и ужасный Карлсон, живущий на крыше? Терпение, немного терпения.

По всем вопросам относительно сертификатов – @bitkogans

Sprott Physical Uranium Trust продолжает будоражить урановый рынок, тоннами скупая сырье для атомных станций на физическом рынке.

Только за прошедший четверг фонд купил 1,45 млн. фунтов «желтого торта», и еще 600 тыс. фунтов за следующие три дня. Всего на балансе фонда, запущенного в июле, уже 28,4 млн. фунтов – это примерно 20% глобального годового потребления.

Неудивительно, что такой агрессивный подход взвинтил цены на уран на 2/3 с начала года, и они достигли $50 за фунт. Раньше спотовый рынок был не особо живым, поскольку львиная доля сырья закупалась станциями по долгосрочным контрактам. Теперь же создана инфраструктура, дающая доступ на рынок розничным инвесторам. Которые, разумеется, ведут себя, как слон в посудной лавке.

Ралли впечатляющее, но уже появились скептики. В частности, стратеги Morgan Stanley Мариус ван Стратен и Сьюзен Бейтс совсем не уверены, что оно сможет поддерживать обороты в 2022 году. Они указывают на отсутствие фундаментальных проблем с предложением на ядерном рынке, ссылаясь на Всемирную Ядерную Ассоциацию, которая видит рынок сбалансированным по меньшей мере до 2028 года. В этом существенное отличие от ситуации на угольном или газовом рынке прямо сейчас.

Конечно, нельзя сбрасывать со счетов риск того, что деньги как пришли в Sprott Physical Uranium Trust, так и уйдут. Мы также видим в этом мудрость великую, но некоторые представители индустрии категорически не согласны. Например, Амир Аднани – CEO Uranium Energy Corp. Он считает, что интерес розничных инвесторов будет расти вместе со всей индустрией. В качестве обоснования он приводит аргументы о 51 строящемся в мире реакторе, могучих планах Китая по наращиванию ядерных генерирующих мощностей. Мы уже писали об этом две недели назад.

Основная мысль, которая будоражит урановых быков, заключается в том, что целей по декарбонизации экономики невозможно достичь без увеличения доли ядерной энергетики. Экономика будущего потребует значительно больше электричества, причем «чистого». И без атома здесь никак. Тезис звучит очень логично, но при ближайшем рассмотрении он все же сомнительный.

Доля атома в глобальной электрогенерации в 2020 году составляла 10%. Даже если за 20 лет ядерная генерация удвоится в ГВаттах, что сейчас кажется невозможным, это станет лишь вспомогательным фактором решения проблемы. Но не первой скрипкой, которой будут возобновляемые источники. А второй – природный газ. И нельзя исключать, что две первые скрипки смогут обойтись без посторонней помощи.

Тем не менее, мы верим, что помощь эта лишней не будет, и у ядерной энергетики неплохое будущее. Как и у добывающих уран компаний, таких как Cameco или Kazatomprom, о чем неоднократно говорили. Но переоценивать потенциал отрасли тоже не стоит, особенно если оценки основываются на энтузиазме Робингудов.

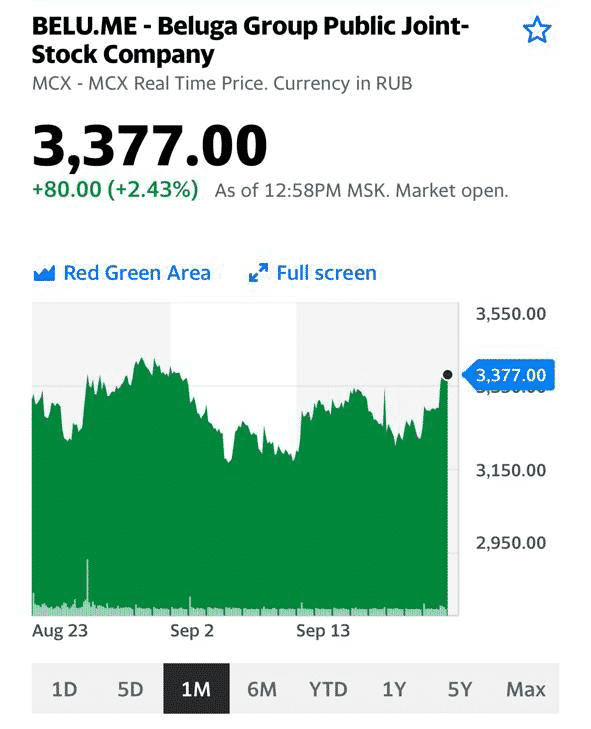

По «Белуге» (BELU.ME) уже несколько дней на рынке идет хорошая покупка. Очевидно, кто-то аккуратно закупается. Похоже, у бумаги впереди много интересного.

Не могу сказать, что это самая дешевая наша компания. Но «Белуга» очень хорошо развивается и вполне может стоить дороже. Причин для этого хватает.

На днях мы писали про налоговый маневр в металлургическом секторе РФ. Сегодня появилась некая конкретика по данной теме. Так, Минфин уже согласовывает соответствующий законопроект с Минюстом и Минэкономразвития.

В чем суть нового закона? Подчеркнем, что это пока проект, и в нем могут последовать изменения.

▪️НДПИ для производителей руды и угля. Рассчитывать налог будут с привязкой к мировым ценам, базовые ставки составят 5,5% и 1,5% соответственно.

▪️НДПИ для цветмета (медь, никель, платиноиды). Ставка налога будет состоять их двух частей: фикс в размере 730 руб./т руды + 6% от мировой цены того или иного металла.

▪️Налог на прибыль, как и ожидалось, будет дифференцирован в зависимости от дивидендной политики той или иной компании. Если дивиденды будут высокими, но в ущерб капвложениям, ставка будет выше. Формула, напомним, такова: (дивиденды за 5 лет минус капвложения за вычетом амортизации)/(капитал компании).

Вот, собственно, и все.

Теперь поговорим о том, как эти изменения могут повлиять на металлургов. Сразу скажем: по нашему мнению, влияние не будет критичным.

▪️НДПИ. Здесь вопрос ставится весьма просто: налог надо повысить, потому что а) старая формула безнадежно устарела; б) о необходимости повышения НДПИ прямо сказал президент. Как мы все понимаем, тут рассуждать бессмысленно. Тем не менее, отметим, что государство проявило определенную гибкость и консультировалось с металлургам. Видимо, так родилась идея привязки ставки налога к мировым бенчмаркам. Это решение устроило всех, и оно в текущих условиях наиболее оптимально.

▪️Налог на прибыль. А вот здесь все может быть весьма и весьма творчески. Полагаем, металлургам не составит особого труда несколько увеличить свои инвестпрограммы, чтобы не быть в лице Минфина нарушителями и не «попасть» под высокую ставку налога. Более того, инвестиции точно потребуются в «озеленение» производственного процесса путем снижения выбросов СО2. Тут металлурги могут убить не двух, а трех зайцев: 1) следовать мировым тенденциям; 2) остаться при сравнительно высоких дивидендах и 3) не платить повышенный налог.

Кто в выигрыше от данной ситуации?

Сразу скажем, пока создается ощущение, что проигравших тут точно нет – ни среди сталеваров, ни среди производителей цветмета. Очевидно, рынок ожидал худшего, и сегодня котировки компаний сектора уверенно растут.

И все же бенефициары, на наш взгляд, есть. Самый очевидный – это РУСАЛ (RUAL RX). Алюминий вообще не попал в список на повышение НДПИ, поскольку (тут цитата Антона Силуанова) «алюминиевая отрасль не получала сверхдоходы от ценовой конъюнктуры в последние годы». Мы бы уточнили – ПОКА не получала, так как считаем перспективы рынка алюминий сильными.

Второй бенефициар – это ММК (MAGN RX). Дело в том, что степень интеграции компании в железную руду и коксующийся уголь значительно меньше, чем у «Северстали», НЛМК или Evraz Group. Она составляет 20% и 40% соответственно. Следовательно, и от повышения НДПИ компания пострадает в меньшей степени. А вот если введут акциз на жидкую сталь… Впрочем, это уже совсем другая история.

Сегодня речь пойдёт о консервативном – еврооблигационном сертификате. Здесь – тихая гавань.

После распродаж на фондовых площадках в понедельник, вчера сертификат закрылся на уровне 115,81% (совсем недалеко от максимума на уровне 116,02%).

Рост сертификата с начала года составил 3,59% или 4,92% годовых в долларах США после уплаты всех комиссий. Это – вполне приемлемая доходность, учитывая уровень процентных ставок в 2021 году.

❗️Обращаю внимание: это чистая доходность для клиента, то есть уже за минусом комиссии за управление.

Если посмотреть на доходность сертификата за 2 года (завтра как раз сертификату исполняется ровно два года), можно легко посчитать: чистая доходность за 2 года составила 15,81% или почти 7,62% годовых в долларах США. Не так много таких консервативных инструментов, что дают подобную чистую доходность своим обладателям. Здесь мы вполне довольны.

Напомним, что сертификат – это подобие ETF, но с гораздо большей гибкостью в управлении. ETF всегда должен находиться в бумагах почти на 100%, и он используют сверхвысокую диверсификацию, как правило. Сертификат же использует направленные, локальные точечные идеи с высоким потенциалом и повышенной долей в портфеле, что зачастую позволяет показывать доходность выше, чем у ETF.

Посмотрим, что происходит с нашими сертификатами на фоне повышенной волатильности рынка.

«Экологический» сертификат сейчас находится на уровнях начала года. Весь рост 1 квартала 2021 г. нивелирован постепенным снижением акций отрасли во втором и третьем кварталах.

В то же время с 1 марта сертификат теряет в цене 27%. По сравнению с известным ETF на сектор HMMJ CN, который потерял за тот же период около 40%, – не так уж и плохо. Ограниченная аллокация на целевой актив позволила избежать нам такой серьезной просадки.

Сейчас мы увеличиваем в сертификате долю компаний-«экологов». Начали докупать на прошлой неделе и продолжаем это делать.

На мой взгляд, сейчас очень интересный момент для входа в данный инструмент.

С одной стороны, акции отрасли серьезно подешевели. С другой, одновременно с этим продолжала развиваться отрасль. Многие компании выходят в прибыль. Так что рибаунд неизбежен. Когда – точно не скажу. Но, думаю, что достаточно скоро.

По вопросам приобретения сертификатов – @bitkogans.

Акции перспективных компаний из сектора Канадских «экологов»

В последнее время получаем вопросы относительно «облачного» сектора в целом и компании Cloudera в частности.

Cloudera (CLDR US) занимается разработкой платформы для поддержи, управления и анализа данных, а также поиска и обработки информации. Продукты компании поддерживают гибридные, мультиоблачные и локальные архитектуры, и это весьма важный аспект.

Cloudera могла бы стать весьма интересной инвестиционной идеей, если бы не одно «НО». Две частные компании – KR & Co Inc. (KKR) и Clayton Dubilier & Rice – приобретают бизнес Cloudera за $5,3 млрд или по $16 за акцию. Таким образом, после закрытия сделки компания станет частной, и ее бумаги невозможно будет купить на рынке.

Тем не менее, сам сектор облачных вычислений остается весьма перспективным. Да, сегодня интерес инвесторов к нему немного снизился, но это, как мы полагаем, временное явление.

Из наиболее очевидных идей в секторе можно выделить от Аmazon.com (AMZN US) и Microsoft (MSFT US). Однако нас всегда интересовали менее тривиальные истории, такие как, например, Snowflake (SNOW US) или Nutanix (NTNX US). Есть еще Five9 (FIVN US), которую может купить Zoom. Впрочем, судя по последним новостям, акционеры FIVN засомневались в целесообразности сделки, так что эта история может затянуться.

Сектор, в любом случае, весьма интересный. В настоящее время мы готовим для публикации большой аналитический обзор по облачным технологиям, который будет опубликован в .

Многие считают золото защитным активом. Мол, когда рынки хмурятся, нужно бежать в золото и сидеть там. Это и так, и не так одновременно.

Во-первых, на рынке никогда не нужно бежать. Попасть под влияние толпы бывает иногда очень опасно.

Во-вторых, если и уходить в защитные активы, то не на всю «котлету». Ведь часто бывает, что рынок попадает-попадает, да и отрастет.

В-третьих, вовсе необязательно, что самая лучшая защитная гавань – это именно золото. Надежные суверенные и корпоративные облигации, неповоротливые акции пищевых гигантов, да и агрессивные «шортовые» ETN (SDS, TZA, VXX) здесь также могут быть уместны. Главное не перебарщивать с пропорциями.

Можно даже сказать, что побег в золото от беспокойства на рынке – это, в какой-то степени, пережиток прошлого. В прежние времена выход в кэш в период кризиса мог не обеспечивать безопасности, потому что могли разоряться банки, брокера. Физическое золото в надежном месте давало больше гарантий.

Сейчас таких рисков меньше, и золото скорее выступает как один из активов с определенными свойствами. Во время современных кризисов ликвидности падает все – и золото, и облигации, и самые надежные акции летят в тартарары несколько дней. Лишь вышеупомянутые агрессивные ETN взлетают в небеса. Правда, такие моменты на рынке – редкость.

Вчера на рынках было очень неспокойно.

Про настоящее падение говорить пока рано, но в целом ситуация напряженная.

Именно поэтому золото по цене ниже $1800 за унцию, по нашему мнению, в моменте может быть интересно. Ведь функция защиты от инфляционного обесценивания денег у золота остается. Она не теряет своей актуальности, даже когда за эмоциями от волнений на рынке видится более далекой и менее значимой.

В последние годы рыночные неприятности обычно приводили к послаблениям от регуляторов, которые подпитывали инфляционные ожидания. Сейчас это может вылиться в смещение риторики ФРС в сторону затягивания сворачивания стимулов на фоне роста неопределенности.

Вряд ли стоит ожидать, что Пауэлл и компания отреагируют на вчерашнее падение уже на текущем заседании, но исключать намеков на их обеспокоенность ситуацией нельзя. Если падение затянется, то отреагировать придется. А весь их инструментарий, по сути, сводится к одному простому и надежному методу – увеличить обороты печатного станка.

Часть денег традиционно может начать перетекать во фьючерсы на желтый металл, а также в акции золотодобытчиков. И вчерашние тенденции, когда рынки падают, а золото торгуется в небольшом плюсе, подтверждают этот тезис.

Воспользовавшись этим соображением, в конце прошлой недели мы увеличили позиции в таких компаниях, как «Полюс» (PLZL RX), «Полиметалл» (POLY RX) и Petropavlovsk (POGR RX) в портфеле «Российские активы» . Причем, первые два показывали снижение на протяжении почти 10 торговых сессий подряд.

Спекулятивный ход оправдал себя: к уровню покупки данные бумаги прибавляют +4%, +1% и +6% соответственно. Petropavlovsk, обладая высоким beta, показывает опережающий рост.

Не исключаем, что золото еще покажет себя на среднесрочном горизонте.

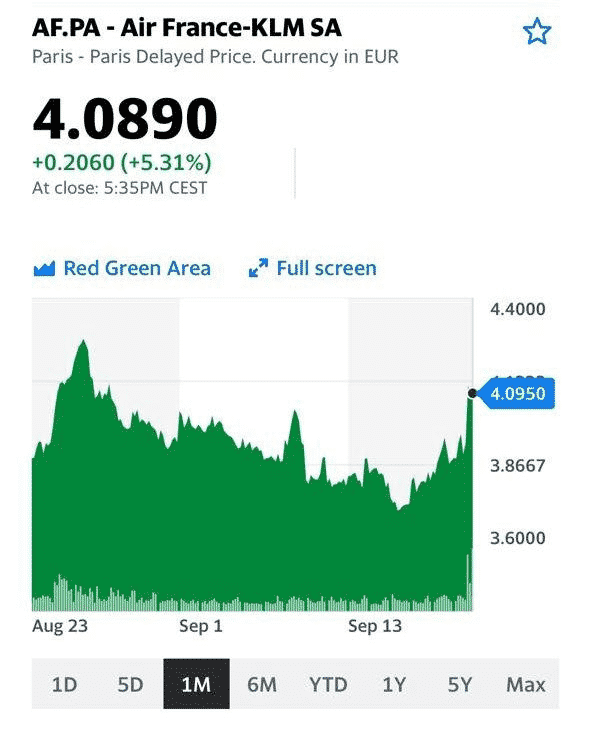

На протяжении долгих 18 месяцев трансатлантические перелеты фактически были под запретом. Теперь же снятие коронавирусных ограничений поможет авиакомпаниям с их экономическим восстановлением.

Новые правила предполагают, что прибывшие в США должны будут предъявить доказательства вакцинации и отрицательный тест на Covid, сделанный за три дня до отъезда. Изменения вступят в силу в ноябре, как раз перед сезоном каникул и праздников.

История со снятием запрета на посещение США – это взаимовыгодный бизнес. Так, ассоциация путешествий США ранее подсчитала, что сохранение ограничений до конца года обойдется американской экономике в $325 млрд в виде общих убытков и 1,1 млн рабочих мест. На трансатлантические рейсы приходилось от 11% до 17% доходов.

Для Европейских же компаний это вообще первая возможность серьезно загрузить флот дальней авиации. На радостях глава British Airways (IAG.L) поспешил заявить, что отмена коронавирусных ограничений является историческим шагом.

Если котировки американских авиалиний в целом слабо отреагировали на новость, то европейские конкуренты показали резкий рост. Сильнее всего выстрелил (+10.5%) холдинг International Airlines Group (IAG.L), владеющий British Airways, прибавили по 5% Air France (AF.PA) и Lufthansa (LHA.DA).

Учитывая непростые времена из-за новой волны коронавируса, открытие американского направления поможет компаниям закончить этот год более позитивно и несколько сократить размер потерь.

Сегодняшний день уже прозвали черным понедельником в китайских СМИ. Паника из-за China Evergrande перекинулась на весь Гонконгский фондовый рынок.

Коррекция Гонконгского индекса Hang Seng приближалась к 4% в течение торгов. Итоговое снижение индекса на конец торгового дня составило 3,3%, что тоже немало. Сильнее всех упал, как не сложно догадаться, сектор недвижимости, где снижение акций отдельных компаний выражалось двузначными цифрами. Падение Evergrande в течение дня достигало 18%, в итоге остановившись на 10%. Рекорд поставил обремененный долгами застройщик Sinic Holdings (2103 HK), потерявший 87% своей капитализации в один день.

Наша мнение остается прежним: инвестиции в китайскую недвижимость сегодня сопряжены с повышенными рисками. Более подробно раскроем эту тему на канале в ближайшие дни.

В отличие от пятницы, сегодня не было щедрых вливаний от Народного Банка Китая, которые могли бы смягчить панические настроения на рынке. Не будет ликвидности и завтра – 20 и 21 сентября на материковом Китае праздники. При этом суббота, 18 сентября, была рабочим днем, и НБК в этот день продублировал масштабные вливания в 100 млрд юаней ($15,5 млрд). Из-за праздников эффект от роста ликвидности можно будет прочувствовать не раньше среды.

Сегодняшняя коррекция не могла не затронуть наш китайский портфель в . Мы сознательно не включали в него бумаги, связанные с сектором недвижимости. Максимальную просадку среди бумаг портфеля (-7,6%) показала компания из строительного сектора, производитель цемента Asia Cement(743 HK).

После сегодняшней коррекции результат этой компании в портфеле +18,6%. Дивидендная доходность по цене нашей покупки составляет 12%, текущая дивидендная доходность 10%, что тоже гораздо выше среднего по рынку. Дивиденды начисляются в Гонконгских долларах, чей курс привязан к доллару США. С такой дивдоходностью этот цементный завод вполне можно считать защитным активом в портфеле. Кроме того, компания располагает достаточными запасами кэша на счетах, чтобы пережить возможные проблемы в связи с волнениями на рынке недвижимости.

Несмотря на связь с сектором повышенного риска, полагаем, что Asia Cement – очень интересный актив. Возможно, будем докупать его при дальнейшей коррекции.