«Сбер» (SBER RX) сегодня опубликовал достаточно сильную отчетность по РСБУ за 2021 г.

Как правило, мы не слишком делаем акцент на анализе именно РСБУ, отдавая приоритет МСФО, но касательно «Сбера» можно сделать исключение, поскольку в его случае даже отчетность по российским стандартам весьма показательна.

На что обратить внимание в итоговых результатах компании? Во-первых, «Сбер» выдал рекордный объем кредитов – более 20 трлн руб. Во-вторых, чистая прибыль компании по итогам 2021 г. выросла в 1,7 раза г/г – до рекордных 1,24 трлн руб., активы – на 15% до 38 трлн руб., а рентабельность капитала составила 24,8%. Цифры впечатляют.

Отметим также рост степени цифровизации бизнеса. Сейчас число розничных клиентов «Сбера» составляет 104 млн человек, при этом более 50% клиентов банка обслуживаются исключительно через цифровые каналы. Что и говорить, пользоваться Сбер-онлайн очень удобно, к этому уже привыкли многие, и мы в том числе.

В который раз не можем не сказать о том, что «Сбер» активно развивает собственную экосистему, являясь, по сути, ведущей компанией в РФ в этом плане. В состав компании входят порядка 65 нефинансовых сервисов. «Сбер» по сути создал вокруг своих клиентов целую вселенную различных услуг – от доставки товаров, еды и лекарств до такси и онлайн-кинотеатра.

Вчера акции «Сбера» обвалились на 6% вслед за рынком на фоне геополитических новостей. Вместе с тем, мы считаем это поводом для того, чтобы обратить внимание на бумагу. Геополитика рано или поздно отойдет на второй план, а вот дивиденды, которые «Сбер» заплатит из рекордной прибыли за 2021 г. могут остаться с вами надолго. В текущих ценах доходность составляет порядка 7% годовых, и это сравнительно высокий уровень для компании такого масштаба, как «Сбер».

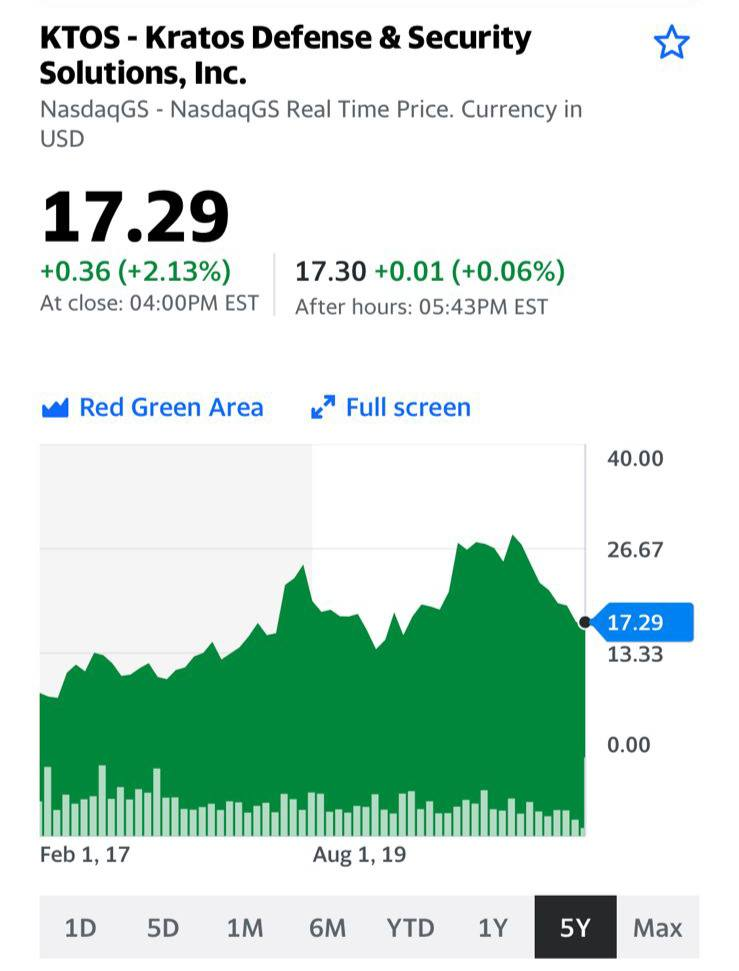

Позавчера акции компании из оборонного сектора Kratos Defense (KTOS US) обвалились почти на 8%. Основная причина – снижение рейтинга с «buy» на «neutral» от банка Goldman Sachs. Аналитиков не удовлетворили темпы роста выручки компании. При этом, на длинном горизонте Goldman смотрит на акции Kratos позитивно. Вчера же бумага «отскочила» на 4,5%.

Где-то мы это уже слышали, верно? Совсем недавно еще один гигант инвестиционной мысли JP Morgan понижал рейтинг морского перевозчика ZIM Integrated (ZIM US). Бумага рухнула после выхода отчета. В нашем мы увеличили долю в ZIM по сниженной цене, а потом закрывали часть позиции с доходностью более 40%.

Спасибо большим банкам за такие подарки? Они иногда помогают неплохо подзаработать. При этом у ведущих аналитиков, конечно, есть веские причины на принятие своих решений. В теории все выглядит логично и правильно. Тем не менее, жизнь не всегда идет в соответствии с предпосылками, заложенными в модель DCF.

Правда, рисковать в данном случае целесообразно, если речь идет о фундаментально привлекательных активах. Когда же «даунгрейдят» слабую компанию, то можно нарваться на «падающий нож». Такие кейсы у нас тоже есть, и тут нечего стыдиться – это рынок.

Каков вывод? Пользоваться тем, что банки снижают рейтинги тех или иных акций можно и нужно. Однако, надо отдавать себе отчет в том, что вы идете на риск (и немалый). Кроме того, как мы уже сказали выше, использовать для подобных спекуляций лучше всего сильные активы.

Как понять, какой актив сильный, а какой нет? Это уже совсем другая история. Будем регулярно давать подробные методологические рекомендации. Кстати, подробно рассказывали об этом в нашем марафоне.

Что касается Kratos. По нашему мнению, тут не все так однозначно. Компания действительно выглядит по мультипликаторам (даже по текущим ценам), с учетом динамики выручки и прибыли, не особенно дешево. И здесь мы не можем не согласиться с коллегами.

Впрочем, ряд дополнительных аргументов дают основания позитивно смотреть на бумаги данной компании. 1️⃣ Компания разрабатывает актуальную и современную продукцию. Я бы даже сказал продукцию, опережающую текущую жизнь. 2️⃣ Компания стоит $2.1 млрд и в принципе выглядит недорого, как возможный объект для поглощения тем же Lockheed Martin (LMT). 3️⃣ Один-два больших заказа от основного заказчика, и ситуация с выручкой может поменяться кардинально. А продукция компании, к сожалению, еще как востребована сегодня. 4️⃣ Времена сегодня неспокойные. Геополитические риски высоки. И если уж мы и ищем в данной ситуации бенефициаров происходящих на наших глазах процессов, то они, скорее, из данной отрасли.

Если ненадолго абстрагироваться от актуальных и модных сегодня ESG-инвестиций…. То, вполне возможно, акции данной компании можно признать рискованным, но весьма любопытным обьектом до вложений.

В последние годы туризм – одна из наиболее пострадавших отраслей во всей глобальной экономике. Это неудивительно, ведь пандемия приучила всех нас к локдаунам, закрытиям границ со всем вытекающими последствиями. Пострадали гостиничный и ресторанный бизнес, авиаперевозчики, офлайн-развлечения, круизные компании и прочие туристические сервисы.

К чему мы пришли в начале 2022 г.? Казалось бы, в мире свирепствует новый штамм «Омикрон», заболеваемость растет, многие страны накрывает очередная волна… Какая по счету? Если честно, уже надоело считать. С другой стороны, многие эксперты утверждают, что «Омикрон» может стать финальным аккордом пандемии.

Мы не вирусологи, и нам очень сложно оценить такие перспективы. Вместе с тем, на наш взгляд, существует ряд косвенных факторов, которые позволяют строить осторожные прогнозы по поводу того, что 2022 г. станет переломным в борьбе человечества с коронавирусом. Во-первых, как ни крути, растет уровень вакцинации, а, следовательно, крепнет популяционный иммунитет. Во-вторых, мир постепенно «привык» к вирусу: новые штаммы не вызывают паники, локдауны и ограничительные меры носят все более мягкий характер. В-третьих, многие страны уже задумываются над тем, чтобы приравнять «корону» к гриппу. Ходят слухи об Испании, впрочем, это может быть лишь слухами.

Тем не менее, уже сегодня, на наш взгляд, имеет смысл обратить внимание на компании из сферы туризма. Почему сейчас? Когда начнется туристический сезон и, в случае, если станет понятно, что он будет оживленнее, чем в 2020-2021 гг., будет уже поздно.

На какие компании обратить внимание? Что еще интересного можно отметить для своего портфеля на рынке в 2022 г.? Об этом мы недавно говорили на нашем вебинаре, посвященном перспективам различных секторов в наступившем году. Материал очень и очень актуален.

Недавно писали, как успешно начинает год фондовая биржа Гонконга благодаря реваншу китайских технологических компаний, включая Alibaba, JD и Tencent. Мы по-прежнему держимся в стороне от хайповых «техов», т.к. регуляторные риски все еще актуальны. Вместо того, чтобы гадать, «прилетит» ли в очередной раз Алибабе от регуляторов (а шансы здесь 50:50, как в том анекдоте про блондинку и динозавра), мы сосредоточились на основе основ – реальном секторе китайской экономики.

В портфель «Китай» нашего мы отбираем недооцененные компании со стабильной финансовой историей и перспективами роста. Важна широкая диверсификация, а также минимальная вероятность регуляторных рисков для каждой компании. В нашем специальном фокусе – сектора, развитие которых приоритетно для китайского руководства, а также отрасли, где поощряются иностранные инвестиции.

Благодаря такой стратегии, наш портфель на 13,7 п.п опережает бенчмарк, индекс Гонконгской биржи Hang Seng. Доходность портфеля с момента запуска составляет 6,9%. Этот результат получен за пять месяцев на падающем рынке, когда с августа Hang Seng терял более 13%. Помимо стратегии по отбору компаний, снизить риски нам помогло решение оставить кэш в портфеле на уровне 40%.

Среди компаний, показывающих отличный результат, в есть гигантские государственные мастодонты. Так, крупнейший по размерам активов банк в мире ICBC (1398 HK) вырос на 8,3%. Одна из самых больших в мире нефтегазовых компаний Sinopec (386 HK) показывает доходность 17,0% с учетом дивидендов. Это результаты очень больших и надежных китайских компаний за пять месяцев с момента запуска портфеля. Приятный бонус – дивиденды; текущая див. доходность ICBC составляет 6,9%, Sinopec – 8,8%. Согласитесь, неплохо.

Морской перевозчик Orient Overseas (316 HK), о падении которого мы писали в канале, некоторое время был компанией с самым негативным результатом в портфеле. Мы пересидели эту просадку, текущий результат позиции +29,4%. Конечно, есть компании, которые пока из «минусов» не выбрались. Одну из них – производителя батарей для электрических велосипедов Tianneng Power (819 HK) – рассматриваем как «кандидата на выход», чтобы высвободить средства для более динамичных идей.

Кстати. Вчера, когда было объявлено о рекордной инфляции в США, в Китае также опубликовали цифры по инфляции в декабре. Потребительские цены в годовом выражении выросли на 1,5%. Данная цифра ниже прогнозных значений: рынок воспринимает это как еще один фактор в пользу дальнейшего смягчения ДКП в Китае. Если ожидания подтвердятся, стимулирующие меры окажут поддержку китайскому рынку, что станет дополнительным драйвером роста для нашего портфеля «Китай».

Первая неделя года – пора подведения итогов года прошедшего, и планирование событий года наступившего.

Неделька бурная, что и говорить. Однако именно сейчас – то самое

время, когда можно начинать определять потенциальных фаворитов при формировании портфеля на грядущий календарный год.

Несомненно, в ХХI веке нельзя пройти мимо компаний, что специализируются на современных ИТ-решениях (если конкретнее, речь о поставщиках современных ИТ-решений). Хорошо следить за теми, кто технологии разрабатывает; но также нельзя упускать из виду тех, кто ответственен за их внедрение, распространение и сервисную поддержку.

Более того, акции последних (тех, кто ответственен за сервис, внедрение и поддержку) могут в определенных обстоятельствах расти быстрее, чем акции компаний – непосредственных авторов-разработчиков прогресса.

На сегодняшний день эти сервисные компании являются одними из важнейших игроков на рынке технологий. Поставщики, по сути, это ключевой элемент той или иной системы или платформы. Ведь те улучшения, что внедряются, оказывают серьёзное влияние на бизнес-результаты. Именно благодаря поставщикам «сырые» технологии, полученные от вендоров-производителей, настраиваются под конкретные нужды компаний-клиентов.

Клиентам, в свою очередь, удобно наличие такого рода компаний, ведь держать целый IT-отдел в своем штате не всегда целесообразно. Даже если он есть, в нём почти никогда нет свободных ресурсов для трансформации.

То есть для всех участников ИТ-рынка компании подобного рода крайне важны, и это мягко говоря.

Рынок современных цифровых технологий крайне интересен. Что ещё важнее для инвестора – он активно растет, иногда даже вопреки ожиданиям: так, несмотря на прогнозы IDC, согласно которым в 2020 году рынок ИТ в России должен был упасть на 30%, он вырос на 14%. В 2021 году можно было наблюдать сопоставимые темпы роста; по прогнозам IDC, за прошедший год рынок должен был вырасти как минимум с теми же показателями. Видимо, заказчики инвестируют в ИТ в любое время – тучное или худое, чтобы обеспечить и ускорить получение новых доходов, или чтобы сократить расходы за счет автоматизации.

Российский ИТ-рынок входит в число развивающихся рынков, чьи темпы роста опережают общемировые. Значит у компаний, что работают на нем, есть возможность опережать общемировые тренды.

Раз уж мы упомянули об определении фаворитов, то стоит упомянуть о компании, которая не просто является поставщиком комплексных ИТ-решений, но и работает в основном на развивающихся рынках, которые стабильно опережают общемировые темпы роста.

Речь о Softline, которая уже знакома российскому инвестору и работает не только на российском рынке, но успешна и на более крупных рынках Индии, Восточной Европы, Южной Америки, Африки, Азиатско-Тихоокеанского региона (одно из свидетельств этому – недавние очередные награды от Microsoft (https://news.microsoft.com/apac/2022/01/05/microsoft-sea-new-markets-announce-2021-partner-of-the-year-awards-winners/#:~:text=Microsoft%20SEA%20New%20Markets%20announce%202021%20Partner%20of,Solutions%20%28Pvt%29%20Ltd%20%2018%20more%20rows%20)).

Регионы, темпы роста (за первое полугодие 2021 года +26%) и крайне удачное выделение среди конкурентов, а также «глобальный» профиль работы компании являются, на наш взгляд, крайне недооцененными факторами, которые не отражены в текущих котировках бумаги на Московской и Лондонской биржах.

Думаю, данный кейс крайне любопытен и оставляет возможность для очень интересных прибылей тем, кому данная тематика понравится.

И в завершение. Посмотрел прогнозы ведущих аналитиков по Softline. Они в целом (хотя почему-то относят эту компанию к российскому бизнесу, но бизнес этот международный и дисконт за то, что это типа российский актив, здесь, как мне видится, совсем неприменим) полагают, что потенциал роста у компании – порядка 70-80%. Интрига в том, что, если убрать этот чисто российский коэффициент дисконтирования, потенциал роста у бумаги гораздо больше.

В ближайшее время выпустим обзор данной бумаги, с детальным разбором большинства рисков и триггеров роста.

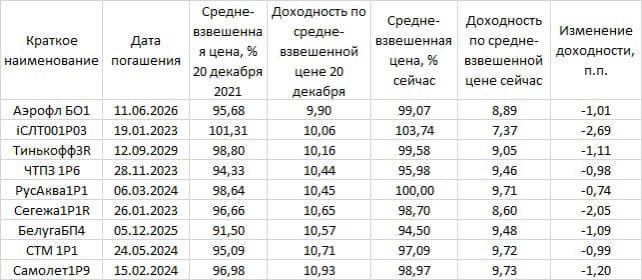

Тем не менее, мы видим, что даже по сравнению с 20 декабря доходности снизились еще на 1-2 п.п. в зависимости от кредитного качества и дюрации, а цены выросли на 1-4% пункта. Ну да ладно, это уже дело прошлое.

Основной вопрос: стоит ли покупать сейчас? Ничего реально качественного выше 11% годовых в данный момент уже не найдешь. Если почти без риска, то ничего более 10% годовых. А ведь процентная ставка, скорее всего, будет еще раз повышена.

Если вас устраивает текущая доходность к погашению – можно покупать, хотя гораздо более удачные покупки можно было сделать в первой половине декабря.

Представится ли еще раз такая возможность в ближайшее время? Не исключено, но маловероятно. В первой половине декабря совпали сразу несколько факторов для коррекции на рынке российского долга.

В тоже время, мы полагаем, что рынок рублевого корпоративного долга сейчас слегка перекуплен. И, когда рынок заработает на «полную» мощность после 10-го января, не исключено, что мы увидим чуть более привлекательные доходности, а цены – чуть пониже. Во-первых, будут «выходить» те, кто покупал облигации на праздники. Во-вторых, рынок «вспомнит» о возможном дополнительном повышении ключевой ставки в РФ.

Крупнейшие телекоммуникационные компании AT&T (T US) и Verizon (VZ US) с 5 января планируют запускать новый формат связи в работу. Вместе с тем, тревогу забили американские авиаперевозчики и авиапроизводители. По их мнению, частоты радиоволн, которые используются для передачи сигналов 5G, близки к тем, которые, применяются некоторыми авиалайнерами для определения высоты.

Авиакомпании заявляют, что это создает вероятность помех и является угрозой безопасности полетов. Уже и возможный ущерб подсчитали: по их оценкам, могут пострадать около 350 тыс. коммерческих рейсов, а сумма убытков может превысить $2,1 млрд.

Авиакомпании просили телекомы отложить запуск 5G, однако те отказали – у них своя правда. Во-первых, AT&T и Verizon полагают, что никакой опасности нет – уровни мощности сигналов достаточно низки, чтобы нести в себе опасность помех. Во-вторых, отсрочка нанесет ущерб миллионам клиентов беспроводной связи. Кроме того, обе компании вложили в развертывание 5G огромные средства, а AT&T вообще решилась на реструктуризацию всего бизнеса.

Одним словом, ставки высоки для обоих секторов. При этом полагаем, что никому не нужен сценарий, при котором могут произойти какие-либо неприятности. Авиакомпании в этом случае понесут огромные финансовые и материальные убытки, а телекому напрочь испортят репутацию в глазах общественности, поставив бизнес превыше безопасности. Скорее всего, будет найден консенсус.

Мы по-прежнему считаем AT&T и Verizon интересными дивидендными историями на рынке США. Держим обе бумаги в одном из портфелей сервиса по подписке (http://t.me/bidkoganbot?start=V2). Кстати, из сектора телекомов можем еще выделить Nokia (NOK US), которая также является одним из бенефициаров развертывания 5G.

По поводу авиакомпаний мы также неоднократно озвучивали свое мнение – это слишком рискованный сектор. Для инвестирования в него лучше всего использовать соответствующий ETF – U.S. Global Jets (JETS US), но и здесь риски достаточно высоки.

Кстати. Параллельно с Газпромом неплохо себя чувствуют и его небольшие конкуренты – альтернативные поставщики газа в Европу.

Например, держим акции компании Delek Drilling (DEDR L.TA) в «Агрессивном» портфеле сервиса по подписке (http://t.me/bidkoganbot?start=V2) с декабря 2020 г. Пока жалеем лишь о том, что мало купили За год бумага дает уже более 80% прибыли.

ГАЗПРОМ (GAZP RX) может установить рекорд рынка РФ по дивидендам.

По заявлениям менеджмента компании, объем дивидендных выплат за 2021 г. может превысить 1 трлн руб., а дивиденд на акцию – 45 руб.

Напомним, что политика ГАЗПРОМа по дивидендам, начиная с 2021 г., предусматривает выплаты не менее 50% от чистой прибыли. Согласно консенсус-прогнозу Bloomberg, в 2021 г. bottom line концерна может составить около 2,4 трлн руб.

Если предположить, что на дивиденды будет потрачена половина этой суммы, то выплата на акцию составит около 50 руб. Это соответствует доходности на уровне 14,4% к текущей цене.

Вместе с тем, формулировка «не менее 50% чистой прибыли» оставляет менеджменту некоторую свободу и определенный потенциал для более высоких дивидендов. Мы не исключаем, что итоговые дивиденды могут быть выше.

Дивиденды ГАЗПРОМа – один из наиболее интересных кейсов на российском рынке акций. Компания в последние годы проводила последовательную стратегию по увеличению дивидендов и в итоге пришла к двузначной доходности.

Это достаточно высокий результат для такой устойчивой в финансовом отношении компании как ГАЗПРОМ. Недавно покупали акции компании в один из портфелей сервиса по подписке (http://t.me/bidkoganbot?start=V2). Рассчитываем не только получить высокие дивиденды, но и поучаствовать в закрытии дивидендного гэпа, если, конечно, не вмешается геополитика.

Одним из лозунгов избирательной компании Байдена, под которым он пришёл в Белый дом, как мы помним, был тезис о легализации «экопродуктов» на федеральном уровне. На первый взгляд, одобрение законопроекта должно было пройти так же легко, как путешествие Элли в Изумрудный город. Но, как и в любом голливудском фильме, не обошлось без крутых поворотов в истории. Наличие большинства кресел в обеих палатах американского парламента не помогло демократам выполнить свое предвыборное обещание.

Многие спрашивают: стоит ли ждать одобрения в 2022 году или уже стоит дождаться выборов в 2024 году?

У нас нет хрустального шара, чтоб ответить на столь сложный вопрос. Но отмечаем стремление Tilray (TLRY) активно развивать направление «сорняков 2.0». Так, к уже имеющемуся пивоваренному производству SweetWater Brewing в декабре было принято решение приобрести производителя виски Breckenridge Distillery за $102,9 млн. Если законодатели в США, в отличие от канадских коллег, пока не могут одобрить «цветки», то их стоит добавить в еду и напитки. Такая стратегия уже приносит свои плоды на рынке «экопродуктов 2.0», который позволит достичь цели в $4 млрд к концу 2024 финансового года.

На днях писали о сохранении нами позитивных оценок сектора. И поможет нам подтвердить позитивное мнение или пересмотреть оценки квартальный отчет Tilray, который намечен на 10 января. К сожалению, пессимизм пока преобладает в этом секторе из-за затягивания легализации. Впрочем, будем надеяться только на лучшее?

Отличная статья, посвященная IPO на американском фондовом рынке, вышла в Wall Street Journal.

Причем мы неоднократно писали в канале о том, что американский рынок IPO, еще совсем недавно манивший спекулянтов со всего мира огромной доходностью, становится все более рискованным и менее привлекательным. Как выясняется, во многом наша гипотеза оказалась близка к реальности.

Почему так происходит? По нашему мнению, причин несколько. Во-первых, это высокая инфляция, ужесточение ДКП в США, и, как следствие, снижение интереса рынка к технологичным компаниям.

Какая тут связь? В последнее время на IPO выходили, главным образом, компании именно из этого сектора, причем, зачастую не имеющие даже денежного потока. Это так называемые «компании роста». Инвесторы были готовы платить за будущие прибыли таких компаний в условиях QE и нулевых ставок. Сейчас ситуация изменилась.

Во-вторых, рынок, после того, как четко осознал намерения ФРС по ДКП, стал более ответственно подходить к инвестированию. Нюанс такой – компании, которые выходят на IPO, очень часто бывает сложно оценить. Для этого просто-напросто не хватает данных бухгалтерской отчетности, поскольку многие, как мы уже сказали, не имеют cash flow, другие убыточны на уровне валовой прибыли, третьи вообще еще не начали операционную деятельность…

В-третьих, это огромное количество размещений (как отмечено выше, +12% к уровню прошлого года). Тут волей неволей у менеджеров фондов и рядовых инвесторов, грубо говоря, распыляется внимание, разбегаются глаза. Если раньше более или менее качественные компании было находить проще, то сейчас очень трудно ориентироваться в бурном (часто, мутном) потоке идей разного уровня сомнительности и привлекательности.

Что из всего этого следует? Снижение прибыльности участия в размещениях может говорить о том, что нас ждет очень тяжелый год на фондовом рынке. Не в том смысле, что все рухнет и наступит «ужас-ужас», хотя и это тоже исключать нельзя. А в том, что зарабатывать будет труднее, времена легких денег закончились. И вот теперь-то и начинается реальная работа.

Иначе говоря, спекулянтам, привыкшим получать высокую доходность в условиях QE, придется особенно несладко. Стратегам, мыслящим более долгосрочными категориями, тоже достанется, но у этих, по крайней мере, есть некий иммунитет, а именно – взвешенный подход, глубокая аналитика, минимум эмоциональных решений.

Такой подход мы исповедуем в нашем в большинстве портфелей. В 2022 г. будет трудно, но от этого не менее интересно! , а мы поможем вам правильно ориентироваться на рынке в непростых условиях.

Подводим итог. За последние дни почти все бумаги подросли в цене на 2-7%. Соответственно, доходность облигаций просела в среднем на 0,7-1,2 процентных пункта. С чего вдруг такой энтузиазм?

Какими рублевыми корпоративными облигациями «закупиться», чтобы «пересидеть» праздники? Это – частый вопрос от наших подписчиков за последнее время. Во-первых, бумаги сами по себе еще 2 недели назад показывали отличную доходность на фоне сильно упавших цен. А, во- вторых, многие задумались: длинные выходные, деньги должны работать. Далее все понятно.

Друзья, идея провести длительные праздники, получая купонный доход, сама по себе может быть весьма здравой. Но делать покупки именно в последнюю неделю декабря может быть не лучшей стратегией.

Почему? Почти ежегодно цены российских корпоративных облигаций вырастают к концу года. Именно по причине «ухода» в консервативные инструменты, приносящие фиксированный доход во время длительных выходных.

В этом году рост цен и снижение доходностей были особенно ярко выраженными. Кроме фактора приближения новогодних каникул сработали дополнительные драйверы. Во-первых, немного снизилась геополитическая напряженность вокруг России. Во-вторых, в какой-то мере проблемы Роснано с долгами были решены: дефолтов и даже задержек по купонам и погашению в декабре не последовало. Да и комментарии официальных лиц позволили держателям облигаций госкорпорации «дышать» значительно легче.

Все это, а также фактор окончания года, привели к существенному спросу и росту цен на облигации.

Приведу конкретные примеры. Скажем, трехлетние облигации ГК Самолет 10-го выпуска за последние две недели выросли на 2,7%, облигации Ятэка второго выпуска – также на 2,7%, Русской Аквакультуры – на 2,6%, 2-й Брусники – на 4,2%, Лидер-Инвест 3 – на 3,6%, а облигации ТрансФин 7-й серии – на целых 7%.

Да, в этом году сработало несколько факторов, но почти в любой другой год спрос на рублевые облигации в декабре возрастает. Кроме того, в последнюю неделю месяца ликвидность снижается, а спрэды цен на покупку и продажу расширяются, что дополнительно ухудшает возможность приобретения по привлекательной цене.

Некоторым выходом из ситуации может быть покупка высоколиквидных «коротких» ОФЗ, но рассчитывать на высокий купонный доход там не приходится. И не забывайте о расчетах Т+1! При покупке в последний торговый день года вы заплатите продавцу облигаций накопленный купонный доход уже на первый торговый день следующего года, т.е. 3-е января.

В любом случае, если вы хотите «пересидеть» праздники «в купоне», более рациональной стратегией обычно бывает покупка корпоративных облигаций в первой половине декабря. В этом году данная стратегия реализуется особенно ярко. По крайне мере, пока.

Наши предположения о том, что корпоративные российские облигации в рублях сегодня – это супер тема, находят свои подтверждения на практике.

Не раз и не два обращали внимание уважаемого инвест сообщества – кривая доходности (G-curve) в РФ носит достаточно длительный срок и ярко выраженный инвертированный характер, то есть доходности в “короткой” части кривой стали выше чем в “длинной”.

Что сие означает?

Причины тут может быть две:

Инвесторы ожидают в достаточно скорой перспективе возникновения рецессии в экономике.

Инвесторы ожидают, что в течение нескольких месяцев-полугода можно ожидать значительного снижения инфляционных ожиданий. И следовательно, начала роста цен облигаций.

Отметим, что на конец прошедшей недели кривая приняла более “нормальный” вид. Доходности на “средней” части (от 5 лет) сравнялись с “длинными”, в короткой же части доходности снижаются уже более недели. Происходит так называемая нормализация – короткие доходности снижаются, дальние растут. Формально уже можно утверждать, что инверсия кривой прекратилась. Для понимания, еще 23 ноября 3-летние ОФЗ давали доходность в 9%, за прошедший с тех пор месяц доходность снизилась на 60 б.п. (0,6%)! А это означает, что цены поднялись примерно на 2%.

Мы не раз писали, что рассматриваем данный период скорее как возможность интересных покупок в короткой и средней дюрации. И вот, нормализация кривой говорит о том, что идея не была лишена смысла.

Кстати, интересный факт. После крайнего хайка (поднятия ключевой ставки нашим ЦБ) и комментария в достаточно жесткой манере, оставляющего поле для маневра в части поднятия ставки, ОФЗ, наоборот, стали отыгрывать факт окончания цикла ужесточения. На сейчас ОФЗ не прайсят ставку выше 8,5% (текущая). “Большие деньги” не поверили ЦБ ?

Странно? А вот и посмотрим.

Что бы то ни было, многие весьма качественные корпораты дают сейчас доходность на 100-250 б. п. выше гособлигаций. Что, разумеется, абсолютно справедливо, а для инвестора – невероятно интересно.

?Сильные идеи: что работало, когда рынок забуксовал?

В мы регулярно анализируем проделанную работу. Конечно, нельзя ожидать, что 100% идей будут приносить доход. Однако, по статистике, 85% сделок в нашем сервисе закрываются в плюс, что является вполне неплохим результатом для фондового рынка.

По “зависшим” позициям еженедельно выходят обзоры с разъяснением наших планов относительно каждой из них. Ну а на днях вышел обзор по наиболее сильным идеям за последний четвертый квартал этого года. Делимся с вами наиболее интересными из них ?

?Портфель «Агрессивный»

1️⃣ Micron (MU US). Акция является в настоящее время одной из самых сильных на рынке. Ситуация на рынке чипов играет на руку компании, плюс ко всему Micron недавно выпустил отличный финансовый отчет, что стало дополнительным стимулом для роста котировок. С 1 ноября акция прибавила порядка 31%.

2️⃣ ZIM Integrated (ZIM US). Также одна из наиболее устойчивых идей в портфеле. Несмотря на октябрьский downgrade со стороны JP Morgan, бумага себя отлично проявляет, и с середины октября выросла на 26%.

?Портфель «Оптимальный»

3️⃣ Xerox (XRX US). Одна из тех идей, которая реализовалась в полной мере на нестабильном рынке. Открыли позицию в бумаге после «гэпа» вниз на плохом отчете, продали 21 декабря с прибылью около 13%.

4️⃣ eXp World (EXPI US). По этой истории нам удалось весьма удачное усреднение позиции. Так, покупка была 6 декабря, и с тех пор актив прибавил порядка 8%.

?Портфель «Дивидендный»

5️⃣ AT&T (T US). Акции телекоммуникационного гиганта снижались с лета, но когда на рынок пришла «болтанка», начали показывать свою силу. В декабре капитализация компании выросла на 12%.

6️⃣ Vale (VALE US). Отличный результат на росте цен на железную руду и алюминий показал глобальный добывающий холдинг. С 1 ноября котировки выросли на 19%.

?Портфель «Второй эшелон РФ»

7️⃣ Мечел»-преф (MTLRP RX). Тоже удачная попытка сыграть на истории с предстоящими дивидендами на префа. С момента покупки префа «Мечела» прибавили около 14%.

?Портфель «Российские активы»

8️⃣ РУСАЛ (RUAL RX). Здесь также удалось удачное усреднение. Так, купленный 15 декабря небольшой объем бумаги к текущему моменту прибавил в цене порядка 9%.

9️⃣ ГАЗПРОМ (GAZP RX). Несмотря на высокие геополитические риски, акция росла на фоне рекордов, которые показывали цены на газ в Европе. Мы рискнули и, судя по всему, не прогадали: рост котировок с момента усреднения 13 декабря доходил до 6%.

?Портфель «Китай»

1️⃣0️⃣ Oreint Overseas (316 HK). Эта история отлично выстрелила на фоне пока безрадостного китайского рынка. Мы усредняли позицию 6 октября, с того времени котировки выросли на 44%.

?Портфель «Товарные рынки»

1️⃣1️⃣ WisdomTree Aluminium (ALUM LN). Ставка на алюминий сработала, как и в случае с РУСАЛом. В начале ноября мы усредняли позицию, и к текущему моменту котировки данного ETF выросли на 10%.

? Более десятка сильных акций в портфелях – это отличный результат для такого тяжелого рынка, как сейчас. Особенно, когда российский индекс РТС с начала ноября снизился на 10,7%, а американский S&P 500 хоть и вырос, но меньше, чем вышеуказанные идеи – примерно на 5%.

Мы не стали включать сюда идеи из портфеля «IPO», учитывая его специфику, но и там есть хорошие результаты из последних ноябрьских покупок. К примеру, Expensify (EXFY US) с момента размещения выросла на 32%, Rivian Automotive (RIVN US) – на 23,5%, Samsara (IOT US) – на 13%.

Больше идей – в.

❗️Друзья, напоминаем, что до 9 января действует праздничная акция: подарок с каждой подпиской:

▪️На тариф «START» – кэшбек 500 руб. на вашу карту. ▪️На тариф «OPTIMAL» – 1500 руб. на вашу карту. ▪️На тариф «BUSINESS» – 1 месяц подписки на канал BidKogan ▪️На тариф «PROFESSIONAL» – 2 месяца подписки на канал BidKogan

Автоконцерны относятся к тому классу компаний, которые перекладывают влияние агрессивных внешних условий на плечи потребителя. Растет инфляция? Ок, поднимаем цены даже еще выше, чтобы повысить маржу. Падает национальная валюта? Ок, сценарий примерно тот же. Какие перспективы у сектора в 2022 г.?

На наш взгляд, ситуация выглядит неоднозначно. С одной стороны, высокая инфляция – это триггер к росту цен на автомобили. Уж поверьте, тут автопроизводители в накладе не останутся. С другой стороны, в некоторых регионах (например, в РФ) в этом случае снизится покупательская способность.

Доходы людей не успевают за ростом инфляции, плюс ЦБ повышает ставку, а значит, дороже будут и автокредиты. По словам президента Владимира Путина, реальные доходы населения в 2021 г. вырастут на 3,5% при инфляции на уровне 8%. Мы не уверены, что в 2022 г. ситуация будет сильно лучше.

Кризис в цепочках поставок и дефицит полупроводников – еще два очень важных фактора для автоконцернов. Чипов при производстве внутренней начинки машин используется все больше, а предложения пока недостаточно. Мы полагаем, что ситуация в 2022 г. немного выправится, но все равно нехватка полупроводников будет ощущаться. Это может оказывать давление на производство автомобилей.

Вместе с тем, не все так плохо. Регионов, где спрос может падать, не так уж и много. К примеру, в США и Европе покупательская способность населения не снизилась, а, скорее наоборот, выросла благодаря политике ФРС и ЕЦБ во время пандемии, когда деньги раздавали просто так. Так что деньги у народа есть.

Кроме того, не исключаем, что в 2022 г. в Европе начнутся позитивные изменения в экономике. Это может стать драйвером для европейских автопроизводителей, которые сегодня сильно выглядят фундаментально и существенно недооценены по мультипликаторам. Речь идет, прежде всего, о BMW (BMW GY), Volkswagen (VOW GY) и Daimler (DAI GY). Также сюда можно добавить производителя шин Continental (CON GY). Вполне возможно, что эти бумаги могут выглядеть лучше рынка в 2022 г.

Недавно мы публиковали аналитический обзор по основным идеям на европейском рынке в нашем . Найти его там можно по хэш-тэгу #sector.