Доброе утро, друзья! Продолжая тему инвестиций в золото, публикую обещанную “балладу об альтернативах”.

Вспоминается старый анекдот:

Гиви, у тебя жена кого в итоге родила, мальчика?

Нет.

Так кого?

Как уже говорил, в мире не хватает альтернатив доллару США. Мыслить в таком вопросе можно достаточно примитивно, но при этом абсолютно практично.

Простой вопрос: в какой валюте мы с вами готовы держать свои кровные пенсионные сбережения?

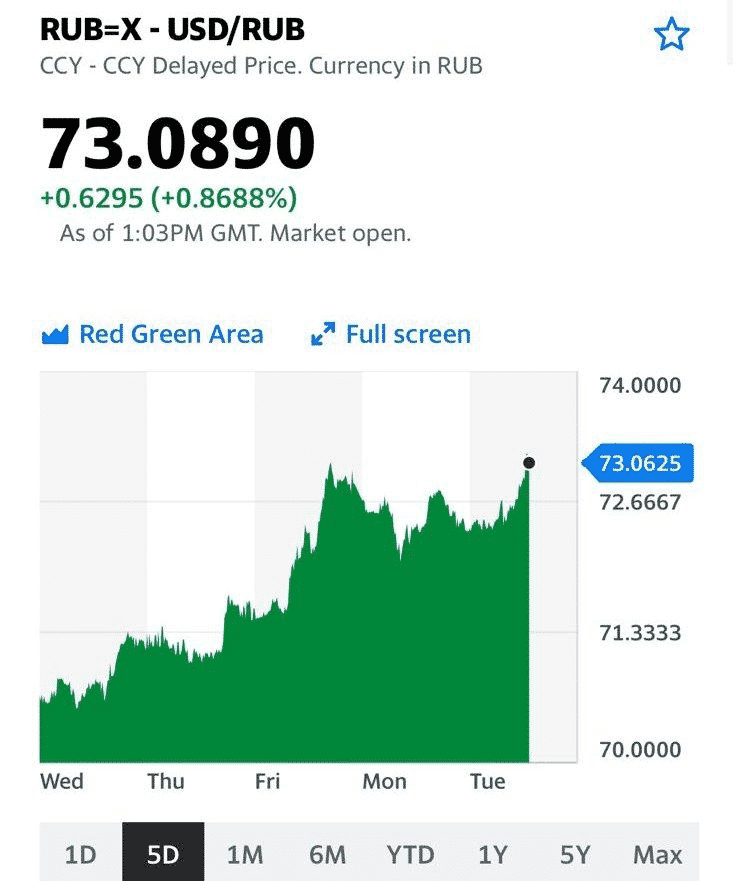

• Рубль. В контексте сегодняшнего дня рубль выглядит не самой плохой альтернативой. Высокие процентные ставки, стабильность практически по всем макроэкономическим показателям. Невероятно позитивная для нас сегодня мировая конъюнктура. Все отлично. Кроме одного. Вечно это длиться не может. В какой-то момент что-то обязательно пойдет не так. Рисков более чем достаточно. А пенсионные… Слишком часто, доверяя рублю, мы с вами впоследствии жалели об этом.

Тут вряд ли есть о чем спорить.

Мораль. Держать в рублевых инструментах часть(!) своих сбережений – вполне разумно. Какую часть – это выбор каждого. В зависимости от его жизненных обстоятельств, личных обязательств и порывов души.

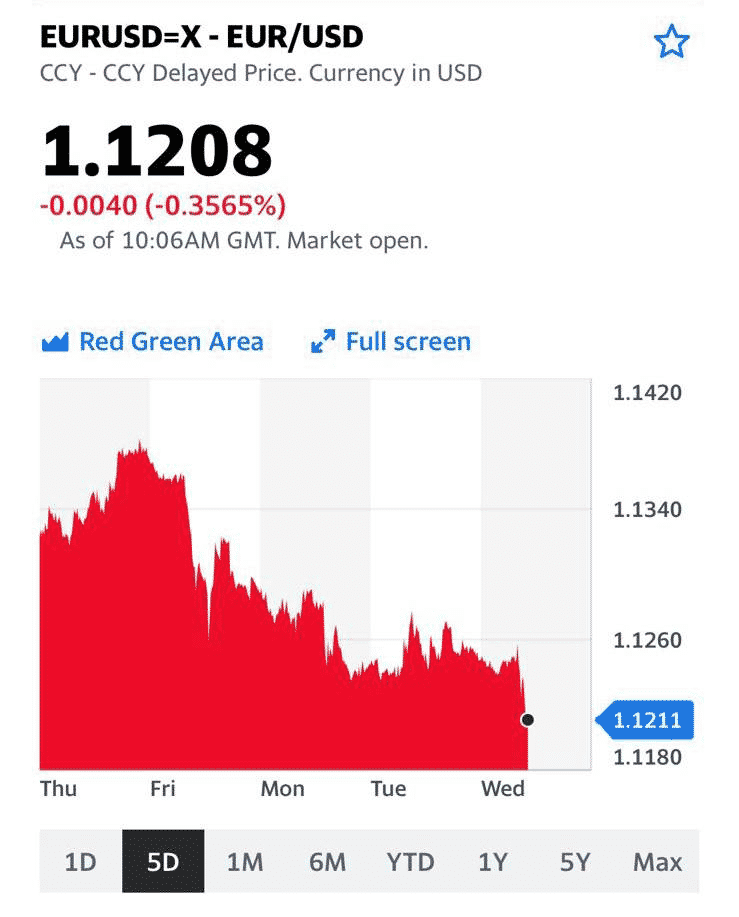

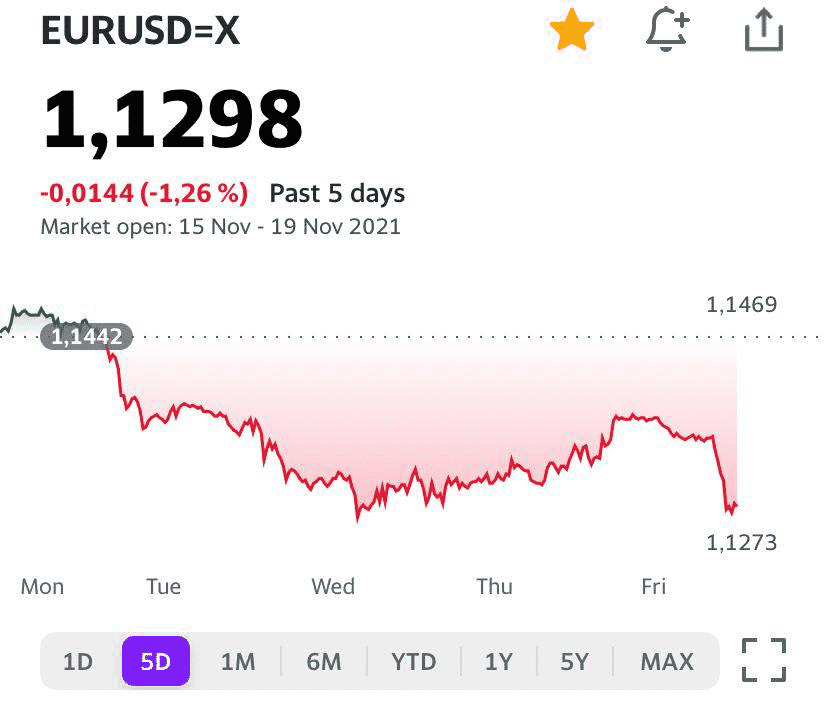

• Евро. Все в европейское валюте замечательно. Кроме того, что:

- Нет значительного количества доходных и ликвидных инструментов (с доходностью 3-4% годовых по «респектабельным» эмитентам).

- При всем уважении, Европа сегодня понятие достаточно аморфное и разобщенное, особенно в плане фискальной политики и долгов различных стран. То есть монетарная политика едина, а вот фискальная – нет. И главное, с долгами ряда стран все очень не просто.

- Если ЕЦБ решит повысить ставку, некоторые члены евросоюза могут столкнуться с долговым кризисом.

- И вишенка на торте – совершенно различные ментальности. Взять ли типичного немца и грека или португальца, эстонца и итальянца, обитателей Финляндии и Кипра. Их непохожесть отражается на многом. В том числе и на надежности и крепости экономик.

• Юань. Вторая экономика мира. Огромное и растущее влияние…

Недостаток юаня заключается в более закрытой финансовой системе и ограничениях движений капитала между Китаем и остальным миром. Кроме того, юань нельзя считать свободно конвертируемой валютой, так как его курс, с учетом рынка, определяет Народный банк.

Да и давайте откровенно, мы готовы большую часть своих кровных держать в юанях?

Пауза. Молчание…

Не забываем также про геополитику и гигантские накопленные долги.

• В случае японской йены основная проблема заключается в огромном долге Страны восходящего солнца, отрицательных ставках, а также непрекращающейся политике количественного и качественного смягчения. Помимо этого, страна испытывает серьезные проблемы из-за быстро стареющего и сокращающегося населения.

• Говоря о швейцарском франке, нельзя не упомянуть, что страна заимствует на внешнем рынке крайне малые суммы, что является серьезной проблемой для центробанков, которые хотели бы инвестировать в активы Конфедерации. Кстати, не многие знают, что Россия уже пыталась проводить операции с франком осенью 2009 г., но из-за малой емкости рынка активов, номинированных в этой валюте, в портфеле российского ЦБ франк как-то не прижился.

Хорошая защитная валюта. Однако крайне мало в ней доходных и ликвидных инструментов.

• Канадский или австралийский доллар? Ту же Канаду во многом можно было бы назвать настоящей ААА страной. Если бы не одно “но” – абсолютная зависимость, вследствие недостаточной емкости внутреннего рынка, от мировой конъюнктуры. И в частности, от своего южного соседа. Да и я, может, готов был бы доверять финансовому канадскому инструментарию. Но с хорошей доходностью там беда.

Чего у нас осталось?

Индийская рупия?

Бразильский реал?

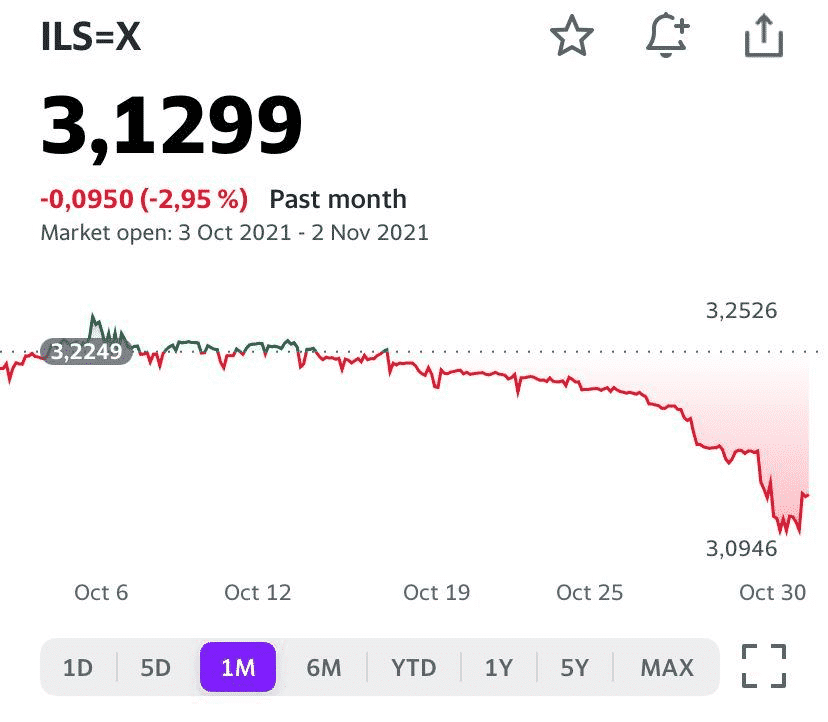

Израильский шекель?

Турецкая лира?

Не смешите мои старые тапочки.

Возвращаемся к первоначальному тезису – так что там с альтернативой доллару США?

Как не вспомнить еще один старый анекдот про еврея, которому Господь Бог предложил выбрать место для его проживания.

Долго вертел этот еврей глобус в своих руках. А потом, вздохнув, спросил:

Господи! А нет у тебя ДРУГОГО шарика?

Продолжение следует…