Прошлый год принес массу волнений. Многим пришлось срочно перекраивать свою финансовую инфраструктуру: открывать новые банковские и брокерские счета, подавать сведения о них в налоговую. И если внутри российского периметра все происходило и происходит практически без вашего участия, то, что касается иностранной части, здесь от вас требовались определенные действия.

Все ли я сделал? Ничего не забыл? Не возникнет ли у меня проблем с налоговой?

Вероятно, каждый из нас просыпался по ночам с этой мыслью, и чем ближе срок подачи декларации, тем чаще это происходит.

Что нужно предпринять каждому российскому инвестору, имеющему счет у иностранного брокера, чтобы спокойно спать по ночам после 30 апреля?

1️⃣ При открытии брокерского счета необходимо уведомить налоговую о наличии счета (банковского или брокерского) за границей.

Даже, если вы забыли это сделать в течение установленного законом месяца, ничего страшного не произошло. В худшем случае вам придется заплатить сравнительно небольшой штраф. Уведомление об открытии счета вы можете подать онлайн через сайт налоговой.

2️⃣ После окончания налогового периода (календарного года) необходимо выполнить расчет налогооблагаемой базы.

Для этого вам необходимо получить у брокера отчеты о движении денежных средств и ценных бумаг, а затем произвести расчеты. У большинства крупных иностранных брокеров, которые работают с российскими инвесторами, вы можете выгрузить из своего рабочего кабинета необходимы вам файлы с отчетностью.

3️⃣ Необходимо заполнить декларацию 3-НДФЛ и подать ее в ФНС.

Друзья, сразу хочу предупредить, я не являюсь квалифицированным налоговым консультантом. Ко мне, пожалуйста, по поводу того, как заработать деньги на рынке, а уж как заплатить налоги – это к специалистам. Пишите, контакты проверенных налоговых консультантов предоставлю с удовольствием.

❗️Дополнительную информацию и консультации вы можете получить, обратившись в наш чат@bitkogans.

Обещали текст насчет американского госдолга – он перед вами.

Проценты по госдолгу США уже составляют больше половины расходов на оборонку. Дальше ситуация становится плачевнее, мы посчитали.

Расскажу историю вопроса понятным языком:

1️⃣ Демократы постарались с повышением расходов. Госдолг США растет очень быстро.

За время президентства Обамы госдолг США вырос в 1,8 раз. До Обамы (в 2008) он был $13,6 трлн, а после – $25,3 (в 2018). Пандемия усугубила ситуацию, и сейчас госдолг США превышает $31 трлн.

2️⃣ Расходы США на проценты выросли в ~10 раз.

С начала 2022 г. ФРС подняла верхнюю границу ставки с 0,25% до 4,75%. И, вероятно, будет поднимать дальше. От этого растут ставки по американским трежерям. В 2020 году правительство США могло занять на 5 лет под 0,3% годовых и на 10 лет под 0,5%. Теперь ставка по 5-летним гособлигациям уже выше 4%, по 10-летним – 3,9%.

3️⃣ На выплату процентов по госдолгу США в 2022 году ушло $475 млрд – 8% всех расходов правительства. Многовато будет, как говорилось в советском мультике…

Если ФРС вернула бы ставки вниз в 2024 году, ситуация была бы все равно невеселая. Но пока о снижении ставок не идет речи, ФРС их поднимает. На днях член ФРС Местер повторила, что ставку надо поднять выше 5%, а точнее – выше 5,5%. А если ставки в США надолго останутся на нынешнем уровне или выше, это будет крайне нежелательно.

Покажем наши расчеты.

Сценарий 1 – настолько позитивный, что нереалистичный.

Что предполагаем?

▪️ После 2023 г. ФРС начнет снижать ставку и к концу 2024 г. доведет ее до допандемийных уровней ▪️ Расходы бюджета будут по плану Минфина США: госдолг будет расти всего лишь на ~5% в год, что было бы для США очень желательно.

Что будет с тратами на проценты по долгу при таком сценарии:

В 2025 г. США будут тратить на проценты ~$600 млрд – уже 10% всех расходов бюджета. В 2032 г. станет ~$1,2 трлн (~13% расходов). Звучит очень неприятно. А это самый позитивный сценарий. Кстати, сценарий правительства США.

На наш взгляд, у такого сценария низкая вероятность, т.к. ставки придется держать высокими дольше. Еще и не забываем про инфраструктурный пакет и выборы. В такие периоды деньги правительства тратятся щедрее плана.

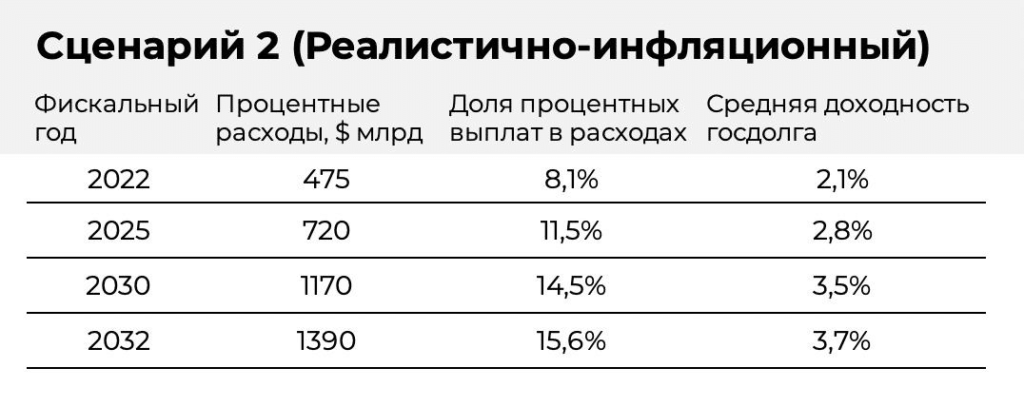

Сценарий 2 – реалистично-инфляционный.

▪️Предположим, инфляция в США будет оставаться повышенной и дальше (например, около 4-5%). При таком сценарии ставка ФРС после 2023 года будет держаться в районе 4-5%. ▪️Допустим, госдолг будет расти в среднем на 1-2% быстрее, чем за последние 10 лет. Это очень даже скромное предположение для инфляционной экономики.

Тогда:

Правительству придется раскошелиться. Расходы на проценты в 2025 г. составят ~$725 млрд (это 11% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,4 трлн (~16% расходов). При таком сценарии к 2025 году средняя ставка по госдолгу будет 2,8%, а к 2032 – 3,7%.

Сценарий 3 – негативно-инфляционный. Но если честно, также вполне реалистичный.

▪️Предположим, инфляция в США будет оставаться высокой. ФРС для борьбы с инфляцией будет держать ставку в среднем на 4-5%. ▪️Допустим, что госдолг будет расти в среднем на 3-4% быстрее, чем за последние 10 лет из-за антиинфляционной политики и роста цен. Расходы на проценты и на борьбу с инфляцией будут уже очень высоки.

Что будет?

Осознавая происходящее, лучшие друзья США начнут понижать аллокацию на американский госдолг. Будут продавать гособлигации США, на них будет падать цена и будут расти ставки.

А кто тогда станет покупать? ФРС.

При негативном сценарии, на руках у ФРС может оказаться не нынешний объем американского госдолга, а все $15 трлн, а то и 20. Это станет фактором для разгона инфляции и роста расходов… В общем, сценарий плачевный.

Тогда:

Расходы на проценты в 2025 г. Могут составить ~$820 млрд (это 13% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,7 трлн (~19% расходов). При таком сценарии средняя ставка по госдолгу будет уже 4,5% к 2032 году…

Выводы?

▪️ Немедленного роста стоимости заимствований не будет, т.к. средний срок госдолга США – 5-6 лет. Но даже если ставки будут снижены, проценты по долгу станут через несколько лет самой большой статьей расходов. А если в Штатах будет сохраняться повышенный рост цен, на проценты лет через 10 может уходить около 20% бюджета. ▪️Очень вероятно, что через несколько лет тема госдолга США станет очень нервной для всего мира. ▪️Пауэллу надо быстро бороться с инфляцией. Он сейчас так оперативно поднимает ставку, чтобы иметь возможность опустить ее как можно скорее. Остается надеяться, что у него получится. А что, если нет?

Ну и самое интересное: А что собираются предпринимать наши добрые коллеги? Ведь они прекрасно все понимают.

Вариантов развития событий крайне много:

?Дискредитация любых альтернатив доллару США. Кроме того… как бы это помягче сказать-то. Ну скажем «планомерная работа с конкурирующими организациями». ?Большая мировая встряска. Это по сути своей уже происходит, но это, очевидно, только начало. ?Резкий рост доходов бюджета. Интересно, за счет чего это можно сделать? ?Резкое сокращение расходов. Не смешите. ?Переход на некие новые основы и новую финансовую систему. По принципу – а куды же вы все, касатики, денетесь? По сути своей – «обнуление». ?Ну и наконец, самый вероятный сценарий – «пусть наши дети и внуки решают данную проблему». Почему именно мы должны чистить авгиевы конюшни? Вон, и Япония и Греция как-то себе живут при долгах выше 200% от ВВП. И ничего, вполне неплохо живут. Давайте «пинать банку» дальше.

Все эти варианты мы с вами обсудим в ближайшее время.

сегодня участвовали в размещении нового выпуска рублевых облигаций Эталона.

Ставка купона по итогам бук-билдинга составила 13,70% годовых, что означает 14,42% годовых к оферте через 3 года, если говорить об эффективной доходности.

По нашему мнению, доходность весьма интересная. Кредитное качество эмитента сравнимо с крупнейшими девелоперами РФ. Хотя, в целом, Эталон также является одним из крупнейших. Подробнее о компании мы писали чуть ранее.

Несмотря на достаточно тяжелые условия рынка в последние две недели, размещение прошло при высоком спросе. Первоначальное предложение было увеличено с 5 до 8 млрд рублей. А изначальный диапазон купона сдвигался вниз в ходе бук-билдинга.

Полагаем, что эмитент предложил некоторую премию по доходности на размещении. И новый выпуск может показать ценовой рост при выходе на вторичные торги 22 февраля.

Сегодня в ряде СМИ прошла информация, что НЛМК (NLMK RX) намерен продать свой сортовой дивизион. Если кто не знает, сортовой прокат – это прокат строительного назначения (арматура, балка, швеллер и т.д.).

Для начала, что такое сортовой дивизион НЛМК?

Это несколько заводов: старые «НЛМК-Урал» (две площадки) и «НЛМК-Метиз», а также относительно современный мини-завод в Калуге. Совокупная мощность – около 3 млн т проката.

Что хорошего в продаже данных активов?

1️⃣ Сортовой прокат – не совсем тема НЛМК, так как компания исторически специализировалась на плоском листе. 2️⃣ «НЛМК-Урал» и «НЛМК-Метиз» – достаточно возрастные и низкорентабельные активы. Продажа может позволить повысить эффективность и рентабельность группы. 3️⃣ Деньги никогда лишними не бывают. И здесь встает вопрос: как сегодня оценить продаваемые объекты? В среднем EV/EBITDA российского стального сектора составляет около 2,0х. EBITDA сортового дивизиона НЛМК – порядка 37 млрд руб. за 2021 г. По такой оценке сортовой дивизион может стоить 75-80 млрд руб. 4️⃣ Зачем НЛМК деньги? С деньгами как раз все было хорошо на конец 2021 г., но, может, что-то изменилось? Компания с 2021 г. не предоставляла результатов по МСФО. С другой стороны, если все по-прежнему хорошо (наиболее вероятно), компания может пустить часть этих денег на специальные дивиденды. Исходя из цифры 80 млрд руб., получится порядка 13 руб. на акцию (доходность в текущих ценах около 11%).

Что плохого?

1️⃣ Включение в потенциальную сделку Калужской площадки. Это современный завод, который производит востребованную продукцию. С другой стороны, если сортовое направление компании больше не нужно, то и этот актив им не за чем. 2️⃣ Время предполагаемой продажи выбрано не совсем удачно. Рынок стали и проката в депрессии, особенно в РФ. Возможный покупатель будет всеми силами выбивать себе дисконт. 3️⃣ Пункт 3 наводит на мысль, что НЛМК для чего-то срочно нужны деньги. Но для чего? Дивиденды? Долги? Капекс? Вопрос открытый.

В этот раз мы посетим курорт Абрау-Дюрсо, чтобы узнать:

▪️Как устроены виноградники ▪️Каких вложений требует производство ▪️В чем заключается контроль качества готовой продукции ▪️Правила проведения дегустации ▪️Из чего складывается цена* И многое другое

? Получил вопрос от подписчика: «Пара CNY/RUB вплотную приблизилась к отметке 11, не стоит ли начать фиксировать прибыль?»

Повторю, что сказал на вчерашнем эфире: резкого обвала рубля по отношению к китайской валюте не ожидаю, но позицию пока держу. Кстати, так же как и фьючерсные контракты на USD/RUB и CNY/RUB.

Дальнейшие же перспективы зависят от:

▪️Риторики послания президента России 21 февраля. ▪️Стабилизации ситуации в геополитике. ▪️Роста или снижения цен на «черное золото» То есть фактически – наполнения бюджета февраля.

Что у нас впереди? Налоговый период.

Это означает, что за пару дней до пика платежей (28 февраля) экспортеры могут начать активнее продавать валюту для выплаты соответствующих налогов. Но до 25-28 февраля еще далековато.

Продажи валюты из ФНБ. Кстати, интересная традиция последних дней. Поутру рубль слабеет. Потом приходит, по всей видимости, крупный продавец. И идет некий откат по рублю вверх. Ну и к закрытию опять валюта потихоньку начинает разворачиваться строго на север.

Что у нас с исполнением бюджета?

По некоторым прогнозам, сумма выплат по налогу на добычу полезных ископаемых (НДПИ) в феврале превысит 540 млрд рублей. Для сравнения, в прошлом месяце эта цифра составила 437,7 млрд рублей. Посмотрим, отреагирует ли рынок в этот раз.

Еще один новый нюансик насчет бюджета.

С принятием закона, устанавливающего новый порядок расчета цен на российскую нефть Urals для налогообложения, Минфин может получить более 600 млрд рублей. В перспективе это окажет ограниченную поддержку рублю.

Что еще?

Поддержку российской валюте может оказать повышение с марта норм обязательных резервов в рублях на один процентный пункт до 4%. В двух словах это означает, что спрос на российскую валюту может вырасти. В тоже время, эффект, очевидно, будет ограниченным.

Вчерашний рынок в США подтвердил старую истину – не так важно, как рынок открывается. Важно то, что происходит под закрытие, когда приходят Большие Деньги.

Начнем с того, что цены производителей в США выросли на 6% в январе после роста на 6,5% месяцем ранее. Рынок ожидал, что рост замедлится до 5,4%.

Короче говоря, инфляциязамедляется чуть медленнее, чем хотелось бы. Реакция рынка – ужас, катастрофа. Ну а какая в принципе катастрофа? Инфляция же снижается!

Да, действительно, все это повышает вероятность, что ФРС не остановится на еще одном подъеме ставки. Так это уже и так понятно. Вопрос лишь стоит в том – остановка будет на 5,25 или 5,5.

С другой стороны, давайте посмотрим. Ставка с нуля УЖЕ поднялась до 4,75. Так или иначе, но основное движение УЖЕ сделано.

Ладно… оторвемся от философии. Рынок достаточно неплохо держался всю торговую сессию. Однако игроки услышали грозный рык Лоретты Месснер (ФРБ Кливленда) и Джима Булларда (ФРБ Сент Луиса). Оба ястреба от американских финансов полагали в своих выступлениях, что ставку на ближайшем заседании нужно будет поднять сразу на 50 б. п.

Такого «коварства» игроки пережить уже не смогли и… вновь ближе к закрытию сессии пошли продавать.

▪️Доллар на опасениях инвесторов в итоге подрос еще немного – DXY – 104,3. ▪️Золото, которое очень неплохо отскакивало до 1843–1844, завалилось на уровень 1828. ▪️Ну и доходность десятилеток опять подскочила до 3,88.

Все пропало? Думаю нет.

Рынок труда сильный. Отчеты корпораций в целом неплохие. Байбеки продолжаются.

По мне – рынок очень быстро переварит полученную информацию и вполне может отскочить. Но вообще поведение рынка крайне нездоровое. Прыжки… Никакого тренда.

Поэтому принял следующие решения.

1️⃣ В лонг позиции пока по-серьезному НЕ ВХОДИТЬ. Подождем. Вполне возможно, что рынок попробует просесть еще на 1,5-2%. Уровнем возможной поддержки сегодня видится 4000-4020. Хотя, возможно, что до этого и не дойдет. Вот будем там – возможно задумаюсь о покупке чего-то интересного.

2️⃣ Золото, на мой взгляд, серьезного потенциала падения пока не имеет. Рынок в целом весьма позитивен по золоту и, скорее, всего любые падения будет откупать.

Текущие уровни, как мне видится – в целом неплохая база для отскока наверх. По крайней мере до 1900 или чуть выше. Можем ли с текущих 1828–1830 просесть еще? В принципе, и такое возможно. Но, думаю, крайне незначительно. Ну максимум на процент–полтора. Так что немного купил на текущих уровнях. Просядем – еще доберу.

3️⃣ Потенциал роста доходности десятилеток UST, на мой взгляд, уже крайне незначителен. По-любому, инфляционные ожидания снижаются. Так что… может ли TLT свалиться до 100, а TMF до 7,5-7,6? Не исключу.

Что делать буду? Еще осторожно покупать. Еще процент. Еще другой. Не спеша. Глобально же, полагаю, что потенциал падения – весьма ограничен.

А вот роста… По данным инструментам вполне можем вернуться на 106-108 и 9-10 достаточно быстро. А в течение года–двух… рост может быть и весьма приятным. Эдак до 120 по TLT и 13-15 по TMF. Но это уже мечты конечно. Хотя, на мой взгляд, вполне реальные.

Мы недавно писали о намечающемся пузырьке на фоне роста популярности ИИ, но можем еще раз заострить внимание на нескольких примерах.

Так, акции SoundHound AI (SOUN US) буквально за несколько дней взлетели почти на 30%, а Guardforce AI (GFAI US) – на 60%! Конечно, эти бумаги достаточно волатильные и могут спекулятивно сдуться. Так что инвестор, который хочет поспекулировать на хайпе, должен соблюдать определенную осторожность.

Однако история с ИИ имеет и долгосрочную перспективу. Технологии развиваются семимильными шагами, что может стать драйвером роста спроса на вычислительные мощности и облачные технологии в не таком уж далеком будущем.

Вместе с тем, сейчас есть ограничения по торговле частных инвесторов зарубежными активами. Кроме того, стоимость бумаг многих технологических компаний весьма высока.

Как тогда диверсифицировать риски и снизить их в контексте сектора ИИ?

На наш взгляд, интересное решение – инвестирование через фонды. Нашел на рынке фонд, в составе которого занимающиеся ИИ компании, и далеко не компании-однодневки – Тинькофф AI-Robotics (TRAI). C начала года стоимость пая TRAI выросла на 21%, а с начала февраля доходность составила 5%.

Фонд имеет достаточно низкий порог входа, да и риски тут не так высоки, если сравнивать с покупкой конкретных волатильных акций.

Формально решение о поставке основных боевых танков стандарта НАТО было принято не в рамках прошедшей 20 января встречи, а чуть позже. Речь идёт о поставке более 300 танков производства не менее трёх стран: M-1 Abrams (США), Leopard 1/2 (ФРГ), Challenger 2 (Великобритания). Вся перечисленная техника обладает собственной сервисной инфраструктурой, которая нуждается в соответствующей ремонтной базе и логистике.

Обозначим бенефициаров будущих поставок:

Среди них Rheinmetall (ранее писали о его взрывном росте) и BAE Sistems.

Также небольшая справка о вошедших в пакет предыдущего Рамштайна боеприпасах GLSDB: производителями данного девайса являются компания Boeing и шведский SAAB. Таким образом, у нас ещё два бенефициара.

Чего ждем от встречи 14 февраля?

Очередной Рамштайн будет посвящен скорее не перспективам распиаренной поставки авиации в пользу Украины, а логистике, связанной с поставками тяжелой бронетехники.

Следующий шаг, по всей видимости, – воздушная техника. С ней все еще сложнее – начиная от обучения пилотов и наземного персонала, заканчивая базированием и сервисным обслуживанием.

Возможно, как и с тяжелой бронетехникой, вопрос решать будут поэтапно. Например, могут начать с вертолетов. Тут, кстати, будет интересно взглянуть на тот же Boeing и Sikorsky.

Для многих центральным событием предстоящей недели будет день всех влюбленных, однако для инвесторов важнее данные по инфляции в США за январь. Хотя одно не противоречит другому ?

Релиз назначен как раз на 14 февраля и, судя по прогнозам, у «медведей» может появиться новый повод для радости.

О чем речь?

▪️Несмотря на падение цен на продовольственные и сырьевые товары, ожидается, что январский месячный рост составит 0,5% после -0,1% в декабре, а базовый ИПЦ повысится на 0,4% при 0,3% в декабре.

▪️Согласно индикатору «nowcast» от ФРС Кливленда, ИПЦ в январе вырастет на 0,6% (М/М) или на 6,5% (Г/Г). Для базового ИПЦ, без учета энергии и продуктов питания, прогнозируется рост на 0,5% (М/М) и на 5,6% (Г/Г).

Причин для пессимистичных прогнозов две: низкий уровень безработицы и рост реальной заработной платы. Особое внимание стоит уделить ценам на основные услуги. В Strategas Research Partners считают, что их ускорение «послужит тревожным сигналом для ФРС».

Другими словами, если цифры будут явно указывать, что инфляция еще не побеждена, цикл повышения ставок, вероятно, продолжится. Но и эта новость не блещет оригинальностью.

Главный вопрос – как далеко зайдет регулятор в борьбе с инфляционным монстром?

Будет ли впереди еще 3 подъёма ставки или ограничатся двумя? Иначе говоря, выйдем на плато на уровне 5,25% или же 5,5%? Вот, пожалуй, и вся интрига.

В качестве подсказок рынки будут следить за выступлениями Лори Логан, Патрика Харкера и Джона Уильямса из ФРС во вторник.

В четверг «порадовать» инвесторов могут президент ФРБ Кливленда Лоретта Местер, президент ФРС Сент-Луиса Джеймс Буллард и член совета управляющих Лиза Кук. Кроме того, в пятницу выступят президент ФРС Ричмонда Томас Маркин и член совета управляющих ФРС Мишель Боуман.

Ну а что рынки?

?Если данные по инфляции выйдут не самые симпатичные, рынки, судя по всему, имеют высокий шанс прогуляться на 4000-4020 по S&P 500. Если же цифры по инфляции выйдут вполне приличными или даже чуть лучше прогнозов, тогда, возможно, остановимся на 4050 или около того. И оттуда возможен отскок вверх. ?Еще немного растут доходности десятилеток – в моменте 3,74%. ?Немного проседает золото – $1857. ?Потихоньку растет индекс DXY (доллар относительно корзины остальных валют) – 103,7.

В принципе, пока все не выглядит слишком критично.

Что планирую делать:

1️⃣ Дождусь цифр по инфляции во вторник. Пока скорее всего воздержусь от активной торговли. 2️⃣ Если не выйдет ничего драматичного, буду по рынку брать лонговые инструменты. 3️⃣ Если цифры по инфляции выйдут не самые лучшие, дам рынкам время понервничать, и потом, скорее всего, все равно куплю лонговые инструменты – просто еще дешевле.

Книга цепляет. Легко и с юмором описывается история о том, как и почему мы пришли к современному состояниюфинансовых рынков и месту золота на них. Рассказать такую историю кратко и не занудно не так уж и легко. Я оценил (пусть это и стоило мне пару часов сна).

Текущее состояние рынков, золотодобывающей отрасли и источников спроса на золото также представлены весьма детально.

И самое главное – зачем это все простому человеку? ▪️Какие легальные возможности инвестиций в золото у него есть? ▪️Как покупка золота может и должна соотноситься с инвестиционными целями?

Попутно с цифрами на руках развенчиваются некоторые стереотипы о золоте.

✔️Например, раз оно не дает процентного дохода, то оно проигрывает надежным облигациям. Спойлер: на длинных интервалах это не так.

✔️Или что для портфеля акций золото вовсе инородное тело. Однако статистика говорит о том, что добавление золота в портфель не только сокращает его просадки, но и в целом отношение доходность/риск улучшается.

Здесь можно придраться, что в книге коэффициент Шарпа прямо не назван. Но может оно и к лучшему – у читателя меньше шансов запутаться, а сути вопроса это не меняет.

У профессиональных инвесторов, безусловно, найдется повод подискутировать с автором относительно взаимоотношений цен на золото и инфляции, процентных ставок, валютных курсов и промышленного спроса.

Просто потому, что на рынках почти ничего не бывает однозначно. Особенно на коротких интервалах в год или два, которыми вынуждены оперировать профессионалы.

Для широкого же круга читателей и долгосрочных инвесторов книга не только интересна и познавательна, но и весьма полезна.