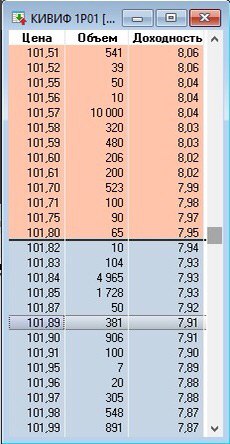

Напомню, участвовал в размещении и получил 100% аллокацию по ставке купона 8,4% годовых на три года.

Пока облигации показывают рост цены примерно на 1,7 п.п., а доходность снизилась до 8% годовых. Думаю, что это не предел. Вполне можем увидеть 102,5-103,0%.

Золото упало на 1,6%, серебро на 4,4%, палладий на 3,3%. Более того, доллар подрос на 0,6% относительно евро.

Причина, судя по всему, в вышедших сегодня данных по инфляции в США, которые демонстрируют замедление роста потребительских цен.

По данным Министерства труда, годовая инфляция в сентябре по индексу потребительских цен в США составила 1,4% по сравнению с 1,3% за август. Тем не менее, месячный прирост цен в сентябре составил 0,2%, что, увы, медленнее темпа роста потребительских цен за август, который составлял 0,4%.

В сентябре в США упали цены на продукты, авиабилеты, одежду по сравнению с предыдущим месяцем. Выросли цены подержанных автомобилей. В общем, неудивительно, что цены на потребительские товары в среднем замедлили свой рост. Это связано со спадом в реальном секторе американской экономики. Потребительский спрос снизился и миллионы людей остаются без работы. При этом новый пакет помощи экономике никак не могут принять.

В общем, инфляция все еще ниже таргета 2% и особо к нему не приближается, так как месячный прирост цен замедлился. Именно поэтому цены на «блестяшки» и посыпались.

Ослабление динамики цен – это еще одно подтверждение тому, что ФРС не удается самостоятельно повысить инфляцию и инфляционные ожидания. Увы, пока правительство не введет фискальные меры поддержки и не восстановит реальные доходы агентов в экономике, устойчивой инфляции в США (в размере порядка 2% годовых или около того) нам не видать. А вместе с ней устойчиво падающего доллара и растущих металлов.

И нам таки рассказывают сказки про падающий доллар?!

Доходность в долларах очень привлекательна. Но не все понимают их риски.

На долговом рынке сейчас есть достаточно большой выбор вечных субординированных облигаций. Банки, традиционно, представлены в этом сегменте более полно. Есть выпуски у ВТБ, Альфа-банка, РСХ, Совкомбанка и прочих кредитных организаций. Сегодня размещает свои вечные еврооблигации Газпром. Ранее РЖД также вышли на рынок. Правда, по крупнейшим монополиям есть некоторые ограничения для участия физических лиц.

С первого взгляда, по ним достаточно привлекательная доходность в долларах: от 5% годовых.

Но сейчас я бы поостерегся от вложений в вечные бонды. Ставки находятся на минимальных уровнях в мире. Ниже быть не могут. Таким образом, «апсайда» по вечным бумагам, скорее всего, нет (или он незначительный). А вот «даунсайд» может быть существенным. И причиной для этого могут быть не обязательно изменение денежно-кредитной политики в мире. Это могут быть чисто российские страновые риски.

Не забывайте и о повышенных кредитных рисках для субординированного долга. Он может быть списан, если у банка или компании будут проблемы с капиталом. Первый эшелон, скорее всего, далек от таких рисков, а вот в случае, например, Совкомбанка, я бы не забывал о них.

Также присутствуют на рынке и множество вечных бондов иностранных банков. Почти у каждого крупного банка есть субординированные облигации. Доходность их зависит от кредитного качества напрямую и диапазон очень широкий: от 1% годовых до двузначных значений.

Искать ли инвестиционные возможности там именно сейчас? Я бы не торопился. Впереди выборы президента в США, вторая волна пандемии в разгаре. Скорее всего, рынки еще «потрясет», и будет шанс купить их дешевле.

Падение доходов населения и стремительно растущий объём взятой людьми льготной ипотеки – это бомба замедленного действия.

Можно понять аргументацию при покупке жилья в ипотеку. Заемщики «утешают» себя мыслью о том, что лучше платить не «дяде» за аренду, а выплачивать своё, тратя вполне сравнимую сумму. Ставки действительно ниже, чем были раньше, и такое мнение имеет право на существование.

Покупая квартиру на первичном рынке (господдержка + совместные акции банков и застройщиков позволяют найти на рынке действительно «вкусные» предложения) нужно учитывать несколько факторов. Неизбежно нужен ремонт, стоимость которого может достигнуть трети стоимости жилья. Где взять миллионы на обустройство, если на семейный бюджет уже «давит» ипотека? В результате, расходы увеличатся значительно, ведь до момента окончания ремонта (как минимум, в случае, если дом достроен; если нет, прибавляйте срок до сдачи дома в эксплуатацию) нужно где-то жить и оплачивать аренду.

В какой-то момент мы можем увидеть обвальное падение цен на первичку и появление на рынке значительного количества ипотечных квартир разной степени готовности. В силу того, что заёмщики не рассчитали свои силы и не справились с выплатами. Также не будем сбрасывать со счетов ситуацию в экономике и тот факт, что далеко не у всех покупателей будет возможность сохранить текущий уровень поступлений.

Вырастут ли доходы населения в ближайшие годы? Настолько, чтобы покрыть все займы, даже по существующим льготным ставкам, сделать во всех свежекупленных метрах ремонты и т.д.? Очень сомневаюсь.

Все чаще задумываюсь: что дальше? Еще один пакет помощи. Потом еще один. Итог марлезонского балета – увеличение баланса ФРС, да и не только ФРС. Увеличение балансов и Банка Англии, и Канады, и ЕЦБ, и Народного Банка Китая и многих других.

Я неоднократно писал о том, что наращивание активов центральными банками – это дело, достаточно серьёзно искажающее реалии. Как правило, рассуждал я об этом на примере ФРС, так как экономика США крайне значима для всех нас и так как ФРС рекордными темпами наращивала баланс именно в начале коронакризиса. Но, на самом деле, самая большая доля активов ЦБ к ВВП в Японии, а не в США. Сейчас отношение активов Банка Японии к ВВП составляет 137%. Для сравнения, доля активов ФРС к ВВП составляет около 35%.

Поясню кратко, в чем проблема значительного присутствия регулятора на финансовом рынке. Когда центральный банк скупает активы на баланс, это ведет к «искусственному» занижению доходностей, причем, в первую очередь, по тем ценным бумагам, по которым предпочитает сам регулятор. – Во-первых, чем выше степень участия ЦБ в «разруливании» проблем экономики, тем более искажены цены на финансовом рынке. – Во-вторых, падение доходностей в ходе QE от ЦБ создает у инвесторов стимулы вкладываться в более рисковые инструменты с ненулевой доходностью, то есть накапливает риски. Риски системы растут и, главное, накапливаются. – В-третьих, рост активов на балансе ЦБ «обучает» игроков на финансовом рынке, что «чем хуже, тем лучше». Рынок становится зависимым от вмешательства регулятора и, если регулятор начнет избавляться от скупленных ценных бумаг, рынок отреагирует большим разочарованием. Получается one way ticket.

Вернемся к японскому опыту. Чтобы понять, насколько велико влияние Банка Японии на финансовый рынок, достаточно посмотреть на долю ценных бумаг на его балансе к общему объему торгуемых бумаг на японском финансовом рынке. По расчетам Bloomberg, доля Банка Японии на рынке ETF составляет 71,4%, а на рынке облигаций – 44,5%. Очевидно, что японский регулятор сейчас очень сильно влияет на цены активов на рынке.

Настолько высокая доля участия банка Японии на финансовом рынке вызывает беспокойство. Сомнительно, что регулятор сможет безболезненно начать снижение своего участия на рынке, так как рынок очень зависим от регулятора. И искажения, которые участие Банка Японии вызывает на финансовом рынке, тоже вызывают беспокойство.

К примеру, сейчас Японию хвалят за то, как хорошо она справилась с помощью бизнесу в коронавирус. Причина этому заключается в том числе и в степени участия регулятора в экономике, в его неявных обязательствах перед рынком.

К чему я это все пишу? А к тому, что ситуация в Японии это, вполне возможно, пример того, что ждет США, ЕС и другие развитые страны.

Япония дольше всех остальных стран жила с нулевыми ставками и испытывала долгую рецессию, которая длилась почти 20 лет. А подобные долгие рецессии с нулевыми ставками сейчас, с большой долей вероятности, будут во многих развитых странах. Коронавирус это спровоцировал.

Уровень мирового долга растет. Балансы регуляторов растут. Глобальная эффективность мировой экономики падает.

Какие выводы можно сделать? • Банк Японии умудрился нарастить баланс до 134% от ВВП, причем регулятор, в отличие от ФРС, даже не пытался снижать количество активов на балансе после 2008, только их увеличивал. Так что, вполне реалистично, что у ФРС и ЕЦБ есть еще достаточно много пространства для QE: активы ФРС к ВВП пока только 35%, активы ЕЦБ к ВВП – 52%. Дело Гутенберга будет жить и процветать. • Происходящее в Японии и возможная реализация описанных мною рисков слишком высокого участия регулятора в экономике – это очень интересно и глобально. Если рост активов Банка Японии приведет к чему-то плохому, это вполне может ждать и другие развитые страны, проводящие сейчас активное QE. Нужно внимательно следить. Например, после кризисной фазы Банк Японии наверняка попытается снизить количество активов на балансе, ибо оно вызывает явное беспокойство.

В этот момент будет важно понаблюдать за тем, насколько болезненно это скажется на японских рынках, так как что-то подобное будет ждать и другие рынки в перспективе после кризиса.

Одно утешает. Все то, что я описал, будет ПОТОМ. А пока мир продолжит пинать банку столько, сколько может. Достаточно долго. Полагаю, не один год.

Опыт и последствия японского эксперимента должны постоянно находиться перед нашими глазами. Как минимум, для того, чтобы понимать – а что дальше.

Еще летом стало известно о том, что Tesla намерена заключить большой контракт на поставку никеля с одной из глобальных горнодобывающих компаний. Дело в том, что никель – основная составляющая катодов в батареях для электромобилей. С расширением производства этих агрегатов в мире растет спрос и на металл.

Тема большая, глубокая и чрезвычайно интересная. В новостях пишут, что Tesla ведет переговоры с австралийской BHP Billiton. Однако претендентом на контракт является также бразильская Vale, крупнейший производитель никеля в мире.

Вообще неплохо бы обратить внимание на глобальный добывающий сектор. Акции компаний были с энтузиазмом «утоптаны» во время весеннего локдауна, и сейчас, как мне кажется, представляют весьма лакомый кусок. Особенно, если мы говорим о долгосрочном горизонте.

По моим оценкам, Vale – наиболее недооцененная из компаний сектора. При этом является ведущим игроком во многих сегментах, прежде всего, это касается железной руды и никеля.

Фундаментально компания выглядит очень устойчиво: • При снижении выручки в 2020 г., компания жестко контролирует расходы, что, согласно прогнозам, может привести к росту рентабельности по EBITDA с 47% до 51%. • Низкая долговая нагрузка: отношение Net Debt/EBITDA составляет около 0,4х. • Хорошие дивиденды: 12-месячная доходность в долларах США составляет порядка 6%. • Дисконты по основным мультипликаторам составляют приблизительно по 50% каждый (см. таблицу). Это, на мой взгляд, весьма привлекательный уровень.

Повторю: Vale – очень интересная история. Мир мало-помалу вернется к нормальной жизни и, возможно, сейчас как раз время для покупки подобных бумаг.

Не так давно (в конце лета) открыл позицию в акциях Vale. После небольшой просадки осенью, на фоне рыночной коррекции, бумага практически вышла в плюс. Посмотрим, что будет дальше.

Несколько раз обращал внимание: вместе с ростом клиентов на «Мосбирже», множится и количество так называемой «околоторговли». Что это такое?

Большие банки делают мобильные приложения, где клиенту предлагается стать инвесторов «всего за один клик». При этом не учитывается, готов ли пользователь стать инвестором, отдает ли он себе отчет в том, какую именно акцию он покупает.

Трейдеры и управляющие всех мастей и совершенно разной квалификации тут и там создают каналы, сайты, ресурсы и прочие продукты, где продают свои услуги.

Ребята, я не против! Несите в массы доброе, светлое и вечное. Но, прошу, делайте это качественно, ответственно и без грубых ошибок.

Что я имею ввиду? Сейчас поясню.

После публикации поста про Vale мне написал гневный читатель: ваши мультипликаторы по компании и близко не имеют ничего общего с реальностью! В доказательство прикрепил скрин приложения большого и уважаемого банка, недавнего фигуранта новостей по слияниям и поглощениям.

Действительно, там для Vale приведен мультипликатор P/E на уровне 50х. Как так, думаю? Смотрю: капитализация компании в приложении указана $325 млрд. Быть того не может! С пятницы Vale выросла в 5 раз!? Бежать продавать?

Оказалось, ошибка. Приложение банка транслирует клиентам капитализацию, номинированную в бразильском реале (а указано, что это доллары) и делит ее на чистую прибыль компании в долларах США, получая P/E 50х…

Что тут скажешь? С одной стороны, ошибок не совершает тот, кто ничего не делает. С другой стороны, это, на мой взгляд, довольно грубая техническая оплошность. Подобные вещи зачастую способствуют тому, что неопытные инвесторы и инвесторы с недостатком образования принимают неверные решения.

Призываю всех быть внимательными! Проверять все данные. Для этого есть масса ресурсов: Bloomberg, Yahoo.Finance, MarketWatch, Seeking Alpha… И если вы пришли на рынок, как завещал дедушка Ленин, то учиться, учиться и учиться! Только так можно добиваться хороших результатов на дистанции.

Пробелы в образовании, а также способы определения привлекательности акций мы не так давно попробовали устранить в ходе нашего «Базового марафона». И этот марафон был не последним. Следите за новостями

Интерес к отрасли всколыхнули приближающиеся выборы в США. Вероятная победа Джо Байдена может приблизить легализацию «растений» в США на федеральном уровне.

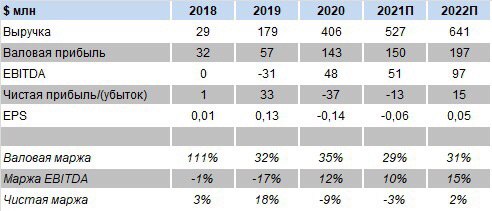

На прошлой неделе был опубликован общий материал. Теперь поговорим о персоналиях, и сегодня у нас новый лидер сектора. Встречайте – крупнейший игрок по выручке компания Aphria (APHA US), один из моих top-picks.

Основные триггеры. • Размер имеет значение. На сегодняшний день Aphria является самым крупным производителем каннабиса среди канадских компаний. Выручка по итогам 2020 г. может составить порядка $575 млн. У ближайшего преследователя и недавнего лидера Canopy Growth – $524 млн. • Фокус на рынок США. Главным отличием от других производителей является ориентация Aphria на рынок США. Компания продает в Америке медицинский каннабис, широко присутствует на этом рынке, и в случае легализации у нее уже подготовлен плацдарм для расширения работы. • Чистая прибыль уже в 2022 г. Aphria в 2022 г. может выйти на прибыльный уровень по EBITDA и чистой прибыли. В 4 квартале 2020 фискального года компания, правда, уже показала чистую прибыль, однако это было вызвано не успехами в бизнесе, а единовременными факторами (в данном случае переоценка активов). В 2022 г. компания может получить рентабельность по EBITDA на уровне 15%, а по чистой прибыль – около 2,5%. Это сравнительно неплохие показатели. Также отметил бы отсутствие у компании долговой нагрузки.

• Акции торгуются дешевле, чем сектор в среднем. Бумаги «растениеводов» имеет смысл сравнивать лишь по мультипликатору P/S, поскольку, в основном, EBITDA и чистая прибыль находятся у них в отрицательной зоне и применение EV/EBITDA P/E не имеет экономического смысла. Так вот, по P/S акции Aphria торгуются с существенным дисконтом к среднеотраслевому показателю. Дисконт составляет около 48%.

На мой взгляд, в случае победы Байдена и дальнейшей легализации акции Aphria – одни из главных кандидатов на хороший рост. Уже 15 октября компания представит отчет о финансовых показателях за 1 квартал 2021 финансового года. Любопытно будет взглянуть на цифры.

Любопытный момент. Можно что угодно говорить, обсуждать. Можно выдвигать любые теории. А можно просто посмотреть на курс юаня за год, который, несмотря на пандемию, «любовь» к Китаю Трампа и т.д., укрепился примерно на 5%. А вот курс рубля за тот же период времени… что с ним случилось? Ах, ну да, он «утонул». Мелочь, чего уж там. «Всего-то» на 23%.

Что происходит? Ничего особенного. Экономика Китая диверсифицирована. Зависит от множества факторов, в том числе от внутреннего возрастающего спроса. Что касается нас… Помолчим, пожалуй.

Еще один «милый» момент. Наши СМИ очень любят «наезжать» на родимый ЦБ. Подобные статьи – наше нормальное состояние. Публикация по ссылке – от мая месяца. Тогда курс юаня достаточно сильно просел.

Господа журналисты! Итак, когда курс юаня проседает и ЦБ, включивший юани в состав ЗВР в большом объёме, теряет на курсовой разнице, вы пишете о том, что наш растяпа-ЦБ опять потерял кучу денег. Сейчас ситуация обратная, где реакция? Нет её, молчок. Я все понимаю. «Хайпануть» на тему «неразумного» ЦБ – дело святое. «Обличить» ЦБ в непрофессионализме – вообще «шикарно». А писать о том, что ЦБ заработал несколько миллиардов долларов на курсовой разнице, уже не нужно. Это же так скучно!

Меня сложно причислить к симпатикам регулятора. Впрочем, в особой «нежности» ко мне ЦБ тоже не замечен:wink:. Что, кстати, немного обидно: могли бы и поблагодарить за развитие идей финансовой грамотности. Я, откровенно говоря, подарков от ЦБ не жду. Не обижают – уже счастье.

В данном конкретном случае я за объективность. Получается, вложения в юань пока выглядят вполне себе оправданными. И страна на этом неплохо заработала, порядка 4 миллиардов долларов. К слову, у нас достаточно большая доля ЗВР в самом золоте. Опять же, неплохое вложение, с учетом того, что за год цена на золото выросла более чем на 38%. Сами посчитайте. У меня получается, что прибыль от вложения в золото – порядка 30 миллиардов долларов. Существенно.

Все, заканчиваю хвалить ЦБ! А то ведь «добрые люди» скажут, что я «продался большевикам». Или что-нибудь типа «Ксензы охмурили Козлевича».

Впрочем, есть у меня и неприятный вопрос.

Реальная прибыль от вложений ЦБ получается никак не менее 2-х триллионов рублей. Ежели мы так серьезно заработали на вложениях в юани и в золото, почему крохоборствуем с помощью населению и бизнесу? Зачем с новыми налогами так усердствуем? К чему все эти страдания по поводу выпадающих доходов бюджета? Картинка ведь получается не такая уж и грустная.

Я понимаю, статьи разные. И доходы от удачных вложений ЗВР в бюджетные поступления напрямую не ложатся. А куда пойдут в итоге прибыли ЦБ? На деревню дедушке? Открываем Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 20.07.2020) “О Центральном банке Российской Федерации (Банке России)” (с изм. и доп., вступ. в силу с 01.09.2020). Статью 26. Читаем. «Статья 26. После утверждения годовой финансовой отчетности Банка России Советом директоров Банк России перечисляет в федеральный бюджет 75 процентов фактически полученной им по итогам года прибыли, остающейся после уплаты налогов и сборов в соответствии с Налоговым кодексом Российской Федерации. Оставшаяся прибыль Банка России направляется Советом директоров в резервы и фонды различного назначения. (в ред. Федерального закона от 04.10.2014 N 287-ФЗ) (см. текст в предыдущей “редакции”) Изменение размера и порядка перечисления Банком России прибыли в федеральный бюджет осуществляется отдельным федеральным законом, в который не могут быть включены иные нормы, изменяющие (приостанавливающие, отменяющие, признающие утратившими силу) другие законодательные акты Российской Федерации или содержащие самостоятельный предмет правового регулирования. (часть вторая введена Федеральным законом от 23.07.2013 N 251-ФЗ) Налоги и сборы уплачиваются Банком России и его организациями в соответствии с Налоговым кодексом Российской Федерации.»

Получается, около 1,5 триллионов рублей неожиданно возникшей прибыли в итоге будут перечислены в бюджет страны.

Поправьте меня, если я что-то не учел. Но это те самые полтора триллиона, которые так необходимы для балансировки бюджета. Или Минфин их уже «посчитал»?

Продолжая тему валют. Намедни один из читателей покритиковал меня. Дескать, я на вещи смотрю несколько «мелковато» – со вчера на сегодня. А смотреть надо шире. Глобальнее. Я, разумеется, покаялся и пообещал впредь изучать вопрос «шырше». Глубже. Масштабнее.

Что у нас происходило с валютами за последние пять лет? Довольно любопытная картинка.

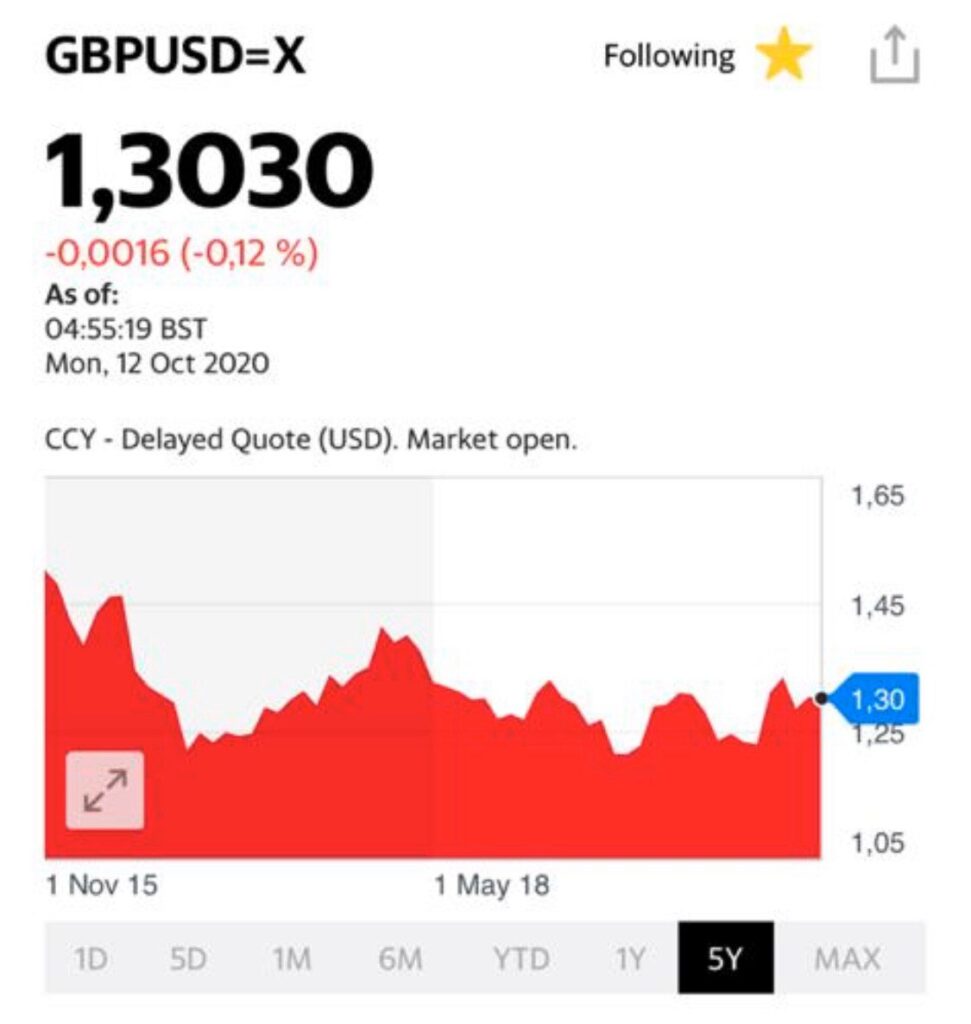

Начнем с ситуации в развитых странах. Картинка маслом. Самое интересное: ничего особенного не происходило. Если убрать тему Брексита и некой просадки фунта, все очень стабильно. Колебания евро против доллара – в пределах 5-7%. Минимально 1,05. Максимально 1,19. В среднем плюс-минус одно и то же – 1,08-1,15.

Британский фунт. Если абстрагироваться от паники, связанной с Брексит, и оставить чистую экономику, все более или менее стабильно. В среднем все вокруг 1,28-1,35. С небольшими па-де-де вокруг этого.

Канадский доллар. Несмотря на весь канадский социализм и пофигизм, здесь все стабильно. Все колебания вокруг 1,3, плюс-минус 10%. Аналогично – австралиец.

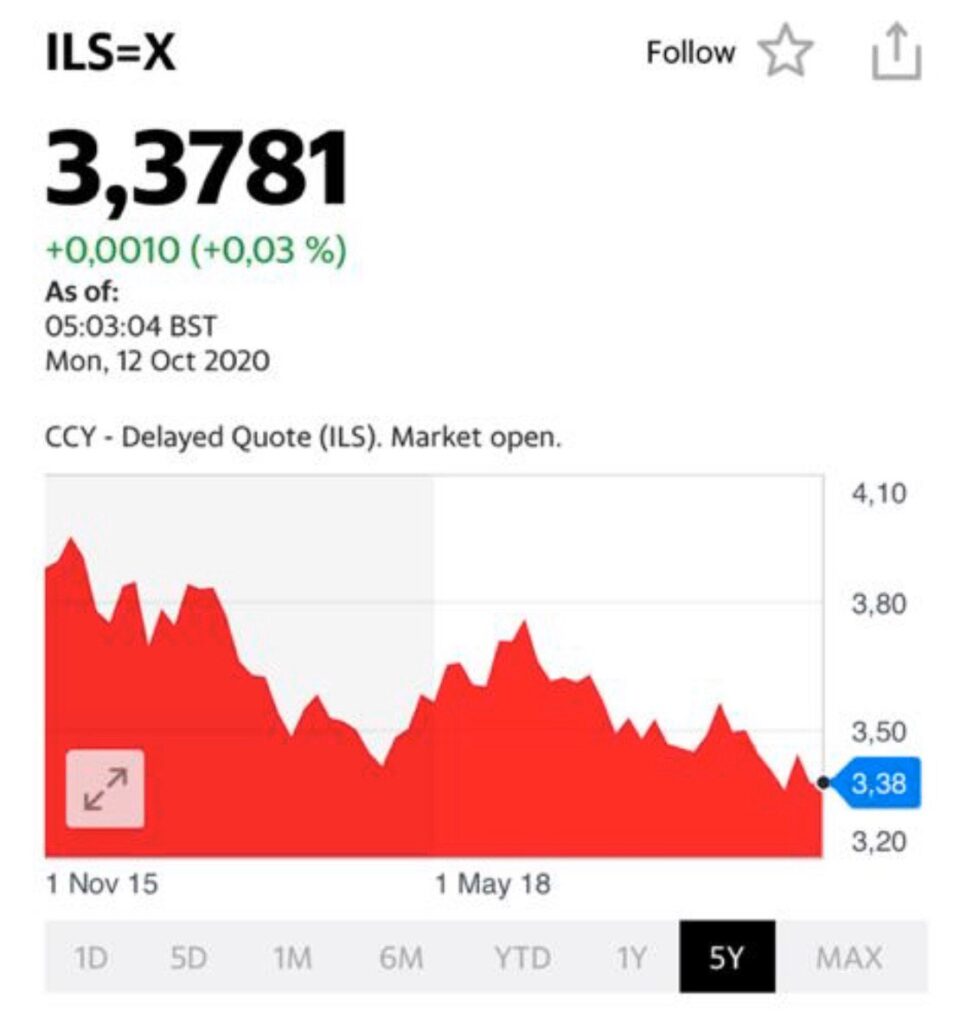

Шекель. В целом покой и кошерное благочестие. Стабильность и даже небольшое укрепление. С 3,8 на 3,4. А вообще – покой и сон вокруг 3,5, что очень раздражает израильские монетарные власти, мечтающие об ослаблении шекеля. Но… из-за огромных и стабильных поступлений валюты в страну… Ничего поделать не получается, несмотря на нулевую ставку.

Защитные валюты-убежища. Японская иена и швейцарский франк. Тишь да гладь. Все колебания в среднем в пределах 3-4%. Впрочем, именно потому они и валюты-убежища. Из-за своей такой «скучной» реальности.

Что у нас с развивающимися странами? А здесь… своя стабильность. Чемпионы по стабильному ослаблению национальной валюты – Турция и Бразилия. Турция – почти в 3 раза. Бразилия – более чем в 2 раза. С Турцией все более-менее ясно. Огромные амбиции и полный бардак в финансах. А вот в случае Бразилии все достаточно интересно. Леволиберальная политика сменилась ультраправой. Вроде все не так и плохо с экономикой… Но нереальная и всепожирающая коррупция и проникшая всюду преступность. И… снижение рейтинга страны до мусорного уровня. Вообще, бразильский путь – это энциклопедия прежде всего для нас. Много у нас общего. Будем изучать.

Мы – в относительно спокойной группе. Там Индия, Мексика, ЮАР. Здесь все благопристойнее. Все колебания в пределах 15-30%. Любопытно. Как выясняется, не так уж все у нас и страшно.

Особняком – Китай. Здесь, несмотря на жалобы США, достаточно стабильный юань. Однако, судьба юаня во многом зависит от того, кто будет следующим обитателем Белого Дома. Кстати, с рублем – та же история.

Какой вывод? Очень простой. Валюты развитых и развивающихся стран принципиально отличаются друг друг от друга уровнем стабильности. Скорее всего, в ближайшие год-два ничего существенно не изменится.

Мы увидим новые минимумы и по рублю, и по турецкой лире, и по бразильскому реалу, и даже по относительно стабильным рупии, песо и ранду. Вопрос лишь в размахе колебаний. Скорее всего, лира обречена увидеть и 8, и 10 уровни. Очевидно, по реалу сможем полюбоваться и 6 и 7 фигурами.

Рубль. В принципе, у нас все не так уж и плохо. Стабильные финансы. Огромные резервы. Положительное сальдо торгового и платежного баланса. Но… ожидаемая депрессия в экономике. Гигантская и, что самое печальное, продолжающая расти роль и доля госсектора. Думаю, что политика мягкой девальвации будет продолжена, но без психопатии и слишком резких колебаний. У нас впереди два потенциально непростых момента. 1. Возможная смена политического курса США и обострение санкционной программы. 2. Возможная (уже не в таком далеком будущем) передача власти и обострение борьбы за власть и влияние между различными группами элиты.

Если риски реализуются по полной программе, не исключаю, что на горизонте 3-4 лет нас могут ожидать и более резкие колебания нацвалюты, с выходом на трехзначные величины.

Очень многое зависит от того, какого рода новые санкции нас могут ждать. Ведь, откровенно говоря, пока все то, что мы имеем, неприятно, но абсолютно не трагично.

Однако, среди предлагаемых инициатив, отвергнутых Трампом, были вещи гораздо более жесткие и неприятные в потенциале для нашей экономики.

Что касается валют развитого мира… Ничего особенного здесь я не жду. И уж точно пока не вижу даже смысла говорить о каком-то обвале доллара. По крайней мере, в ближайшие несколько лет.

Честно говоря, давно не видел настолько качественного исследования.

Я – человек исключительно практичный. Подобные отчеты изучаю весьма тщательно с одной целью: ответить себе на один-единственный, но весьма жгучий вопрос «BUY or SELL?». (Забегая наперёд – ответ для себя получил).

Как вы понимаете, более всего меня интересовали такие рыночные игроки, как Сбер, ВТБ и Тинькофф Банк.

По Сберу все очевидно. Абсолютное лидерство по всем статьям. Рост по большинству позиций. Главное: невероятное повышение технологичности бизнеса.

ВТБ – пока воздержусь от рекомендаций, не увидел какой-то интересной динамики. Хотя прогресс по ряду показателей имеется.

Кто реально приятно удивил, так это Тинькофф. Во-первых, резкий (за год) рост размеров активов. Прирост 37% относительно 2019. По данному показателю банк поднялся с 21 на 17 место среди крупнейших российских банков. Неплохо. Более сильные показатели только у банка Открытие – плюс 54%. Но там история особая. Кстати, неплохие результаты и у Совкомбанка – прирост около 17%. Во-вторых, что еще более круто, резкий рост по показателю объёмов вкладов физических лиц. Прирост к прошлому году более 14%. По приросту данного индикатора – однозначно первое место среди российских банков. Твердая пятерка. И наконец, как сейчас говорят, вишенка на торте. Рейтинг крупнейших банков по числу активных клиентов. Более 7,2 миллиона таких клиентских счетов. Третье почетное место среди всех российских банков и первое (!!) среди негосударственных банков. Умудрились обскакать даже великий Альфа-банк с его 6,5 миллиона активных клиентов.

Меня, разумеется, интересовали еще такие, невероятно важные по сегодняшней жизни, позиции, как размер просрочки и прибыльность. Что имеем с гуся здесь? Лидером среди банков с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле у нас является… ВТБ. Почему-то я не сильно удивлен? Прирост за полгода – порядка 45%. С 210 миллиардов рублей на первое января 2020 года, до 303 миллиардов на первое июля. Еще по данной позиции «порадовал» Совкомбанк – плюс почти 25%. Хотя в абсолютной сумме здесь все более или менее благопристойно. Прирост за тот же период – с 32 до 40 миллиардов рублей. А вот кто по-настоящему приятно удивил, так это Альфа-банк. Сокращение просрочки на 10% за все тот же период. Или, в абсолютной сумме, более чем на 16,8 миллиардов рублей. Интересно, как им это удалось? Кстати, по данной позиции все вполне прилично у Открытия. Сокращение просрочки на 1% (на 2 миллиарда рублей). Да и цифры по Сберу вполне себе не страшные: прирост просрочки на 7,2%. Исходя из наших реалий, вполне бодрая картинка.

Несколько слов о прибыльности, учитывая нынешние непростые времена. Такое ощущение, что времена непростые для всех, кроме Альфа-банка и Тинькофф. На 1 июля 2020 прибыль Альфа-банка по сравнению с годом назад выросла… более чем в 4(!!) раза. Чудеса, да и только. С 13,7 до почти 58 миллиардов рублей. Миша, как!!!!??? На пятом месте среди всех наших банков, и на втором – среди частных, по данному показателю все тот же вездесущий Тинькофф. Прирост прибыли с 1 июля 2019 – более чем на 40%. Тинькофф опередил по прибыльности и Газпромбанк, и Райфайзен, и МКБ, которые в рейтинге прибыльных банков стоят на следующих позициях.

Отчет огромный. Много десятков страниц. Куча интересной и невероятно полезной информации. Буду потихоньку знакомить вас с наиболее любопытными материалами.

Поделюсь некоторыми выводами. 1. Однозначно уверен, что можно покупать и держать акции и долги Тинькофф. Актив хороший. Тем более, Тинькофф плюс Яндекс – это невероятно сильно. Главное: гигантский потенциал роста. 2. Вполне неплохо смотрятся показатели Сбера. В долгосрочном периоде вполне себе разумная инвестиция. 3.Очень порадовал Альфа-банк. Не вижу никакого риска держать его бонды. 4. В целом, российская банковская система на 1 июля показала свою устойчивость. Это не я говорю, это объективные цифры. Впрочем, рано радоваться.

Все самое «веселое» ждет нас дальше. Меня гораздо больше интересуют цифры по году, которые мы узнаем в феврале.

На это отреагировал Народный Банк Китая, который на выходных снизил норму резервов валютного риска для форвардных контрактов с 20% до 0%. И результат: сегодня, наоборот, юань снижается к доллару почти на 0,7%. Обсудим факторы за и против роста юаня.

Начиная с июня, юань укрепился к доллару на 6%. Этому способствовали, в основном, четыре фактора:

1. Доллар слабеет и это в интересах американской экономики, так как позволит увеличить экспорт. Доллары активно печатают, ставки снижаются – валюта дешевеет.

2. Восстановление экономики Китая после сильнейшего удара коронавируса происходит значительно быстрее, чем в других странах. Рост ВВП Китая к концу года оценивается в 2,2%. Падение мирового ВВП оценивается в -4,4%, а, ВВП США, в частности, в -6,5%.

3. Ставки в Китае выше, чем в США. Например, доходность годовых китайских гособлигаций составляет около 2,6%, в то время, как доходность казначейских облигаций США сроком на год находится в районе 0,132%. Это будет также повышать спрос на китайскую валюту в силу привлекательности китайских ценных бумаг.

4. Экспорт Китая, который вырос за счет рекордных поставок медицинских товаров и высокого спроса на электронную продукцию, значительно укрепил юань. В августе годовой прирост экспорта составил 9,5%, а прирост в сентябре оценивается в 10%. Импорт в августе вырос всего на 0,3% к предыдущему году из-за того, что импортные счета сдерживаются более низкими ценами на сырьевые товары и спадом выездного туризма. Рост экспорта и сдержанный импорт повышают спрос на юань.

Это говорит о том, что у юаня больше возможностей для роста по сравнению с долларом. Единственное, что может сдержать укрепление юаня – это государственное вмешательство.

И вот, китайский регулятор в субботу снижает норму резервирования валютного риска для форвардных контрактов до 0. Иными словами, раньше китайские банки удерживали 20% продаж по некоторым валютным форвардным контрактам, но теперь они не обязаны это делать. На мой взгляд, именно это поспособствовало укреплению юаня в этот понедельник. В общем, факторы за рост юаня являются устойчивыми и убедительными, чем риск государственного вмешательства на валютный рынок. Пока что меры от Народного Банка Китая выглядят не как попытка ослабить юань, а как попытка сделать его укрепление менее резким.

Если же власти Китая начнут действительно настолько активно вмешиваться в валютный рынок, что попытаются нивелировать вышеперечисленные факторы, то США, очевидно, ответит агрессивно. У США стимулов ослабить доллар больше, чем у Китая. Во-первых, это негативная риторика в отношении валютных манипуляций со стороны Кита. Во-вторых, слабое восстановление экономики требует снижения ставок, стимулирующей монетарной политики и ослабления доллара, которое за этим удачно последует.

Друзья, бы сказал, что факторы роста юаня пока все-таки перевешивают. А, следовательно, в дополнение к тому, о чем я говорил сегодня, ЗВР России, вложенные в юань, имеют шанс получить дополнительную курсовую переоценку в перспективе.

О как! Соперники перешли к активным действиям. Великий и Ужасный включился в борьбу за голоса афроамериканцев и латиносов.

Теперь-то мы с вами понимаем, что главный враг всех этих достойных ребят – это Сонный Джо, который, пока все спали и ни о чем не догадывались, коварно всех предал и договорился об окончательном переносе всего остававшегося еще по недоразумению производства в Китай.

Так и представляю себе Байдена, который в промежутках между объятиями Морфея умудряется договориться с Китайцами о хороших откатах и продать святое дело BLM.

И если бы не Мега Дед, мы бы и не догадались. Ужас-то какой. Вот он загнивающий мир капитала. Только отвернешься… Тебя все и предали. А рабочее место… продали.

Ну ничего. Если совсем невмоготу будет, пусть к нам едут. Мы ж негров не дадим в обиду. Защитим… спасем!

Вчера рассуждал на важную тему перспектив денежно-кредитной политики ФРС, а именно, ее попыток завысить инфляцию и инфляционные ожидания.

В последнее время очень часто ведутся разговоры на тему того, как ЕЦБ будет реагировать на политику ФРС.

Напомню, что ФРС приняла новую стратегию таргетирования «средней» инфляции. Эта стратегия подразумевает, что если инфляция находилась какое-то время ниже таргета 2%, то далее ФРС допустит ее превышение над уровнем 2%. И совсем недавно Лагард сказала, что ЕЦБ тоже рассматривает эту стратегию. Правда потом она начала подавать практически противоположные сигналы, и стало менее прозрачно, что именно ЕЦБ собирается предпринимать.

С начала коронакризиса ФРС скупила активов на $3 трлн, за этот период евро вырос к доллару примерно на 1%. Теперь ФРС допускает инфляцию выше 2%. Если ЕЦБ не ответит на политику ФРС, доллар предположительно продолжит свое обесценение к евро.

Давайте разберемся, какова вероятность того, что европейский регулятор «повторит» за ФРС и, если «повторит», как это именно это будет выглядеть на практике.

Начнем с того, что у ФРС и ЕЦБ разные цели. У ФРС два мандата: поддержание максимальной занятости и стабильных цен. У ЕЦБ одна цель – это поддержание стабильности цен. Причем ЕЦБ таргетировал инфляцию ниже, но близкую к 2%, то есть даже не 2%, как это делала ФРС.

Возможно ли, что ЕЦБ перейдет к двойному мандату? То есть признает, что одновременно таргетирует и инфляцию, и полную занятость? На мой взгляд, это невозможно. Между ФРС и ЕЦБ огромная разница, я бы даже сказал, пропасть. Она заключается в том, что ЕЦБ отвечает за монетарную политику во всех странах Еврозоны. Соответственно, в каждой отдельной стране свой экономический цикл и своя безработица. Таргетирование полной занятости вызвало бы лишь непонимание и недоверие.

Более того, на одном из последних интервью сама Лагард упоминала, что, по ее мнению, падение безработицы предположительно увеличит инфляцию в Европе. Тогда было бы странно одновременно стремиться к полной занятости и низкой инфляции – цели немного противоречивые. ФРС в эту связь не верит, поэтому у них двойной мандат. И я неоднократно писал о том, что эти цели могут друг другу противопоставляться, что несет свои риски.

Таким образом, двойной мандат ЕЦБ однозначно не введет. Но предпримет ли ЕЦБ меры для повышения инфляции?

На мой взгляд, ЕЦБ однозначно предпримет меры и, наверняка, вполне себе агрессивные по трем причинам:

1. Средняя инфляция в еврозоне за последние 10 лет составляет 1,3%, это на 0,7 п.п. ниже таргета. Сейчас инфляция и вовсе отрицательная. ФРС при средней инфляции за 10 лет 1,7% уже предпринимает активные действия, почему ЕЦБ должен отставать?

2. Кризис, повышение инфляции и инфляционных ожиданий простимулируют сейчас спрос и предотвратят бесконечную дефляцию в еврозоне.

3. Обесценение доллара из-за агрессивной политики ФРС делает импортные товары в Европе дешевле, что усугубляет дефляционное давление.

4. Ну и наконец, понятно, что этот фактор не относится, как мы уже с вами говорили ранее, к сфере компетенции ЕЦБ, но все же: смотреть на то, как слабеет доллар относительно евро, усложняется и без того нелегкая жизнь европейских экспортеров и хлопать в ладоши европейцы не будут. Так или иначе они должны оказывать поддержку своим экспортерам.

Не думаю, что ЕЦБ ограничится лишь наращиванием баланса – этого будет недостаточно с учетом того, что в Европе сейчас неприемлимая дефляция.

• Скорее всего мы услышим про таргетирование «средней» инфляции, как это делал ФРС, потому что Лагард это уже упоминала. Если же она упомянула это просто так, а потом ЕЦБ сделает все иначе, это подорвет доверие к ее словам.

• ЕЦБ может быть осторожнее и сказать, что он больше не таргетирует инфляцию «ниже, но близкую к 2%», а таргетирует именно 2%.

• Если же ЕЦБ не захочет повторяться с изменением формата таргетирования в страхе обвинений в валютных войнах, регулятор может продолжить снижение ключевой ставки.

Любая из этих мер предположительно вызовет на рынках следующую реакцию: обесценение евро к доллару и, если повезет, снижение ставок по европейским облигациям. Но это при условии достаточно агрессивного заявления от ЕЦБ.

Учитывая, что одновременно с этим подобными «деяниями» заняты и американцы, валютная пара евро/доллар, скорее всего, обречена достаточно долго «крутиться» в узком коридоре 1,07-1,19.

И тут уже, как водится, шаг вправо или шаг влево – попытка к бегству… И соответствующая реакция того или другого регулятора.

Забавно, что на этом фоне не прекращаются попытки рассказать нам, что доллар США обречен на девальвацию.

Ну-ну, ребятки… Не проще ли купить «бичков» на Привозе, и им рассказывать все эти шмайсы?

Все достаточно просто. ЦБ, разумеется, «никакого QE не запускает», Боже упаси. Какая такая QE?! И слухом об этой буржуазной гадости не слыхали. Нет и нет. У нас Регулятор пойдет по пути увеличения в 10 раз лимита по РЕПО.

То есть, идите-ка, хлопцы, банкиры наши, покупайте новые выпуски госбумаг, репуйте их в ЦБ и получайте под это дело денежку, чтобы покупать госдолг дальше.

Это что, QE? Да ни в жисть! Это же не ЦБ напрямую у Минфина покупает, а банкиры. Вот они у нас сознательные какие. В итоге и денежку напечатаем, и никакого такого QE не запустим. Ай мы какие молодцы.

Кстати, я такой план вовсе не критикую, а вполне даже поддерживаю. Давно надо было это сделать вместо того, чтобы давать солидные премии по доходностям на размещениях. Мы же должны сначала изобразить, что идем своим путем ♂ Ну да ладно. Хорошо, что вовремя поняли.

А по мне, так сейчас хороший момент, чтобы для пополнения доходной части бюджета вернуться к масштабной приватизации госсобственности. Глядишь, и госдолг в таком случае можно не так агрессивно наращивать.

Правда, теперь, после «гениального» размещения Совкомфлота, придется эту собственность продавать еще дешевле.

Вроде и ерунда, ну взяли да слили в первый день торгов в рынок какое-то количество акций. Подумаешь… Все ж по закону. Более того, вполне возможно, что через неделю-другую акции Совкомфлота действительно станут дороже.

Разумеется, все по закону. Более того, никто никому ничего не гарантирует на этих самых IPO. Все прекрасно понимаю. Но настроения участвовать после этого в будущих размещениях госкомпаний – ноль. Теперь пусть госбанки и выкупают.

Потом на вторичных торгах, может быть, чего-нибудь и куплю. Десять раз еще, правда, подумаю и другим посоветую не спешить. На те же грабли наступать больше как-то не хочется.

Эволюция трейдинга. Трейдер на полу или трейдер в яме – обычно так называют гачинающих, внутридневных трейдеров. Когда-то биржа была многолюдной, вся торговля происходила в биржевом зале. Как правило, начинающие игроки были небогаты и имели место «на полу» – самой низкой точке зала, где стоимость была меньше, чем на ступеньках амфитеатра биржевой ямы. Но их/им было плохо видно, поэтому трейдеры в яме были вынуждены громко кричать и жестикулировать, чтобы привлечь к себе внимание в надежде заключить сделку покупки возмещающего контракта с небольшой премией. Трейдер в зале – так называли профессиональных торговцев, представляющих большое число клиентов или крупные заявки. Они были состоятельными и уважаемыми в биржевом сообществе людьми, их рабочие места располагались выше уровня пола биржевой ямы, их/им было лучше видно не только других торговцев, но и информационные мониторы. Трейдер у монитора – технологии биржевой торговли изменились, теперь любой человек может торговать на бирже через специализированные торговые терминалы, которые позволяют видеть заявки других трейдеров и выставлять собственные, читать новости, просматривать историю котировок, производить анализ и строить различные графики. Различия между трейдерами на полу и трейдерами в зале исчезли. Именно интернет-трейдинг является наиболее распространённой формой торговли в современном мире.

Играть по табло (анахронизм) – торговать, преимущественно обращая внимание на заявки на биржевом табло. Не применяется, т.к. вся биржевая торговля проходит через компьютерные системы, и биржевого табло уже нет.

Вдумчивые покупки – покупки крупных игроков, которые работают на основе грамотно составленного прогноза.

Выбивать деньги – работать с дебитором, получать деньги с должника.

Географист – так раньше называли мелких спекулянтов, которые играли на разнице обменных курсов наличной валюты разных стран (доллар, немецкая марка, английский фунт и т.д.). Рынок наличных валют был недостаточно освоен, банки не обращали на него внимания. Географист покупал валюту по низкой цене в одном обменном пункте, а затем продавал по высокой цене в другом. Эти времена ушли.

Дубовые фишки – акции компаний, имеющие большую рыночную стоимость одного лота.

Гурвинник – рыночный «гуру», опытный специалист-аналитик. Иногда слово носит ироничный оттенок. «Что нам скажет наш гурвинник?»

Лёгкий рынок – рынок, на котором открыто много шортов, и, поэтому, есть много потенциальных покупателей, которые могут поднять цену.

Засор финансовой канализации – ситуация после кризиса на кредитном рынке, когда у банков есть деньги, но они боятся их одалживать.

Выкупать утренний гэп – покупать акции после сильного движения вниз с разрывом.

Лук, Лукоша, Лукич, Лучара, Лучок – акции НК «ЛУКойл».

Обрушивающая продажа – продажа большого объема ценных бумаг по ценам спроса с целью толкнуть цену вниз.

Так как прошло уже достаточно много времени, я решил разобраться, произвела ли эта мера какой-то эффект на экономику и каковы вообще перспективы политики ФРС.

Инфляционные ожидания инвесторов и потребителей и денежно-кредитная политика определяют то, что будет происходить с рынками. ФРС первая в мире ввела такой новый формат как раз для корректировки инфляционных ожиданий.

Раньше ФРС таргетировала инфляцию 2% и рынок рассматривал это как цель, к которой стремился регулятор. То есть, если инфляция была ниже 2%, агенты рассматривали 2% как верхнюю границу, поэтому инфляционные ожидания были ниже 2%. В низких инфляционных ожиданиях и была проблема, поэтому ФРС поменяли стратегию. Теперь же 2% – не верхняя граница, инфляция может подниматься выше так, чтобы «в среднем» она была 2%.

По словам Пауэлла, новый формат таргетирования выглядит так: ФРС не повысит ключевую ставку, пока условия на рынке труда не достигнут уровня максимальной занятости. А если инфляция вырастет до 2%, то в течение некоторого времени она может умеренно превысить 2%.

В общем, пояснил, так пояснил… Что значит «умеренно превысить» и «некоторое время»? На уточняющие вопросы он отвечал, что слово «умеренно» означает «не очень высоко, но выше 2%». А «некоторое время» означает «не навсегда, но и не на длительный период». Понятно? Вот и никому не понятно. Особенно с учетом периодических высказываний Пауэлла о том, что, если условия поменяются, они скорректируют монетарную политику еще раз.

Неудивительно, что доходности казначейских облигаций США на эту ситуацию никак не реагируют, инфляционные ожидания населения на 5 лет вперед тоже не изменились. Можно ли сказать, что допущение инфляции над отметкой 2% оказалось эффективным? На данный момент, нет.

Однако, Пауэлл утверждает, мол, нужно время, чтобы агенты осознали. На мой взгляд, это проблема доверия: регулятор объявляет действительно важное изменение в политике, а никто не поменял ожиданий. Достаточно сомнительно, что конкретно такое изменение в ДКП было заложено в рынок полностью.

Какова же судьба этой новой политики таргетирования ФРС, если она пока что не демонстрирует эффективность?

Есть два варианта:

1. Никакого эффекта и дальше не будет, инфляционные ожидания останутся низкими. Тогда ФРС будет вынуждена перейти к более конкретным обязательствам. Например, пояснит, насколько инфляция будет отклоняться выше 2% и/или какой конкретно промежуток времени. Вот тогда рынки наверняка среагируют, особенно, если регулятор сделает привязку обязательств ко времени.

2. Безостановочная работа печатного станка в паре с восстановлением деловой активности наконец найдет отклик в сердцах простого американского народа (а не только инвесторов) и инфляция сама начнет расти. Причем расти не из-за нового формата ДКП. И вот тут вообще неочевидно, какую реакцию вызовет политика таргетирования «средней» инфляции. Она может повысить инфляционные ожидания людей еще сильнее за счет неопределенности в формулировках. И это уже будут нежелательные инфляционные риски.

Я, если честно, слабо представляю себе будущее такой расплывчатой риторики относительно инфляции. Какая-то попытка и рыбку съесть, и на саночках прокатиться. Если с американской экономикой все будет хорошо, инфляционные ожидания и так вырастут без помощи ФРС, если все будет плохо – все и останется плохо.

Какие выводы из этого мы можем сделать?

ФРС однозначно намерена продолжать работу именно с инфляционными ожиданиями, потому что Пауэлл всеми способами демонстрирует, что печатный станок до простых людей не дотягивается.

• Если все будет хорошо, то все будет хорошо, такой расклад не особо пугает.

• А вот если в США и дальше будет наблюдаться слабая экономическая активность и высокая безработица, то рано или поздно ФРС добавит конкретики по поводу того, как долго или как сильно инфляция будет превышать 2%. Тогда реальные ставки действительно упадут и подрастут американские индексы и золото, снизятся доходности казначейских облигаций.

В уникальное время живем! ФРС настолько берет на себя ответственность за перегретый рынок, что практически приучает рынок к тому, что «чем хуже, тем лучше». А чем больше ФРС этот рынок приучает, тем больше на регуляторе ответственности за то, чтобы этот самый рынок не обвалился.

Пока получается, в нынешней парадигме, так: печатали, печатают и, если надо, напечатают еще.

Не зря вчера так воспряли блестяшки. Золото – плюс почти 2%. Серебро плюс 5%. Да и остальное не подвело. Похоже, это не конец движения.

И снова осень закружила карусель мелодий. Мелодий для инвесторов… о самом главном на сегодня. «Сколько?» и «Когда?» Не знаю, о чем подумали вы, а я об очередной «подачке» американскому народу, строителю социализма.

Похоже, слова Трампа о том, что никому и ничего не дам, пока не стану новым Президентом – это была игра. Ну, шутка такая. Рынок это, собственно говоря, понял равно за 24 часа.

Интересно, Деда когда-нибудь привлекут за манипуляцию рынками? Или это теперь в США правила хорошего тона?

Владимир Владимирович! Слушайте, может, покажем супостатам кузькину мать? Поднимем вопрос в ООН о санкциях против США за манипуляцию рынками? А чего? Нам – веселье. МИДу нашему будет чем заняться. Да и ООН будет в целом не против. Развлекутся все.

Договоримся, к примеру, с Европой, что за манипуляции рынками вводятся санкции против США. Наложим эмбарго, например, на газ и нефть из Америки. Они нам за вмешательство в выборы. Мы им – за манипуляции. И оштрафуем за это американцев миллиардов на 50 (или 100) долларов. Они и не заметят подобной мелочи! А нам прибавка в бюджет. Кстати, по регрессии можно на миллиардов на 5-10 и поляков штрафануть. За пособничество. Но поляков предлагаю ближе к 4 ноября. Как раз и повод хороший. Выпьем, уже традиционно, за изгнание горстки поляков из Кремля, да и санкции на них наложим. По совокупности деяний.

Впрочем, что-то я размечтался.

Вернемся к нашим реалиям. Рынки, в предвкушении новых щедрых подарков от наследников Гутенберга, растут уже вторую неделю, ломая нам все представления о том, что в преддверии выборов все должны стоять и бояться.

Вот и сегодня утром. Опять наверх посматривает многострадальное золото, «делавшее нам нервы» последнее время. В ту же сторону – серебро и прочие «блестяшки». Индексы на США также в положительной зоне.

Не могу налюбоваться моими любимцами – активами для особо здорового образа жизни. Вчера они, все как один, прибавили от 10 до 20 процентов. На пост-торгах еще намекают на продолжение банкета. А ведь о том, что в «экологическом» секторе будет весело, давно и не раз предупреждал. Совесть чиста. Думаю, это не конец пути.

В целом о рынке. Вспоминаем старое правило: покупаем на слухах – продаем на фактах. И не поддаёмся эйфории. Все нервотрепки еще впереди. Спокойно фиксируем прибыльные позиции и увеличиваем долю коротких бондов. Еще пригодятся.

Периодически кто-то просыпается и рассказывает нам о том, что доллар вот-вот упадёт. И что девальвация – неизбежный и единственный путь спасения Америки.

Друзья! Мы эту сказку для взрослых слушаем уже, наверное, лет 20. А доллар все там же! У меня лишь один вопрос аналитикам Citi: Европа будет сидеть и смотреть на падение доллара и, соответственно, на рост евро? Будет спокойно наблюдать убийство европейского экспорта? И Китай будет наблюдать без какой-либо реакции? И Англия? Или, может, они начнут валютные войны? Начнут печатать деньги, чтоб не дать умереть своим экспортёрам?

Все вы хорошо и правильно говорите. Только помните: мир не однополярный. Если Америка захочет (а она очень хочет) девальвировать свою валюту, то есть и другие ребята. Которые отнюдь не в восторге от этой перспективы.