Как и ожидалось, американский Центробанк оставил ставку без изменений — 4,25–4,5%.

➡️ Но вот что интересно: из пресс-релиза исчезла фраза о «прогрессе инфляции». Теперь просто сказано, что она «остается несколько повышенной».

Позже, на пресс-конференции, глава ФРС Пауэлл сгладил углы и сказал, что это не было сигналом. Но осадочек остался, особенно на фоне ожиданий, что инфляция может снова ускориться из-за новых тарифов Трампа.

Когда спросили про эти тарифы, иммиграцию, фискальную и регуляторную политику нового президента, прозвучал фирменный ответ: «Мы не знаем». Логично — пока ничего не принято, реагировать особо не на что. В политике вообще любят обещать, но не всегда выполняют.

❗️Еще один важный момент: Пауэлл несколько раз подчеркнул, что ФРС не нужно торопиться с корректировкой политики. То есть ждать снижения ставки в марте вряд ли стоит.

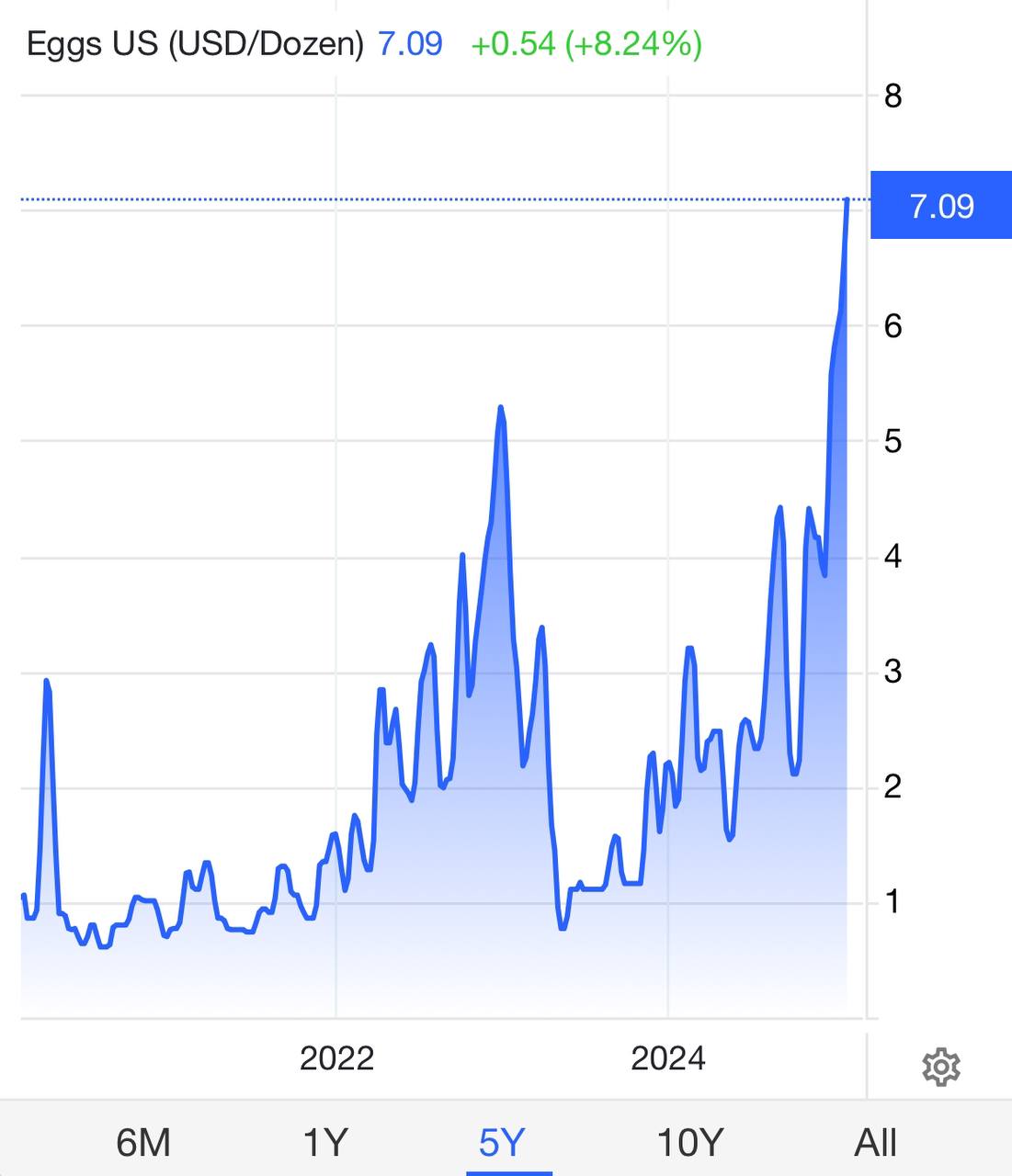

Любопытно также, что Пауэлл ничего не сказал о галопирующих за последнее время ценах на продовольственные товары. Мы говорили на днях об этом отдельно. А тема более чем серьезная.

Просто если вы посмотрите на приведенный нами пример — график цены на яйца в США, то становится как-то не по себе. Однако, видимо, в нужные моменты Пауэлл умеет абстрагироваться от таких «низменных понятий». Ну и правильно. Он же о великом. Какие там яйца. Вы о чем?! Да и Трамп, если что, тут же заметит всплеск «вольтерьянства». Зачем ссориться.

А как отреагировали рынки?

Да никак. По итогам решения и пресс-конференции доходности UST 10, S&P 500, доллар — всё на месте. Решение было ожидаемым, сюрпризов никаких.

🔎Ну и напоследок: когда Пауэллу задали вопросы о Трампе и Маске (который недавно наехал на ФРС за раздутый штат), он ушел от ответов. Не хочет злить президента — и правильно делает. Впрочем, я уверен, что независимости ФРС ничто не угрожает. Пока. Но тем не менее ждем. Трамп обязательно еще выскажется о «непрофессионализме» и нерешительности ФРС. Долго ждать не придется.

Поэтому главный интерес сосредоточен на прогнозах ФРС на следующий год. Считаю, произойдет ужесточение соответствующего прогноза. Вместо 3,4% в текущем варианте вполне можем увидеть 3,9%. Кстати, об этом мы предупреждали подписчиков нашего приложения еще в середине ноября.

🚩Ключевая причина для ужесточения прогноза — это повышенная инфляция в последние месяцы. Уверен, что тарифы Трампа члены ФРС тоже будут держать в уме.

🔎Если прогнозы по ставке будут выше с явной риторикой на паузу в решении, то доходности облигаций могут подрасти, а рынок акций снизится.

🔎Если прогноз по ставке останется ближе к текущим значениям (3,4%), а на пресс-конференции не дадут никакой конкретики, то рынки выдохнут с облегчением. Доходности облигаций могут снизиться, а акции подрасти.

За заседанием ФРС последует решение Банка Японии. Думаю, японский ЦБ не отважится расходиться по ставкам с ФРС во избежание волатильности на финансовых рынках. Если ФРС снизит ставку, что весьма вероятно, то Банк Японии возьмет паузу и отложит повышение ставки до следующего заседания.

Всё, как и ожидал рынок. Ну а что вы хотите, это же не Голливуд. Ну и слава Богу. Голливуда нам и без того хватает.

Что касается условий, то комитет FOMC будет оценивать поступающие данные, изменение перспектив и баланс рисков, чтобы в сценарии не было неожиданных поворотов.

Иными словами, если инфляция вдруг резко пойдет вверх, план по снижению ставок также может скорректироваться.

🔎 Вывод — продолжаем следить за макропоказателями.

Кстати, пока статистика двоякая — ускорение роста ВВП во 2 квартале (+2,8% против 1,4% в 1 квартале) и дефлятор базового потребления 2,9% выше ожидаемых +2,7%.

Что еще сказал Пауэлл?

🟣 Риски роста инфляции снизились, поскольку рынок труда охладился. 🟣 Потребительские расходы замедлились, но все еще остаются высокими. 🟣 Слишком позднее снижение ставки может неоправданно ослабить экономику.

А как отреагировали рынки?

🚩 По итогам вчерашней торговой сессии все индексы закрылись в плюсе: — S&P 500 вырос на 1,86%, — Nasdaq — на 3,01%, — а Russell 2000 — на скромные 0,51%.

Благодарить за это следует скорее даже не ФРС, а рост полупроводниковых бумаг после блестящих результатов американского производителя микрочипов AMD.

🚩 Ожидаемо по таким раскладам доходность десятилеток UST упала до 4,03%. Мы ждали этого к осени, но рост облигаций начался ранее.

🚩 Соответственно, TMF вырос более чем на 3%. Ну, честно говоря, мог бы и побольше подскочить. Ну да ладно, еще вырастет.

🚩 Что касается роста котировок золота и нефти, то здесь уже виновата геополитика, а точнее, приказ верховного лидера Ирана жестко ответить Израилю… Так что золото стремится опять к своим максимумам. Возможно, на этот раз пойдет и выше. Но, разумеется, не без того, чтобы нас всех предварительно подразнить и помучить. Посмотрим.

Сегодня в 21:00 по МСК будет принято решение по ставке. Ее не поменяют, но риторика может смягчиться. Что на рынке:

Прыжки в разные стороны. Эдакие приседания. Попытки «встать с колен», снова… Короче, традиционное в последнее время туды-сюды.

➡️ Не успели мы пропеть «Аллилуйя» сектору полупроводников, как он восстает как птица Феникс.

Неплохо отчитался AMD. Во втором квартале 2024 года американский производитель микрочипов Advanced Micro Devices увеличил чистую прибыль почти в десять раз, выручку — на 9%.

🔴И вот уже на пре-маркете AMD — плюс 9,3%. Ну и туда же NVDA — плюс 6 %. В ту же степь AVGO — плюс 5 %. Ну и так далее.

🔴Фьючерсы на S&P прибавляют почти процент.

🔴Доходности десятилеток уверенно стремятся к 4,1%, как и писали. Вполне логично. Первое снижение ставки не за горами.

🔴Золото на фоне традиционной уже напряженности на Ближнем Востоке и опять же, на ожиданиях снижения ставки — идет наверх.

Короче, ничего нового. Все в пределах разумного.

➡️Чего дальше и чего делаем

1️⃣ Золото. Скорее всего, коррекция подходит к концу. Держим акции золотопроизводителей и JNUG. 2️⃣ Серебро — аналогично. 3️⃣ TMF — так же. Если ничего неожиданного не произойдет, жду его скоро на $55-57. Возможно и повыше. 4️⃣ Американские корпбонды сейчас с большой дюрацией — это тоже, по всей видимости, неплохо. Увеличил дюрацию в сертификатах. Добрал длинных бондов. 5️⃣ Рынок… ну не очень я верю в новый безумный рывок цен на акции производителей полупроводников. Попрыгают и снова подвалятся. Уж больно дороги. Думаю, все равно есть шанс увидеть индексы пониже. И значительно.

▫Может потребоваться дополнительное ужесточение политики. ▫ФРС готова скорректировать политику. ▫Комитет продолжит сокращать запасы ценных бумаг на балансе в соответствии с планом.

Реакция рынка – негативная: ▫S&P500 -0,7% ▫Доходность 10-леток выросла с 3,77% до 3,85%

ФРС сегодня может наконец-то сделать паузу после 10 подряд повышений ставки. Рынки взлетят?

Главное событие на сегодня – решение ФРС по ставке. Пресс-релиз выйдет в 21:00 МСК, а в 21:30 за микрофон возьмется Джером Пауэлл.

Вчерашние неплохие данные по инфляции в США укрепили ощущение, что ФРС оставит процентные ставки без изменений. По данным FedWatch, рынки заложили 95-процентную вероятность паузы на предстоящем заседании.

❓Если пауза в повышении ставки действительно случится, будет ли это началом устойчивого роста рынков?

Очень сомневаюсь. Назову несколько причин:

1️⃣Да, инфляция замедлилась. Но вот базовая инфляция (без волатильного компонента) в прошлом месяце выросла на 0,4% (м/м), как и месяцем ранее.

2️⃣Никто не мешает ФРС снова поднять ставку в июле. А главное, никто не мешает Пауэллу упомянуть эти планы сегодня на пресс-конференции.

3️⃣История показывает, что смягчение политики центробанков не гарантирует ралли: с 1950 года 11 из 14 циклов повышения ставок заканчивались рецессиями.

❗️Вероятнее всего, ставку оставят на уровне 5-5,25%. А Пауэлл пошлет рынку четкий сигнал, что на следующем заседании вероятно еще одно повышение ставки.

Рынок может обрадоваться паузе, но рекордного роста индексов после решения ФРС я бы не стал ждать.

Вывод

В общем битва с инфляцией не окончена.

Лично я полагаю, что рынки выбрали почти весь потенциал текущего роста. ‼️По-прежнему считаю, что нужно готовиться к просадкам. -5%? -10%? -15%? Неизвестно. Но сколько-то должно быть и не так уж и мало. Ближайшая цель по S&P 500 – 4 250. Если пробьет, можем увидеть и 3 900…

Могу ли я ошибаться? Естественно, как и любой живой человек. Но что-то мне подсказывает, что потенциал роста уже выбран. Все хорошее в цене, а вот плохого – хоть отбавляй.

В принципе и от Великого и Ужасного тоже ничего эдакого никто не ожидает. Расскажет нам про сильный рынок труда. Про то, что инфляцию необходимо победить или всем будет грустно жить при ней. Затем поведает нам о непростой ситуации в финансовом секторе.

Но ФРС все видит. Все держит на контроле. И вообще, Зоркие Соколы от всемирных финансов во всеоружии готовы спасать этот мир и дальше. Я думаю, мантры на эту тему уже все знают наизусть. Особенно Вован & Лексус.

❗️Важно другое – объявит ли Джером Пауэлл в своей речи о долгожданной паузе или же «работа с инфляцией» продолжится.

На фоне проблем в банковском секторе и секторе коммерческой недвижимости, а также призыва демократов приостановить повышение ставок ради спасения экономики и миллиона рабочих мест «кран» теоретически могут перекрыть чуть раньше «положенного».

Но, что-то мне подсказывает, глава ФРС повторит мантру про зависимость от данных.

Я полагаю, что дальнейшее развитие событий выглядит вполне банальным:

1️⃣ Все прелести рецессии экономика, по всей видимости, начнет ощущать во втором квартале и далее.

2️⃣ Банковский кризис – похоже там еще все впереди.

3️⃣ Банкротства застройщиков и проблемы с коммерческой недвижимостью реально будут на слуху в самое ближайшее время.

4️⃣ Увольнения… они, похоже, по-настоящему тоже только начинаются.

Что должно произойти, чтобы ФРС начал обратный цикл?

Кстати, рынок ожидает, что подобное начнет происходить уже в четвертом квартале этого года.

Скорее всего, жесткие обвалы на рынке. Банкротства компаний. Падения новых и новых банков. Одним словом, должно начать происходить что-то серьезное.

Из хорошего: за восемь предыдущих циклов ужесточения ДКП индекс S&P 500 вырос в среднем на 13% через год после последнего повышения ставки. В момент перехода к мягкой политике фондовый рынок, наоборот, как это ни странно, обычно падает.

Сегодня до 21:00 МСК еще узнаем новости на тему:

?Безработицы в еврозоне (12:00 МСК) ?Деловой активности в США (16:45 МСК) ?Запасам нефти в США (17:30 МСК)

Короче говоря, рынки успеют попрыгать и до 21:00.

И, как это стало традиционным за последнее время, выходит много отчетности. На этот раз представлены компании:

Я полагаю, что ничем особым и принципиально новым нас Владыко Ставки сегодня не удивит. Прозвучат все те же варианты надоевших уже «Песен о Главном». Реакция рынков? Да может даже попытаться на этом всем еще и подрасти. Только вот вряд ли получится.

В первую очередь, ждем главную тусовку финансистов Америки – конференцию в Джексон-Хоул (ежегодный симпозиум, который организовывается Федеральным резервным банком Канзас-Сити). Эта тусовка заслужила репутацию места, где руководители центробанков озвучивают свои стратегические планы. Часто это приводит к серьезным движениям на финансовых рынках.

Наиболее известными из выступлений последних лет считаются речи Бена Бернанке. Бывший тогда главой ФРС Бернанке озвучил идеи по запуску QE2 в 2010 г., дал старт программе «твист» в 2011 г., QE3 – в 2012 г.

Чего ожидать от слета американских финансистов в Джексон-Хоул в этом году? Одним из ключевых событий трехдневного симпозиума станет (какая неожиданность!) выступление главы ФРС, которое состоится в четверг. В прошлом году Джером Пауэлл с гордостью заявил, что «испытание инфляцией пройдено». К сожалению, реальность оказалась не столь радужной.

Удастся ли «великому заклинателю рынков» вернуть доверие аудитории, или нет? Не исключаем, что в этот раз посыл главы ФРС будет полностью противоположным:

Экономика США сильна.

Рынку труда пока ничего не угрожает.

А вот инфляция остается неприемлемо высокой.

Вывод? Не время сейчас отказываться от жесткой монетарной политики. По крайней мере, именно такие посылы мы услышали из уст двух членов FOMC – Джеймса Булларда из Сент-Луиса и Эстер Джордж из Канзас-Сити.

Будет ли в своем выступлении Пауэлл сильно «жестить»? Скажем так: не шибко верую в голубиные песни от него сегодня. Разумеется, в таком случае рынкам все это вряд ли понравится.

Важно: перед выступлением Пауэлла выйдет целый ряд экономических показателей – флэш-индексы PMI, информация по продажам нового жилья и уточненные данные по ВВП за второй квартал. Теоретически все это может повлиять на тон выступления. Но… вряд ли сильно.

Дело в том, что обычно выступления в Джексон-Хоул используются главами ФРС для, так сказать, взгляда сверху на ситуацию в экономике и для того, чтобы поговорить именно о стратегическом подходе. Главное здесь для нас, и для всего финансового мира, это услышать идеи по глобальному тренду действий самого крупного центробанка мира. А тренд, по всей видимости, будет заявлен конкретный: победим гадюку-инфляцию. Добьем врага, и не пожалеем для того живота своего. А экономика… Она в порядке. Выдержит.

В пятницу будет опубликован базовый ценовой индекс расходов на личное потребление (м/м) за июль. Чем лучше будут данные, тем выше вероятность, что регулятор повысит ставку на 75 базисных пунктов на ближайшем заседании.

А что рынки?

Без паники, но в негативе. Впрочем, паника будет позже. Полагаю, уже осенью. Пока же фьючерсы на S&P вниз на 0,4%. DXY – вверх, уже почти достиг прежнего максимума. Доходности десятилеток еще немного выше.

Короче, ничего экстремально плохого, но и явно ничего хорошего

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой? Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц. В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая. Более того. Во-первых, начнут с июня, а не мая. Во-вторых, будут развлекаться этим делом постепенно. Ускорение пойдет, по всей видимости, с августа или сентября. Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно. Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн? Красавец Пауэлл об этом видимо чуток позабыл. Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность. На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил. Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Индекс S&P 500 (^GSPC) вырос на 2,99%,

Dow Jones Industrial Average (^DJI) на 2,81%,

NASDAQ Composite (^IXIC) на 3,19%,

Russell 2000 (^RUT) на 2,69%,

Фьючерс на золото Gold Jun 22 (GC=F) подрос на 0,78%.

Индекс доллара ICE U.S. Dollar Index (^NYICDX), иначе говоря DXY снизился на 0,92% до 102,52, а

Treasury Yield 10 Years (^TNX) на 1,45%.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет. Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое». А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций. А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

Сегодня в России праздничный день. Можно перевернуться на другой бок и продолжить спокойно спать. Правда, есть одно “но” – мировые рынки о наших праздниках не очень осведомлены. Не хотят супостаты радоваться вместе с нами. Да, в Америке есть свой Labour Day, но это первый понедельник сентября.

Кстати, одного за свою жизнь так и не смог понять. Если это день труда, то чего же все в этот день отдыхают? Нестыковочка, однако! Как работодатель – переживаю.

Итак, что нам ждать от глобальных финансовых рынков на этой неделе?

По итогам прошедших 7 дней:

▪️Индекс S&P 500 (^GSPC) -2,36% ▪️Dow Jones Industrial Average (^DJI) -1,65% ▪️NASDAQ Composite (^IXIC) -3,25% ▪️STXE 600 PR.EUR (^STOXX) -1,02% ▪️Индекс доллара DXY (^NYICDX), между тем, подскочил на 2,07%, а доходность по десятилетним казначейским облигациям выросла на 1,24%.

С оптимизмом на рынке как-то не очень. С другой стороны, откуда ему взяться, если мировая экономика может в ближайшие месяцы столкнуться с таким явлением как стагфляция или замедлением роста при высокой инфляции?

Вчера вечером я высказал свое осторожное мнение. На этой неделе рынки будет «колбасить». Причем не обязательно вниз. Возможен вполне и резкий отскок. А вот если я ошибаюсь… Тогда пробой вниз текущих уровней вполне может обрушить рынки еще на 10-15%.

Что думают другие? По мнению аналитиков из Bank of America Corp ., падение ниже 4000 индексных пунктов для S&P 500 станет «переломным моментом», который потенциально может спровоцировать массовый уход из акций.

Отток средств из фондов акций наблюдается уже сейчас. Досталось и рынку с фиксированной доходностью: как отмечают в BoFA, мировые государственные долговые обязательства несут самые большие потери с 1920 г. Всему виной, как не сложно предположить, высокий уровень геополитической напряженности, ухудшение эпидемиологической ситуации в Китае. Но главное – страх перед дальнейшим ужесточением ДКП в США и Европе.

Обнадеживает тот факт, что темпы роста индекса потребительских цен в США начали замедляться. Дальнейшее же развитие ситуации в первой экономике мира зависит как от доллара, так и доходностей долгосрочных облигаций.

Начиная с последнего, дальнейшее повышение процентных ставок по ипотечным и другим кредитам может спровоцировать снижение потребительских расходов. Укрепление же местной валюты, вполне вероятно, приведет к дальнейшему снижению стоимости импортных товаров, тем самым, компенсировав другие факторы инфляционного давления.

В Европе, тем временем, о прохождении пика инфляции пока говорить не приходится, а потому уже в июле ЕЦБ может объявить о повышении процентной ставки. Что вполне может привести не к росту стоимости евро, но к его падению.

За чем следим на неделе?

▪️Заседание ФРС США в среду. На фоне снижения ВВП в первой экономике мира, повышение ставки на 50 б.п. выглядит, по моему мнению, самым оптимальным вариантом. Полагаю, что Пауэлл в условиях плохих макроэкономических данных по ВВП за 1 квартал просто не рискнет поднимать ставку более резко.

▪️Решение по дальнейшей судьбе баланса. В FT отмечают что регулятор даст старт так называемой “нормализации” (QT): сбросу как можно большего числа активов со своего баланса объемом в $9 трлн. До этого глава ФРС Лаэль Брейнард и президент ФРС Нью-Йорка Джон Уильямс заявили, что о свертывании баланса будет объявлено в мае, но реальные действия начнутся только в следующем месяце. Начало QT может спровоцировать рост нервозности на рынке и, как результат, бегство инвесторов в защитные активы. Что мы уже имеем возможность наблюдать. Не исключу, что регулятор решит в итоге повременить с сокращениям баланса. А рынок на этой новости получит дополнительную поддержку.

▪️Публикация индекса деловой активности в секторе услуг (PMI) Китая от Caixin в четверг. Учитывая, что PMI производственного сектора китайской экономики в апреле снизился на 2,1 п.п. (М/М) и составил 47,4, на оптимистичные данные надеяться не приходится.

▪️5 мая будет объявлено решение по процентной ставке Банка Англии. Помимо 0,25% повышения ставки, BoE может намекнуть, когда и при каких условиях регулятор может ускорить продажи британских ценных бумаг со своего баланса. В случае, если ЦБ Великобритании приостановит цикл ужесточения на фоне слабых данных по розничным продажам, евро может вырасти к британскому фунту.

▪️В еврозоне главной темой останутся санкции против России. Объявит ли блок о дальнейшем сокращении поставок российских энергоносителей? По некоторым сообщениям , Словакия и Венгрия выступают против «быстрого введения эмбарго» из-за большой зависимости от российских поставок. Позиция Германии на этот счет вроде бы поменялась на более жесткую. А вот в странах Южной Европы опасаются, что отказ от нефти из России спровоцирует резкий рост цен на энергоносители для населения.

▪️Сезон квартальной отчетности. На этой недели результаты опубликуют: Uber Technologies, Inc. (UBER), International Consolidated Airlines Group S.A. (IAG.L), Airbnb, Inc. (ABNB), Moderna, Inc. (MRNA), Shopify Inc. (SHOP), Pfizer Inc. (PFE) и многие другие. За отчетами рынок следит очень внимательно.

Вывод? На неделе не исключу резкой попытки рынков «отбиться» наверх. Очень внимательно слежу за индикаторами. Возможно, до выступления Пауэлла буду сокращать количество защитных инструментов. Но – все по ситуации. Будем держать вас в курсе.

Доброе праздничное утро, друзья! Сегодня Россия празднует изгнание поляков из Кремля, а весь остальной мир «переваривает» начало тейперинга, объявленное накануне.

Поскольку сегодня многие из нас не спешат на работу, можно спокойно посидеть и подумать о том, что такого наговорил Пауэлл и почему все, сказаное им, не слишком испугало рынки.

Что было сказано. Основное. ▪️Инфляция связана со сбоями в цепочках поставок и сильным спросом. ▪️Эффект от сбоев в цепочках поставок продлится дольше, чем ожидалось. ▪️Если мы увидим, что инфляция устойчиво держится выше уровня, который нам нужен, мы скорректируем политику. ▪️Инфляция, которую мы наблюдаем сейчас, ни в коей мере не соответствует ценовой стабильности. ▪️Тейперинг завершится в середине следующего года. ▪️Тейперинг происходит раньше и быстрее, отчасти потому, что мы видим ускорение инфляции. ▪️Для повышения ставок время не пришло. ▪️Мы «не сдали тест» на начало повышения ставок, потому что еще не достигли максимальной занятости.

Если проще, то все выглядит следующим образом. «Ежемесячный объем операций сократится с $120 млрд до $105 млрд, а затем продолжит падать со скоростью $15 млрд каждый месяц», говорится в релизе FOMC. Объемы выкупа казначейских облигаций (сейчас это $80 млрд в месяц) будут сокращаться на $10 млрд каждый месяц, а ипотечных бондов (сейчас $40 млрд) – на $5 млрд. В результате к июню 2022 поток долларов, который больше года лился на рынки из-под «печатного станка» американского центробанка, остановится до нуля.»

Почему рынки не упали? Потому, что все вышесказанное уже было проговорено 100 раз и ничего экстраординарного не прозвучало. ФРС по-прежнему полагает, что инфляция носит временный характер и в дальнейшем все уладится.

Ну а чего еще Пауэлл должен был сказать? Мы погорячились и напечатали так много, что уже и самим страшно? Не смешите. С этой инфляцией неувязочка вышла и во всем виноват Чубайс? Я боюсь, что они еще не знакомы с Анатолием Борисовичем. Поскольку во всем, как выясняется, виноваты сбои в поставках, то и особенно винить-то некого.

Полагаю, что в анонсированный Пауэлом план жизнь заставит вносить некоторые изменения. Почему? Хотя бы потому, что по «новому плану QE, с декабря по март ФРС добавит в систему $300 млрд, а Минфин США <одновременно с этим> разместит облигации чистым объемом $750 млрд, чтобы пополнить запасы кэша после того, как поток госдолга будет повышен окончательно. Это означает отток ликвидности на $450 млрд. Следовательно, долларов в системе станет меньше, а значит доллар станет дороже. Предыдущий раз ФРС останавливала «печатный станок» в 2014 году. На этом фоне индекс доллара пережил сильнейшее ралли с 1999 года, а цены на нефть рухнули почти втрое.»

Таким образом, жизнь может заставить ФРС изменить свои планы: ▪️Если инфляция начнет выходить из-под контроля – темпы сокращения предоставления ликвидности могут быть ускорены. ▪️Если мы увидим резкие обвалы на рынках акций и излишнее укрепление доллара – возможно, в сокращении предоставления ликвидности будет наоборот взята небольшая пауза. ▪️Ну а если Пауэлла кто-то сменит в ближайшие месяцы, вообще многое может измениться.

Чего ждем? 1️⃣ В среднесрок (на ближайшие полгода) – продолжение укрепления доллара относительно большинства валют. Возможно, за исключением британского фунта. 2️⃣ Увеличение волатильности на рынках. Возможные коррекции на рынке акций. Возможные снижения цен на коммодитиз. 3️⃣ Рост процентных ставок по всему миру. Сегодня есть шанс на то, что Банк Англии первым повысит ставку. Незначительно, всего на 15 б. п. Но повысит.