Турция и турецкая лира. Рекомендую следить крайне внимательно.

У страны довольно серьёзные проблемы: турецкая лира значительно проседает относительно других валют. Есть шанс на продолжение тренда. Турции, по идее, надо сейчас поднимать ставку. Но одновременно делать это никак нельзя. Цугцванг, однако.

Кроме того, усиливается кризис связанный с монетарной политикой, резервами и т.д. По большому счёту, здесь может рвануть.

Долг у страны не слишком большой. Но он может быть довольно обременительным просто потому, что резервы истощены. Очаг будущих проблем может быть здесь. И проблем серьезных. Непонятно пока, как страна будет рассчитываться по всем своим обязательствам. Одолжить вряд ли кто-то захочет. Займ Катара уже давно испарился.

Если посыпется лира, а за ним ранд и, возможно, реал, догадайтесь, кто следующий на очереди.

В отличие от коллег, я несколько более пессимистичен в отношении рубля и его «законного» диапазона.

Готов повторить то, что говорил ранее: комфортный для рубля диапазон сегодня вижу на уровне 72-75. О чем, собственно, уже говорю месяца 3-4.

Однако есть целый ряд факторов, которые, по моему мнению, могут несколько исказить картинку и сыграть на некоторое дополнительное ослабление рубля с выходом его за пределы этого диапазона.

1. Выборы Президента США ожидаются более чем грязные и нервные. Напряжение в мире будет достаточно сильное. Мир начнет трясти, а это, в свою очередь, вызовет приличную волатильность на рынках. Волатильность на мировых рынках – фактор, обычно, против валют развивающихся стран. Кроме того, риторика так или иначе продолжит быть антироссийской. 2. Сезонный фактор. По традиции, вторая половина года не слишком позитивна для рубля. 3. Текущие цены на нефть означают, что Минфин будет продавать все меньше валюты в рамках бюджетного правила. С другой стороны, пока не ожидаю значительного роста цен на нефть от текущих уровней, что, в итоге, приведёт к снижению нефтегазовых доходов РФ. 4. Похоже, события в Белоруссии могут привести к новому значительному санкционному давлению на соседнюю страну. Раскачивание ситуации вокруг Белоруссии может по касательной начать влиять и на РФ. 5. Полагаю, мы с вами сможем увидеть некие инфляционные моменты в США. Это может дать повод для разговоров о возможном более скором повышении ставки. Данный факт может сильно нервировать рынки, опять же, приводя в итоге к новому витку ослабления валют развивающихся стран. 6. Перегретость мировых фондовых рынков сегодня также может привести к серьезной коррекции. В итоге возможно временное ослабление рубля. 7. Не исключаю новой осенней волны COVID-19. Опять же, для рубля не самое лучшее развитие событий. 8. И напоследок. Наши власти крайне заинтересованы в стабилизации бюджета. Метод «небольшое ослабление рубля во имя профицита» им понятен и не вызывает аллергии. Скорее всего, некая негласная установка вполне может присутствовать.

Сочетание всех этих факторов для меня означает, что значительное укрепление рубля мы с вами вряд ли увидим. А вот вариантов для его ослабления достаточно.

Уровень конца года? Глупо играть в угадайку, но, скорее, 77-79.

Впрочем, очень многое зависит от итогов выборов в США. Победа Трампа, скорее, приведет к некоторому укреплению рубля. И тогда картинка может сместиться в сторону 73-75.

Похоже, опасения подтверждаются. Сегодня вышли данные по инфляции в США; прирост CPI за месяц составил 0,6%, что в два раза превышает прогнозы.

Для лучшего понимания разъясню, в чем отличие денежной массы от денежной базы.

Денежная база создается центральным банком, поэтому это либо деньги на руках у населения, либо те деньги, которые лежат в резервах у банков. Денежная масса создается банками за счет кредитования, поэтому она всегда шире базы: одна и та же купюра может поработать за год дважды, если один человек ее положит на депозит, а банк потом выдаст эту же купюру в кредит.

Посмотрим на ситуацию в целом. С 3 июня денежная база в США упала почти на $600 млрд. Причем валюта в обращении росла, снижение произошло за счет падения резервов коммерческих банков.

При этом денежная масса в июле росла и начала небольшое снижение в середине месяца, упав всего лишь на $100 млрд за счет депозитов. Уже видим, что масса по какой-то причине недостаточно хорошо реагирует на изменения в денежной базе.

По идее, из-за падения денежной базы кредитование должно упасть, но масса в обращении только продолжает рост. Вот вам и реакция – инфляция начала увеличиваться, несмотря на то, что ФРС потихоньку распродает ипотечные ценные бумаги и не занимает деньги при помощи РЕПО.

Иными словами, ситуация в США сейчас следующая: денежная база снижается, а денежная масса и инфляция не реагируют снижением, причем инфляция испытывает рекордный месячный прирост за несколько лет.

Это может говорить о неконтролируемых инфляционных процессах в экономике США. О том самом «инфляционном навесе», о котором я уже подробно рассказывал. Неспроста, видимо, ФРС начала продавать ипотечные ценные бумаги в конце июля… Судя по всему, тогда пришло осознание, что с щедростью она переусердствовала.

Как все это может сказаться на рынках? Скорее всего, очередным витком роста волатильности и неопределенности. Сильные движения рынка вниз, и последующие активные попытки отыграть потери. Примерно как было в марте, и все мы помним, чем тогда все закончилось. Добавьте сюда рост нервозности перед выборами в США и искры в отношениях Штатов с Китаем. Ничего себе коктейльчик.

В заключение скажу: совершенно необязательно, что все произойдет именно так. Рынок тем и хорош, что всегда чрезвычайно трудно точно предсказать его динамику. Тем не менее, рост инфляции доллара – опасный сигнал, который должен насторожить инвесторов, которые умеют считать деньги.

Сегодня, по моему мнению, очень важно следить за ситуацией вокруг турецкой лиры.

Если в Турции обвал валюты продолжится, это может спровоцировать хорошую встряску на развивающихся рынках. Не забываем: слабость демонстрируют и бразильский реал, и южноафриканский ранд.

Обострение бюджетно-долгового кризиса в Турции может ослабить в итоге и наше все, Его Величество Рубль.

Недели три назад задавали вопрос о том, что делать с белорусскими корпоративными и суверенными облигациями, учитывая напряженную политическую обстановку в стране. Писал, что продолжу их держать.

На результаты выборов бумаги в настоящий момент реагируют позитивно. Корпоративный РитейлБел вырос на 1 п.п. Суверенные бумаги показали гораздо более скромный рост – в пределах 0,2 п.п.

По моему мнению, «драма» еще не закончилась.

Тем не менее, кредитный риск крупнейших эмитентов и суверенных облигаций страны считаю приемлемым, а доходность, которую они предлагают в обмен на этот риск – адекватной.

Собственно, на днях уже об этом говорил. Написал тогда: «Убежден, что очень скоро внушительная делегация представителей Кипра прибежит к нам и будет договариваться. Киприоты свой кусок не отдадут никому» Так и вышло: делегация уже мчит в нашу сторону.

Выскажу свое осторожное мнение. Кипр уже не раз и не два доказывал делами, что как регион для ведения бизнеса он вполне достоин повышенной осторожности в ведении дел со стороны российских капиталов.

Хамство киприотов и их жадность в период банковского кризиса лет семь назад – это то, что войдет в учебники истории под заголовком «Как НЕЛЬЗЯ поступать».

Это в плане кипрских банков.

Что касается многочисленных адвокатских и юридических компаний Кипра, за исключением тех, что основаны нашими соотечественниками, это зачастую образец ленивой прожжённой бюрократии. Наши несколько выделяются большей оперативностью, четкостью, обязательностью. Более того, они потихоньку начали приучать исконных жителей этого благословенного края быть более … скажем так, клиентоориентированными. Но на окончательное переучивание, как мне видится, потребуются долгие годы.

Очень рассчитываю, что положительным эффектом от происходящего будет принципиальное изменение киприотами самого стиля своего бизнеса. Что они по-настоящему начнут бороться за своих клиентов. Хотя, по-моему, их характер и методы ведения дел абсолютно неисправимы.

По моему мнению, да, повлияют. Почему? Сегодня на предторгах, несмотря происходящее в Минске, рубль стабилен. Пока стабилен.

Давайте попробуем просчитать дальнейшие шаги.

1. Белорусы уперлись. Дело пошло на принцип. Люди вышли на улицы. 2. Скорее всего, начнутся провокации. Это, к сожалению, может раскачать ситуацию дополнительно. 3. Какой будет позиция Москвы? Скорее всего, Москва постарается максимально дистанцироваться от происходящего. Как говорится, у нас и своих проблем хватает. Я, по крайней мере очень надеюсь на это. Впрочем, для наших развивающийся на глазах сценарий не особенно комфортен. Так что… 4. Запад, скорее всего, опять же, де-юре не влезая в ситуацию, де-факто так или иначе будет заинтересован в раскачке и увеличении амплитуды. На этом всем можно, особенно незадолго до выборов, получить много очков. 5. Опасаюсь дальнейшего развития ситуации. Ибо «молодой и перспективный» политик Лукашенко вряд ли что-то отдаст без боя. 6. Россию в любом случае в чем-нибудь обвинят. В действии. В бездействии. В поставках чего-либо (а в Беларусь или через Беларусь РФ ежедневно что-то поставляет). Мораль: ждем новых санкций или разговоров о них. Мы будем виноваты априори.

Если ситуация не начнет успокаиваться или если накал страстей будет нарастать (боюсь, так и будет), ждем рубль в течение 2-3 недель на уровне ближе к верхней границе диапазона. Иначе говоря, полагаю, достаточно скоро узрим 74,5-75,5.

Выше? 77? 80? Пока не думаю. На то есть масса причин.

Можно, конечно, рассказать, как сильно белорусский транзит влияет на наш экспорт и импорт. Рассказать о положительном, несмотря ни на что, счете текущих операций и торговом балансе. О небольшом оживлении импорта и, одновременно с этим, спросе на валюту от тех, кто решил хоть на месяц слетать в Танзанию. Зачем? Вы это все и без меня знаете.

Шучу. Если честно, такая цифра видится по теханализу. Но… Еще раз хочу повторить: прогнозировать цену криптоактивов – последнее дело. Так что, это скорее осторожное мнение.

Новость не очень хорошая для развивающихся рынков. Оно же как обычно бывает: сперва турецкая лира, затем южноафриканский ранд, потом присмотрятся братья-спекулянты, да и за рубль снова возьмутся…

Причин обвала турецкой валюты достаточно много, обстоятельно поговорим о них в выходные.

Внимательно смотрим на поведение валют. Серьёзная просадка турецкой лиры не может не вызвать напряжение среди валют развивающихся стран.

Пока остальные валюты развивающихся стран лишь «приглядываются» к поведению турецкой лиры. Реакция очень слабая; реагируют только южноафриканский ранд и российский рубль. Однако, если процесс пойдет и дальше, то будет уже не так весело. И нам тоже.

По этому поводу, опасаясь продолжения «турецкого гамбита», возможно, прикуплю немного фьючерсов на рубль, доллар против рубля. Похоже, не помешает.

Сильной просадки рубля не жду. Однако если ситуация с Турцией будет как-то развиваться в негативном ключе, вполне можем «отдать дань уважения» туркам и просесть на рубль-другой.

Что ж мы за народ такой? Не умеем радоваться тому, что имеем. То требуем рубль по 62, то возмущаемся почему он, деревянный наш, еще не 100.

А без крайностей никак? А ничего что экономика, если ее очень сильно по голове не бить, не насиловать, не мучить, штука вполне саморегулирующаяся?

У нас что, государство решило разом напечатать триллионов эдак 10-25? Чтоб залить все и вся деньгами? Ага, держи карман шире.

Что должно случиться, чтоб мы увидели курс рубля 100 к доллару США?

А, ну да, мировые рынки должны рухнуть. И паника, как чайка, должна снова летать над бурным океаном инвестиций. Что-то пока ни чайки эти, ни иные черные лебеди над водой не замечены. Были. Летали. Но пока вернулись к своим гнездам.

Прилетят ли снова? Когда-нибудь обязательно. Будет ли курс в итоге 100? Разумеется, будет. Когда-нибудь точно будет. И тогда выйдут эти гениальные прорицатели и скажут: а мы же предупреждали! И пусть это будет через год, или даже два. Или пять. Это уже мелкие детали. Главное – предупреждали.

А теперь конкретнее. Много раз говорил и повторяю: полагаю, что диапазон 72-75 вполне рабочий. Сколько времени в нем будет доллар? Точно ответить на этот вопрос не сможет никто и никогда. Мое мнение: ближе к октябрю-ноябрю можем и уровнем 77-79 насладиться. А вот 100? Думаю, шанс не слишком большой. Импорт не особо восстановлен. Доходы бюджета пока еще не сильно сбалансированы. Но и катастрофы никакой нет. Реальная процентная ставка все равно еще в положительной области.

Откровенно говоря, я не думаю, что ЦБ и дальше будет стараться сильно снижать ставку. Сальдо торгового и платёжного балансов – вроде как мин особых нет. Дефицит бюджета незначительный. Резервы есть, и немалые.

Доллар в мире отнюдь не торопится вновь укрепляться. Ликвидности более чем достаточно. Пока.

Ни вчера, ни позавчера не комментировал заявление агенства Fitch по поводу понижения outlook на рейтинг США.

В личку получил массу сообщений примерно одинакового содержания. Все пропало? Тушим свет? В понедельник ждем обвала?

Что комментировать? Fitch, по сути, ничего оригинального не сказало. Да, пришлось потратиться и, возможно, еще придется. Американцы покрыли свой долг за счет дополнительных заимствований, которые, в основном, были профинансированы ФРС. За счет чего баланс и вырос.

Были ли иные варианты? Можно было, конечно, чуток пожадничать. Это да. И что бы мы сейчас имели с гуся? Массовые дефолты? Социальные протесты, на порядок более сильные, чем сегодня? Раздавленные прессом отчаяния финансовые и фондовые рынки?

ФРС, по большому счету, поступила так, как и должна была поступить.

Потому никаких неожиданностей. Агентство абсолютно верно указывает на основной риск в будущем: невозможность быстрого поднятия ставок.

«Именно уровень ставок, по мнению Fitch, представляет долгосрочный риск для Штатов из-за растущих расходов на обслуживание долга. Повышение ставки по американским бумагам на 1 процентный пункт потребует дополнительных расходов бюджета на выплату процентнов на сумму 1,2% ВВП, подсчитали аналитики агентства. К концу 2020 года госдолг США достигнет 130%, и может быть стабилизирован в 2023 году, но лишь при условии, если ставки сохранятся на очень низком уровне, предупреждает Fitch. При этом «остается неясным, как долго продлится период очень низких ставок, если экономический рост и инфляция ускорятся», говорится в заявлении агентства.»

Мы с вами об этом же говорили в субботу и воскресенье.

Понедельник. Рынки с абсолютной ленцой отнеслись к данному «эпохальному» событию, просто-напросто не заметив его. Вообще ничего драматического, о чем стоило бы сегодня написать. Доллар «решил пока перестать падать». Рубльтоже.

Как и обещал вчера вечером, начинаем разбор полетов.

Происходят по-настоящему удивительные вещи. Безумная по своим масштабам накачка экономики деньгами привела к невероятным последствиям.

1. Рынки перегреты. Рынки бурлят. Рынки «хотят» скорректироваться. Но … не могут. Любая попытка коррекции «натыкается» на огромную денежную массу, выкупающую все подряд. 2. Основные бенефициары происходящего – рынки коммодитиз и драгметаллов, на которых как раз за последнее время и происходила некоторая коррекция. Вполне возможен дальнейший полёт в стратосферу. 3. Инфляция особо не растет. Хотя инфляционные ожидания все же начинают себя проявлять. Странная ситуация, денег много – инфляция отсутствует. И что, так будет всегда?

Баланс ФРС растет впечатляющими темпами. Денежная масса в США растет быстрее ВВП, что формирует так называемый «инфляционный навес». Собственно говоря, ВВП и не растет, он пока со свистом скользит в бездну. Хотя это все вполне ожидаемо.

Начнется ли в мире долларовая инфляция? И если да, то кто от этого выиграет, а кто пострадает?

Пик прироста баланса ФРС с начала пандемии пришелся на начало июня, и составил около $2,9 трлн. Более 60% этого объема пришлось на покупку трежерис, 20% – ипотечных и других ценных бумаг, сделки РЕПО, валютные свопы.

На данный момент прирост баланса ФРС с начала марта составляет $2,7 трлн. Возникает резонный вопрос: за счет чего он сократился? Помните, недавно мы с вами обсуждали, что баланс ФРС немного, но стал сокращаться? И я обещал ставить вас в известность по данному, на сегодняшний день крайне важному, вопросу. Ибо рост баланса ФРС – это последующий рост рынков.

Вслед за этим вопросом возникает второй и очень логичный вопрос: за счет каких факторов идёт в последнее время сокращение баланса? И насколько это важно для нас с вами?

Во-первых, за счет валютных свопов.

Во-вторых, за счет сделок РЕПО, спрос на которые в течение последних 3 недель упал до нуля. Внимание! Это уже очень важно! Иными словами, друзья, у финансовых учреждений уже так много денег, что им не нужно их занимать даже под низкий процент.

Сама по себе ситуация кажется очень даже неплохой: у денежного рынка прошла острая потребность в ликвидности. Но тут важно понять, какой ценой это далось регулятору.

Денежный агрегат М2 в США (денежная масса, включающая наличные деньги в обращении и депозиты разной срочности) с начала марта вырос на целых 20%. Это самый быстрый прирост за всю историю. Такого количественного смягчения не было даже после кризиса 2008 г. В интересное время живем!

К счастью, рост денежной массы произошёл главным образом за счет увеличения депозитов и счетов на бирже: население сейчас активно сберегает. Собственно, поэтому мы и не наблюдаем инфляцию в США. Эти огромные суммы не работают, они лежат на счетах. Или же идут на активную скупку ценных бумаг.

Тем не менее, теория нам говорит о том, что, если в экономике денежная масса растет быстрее ВВП, то это формирует так называемый «инфляционный навес». Простым языком, денег становится больше, чем нужно.

Если все эти деньги начнут работать, то в США разгонится небывалая инфляция. Сейчас это не актуально из-за коронавируса – спрос на низком уровне. Однако, когда из-за эффекта «отложенного» спроса эти деньги дойдут до реального сектора, инфляционные риски в США будут значительно выше.

ФРС будет и дальше наращивать свой баланс. Это подтверждает и вчерашнее заявление Джея Пауэлла, и планы правительства увеличивать расходы на программы поддержки. И, что наиболее важно, это подтверждают действия регулятора.

Федрезерв продолжает покупку ценных бумаг в таких объемах, что финансовому рынку уже не нужны займы, хотя на дворе кризис. В общем, денежная масса будет расти и дальше, как и «инфляционный навес». Вместе с ними будут расти и мои сомнения в адекватности происходящего.

Иначе говоря, инфляции однозначно быть.

Возникает целый ряд вопросов.

1. Когда? 2. Что из этого следует? Кто и что будет бенефициаром этого процесса; и наоборот, у кого из-за всех этих процессов начнутся серьезные проблемы?

3. Как ФРС начнет бороться с данным процессом? 4. Как будет абсорбироваться излишняя денежная масса? С учетом того, что процентные ставки регулятор еще долго будет вынужден держать крайне низкими. 5. Как на это все безобразие будут смотреть другие страны? Ведь, по сути своей, просадка доллара – это бесценный подарок американскому экспорту, и страшный удар по остальным крупным мировым экспортерам. И Японии, и Китаю, и Еврозоне, и особенно Германии, и Канаде, и Мексике. Не спровоцирует ли этот процесс новый виток валютных войн? 6. Каковы наши действия? Что нам в этой всей вакханалии делать?

Вопросов масса. Будем спокойно, не торопясь и очень обстоятельно, об этом разговаривать.

Несмотря на снижение доллара в мире, несмотря на позитивный внешний фон, несмотря на то, что валюты развивающихся стран укрепляются в целом относительно доллара США, рубльпродолжил свое движение вниз.

Честно говоря, для меня небольшой сюрприз. Причин может быть несколько: или закупка нерезидентами валюты под полученные дивиденды, или опасения будущих новых санкций.

Посмотрим. Но движение сильное. Пока диапазон тот же 72-75. Но… несколько тревожно.

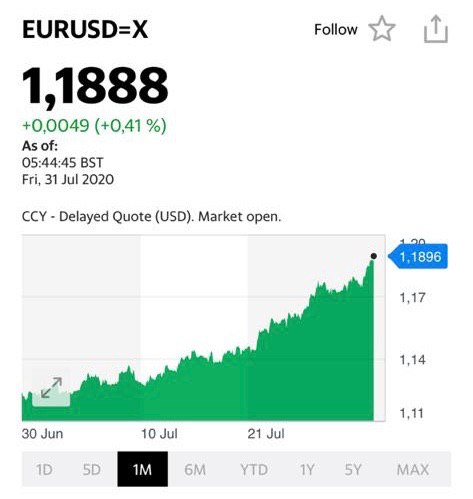

Как и говорил вчера вечером, слабость доллара – это RISK ON. Евро скоро будет 1,19. Фунт стремится к 1,32. Значит, и на рынках паника вряд ли будет носить долгий характер.

Вот, пожалуйста. Золото снова штурмует высоты. Все остальные драгметаллы перестали падать.

Под вечер брал JNUG и добирал палладий. Надеюсь, и та, и другая покупка принесут хорошие результаты.

Просадка рынков отменяется? Пока ФРС выкупает активы и по факту печатает деньги, рынкам будет трудно свалиться в пике.

Очень внимательно следим за валютными парами. Пока доллар не стал укрепляться относительно иных валют, как мне видится, не то, чтобы сильно можно продолжать «спать спокойно». Нет. Скорее, не нужно бояться излишне.

Сегодня, скорее всего, рынки опять развернутся вверх. А рубль вместе с турецкой лирой, по всей видимости, будет укрепляться.

Доволен. Вчера полностью закрыл позицию USD/RUB.

Впрочем, еще не вечер. Продолжаем крайне внимательно следить за развитием ситуации. Все очень быстро может измениться. Жизнь сейчас такая.

ФРС вчера, довольно предсказуемо, всех вроде как обрадовала. – Все будет хорошо, друзья. – Мы поможем в беде и невзгодах экономике. – Мы продолжим печатать деньги, продолжим проводить операции РЕПО. – Мы будем держать низкую ставку.

Объективно, ничего нового. Вроде как отлично все… А рынкам что-то не понравилось. Они не то чтоб обвалились. Нет, скорее, призадумались.

Чем ФРС не угодила? А ларчик просто открывается. Когда рынки чудовищно перегреты, любая предсказуемая ситуация – повод для продажи.

Вот сказала бы ФРС: планирую довести свой баланс до 10 триллионов за ближайшее время. Или, чего уж там, как доблестные аналитики Дойче Банка, «… баланс ФРС может вырасти до 20 триллионов.» Вот ребята масштабно мыслят. (Я в последнее время не перестаю поражаться масштабности и красоте мышления аналитиков. Кто-то нам золото по 8000 пророчит. Кто-то рубль во сне по 65 зрит. Кто-то в подзорную трубу баланс ФРС видит в районе 20 триллионов. Может, напророчить тоже что-то эдакое? К примеру, ВВП РФ через 5 лет вырастет до 20 триллионов долларов. Главным аргументом будет разумеется – Вах! Мамой Клянусь! Или – нефть устремится к 500. Аргумент – Чую! Сердце мое чует. А сердце-вещун не обманешь!).

Короче, ФРС не удивила. Намекнули хотя бы, что, если что, ставку можно ещё снизить….

Короче, для рынков все как-то скучновато. Гопака им подавай. С мазуркой впридачу.

Что дальше? Дальше ждем выхода в свет идей по помощи экономике. Это будет основным драйвером в ближайшее время.

Рубль. Ровно месяц назад написал заметку о «сладкой парочке» доллар/рубль.

Цитирую: «Что касается пары USD/RUB – активно докупал в пятницу на уровне 69,4-69,5.

Причин масса:

1. Опасения по поводу развития второй волны вируса. В мире уже 10 миллионов заболевших или переболевших. Глобально тенденция пока не идет на спад.

2. Пока все сидели дома, влияние импорта было минимально. Сейчас ситуация меняется. Импорт становится все более востребован. При этом новых поступлений в страну не наблюдается и не предвидится. Сальдо торгового баланса с учетом сильно упавших цен на нефть может быть не таким бодрым, как раньше.

3. Закупки рублей и, соответственно, продажи валюты в рамках бюджетного правила уменьшаются в размерах.

4. Экспортеры, которые играют существенную роль в лоббизме, заинтересованы в более слабом рубле. Да и Гарант в целом придерживается концепции: ниже курс – больше доходы бюджета.

5. Приближается вторая половина года. И тут уж сезонный фактор явно не на стороне рубля.

6. Мировые рынки чувствуют себя уже не так комфортно, как в апреле-мае. А любая слабость рынков – это давление на валюты развивающихся стран.

7. Ставка сильно снижена и имеет шанс снизиться еще. Мораль: Керри трейдинг уже не так выгоден, как раньше. Если ставка снизится еще на 50-75 б.п., это может спровоцировать иностранцев начать потихоньку продавать наш внутренний долг. Хотя эта перспектива пока достаточно отдаленная.

8. На днях Великому Обнулению будет придана легитимность. Теоретически, после данного события есть шанс на некое дополнительное снижение курса рубля.

9. Чем ближе к выборам в США, тем более может нарастать антироссийская конъюнктурная истерия. Значит, есть шанс на дополнительные санкции. О справедливости их разговор не ведем.

10. В случае увеличения шансов Байдена на победу, боюсь, рублю не будет слишком комфортно. Хотя этот аргумент может быть и спорным.

11. И последнее – вижу, несмотря на продолжение налогового периода, повышенный спрос на валюту. Так что… Делаем выводы.

До какого уровня может упасть рубль? Гадание – занятие крайне неблагодарное и неумное. Полагаю, что пока рубль упадет на несколько процентов и просто вернется в свой разумный коридор 72-75. Ну а дальше будем думать.

Многие спрашивают – каким именно способом лучше покупать доллары? Вариантов масса. В частности, через фьючерсы на Московской бирже. Также можно купить контракты через иностранного брокера, либо просто купить валюту или инструменты, привязанные к валюте.

На днях поговорим об этом в одном из роликов на YouTube на канале Bitkogan.»

Примерно тогда же записал ролик и выложил в свой YouTube канал. Более 60 тысяч просмотров.

Везде было четко указано: ожидаю возврата курса на уровень 72-75.

Теперь скажите мне, что делать с такими письмами в личку (получил вчера, когда курс достиг 72,5): «Евгений Борисович! Пришло ли время покупать фьючерсы на доллар или евро?» Занавес.

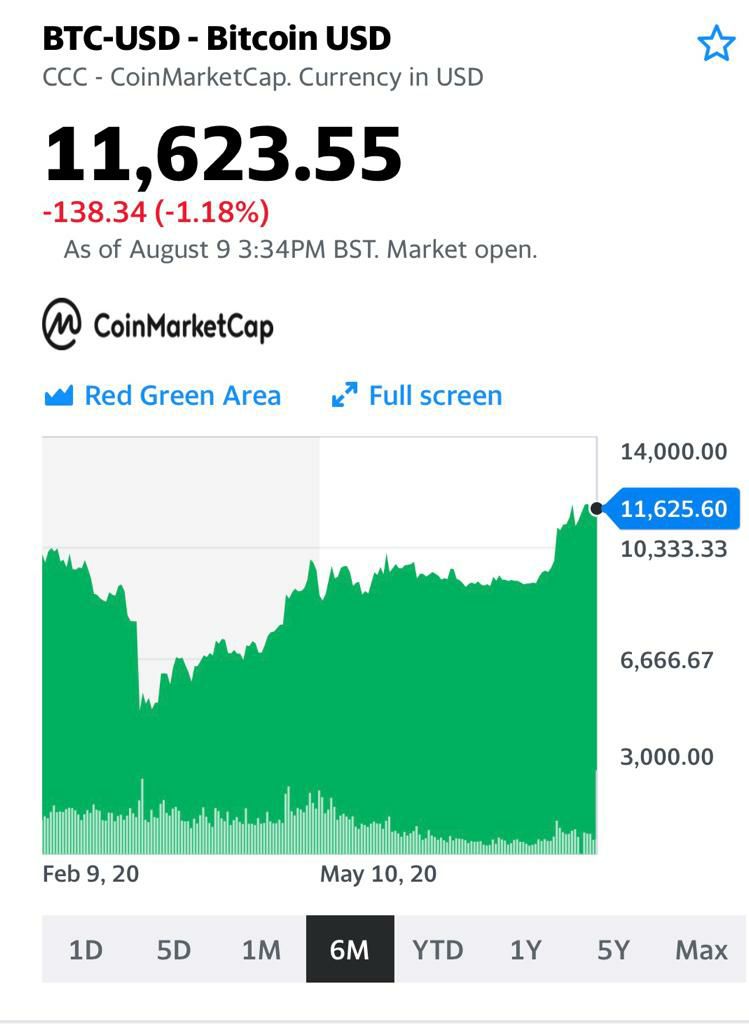

Денежная масса растет на глазах. Многие рассматривают крипту в качестве защитного актива. Защитным-то биток не является, а вот после халвинга расти, по идее, право имел.

Что дальше? Не раз и не два говорил, что классическими методами очень трудно оценить почем эта забавная штука должна котироваться. Очень осторожно выскажу предположение: рост, и неплохой, еще вполне возможен.

Почему? 1. Огромная свеженапечатанная денежная масса работает по старому доброму принципу вытеснения. Рискованные инвестиции начинают все больше и больше искать себе применение. Поэтому легко предположить, что на рынок крипты пойдут свежие деньги искателей приключений. Тех, кто неплохо заработал на других рынках и ищет приложение своим талантам. 2. По мере того, как напряжение в отношениях США-Китай будет нарастать, все большее число китайцев захотят обезопасить свои сбережения и перебросить их подальше от проблемных мест. Опять же, спрос на крипту обеспечен. 3. И, наконец, регуляторное давление на инвесторов только возрастает. В некотором смысле крипта – это один из ответов на данную напасть. Ничего не меняется, а давление только растет.

Сразу хочу предупредить. Я не хочу и не могу давать никаких уровней, куда может добраться стоимость битка. Более того, я абсолютно ни в чем здесь не уверен. Потому что уверенно говорить о том, что завтра или через месяц биток (или эфир) будет торговаться на тех или иных уровнях, может только не вполне адекватный человек.

Однако тренд, как мне видится, per aspera ad astra.

А вот и подарок для аналитиков Альфа-банка. Всегда приятно видеть, как коллеги точно угадывают ситуацию и блистательно делают прогнозы.

Если серьезно, рубль просто вернулся на своё законное место – диапазон 72-75, где ему и надлежит быть согласно указаний Партии и Правительства.

Интересно, кто на этот раз виновник торжества? Впрочем, виновники могут быть каждый раз разные, а стратегия – одна: увеличение наполняемости бюджета. Что, собственно говоря, мы с вами и предполагали.