Таки что, началось? Рынки, впервые после невероятно благодушного периода «ралли на мягких лапах», показали свой звериный оскал. Народ занервничал.

Что делать? Стоять, бояться? Пока не уверен.

Рынки вполне могут еще разок-другой повести себя таким образом, что все, кто успел вчера встать в шорт, заплачут горькими слезами.

То, что произошло вчера, это первая и вполне ожидаемая ласточка. Хотя какая уж там ласточка… Скорее, большой летающий хряк.

Выкупят или не выкупят эту коррекцию? Пока трудно сказать. Одно могу сказать твердо: в ходе последнего ралли появилось очень много неплохо заработавших. До выборов в США (а выборы – это колоссальный фактор риска для рынков) осталось ровно 2 месяца. На горизонте маячит «добрый дедушка Байден», который, прийдя к власти, может на минутку проснуться и подписать указ о подъёме налогов.

Убежден: огромное количество управляющих мечтают сейчас зафиксировать хорошие результаты и «покурить бамбук» до конца года в ожидании бонусов.

Волатильность начинается.

Еще раз хочу обратить внимание на один важный индикатор. Всю последнюю неделю до падений индекс волатильности рос, несмотря на мягкий рост рынка. Очень аномальная картинка рисовалась. Не зря я вчера утром написал: друзья, будте бдительны.

Рынок может выкупить эту просадку. А может и не выкупить. Этого я знать не могу. Но я могу на 100% быть уверен: такая резкая просадка в течение ближайших месяцев будет еще не один раз. Рынки крайне опасны и преподнесут еще очень много сюрпризов.

Вчера в сервисе по подписке BidKogan я начал серьезную «перетряску» активов, готовясь к непростым временам.

Внимательно следим за индикаторами. Буду подробно информировать вас о их поведении и вообще держать в курсе, по мере развития ситуации.

А тем временем фьючерсы на Америку снова смотрят вниз. В течение дня многое, разумеется, может измениться. Но пока все печально. (Если только ваши активы не сконцентрированы в TZA, SOXS или иных подобных им, иногда весьма полезных в хозяйстве, штучках.) Впрочем, не могу сказать, что картинка излишне драматична. EUR/USD на месте. Коммодитиз – в норме. Тотальный RISK OFF пока не наблюдается. Так что… Не суетимся. Пока.

Планирую с самое ближайшее время провести вебинар с очень подробным разбором различных вариантов защиты портфелей.

Друзья! Удачных вам и безопасных инвестиций.

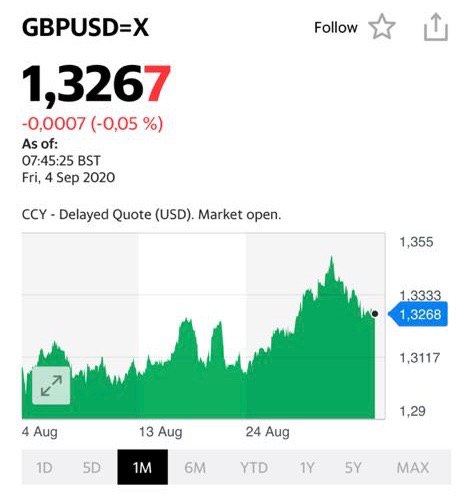

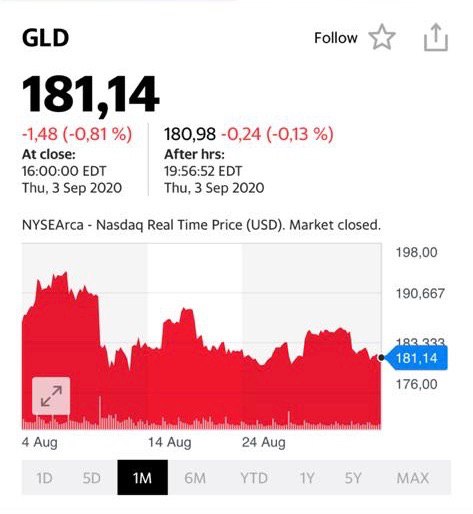

Курс Евро на 4 сентябряКурс британского фунта на 4 сентября GLD График акций

Очень приятно, что наша Повелительница банков читает .

Стоило вчера утром обмолвиться о том, что дополнительного снижения ставки нам с вами, по всей видимости, не видать как своих ушей, как тут же Богиня наша, Вершительница судеб, высказалась.

Если не пересказывать все выступление Солнцеликой, смысл следующий. Нечего, ребятки, на щедрость и доброту ЦБ долго расчитывать. Вот как сниму брошку с голубями, как покажу вам кузькину мать посредством, для начала, нейтральной (а не стимулирующей) ДКП…

Почему все это так важно для нас, грешных? 1. Если произойдет возврат к нейтральной ДКП и ставку решено будет вернуть на «законный» уровень в 5-6% годовых, ипотека немного подорожает. Намек тем, кто думает. 2. Сидеть в длинных ОФЗ опасно. Можно огрести душевное снижение цены. Кстати, предупреждал. Безопаснее быть в бумагах с погашением до 2-3 лет. 3. Повышение ставки – не подарок для фондового рынка.

Обратите внимание Судя по всему, произойдет оное еще не скоро – скорее всего, через год. По мнению ребят из МMI, через год, даже два. Однако, мы с вами ребята ученые. Самое главное – изменение риторики, а уж сроки вопрос творческий.

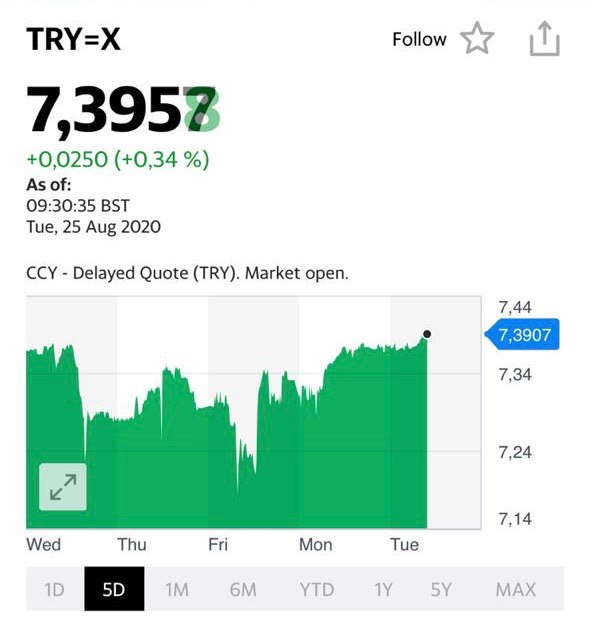

Опасаюсь, что все может измениться гораздо раньше. Вот сейчас как полюбуемся на «замечательный» опыт Турции, переусердствовавшей со снижением ставки… Узрим лиру где-нибудь на 7,80-8. Узрим панику. И, возможно, гораздо быстрее запоем «поминальную песнь» о низкой ставке. Да и геополитический фон так себе. На носу, опять же, «новичковые» санкции маячат. По белорусскому направлению все может быть весьма творчески; можем и по этой тематике получить горячий привет от «доброжелателей».

Впрочем, не будем спешить и каркать.

Но что-то мне подсказывает, что наслаждаться добротой и либерализмом нашей Богини мы будем не так долго, как хотелось бы.

Выступает Олег Дерипаска. Ярко выступает. Молодец.

Дерипаска говорит о том, что важнейшая проблема – создание нормального долгового рынка. Основной посыл: чудовищно мало дешевого кредитования, чудовищно мал рынок облигаций.

В принципе, Дерипаска прав. Олег Владимирович подчеркивает: ЦБ должен организовать этот рынок. Другое дело, Олег не говорит как.

Помогу ему. Есть такая штука – ломбардный список. Он когда-то был весьма объемным, сегодня – скукожился. Если дополнить предложение Дерипаски, ЦБ необходимо существенно (на порядки) расширить этот список. Думаю, что вполне актуально сегодня. Эх, где тогда наш рублик будет….

Идея сама по себе имеет право на серьезное обсуждение. Почему бы и нет?

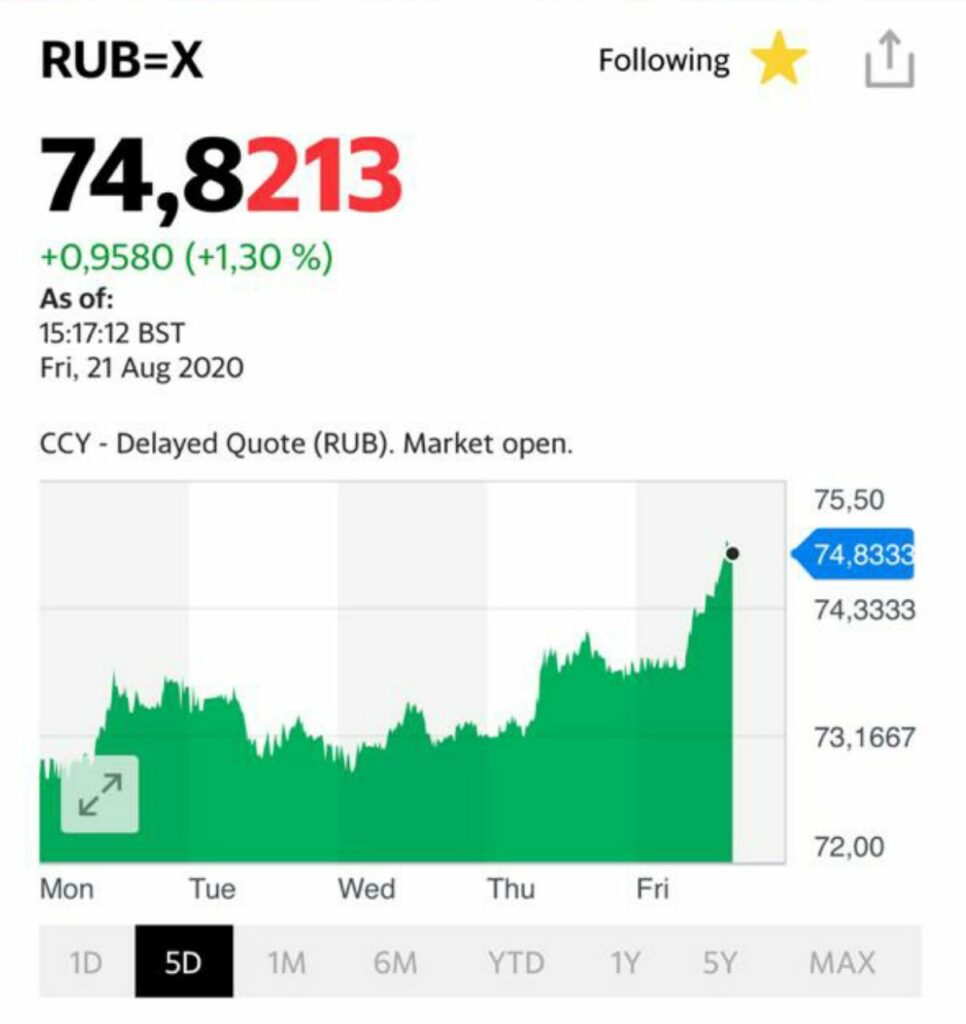

Свершилось! Турецкая лира снова пошла вниз, уровень 7,40 пробит. Аналогично с рублем.

Причины различны. Суть одна: просадка относительно других валют.

Есть ли потенциал у лиры «проехаться» еще ниже? Да. Много раз говорил об этом ранее. Причин достаточно. У рубля? Тоже да. Впрочем, по-прежнему в рубль по 80-85 пока особо не верится, но 77 можем потрогать. Причины: дополнительное снижение цен на нефть. Фактор Белоруссии, который еще висит дамокловым мечом над рублем. Геополитика.

Сегодня, когда, после столь значительного снижения ставки, курс доллара к рублю вновь нежно «почесывает» 76 фигуру, любые разговоры о дополнительном снижении кажутся мне наивными и, более того, смешными.

Почему я полагаю, что в настоящее время на повестке дня у ЦБ дополнительное снижение ставки не стоит?

1. Мы уже и так имеем стимулирующую ставку. Не нейтральную, а именно стимулирующую. Однако, мы прекрасно понимаем, что ЦБ по сути выкрутили руки и заставили сменить концепцию монетарной политики, отойдя от традиционного консерватизма. Полагаю, в настоящих условиях дополнительного давления не будет: особой нужды, если мы не хотим реально уронить рубль, просто нет. Да и можно дождаться бегства нерезидентов из нашего внутреннего долга. 2. Текущие доходности ОФЗ и необходимый в настоящий момент обьем привлечения значительных средств, через размещение новых инструментов внутреннего долга, не намекают нам о том, что есть шанс для дополнительного симулирующего действия ЦБ. Я бы даже сказал, что намек, скорее, в другую сторону. 3. Уровень нейтральной ставки, по мнению ЦБ, сегодня находится на уровне порядка 5% годовых. Любая ставка ниже этого уровня в потенциале создает инфляционные риски. Не думаю, что в этих условиях, без пересмотра уровня нейтральной ставки, ЦБ отважится на дополнительное снижение. 4. Мировые рынки перегреты. Скоро выборы Президента США. Вполне возможна дополнительная турбулентность. Вряд ли в этих условиях ЦБ отважится на дополнительное снижение ставки. 5. И, наконец, печальный опыт Турции, слишком резко опустившей ставку и получившую в итоге, по сути своей, финансовый шок, также является для нас серьезнейшим предостережением.

Мой вывод: ставку ниже текущего уровня, скорее всего, снижать уже не будут. Оставь надежды, всяк сюда смотрящий.

ЦБ вполне устраивает текущая ситуация и дополнительных мер по стимулированию экономики через дополнительное снижение ставки я не жду. Искренне удивлен, что есть еще наивные романтики, обсуждающие данную тематику. И дополнительный момент: в нашей стране уровень ставки, конечно, штука важная, кто бы спорил; но для стимулирования экономики – увы, вторичная. Более важны вещи, выходящие далеко за компетенции Центрального Банка.

Представители Германии официально заявляют о том, что Алексея Навального отравили нервно-паралитическим веществом. В принципе, ничего революционного в этом заявлении нет, большинство и так догадывалось о чем-то подобном.

Москва тут же ответила: российские врачи ничего такого в организме оппозиционера не обнаружили, и им нет причин не доверять. Короче говоря, началось перекидывание всяких нехороших и плохо пахнущих субстанций.

Чем это все закончится и как повлияет на рубль? Он, кстати, после новостей пошел вниз примерно на 1%. Вполне вероятно, могут последовать какие-то санкции. Тем более, что накануне выборов в США Запад хлебом не корми – дай потрясти полицейской дубинкой.

С другой стороны, жестких кар, по моему мнению, ожидать не приходится. Не забываем о существовании такой штуки, как real politik.

Очень забавно, какая сильная корреляция между динамикой цен на драгметаллы и движением валютных пар. Точнее, наоборот. Динамика валютных пар и, прежде всего, пары EUR/USD, моментально рождает параллельное с этим движение движение цен на коммодитиз.

Как пример. Вчера утром EUR/USD – почти 1.2. Одновременно с этим золото рвется к 2000. Серебро – к 29, и так далее. В дальнейшем – некое ослабление евро. В настоящий момент – 1.1855. Итог: моментальная просадка цен на драгметаллы. Не драматически, но тем не менее.

Все внимание на динамику валютных пар.

И вот здесь рождается некая новая мысль. Для Европы ослабление доллара и укрепление евро – смерти подобно. Европейцы, особенно Германия и Франция, нетто-экспортеры. Для них укрепление евро крайне болезненно.

Вы думаете, европейцы будут спокойно смотреть, как Америка за их счет решает свои проблемы? Кстати, это касается не только европейцев. И канадцев. И англичан. И (особенно!) Китая. И, между прочим, даже маленький Израиль. Я посмотрю, как запоют израильтяне, если шекель укрепится до 3,0-3,1.

Убежден, что в случае, если курс евро к доллару США начнет приближаться, скажем, к 1,25, европейцы начнут издавать нечеловеческий крик. Как вариант: организуют новый пакет помощи своей экономике, к примеру, новое QE. Эдак на триллион-другой. Аналогично – иные страны и Китай. Вы думаете, китайцы смирятся с юанем по 6,2-6,3? Не смешите.

Кстати, ослабление доллара относительно иных валют вообще может спровоцировать новый виток валютных войн. Практически убежден: чем более слабеет доллар, тем быстрее мы с вами станем свидетелями нового витка валютных сражений.

Мир настолько быстро меняется, что голова кругом идет. Только успевай поворачиваться и защищаться.

Мы с вами не раз и не два говорили о том, что по мере приближения к дате американских выборов, Россию все чаще и чаще начнут обвинять в любых смертных грехах.

Ну что, поехали…

Отмена брифингов – это помощь Москвы товарищу Трампу! Шикарный вид, однако.

Так и вижу сцену: лично проинструктированные Владимиром Владимировичем коварные агенты Кремля, принявшие для храбрости наркомовские 100 гр, в буденовках, по-пластунски прокрадываются всюду и везде и… отменяют американские брифинги. И выдает их только запах соленого огурца, который они для закуся положили в свои красные галифе.

Что касается Нэнси Пэлоси… Очевидно, есть понимание, что Мега Дед начал сокращать отрыв от Байдена. Нужны старые новые песни о коварной руке Москвы. Вуаля… Из рукава достаются именно они.

Думаю, ждать нам скоро разговоров о новых санкциях. Тем более, что поводов – хоть отбавляй. Сами порой подкидываем.

Так что, читаю про экспертов, ожидающих рубль снова по 70, и думаю – оно, конечно, все в этой жизни возможно. Однако не пытайтесь меня убедить, что в преддверии американских выборов нам не достанется на орехи.

Мечтать, как говорится, вполне себе не вредно. Боюсь только, демократы не дадут нам расслабиться.

Ну… во первых строках, наконец-то, дорогой мой читатель, кто-то вывел меня на чистую воду! Совесть-то мучает, я уж и не знал, что делать, сколько еще страдать!

А вы как думали? Разумеется, проплатили. Причем миллион. Принесли в мешке анонимы в масках и сказали: напиши-ка ты, господин хороший, что-нибудь эдакое, душевное. Про рубль наш, про березки, осинки. Короче, скажи, кормилец, чего доброго о Родине.

Принесли и рыдали. Сами понимаете, после такого просветление ко мне пришло. Сам рыдал… Ну как тут не написать-то?

Еще мне NYSE регулярно приплачивает за то, что рассказываю про бумажки разные. По доллару за каждую букву статьи.

А что про золото пишу… Так, ясен пень, мне лично хозяева Баррика раз в неделю слитки в дом несут. Стограммовый слиток за каждую статью. Я так думаю, мало несут – пора поднять до килограмма.

Ну а что касается статей про веселые похождения Дональда ибн Фреда, там вообще все круто. Лично встречаемся под покровом ночи. Чеки выписывает. Скоро уж чековая книжка закончится.

Подумывал уж купить себе особняк на холмах Голливуда, или поместье под боком у королевы Англии… Никак не мог определиться. Но… изобличил меня дорогой мой читатель.

Каюсь. Ушел замаливать грехи. И посыпать пеплом свои кудрявые пейсы.

На днях я затронул важную для многих тему. И пообещал ее продолжить.

Зачем инвестировать в рублях, если весь доход «съедается» инфляцией и валютной переоценкой по отношению к доллару?

Давайте попробуем ответить на этот совсем непростой вопрос, а также оценим, насколько сильно рубль упал по отношению к доллару США за последние 20 лет. (Можно ли брать за точку отсчета 2000 год? Ведь многое меняется, если начать рассматривать с 1991 или 1996. Однако, решил из расчетов все-таки убрать бурные 90-е. Ибо это был тяжелейший период ломки старого мира, гиперинфляции и становления. Пусть точкой отсчёта все же будет 2000 год.)

Курс доллара вырос с 28,70 (в августе 2000) до 75 рублей, т.е. примерно в 2,6 раза. Что случилось бы, вкладывая наш рубль под ставку рефинансирования? Наш вклад, с учетом процентов на проценты, вырос бы примерно в 16 раз. Впечатляет, правда? Это при том, что всегда есть гораздо более доходные альтернативы. Ставке рефинансирования, или ключевой ставке, как ее сейчас называют, соответствуют краткосрочные вклады в самых надежных банках.

А что если бы мы покупали акции? Индекс Мосбиржи (ранее индекс ММВБ) составлял в августе 2000 года всего около 204 пунктов и вырос до 3000 пунктов сейчас. Увеличение за период почти в 15 раз. И это без учета дивидендов! С учетом дивидендов и их реинвестирования, мы бы весьма значительно превзошли результат по депозитам на уровне ставки рефинансирования.

Вы спросите: а как же инфляция за этот же период? Да, в идеале на длинных горизонтах необходимо оценивать реальную доходность, очищенную от инфляции. Инфляция накопленным итогом за 20 лет в России составила около 600%, т.е. цены выросли примерно в 6 раз (я использую округления). Теперь нам нужно понять, какую реальную доходность, очищенную от инфляции, нам принес наш вклад по ставке рефинансирования за 20 лет.

Раз вклад вырос в 16 раз, а цены увеличились в 6 раз, следовательно, нам нужно разделить 16 на 6. Ответ – 2,66. Как же это близко к той величине на которую у нас снизился рубль за 20 лет!!! Получается, что, просто удерживая наличные доллары, мы бы «остались при своих»? Нет, друзья не совсем все так.

В долларе США тоже есть инфляция, и мы должны ее учесть. За 20 лет она составила около 54%, т.е. цены в долларах в США увеличились, согласно официальной статистике, в 1,54 раза. Но и это еще не все. Доллары тоже можно вкладывать и получать доход. Правда, если говорить об американских индексах, это было не так просто в начале 2000-х. Доступ к таким инструментам для рядовых инвесторов был крайне ограничен. Процентные депозиты в долларах в некоторые годы банки не принимали – валютные риски были слишком велики. Есть статистика ЦБ по средним ставкам в долларах, начиная с 2014 года по месяцам.

Средняя ставка за этот период была 2,05% в год. Я думаю, будет допустимым применить ее на весь период, так как это примерно и соответствует инфляции в долларе США. Если вкладывать 20 лет под 2,05%, накопленным итогом с учетом процентов на проценты, мы получим доходность в размере ровно 50% или рост в 1,5 раза. Т.е. долларовый вклад полностью бы нивелировал нам инфляцию в долларах. И наш реальный доход – это лишь рост его курса по отношению к рублю в 2,6 раза.

Какие можно сделать выводы?

На долгосрочном горизонте, с учетом инфляции в обеих валютах, реальная доходность по вкладу в безрисковые депозиты в рублях практически соответствовала доходности на депозитах в долларах.

Однако, вклады в рублевые депозиты с чуть большим риском, а так же инвестиции в индекс Мосбиржи, принесли бы за 20 лет больше, чем доллар во вкладах или, тем более, доллар США в «натуральном виде».

Вы мне возразите, что сравнение не вполне корректно, ведь сравнивать вложение в индекс ММВБ нужно исключительно с вложением, к примеру, в индекс S&P.

А вот здесь победа однозначно на стороне долларовых инвестиций.

Вопрос: продолжится ли этот праздник жизни? Не ждет ли нас жесткая коррекция по индексам? Или, с учетом активности центробанков, мы с вами переходим в некий новый мир?

Вопросов больше, чем ответов. Полагаю, за все в итоге придется заплатить, и плата будет значительна. И в сфере финансов, и в сфере геополитики. Убежден – ничто не пройдет бесследно. Боюсь, что, возникший в результате безумства использования «Великой Таблетки номер пять», великого всемирного наводнения ликвидностью, мир нам не очень понравится. Ибо за любую «халяву» в итоге кто-то должен заплатить.

Впрочем, я отвлёкся.

Рубли или доллары? Что лучше для долгосрочных инвестиций?

Ни в коем случае не призываю вас обменивать доллары на рубли и вкладывать все в российский индекс и депозиты по ключевой ставке! Тем более, учитывая текущие процентные ставки. Но, одновременно, категорически не согласен с утверждением о том, что инвестиции в рублях мало привлекательны из-за его снижения по отношению к доллару.

Вот только опасаюсь, что наши с вами расчеты, базирующиеся на статистике прошлого, не будут иметь никакого значения в будущем. Это как использовать статистику по экономике СССР в 1990 году для прогнозирования развития в последующее десятилетие.

Есть у меня предчувствие, что мир очень сильно изменится за ближайшие 20 лет.

Впрочем, статистика – штука важная. Она говорит нам о том, что инвестиции в рублях в прошлом имели право на существование, и несли вполне достойную доходность своим владельцам.

Как только рубль начинает снижаться, увеличивается количество вопросов о будущем нашей национальной валюты и вариантах инвестирования.

Зачем вообще инвестировать в рублевые активы, если весь доход «съедается» инфляцией и валютной переоценкой по отношению к доллару?

Если вы живете в России, и у вас все доходы и большая часть расходов в рублях, почему вас волнует цена доллара? С одной стороны, да, конечно, должна волновать, так как ослабление рубля сказывается на удорожании импортных товаров. А доля импорта есть в расходах у всех. Но, с другой стороны, у многих она не так высока.

Насколько велики масштабы этого «бедствия» – ослабления рубля – по сравнению с инвестициями в рублевые активы (если посчитать на длинном горизонте)?

Например, в 2000 году доллар стоил около 30 рублей. За 20 лет он подорожал примерно в 2,5 раза, а рубль, соответственно, подешевел в 2,5 раза – примерно до 75 рублей. Много это или мало? А сколько мы могли бы получить, инвестируя в индекс Мосбиржи, гособлигации или депозиты за это время?

Постараюсь в ближайшее время сделать мини-исследование на эту тему. Полагаю, будет весьма интересно.

Странные мы все-таки люди. Когда ставки, по нашему мнению, высоковаты, мы кричим, как ненормальные: – ЦБ, даешь немедленное и драматическое снижение ставок. – Даешь триллионы дешевых кредитов в экономику. – Даешь ипотеку под 5% годовых. – Даешь финансовую поддержку экономике и т.д. и т.п.

Когда ЦБ идет на беспрецедентные шаги, и снижает ставку до уровня (практически) инфляции или, возможно, ниже, мы переживаем – не побегут ли деньги из банков? А вдруг рубль рухнет? А вдруг финансовая система войдет в неуправляемый занос? А вдруг…? Нам не угодить.

Чего теперь ждать?

Начнем с заимствований. Понятно, что текущий дефицит бюджета (и, скорее всего, дефицит бюджета ближайших лет) будет покрываться заимствованиями. В конце концов, если задолженность страны вырастет на 5-10 триллионов рублей, ничего трагичного не произойдет. Однако, основная проблема сегодня в том, что инвесторы не готовы с энтузиазмом давать деньги под текущую доходность, которую предлагает сегодня Минфин. Плюс текущая слабость рубля. Кому охота одалживать стране под 4-5% годовых при том, что за последние 3 месяца рубль обесценился на 10%? Учитывая, что, одновременно с этим, большинство валют мира, наоборот, укрепились относительно доллара США. Что же будет происходить, если доллар начнет укрепляться?

Каков выход? 1. Поднять ставку. Очень малореальная ситуация. Шанс – от силы 5%. 2. Согласиться с текущей премией и, если надо будет, предоставить премию еще большего размера. Или выпускать новые виды инструментов (об этом чуть ниже). Скорее всего, так и будет. Заимствования проводить нужно. Вероятность, на мой взгляд, 60%. 3. Временно, до улучшения конъюнктуры, отказаться от размещения долга. На мой взгляд идея красивая, но… практически нереальная. Бюджет и так дефицитен. Деньги очень нужны. Вероятность 5%. 4. Провести наше, российское, QE. То есть, грубо говоря, напечатать денег. Как? Да просто: ЦБ на свой баланс выкупает значительный обьем новых заимствований Минфина. То, что делают сегодня ведущие ЦБ мира. Шанс – 30%.

В настоящих условиях шанс на проведение российского QE триллиона на 2-3 рублей выглядит не нулевым.

Другой вопрос: как все это будет действовать на российский рубль?

Если бы рубль был сегодня на уровне 68-70, я бы дал варианту номер 4 шансов процентов 50. Но рубль уже 75,4, и эта ситуация немного выводит ЦБ из зоны комфорта.

Впрочем, резервы у страны огромны. Пока вся эта ситуация выглядит отнюдь не ужасной. Наличие резервов подразумевает многовариантность действий ЦБ. И это хорошо.

Один из вариантов того, как будет выкручиваться в данной ситуации ЦБ, это выпуск флоатеров. Полагаю, что в ближайшее время упор по заимствованиям будет смещаться в сторону именно этих инструментов.

Чем для инвесторов может быть интересен тот или иной флоатер? Прежде всего тем, что это защитный инструмент. И я практически убежден, что количество и виды этих инструментов в ближайшее время будут расти значительно. Хотя выпуск флоатеров – это определенный риск для Минфина. Но… Тут уж, пардон, деваться некуда.

По поводу флоатеров в ближайшее время обязательно подготовлю отдельную статью.

Есть такая штука – NPL(non-performing loan). Речь идет о просроченных кредитах. Как вы думаете, увеличилось ли количество такого рода кредитов за последние полгода? И увеличится ли в ближайшем будущем?

Когда в обозримой перспективе наш доблестный ЦБ продолжит «расчистку» сектора, полагаю, у большого количества банков ситуация будет близка к предынфарктному.

Мне крайне сложно согласиться с мнением ЦБ о том, что основные проблемы будут у тех банков, кто и до кризиса демонстрировал слабые показатели. Проблемы будут у очень многих.

Бывают ситуации, когда от банкиров мало что зависит. Ведь что такое банк? Это заведение, где обслуживается реальный бизнес. Ситуация, при которой у компаний проблемы с бизнесом, а у банкиров все отлично, просто невозможна. Другое дело, если банк обслуживает крупные госхолдинги и корпорации. Вот там все вполне благопристойно. Но кто-то же должен обслуживать тот самый частный бизнес, у которого сегодня голова кругом идет от мыслей «как выжить?». Не одному Сберу этим заниматься.

Скорее всего, проблемы в банковском секторе станут очевидны в 4 квартале 20 года-первом квартале 21 го. Вал дефолтов, вполне возможно, начнётся именно в это время. Многое тут будет зависеть от позиции ЦБ, который может, как обычно, очень жестко реагировать и пачками отзывать лицензии. Может быть и иной сценарий: мягкая политика регулятора и поддержки сектора. Впрочем, это, скорее всего, не про нас.

Потому, как и предсказано в статье, готовимся к новым отзывам лицензий.

Что делать нам, грешным? Быстро забирать деньги из банков? Закрывать депозиты?

Не обязательно. В качестве одного из решений, можно хранить свои кровные в ценных бумагах. В случае отзыва лицензии банка ваши средства (ваши ценные бумаги) будут в течение короткого срока переведены в другой депозитарий. И все. Если банк – член системы страхования вкладов, можно спокойно хранить в деньгах на депозите или просто на счету до 1.4 миллиона рублей. Все остальное – в депозитарии в бумагах. Любых. Главное – не в нотах, или векселях, или облигациях самого этого банка. Не в тех инструментах, в которых вы в полный рост берете кредитный риск самого этого банка.

Эрдоган сообщил то, что давно уже было известно любому ежу. Что ж, турецкая лира, которая в преддверии его выступления укреплялась, после выступления стала резко падать. Классика жанра – циничный рынок не вдохновился восточной напыщенностью. Ничего нового под луной пока не придумали…

Мы-то ждали чего-нибудь действительно удивительного. Например, был бы объем этого газа больше российских и катарских запасов вместе взятых. Или, может, вступили бы турки в сговор с инопланетянами, которые помогали бы им экстренно доставить этот газ в центр Европы по неведомым телепатическим каналам…

Если серьезно, то найти месторождение – дело, конечно, хорошее. Осталась мелочь – построить всю инфраструктуру по его разработке, что есть дело дорогое и хлопотное. Вот с этим у Турции могут возникнуть сложности. Так как тут нужны значительные инвестиции, а с деньгами у турков сейчас, скажем прямо, не очень.

Такой вот нюанс. Объявить каждый может, весь мир за турков только порадуется. А вот что они с этим будут делать далее… Посмотрим.

Это уже не случайность. Евро слабеет, и доллар пошел укрепляться относительно большинства валют. Кстати, и относительно рубля тоже. Мы уже видим, что рубль против доллара стоит на отметке 74,5. Тренд на RISK OFF, похоже, усиливается.

Думаю, что пора начинать резать позиции, связанные с драгметаллами. Непонятно, на сколько они могут упасть, но тренд, по всей видимости, меняется. Надо быть очень осторожными. Лучше закрыться в небольшой убыток, чем потерять большие деньги.

Основывается это мнение, в том числе, на утверждениях о том, что в сравнении с США или рядом европейских стран наша экономика не так сильно упала на фоне последствий пандемии, да и фондовый рынок у нас держится молодцом.

Увы, но это не так.

О какой защитной или спасительной гавани можно говорить, если на самом деле все, скорее, наоборот? Например, вчера – стоило ФРС очень мягко намекнуть, что японского сценария, скорее всего не будет, как рубль моментально посыпался.

В действительности, причин падения рубля, конечно, было больше. Здесь и перегретость рынков, и опасения инвесторов, что вот-вот может начаться какой-нибудь хаос, и новости о возможном отравлении Навального, и рост курса доллара… Результат? Наши бумаги моментально падают на 3-4%. Где же, спрашивается, эта хваленая защитная гавань?

Кстати, вспомните – мы уже проходили эту тему в 2008 году, когда говорили, что у нас все хорошо и спокойно. В итоге мировые рынки давно уже преодолели уровни до 2008 года и торгуются на гораздо более высоких значениях. Наш рынок, в то же время, с трудом только начинает достигать тех докризисных уровней.

Нет, друзья, мы должны понимать, что несмотря на то, что наш рынок очень дешевый (а в этом сомнений нет), к великому сожалению, эта дешевизна существует не просто так, у нее есть вполне логичные причины.

Российский рынок – это рынок с повышенными рисками. А значит, в случае неприятностей, волатильность на нем будет не ниже, но, возможно, выше, чем на других площадках. Понимая это, мы должны отдавать себе отчет в том, что нет ничего стабильного и вечного.

Даже если у нас есть некая хорошая бумага, в которой мы уверены, и считаем, что это отличная компания… Ничто не помешает этой самой замечательной компании взять и упасть в цене, к примеру, на 50-70%. Чтобы затем, конечно, отрасти. Однако хватит ли у вас терпения сидеть и дожидаться этого? Вот в чем вопрос.