Очень много спекуляций в последнее время на тему нефти и того, что нас ожидает в ближайшем будущем.

Оно и понятно – тема «хайповая», за ней пристально следят все.

На мой взгляд, сегодня необходимо выделить несколько основных факторов.

Во-первых, начали звучать мнения о том, что в марте ОПЕК+ договорится о стабилизации цен. Такие заявления звучат в том числе и с российской стороны. В частности, президент ЛУКОЙЛа Вагит Алекперов выразил надежду, что приемлемый для всех вариант будет найден.

Во-вторых, все мы прекрасно понимаем, что текущая ситуация патовая, и не устраивает никого. Россию – тем, что длительный период низких цен на нефть несет риски для бюджета и экономической ситуации в стране в целом. США – тем, что цена в районе $30 за баррель сильно бьет по фондовому рынку, а также по сланцевой отрасли. Первое для Трампа гораздо страшнее, особенно в преддверии выборов. Ведь он обещал рост рынков, но пока нефть слабая, это вряд ли возможно. Что касается слацевиков, то тут риск меньше, так как их контракты надежно захеджированы от подобных просадок «черного золота». Саудитам и другим обладателям месторождений с низкой себестоимостью добычи – тем, что общая и, что самое главное, длительная по времени дестабилизация рынка в конечном итоге ударит и по ним. Никому не хочется терять прибыль, никто не желает уступать свою долю на рынке.

Не исключаю, что в марте по нефти действительно договорятся, и напряжение пойдет на спад. Все понимают, что в условиях падения спроса из-за коронавируса затяжная ценовая война несет повышенные риски для всех участников рынка.

Прошу обратить внимание, что все вышесказанное – лишь предположения. В действительности все может оказаться и по-другому. Мы предполагаем, а жизнь – располагает.

Невероятное по своим масштабам снижение цен на производимую СА нефть – огромные скидки потребителям. Это уже, по сути своей, объявление войны. Ценовой войны. И США, и России, и прочим производителям нефти. Войны всех против всех. Войну эту, собственно говоря, спровоцировала позиция РФ. Арабы ответили.

Насколько еще может упасть цена на нефть? Спрогнозировать это сегодня невозможно. В принципе, после срыва встречи ОПЕК+, цена на нефть уже упала на 9%. Вроде как, все в цене. Но это было первое, ЭМОЦИОНАЛЬНОЕ падение. Плюс огромное обрезание маржинальных позиций. Завтра на сцену выйдут не эмоции, но разум.

Для понимания того, что происходит на рынке нефти, стоит вспомнить тот факт, что лишь 10% торгующихся нефтяных контрактов – это поставочные контракты. Остальное – так называемая бумажная нефть. Основные игроки на этом рынке давно уже не только крупнейшие нефтяные компании, но и крупнейшие американские финансовые институты.

Может ли в таких условиях нефть упасть ЕЩЕ долларов на 10-20? Теоретически ДА. Возможно, не одномоментно.

Чем это нам грозит? Не будем забывать: основа нашего благосостояния – нефть.

Если доходы нашего бюджета сократятся на несколько триллионов рублей в год, то, теоретически, наш бюджет одномоментно станет дефицитным.

Есть ли выход в такой ситуации? Разумеется. Он простой и понятный. Этот выход – девальвация рубля, тем более, что курс у нас плавающий.

До какого уровня может дойти рубль? Вот сегодня это уже непростая задачка. Все предыдущие модели и расчеты, увы – в сторону. Все они базировались на ценах на нефть в районе 40-50 и выше. (Я про URALS ). Никто не мог, тем более в данной ситуации, предположить выхода РФ из ОПЕК+.

Что будем иметь в текущей ситуации? Я, когда писал о том, что не вижу в текущей ситуации из-за короновируса рубль на уровнях 75 и ниже, исходил из того, что Россия вместе со всеми производителями нефти борется за стабильные цены на нефть и сообща решает задачи. Сегодня все кардинально изменилось.

Может ли в этой ситуации рубль выйти из диапазона 67-69? Увы, да. И скорее всего очень быстро. В ситуации – или удержать стабильный бюджет и дать рублю упасть, или же сдерживать падение рубля ценой дефицита бюджета, что будет делать наша Власть – ответ очевиден.

Надежда теперь, разумеется, на то, что ФНБ в течение как минимум пары лет будет амортизировать падение доходов бюджета. Более того, в результате бюджетного правила, по идее, Минфин теперь, в случае падения цен на нефть более чем на критический уровень для бюджета, теперь должен будет ежедневно не покупать валюту, а продавать ее.

Но тогда понятно, что сделка по покупке Сбербанка, скорее всего, будет отложена. Да и в данной ситуации многие российские корпорации могут попросить помощи у государства. А ФНБ как известно, не резиновый.

Вопросов действительно много.

Главный момент, который сейчас реально встает во весь рост – оперативность действий наших монетарных властей. Особенность наша – неторопливость. От осознания проблематики до конкретных действий бюрократическая наша система создает весьма значительный лаг. Для того, чтобы не вызвать панику на валютном рынке, наша власть должна уже немедленно начать проводить вполне конкретные мероприятия. Не через неделю-месяц. Нет. Немедленно.

К примеру, если в соответствии с бюджетным правилом (но в старом варианте, до начала ценовых войн по нефти), Минфин как ни в чем не бывало продолжит до особого распоряжения покупать валюту на торгах – быть беде.

Если, как в 2014 году, не будут экстренно собраны руководители крупнейших российских экспортеров, и им не будет предложено помочь стране и выделить пока еще незначительные для них средства на покупку рубля – быть беде.

Мы, конечно, можем никуда не спешить, спокойно наблюдать за происходящим. Однако сегодня необходимо осознать: начинаются ценовые войны в нефти. Такое, обычно, плохо заканчивается для рубля. Особенно, когда бюрократическая машина никуда не торопится.

И еще один важный момент. В данной ситуации могут серьезно просесть валюты стран, так или иначе связанных с РФ. В первую очередь, я говорю о белорусском рубле, казахском тенге и… далее по списку. Кстати, и Украину, как бы она ни настаивала на том, что у нее своя жизнь, это также касается. Гривна по 28-30 в данной ситуации мне не видится чем-то запредельным. Впрочем, посмотрим.

Друзья. Пока не все так трагично. Есть гигантская ликвидность, предоставляемая мировыми регуляторами. Есть очень низкие ставки. Есть мировая экономика, которая, убежден, достаточно быстро преодолеет последствия вируса и пойдет дальше. Есть Китай, который, скорее всего, через несколько дней возвращается к стабильной работе. Кстати, и для Китая, и для Европы, падение цен на нефть – благо.

Я не думаю, что по времени провал цен на нефть может быть слишком долгим. А вот глубина этого провала – она нам сегодня неведома. Но пока все выглядит достаточно тревожно. К черному лебедю в короне, похоже, начинают подлетать его собратья. Может этих лебедей быть и добрая стайка.

Я специально не говорю, до каких уровней может долететь рубль. Но кроме наших экспортеров, боюсь, не всем у нас это понравится.

Кому от этого станет хорошо? Думаю, Европе. Можем увидеть продолжение тренда на рост евро. Думаю, несмотря на то, что США – крупнейший производитель нефти, и Америке. Без сомнения, как уже сказал ранее, Китаю. Более дешевая нефть для них – огромная экономия на издержках.

Ну а мы… Похоже, готовимся серьезно затянуть пояса.

Нефтьявно собирается эмигрировать аж на 30ю параллель. Саудитам и прочим примкнувшим к ним шведам, мы показали гордую козу-базу. Рынки свои, по всей видимости, сохранили в неприкосновенности. Фондовый рынок и наш, и мировой свалились с высот Эвереста на уровень базового лагеря. Хотя до Катманду еще ползти и ползти. Есть куда.

Таки что, рубль на 75 и рынки в Катманду? А вот что-то не думается. Не смотря ни на что. Пока. Точнее, может и прогуляемся в те края, но не сразу. По логике жанра нас с вами должны еще помучить.

Во-первых, нефть. И вы наивно думаете, что все… прямой путь на 30 открыт? Ошибаетесь. После того, как произошел настоящий обвал цен и WTI устремилась к 40 и, что самое главное, консенсус возник, что ловить нефть нужно еще как минимум процентов на 20%, я не думаю, что оно так и случится. Первое: мало кто в мире в этом заинтересован. Второе: не забывайте, что монетарные власти настроены более чем серьезно.

Я практически убежден, что на очереди мощная европейская программа. Китай еще не все козыри выложил на стол. Практически ничего еще не сделано Центробанком Японии.

Технический, но очень важный момент. Вчерашний день был ознаменован беспрецедентным объемом торгов по торгуемой нами марке WTI – 100 млрд долл! Это при обычном около 30 млрд. Народ «резался», кровь спекулянтов лилась рекой, маржин коллы звенели не переставая… Смесь короновируса и, по сути, выхода России из Опек+, отправили нефть в нокдаун с разгромом в 10%.

Дно это было или не дно? Трудно сказать. Возможно таки дно, но, скорее, такое местное, локальное. Вполне возможно, что открытие ночью с воскресенье на понедельник будет, возможно, даже отрицательным. И 39 потрогать могут. Но, повторюсь, это исключительно мои догадки. Точнее, некие стереотипы и опыт. Отскок в такой ситуации практически неминуем. Минимум на те же 5-10%. Может, даже и больше.

Не забываем, что для кавалерийского захода в коридор 35-40 нужно еще и окончательное решение саудитов, а его пока нет.И непонятно, что решат ребята чалмах и в белых халатах.

И последнее. Консенсус – нефть будет ниже. А мы с вами знаем, что консенсус – повод с ним не всегда согласиться.

Сыграть на отскок? Очень и очень рискованно. Не имею права такого советовать. В том числе и по этическим мотивам. Думаю, рынки еще полетают, движимые надеждами и огромной ликвидностью. Лучше, наверное, все же сберечь нервы и постоять в стороне.

Друзья. Сейчас нервное время. Ценами движет элементарный страх и эмоции. Еще неделя-другая, третья, и паника должна улечься.

Тогда начнет работать здравый смысл. Обязательно свеженапечатанные средства будут направлены в качественные бонды. Ну а далее – далее по списку. Все как обычно.

Я не верю в безумные и долгосрочные обвалы рынков. При такой ликвидности – это практически невозможно. В волатильность – верю. В истерию – верю. А вот в то, что рынки упадут и там надолго задержатся – не очень.

Это я не к тому, что стоит немедленно бежать и скупать подешевевшие бумаги. Нет. Пока лучше сосредоточиться на еврооблигациях качественных эмитентов. Снижение ставки ФРС и рост в небо UST – это предвестник сильного роста цен на качественных корпоратов.

Даже если рынки акций и нефть в итоге еще «порадуют» нас прыжками в разные стороны и в итоге упадут еще ниже – я бы не ожидал, что это навечно. И если вы сидите в облигациях или акциях качественных компаний с понятными перспективами и востребованным бизнесом – может, и не стоит суетиться.

Сегодня очень многое зависит от нефти. Точнее, от позиции России по соглашению с ОПЕК.

Ситуация, что называется, «на ребре». Напомню, что Министры стран ОПЕК вынесли рекомендацию о снижении добычи до 2 млн. баррелей в день. Затем цифра была скорректирована до 1,5 млн.

Россия упирается и не желает сокращать добычу, дабы не потерять свою долю рынка в долгосрочном плане и не уступить ее американским «сланцевикам». На этой неразберихе контракт на Brent снова опустился к локальным минимумам и торгуется в районе отметки $49, теряя свыше 2%.

Сегодня состоится заседание комитета ОПЕК+. От позиции российской стороны зависит очень многое. Если РФ немного «поломается» и в итоге присоединится к всеобщему соглашению, цена на нефть может подрасти. Если же позиция РФ останется непреклонной, боюсь, нас ждет очередной обвал на рынке черного золота.

Россию при этом, по словам некоторых официальных лиц, вполне устраивает цена на нефть в районе $40-45 за баррель. Ну а что? Бюджет у нас профицитный, экспортеры только выиграют от дальнейшего ослабления рубля, которые неминуемо произойдет, если РФ откажется от сделки.

Нефтяная «поляна» – вот тот пирог, за который сегодня идет борьба. Саудиты, выражаясь хоккейным языком советских комментаторов, играют на стороне «заокеанских профессионалов». Россия не хочет сокращать добычу, поскольку освободившиеся объемы тут же займет американская нефть.

С другой стороны, при падении нефти, и, соответственно, рубля, скорее всего, начнется массовый выход иностранных инвесторов из российского долга: ОФЗ могут здорово просесть. А эти факторы в совокупности грозят социальной напряженностью и ростом общего состояния тревожности. Нужно это перед тем, как пытаться менять конституцию?

Что в итоге перевесит – предсказать невероятно сложно. Боюсь, в данном случае все зависит от воли одного человека – как он скажет, так и будет. Хотелось бы заострить внимание: следим за курсом доллар/рубль, следим за котировками нефти. Заседание ОПЕК+ назначено на 13-00, следом пойдут новости. День очень важный и, в то же время, нервный. Ждем. Осталось недолго.

Пока мы с вами гадаем, кризис ли все происходящее или нет, взял паузу. Выпил чашечку кофе и заодно подвел итоги публикуемой онлайн в публичном канале стратегии по коммодитиз.

Первоначально получал по ней массу откликов следующего плана:

•Евгений, торговать коммодитиз – это не ваше. •Вам с коммодитиз не везет. •Зачем вы полезли в рынок, в котором ничего не понимаете? Etc..

Отчитываюсь: те, кто не побоялся повторить сделки, заработали по данной стратегии 25% за месяц…

Каждую сделку можно проверить. Все публикуется не постфактум, а исключительно в момент осуществления операций.

На примере черной металлургии можно проследить логическую цепочку – на какие еще отрасли может повлиять замедление потребления проката? 1. Сырье – железная руда и коксующийся уголь. Тенденция такова, что при рассматриваемом сценарии цены на эти виды сырья могут серьезно просесть. Полностью металлургическое производство остановить очень сложно, и потребление сырья не упадет «в ноль». Ведь погасить домну – это значит полностью остановить комбинат на продолжительный срок. Но потребление угля и руды может снизиться существенно.

2. Строительство. Это одна из ключевых отраслей, потребляющих металлопрокат, в особенности, арматуру, которую используют при возведении несущих конструкций. С одной стороны, снижение цен на прокат ведет к росту рентабельности строительства, а с другой – затоваривание складов говорит о том, что стройка в Китае сильно замедлилась.

3. Автомобилестроение. Эта отрасль также играет достаточно важную роль в потреблении проката. Здесь по большей части используется плоский прокат: оцинкованная сталь и сталь с полимерными покрытиями.

4. Тяжелое машиностроение. Также заметный потребитель стали. Снижение продаж металлопроката может в свою очередь свидетельствовать о том, что данная отрасль также замедлила свой ход.

5. Транспорт и перевозки. Если склады затоварены металлопродукцией, это означает, что прокат никто никуда не возит.

6. Электроэнергетика. Металлургия – очень энерго-затратное производство. Соответственно, снижение производства проката – это остановка или частичное использование прокатных станов. Следовательно, потребляется меньше электроэнергии и меньше выручки получают энергетические компании.

Это достаточно примитивная модель замедления производства и потребления на примере черной металлургии. Но и она, как видно, оказывает довольно значимое влияние на экономику в целом. Кстати, по данным Bloomberg, цены на горячекатаную сталь пока не падают драматически. В Китае снижение за последний месяц составило на 7,5%, в США – на 4,5%, а в портах Черного моря (сталь из стран СНГ) цена FOB снизилась на 4%.

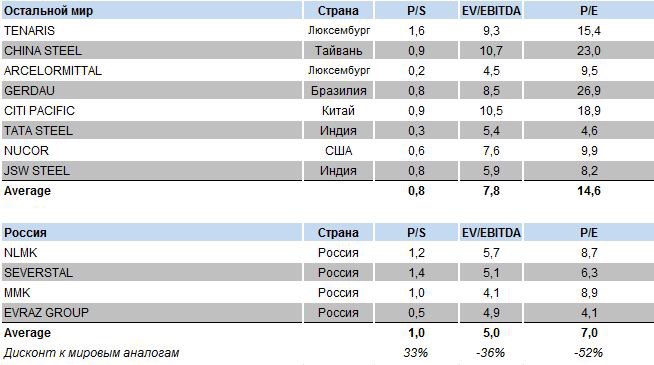

Как будут чувствовать себя наши металлурги? Полагаю, что кризис коснется и ММК, и «Северсталь», и НЛМК, и Evraz. Не исключаю, что в 2020 г. это отразится на дивидендных выплатах.

Российские компании выглядят традиционно дешевле своих зарубежных аналогов. Но не думаю, что это сегодня может быть идеей для покупки. Скорее, это повод для наблюдения. Тем более, что сегодня на рынке царит полная неопределенность.

Продолжение постов о коммодитиз будет обязательно. Старт наших обзоров по сделкам вышел несколько смазанным, но, надеюсь, мы прошли эту черную полосу несколько убыточных сделок подряд.

Цель проекта – показать, что на абсолютно прозрачных, доступных и ликвидных рынках можно зарабатывать несколько процентов в месяц. Да, именно в месяц! Какую-то однозначную цифру – 2, 5, 7%. Иногда будет и минус.

Главное, как мне кажется, это возможность всегда быстро выйти в кэш и хорошие результаты. Кто-то назовёт их отличными, но я скромный

К слову, кроме них я торгую фьючерсными контрактами рубль/доллар, фьючерсными контрактами на нефть и фьючерсными контрактами на золото (сегодня мой день, золото улетает в небо). Но в основном торгую вышеперечисленной тройкой товаров. На них строю свою инвест стратегию.

Во-первых, они никак между собой не коррелируют. Это не связка нефть-бензин-газ, или палладий и другие металлы, или сахар-соя-пшеница. Взял из каждой группы товаров лучшее для нашей торговли. Эти три товара обладают сочетанием хорошей трендовости движения и немаленькой волатильности. Причем волатильность здесь я имею в виду не внутридневную, а растянутую во времени. На месяц или больше. Эдакий паровозик из Ромашково, который медленно и долго сначала поднимается в гору, а потом также неспешно и долго едет обратно с горы. Минимум гэпов.

В нефти и палладии это достигается почти круглосуточной торговлей (не берем в расчет один час перерыва ночью по мск). В сахаре, конечно, торговля не круглосуточная, но и актив не то чтоб резкий. Гэпов почти нет. Исключения бывают в моменты экспирации (не всегда). В сахаре это может быть значительным, но, зная эти даты, вас не должен пугать график внезапного изменения цены в прошлом. Если Вы видите разрыв на графике сахара величиной 4-7%, то с вероятностью 95%+ это была экспирация.

Сразу хочу предупредить: торговля подобного рода – занятие весьма рискованное. Я рекомендую очень осторожно отнестись к данной теме. Она интересна. Она нециклична и, если хотите, антикризисна. Но это очень большой риск. Буду еще и еще это повторять.

Если у вас будет желание заняться торговлей коммодитиз – заранее для себя СПИШИТЕ эти деньги в ноль. Считайте, что вы их уже потеряли. (Это преувеличение; для вас потери здесь должны не быть трагичны, только тогда можно добиться успеха. Строгая дисциплина. Полное отсутствие эмоций. Холодная голова.)

9 сделок. 2 в ноль. 4 убыточных. 3 прибыльных. Итог: плюс 8.5% за 3 недели. В годовые переводить не буду.

Многие, взглянув на таблицу, возможно, скажут, что весь плюс-то из-за одной сделки. Всё так! Но в этом и есть вся суть стратегии Коммодитиз. Убыточные сделки будут всегда. Убыточных сделок больше, чем прибыльных. Финансовый результат от меньшинства прибыльных с лихвой перекрывает большинство убыточных. Так всё и работает.

Был ли сегодня максимум по палладию? Возможно. Я не знаю. И никто не знает. Но моя стратегия прекрасно работает именно на трёх инструментах. И все они торгуются на американских биржах. Примерные объёмы торгов: Палладий – $800M. Сахар – $1.4В Нефть – $25В.

А котировки нефти в рублях это прекрасная производная от американского рынка Всем удачной торговли!

Причины две. 1. Экспирация мартовского контракта послезавтра. Всё равно нужно закрыть было этот контакт и переложиться в апрельский, а он дороже на полпроцента. 2. Неясная техническая картинка. Не удивлюсь, если начнём обновлять минимумы. А на плохих запасах послезавтра очень даже может быть и такой сценарий.

1. Вирус вовсю шагает по планете. Все медиа только об этом и говорят. Распространение идет пока в геометрической прогрессии. Если такой темп будет держаться еще месяц, то, судя по оценкам паникеров, число инфицированных в мире приблизится к 50 миллионам. Не хочется о грустном, но пока даже официальные цифры не сильно радуют. ВОЗ признал этот вирус серьезной всемирной угрозой.

3. Рынки всю неделю хорохорились и делали вид, что «им не страшен серый волк.» Однако, к пятнице нервы игроков начали сдавать. Действительно, даже при такой высокой ликвидности и огромном аппетите к риску, игнорировать риски для китайской и мировой экономики было бы опрометчиво.

4. Подскочили цены на инструменты, связанные с волатильностью, и вообще на классические защитные инструменты. На фоне падения цен на большинство биржевых стоков, очень достойно смотрелись акции ряда фармацевтических компаний и аптечных сетей. Вполне объяснимо.

5. Начали падать цены на металлы и вообще коммодитиз (кроме золота и серебра). На днях уже обращал внимание на более чем десятипроцентное падение цен на медь. Кроме меди, падают цены и на другие активы. Данный индикатор редко подводит. Очень любопытный момент: одновременно с ростом цены на золото, цена на платину, наоборот, падает. Еще одно подтверждение того, что платина сегодня это, в первую очередь, классический промышленный товар, а не драгметалл. Достаточно слабо выглядят цены на нефть.

6. Цена на золото, естественно, пошла вверх. Однако без истерики. Немного подорожали акции золотопроизводителей.

7. Любопытные изменения начались на валютном рынке. Первоначально мы с вами увидели укрепление доллара относительно большинства валют. Однако в пятницу, в момент максимального пессимизма, мы обнаружили как доллар достаточно сильно подешевел относительно евро и британского фунта (это как раз вполне логично). При этом достаточно сильно дешевели валюты развивающихся стран: и бразильский реал, и турецкая лира, и рубль РФ, и индийская рупия, южноафриканский ранд. Кто стоял как скала, так это израильский шекель, японская иена и швейцарский франк (что, опять же, вполне объяснимо). Более чем противоречивая картинка. Каждое колебание в отдельности вполне объяснимо. Но в целом остается впечатление растерянности инвесторов.

8. Рост цен и, соответственно, падение доходностей по UST и наиболее надежным корпоратам, которые традиционно являются надёжными «защитными» активами.

Если все части этой мировой мозаики обьединить, получается достаточно любопытная картинка большого хаоса и дисбаланса. Народ реально напрягся. Никто не понимает, что это: временное событие или начало чего-то очень серьезного.

Друзья! Никому в мире не дано знать будущее. С определенностью можно лишь предсказать, что мы все когда-нибудь умрем. Но большинство не сейчас:wink: И даже от вирусов мы вряд ли все разом возьмем, да и вымрем.

Продумать свою защитную стратегию каждый может уже сегодня.

Универсальных рецептов, разумеется, нет. Но вот варианты наших с вами действий и механизмы эффективного индивидуального противодействия неопределенности мы можем предусмотреть уже сейчас.

Обо всем этом будем спокойно и неторопливо, останавливаясь на деталях, разговаривать на ближайшем вебинаре, который состоится 5 февраля, в среду.

До конца выходных действует специальная приятная цена.

Стоп ордер на покупку по 54.00. Контракт CLH0 или CFD US CRUDE March 2020 (CFD OILUSMAR20).

Ордер опускается на 2 цента в 30 минут, т.е. в 17.00 он будет 53.96, в 18.00 – 53.92 и т.д. Где-то цена дойдет до ордера и он сработает. И будет лонг в нефти.

На Мосбирже есть фьючерс на сахар сырец SUGR-3.20. Аналогичен ли он торгуемому SBH0? В общем и целом аналогичен, НО! АБСОЛЮТНО неликвиден и в свете этого то, что он в рублях, большого значения не имеет.

Биржевой тикер SBH0. SB – это сахар, Н – номер месяца, 0 (ноль) – 2020 год. Это фьючерс, номинал 16 000 долларов. CFD – SUGARNYMAR20 CFD (или NY Sugar No.11 March 2020), минимальный лот 5 000 CFD номиналом чуть больше 700 долл.

Поскольку получаю достаточно много вопросов по моим сделкам в коммодитиз, то, как и обещал, начинаю трансляцию своих движений по данной теме. Не ждите, что сделки будут частыми. Смотрите на это исключительно как на обучающий материал.

Чуть позже сегодня поговорим о риск-менеджменте по данной тематике. Это невероятно важно.

И вот первая сделка – шорт в палладии. Здесь и далее я буду писать название товара, поскольку аббревиатура PAH0 вряд ли многим из вас что-либо скажет. Но, раз уж написано, то и объяснено должно быть. PA – это палладий, Н – номер месяца, 0 (ноль) – 2020 год. Это фьючерс.

Если у вас нет 230 000 долларов на этот актив, то можно использовать CFD, (писал о такой возможности ранее), в частности, CFD PALLADIUMMAR20 CFD (или Palladium March 2020), здесь минимальный лот 1 CFD номиналом чуть меньше 2 300 долл. Как видите, все достаточно демократично.

Теперь о том, ПОЧЕМУ я встаю в лонг или в шорт по каким-то товарным активам? Мы сейчас один раз коснемся этой темы и дальше вы будете получать сухую выжимку с конкретными «Покупать» или «Продавать». Без всяких «если мы удержим этот уровень, то цена продолжит рост, а если нет, то извините, все будет быстро падать, но это неточно». Всегда умиляли подобные рекомендации аналитиков, которые при любом движении цены будут правы. 50/50. Цена всегда растет или падает, а аналитики любят освещать оба варианта.

Поскольку я реально торгую, то мне надо не гадать, а принимать конкретные решения.

Вашему вниманию представляется уникальный продукт. Робот. Алгоритм. Как кому больше нравится. Конкретные точки входа в длинную или короткую позиции. Как правило, длинная закрывает короткую и наоборот переворотом. Иногда при достаточно больших движениях позиции будут закрываться по тейк профитам. Но всему свое время.

Это алгоритм был написан моей командой. Нигде не куплен и нигде не продается, и не будет продаваться. Никогда. Поэтому на первых порах я буду давать некоторые объяснения своих сделок, которые будут и должны подтверждать некую «правильность» направления входа, но как мы понимаем, объяснить можно все что угодно, а симбиоз «Счет на табло» и «Вам шашечки или ехать?» разгрузит меня от комментариев и вас от вопросов «Почему?».

Поехали!

Шорт палладий по 2 285. Перекупленность по всем индикаторам на дневных и на недельных графиках. Еще раз повторюсь – про перекупленность – это не повод для шорта. Это некая логичность принятия решения, не более.

Сегодняшней публикацией хочу начать цикл статей на темы, которых практически не касался ранее. Речь идет о рынках коммодитиз.

Этот огромный сегмент мы до сей поры обходили стороной. Почему? Скажем так: нельзя объять необъятное.

Поэтому и сегодня мы будем, не торопясь и не углубляясь в огромное количество деталей, начинать освещать различные аспекты этого рынка.

Скажу откровенно: в данном сегменте для себя я торгую давно: и фьючерсами на нефть, и на сахар, и на палладий, и на золото, и т.д. Но одно дело – торговать на свой страх и риск, а другое – комментировать эти рынки, публично рассказывать об этом. Сами понимаете: товарные рынки штука мало прогнозируемая, посему легко ошибиться. Ошибся – и тут же армия критиков, хейтеров и прочих «правдорубов» начинает крик «Акелла промахнулся, Акелла мертвый волк». Лично я в «мёртвые волки» пока записываться не собираюсь. В конце концов, на рынках я с 1991 года. И меня, скорее, можно назвать «выжившим динозавром». Жить, работать планирую и далее.

С некоторых пор веду портфель, который торгует исключительно коммодитиз. Сразу хочу предупредить: тема эта рискованная. Буду регулярно рассказывать о том, что делаю и какие мысли.

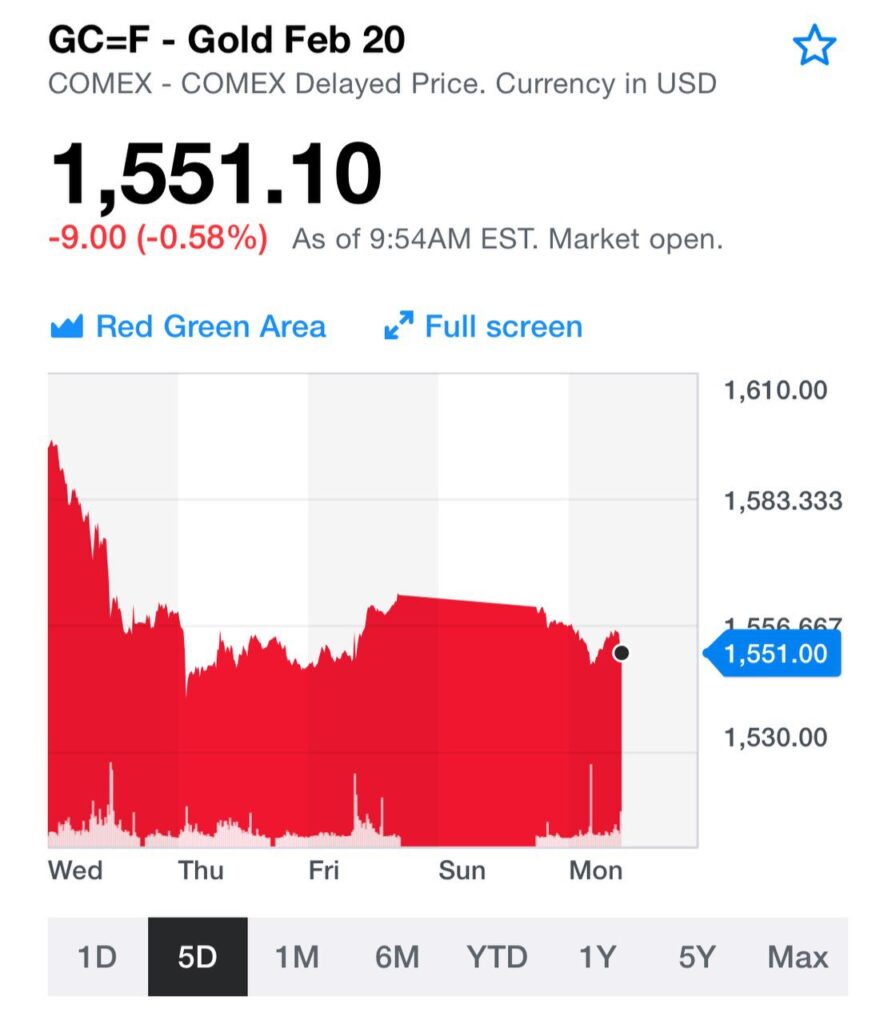

Текущая консолидация по золоту на уровне 1547-1555 долларов прекрасно укладывается в рамки логичной технической коррекции после волны роста.

Вполне допускаю, что после небольшого отката золото «отстоится» на этих уровня и будет готово к новому «походу» наверх.

Факторов для роста золота и без Ирана предостаточно: возьмём, например, громадное количество ликвидности на рынке. Кроме того, возможно снижение на фондовых рынках по факту подписания первой части соглашения по торговой сделке между США и Китаем.

Акции золотодобывающих компаний в такой ситуации могут пользоваться повышенным спросом.