Чего, кроме душевной нервотрепки, ждать на предстоящей неделе?

Понедельник

В Вене начнет работу Генеральная конференция Международного агентства по атомной энергии. Полагаю, тему Ирана не обойдут стороной.

Швейцария заявит об изменении сальдо баланса внешней торговли за август.

Впрочем, это сегодня мало кого волнует, кроме самих швейцарцев.

В Германии станет известен индекс цен производителей за август, а также будет представлен

ежемесячный отчет Бундесбанка.

Вот это уже любопытно, поскольку Германия – это экономическая основа Европы.

В США выйдет индекс состояния рынка жилья от NAHB за сентябрь. Не самый важный индикатор.

Одним словом, в плане макроэкономических новостей понедельник будет малоинтересен.

Вторник

В Австралии выйдет протокол совещания РБА.

Британия заявит об изменении чистого объема заемных средств государственного сектора за август.

Канада представит индекс цен на новое жилье за август.

США сообщит об изменении числа разрешений на строительство и числа закладок новых фундаментов за август, а также сальдо платежного баланса за 2 квартал.

Это уже поинтереснее будет. Хотя также не самый волнительный день.

Среда

А вот в среду начнется самое интересное.

Будет оглашено решение по процентной ставке Банка Японии, после чего состоится пресс-конференция регулятора.

США дадут информацию об изменении продаж жилья на вторичном рынке за август и запасов нефти по данным министерства энергетики.

Еврозона порадует нас индексом уверенности потребителей за сентябрь.

И самое главное – будет оглашено решение ФРС по процентной ставке, и выйдет экономический прогноз от ФРС, после чего состоится пресс-конференция.

Думаю, весь мир будет с напряжением прислушиваться к словам Пауэла.

Так что ждем среды и держим кулаки.

Четверг

Франция опубликует индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за сентябрь.

В Швейцарии будет оглашено решение ШНБ по процентной ставке.

Затем в фокусе окажутся индексы PMI в производственном секторе и сфере услуг за сентябрь: отчитается Германия, еврозона и Британия.

В Британии будет оглашено решение Банка Англии по основной процентной ставке и планируемому объему покупок активов Банком Англии.

Япония опубликует индекс потребительских цен за август.

И наконец – в США выйдут данные об изменении числа первичных обращений за пособием по безработице и будет опубликован индекс деловой активности в производственном секторе и индекс PMI для сферы услуг за сентябрь.

Вот это очень важная информация.

Пятница

Япония огласит производственный индекс PMI и индекс деловой активности в секторе услуг за сентябрь.

Германия опубликует индекс потребительского климата от Gfk за октябрь, индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO и индикатор экономических ожиданий от IFO за сентябрь.

США представят данные об изменении объема продаж новостроек за август.

А вот теперь внимание. В 14:00 GMT с речью выступит глава ФРС Пауэлл. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

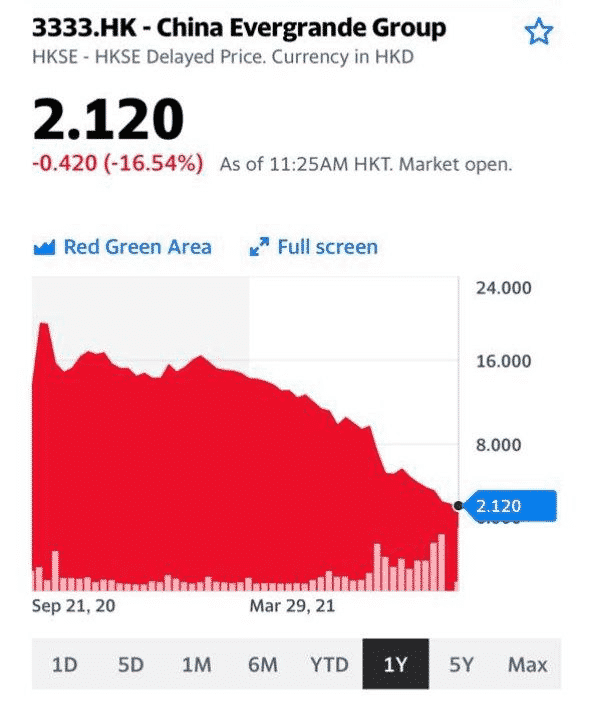

Главным же событием недели для нас, помимо заседания ФРС, могут стать федеральные выборы в Германии, которые назначены на субботу. Значение их огромно. И для Газпрома, и для самой Германии.

Экономика Москвы идет по траектории активного восстановления.

Сейчас статистика демонстрирует, что большинство отраслей в Москве уже превысили допандемические показатели. По словам заместителя мэра Москвы Владимира Ефимова, оборот предприятий торговли и услуг в Москве в январе-июле 2021 года составил 8 трлн руб., что на 2 трлн руб. больше, чем в первые семь месяцев прошлого года.

Но нельзя сказать, что экономика Москвы уже вышла на допандемический уровень по всем отраслям. Туризм, транспорт, развлечения в силу сохраняющихся ограничений восстанавливаются относительно медленно.

В прошлом году Москва потратила на борьбу с коронавирусом 400 млрд руб. и при этом недополучила около 200 млрд руб. запланированных доходов. Можно сказать, что меры поддержки оказались вполне эффективны, так как те отрасли, которые не скованы действующими ограничениями, достаточно свободно наращивают выручку. Что касается транспорта, гостиниц, развлечений – тут поможет только полная победа над пандемией.

Честно говоря, пока слабо представляю, что экономика когда-либо будет прежней. Скорее всего, отрасли будут продолжать подстраиваться под новые условия и ресурсы будут перетекать в более востребованные сектора. Что касается столицы – тут это все будет проходить достаточно успешно. Москва привлекательна для инвесторов и работников и чувствует себя уверенно в плане финансов. А вот ситуация в остальных российских регионах заставляет призадуматься. Тут нужна крайне щедрая поддержка от государства.

Похоже, в связи с вышедшими данными инвесторы начали всерьез опасаться сворачивания стимулов ФРС.

Золото упало более чем на 2%, серебро – на 4%.

Вижу неплохую возможность для покупки золота. Истерика – покупай. ?

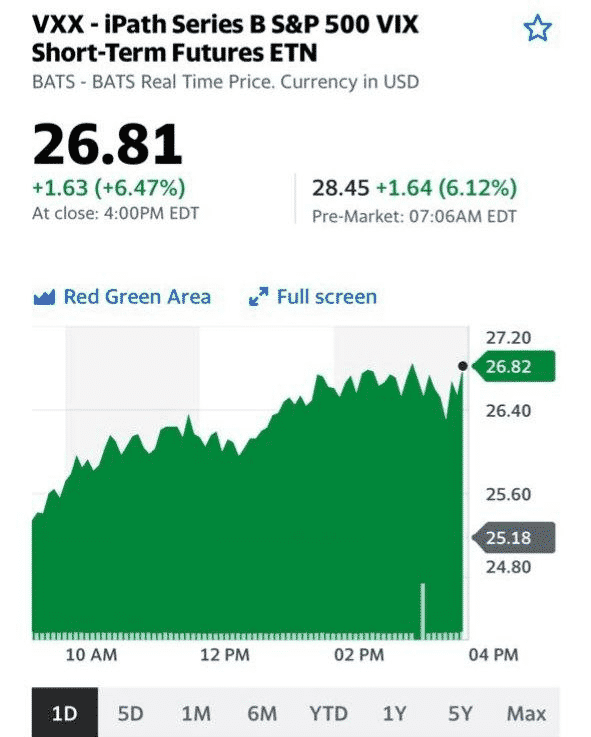

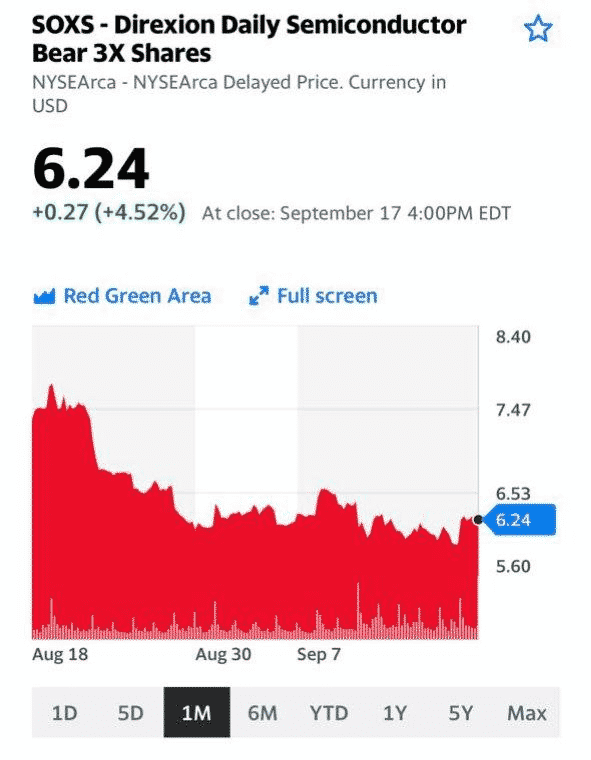

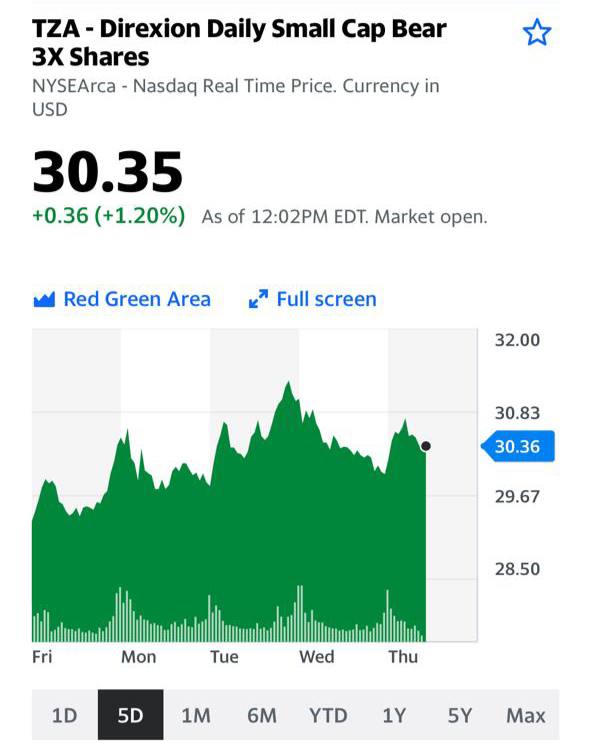

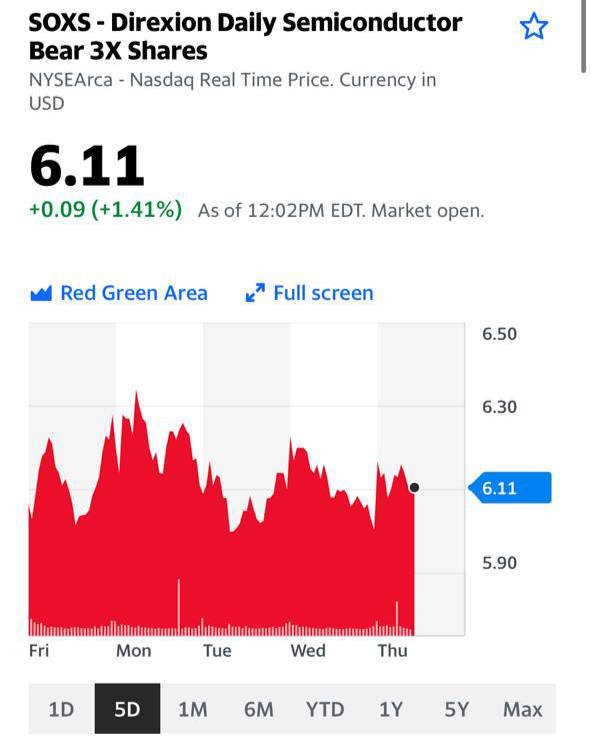

❗️Обратите внимание: все эти инструменты (скрины ниже) растут очень незначительно. VXX – индекс страха, индекс волатильности – по сути своей практически не растёт; TZA, SOXS отдают дань уважения просадкам, но очень спокойно и сдержанно.

Говорит это о том, что рынки не особо заморачиваются. И ожидают, что нынешняя коррекция будет легко выкуплена.

Внимательно смотрим на эти индикаторы; они определяют, что рыночные игроки ждут от данных падений.

Вчера они ожидаемо росли. Хотя будем откровенны: рост не носил эмоциональный характер. Все чинно и благородно. VXX +7% TZA +2,6% SOXS +4,6% SQQQ +2,9% Согласитесь: достаточно скромненько.

Что далее? Ежели рынки, согласно моей модели, просядут в среднем на 5-8%, то очевидно все эти инструменты могут весьма существенно прибавить.

Но

Тысячу раз предупреждаю. Это невероятно опасные инструменты. Систематически зарабатывать на них удается не многим. А вот терять – дело святое…

Не забывайте: в этих инструментах против вас три фактора: – Рынок и его вечная неопределенность. – Время – функция времени зашита всюду – и она играет против вас. – Психология и азарт, наши самые главные враги.

Я пока этих зверюшек держу и «прикармливаю». Когда буду продавать – сообщу. Полагаю, не раньше 25-25 августа. А может и попозже. Хочу их продавать в тот день, когда все по- настоящему решат испугаться. Когда это случится и случится ли? Кто ж знает…

По моим расчётам это может произойти, как я уже сказал, в течение ближайшей недели-двух. Впрочем, мы лишь предполагаем, и только ОН располагает. Все может измениться, потому необходимы гибкость и спокойствие.

Вы помните слова величайшего из всех инвесторов мира – Карлсона, что живет на крыше? «Спокойствие, только спокойствие».

Есть еще один важный фактор, который может достаточно серьезно, вкупе со статистикой по инфляции и рынку труда, повлиять на то, что нас всех сильно волнует. Речь идёт о будущем решении американского регулятора прекратить или значительно уменьшить объёмы великого аукциона всемирной щедрости, о ситуации с обратным РЕПО.

Стоило ФРС приподнять ставку по обратному РЕПО с 0% до 0,05% , как банки дружно понесли в закрома американской родины сотни миллиардов долларов.

О чем это говорит? О том, что американская финансовая система задыхается от невероятного объёма ликвидности. Деньги просто НЕКУДА ДЕВАТЬ. Поэтому даже микроскопическое поднятие ставки по данному инструменту привело к таким невероятным результатам. Будет очень логично, если даже сверхосторожный Пауэлл в течение самого короткого срока начнет подавать сигналы о завершении аукциона неслыханной щедрости.

Полагаю, рынкам это не понравится. Именно поэтому не продаю ни VXX, ни TZA, ни SOXS.

Как только рынок услышит эти намеки от самого щедрого человека планеты, мы вполне можем увидеть просадки. По моему мнению, многие испугаются, хоть эти просадки и не будут носить драматический характер.

Думаю, что наличие огромной ликвидности и довольно мягкие шаги, которые будут предприняты, не дадут рынкам просесть более чем на 8-12% (от силы 15%). Возможно, все будет еще мягче.

Гораздо более жесткое развитие событий я жду в середине (или даже ближе к концу) осени. Мир к тому времени, как мне видится, «познакомится» с новыми штаммами, и они ему очень не понравятся. Не исключу новых и весьма жестких локдаунов.

Впрочем, все это допущения. Будущее не суждено знать никому. А жаль…

На фоне растущих рынков рассказывать про страсти-мордасти, вроде, не особенно логично. Проще и интереснее говорить о тех инструментах, которые обязательно еще подрастут – если не сегодня, то очень скоро. С другой стороны, каждый день мы получаем очередной заряд «оптимизма» с описанием тех или иных будущих неприятностей и точным поиском аналогий происходящему.

Вот, к примеру, очередное. С точки зрения автора статьи, все происходящее сегодня напоминает 1968 год. И, естественно, откровения – как все скоро упадет.

Спорить с тем, что на рынке может возрасти волатильность, не буду, мы не раз писали об этом в канале. А значит, можно вспомнить о защитных инструментах и подумать, что из них может нам пригодиться.

Например, полезными могут быть «обратные» ETN на некоторые активы, такие как Direxion Daily Semiconductor Bear 3X Shares (SOXS) (SOXS US) и Direxion Daily Small Cap Bear 3X Shares (TZA US).

«Обратными» или «медвежьими» они называются, так как показывают движения в противоположную сторону от базового актива.

Для SOXS – это индекс технологических компаний, аналог NASDAQ. Для TZA – индекс акций компаний второго эшелона, аналогичен Russel 2000.

Внутри этих инструментов заложено троекратное «плечо». То есть, если компании технологического сектора снижаются на 2%, то при прочих равных мы можем ожидать роста SOXS на 6%.

Почему при прочих равных? SOSX и TZA – рыночные инструменты, они не ведут себя с математической точностью. При сильных движениях рынка в них может повышенный спрос, и – напротив.

Кажется, идеальная страховка? Не совсем так.

1. SOXS и TZA построены на основе деривативов и обладают эффектом временного распада стоимости. Т.е. со временем их стоимость уменьшается, даже если базовой актив стоит на месте. 2. В SOXS и TZA есть встроенные комиссии, уплачиваемые банку-эмитенту. 3. Не забывайте, что 90% времени рынок растет или находится в боковом движении и лишь 10% времени – падает. А снижения SOX и TZA при растущих рынках будут еще более стремительными, чем трехкратный рост базового актива, из-за комиссии и распада стоимости. Как правило, не реже, чем раз 1,5-2 года стоимость «шортовых» инструментов с троекратным «плечом» распадается почти полностью, цена приближается к нулю, после чего следует обратный «сплит». Можно ли рядовым инвесторам использовать такие сложные инструменты?

Можно. Но с большой осторожностью – покупать на небольшую долю от портфеля и удерживать недолго, лишь на время ожидаемых снижений на рынках. Кроме того, как вы сами понимаете, через российского брокера эти инструменты доступны только квал инвесторам.

В ближайшее время обязательно продолжим этот разговор...

Из-за опасения раскручивания инфляции, стремительно падают в цене и, соответственно, растут в доходности американские государственные бумаги. Доходность 10-летних гособлигаций уже достигла 1,3%, что в 2 раза больше, чем полгода назад.

Представьте себе. Если доходность десятилеток поднялась на 0,7 процентных пунктов, значит, их цены свалились примерно на 4%. Что касается 30-ти леток, то падение их цен сегодня уже превысило 13%!

Друзья! Прямо на наших глазах сотрясается фундамент американского финансового рынка.

Что будет делать ФРС в такой ситуации? Во-первых, вполне возможно, сокращать объёмы работы печатного станка. Во-вторых, увеличивать заимствования на коротком участке кривой доходности. И тем самым повышать доходность и там.

Фондовый рынок почти не реагирует. Цены на многие акции «делают вид», что все происходящее их не касается.

Что же, очень внимательно следим за происходящим.

Рецепты я давал многократно. 1. Как можно быстрее выходим из всех плеч и кредитных позиций. 2. Увеличиваем обьем кэша, чтобы быть готовым, в случае чего, прикупить подешевевшие активы.

Вставать ли в шорт позиции? Пока, возможно, рановато. По крайней мере, опасно очень. Рынки коварны.

Покупать ли инструменты а-ля SDS, VXX, TZA или SOXS? Если бы в этих очаровательных зверьках не было бы стирающей их временной функции, я бы обязательно их начал сейчас активно брать. Проблема в том, что если рынок не просядет в течение месяца-двух, но будет, к примеру, болтаться как роза в проруби, то есть высокий шанс, что они достаточно сильно упадут в цене просто по причине временного фактора. Но поскольку точно предсказать, когда пойдёт коррекция рынка, достаточно сложно, то покупка этих инструментов может быть сопряжена с огромным риском. Мораль. Прикупить их на 2-4% от стоимости портфеля сегодня может быть и не самой плохой идеей. Но более – страшновато.

Крайне внимательно наблюдаем за доходностями на американском долговым рынке. Следим за курсами валют. Дальнейшее укрепление доллара также может спровоцировать коррекцию на фондовом рынке. И, разумеется, следим за ценами этих реактивных штуковин.