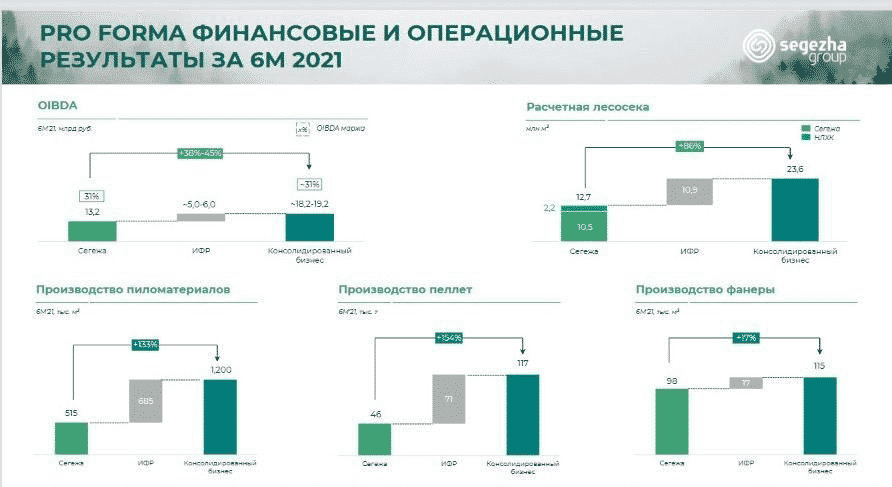

Segezha Group (SGZH RX) опубликовала финансовые результаты за 1 кв. 2023 г.

Кроме того, компания также объявила операционные результаты за этот же период.

Давайте традиционно пройдемся по основным пунктам:

✔️ Выручка в квартальном выражении выросла на 10% до 18,7 млрд руб. Основной эффект принесло ослабление рубля, что логично, т.к. экспорт остался на высоком уровне – больше 60%. Слабый рубль – плюс для Сегежи.

✔️ OIBDA прибавила 9% кв/кв до 1,1 млрд руб. Рентабельность по OIBDA составила 6% – сопоставимо с 4 кв 2022.

✔️ Скорректированный чистый убыток снизился на 14% и составил 3,8 млрд руб. Напомним, что в 4 квартале 2022 г. данный показатель составил 4,4 млрд руб. Относительно 1 кв 2022 убыток сократился в 2 раза.

✔️ Долг на конец прошлого квартала сократился на 1% до 123,2 млрд руб. Долговая нагрузка остается достаточно высокой: Net debt/LTM OIBDA технически вырос до 7,9х. Однако тут все может быть не так страшно, как кажется на первый взгляд. В знаменателе дроби OIBDA начинает выравниваться, слабый рубль уже поддерживает и, вероятно, продолжит поддерживать бизнес в последующих кварталах да и идеальный шторм для компании, кажется, уже остался позади. Что касается числителя (долга), то Совет директоров рекомендовал не платить дивиденды как раз с прицелом на снижение долга.

✔️ К слову о дивидендах. Компания в прошлом году доказала, что может радовать инвесторов щедрыми выплатами и сообщила, что не исключает промежуточных выплат далее в этом году.

❕В целом оцениваем результаты Segezha нейтрально. Вместе с тем, полагаем, что в будущие периоды цифры имеют хорошие шансы стать сильнее.