🚩Ну и технический анализ никто не отменял — рынок был откровенно перепродан, и отскок назревал, как цветение сирени в мае перед предстоящими холодами. Медвежата устали нажимать на кнопку «Sell», а рядовой инвестор — терпеть эту просадку.

Если голубые фишки растут как привычно, то второй эшелон, особенно бумажки с невысоким free-float, демонстрируют V-образные движения. Здесь, конечно, сказывается небольшая ликвидность.

Помимо голубых фишек мы видим высокий интерес в бумагах второго эшелона. Об этом свидетельствует движение их котировок. Со своих минимумов:

✔️акции «Сегежи» прибавили аж 61,8%, ✔️«Евротранс» взлетел на 53%, ✔️«Мечел» показал отскок почти на 30%.

Зачастую такая безумная динамика связана со скромным free float. Мало бумаг на бирже — намного легче сдвинуть котировки. Причем часто даже не нужен никакой фундаментал.

Нам удалось поучаствовать в подобных сделках: в портфелях приложения держали акции «Артгена», который недавно показывал выдающийся рост, бумаги Ашинского МЗ, докупали «Евротранс».

Почему я это отмечаю?

Предполагаю, что подобные движения могут продолжиться в эшелонах. Есть смысл держать в портфеле небольшую долю под подобные истории. Все-таки ситуация сейчас складывается подходящая.

➡️ Это не SPO, а именно дополнительная эмиссия, доли акционеров будут размываться. Все подробности будут осенью, сейчас лишь известно, что контролирующий акционер — АФК «Система» — будет участвовать.

Что вообще происходит с «Сегежей»?

▪️Несмотря на небольшое улучшение финансовых показателей в 1 полугодии 2024 года в сравнении с прошлым годом проблем у компании остается очень много: огромный долг, показатель чистого долга к скорректированной OIBDA более 19,2х, операционный убыток уже на протяжении 6 кварталов, а также очень слабая рыночная конъюнктура, которая продолжает давить на «Сегежу».

Бумаги от своего дна выросли уже на более 45%. Это технический момент в виде шорт-сквиза, в акциях было огромное количество коротких позиций.

🟢Допэмиссия — это потенциальное спасение компании от банкротства, но сейчас делать выводы об этом еще рано. Никаких параметров мы не знаем. Текущий рост — спекулятивный.

По нашему мнению, акции «Сегежи» никакого инвестиционного интереса сейчас для нас не представляют. Стоит дождаться подробностей допэмиссии и принимать решение.

▫️А вот для владельцев облигаций новость хорошая. В одном из наших портфелей в приложении мы держим облигации «Сегежи», доходность по которым составляет почти 47% с офертой в феврале 2026 года. Полагаем, что платежеспособность компании может значительно улучшиться.

Мнение bitkogan: Здесь технический момент — шортсквиз.

Перспективы бизнеса остаются неопределенными. Дождемся подробностей допэмиссии, которые появятся осенью.

Более подробно напишем в ближайшее время в @bitkogan.

👨💼🔉Друзья, всем привет! Хочу обратить ваше внимание на безумный рост акций Сегежа за последние несколько дней.

Причина понятна: доп.эмиссия, которую целиком выкупает АФК «Система». Все обрадовались, что компания избегает банкротства. То есть идет поддержка компаний со стороны материнской структуры.

Вроде бы как все хорошо, но мы сейчас выпустим пост на @bitkogan, где подробнее расскажем, что там происходит и как.

Обратите внимание, облигации Сегежа сейчас дают очень высокую доходность. И если мы понимаем, что компания будет платежеспособна, это действительно интересно. А с акциями поосторожнее.

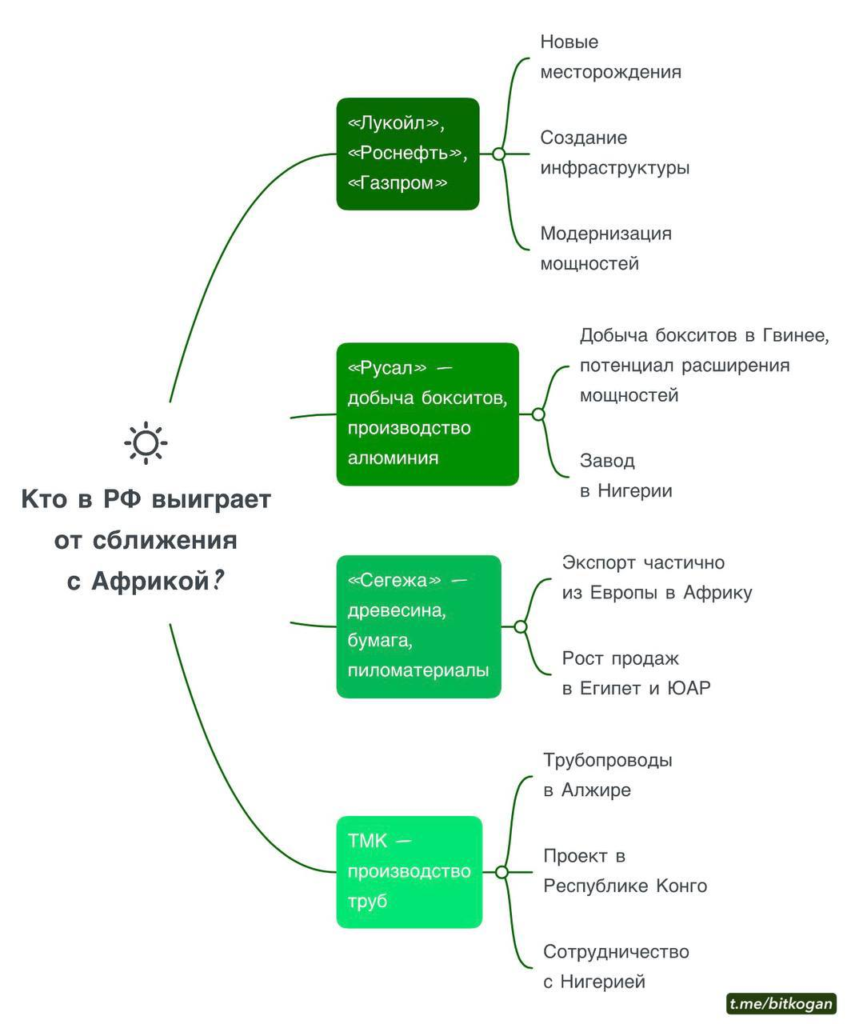

✅Потенциально любой нефтегаз – «Лукойл», «Роснефть», «Газпром». На чем выиграет: ?Разведка и разработка новых месторождений. ?Создание отраслевой инфраструктуры. ?Модернизация существующих мощностей.

✅«Русал» с его активами в Африке. На чем выиграет: ?Бокситы и соответствующий завод в Гвинее (на 40% обеспечивает собственное производство алюминия). В Гвинее крупнейшие в мире залежи бокситов. А значит, «Русал» может дальше расширять сырьевую базу за счет покупки новых активов. ?Завод в Нигерии. Компания ведет переговоры с правительством Нигерии о возобновлении выпуска алюминия на своем заводе Alscon. За счет этого «Русал» может увеличить совокупное производство алюминия и получить удобный хаб для транспортировки бокситов из Гвинеи. Но при условии хорошей рентабельности на Alscon: при текущих ценах на алюминий выгоды мало.

✅«Сегежа» — крупнейший российский экспортер древесины, пиломатериалов и бумаги. На чем выиграет: ?Частичное перенаправление экспорта из Европы в страны Африки. ?Увеличение продаж в Египет и ЮАР.

✅ТМК — ведущий российский производитель труб большого диаметра и нефтегазового сортамента. На чем выиграет: ?Строительство и реконструкция трубопроводов в Алжире. ?Проект нефтепродуктопровода в Республике Конго. ?Потенциально — наращивание сотрудничества с Нигерией, крупнейшей страной континента по добыче нефти.

Впечатляет, не правда ли? Это не полный список. В ближайшее время мы выпустим продолжение этой статьи. Следите за каналом!

Выручка увеличилась на 48% (г/г) до 63,3 млрд руб. Основными драйверами стали рост средних цен реализациии эффект синергии от объединения с Новоенисейским лесохимическим комплексом (НЛХК) и «Интер Форест Рус» (ИФР). При этом наибольший вклад в выручку пришелся на сегмент управления лесным хозяйством и деревообработки, к которому относится большая часть консолидированного бизнеса.

Показатель OIBDA, характеризующий операционную прибыль до вычета износа и амортизации, вырос на 34% (г/г) до 17,7 млрд руб. благодаря более высокой выручке, а также мерам руководства компании по контролю затрат. Отметим, что на фоне ускорившейся ценовой инфляции материалов и затрат на заготовку и транспортировку темпы роста себестоимости продаж и SG&A превышали темп роста выручки. Примечательно, что обычно компании публикуют показатель OIBDA, чтобы продемонстрировать более высокий показатель прибыли, однако в данном случае EBITDA Сегежи находится на аналогичном уровне в 17,7 млрд руб.

В случае Сегежи влияние курсовых разниц и изменение процентных ставок оказалось положительным, не спровоцировав существенное негативное изменение специфических активов, вследствие чего чистая прибыль компании выросла на 58% (г/г) до 12 млрд руб.

Долговая нагрузка по коэффициенту чистый долг/OIBDA выросла с 1,2х до 2,8х, что обусловлено существенным ростом долга на фоне реализации инвестиционной программы, выплат по M&A транзакциям (НЛХК и ИФР) и выплат дивидендов. Так, только 18,4 млрд руб. было потрачено на выплаты по слиянию с ИФР в январе этого года, а на дивиденды была направлено 10 млрд руб. в июне.

Capex снизился на 25% (г/г) до 6,4 млрд руб. из-а роста неопределенности в экономике, а оборотный капитал увеличился на 3 п.п., на фоне консолидации с НЛХК и ИФР.

Несмотря на снижение капитальных затрат, FCF Сегежи составил -24,9 млрд руб.

Некоторую озабоченность может вызывать падение объемов продаж бумаги (-7% г/г), фанеры (-5% г/г), домокомплектов (-15%), древесноволокнистых плит (-8% г/г) и клееного бруса (-9% г/г) в том числе на фоне санкций ЕС и США. Важно отметить, что по итогам 1П2022 доля экспортной выручки Сегежи осталась на уровне около 71% (аналогично 2021 г.).

При этом заявление вице-президента компании по финансам и инвестициям о наличии всех необходимых ресурсов для поддержания стабильного роста в 2П2022 обнадеживает.

На данный момент акции Сегежи отреагировали на отчет умеренным снижением котировок. Действительно, на краткосрочном горизонте потенциал акций компании выглядит скромно. При этом, при сохранении тренда на уже наметившееся замещение экспорта в ЕС продажами в России, и увеличение поставок в страны Азии, Ближнего Востока, Африки и Латинской Америки, акции компании к концу 2П2022 выглядят более перспективно.

На следующей неделе планирую подготовить серьезное исследование по вопросу того, что происходит на рынке корпоративных облигаций России.

Пока скажем следующее: 1) инфляция в России к концу 2022 г. вряд ли будет носить особенно драматический характер; 2) ряд весьма интересных компаний, кстати, даже платящих дивиденды сегодня, дают по своим облигациям доходность порядка 12-15% годовых.

С учетом этих факторов, наши корпоративные облигации выглядят не самым плохим вариантом для инвестирования.

Несколько примеров интересных российских облигаций:

▪️Сегежа. У компании, судя по имеющейся информации, ситуация вполне нормальная. Доходность бумаг с погашением через 820 дней сегодня порядка 13,3% годовых. К оферте в 2024 г. – порядка 12,5%. ▪️Кстати, у той же Сегежи есть облигации с погашением всего через 240 дней и доходностью порядка 14,9% годовых! ▪️Белуга Групп. Доходность к погашению через 1000 дней – порядка 13% годовых. ▪️Русская Аквакультура с погашением примерно через 600 дней по своим облигациям дает около 15,3% годовых. ▪️Самолет – погашение через более 720 дней около 17,6% годовых. Плохо ли? А в принципе, таких примеров сегодня можно привести десятки.

Риски, конечно, есть в любом бизнесе. Но, насколько я вижу, в частности по ряду из вышеприведённых компаний – у них все не так уж и плохо и отказываться платить по своим обязательствам они явно не собираются.

Учитывая, что ЦБ РФ, по всей видимости, снова снизит ставку уже в ближайшем будущем, полагаю, что корпоративные облигации неплохого кредитного качества имеют шанс вполне себе душевно вырасти в цене. Особенно те, где до погашения еще несколько лет.

❗️Очень конкретно поговорим на тему корпоративных облигаций завтра на нашей первой московской офлайн встрече. Подробнее о мероприятии – по ссылке.

Уже прошло достаточно много времени с момента экстренного поднятия ключевой ставки нашим ЦБ до 20% и последующего снижения до 17%. Можно считать, что рынок все уже обдумал, переварил и выработал некую позицию.

С начала апреля кривая доходностей ОФЗ (G-curve) опустилась на 100-300 базисных пунктов в зависимости от дюрации. Если говорить более детально, то годовые ОФЗ упали в доходности (выросли в цене) с 13,7% до 10,5%, трехлетки с 12,3% до 9,9%, семилетки с 11,6% до 10,1%, десятилетки с 11,34% до 10,15%, пятнадцатилетки с 11,2% до 10,2%.

Можно наблюдать картину, при которой доходности ОФЗ достаточно сильно отстают от прогнозируемойинфляции. Связано это с крайне жесткой (и скорее оправданной) реакцией ЦБ в начале катастрофы на фондовом рынке. По сути, единственным безрисковым инструментом инвестирования с конца февраля и после возобновления торгов 21 марта остался только рублевый госдолг, в который и пошел поток средств.

Что касается корпоратов, тут картина достаточно неоднозначная. Ликвидности на рынке очень мало. Кроме того, многие «физики» открыли вклады в крупных банках под достаточно высокий процент, что вкупе с освобождением дохода по вкладам от налога (за 2021 и 2022), зачастую сделало инвестирование в облигации неинтересным. Отдельные выпуски, правда, пользуются спросом. Например, сегодня прошел сбор заявок на четырёхлетний облигационный выпуск МТС объемом в 10 млрд рублей. Ставка купона по итогам букбилдинга сложилась 11,75%; ранее, в прошлую пятницу, МТС собрали такую же по объему книгу заявок на 3-х летний выпуск под 11,69%. Мы полагаем, что такая доходность сейчас не интересна.

В более слабых эмитентах, заслуживающих внимания, картина примерно такая: ▪️СамолетР11 предлагает около 16,5%, ▪️Сегежа2Р1R – около 13,5%, ▪️БелугаБП4 – около 13,5%, ▪️Систем1Р23 – около 14,5%, ▪️ЦППК 1Р-03 – около 15,2%.

Если искать доходности выше 20%, то придется обратиться к таким именам: ▪️Брусника (около 22%), ▪️РитейлБелФинанс (около 21%), ▪️Пионер 1Р4 (около 25%).

Рекомендовать ничего не будем. Информацию дали исключительно для общего понимания картины на рынке фиксированной рублевой доходности. Дополнительные актуальные идеи мы регулярно публикуем в нашем .

Мосбиржа приняла решение запустить торги сразу всеми корпоратами. Насколько это правильно? Не будем судить, а лучше посмотрим, что у нас с доходностью по итогам торгов сегодня.

Первый эшелон. Здесь – доходность чуть выше, чем ОФЗ по большинству рыночных выпусков, но… Больше 20% найти очень сложно. Разве что по Аэрофлоту из выпусков с нормальной ликвидностью, но есть вопрос, будет Аэрофлот дальше оставаться в данной категории. В любом случае, мы здесь пока не видим интересных идей.

Второй эшелон. Интереснее. До 24% годовых. Но ранее мы данную категорию определяли, как «почти без риска» для инвестиций. Теперь данный подход, возможно, следует изменить. Но если риски невысоки даже в текущей ситуации, доходность около 25% выглядит уже более-менее привлекательно.

Третий эшелон. Вот здесь уже совсем другие диапазоны, от 25% до 50% и иногда выше. Точечные покупки могут быть оправданы, но и риски возросли кратно. Особенно сильно выросла доходность строителей, которых у нас много на рынке. И они – одни из первых под ударом текущего кризиса.

По самым коротким выпускам, которые погашаются в ближайшие 3 месяца, можно увидеть экстремально высокую доходность, даже по облигациям с относительно высоким кредитным качеством. Но такая высокая доходность – из-за низкой дюрации. Стоят они 90-97% от номинала, и в абсолютном выражении ваш доход там будет совсем невелик. А абсолютный доход сейчас важен как никогда.

Выпуски, представленные в таблице выше, ни в коем случае не являются рекомендациями; лишь для информации об итогах торгов сегодня.

Сегодня после длительного перерыва поучаствовали в первичном размещении рублевых облигаций в .

ПАО «Сегежа Групп» провела бук-билдинг со ставкой 9,85% годовых на три года. Эффективная доходность к погашению – 10,09% годовых.

Полагаем, что данная доходность уже весьма привлекательна для эмитента с таким кредитным качеством. У компании минимальные кредитные риски, а такая ставка превышает инфляцию на 2 п.п. (инфляция, вполне возможно, находится около максимума). Совсем недавно говорили об этом и вот – конкретный инвестиционный «кейс».

Ждем роста цены нового выпуска «Сегежи» на вторичных торгах по крайне мере на 0,5-0,7% п.п.

Торги стартуют 17 ноября. Обязательно будем следить.

В целом все прошло нормально: компания разместилась на бирже по 8 руб. за акцию. Таким образом, капитализация составила 125,5 млрд руб. «Сегежа» продала инвесторам новый пакет в 31,4% и в итоге привлекла около 30 млрд руб.

Несмотря на то, что книга, по некоторым данным, была переподписана в два раза, динамика акций после размещения пока не впечатляет. От цены IPO котировки в моменте ниже примерно на 1%. Вполне возможно, инвесторов вторичного рынка смущает тот факт, что «Сегежу» оценили примерно в 9,5х по EV/EBITDA. А это несколько дороже чем то, как сегодня оценен российский рынок в целом.

Тем не менее, это не отменяет тот факта, что компания действительно весьма интересная, и за ней имеет смысл понаблюдать. Мы писали о том, что думаем участвовать или нет в размещении. Решили не идти, и пока такой шаг выглядит оправданным.

В России предстоит еще одно весьма примечательное IPO – Segezha Group, лесопромышленной «дочки» АФК «Система».

Cтал известен диапазон цены размещения: 7,75-10,25 руб. за акцию.

Исходя из этого диапазона рыночная капитализация составит 122,5–152,4 млрд руб.

Рассмотрим возможные триггеры и риски по данной компании.

Начнем с позитивных моментов:

• Segezha будет единственной публичной компанией в своем секторе.

Это крупнейший лесопромышленный холдинг в России, а также один из ведущих поставщиков мешочной бумаги и бумажных мешков на глобальном рынке.

На рынке РФ компания занимает 1 место среди производителей пиломатериалов и домокомплектов из клееного бруса.

• Рост финансовых показателей.

Среднегодовые темпы роста выручки за последние 5 лет составили около 13%, EBITDA – порядка 19%.

• Мировой лидер по рентабельности.

По сравнению с международными аналогами Segezha лидер по рентабельности EBITDA – показатель составляет 25%. Это, в свою очередь, достигается за счет высокой степени обеспеченности собственным сырьем (около 80%).

• Высокая диверсификация.

Продажи диверсифицированы по продуктам (бумага и упаковка, деревообработка, фанера и плиты, домокомплекты) и по рынкам сбыта (Европа, Россия, Азия, Ближний Восток, Северная Африка и пр.)

• Низкий валютный риск.

Доля экспортной выручки компании составляет около 72%. Таким образом, Segezha, выигрывает от ослабления рубля.

1,5 млрд руб. в 2018 г., 3,8 млрд руб. в 2019 г., 4,5 млрд руб. в 2020 г.

С 2021 по 1023 г. компания будет платить 3–5,5 млрд руб. в год, с 2024 г. – от 75% до 100% свободного денежного потока.

Теперь пара слов о рисках:

• Замедление темпов строительства.

Данный фактор может оказать давление на финансовые показатели Segezha в период, когда процесс активного восстановления экономики после пандемии завершится.

Пока же глобальная экономика выбирается из кризиса, цены на пиломатериалы в США бьют рекорды.

• Возможное укрепление рубля – это также риск для компании в силу высокой доли валютной выручки.

Переоценка в этом случае отрицательно повлияет на показатели прибыли и рентабельность.

• Оценка Segezha на размещении выглядит привлекательной, если EBITDA за 2021 г. составит 22-23 млрд руб., а результаты 1 кв. 2021 г. поддерживают этот расчет.

В таком случае форвардный EV/EBITDA составляет около 6 в то время, как у европейских аналогов он в районе 8-23 (близкие компании-аналоги – Mondi и Billerud – торгуются около 10 2021 EV/EBITDA).

Конечно, есть риск, что прогноз не оправдается, например, макроконъюнктура резко изменится в течение 2021 года, но он маловероятен.

Вывод? Интересная компания. Вполне возможно, пойдем на это IPO в сервисе.