? Обыкновенные акции Сбера уже перешагнули отметку в 270 рублей

? Обыкновенные акции Сбера уже перешагнули отметку в 270 рублей. До уровня в 300 рублей остается совсем немного. Прогноз реализуется.

? Обыкновенные акции Сбера уже перешагнули отметку в 270 рублей. До уровня в 300 рублей остается совсем немного. Прогноз реализуется.

«Сбер» (SBER RX) опубликовал результаты за март 2023 г. по РПБУ (российский стандарт бухгалтерского учета). Забегая вперед, цифры оказались очень сильными. Акции «Сбера» по-прежнему остаются интересными в долгосрочной перспективе.

А теперь непосредственно к итогам работы банка за прошедший месяц.

Наиболее важные моменты:

?«Сбер» достиг рекорда по объему выданных розничных кредитов, который составил 660 млрд руб.

?Как следствие, розничный кредитный портфель прибавил порядка 4,7% с начала 2023 г. и составил 12,6 трлн руб.

?Чистая прибыль в 3 квартале оказалась на уровне 350,2 млрд, а в марте – 125,3 млрд руб.

?Рентабельность капитала в январе-марте 2023 г. составила 24%, а достаточность капитала – около 15%.

?Чистый процентный доход за 3 месяца вырос на 33% до 517 млрд руб.

Вывод такой – «Сбер» находится в отличной финансовой форме и подтверждает это цифрами.

Как известно, в марте набсовет банка рекомендовал общему собранию акционеров утвердить дивиденды за 2022 г. в размере 25 руб. на акцию (общая сумма выплат – 565 млрд руб.).

В совокупности эти два фактора привели к тому, что акции «Сбера» полностью отыграли падение прошлого года, который выдался, мягко говоря, непростым для всего российского фондового рынка.

При этом сегодня основные покупатели акций «Сбера» – частные инвесторы, которые продолжают открывать брокерские счета. Так, с начала года и на конец марта число активных клиентов на Мосбирже выросло на 7,3% до 25 млн. За год показатель увеличился на 30%.

По оценкам той же Мосбиржи, акции «Сбера» сейчас есть в портфелях 40% физических лиц. Иными словами, акции банка сегодня есть в портфеле чуть ли не у каждого второго российского инвестора.

Как скоро котировки «Сбера» вернутся на уровни начала 2022 г.?

Пока сказать сложно. Но при неизменности текущих базовых условий на рынке, потенциал роста у акций банка, безусловно, сохраняется.

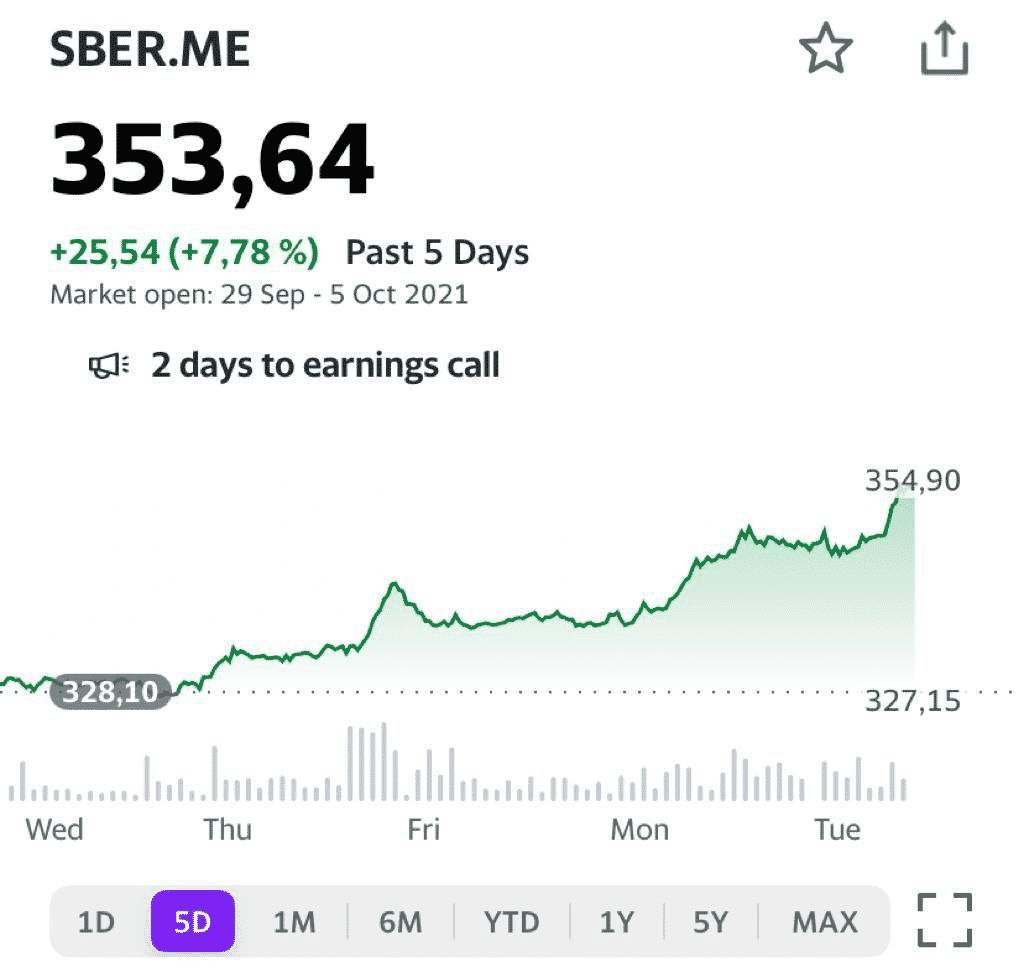

Акции «Сбера» (SBER RX) обновили исторический максимум, превысив 354 руб.

Акция подтверждает свой статус наиболее ликвидной «голубой фишки». Если так пойдет и дальше, то скоро большим банкам, таким, как JP Morgan, Morgan Stanley или UBS, придется снова обновлять свои target prices. Напомним, что в августе тот же JP Morgan повысил целевую цену по акциям «Сбера» до 510 руб.

На наш взгляд, все более важную роль в росте капитализации банка играет экосистема. В свое время (тоже в августе) другой крупный американский банк Goldman Sachs оценил экосистему «Сбера» в 1,13 трлн руб. На сегодняшний день это примерно 15,5% от капитализации, но мы не исключаем, что стоимость экосистемы будет расти. Вполне возможно, что другие банки будут оценивать ее еще более позитивно.

На сегодняшний день акции «Сбера» практически не имеют регуляторных рисков, являясь важным источником средств для ФНБ. Напомним, компания, основным акционером которой является государство в лице ЦБ РФ, выплатила 18,7 руб. на акцию, таким образом в ФНБ выплаты поступили в размере 211 млрд руб. Причем, в 2021 г. история повторится.

Продолжаем позитивно оценивать долгосрочные перспективы акций «Сбера». Сохраняем позицию в одном из портфелей .

И снова об экосистемах.

Часто поднимаем тему развития экосистем потому, что считаем данный тренд одним из наиболее важных в современной экономике. Сегодня – несколько слов о том, что Goldman Sachs оценил стоимость экосистемы «Сбера» (SBER RX) в 1,13 трлн руб.

По мнению аналитиков Goldman Sachs, экосистема формирует 10% от общей стоимости акций банка. Скрытый потенциал находится в развитии сектора электронной торговли в РФ. Этот потенциал оценивается, как огромный: объем рынка может составить 8 трлн руб. к 2025 г. Более того, сейчас уровень проникновения e-commerce в РФ 11%. Это ниже среднемирового показателя, который составляет 16%.

Goldman полагает, что текущие котировки «Сбера» практически не учитывают бизнес экосистемы. Upside, по их расчетам, составляет порядка 50%. То есть целевая цена акций «Сбера», в соответствии с их гипотезой, может составлять около 500 руб.

Вы знаете, мы редко принимаем решения, опираясь на мнения аналитиков со стороны, даже если они из Goldman Sachs. В конце концов, все мы понимаем, что их target prices и upsides – вещи очень творческие. Тем не менее, всегда приятно, когда твои собственные размышления и выводы близки к мнению кого-то из «больших» инвестбанков.

Мы постоянно пишем о том, что экосистема «Сбера» – очень перспективная штука, и за ней будущее. В июле говорили, что цена акций банка может достичь 320-330 руб., что мы видим уже сегодня. Аналитики Goldman оценили, что, с учетом роста этого бизнеса, «Сбер» должен стоить 500 руб. Почему нет? Это их мнение, и рынок вполне может его поддержать.

Все чаще в западных СМИ можно встретить материалы, где внимательно анализируют «Сбер» (SBER RX) и ту стратегию, которую банк реализует в настоящее время. Несмотря на геополитическую напряженность впечатления, главным образом, позитивные.

На что на Западе в контексте «Сбера»? То, что это крупнейший российский госбанк и ключевая «голубая фишка» нашего фондового рынка, новостью ни для кого не является. А вот цель стать мультисервисным игроком, деятельность которого выходит далеко за рамки банковской деятельности, совсем другое дело.

Мы неоднократно говорили о том, что создание крупными информационными системами интегрированных экосистем является ключевым направлением для развития бизнеса. В России это делает «Яндекс» (YNDX RX) и (MAIL RX). Но наиболее перспективным здесь, на наш взгляд, выглядит именно «Сбер». Особенно учитывая его возможности.

Так, инвестиции в развитие этого проекта могут составить порядка $4,7 млрд. Окончательно формирование «экосистемы», как ожидается, завершится в 2023 г.

Безусловно, эти революционные изменения не могут не привлекать внимание крупных институциональных инвесторов, в том числе и западных. Согласно данным Bloomberg, свои целевые цены по акциям «Сбера» недавно обновили многие большие инвестиционные дома. Например, 12-месячный таргет Morgan Stanley составляет на сегодняшний день 380 руб. за акцию, а JP Morgan – 355 руб.

Кроме того, UBS увеличил оценку нефинансовых активов «Сбера» на перспективу ближайших 12 месяцев почти в 5 раз – до 594 млрд. Более оптимистичный прогноз UBS предполагает рост нефинансовых активов до 1 млрд руб. Цифра более чем серьезная.

В заключение надо сказать, что такой интерес глобальных инвесторов к «Сберу», по нашему мнению, весьма позитивен для всего фондового рынка РФ. Дополнительный приток ликвидности с Запада может дать хороший импульс российским индексам, «локомотивом» которых являются, главным образом, бумаги «Сбера».

Около двух недель назад, после того, как акции Сбера (SBER RX) преодолели отметку 300 рублей, мы писали, что теперь целью для бумаг может быть уровень 320 рублей.

И вот этот уровень уже как никогда близок – 319 рублей сегодня мы видели.

Перед дивидендной отсечкой в акциях просто ажиотаж: все хотят получить и дивиденды, и дополнительную прибыль, если «гэп» закроется.

Мы давно держим бумаги (и с существенной долей) в нашем портфеле «Российские активы». Не исключаем, что будем докупать сразу после отсечки.

При текущем раскладе докупить ниже 300 рублей уже вряд ли получится.

На российском фондовом рынке очень мало инвестиционных идей, в которых не стоит сильно сомневаться.

Один из таких эмитентов – Сбер, акции которого среди российских компаний в ХХI веке, показав за 20 лет рост более чем в 600 раз.

Да, это банально, об этом говорили неоднократно, в том числе и я. Банальность банальностью, но цифры говорят сами за себя. Давайте посмотрим результаты: по итогам торгов на Мосбирже в пятницу, 11 декабря, цена обыкновенной акции Сбербанка составила 283,7 руб., а капитализация (с учетом стоимости привилегированных акций) — 6,38 трлн руб. Это самая дорогая торгуемая компания в России.

За двадцать лет котировки привилегированных бумаг «Сбера» выросли в более чем 600 раз, с ₽0,40 до ₽242,01 (стоимость акций 2000 года пересчитана с учетом дополнительной эмиссии). Обыкновенные бумаги подорожали в более чем 370 раз, с ₽0,72 до ₽270,10.

Почему это так?

1. Финансовые показатели банка, демонстрирующие рост из года в год, из периода в период. К примеру, за последний отчетный квартал 2020 г. выручка Сбера выросла почти на 21% в годовом выражении. В 2021 г., по прогнозу Bloomberg, совокупная выручка банка может увеличиться на 9%, а чистая прибыль – на все 25%.

2. Понятная дивидендная политика и внятная стратегия развития.

3. Трансформация Сбера из просто банка в мощную экосистему, в составе которой – значительное количество дополняющих друг друга сервисов.

Мультипликаторы у финтека выше, чем у классических банков, то есть финтек оценивается гораздо дороже. Если ты превращаешь банк в финтек конгломерат, то у тебя происходит существенная переоценка (потому и Тиньков был так дорого оценён).

4. «Зачистка» банковской поляны. Главным бенефициаром происходящего оказался Сбер.

5. Точное понимание конъюнктуры. В тот момент, когда спрос на инвестиционные инструменты значительно увеличился, Сбер оперативно такие инструменты предложил.

Да, эмитент продавал много достаточно сложных инструментов, и мы понимаем озабоченность ЦБ по этому поводу – масштабы поистине колоссальны.

6. Давайте будем откровенны: многие из нас завели карточку Сбера по причине элементарного удобства. Сбер создал сервис, востребованный миллионами.

В перспективе мы видим и потенциал роста на 20% в новом году (согласно прогнозам инвестбанков). Кроме того, если сравнить Сбер с мировыми аналогами по мультипликатору P/E, то потенциал вырисовывается еще выше – около 35%. Так что есть вероятность, что в 2021 г. мы увидим Сбер на уровне 350-370 руб. (Не является индивидуальной инвестиционной рекомендацией). Почему нет? При условии, что рынки будут в растущем тренде.

Понятная стратегия, дивиденды, отсутствие прямых конкурентов – все играет на руку Сберу.

Несмотря на текущую цену и прогнозы, потенциал роста стоимости есть (впрочем, помним о неизбежных коррекциях на рынке).

Если у вас в портфеле есть российские активы, то самый разумный и понятный инструмент – несомненно, Сбер. Мы об этом говорили неоднократно.